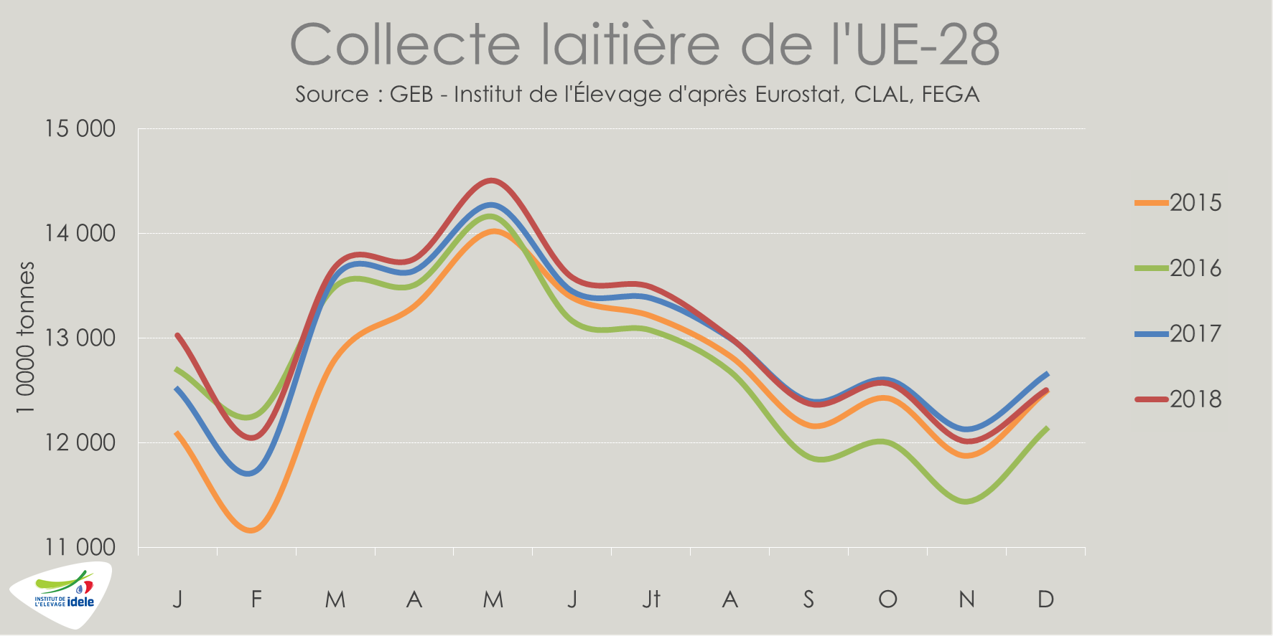

La collecte européenne est toujours ralentie en ce début d’année, en recul de près de 1% /2018 en janvier d’après nos estimations, dans le sillage de la tendance amorcée au 4ème trimestre 2018 (-0,8% /2017). Elle pourrait se rétablir progressivement dès mars si la pousse de l’herbe était précoce.

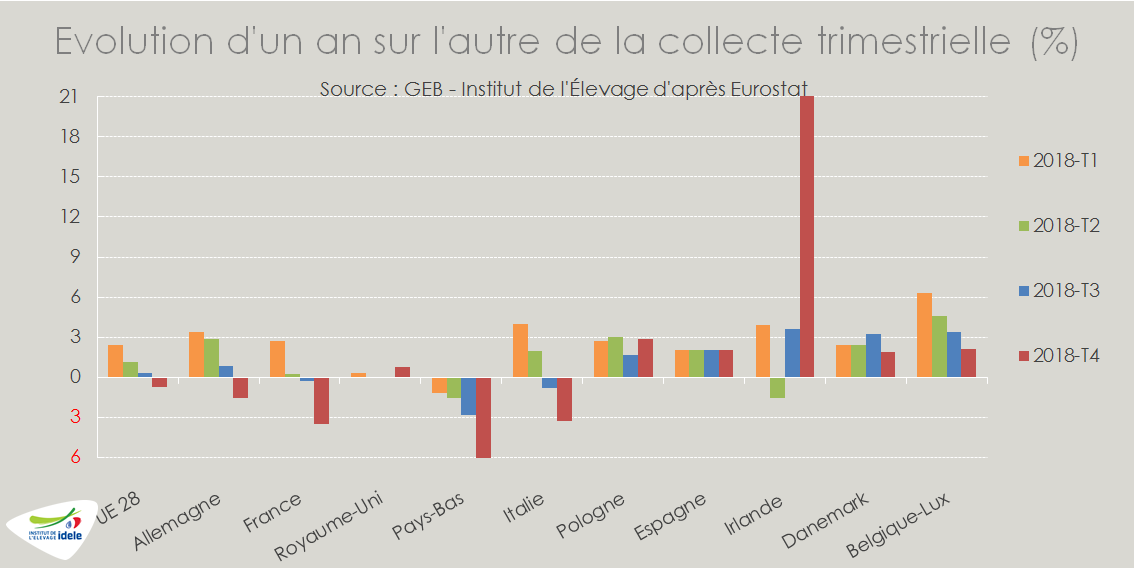

Plus de la moitié des pays membres connaissent un ralentissement de production, mais trois pays en sont les principaux responsables : la France (-200 000 t), les Pays-Bas (-220 000 t) et l’Allemagne (-120 000 t) au 4ème trimestre 2018. A l’inverse la production laitière est toujours dynamique en Irlande et en Pologne, tandis qu’elle se rétablit au Royaume-Uni.

Malgré le fléchissement au 4ème trimestre 2018, la collecte annuelle a sensiblement progressé en 2018 dans l’UE-28, à 156,2 millions de tonnes (+1,2 million de tonnes soit +0,9% /2017).

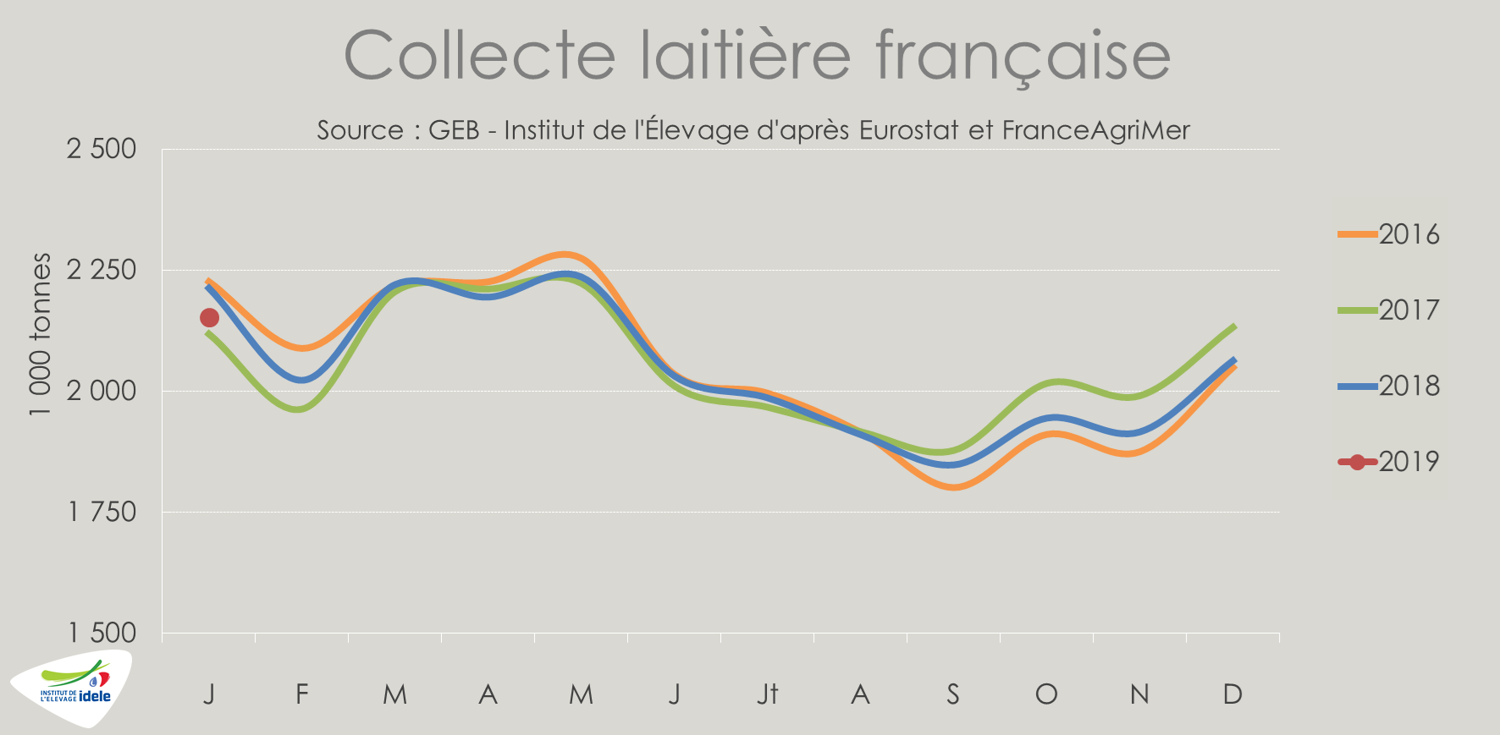

Décrochage prolongé de la collecte française

En France, la production laitière est déprimée, malgré un prix du lait à la production plutôt bien orienté. La collecte nationale enregistre en janvier son 6ème mois consécutif de baisse d’une année sur l’autre, estimée à -2,7% d’après les sondages hebdomadaires FranceAgriMer, dans la tendance à l’œuvre depuis septembre 2018. Ainsi la chute de la collecte automnale (-3,5 % /2017) a gommé la faible hausse des 9 mois précédents, ce qui a ramené la production annuelle française (24,6 millions de tonnes) au niveau de 2016 et 0,2% sous celui de 2017. Soit loin des hauts niveaux atteints en 2014 et 2015, à la veille et au lendemain de la fin des quotas laitiers.

Au 4ème trimestre, seuls les Hauts de France et la Normandie sont épargnés où la sécheresse estivale a été moins sévère et peu pénalisante. Le décrochage est modéré dans le Grand Ouest et dans le Centre Val de Loire. Il est très prononcé dans le Grand-Est, en Bourgogne-Franche-Comté, où les conséquences de la sécheresse ont fortement affecté la quantité et la qualité des fourrages, mais également en Auvergne-Rhône Alpes. Elle est également très forte dans le Sud de la France où les difficultés climatiques ont accentué le fort mouvement de déprise laitière.

La qualité du lait s’est enrichie cet automne avec le ralentissement de la collecte, après avoir été très impactée par les effets de la canicule. Sur l’année, le taux moyen de la matière grasse du lait de la collecte est finalement stable à 41,28 g/l, tandis que celui de la matière protéique recule de 0,25 g à 33,20 g/l.

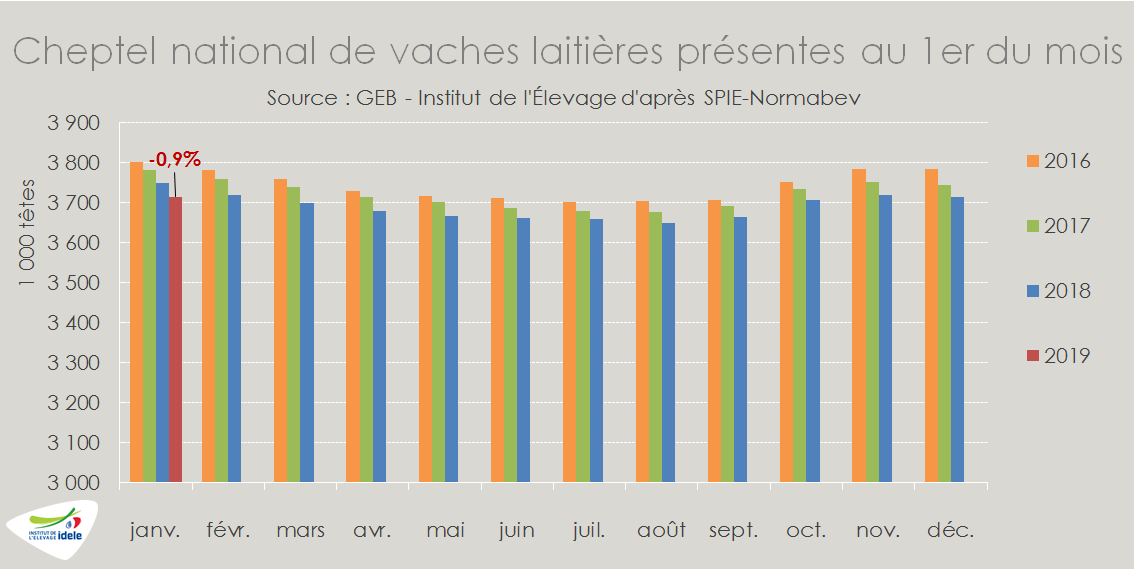

A 3,714 millions de vaches au 1er janvier, le cheptel laitier est stabilisé depuis novembre, après avoir traversé une période de réformes abondantes de vaches laitières de juillet à octobre qui a limité la hausse saisonnière des effectifs, malgré des entrées abondantes de génisses. Ainsi, le cheptel laitier est toujours 0,9% sous l’effectif enregistré un an auparavant.

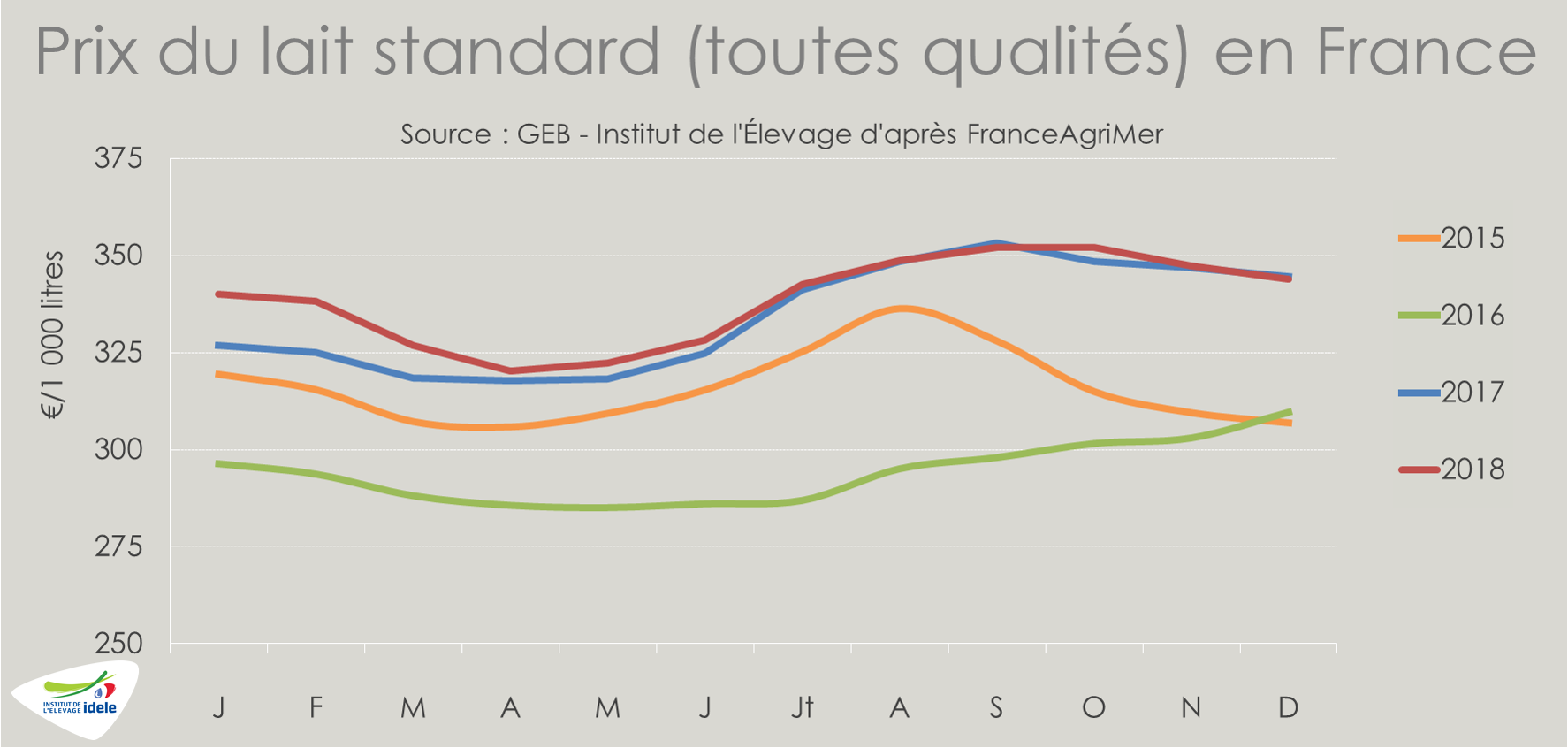

Le prix du lait standard toutes filières confondues (y compris les laits AB et AOP) a entamé une baisse saisonnière limitée durant l’automne grâce à la remontée des cours des ingrédients laitiers, malgré la baisse des indices saisonniers positifs versés par la plupart des laiteries. A 344 €/1 000 l en décembre, il est au même niveau qu’en 2017. Le prix réel payé aux éleveurs est toutefois moindre de 2,5 cts à 371 €/1 000 l. En 2018, les prix annuels de base et payés aux livreurs ont progressé de 4 et 3 € à 334 et 356 €/1 000 l. En janvier et février, le prix de base (moyenne nationale) pourrait s’apprécier légèrement aux alentours de 350 €/1 000 l, soit 10 € au-dessus de son niveau de l’hiver 2018, grâce notamment à l’amélioration de la valorisation commerciale du lait transformé en beurre et poudre.

En Allemagne, production moins affectée

En Allemagne, la production laitière est aussi entravée à court terme par la baisse des disponibilités fourragères. La collecte a baissé de 2,4% /2018 en janvier après -1,4% /2017 au 4ème trimestre 2018. Ainsi la collecte annuelle a progressé de 1,4% /2017 grâce à la forte hausse au 1er semestre.

Cependant, elle pourrait se redresser lentement au printemps en raison de la forte contraction du cheptel laitier qui a perdu 100 000 vaches (-2%) entre novembre 2017 et novembre 2018, à 4,1 millions de têtes. Cette baisse, la plus forte enregistrée au cours de ces dix dernières années, concerne tous les Länder sans exception. Elle ne provient pas d’une accélération des cessations laitières, mais d’un ajustement de la taille des troupeaux aux moindres stocks fourragers diminués par la vague de chaleur estivale.

Aux Pays-Bas, la production a décroché plus fortement (-6% /2017 en décembre et au 4ème trimestre) sous l’effet conjugué de disponibilités fourragères limitées et de la forte contraction du cheptel pour cause de mise aux normes des élevages aux réglementations environnementales. Après avoir chuté de 7% en deux ans (-113 000 têtes), il parait désormais stabilisé au regard de l’évolution des réformes qui sont retombés à un niveau normal. La production laitière demeurera ralentie au 1er trimestre 2019, d’autant que les éleveurs disposent de stocks fourragers plutôt limités, même si le prix du lait à la production est bien orienté. La coopérative FrieslandCampina a porté le prix garanti de février 2019 à 365 €/t (+2,5 €/janvier 2019 et -10 €/février 2018).

Production rétablie dans les îles britanniques

Au Royaume-Uni, la collecte a progressé début 2019 (+2% /2018 en janvier) dans le sillage de la tendance automnale durant laquelle elle a bénéficié d’une météo très océanique et à un prix du lait sensiblement croissant. En 2018, le sursaut de la collecte automnale a gommé le trou d’air estival provoqué par la sécheresse exceptionnelle si bien que la collecte annuelle a progressé marginalement (+0,2% /2017).

En Irlande, la collecte a connu une baisse saisonnière très atténuée durant l’automne dernier sous l’effet de conditions climatiques automnale plus favorables à la pousse de l’herbe (croissance double de la normale) et de prix du lait très stimulant bondissant de +21% /2017 au 4ème trimestre 2018. Les collecteurs ont favorisé la production automnale en versant des compléments au prix de base stable (à 330 €/1 000 l), si bien que le prix du lait payé a bondi de 75 € en quatre mois de 327 €/1 000 en juillet à 402 € en novembre (+23% /2017). Les éleveurs ont répondu positivement : ils ont acheté d’importantes quantités de fourrages, augmentant de 75% leurs dépenses alimentaires selon Teagasc, et ont retardé la période de tarissement de leurs vaches. Malgré ce sursaut automnal, la collecte annuelle n’a finalement progressé que de +4,4% /2017, après avoir bondi de 13% en 2017. Soit une croissance de +50% en dix ans.

Enfin, au Danemark et en Pologne, la production laitière poursuit une croissance ferme et régulière, avec respectivement +1,9% /2017 et+2,9% /2017 au 4ème trimestre, soit une croissance de la collecte annuelle de +2,5% /2017.

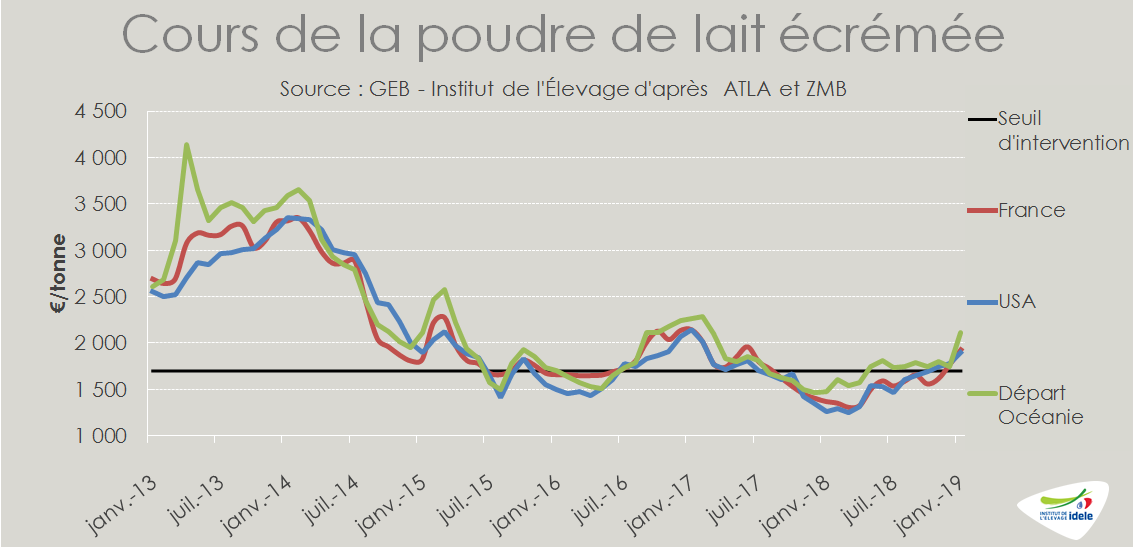

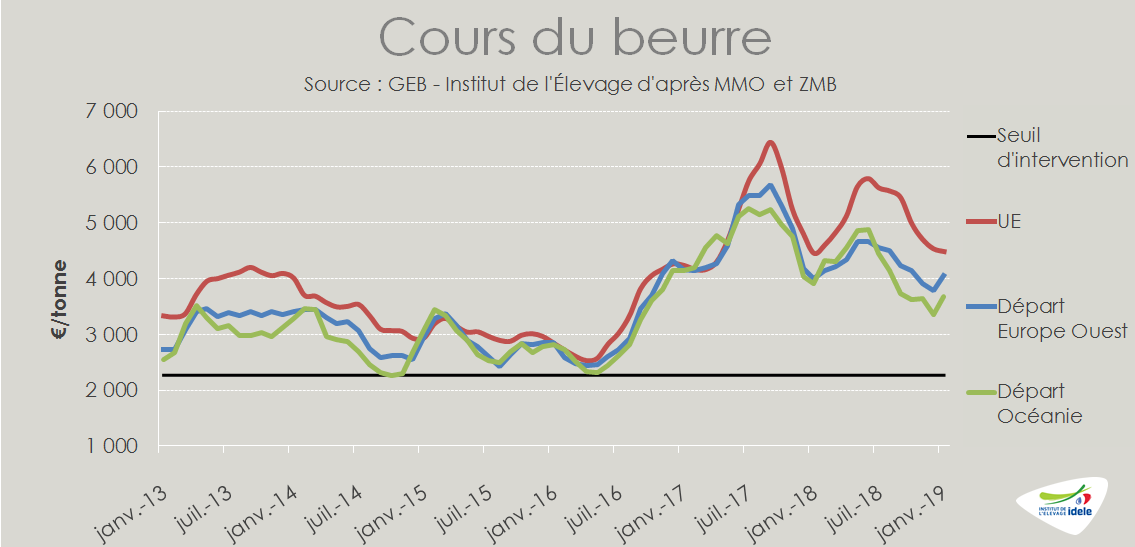

Dans les prochains mois, la production européenne pourrait se rétablir, et retrouver dès le printemps son niveau de 2018, notamment si la pousse de l’herbe était précoce. De plus, le prix du lait évolue favorablement, grâce à des marchés des produits laitiers assainis. Le prix du lait conventionnel valorisé en beurre/poudre maigre sur les marchés mondiaux est bien orienté (+12% en un mois à 288 €/1 000 l en janvier) et le prix du lait sur le marché spot se maintient à un très bon niveau aux Pays-Bas. Cependant un Brexit sans accord (scénario de plus en plus probable) pourrait provoquer une onde de choc et stopper le fragile équilibre des marchés.