Le ralentissement de la collecte européenne, combiné au faible dynamisme de la production dans les autres grands bassins laitiers, facilite le redressement du marché des protéines laitières, mais ne stoppe pas pour autant l’érosion des cours du beurre encore relativement élevés.

Fabrications européennes globalement réduites

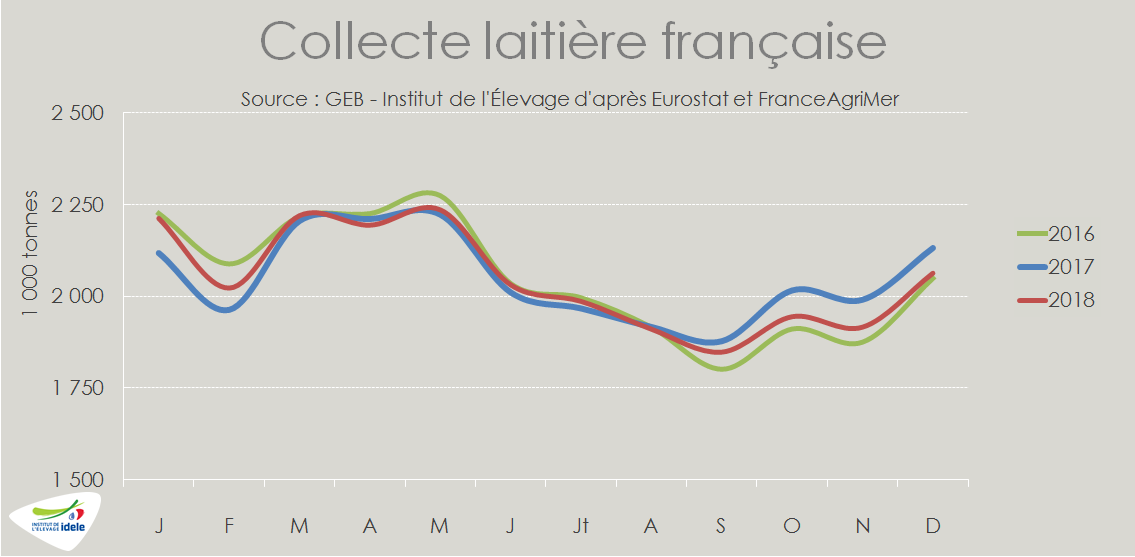

La baisse de la collecte européenne, amorcé en septembre, a surtout réduit les fabrications d’ingrédients secs, poudre maigre et surtout poudres grasses non compétitives face à la Nouvelle-Zélande. Cependant l’impact du reflux laitier a été tamponné par le ralentissement de la consommation estivale de produits frais (imputable à la canicule) qui a diversement affecté les fabrications de produits de grande consommation.

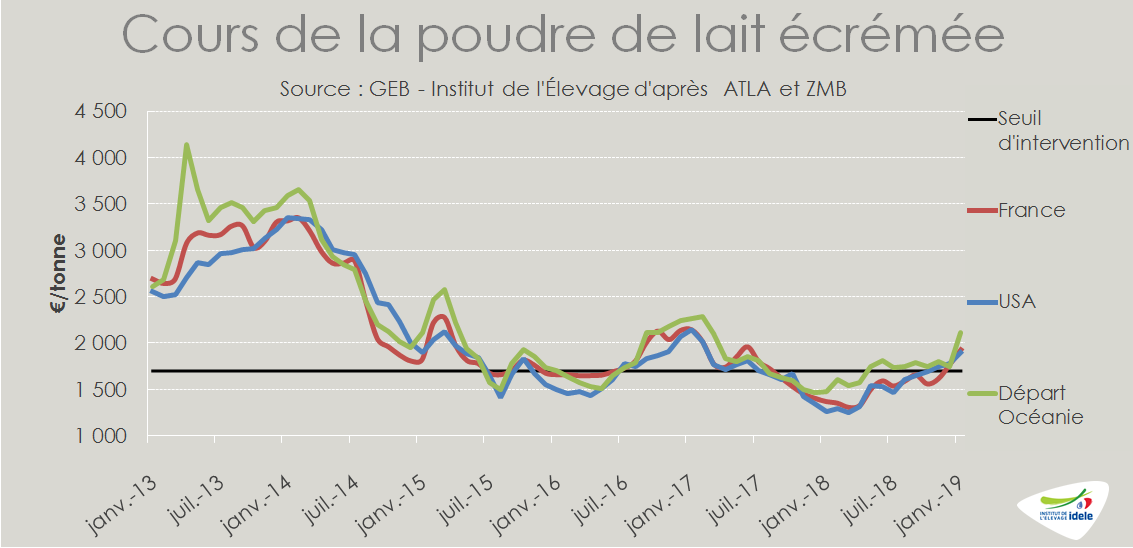

Poudre maigre : sursaut prometteur des cours

A l’œuvre depuis le printemps, le redressement des cours de la poudre maigre s’est accentué fin 2018. La cotation ATLA a bondi de 200 €/t en 4 semaines, à 1 830 €/t fin 2017 (+32% en l’espace de un an), après avoir oscillé de juillet à novembre. Ce sursaut semble précurseur d’un réel retournement de tendances.

Jusqu’en novembre, le marché des protéines laitières disposait de disponibilités abondantes, malgré les moindres fabrications européennes, grâce à la remise en circulation de l’essentiel des stocks d’intervention. En 2018, la Commission européenne a vendu par adjudication 277 000 t sur les 377 000 t stockés au 1er janvier, en les bradant à des prix bien inférieurs au prix de marché (de 1 050 €/t en février à 1 450 €/t en décembre). Au 1er janvier 2019, l’UE-28 ne détenait plus que 100 000 t de poudre maigre d’intervention, même si le volume physique encore en stock était encore de près du double d’après nos estimations.

Aux États-Unis, les stocks ont aussi fortement reculé au 2nd semestre sous l’effet de moindres fabrications (-5% en octobre) et d’exportations dynamiques (+19% en octobre et +25% sur 10 mois).

Rebond des exportations européennes de poudre maigre

Durant l’automne, la demande internationale a été encore plus vive que durant les neuf premiers mois de 2018, probablement sous l’effet d’achats anticipés par de nombreux utilisateurs qui ont voulu se prémunir de la hausse attendue des cours en 2019. Le ralentissement de la collecte européenne et la contraction plus rapide que prévu des stocks d’intervention ont visiblement incité de nombreux utilisateurs à anticiper leurs achats dans la perspective d’un redressement fort des cours en 2019.

En septembre et octobre, les exportations européennes de poudre maigre ont bondi, respectivement de +22% /et +41% /2017, après avoir été globalement stationnaires auparavant. Ainsi sur 10 mois, elles ont progressé de 4% à 690 000 t. Les États-Unis enregistrent une croissance plus forte sur 10 mois (+25% /2018), mais occupent toujours la deuxième place avec 617 000 t.

Malgré la reprise de sa production laitière, la Nouvelle-Zélande a perdu sur terrain sur la scène internationale (260 000 t sur 10 mois et -14% /2017), tandis que l’Australie a maintenu ses postions (126 000 t sur 10 mois). En somme les échanges internationaux ont nettement progressé au 2nd semestre 2018 après avoir marqué le pas au 2ème trimestre 2018. Sur 10 mois, ils ont bondi de 8% (+145 000 t) en agrégeant les flux des dix principaux exportateurs.

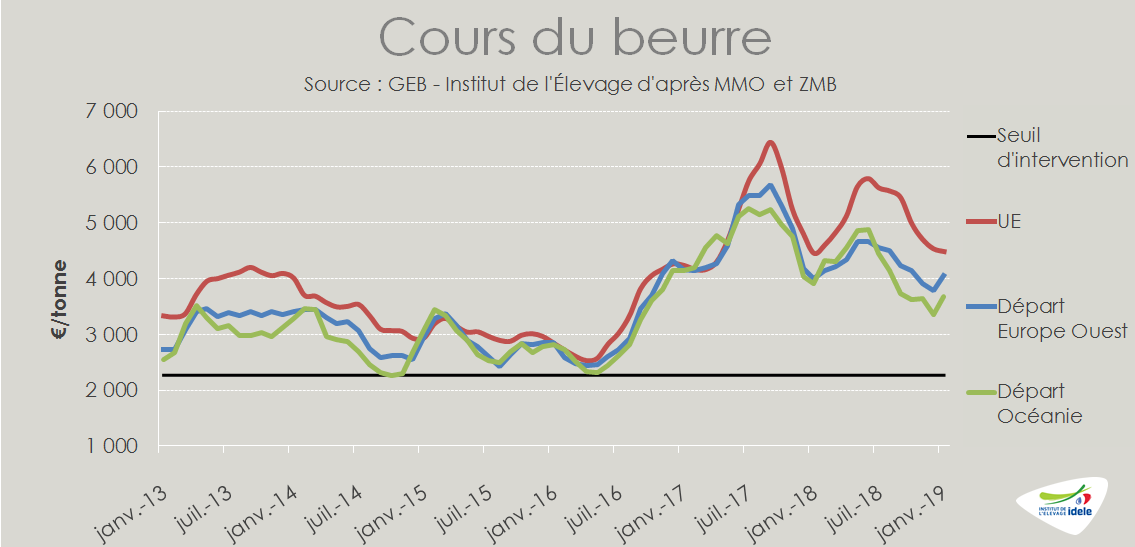

Marché du beurre toujours moins ferme

Les cours du beurre poursuivent une trajectoire inverse à celle de la poudre maigre. En décembre, la cotation ATLA du beurre échangé sur le marché spot (contrat) a perdu 200 € en 4 semaines, à 4 300 €/t fin décembre. Sur la même période, la cotation ATLA du beurre facturé a décroché de 500 € à 4 600 €/t fin décembre.

Malgré des disponibilités européennes peu abondantes, les cours européens du beurre sont entrainés par la forte dépréciation du beurre échangé sur le marché mondial où les disponibilités sont redevenues abondantes. Le cours du beurre expédié d’Océanie a encore cédé 300 € d’un mois à l’autre, à 3 355 €/t en décembre. Dans les prochains mois, le prix du beurre au stade de gros dans l’UE devrait continuer de s’éroder, même si le cours mondial se stabilisait, car le différentiel (près de 1 000 €) entre les cours européen et océanien est exceptionnellement élevé.

Des disponibilités toujours peu abondantes dans les grands bassins laitiers

Les fabrications européennes de beurre sont demeurées stationnaires d’un automne à l’autre, malgré le net fléchissement de la collecte de l’UE-28. Elles ont aussi été stables aux États-Unis et en Nouvelle-Zélande où le supplément de production a surtout été transformé en poudres grasses.

Après avoir été faiblement reconstitués au printemps, les stocks européens de beurre ont connu au 2nd semestre une baisse saisonnière moins prononcée qu’en 2017. D’une part, la consommation européenne a été affectée par la canicule et par la hausse des prix au détail. De l’autre, les exportations européennes ont été ralenties durant l’été faute de compétitivité face à l’agressivité de nouveaux fournisseurs. Au 4ème trimestre, les exportations européennes de beurre ont égalé le bas niveau de l’automne 2017, après avoir reflué de 10% durant les neuf mois précédents.

Des exportations de beurre relancées

La Nouvelle-Zélande a de son côté connu une hausse saisonnière normale (équivalente à celle de 2017) de ses exportations sur pays tiers, après un 1er semestre plutôt dynamique. Sur dix mois, elle a accru de 10% ses expéditions par rapport au bas niveau de 2017. Les États-Unis ont aussi fortement accru leurs expéditions (+70% /2017 à 44 000 t sur 10 mois), malgré des fabrications stationnaires, grâce à une hausse presqu’équivalente de leurs importations (+60% à 45 700 t), si bien que les stocks sont demeurés stables d’un automne à l’autre. Les exportations de l’Australie et de l’Argentine n’ont pas significativement varié. Ce sont finalement des fournisseurs secondaires : Ukraine (+20% à 22 500 t) Inde (x3 à 19 000 t), Uruguay 9 400 t) et Mexique (+42% à 7 400 t) qui ont fourni la plupart des 58 000 t supplémentaires échangés sur le marché mondial (+8% à 730 000 t sur dix mois).

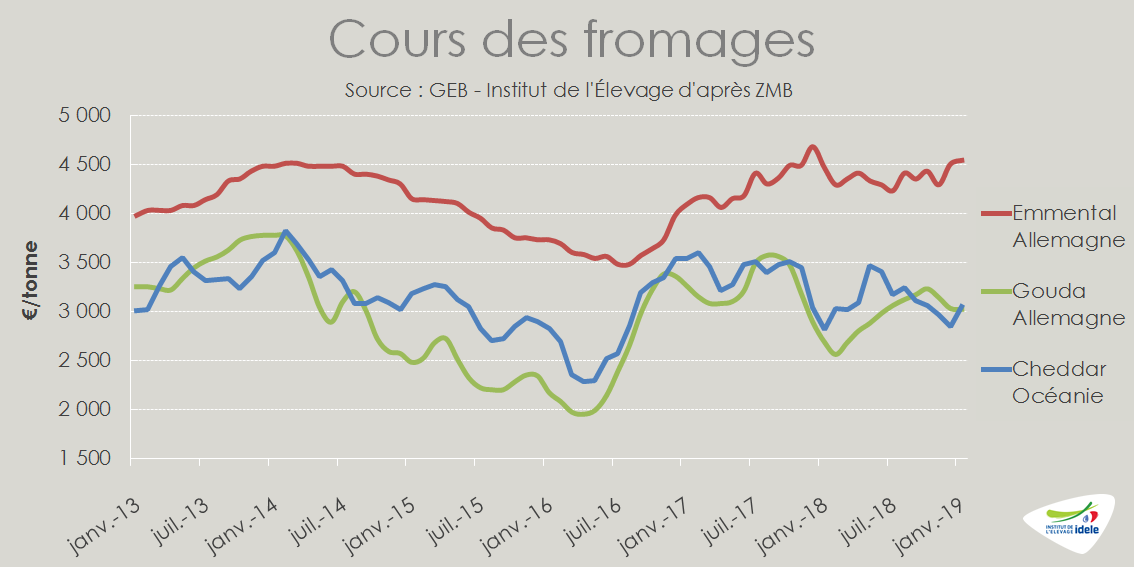

Marché des fromages : évolution contrastée

En Allemagne, le cours de l’emmental, spécialité peu échangé hors d’UE, se maintient plutôt bien sous l’effet d’un bon ajustement de l’offre à la demande. En revanche, le cours du gouda (fromage commodité) s’est déprécié de 200 €/t en deux mois à 3 030 €/t. il est entrainé par le cours du cheddar océanien qui a reculé de 400 €/t en 4 mois à 2 844 €/t en décembre.

Les stocks européens de fromages se situaient fin 2018 à des niveaux plus élevés qu’en 2017, même s’ils ont connu une baisse saisonnière prononcée. Confrontés à une demande estivale européenne plutôt morose, les transformateurs ont stabilisé les fabrications fromagères au 4ème trimestre, après les avoir réduites en août et septembre sous le niveau de 2017 (respectivement -2% et -4% sous le niveau de 2017).

La demande européenne et internationale a semblé plus dynamique au 4ème trimestre. Les exportations européennes ont sursauté en octobre, après avoir marqué le pas au 3ème trimestre (-1% /2017) sur un marché mondial plutôt calme où les échanges internationaux ont stagné.

Les exportations océaniennes de fromages ont été ralenties au 2nd semestre, malgré le dynamisme de la collecte néozélandaise : elles ont reculé de 7% /2017 sur 10 mois. En revanche, les exportations australiennes et étatsuniennes ont légèrement progressé (+3% /2017 sur 10 mois). Seule la Biélorussie a fortement accru ses expéditions (+10% /2017) essentiellement vers son seul grand client qu’est la Russie. En somme les échanges internationaux de fromages ont faiblement progressé sur dix mois : au plus de +2% (+30 000 t).

Voir aussi le site de l’Observatoire laitier européen