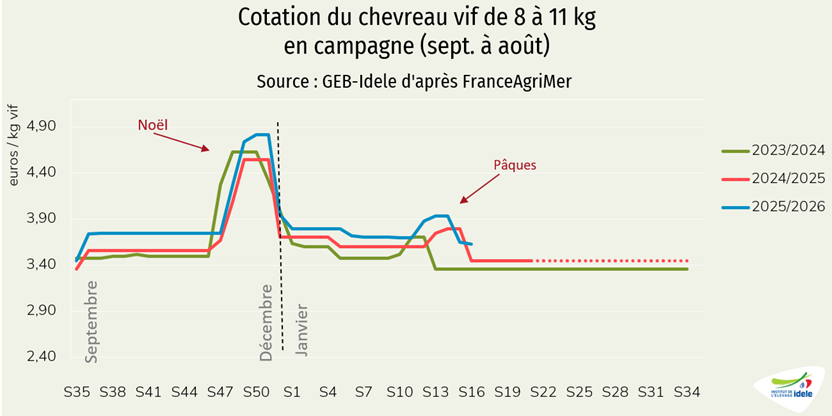

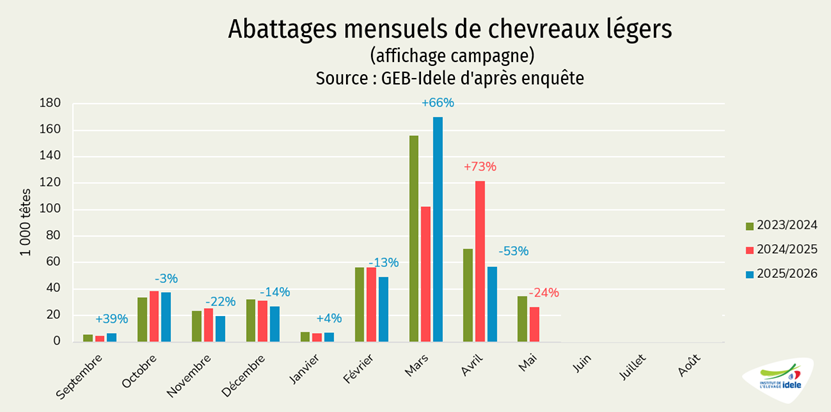

La saison du chevreau de Pâques s'est achevée sur une légère hausse des abattages en têtes et un retrait en volume. Fait marquant pour la filière, l'arrêt d'activité de l'un des trois opérateurs et la nécessaire réorganisation des flux naisseurs-engraisseurs-abatteurs. Côté production laitière, le début de campagne est très dynamique tant pour les livraisons que la consommation.

Lait de chèvre et viande » Lait de chèvre »

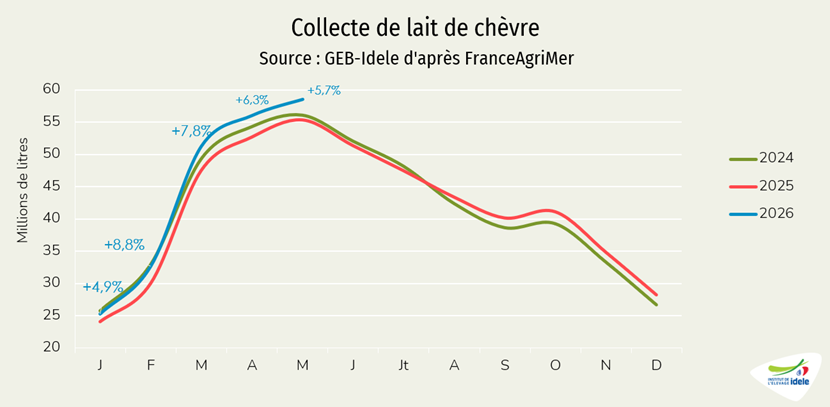

Collecte toujours au sommet

Dernière révision leLes volumes de lait de chèvre livrés en mars et avril continuent de tutoyer les sommets. Les fabrications de produits ultra-frais ont toujours le vent en poupe tandis que celles de fromages ont légèrement diminué.

Les livraisons dépassent leur moyenne 2023-2025

La collecte de lait de chèvre s’est élevée à 51,3 millions de litres en mars 2026, une hausse de 8% /2025.

En cumul sur les trois premiers mois de l’année, les livraisons atteignent 109 millions de litres (+7% /2025).

D’après les données de l’enquête hebdomadaire de FranceAgriMer, les productions d’avril et de début mai resteraient dans la même lignée, en hausse de 6% /2025. Si on compare à la moyenne 2023-2025, les livraisons sont en hausse de 3% sur les 19 premières semaines de 2026 (jusqu’au 10 mai).

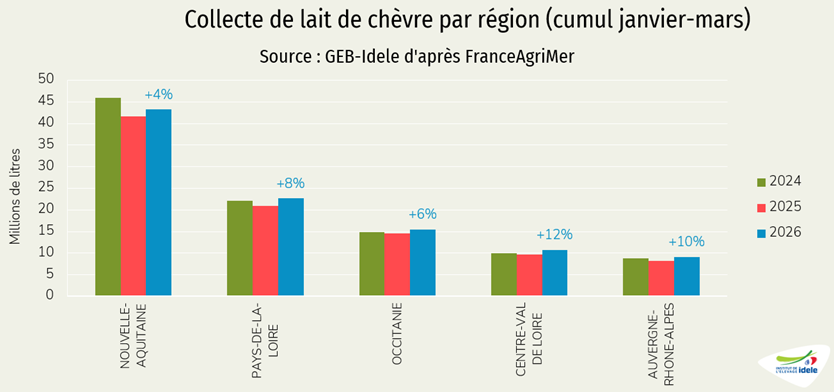

Explosion des livraisons en Centre-Val de Loire et AURA

En mars, la collecte a progressé dans toutes les régions, à des niveaux variables :

- +15% en Centre-Val de Loire,

- +12% en AURA

- +9% en Pays de la Loire

- +5% en Occitanie,

- +4% en Nouvelle-Aquitaine.

En cumul sur les deux premiers mois de l’année, les hausses sont significatives dans toutes les régions, et notamment +12% en Centre-Val de Loire et +10% en AURA.

Hausse de collecte modérée par le recul des importations dans les approvisionnements

En mars 2026, les stocks de produits de report caprins ont entamé leur hausse saisonnière : ils sont en hausse de 15% d’un mois sur l’autre, mais toujours en-deçà de leur niveau de 2025 (-15%).

Les industriels français ont importé 2,8 millions de litres équivalent lait en mars 2026 (-50% /2025 et -29% /février 2026). Avec une collecte en forte progression depuis janvier, les importations sont très réduites.

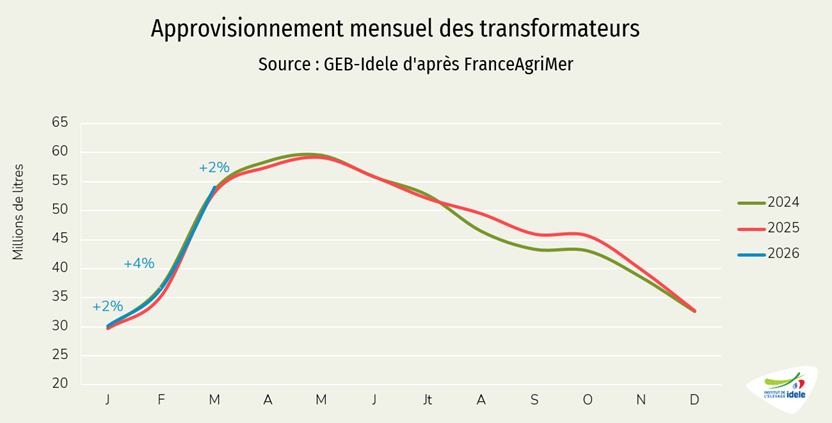

Les approvisionnements des transformateurs augmentent par rapport à mars 2025, à 54,1 millions de litres (+2% /2025).

En cumul sur trois mois, 121 millions de litres de lait étaient disponibles pour les laiteries, soit une hausse de seulement 2% /2025.

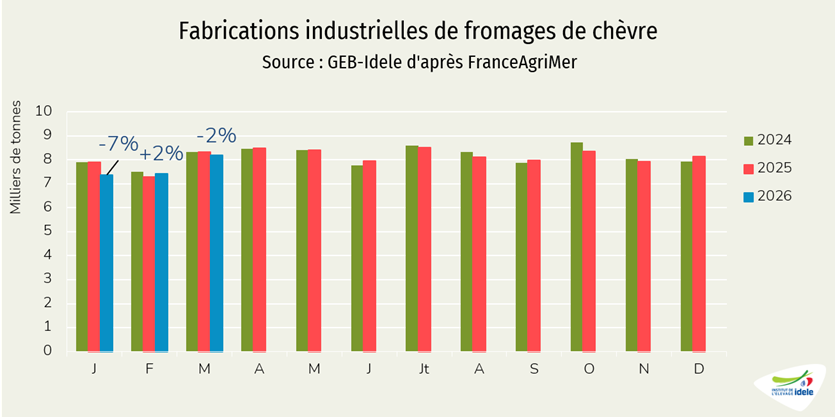

Léger recul des fabrications de fromages à la pièce

Les fabrications de fromages de chèvre reculent de 2% d’une année sur l’autre en mars, totalisant 8 183 tonnes.

En cumul sur trois mois, elles s’élèvent à près de 23 000 tonnes, en retrait de 2% /2025.

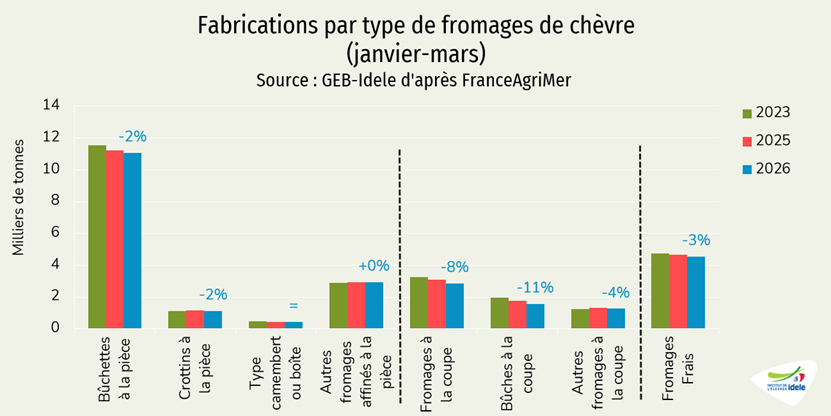

Les fabrications de fromages de chèvre dits « à la coupe », c’est-à-dire destinés à la restauration hors domicile et à l’industrie agro-alimentaire, s’effondrent en cumul sur les trois premiers mois de 2026 (-8% /2025), en lien avec les difficultés du secteur de la restauration.

La catégorie fromages frais est en retrait de 3%, mais cela cache des disparités : les fabrications de « frais à tartiner » sont en hausse de 6% sur trois mois, tandis que les « frais traditionnels » sont en recul de 11% !

Quant aux fabrications de fromages de chèvre à la pièce destinés à la vente au détail, elles sont en recul de 1% en cumul. Les fabrications de bûchette et de crottins ont régressé de 2% en cumul annuel, et la catégorie « autres fromages affinés à la pièce » est stable.

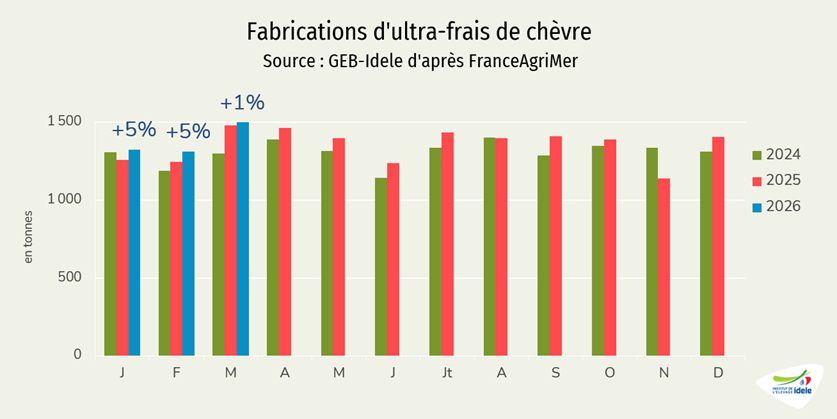

Du côté de l’ultra-frais au lait de chèvre, on constate des fabrications en légère hausse en mars 2026 (+1% /2025 et +15% /mars 2024). L’évolution est de +4% en cumul annuel.

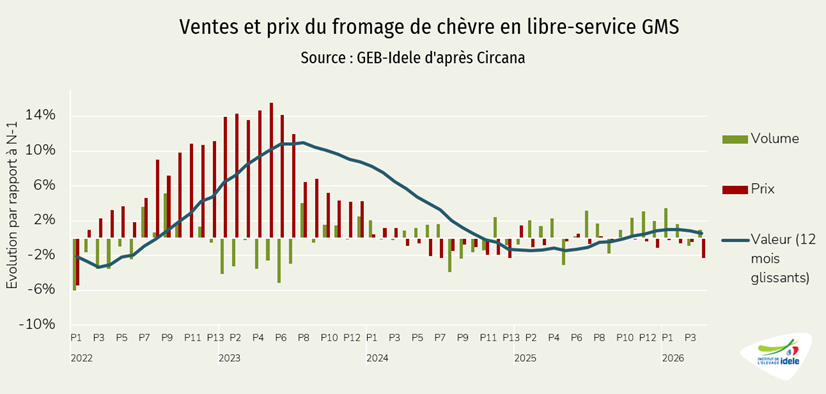

Consommation dynamique en avril

D’après les données de la quatrième période du panel Circana (du 23/03 au 19/04), les achats de fromages de chèvre au rayon libre-service des grandes surfaces restent positifs. Les ventes de fromages de chèvre au détail ont ainsi été supérieures de 1% par rapport à la même période de 2025.

En cumul depuis le début de l’année, les ventes sont en hausse de 1,4% en volume et de 0,5% en valeur. Cette plus faible progression en valeur s’explique notamment par le recul du prix moyen sur la P4 : -2,3% /P4 2025. Cette baisse du prix au kilo concerne tant les marques nationales que les marques de distributeurs.