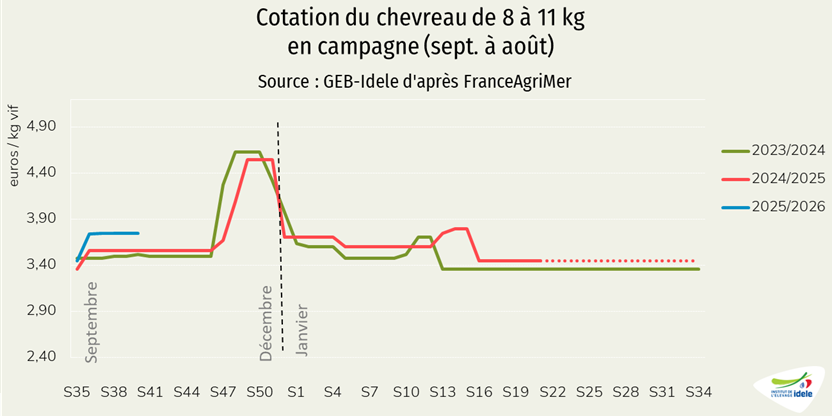

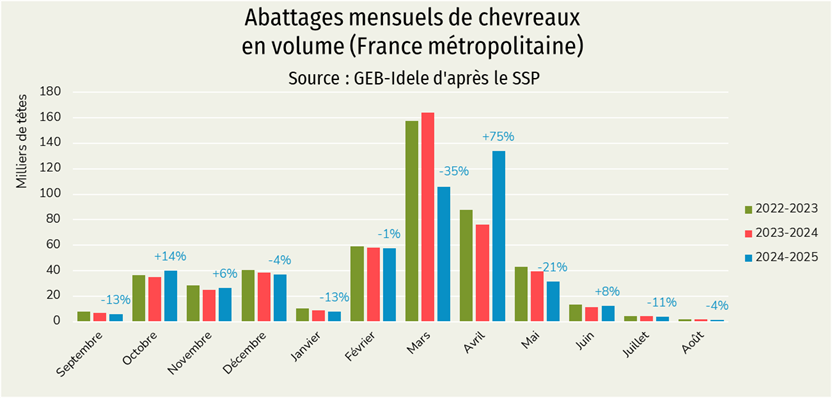

Après un début d'année marqué par une collecte de lait de chèvre en fort recul, les bons chiffres d'août et de septembre laissent entrevoir un bilan 2025 stable par rapport à l'année précédente pour la production laitière. Les fabrications de fromages de chèvre depuis le début d'année sont stables elles aussi grâce aux importations qui sont venues compléter l'approvisionnement des transformateurs. Côté viande caprine, le nombre de chevreaux abattus sur la campagne qui vient de s'achever affiche une baisse, compensée par la hausse des poids de carcasse.

Lait de chèvre et viande » Lait de chèvre »

Vers des approvisionnements stables en 2025

Dernière révision leEn août, les livraisons de lait de chèvre sont repassées dans le vert dans toutes les régions françaises. Les approvisionnements des transformateurs se rapprochent ainsi de leur niveau de 2024. Les fabrications de fromages sont stables en cumul annuel et celles d’ultra-frais affichent une belle progression.

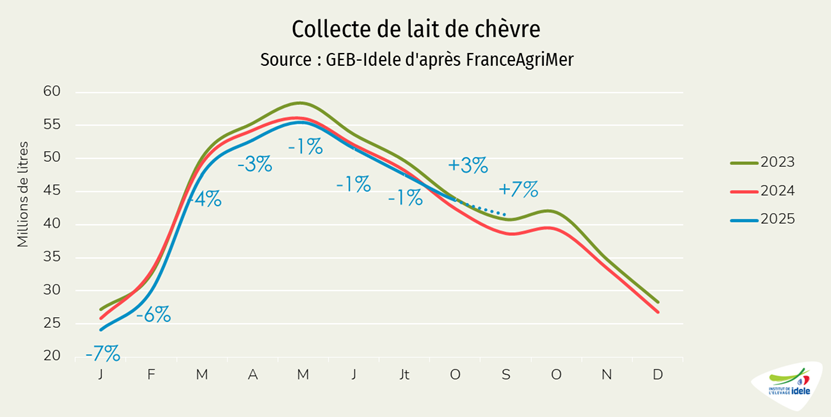

Rattrapage progressif du niveau des livraisons de 2024

En août, la collecte de lait de chèvre s’est élevée à 43,7 millions de litres, enregistrant une hausse 3% /2024.

En cumul sur les huit premiers mois de l’année, 353 millions de litres ont été livrés, soit -2% /2024 (avec correction de l’effet année bissextile en 2024). L’écart avec 2024 diminue progressivement à mesure que les livraisons progressent. D’après les données de l’enquête hebdomadaire de FranceAgriMer, la production a poursuivi sa dynamique en septembre (en pointillés sur la courbe), avec des livraisons très supérieures à leur niveau de septembre 2024 (+7%). L’effet des fourrages de bonne qualité récoltés au printemps et de la météo se font pleinement sentir.

Livraisons en hausse dans toutes les régions en août

Avec l’arrivée en avril 2025 des fourrages de meilleure qualité, la collecte de lait de chèvre a repris des couleurs. Sur le mois d’août, les livraisons sont en hausse dans toutes les régions, une première depuis de nombreux mois : +9% en AURA, +4% en Centre-Val de Loire et Pays de la Loire, +2% en Occitanie et +1% en Nouvelle-Aquitaine.

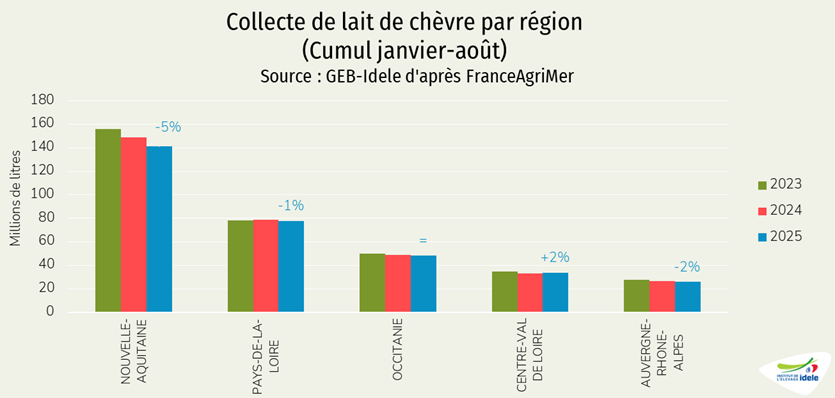

En cumul sur les huit premiers mois de 2025, la collecte a évolué comme suit d’une année sur l’autre :

- +2% en Centre-Val de Loire,

- Stable en Occitanie

- -1% en Pays de la Loire,

- -2% en AURA,

- -5% en Nouvelle-Aquitaine.

Les approvisionnements retrouvent leur niveau de 2024

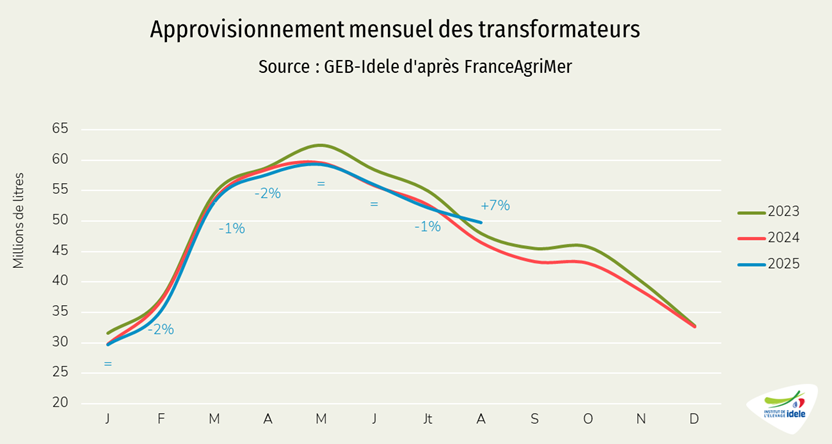

Les stocks de produits de report caprins sont en recul en août (-24% /2024) et par rapport au mois précédent (-8% /juillet 2025).

Les industriels français ont importé 6,1 millions de litres équivalent lait en août (+50% /2024 et +33% /juillet 2025). Ainsi, les approvisionnements des transformateurs sont en hausse par rapport à août 2024, à 49,7 millions de litres (+7% /2024).

En cumul sur huit mois, ils ont pu transformer 393 millions de litres de lait de chèvre (collecte et importations), un niveau équivalent à 2024. Le niveau des livraisons du premier semestre avait fortement fait reculer les approvisionnements de début d’année, à peine compensées par les importations.

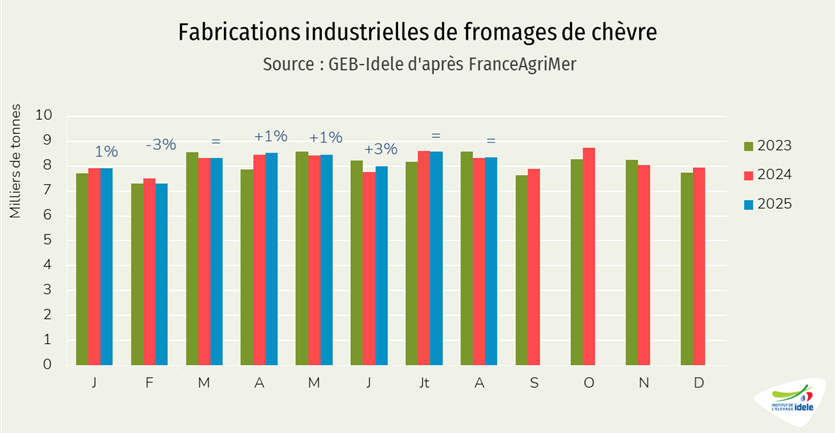

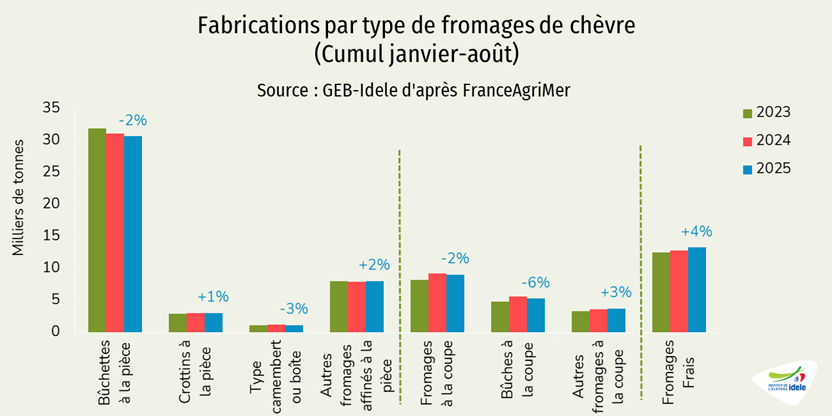

Fabrications stables en cumul

Les fabrications de fromages de chèvre se sont maintenues d’une année sur l’autre en août, totalisant 8 360 tonnes. En cumul depuis janvier, les volumes ont atteint 65 500 tonnes (+0,2% /2024).

Si les ventes de fromages de chèvre en GMS se maintiennent, les difficultés économiques de la restauration hors domicile les pénalisent, ces derniers étant plus chers que leurs homologues au lait de vache. Les bûches de 1kg et autres fromages destinés à la restauration hors domicile ou aux industries agroalimentaires reculent (-2% en cumul sur huit mois) tandis que les fromages frais progressent significativement (+4% /2024 en cumul).

Parmi les fromages de chèvre destinés à la vente au détail, la bûchette reste leader en volume mais recule en cumul depuis le début de l’année (-2% /2024). Les crottins progressent légèrement (+1% /2024) tandis que les pyramident décrochent (-9% /2024).

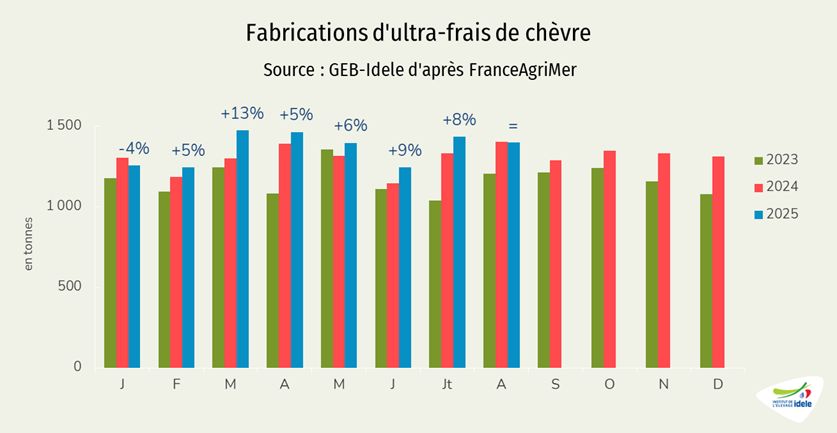

L’ultra-frais reste sur sa bonne dynamique, avec 1 400 tonnes fabriquées en août (= /2024).

En cumul sur huit mois, les fabrications d’ultra-frais sont en hausse de 5% /2024. Le segment des yaourts, fromages blancs et skyrs est très dynamique et bien valorisé.

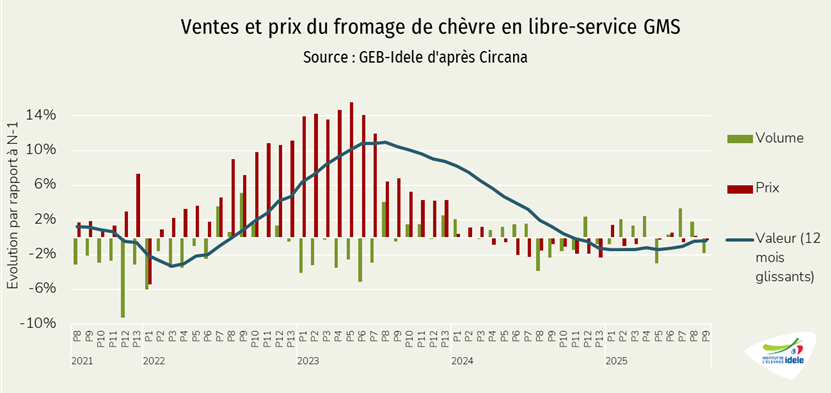

Bonne tenue des ventes en grandes surfaces

Sur les neuf premières périodes de l’année (jusqu’au 7/09), d’après le panel Circana, la consommation de fromages de chèvre par les ménages (achats au rayon libre-service des GMS) est en hausse en volume : +0,9% en cumul courant et +0,6% en cumul annuel mobile (CAM). Alors que les prix sont stables, cette bonne tenue des achats de fromages de chèvre permet une hausse en valeur sur les neuf périodes de 2025 (+0,8% en cumul courant).

Depuis le début de l’année, soit en cumul courant, les volumes de fromages de chèvre vendus sous marques nationales ne régressent plus et sont stables par rapport à la même période de 2024. Les fromages sous marques de distributeurs progressent toujours (+1,4% /2024 en cumul courant).

La consommation d’ultra-frais au lait de chèvre est toujours croissante en volume, +4,4% /2024 en cumul courant, et en légère hausse en valeur sur les huit premières périodes de 2025 (+0,8%). La hausse des volumes permet de compenser le recul du prix (-3,4% /2024 en cumul courant).