La qualité des fourrages pèse sur la production laitière depuis le début de l’année et le recul de la collecte s’est accentué cet automne. En cause, l’humidité et le manque d’ensoleillement. Le prix du lait payé aux producteurs de lait de chèvre est en légère hausse, grâce aux taux, alors que le prix de base est stable. Les fabrications sont, elles, dynamiques et permettent de réduire les stocks de produits de report caprins sur la fin de l’année.

Lait de chèvre et viande » Lait de chèvre »

Collecte en berne et fabrications dynamiques

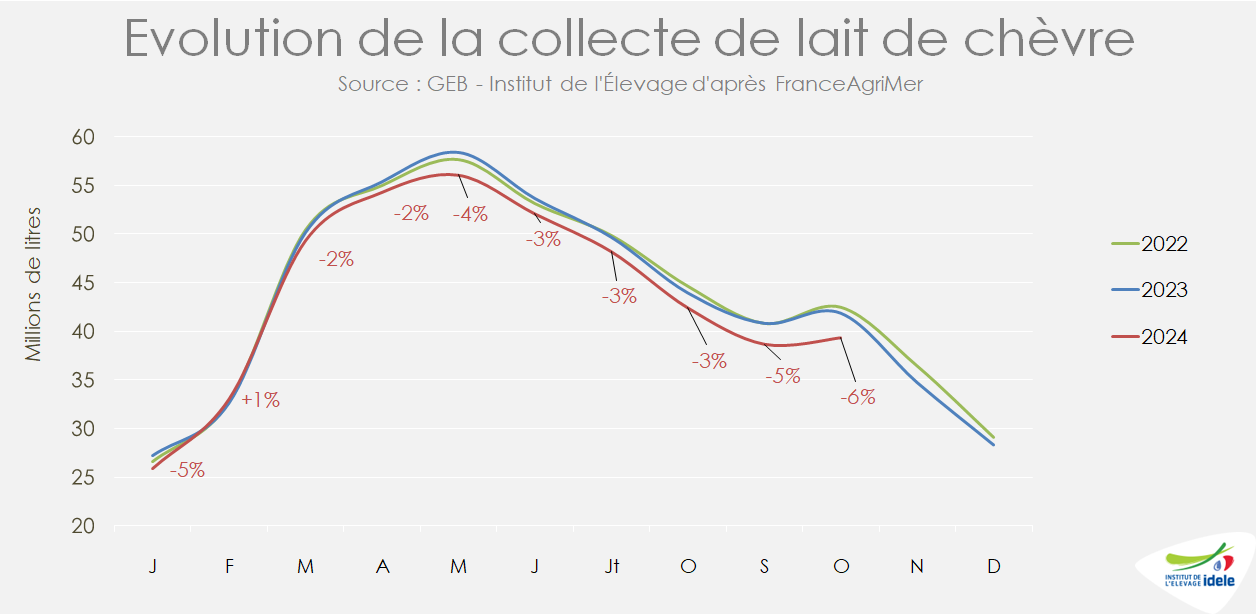

Dernière révision leEn octobre, la baisse de collecte de lait de chèvre observée depuis le début de l’année s’est accentuée pour le deuxième mois consécutif (-6% /2023). Les fabrications restent dynamiques, faisant baisser les stocks. Ces derniers sont d’ailleurs passés sous leur niveau de 2023 pour la première fois de l’année.

La baisse de collecte s’accentue en octobre

Avec 39,3 millions de litres de lait en octobre 2024, la collecte de lait de chèvre est en retrait de 6% /2023 après un mois de septembre déjà en recul de 5% /2023.

En cumul sur les 10 premiers mois de 2024, la collecte de lait de chèvre s’élève à 439,5 millions de litres (-3% /2023). La mauvaise qualité des fourrages continue de peser sur la production, combinée à un manque d’ensoleillement et une humidité importante. Par ailleurs, d’après l’enquête mensuelle de FranceAgriMer, le nombre de livreurs est en recul de 3% /2023 sur la même période.

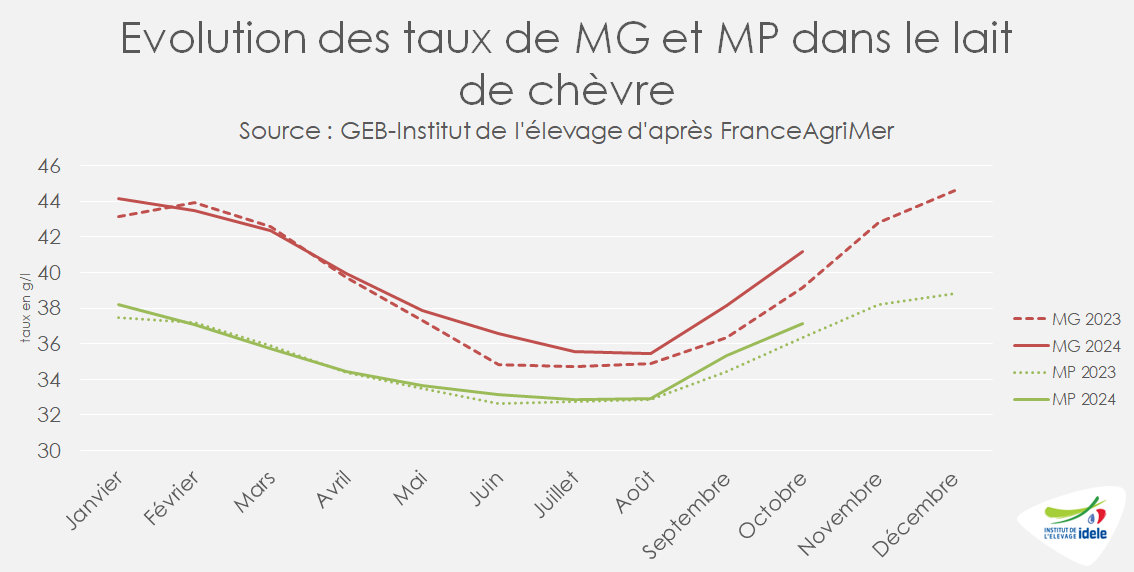

En revanche, les taux restent en progression par rapport à l’année passée, conduisant à une augmentation du prix payé aux producteurs .

En octobre, le taux de matières protéiques dans le lait était en hausse de 5% sur un an et le taux de matières grasses en progression de 2%.

Le prix du lait payé au producteur a augmenté de 2% /2023 en octobre, malgré un prix de base stable, et de 1% sur 10 mois selon les résultats de l’enquête mensuelle de FranceAgriMer.

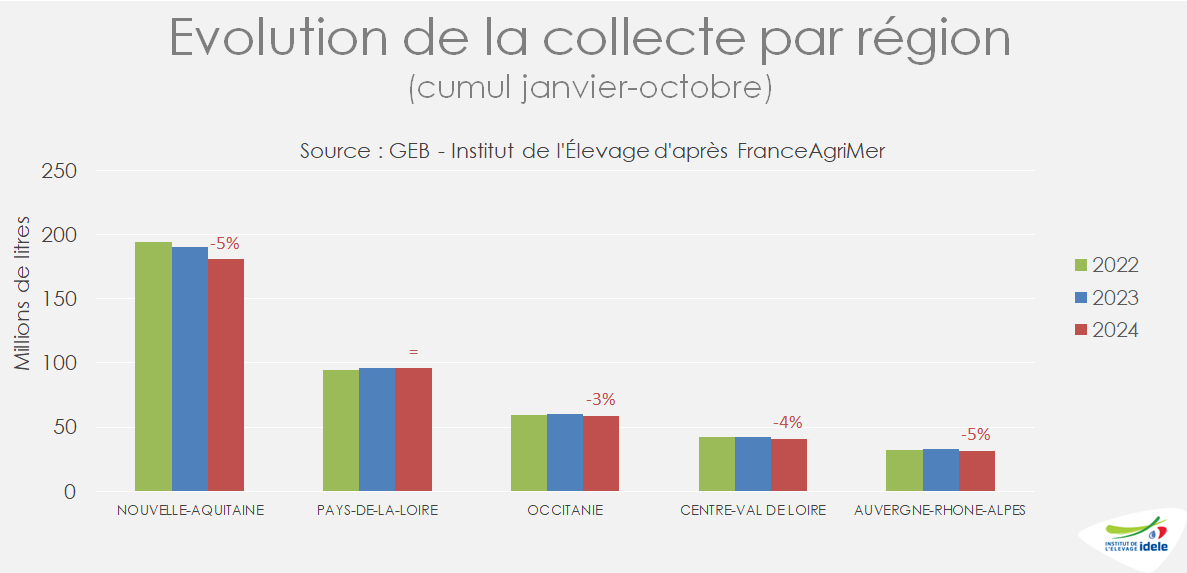

Retrait de 5% de la collecte en Nouvelle Aquitaine

Sur les 10 premiers mois de 2024, la collecte a évolué d’une année sur l’autre comme suit :

- stable en Pays de la Loire,

- -5% en Nouvelle-Aquitaine et en AURA,

- -4% en Centre-Val de Loire,

- -3% en Occitanie.

Si on observe l’évolution du nombre de points de collecte dans ces régions entre octobre 2023 et octobre 2024 selon l’enquête mensuelle de FranceAgriMer, la région AURA a vu son nombre d’élevages diminuer de 7%, la Nouvelle-Aquitaine en a perdu 4% et les Pays de la Loire 3%. Il serait stable en Occitanie et en hausse de 1% sur un an en Centre-Val de Loire. Tous ces chiffres seront à confirmer avec l’enquête annuelle laitière et à mettre en parallèle des informations recueillies lors de l’enquête cheptel.

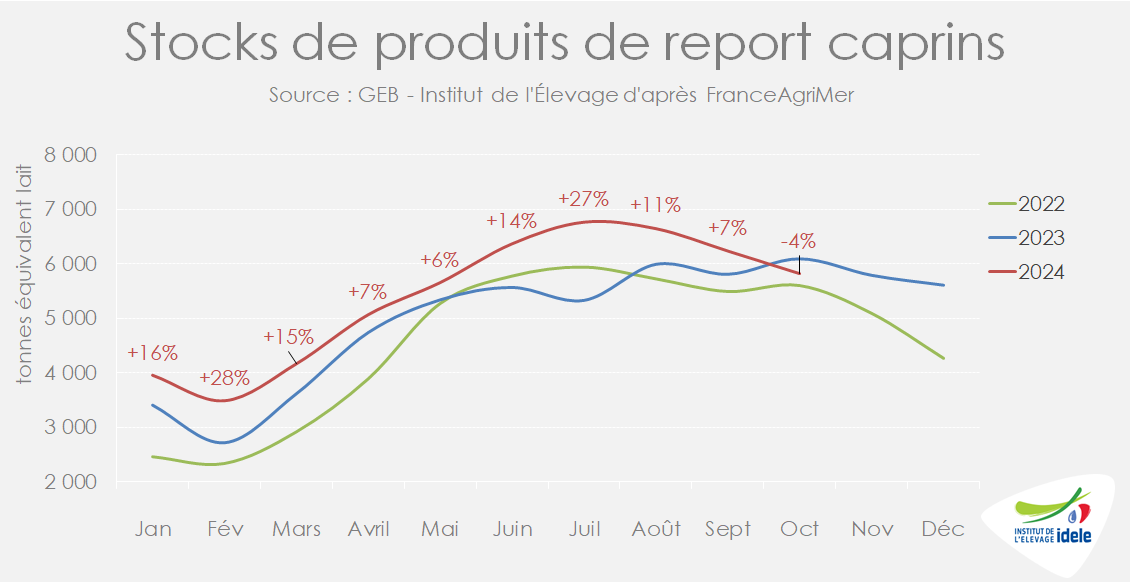

Les stocks repassent sous leur niveau de 2023

Les importations de produits de report en octobre poursuivent leur recul, à 3,8 millions de litres équivalent lait. En cumul de janvier à octobre, elles atteignent 40,6 millions de litres équivalent lait (-8% /2023).

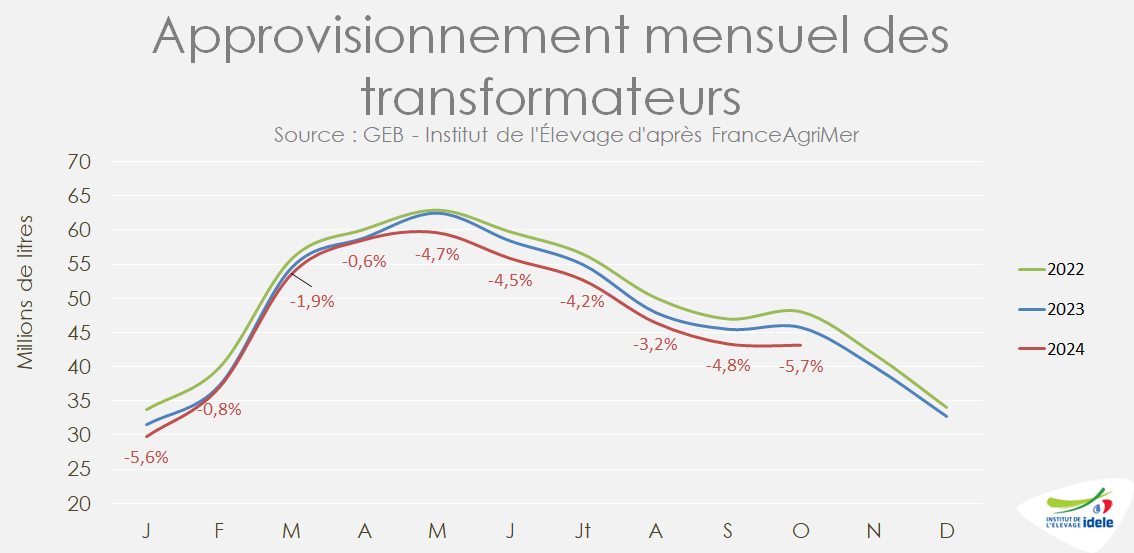

Entre collecte et importations en net recul, les approvisionnements des transformateurs s’élèvent à 43,2 millions de litres en octobre (-6% /2023). Sur les 10 premiers mois, le recul est de 4% /2023, à 479,9 millions de litres.

Ce net recul des approvisionnements ainsi que la relance des fabrications permettent aux stocks de produits de report de repasser pour la première fois cette année sous leur niveau de 2023.

Les stocks de produits de report caprin s’élèveraient à 5 819 tonnes équivalent lait en octobre selon FranceAgriMer, soit -4% par rapport à octobre 2023.

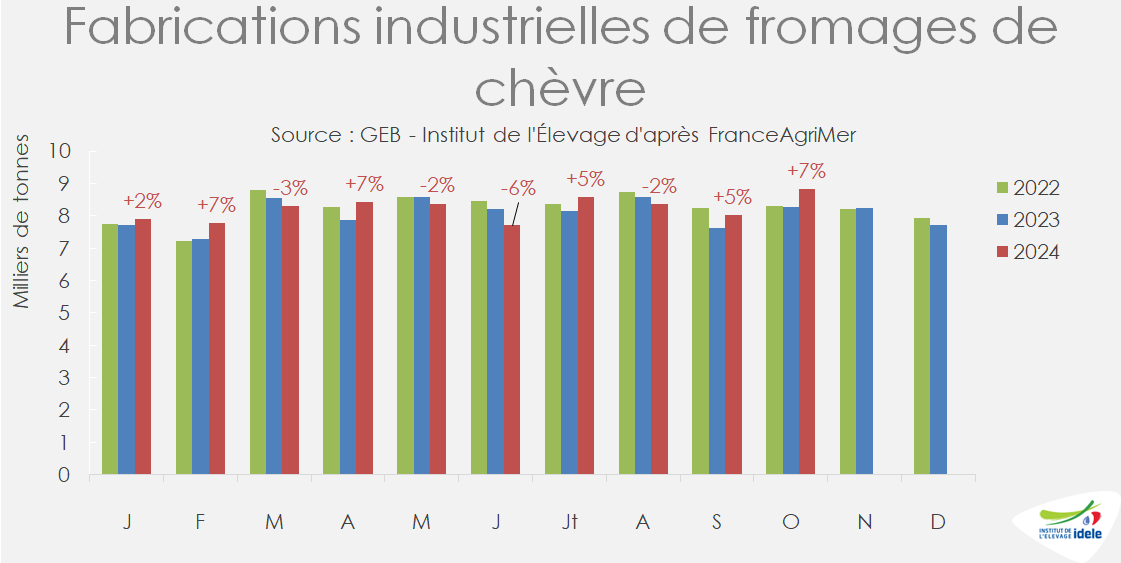

Fromages frais et ultra-frais tirent les fabrications

En octobre, les fabrications de fromages de chèvre ont marqué une hausse de 7% /2023 à 8 840 t (1 jour ouvré de plus en octobre 2024 /2023). En cumul de janvier à octobre, plus de 82 000 t de fromages de chèvre ont été fabriquées (+2% /2023).

Dans le détail, les fabrications de bûchettes à la pièce sont de nouveau en hausse sur un mois (+10% /2023), et sont quasiment stables en cumul sur 10 mois (-0,2% /2023). Les bûches à la coupe (pour la restauration hors domicile ou la transformation), et plus généralement les fromages à la coupe, poursuivent leur dynamique (+9% /2023 en cumul). Les fabrications de fromages frais ont elles-aussi toujours le vent en poupe, portées par la consommation, avec une progression des fabrications de 1,7% /2023 sur 10 mois.

L’ultra-frais poursuit son excellente dynamique, avec 1 348 t fabriquées en octobre (+9% /2023), et près de 12 000 t sur les 10 premiers mois de l’année (+10% /2023).

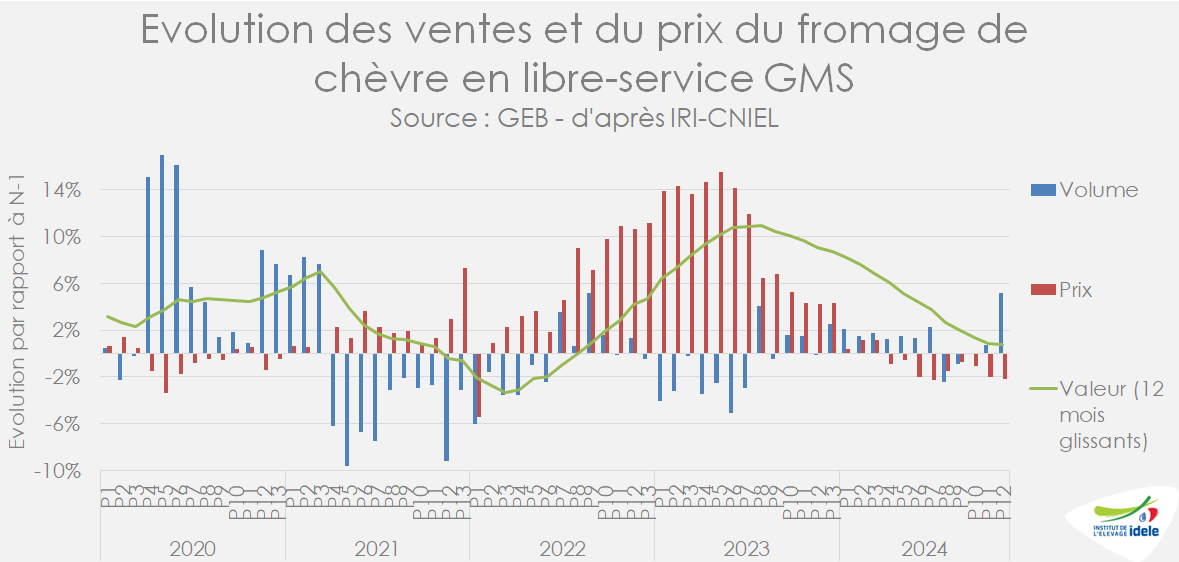

Légers signes de reprise des ventes en grandes surfaces

Les ventes de fromages de chèvre au rayon libre-service des grandes surfaces sont en légère hausse en volume en cumul sur 12 mois (+1,3% /2023) et depuis le début de l’année (+1,2% /2023) selon les chiffres disponibles en période 12 (du 4/11 au 1/12). Les prix en revanche sont en légère baisse, et l’évolution en valeur est plus modérée (+0,8% /2023 en cumul sur 12 mois et +0,3% en cumul courant).

Après une progression importante depuis mi-2023, les MDD semblent marquer le pas en volume, alors que les produits à marque nationale reculent moins vite voire progressent (-0,7% /2023 et +7% sur les deux dernières périodes disponibles (P11 et P12) que sur les périodes précédentes. Cette évolution sera à confirmer sur les prochaines périodes.