En 2018, le prix du lait de chèvre a plafonné en France, évoluant marginalement au gré des variations de la composition. Il est resté élevé au regard des prix pratiqués aux Pays-Bas et en Espagne, malgré une réduction de l’écart en fin d’année. Cependant la hausse des charges en élevage a probablement rogné la marge des éleveurs caprins.

Un prix de base remarquablement stable

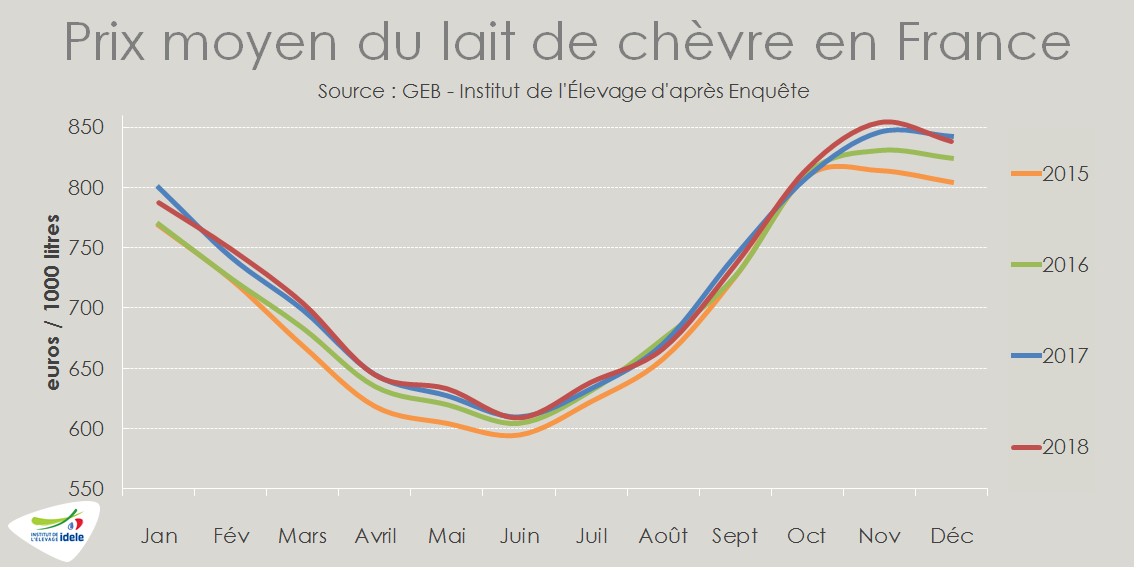

Le prix de base du lait de chèvre (à la composition standard 35MG / 30MP en vigueur au 1er janvier 2015) a plafonné en 2018, à 653 €/1 000 litres, au même niveau qu’en 2017. Il a connu des évolutions marginales sur l’année : un repli de 2 euros au 1er trimestre, compensé par une hausse de 1 à 2 euros sur le reste de l’année, en lien avec l’ajustement ou l’adaptation de grilles spécifiques à certaines entreprises, notamment dans le Sud-Est.

Évolution hétérogène de la composition du lait

Après avoir subi une forte dégradation au 3ème trimestre, suites aux évènements climatiques estivaux, la composition du lait de chèvre a mieux évolué en fin d’année. Après avoir perdu 0,5 g/l au 3ème trimestre, le taux protéique a retrouvé son niveau de 2017 au 4ème trimestre, à 36,7 g/l. Le taux butyreux a pour sa part progressé de 0,2 g, à 41,9 g/l au dernier trimestre, gommant totalement les effets de la dégradation estivale. Cette évolution a cependant été très hétérogène avec une nette progression dans le Centre-Ouest (+0,5 g/l), compensée partiellement par une forte dégradation dans le Sud-Ouest (-0,7 g/l). Au final sur l’année 2018, le taux butyreux s’est établi à 38,7 g/l, en progression de 0,3 g/l. Le taux protéique s’est en revanche légèrement dégradé dans toutes les régions, de 0,1 g/l, à 34 g/l (moyenne nationale).

Une progression marginale du prix payé

Au 4ème trimestre, le prix du lait de chèvre payé aux producteurs a progressé de près 5 euros par rapport à 2017, à 835 €/1 000 litres (+0,6% /2017). Cette évolution est cohérente avec la tendance affichée depuis le début d l’année : alors que le prix de base semble avoir atteint un plafond, le prix payé aux producteurs a été directement impacté par l’évolution de la composition du lait. Sur l’année 2018, il n’a progressé que de 3 €, à 706 €/1 000 litres (+0,4% /2017). Le lait de chèvre a été mieux payé dans la région Centre où la part de lait AOP est la plus élevée, à 744 €/1 000 litres, contre 696 € pour le Centre-Ouest.

Les prix en Espagne et aux Pays-Bas à la hausse

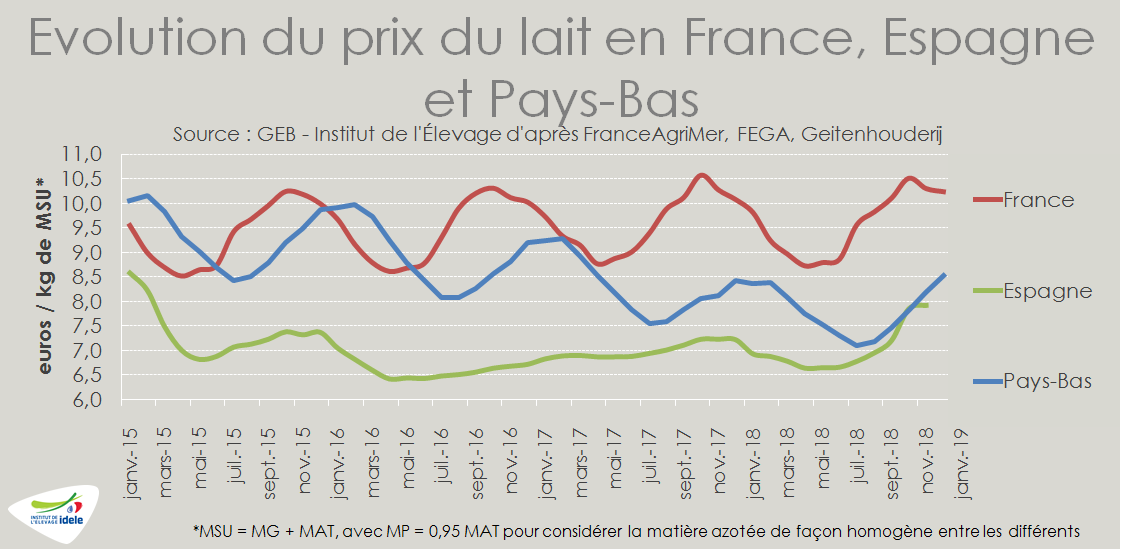

Si le prix du lait de chèvre est resté relativement stable en France, les éleveurs espagnols et néerlandais ont subi davantage de volatilité. Au 1er semestre, alors que les disponibilités étaient abondantes, les prix n’ont cessé de baisser, avec une convergence entre le prix payé en Espagne à 6,7 €/kg de MSU (-3% /2017) et aux Pays-Bas, à 7,3 €/kg de MSU (-7% /2017). L’écart entre le prix espagnol et le prix néerlandais est ainsi passé de plus de 20% en janvier 2018, à moins de 10% en juin. Le ralentissement de la collecte espagnole au cours de l’été a incité les collecteurs espagnols à réviser rapidement le prix d’achat du lait de chèvre qui a bondi à partir de septembre, pour se positionner 10% au-dessus du niveau de 2017 en novembre, soit au même niveau que le prix néerlandais.

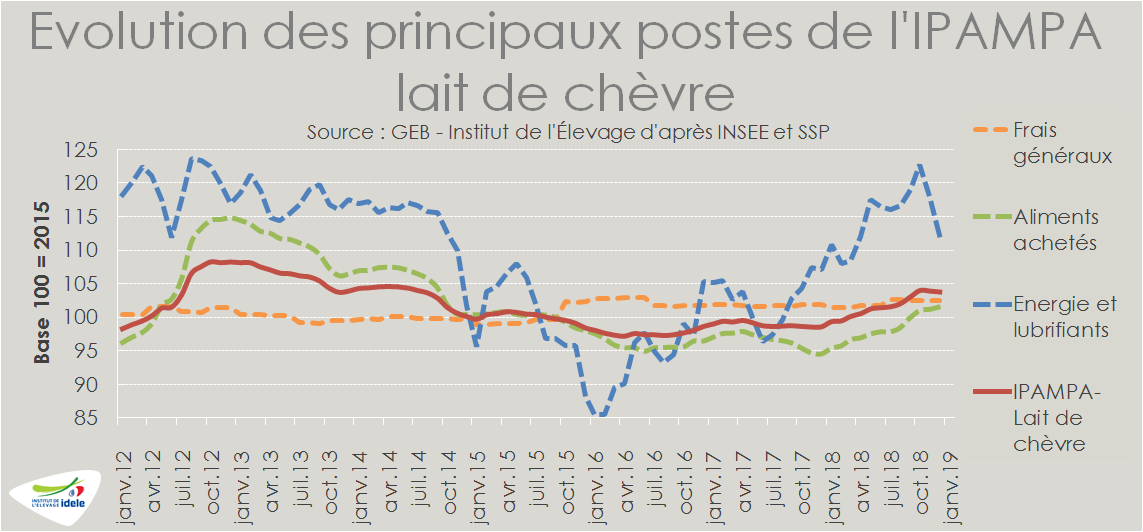

Une hausse des charges qui pénalise les résultats des éleveurs

L’année 2018 a été marquée par la hausse des charges en élevage. A l’indice 101,7 en moyenne sur l’année (base 100 = 2015), l’IPAMPA a bondi de près de 3% d’une année sur l’autre. L’alimentation achetée, principal poste de charge en élevage caprin (50% des charges indicées), a augmenté de 2,6% d’une année sur l’autre, mais c’est surtout le prix de l’énergie (6% des charges indicées), le plus volatil, qui a bondi de près de 12% d’une année sur l’autre, dans le sillage du cours du pétrole. Cette hausse des charges, dans un contexte de stabilité du prix du lait, a pénalisé les résultats des éleveurs caprins… d’autant que, face aux évènements climatiques, certains éleveurs ont dû acheter davantage de fourrages.