Au début du 2nd semestre 2018, la sécheresse et le manque de fourrages avaient entrainé de nombreux éleveurs, partout en Europe, à réformer plus massivement qu’à l’habitude. Depuis la fin de l’année dernière, les dynamiques d’abattage de vaches et de prix sont divergentes chez les principaux producteurs européens : de la baisse des abattages et la hausse des prix aux Pays-Bas à des abattages dynamiques et des cours en berne en Irlande. En Pologne, les prix dévissent suite au scandale de fraude sanitaire.

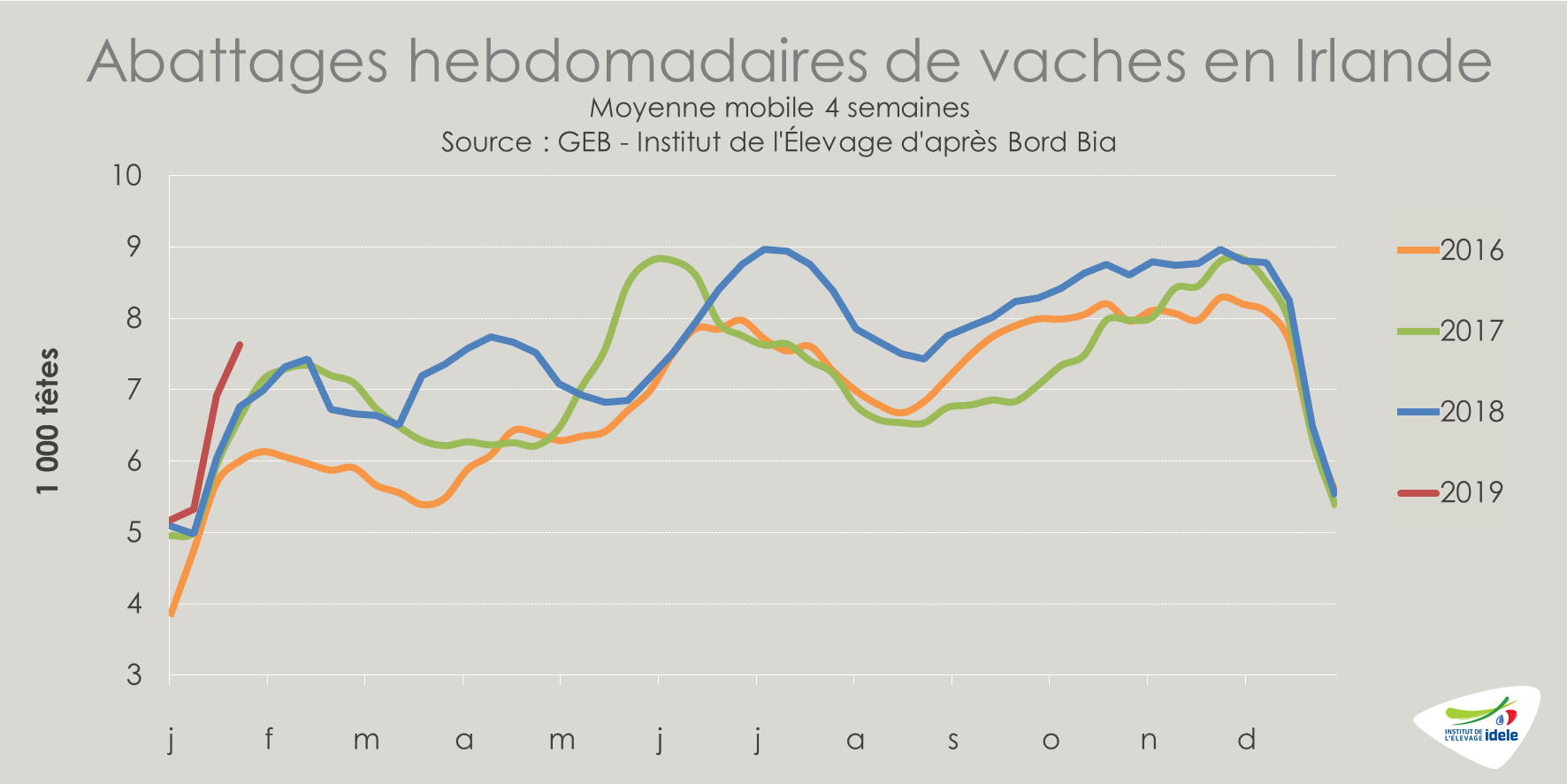

IRLANDE : la reprise du rythme effréné des réformes pèse sur les cours

En Irlande, l’année 2018 a été marquée par un niveau accru d’abattage de vaches : +24 000 têtes, soit +6% /2017 ; +11% /2016 d’après les données d’Eurostat. Cette hausse du nombre de vaches abattues n’a été que très partiellement gommée par une diminution du poids moyen des carcasses de celles-ci (304 kg ; -3% /2017), liée à des réformes anticipées face à la pénurie de fourrages.

Depuis, après un mois de décembre plutôt normal (cf. article collecte laitière en UE), les abattages ont rebondi en janvier. D’après les statistiques hebdomadaires d’abattages de Bord Bia, 108 000 vaches ont été abattues sur les 5 dernières semaines connues (semaines 2 à 6), soit un niveau jamais atteint depuis 15 ans (+6% /2017 ; +10% /2016) !

En attendant les effets éventuels du Brexit, ce nouvel afflux de réformes pèse sur les cours de la vache O. Cette dernière cotait seulement 2,68 €/kg éc en semaine 6 (-17% /2017 ; -11% /2016), niveau légèrement inférieur à la cotation allemande (- 5 centimes).

PAYS-BAS : disponibilités réduites et amélioration des cours

Aux Pays-Bas, le rythme des réformes s’est sensiblement réduit. Après deux années atypiques où le nombre d’abattage a explosé (mise en conformation des effectifs avec la réglementation environnementale en 2017 et réformes anticipées suite à la sécheresse en 2018), les abattages de gros bovins sont désormais en retrait. Sur les quatre premières semaines de l’année, ce sont 10 000 têtes de moins qui ont été abattues (-19% /2018) pour atteindre le niveau le plus bas depuis 5 ans.

Alors que les prix avaient jusque-là souffert des disponibilités accrues sur les marchés domestique et communautaire, la raréfaction de l’offre depuis la mi-novembre semble enfin avoir des effets positifs sur les cours. A 2,84 €/kg éc en semaine 6, la cotation de la vache O néerlandaise a progressé de 17 centimes depuis le début de l’année (+6%) et même de 50 centimes depuis le début de sa remontée en semaine 48 de 2018. Elle se situe désormais au-dessus des cotations polonaise (+11%) et allemande (+4%).

ALLEMAGNE : le nombre limité de réformes peine à profiter aux cours

En Allemagne, après les sorties massives du début du 2nd semestre 2018 liées à la crise fourragère, les abattages de vaches avaient chuté en fin d’année dernière. Désormais, ils sont revenus à des niveaux plus proches des deux années précédentes. Sur les 5 semaines de janvier, 104 000 vaches ont été abattues (-2% /2018 ; -5% /2017). La forte baisse du cheptel relevée par la dernière enquête de novembre 2018 (cf. article Femelles en Europe du mois de janvier) devrait tout de même limiter les réformes dans les mois à venir.

Pour le moment, les cours se redressent timidement malgré les moindres réformes. A 2,73 €/kg de carcasse en semaine 6, la cotation de la vache O allemande a progressé de 6 centimes depuis le début de l’année (+2%). Elle reste nettement inférieure au cours des deux années précédentes (-11% /2018 et -3% /2017). Même constat pour la vache P dont la cotation atteint péniblement 2,15 €/kg (-12% /2018 ; = /2017). La raréfaction de l’offre pourrait finir par peser de façon plus marquée dans les semaines à venir.

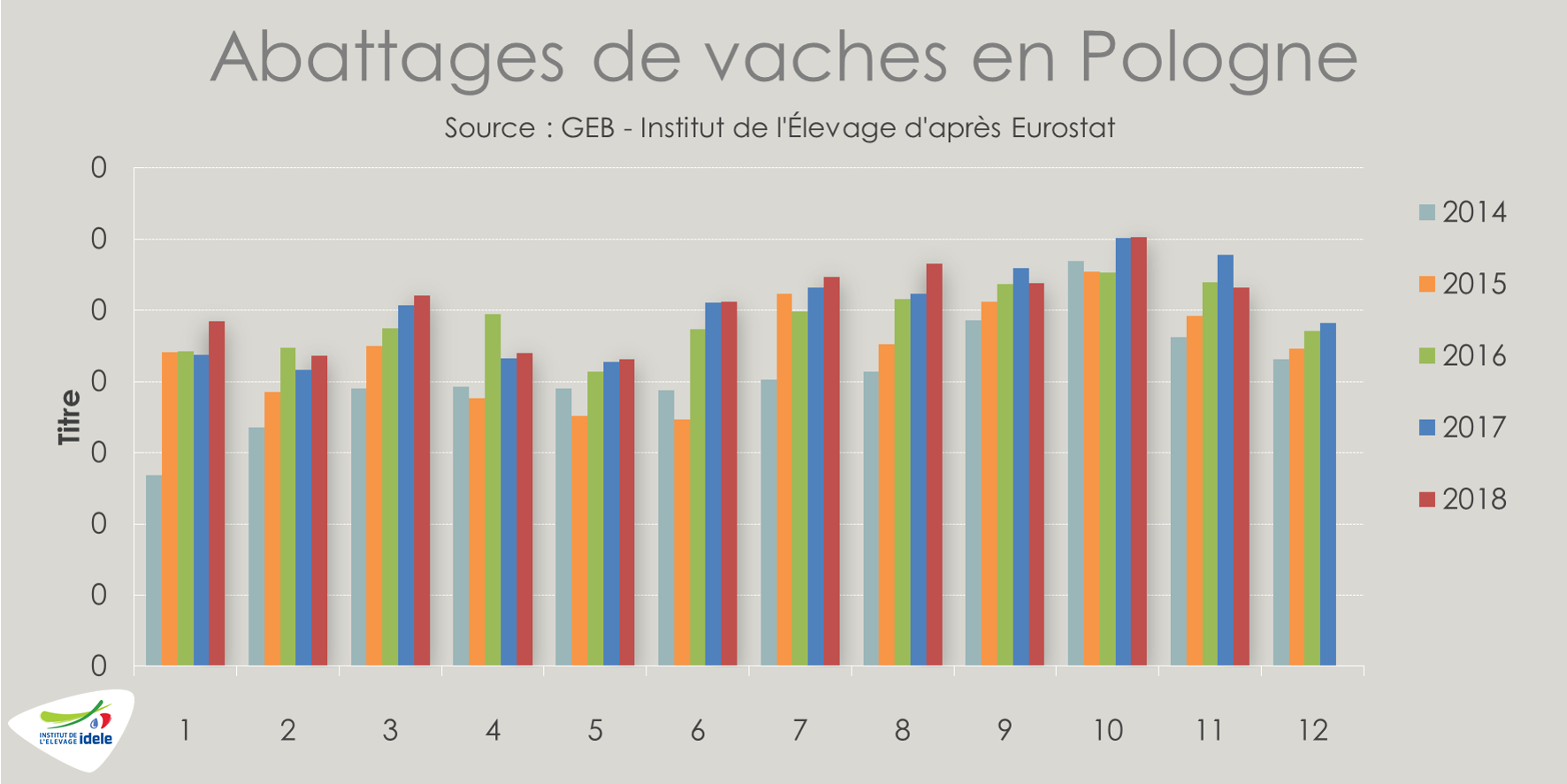

POLOGNE : les prix touchés par un scandale sanitaire

En Pologne, les abattages de réformes ont été en retrait sur la fin de l’année 2018. En novembre dernier, les abattages mensuels de vaches ont été faibles par rapport aux deux années précédentes (-8% /2017, -1% /2016). En cumul sur les 11 premiers mois de l’année, 560 000 vaches ont tout de même été abattues (+2% /2017 et +4% /2016), portées par un premier trimestre dynamique et par les réformes liées à la sécheresse au début du 3ème trimestre.

Au 2nd semestre 2018, les prix avaient mieux résisté que partout en Europe, portés notamment par la bonne valorisation des avants via un secteur polonais de la transformation dynamique. Depuis le début de l’année, la situation est plus contrastée. À 2,57 €/kg mi février (-14% /2018 et +3% /2017), la cotation de la vache O polonaise a perdu 12 centimes en une semaine. Il s’agit très probablement des premiers effets du scandale de fraude à la viande polonaise malade récemment rendu public.