Début mars, les abattages étaient en retrait après un début d’année plutôt dynamique. Ceci soutient les cours, en particulier ceux des vaches laitières. Les prix des jeunes bovins de race à viande sont stables à baissiers, dans le sillage de l’évolution saisonnière en Italie, mais restent à des niveaux historiquement élevés.

Abattages en recul

D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins sur les semaines 8 à 11 étaient en recul de 3% en têtes d’un an sur l’autre. La baisse était moindre en tonnage (-2%), les bons prix de la viande et le faible prix de l’aliment incitant à alourdir les animaux.

Dans le détail :

- Les abattages de vaches allaitantes ont reculé de 10% en têtes et de 8% en tonnage et ceux de génisses de type viande de 2% en têtes et de seulement 1% en tonnage.

- À l’inverse, les vaches laitières montraient une progression de 3,5% en têtes et de près de 5% en tonnage, par rapport à un faible niveau en 2025.

- Les jeunes bovins de type viande affichaient un repli de 5% en têtes et de 3% en tonnage.

- Les jeunes bovins de types lait poursuivaient leur déclin structurel (-6% en têtes et –4% en tonnage).

- À l’inverse, les sorties de bœufs toutes races confondues poursuivaient leur remontée (+6% en têtes et +7% en tonnage).

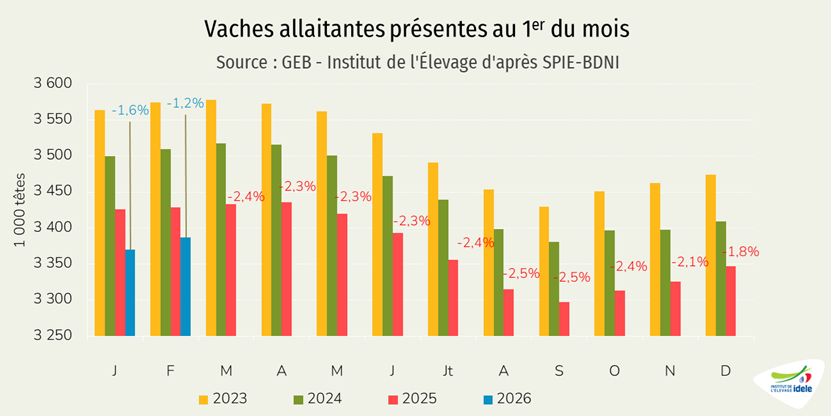

Ralentissement de la décapitalisation

La baisse conséquente des abattages de femelles de type viande laisse présager une poursuite du ralentissement de la décapitalisation. On assiste en effet depuis l’automne à une réduction de l’écart entre les effectifs de vaches allaitantes de l’année en cours et ceux de l’année précédente.

Au 1er février, la ferme France comptait 3,387 millions de vaches allaitantes, soit -1,2% /2025. Le rythme annuel de baisse a donc été divisé par deux par rapport à celui enregistré au printemps dernier (-2,4% et -2,3% en mars et avril).

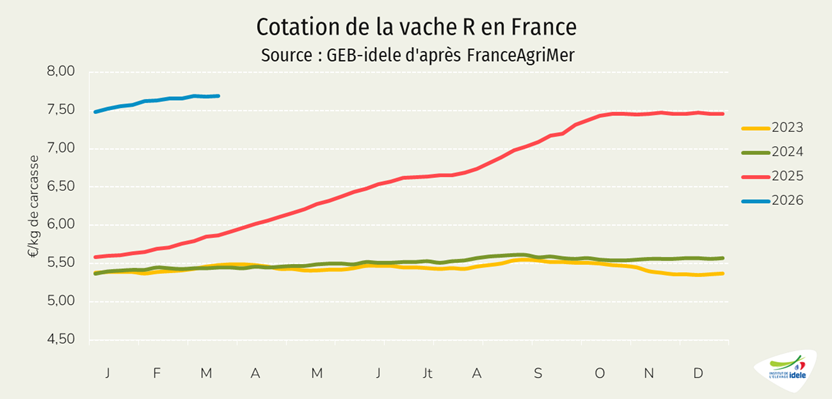

Les cotations des vaches soutenues par le manque d’offre

Les cours des vaches de réforme continuent de progresser. En type viande, la hausse des cours, à présent devenue plus lente, répond à la baisse de l’offre, qui découle du recul du cheptel et de la rétention actuelle encouragée par la hausse des revenus.

La cotation de la vache R a gagné 21 centimes depuis le début de l’année pour grimper à 7,69 €/kg de carcasse en semaine 11 (+31% /2025). Celle de la vache U standard a atteint 8,09 €/kg la même semaine (+29% /2025 et +26 centimes depuis le début de l’année).

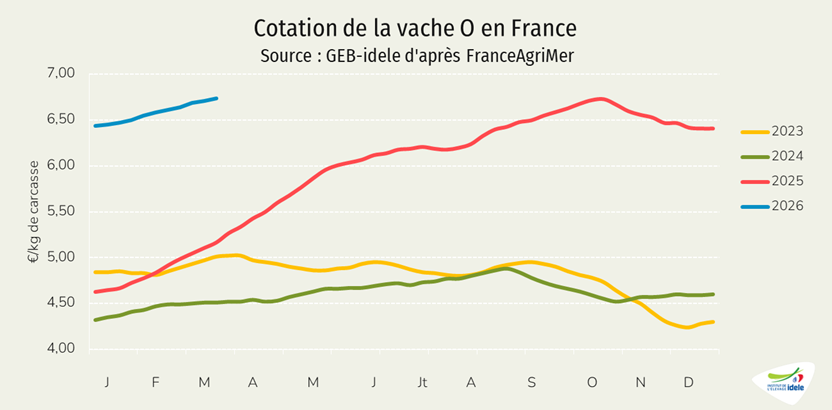

Concernant les vaches laitières, on entre dans une saison de réduction saisonnière des réformes liée à l’arrivée des beaux jours et des mises à l’herbe. Ainsi, bien que légèrement supérieurs à l’an dernier, les abattages se réduisent semaine après semaine. Les prix sont donc orientés à la hausse, d’autant que le faible nombre de réformes allaitantes conduit les opérateurs à se rabattre sur les laitières.

En semaine 11, la vache O cotait 6,74 €/kg de carcasse (+31% /2025 et +30 centimes depuis la semaine 1). La vaches P cotait 6,47 €/kg de carcasse (+32% /2025 et +37 centimes depuis la semaine 1).

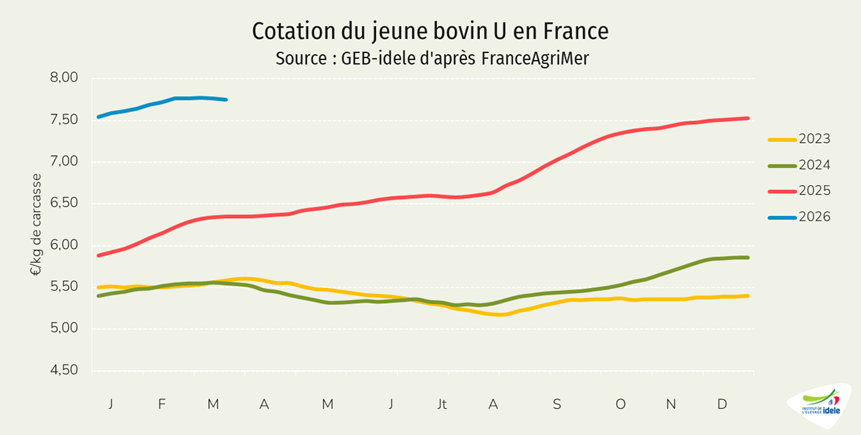

Les cours des jeunes bovins, entre hausse et timide baisse saisonnière

Les cotations des jeunes bovins finis n’évoluent pas dans le même sens selon la conformation. Alors que la cotation du jeune bovin U résiste, celle du jeune bovin R a amorcé une timide baisse saisonnière dans le sillage des prix européens et celle du jeune bovin O progresse toujours, dans le sillage des prix des vaches laitières.

La cotation du jeune bovin U a perdu deux centimes depuis son pic de la mi-février, à 7,75 €/kg de carcasse en semaine 11 (+22% /2025). Celle du jeune bovin R a perdu 4 centimes, à 7,55 €/kg en semaine 11 (+23% /2025). A l’inverse, celle du jeune bovin O a gagné 8 centimes en un mois, à 6,99 €/kg (+32% /2025).

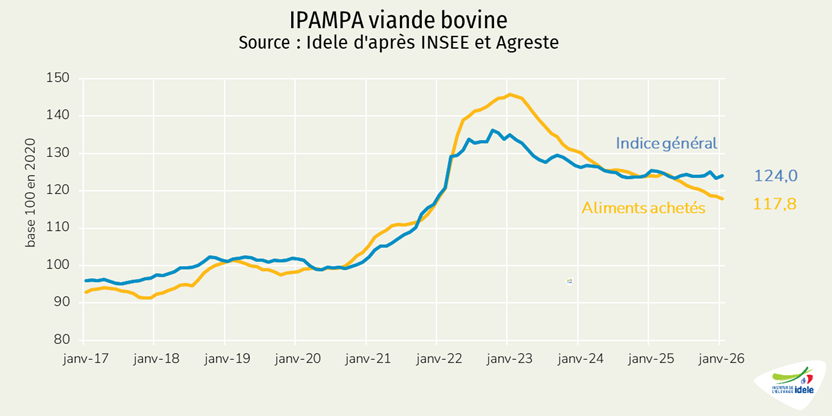

L’IPAMPA relativement stable

L’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) a peu évolué jusqu’en janvier (dernière donnée disponible). En janvier, il était à l’indice 124,0 (-1,1%/ janvier 2025). Les baisses du prix de l’aliment (-5,0%) et de l’énergie (-11,8%) étaient partiellement compensées par la hausse du prix des engrais (+9,5%). Le conflit au Moyen-Orient déclenché le 28 février a fait flamber le prix de l’énergie et des engrais. Son impact ne sera visible sur l’IPAMPA qu’à partir de la publication de l’indice de mars.

À noter, l’IPAMPA ne couvre pas l’ensemble des charges des exploitations. D’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à début 2025.