Les bilans céréaliers mondiaux pèsent toujours sur les prix des céréales et tourteaux qui restent à des niveaux bas. Les nombreux conflits commerciaux et géopolitiques ne font guère varier les cotations et les opérateurs intègrent ces événements rapidement et au fur et à mesure.

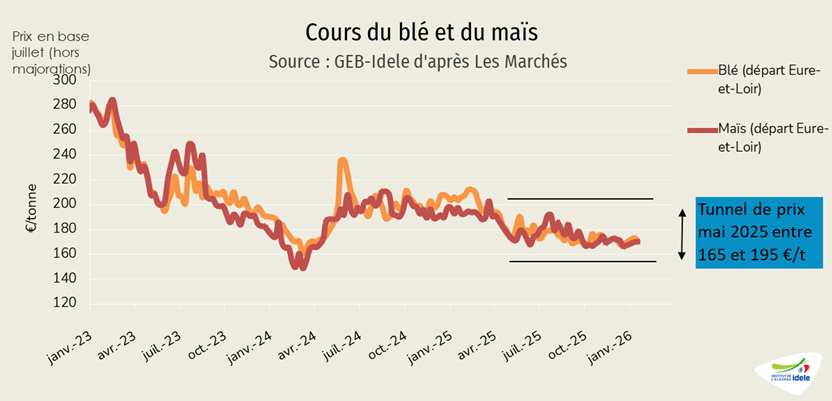

Les cotations françaises des céréales inférieures à 200 €/t depuis mars 2025

Les cours du blé et du maïs en France sont dans un tunnel de prix bas depuis un an et demi et l’écart de prix est faible entre les deux. On observe une volatilité importante, mais toujours dans l’intervalle 165-195 €/t depuis le printemps 2025. Les fondamentaux du marché restent inchangés : une récolte abondante et une demande stable. Quant aux nombreux événements géopolitiques, ils sont rapidement intégrés par les opérateurs sans inverser la tendance.

En blé départ Eure-et-Loir, la cotation n’a pas dépassé la barre des 200 €/t depuis mars 2025. La moyenne annuelle est à 183 €/t (-5% /2024 et -40% /2023). C’est la seconde année consécutive affichant une moyenne des cotations inférieure à 200 €/t.

En ce début 2026, les dernières estimations de l’USDA (publiées le 12/01/2026) de la récolte mondiale de blé sont venues ajouter de la lourdeur au marché : elle s’élèverait au niveau record de 842 millions de tonnes pour la campagne 2025-2026 (+5% /2024-2025 à 800 Mt). La production des principaux exportateurs est en hausse : Union européenne (144 Mt, soit +22 Mt /2024-2025), Russie (90 Mt, soit +8 Mt), Canada (40 Mt, soit +4 Mt), Argentine (24 Mt, soit +5 Mt), Australie (37 Mt, soit +3 Mt). Quand les achats des principaux importateurs sont estimés en légère baisse : 207 Mt contre 211 Mt en 2024-2025.

En maïs, les mêmes tendances de prix sont à l’œuvre, avec une cotation moyenne départ Eure-et-Loir à 180 €/t en 2025 (-3% /2024 et -43% /2023). Là encore, la récolte mondiale est estimée à un niveau très élevée par le CIC (conseil international des céréales) : 1,3 milliard de tonnes sur la campagne 2025-2026, soit +6% /2024-2025.

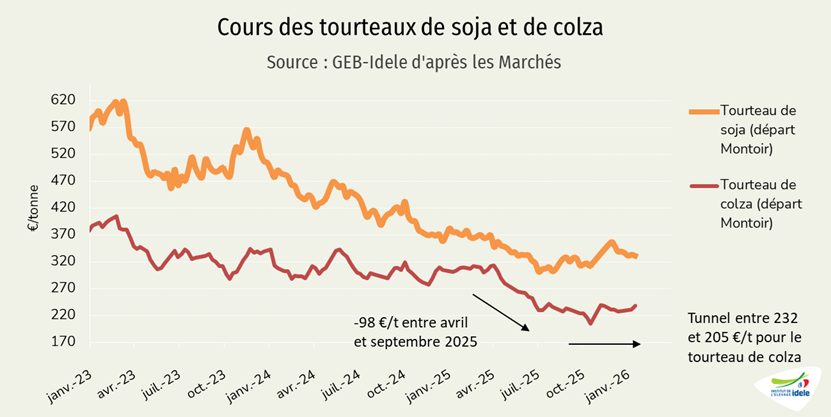

Tourteau de soja en abondance

L’USDA estime la production mondiale de soja pour la campagne 2025-2026 à 426 Mt (-1 Mt /2024-2025). De nombreuses incertitudes sur les achats de la Chine aux États-Unis ont apporté de la volatilité fin 2025, avant de se résorber, les deux parties ayant trouvé un terrain d’entente.

Avec l’augmentation de l’incorporation d’huile dans les carburants, la production de tourteaux de soja mondiale est prévue en hausse, à 288 Mt (+7 Mt /2024-2025).

La cotation moyenne 2025 du tourteau de soja disponible Montoir est en baisse, à 340 €/t (-20% /2024 et -35% /2023).

En colza, la récolte mondiale est annoncée elle aussi record, à 92 Mt. Le prix moyen 2025 du tourteau de colza disponible Montoir est, là aussi, en recul, à 263 €/t (-14% /2024 et -79% /2023).

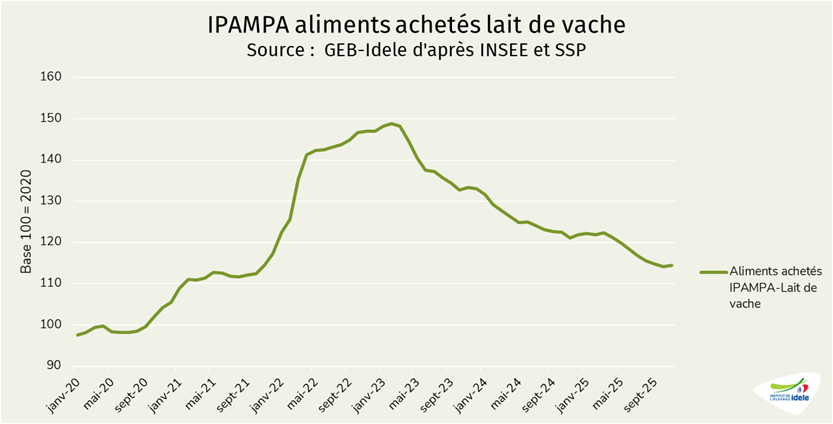

Stabilisation de l’IPAMPA aliments achetés

Alors que les prix des tourteaux et des céréales varient peu depuis plusieurs mois, l’IPAMPA aliments achetés lait de vache décroit un peu moins rapidement. Il s’établit à l’indice 114,4 en novembre 2025, soit +0,2% en un mois (sous l’effet de la hausse du tourteau de soja, +3% en un mois mais toujours -7% sur un an) et -6% sur un an.