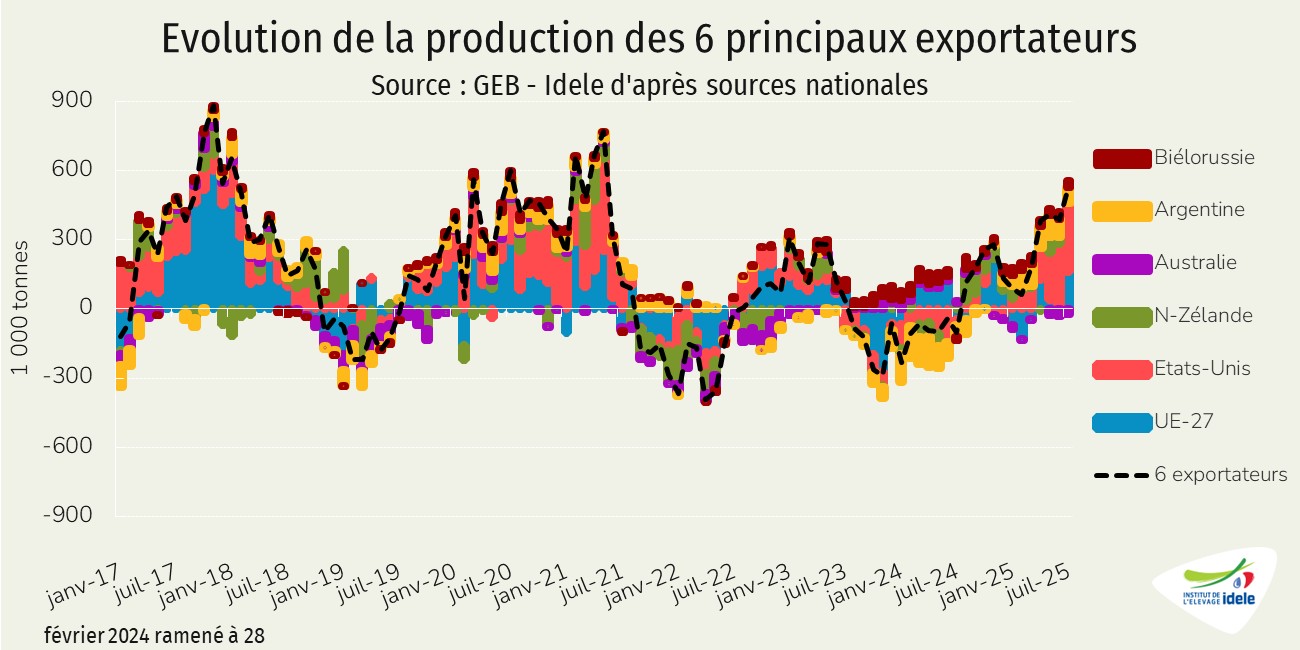

La production de lait poursuit sa progression dans les principaux bassins de production, à l’exception de l’Australie. La hausse est notamment portée par l’Argentine et les États-Unis. En juillet 2025, l’offre laitière cumulée des principaux exportateurs mondiaux était en hausse sur un an pour le 12ème mois consécutif.

Le redressement de la production impulsé notamment par les États-Unis

En juillet 2025, la production cumulée de lait des six premiers exportateurs mondiaux de produits laitiers (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande et UE-27) était en hausse sur un an pour le 12ème mois consécutif (+1,2% /2024). Seule la collecte de l’Australie était à nouveau en baisse.

La collecte au sein de l’UE-27 continuait d’osciller entre hausses et baisses limitées. En juillet 2025, elle affichait une hausse à 12,6 Mt (+1,2% /2024). En cumul sur sept mois, elle restait relativement stable, à 87,2 Mt (+0,1% /2024).

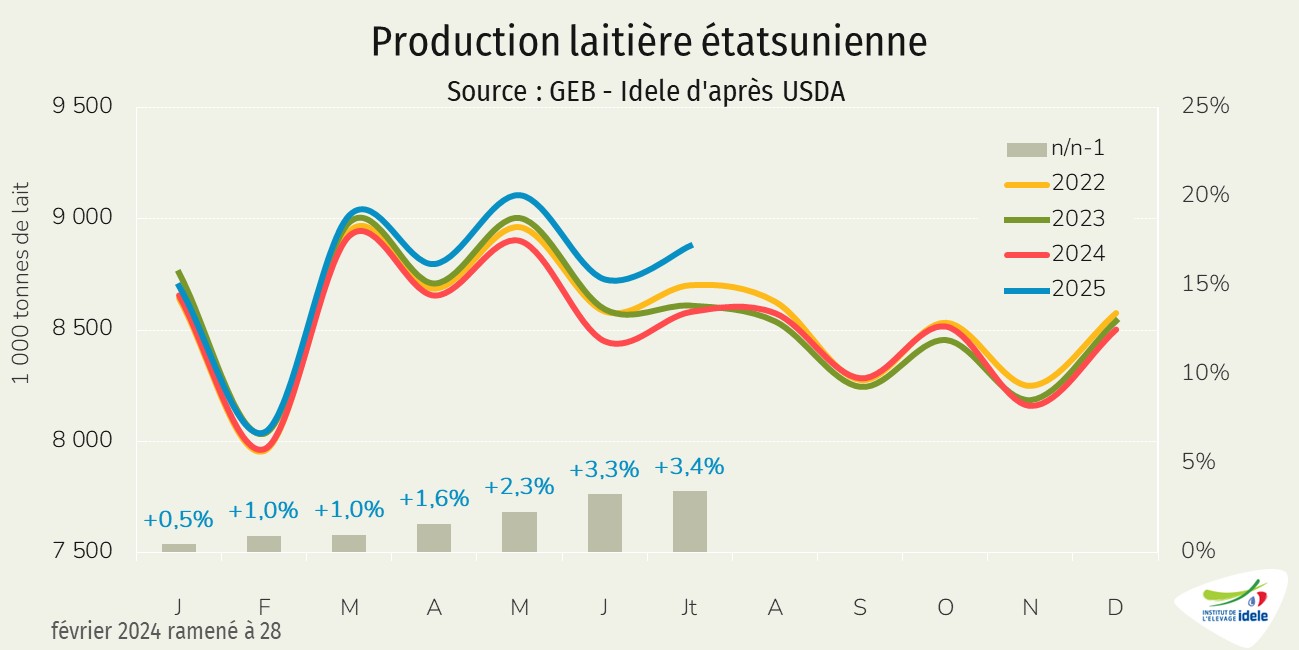

Dynamisme de la production étasunienne

Aux États-Unis, depuis le début de l’année civile, la production laitière n’a cessé de progresser sur un an. En juillet 2025, elle enregistrait une hausse pour le 7ème mois consécutif, atteignant 8,88 millions de tonnes (+3,4% /2024).

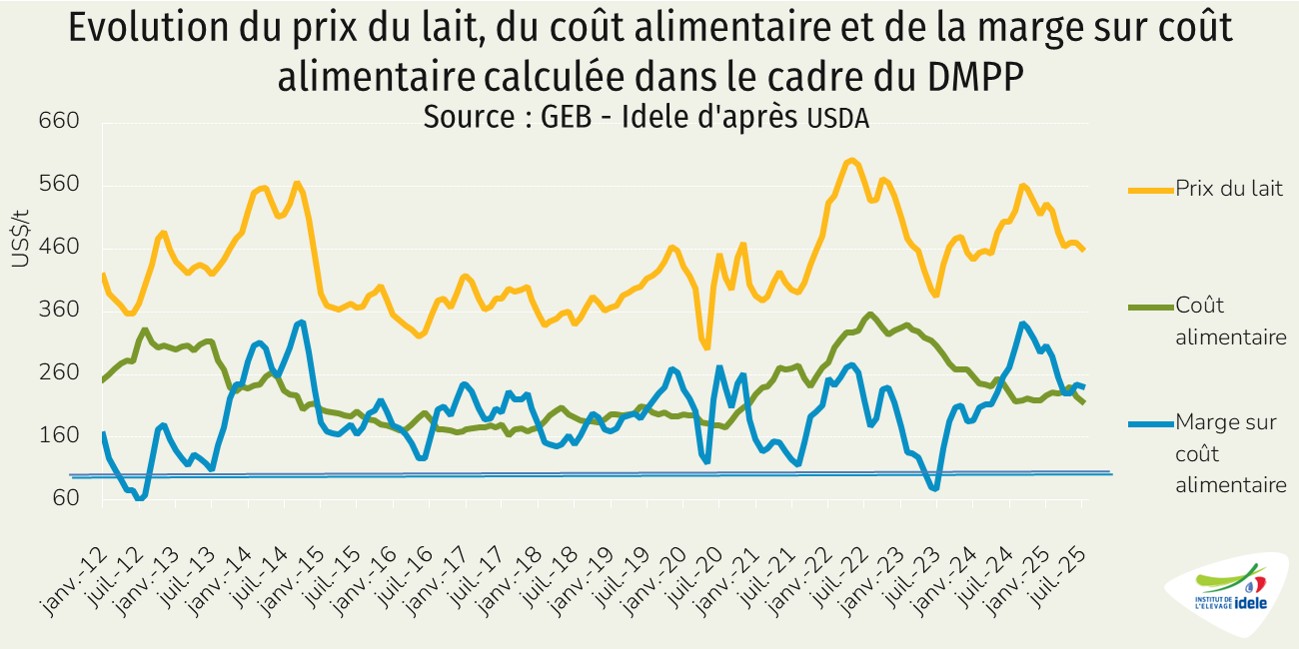

Si le prix du lait payé aux producteurs s’est replié au premier semestre 2025, c’est également le cas du coût alimentaire. Malgré un léger repli, le niveau de marge sur coût alimentaire aux États-Unis est resté incitatif pour soutenir le niveau de production.

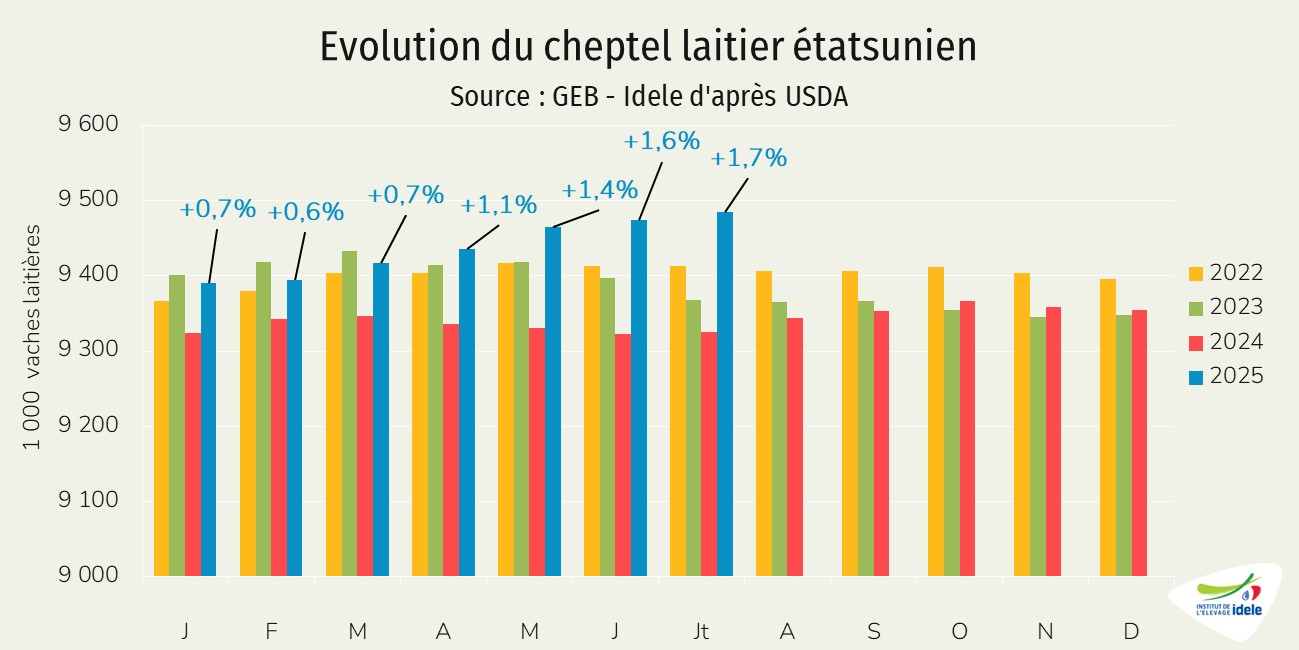

Cette hausse de production de lait aux États-Unis résulte notamment d’un taux de réforme toujours plus faible dans les élevages. En juillet 2025, le pays comptait 9,485 millions de vaches laitières (+1,7% /2024), niveau inédit depuis juin 2021.

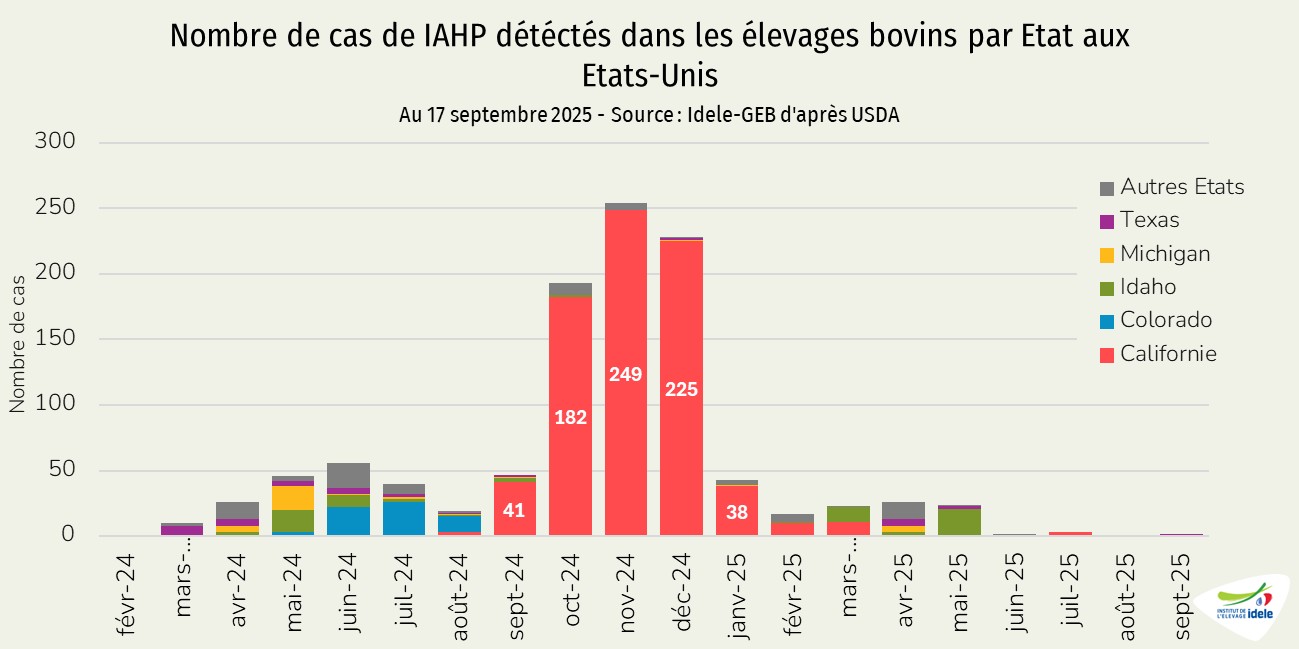

Enfin, la production laitière des États-Unis n’est plus entravée par l’influenza aviaire hautement pathogène. Aucun signe de rebond épizootique n’a été observé à la mi-septembre 2025, alors que le nombre de foyers avait été conséquent en 2024, en particulier à l’automne.

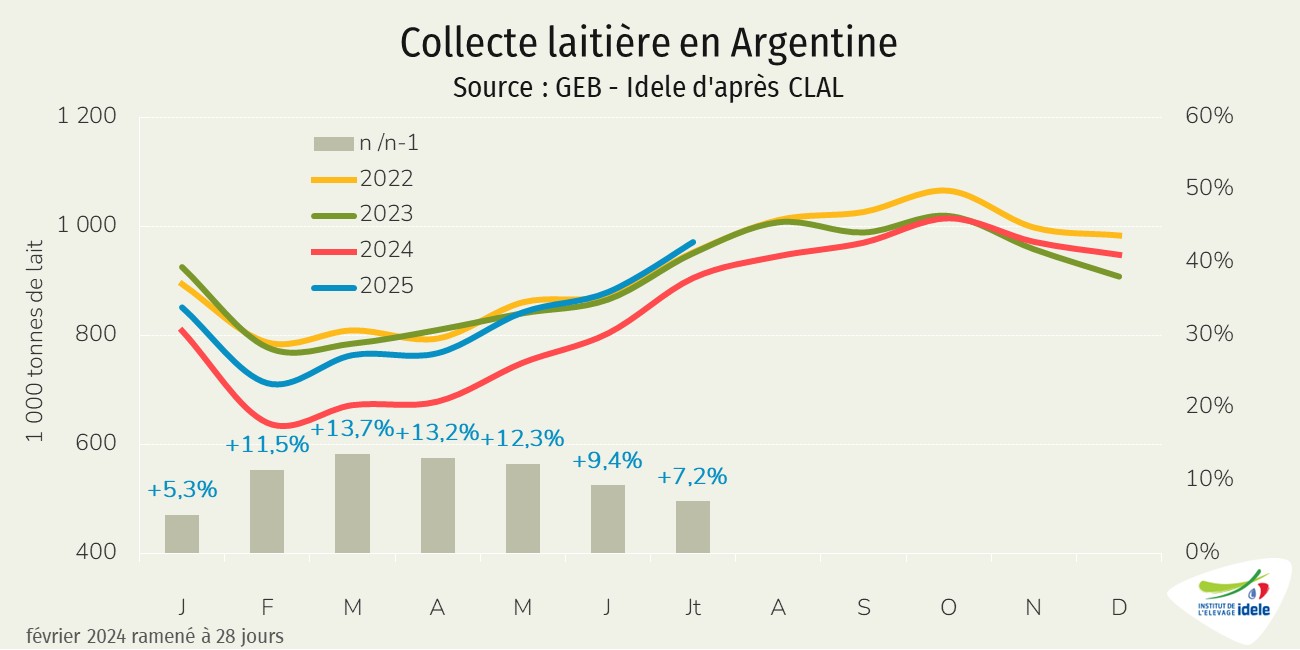

La collecte rattrape son retard en Argentine

La collecte de lait en Argentine a été affectée par plusieurs années consécutives de sécheresses et de crises économiques poussant certains éleveurs à réformer pour faire de la trésorerie. En 2025, les conditions météorologiques plus favorables et les meilleurs coûts d’alimentation et marges contribuent à l’augmentation de la production laitière en Argentine comme dans de nombreux pays d’Amérique du Sud. Après plusieurs mois de rattrapage partiel, la collecte laitière argentine a fini par dépasser en juillet 2025 le niveau des campagnes précédentes. Elle a atteint 971 000 tonnes (+7% /2024), mois de juillet le plus haut depuis juillet 2015. En cumul sur les 7 premiers mois de l’année, le volume collecté flirtait avec les 5,8 Mt (+10% /2024 mais -3%/2023).

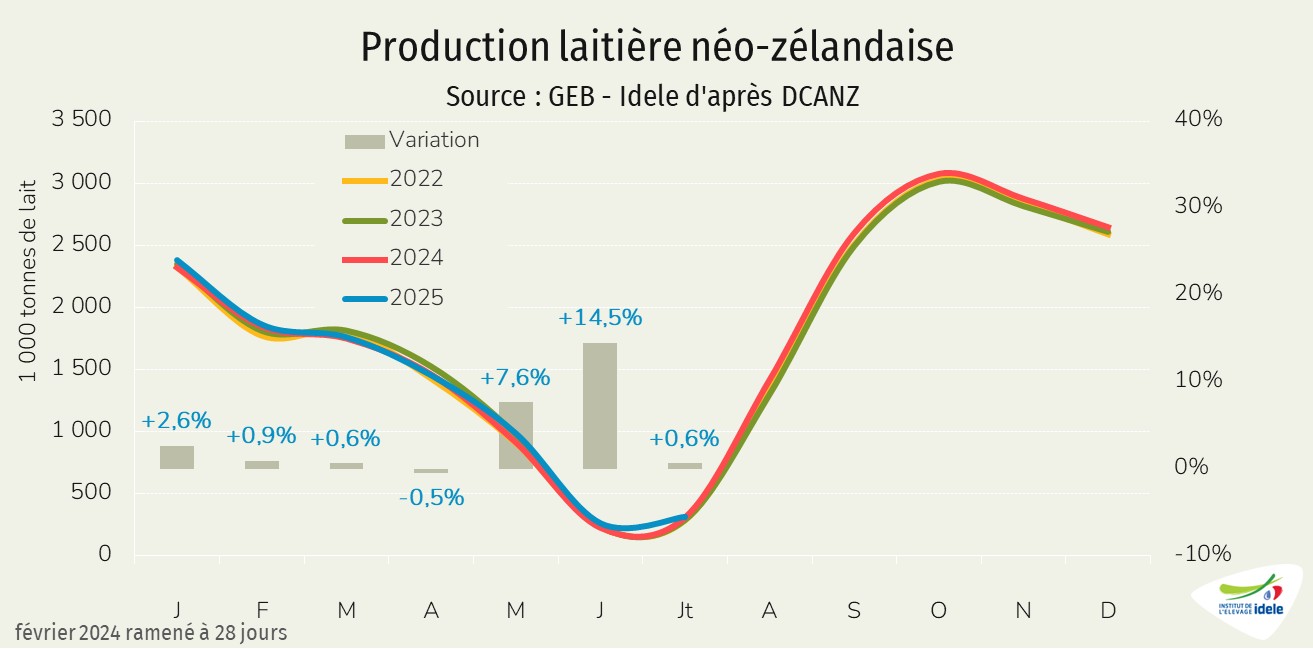

Hausse limitée pour le démarrage de la campagne en Nouvelle-Zélande

En Nouvelle-Zélande, la campagne laitière 2024/25 a été particulièrement dynamique. Le début de la campagne 2025/26, entamée en juin 2025, restait marqué par une hausse sur un an. Après un mois de juin particulièrement dynamique (+14,5% / 2024 à 261 000 t), la progression de la production en juillet était plus mesurée (+0,6% à 312 000 t). En matière sèche utile (MSU), les hausses sur un an étaient plus marquées en juin (+17,4% à 24 000 t) comme en juillet (+2,4% à 28 000 t). En volume de lait comme en MSU, les niveaux atteints en 2025 constituent des records absolus pour des mois de juin et de juillet.

Les prix pratiqués en Nouvelle-Zélande sont particulièrement incitatifs pour les producteurs. Après un prix record pour la campagne 2024/25 annoncé désormais à 10,15 NZ$/kg MS, Fonterra confirmait fin août des niveaux de prix élevés pour la campagne 2025/26. Le groupe prévoit désormais de verser un prix de 10 NZ$/kg MS, avec une fourchette comprise entre 9 et 11 NZ$/kg MS.

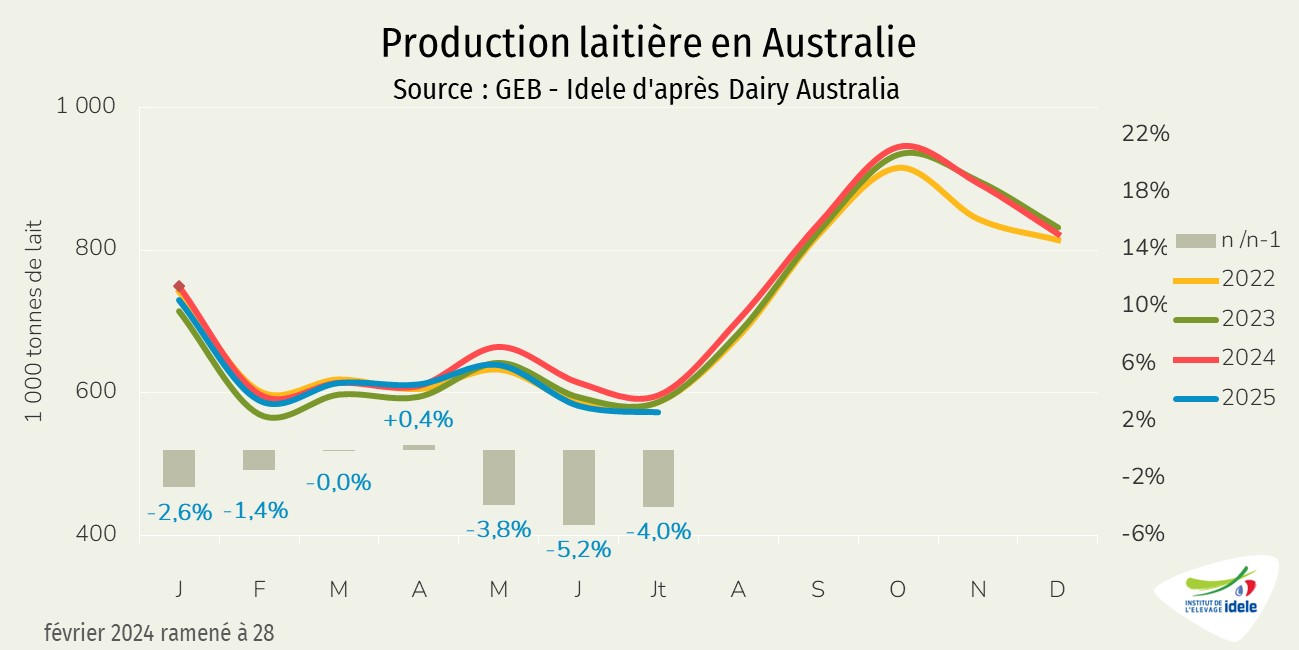

La production australienne à la peine

La dynamique de production restait différente en Australie, où les principaux bassins laitiers restent affectés par la multiplication des aléas climatiques. La production de lait en Australie est désormais inférieure aux bas niveaux des campagnes précédentes après un redressement éphémère durant la campagne 2023/24 (de juillet 2023 à juin 2024) et le début de la campagne 2024/25, jusqu’en octobre 2024. Depuis, la production est globalement orientée à la baisse. En juillet 2025, la production laitière australienne atteignait seulement 573 000 t (-4% /juillet 2024), point bas historique pour un mois de juillet.

D’après le Bureau of Meteorology du gouvernement australien, les déficits pluviométriques depuis le début de l’année, se sont atténués en ampleur et en intensité dans l’ouest de l’Australie-Occidentale, mais ont généralement persisté dans le sud-est de l’Australie, où se concentre une grande partie de la production laitière. Et dans certains États du sud et de l’est, les réserves d’eau ont diminué jusqu’à 50% par rapport à la même période l’an dernier.

A la veille du printemps australe, les prévisions météorologiques pour le début de la campagne 2025/26 (de juillet 2025 à juin 2026), publiées par le Bureau of Meteorology le 4 septembre dernier tablent sur des précipitations supérieures à la moyenne dans une grande partie de l’est de l’Australie, et des températures diurnes supérieures à la moyenne dans les régions nord et sud-est. Le risque de sécheresse reste toutefois élevé. Ainsi, Dairy Australia a mis en avant sur son site les informations et ressources pour aider les producteurs laitiers à se préparer au printemps en période de sécheresse.