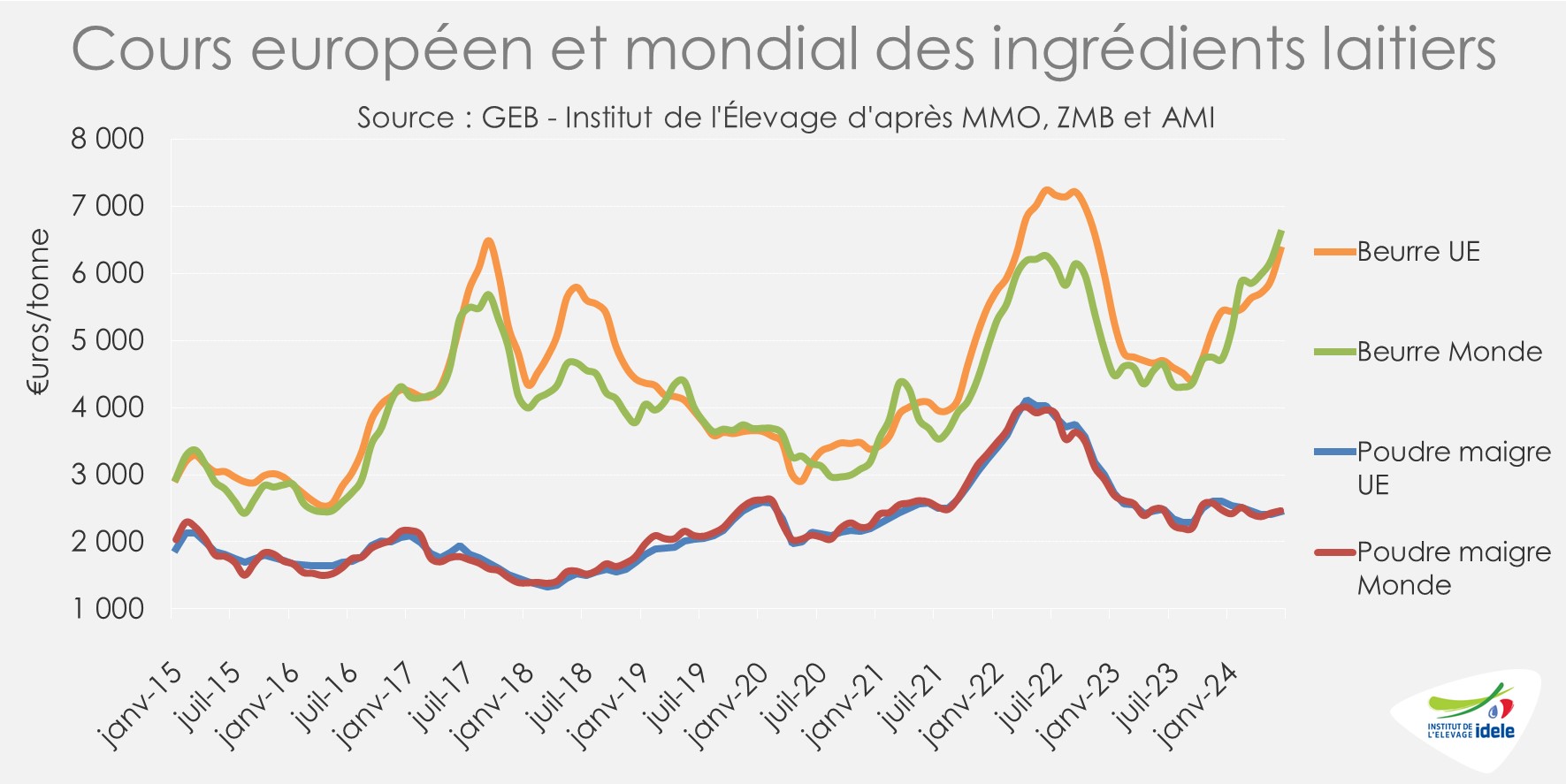

Les cotations des ingrédients laitiers poursuivent leurs trajectoires différentes depuis le début de l’année 2024. Les cours mondiaux du beurre restent orientés à la hausse quand ceux de la poudre maigre restent à la peine, dans le sillage d’une demande chinoise limitée.

Cours en hausse pour le beurre, pas pour la poudre maigre

Depuis le début de l’année, les cotations du beurre sont restées globalement orientées à la hausse chez les principaux exportateurs de produits laitiers. Ainsi, en juin 2024, le cours mondial du beurre atteignait 6 599 €/tonne, soit + 2 258 € en un an (+52% /2023) ou +413 € en un mois (+7%) d’après AMI. Les cours s’échelonnaient entre 6 341 €/t aux États-Unis (+2% /mai 2024 et +30% /2023), 6 352 €/tonne dans l’UE-27 (+8% /mai 2024 et +35% /2023), et 7 000 €/t en Océanie (+10% /mai 2024 et +44% /2023). Cependant, après des hausses quasi-continues des prix unitaires des enchères du Global Dairy Trade pour la matière grasse sur le 1er semestre 2024 (+33% pour le beurre et +31% pour la matière grasse anhydre), les enchères se sont légèrement repliées début juillet (respectivement -10% et -8%). La dernière session d’enchères (16/07/2024) était néanmoins de nouveau en hausse.

L’évolution des cours de la poudre maigre a été plus contrastée. Contrairement au marché du beurre, les cotations de la poudre maigre ont en effet été sous pression et sont restées globalement stables, voire en léger recul. En juin 2024, le cours mondial flirtait avec les 2 465 €/t (-1% /2023). Ils oscillaient entre 2 420 €/t aux États-Unis et 2 510 €/t en Océanie. S’il a varié sur la période, le prix unitaire des enchères du Global Dairy Trade pour la poudre maigre affichait un recul contenu entre la première enchère de janvier 2024 et la dernière de juillet (-2%).

Ces évolutions divergentes entre la poudre maigre et le beurre tiennent notamment à des demandes mondiales différentes depuis le début de l’année.

Les États-Unis ont animé le marché mondial du beurre

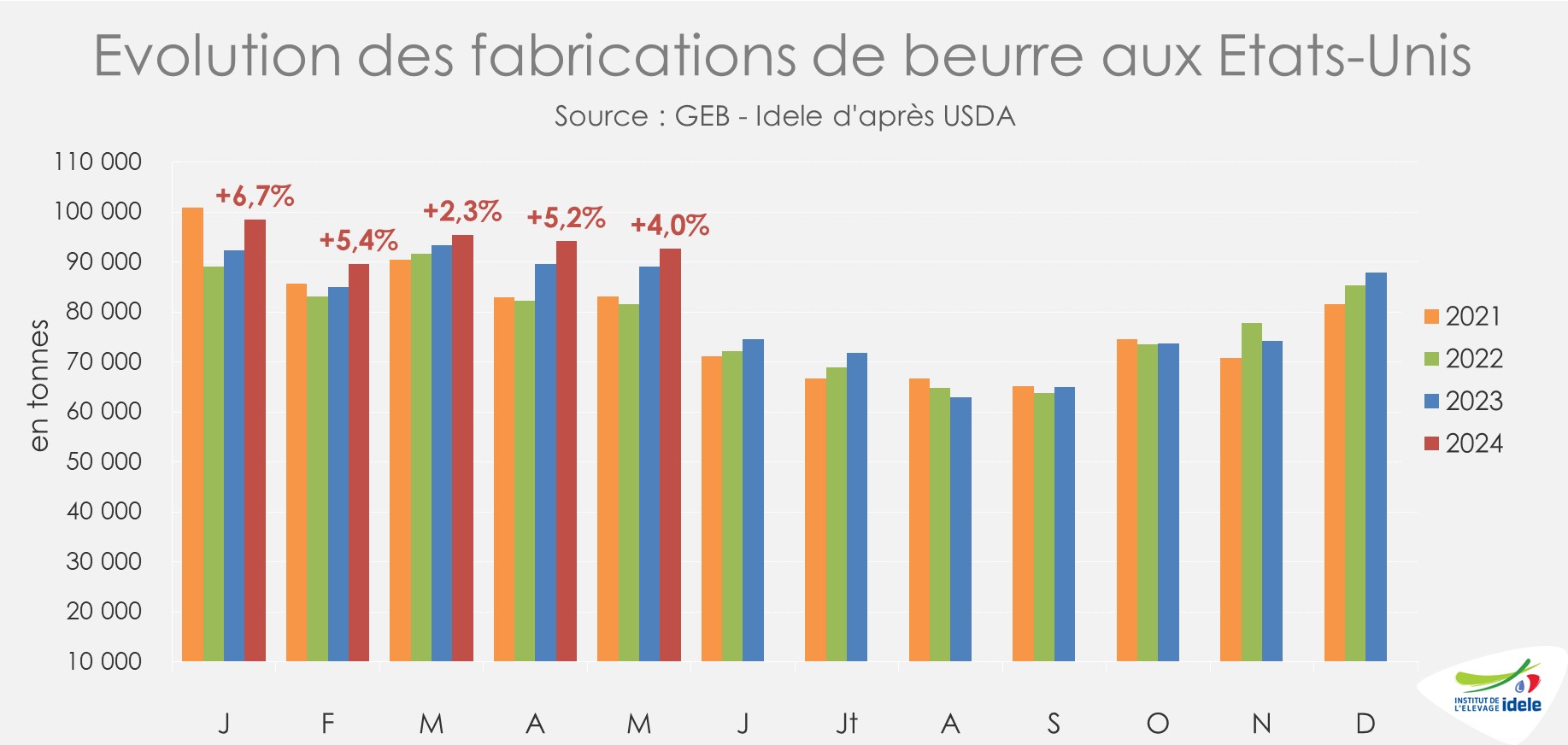

Sur le marché du beurre, les États-Unis ont été dynamiques sur tous les plans. Tous les indicateurs sont en hausse. Ainsi, les fabrications de beurre y ont progressé sur chacun des cinq premiers mois de 2024. En cumul, elles ont dépassé les 470 000 tonnes (+5% /2023, +10% /2022 et +4% /2021) d’après l’USDA. C’est un niveau record depuis le début de la publication de cette série de données en 2011 et même depuis 1995 si l’on se fie aux précédentes séries de données. Cette progression pourrait être en partie liée à une plus grande anticipation des festivités de Thanksgiving qui auront lieu en fin d’année par les opérateurs après deux années compliquées en termes de gestion des fabrications et des prix.

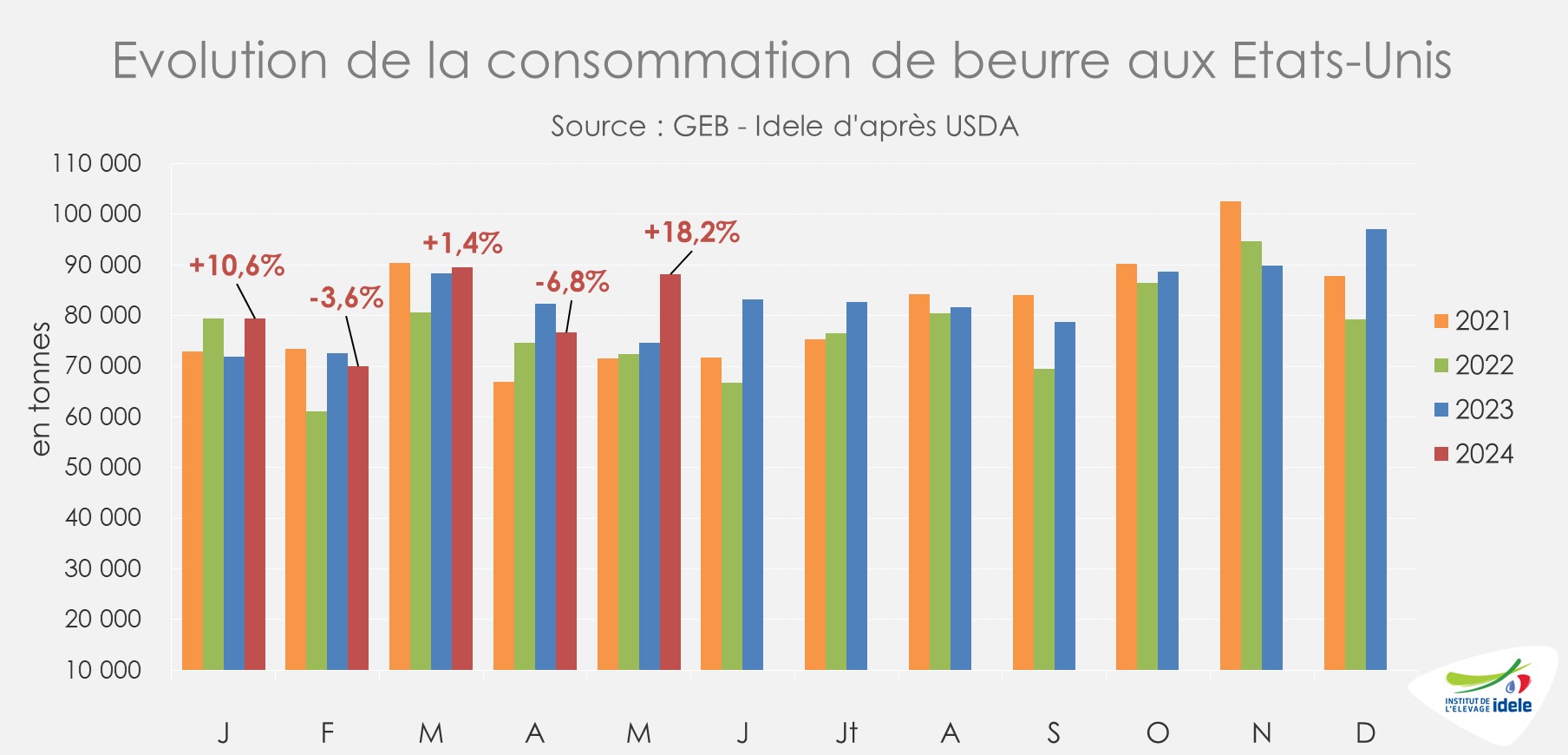

Mais la hausse de la fabrication de beurre aux États-Unis répond également à une consommation domestique en hausse. En cumul sur 5 mois, elle affichait une hausse marquée, à près de 404 000 tonnes (+10% /2023 et +8% /2022). D’après l’USDA, la demande de beurre au détail est restée jusqu’ici hétérogène et pourrait évoluer en fonction des températures estivales : les fortes chaleurs entraînant une progression de la demande en crème, en concurrence avec le beurre.

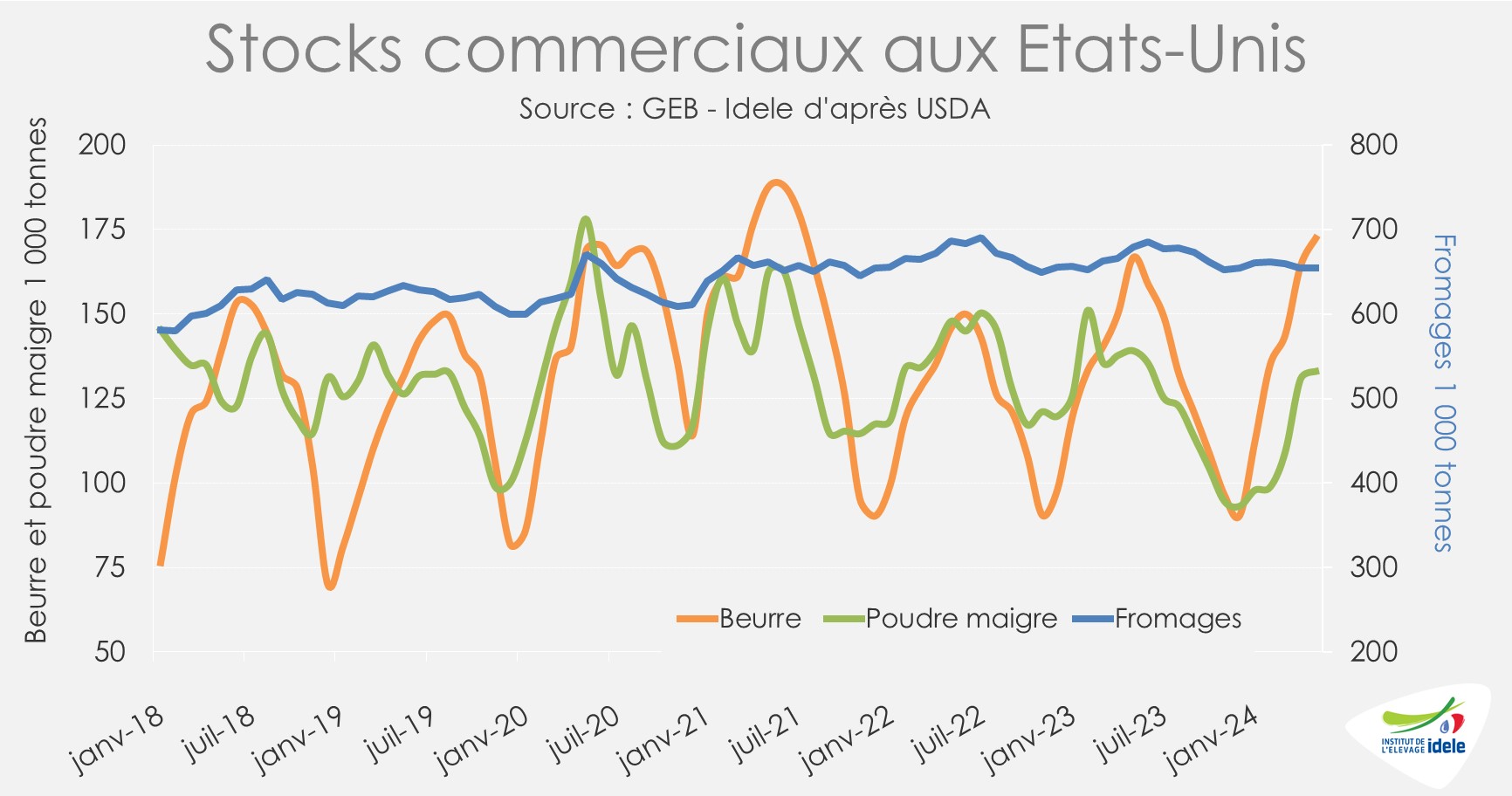

En parallèle, les stocks commerciaux de beurre avaient également progressé sur la période. Ils atteignaient 172 000 tonnes en mai 2024, soit une progression de +3% /2023.

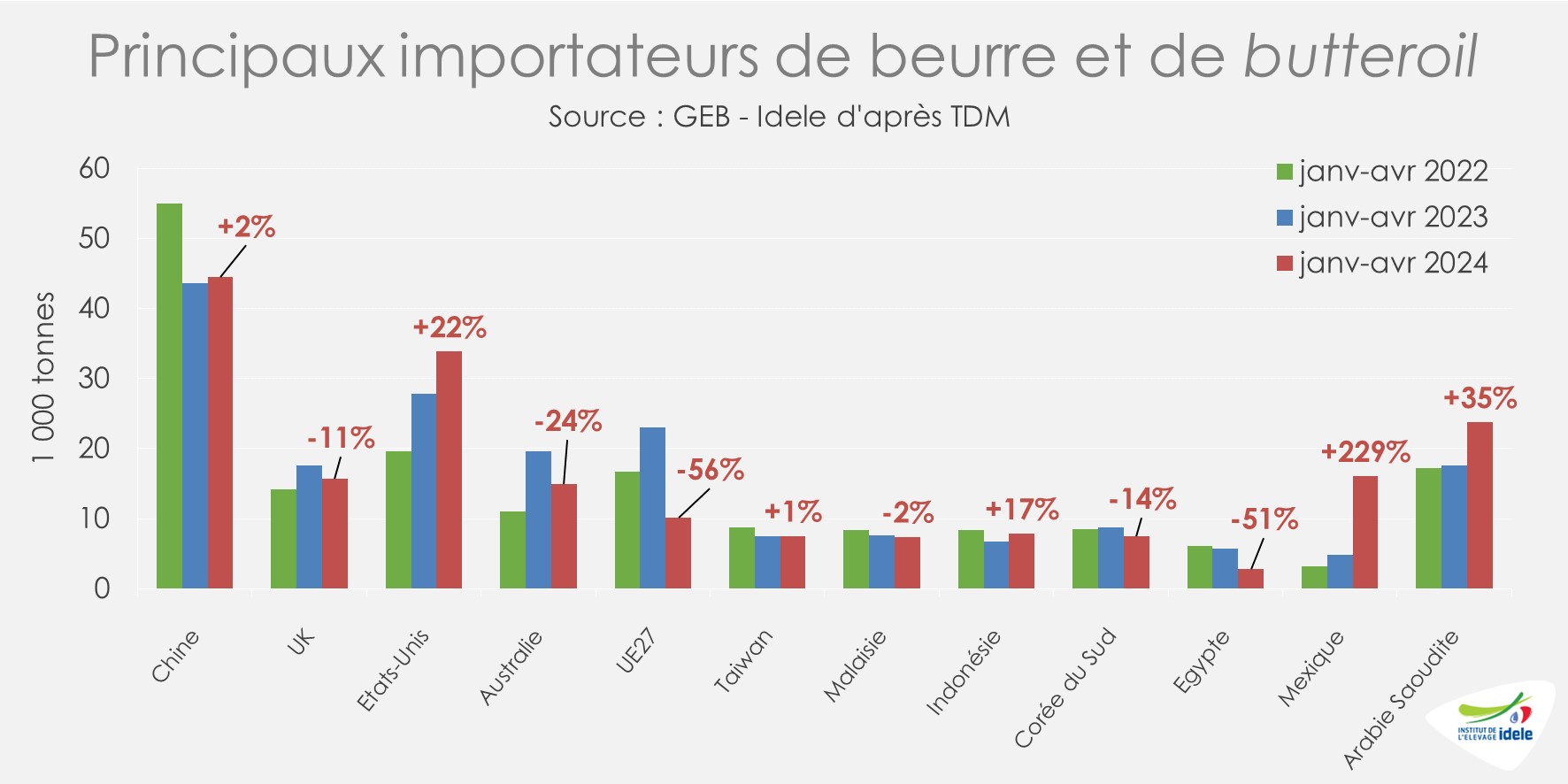

Si les stocks ont progressé, c’est qu’au-delà de fabrications et d’une consommation en hausse, les États-Unis étaient à l’achat sur le marché mondial. En effet, sur les 5 premiers mois de 2024, les importations du pays de beurre et butter-oil étaient en net progrès, à un peu moins de 43 000 tonnes, soit +23% /2023.

Cette demande étasunienne toujours dynamique en beurre et butter-oil participe à la progression des cours sur le marché mondial. Mais quelques autres pays étaient également à l’achat. C’est notamment le cas du Mexique avec 16 000 tonnes importées entre janvier et avril 2024 (x3,3 /2023) ou de l’Arabie Saoudite avec près de 24 000 tonnes (+35%).

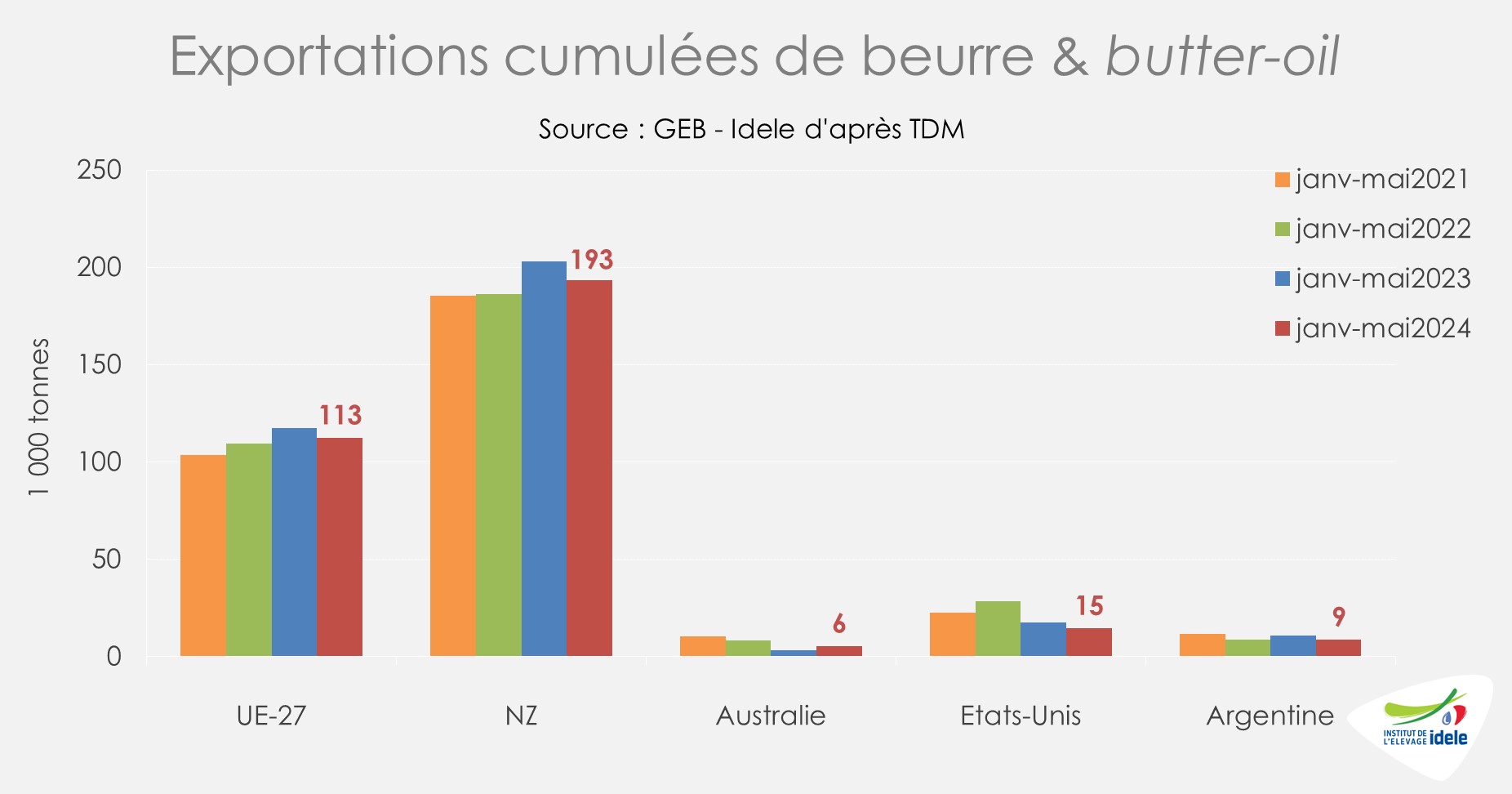

Parmi les principaux exportateurs de beurre et butter-oil, seule l’Australie a vu ses envois progresser dans le sillage d’une reprise de la production. Des volumes qui restent néanmoins très limités en regard des autres acteurs du marché mondial avec moins de 6 000 tonnes expédiées sur les 5 premiers mois de 2024, (+79% /2023).

Les envois ont reculé ailleurs comme depuis la Nouvelle-Zélande, ou depuis l’UE qui a pâti notamment de fabrications en baisse (cf. infra).

Baisse des exportations et des fabrications de poudre maigre

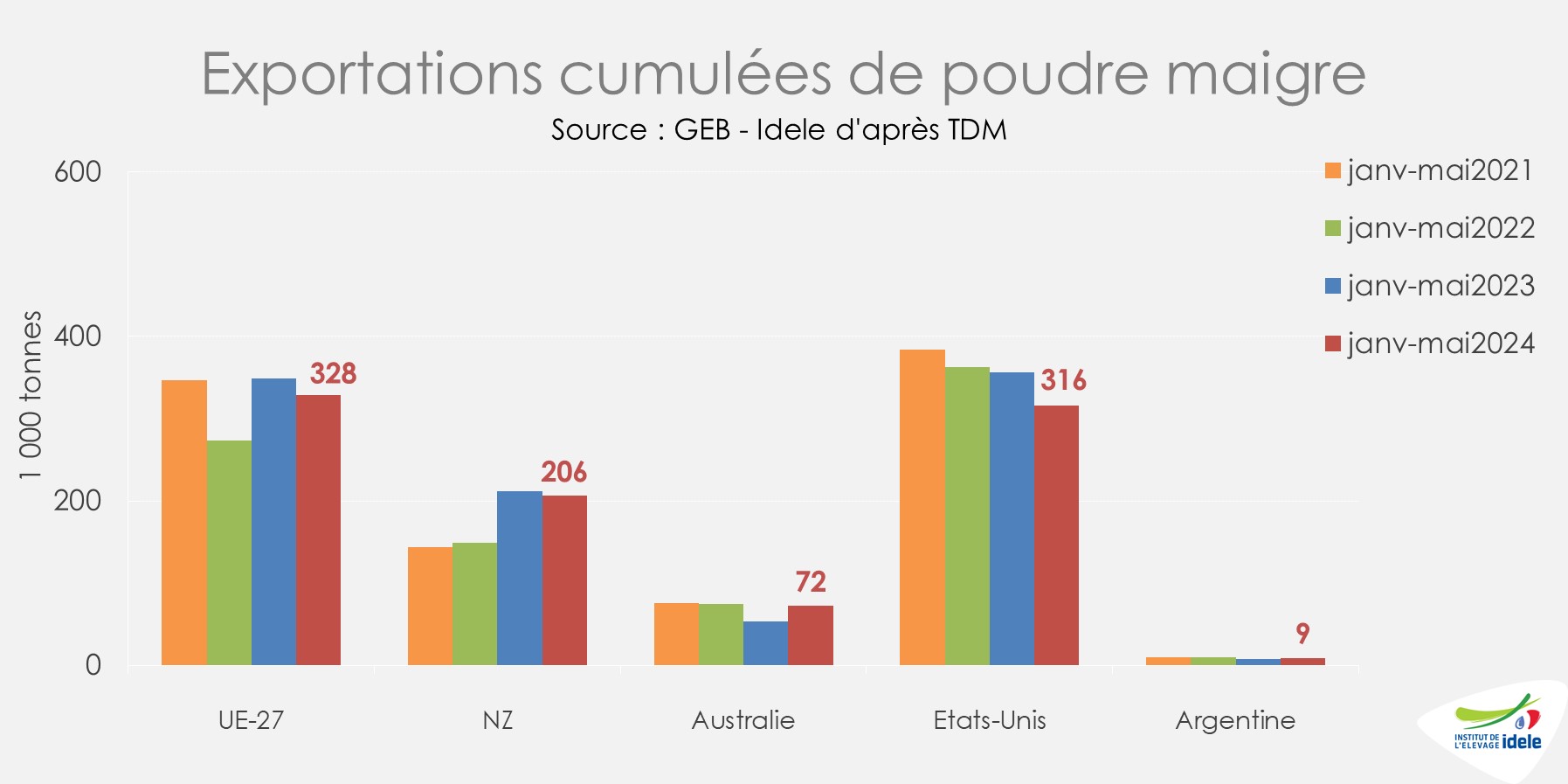

Pour la poudre maigre, les constats sont les mêmes en termes d’exports. Sur les cinq premiers mois de 2024, seuls les envois depuis l’Australie ont progressé à 72 000 téc (+36% /2023). Ils étaient en baisse chez les autres principaux exportateurs, à l’exception de l’Argentine où les flux étaient cependant à l’étiage (+1% à 9 000 téc).

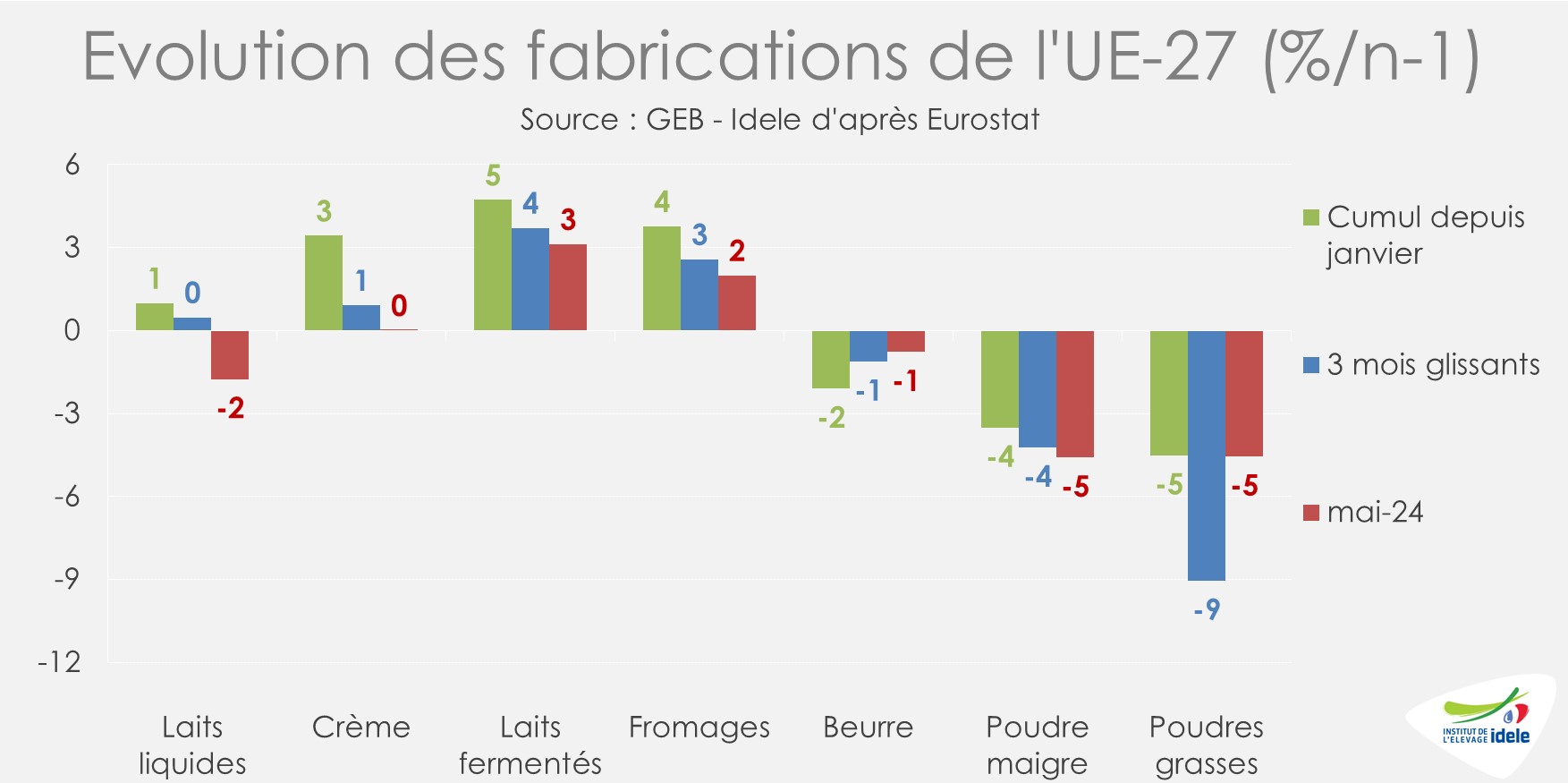

Dans le sillage de collectes plutôt limitées, les productions de poudre maigre affichaient des baisses. C’était notamment le cas des fabrications de l’UE-27 qui ont fortement reculé sur les 5 premiers mois de 2024 (-23 000 t soit –4% /2023).

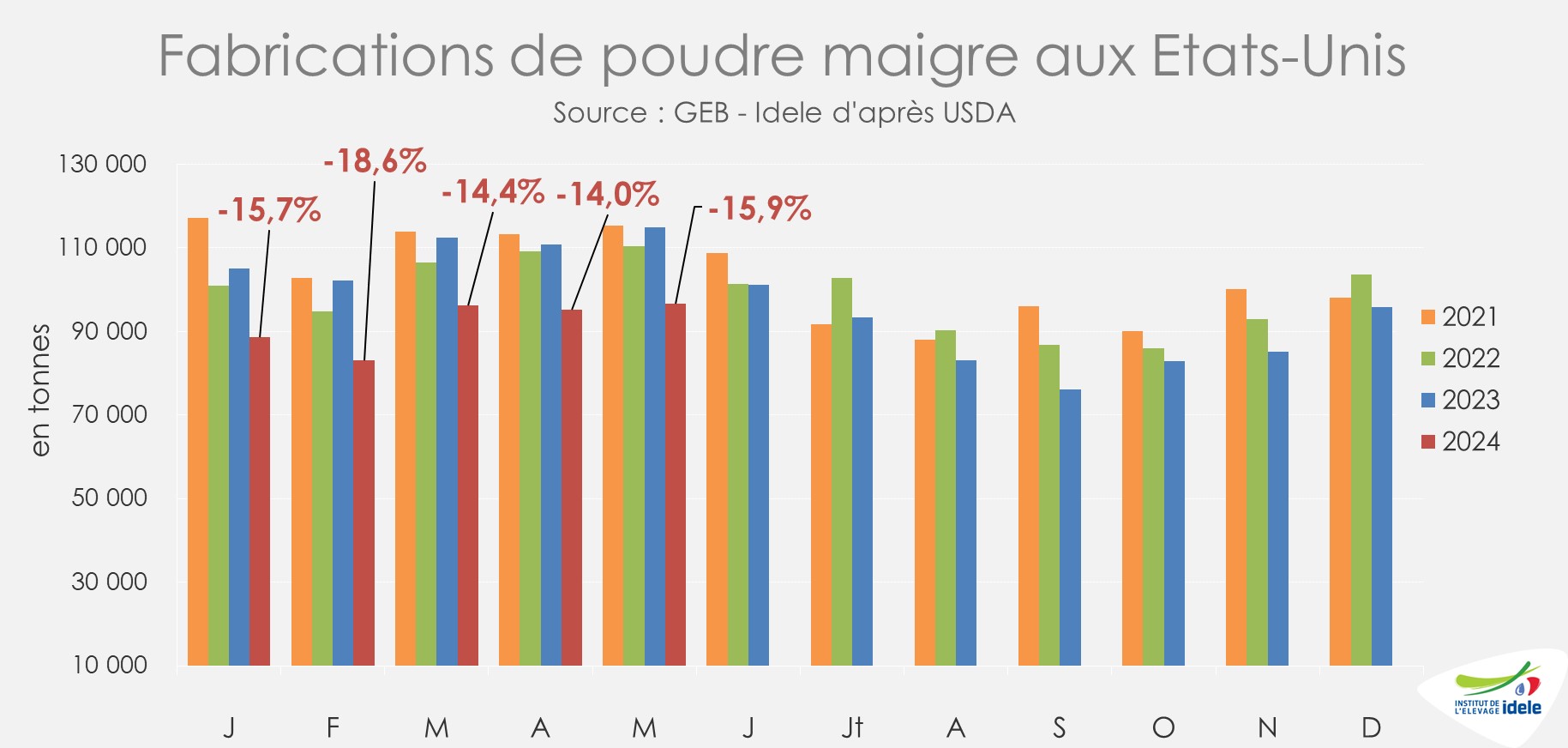

Aux États-Unis, les fabrications ont également connu une baisse, plus marquée, avec un peu moins de 460 000 tonnes produites en cumul 5 mois (-16% /2023 soit -85 000 t).

Et en Océanie, après une hausse début 2024, les fabrications de poudre maigre seraient en retrait désormais d’après l’USDA, alors que les volumes de lait collectés sont désormais faibles en fin de saison de production.

La demande chinoise en repli a pesé sur le marché de la poudre maigre

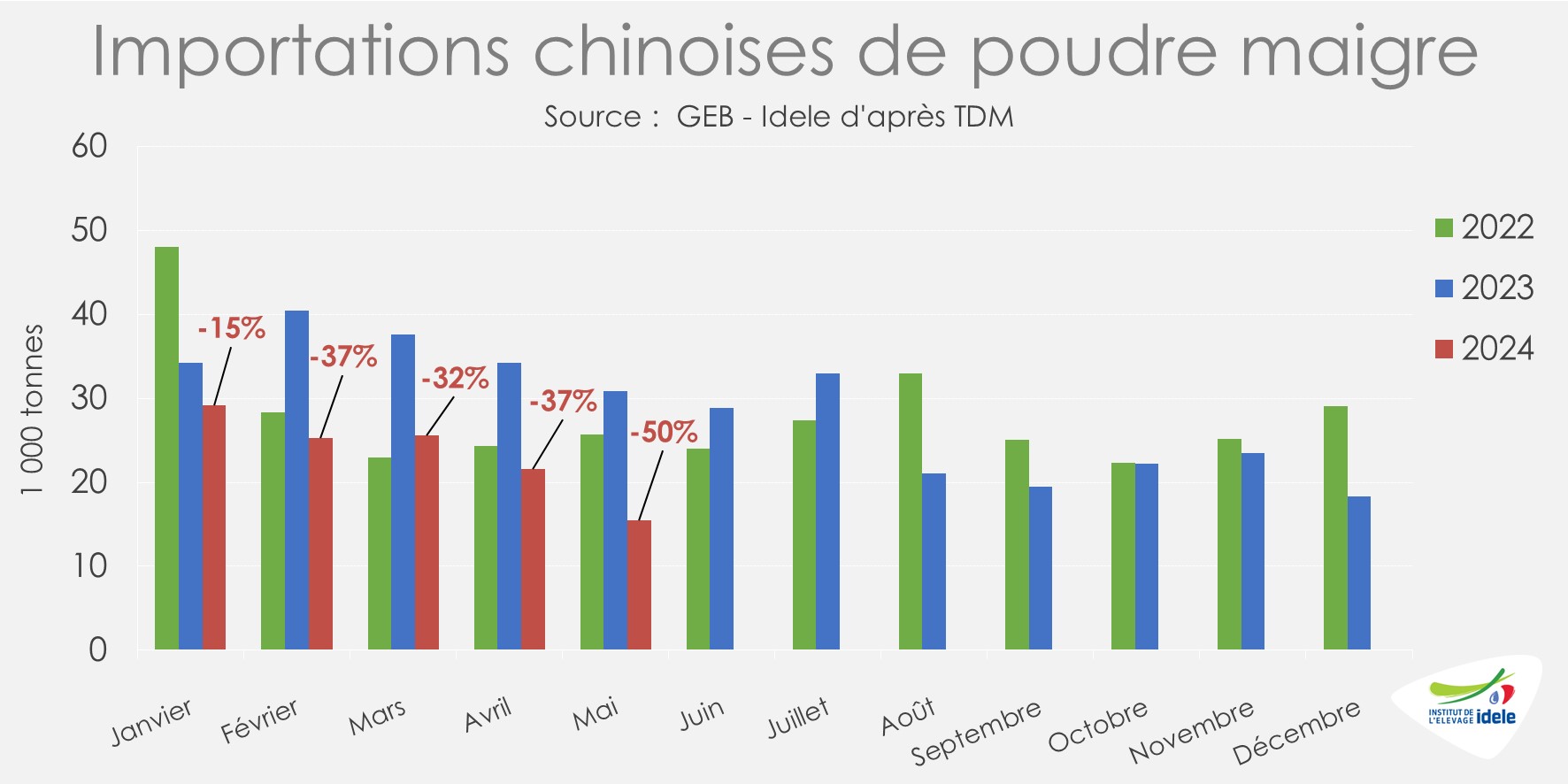

La situation économique du pays pèse sur l’économie laitière chinoise depuis plusieurs mois. Ainsi, la Chine qui est le 1er acheteur mondial de poudre maigre n’est plus aux achats. Ses importations étaient ainsi en recul en mai 2024 pour le 7ème mois consécutif. En cumul sur les 5 premiers mois de 2024, les importations de poudre maigre du pays étaient en net retrait, à moins de 117 000 tonnes (-34% /2023).

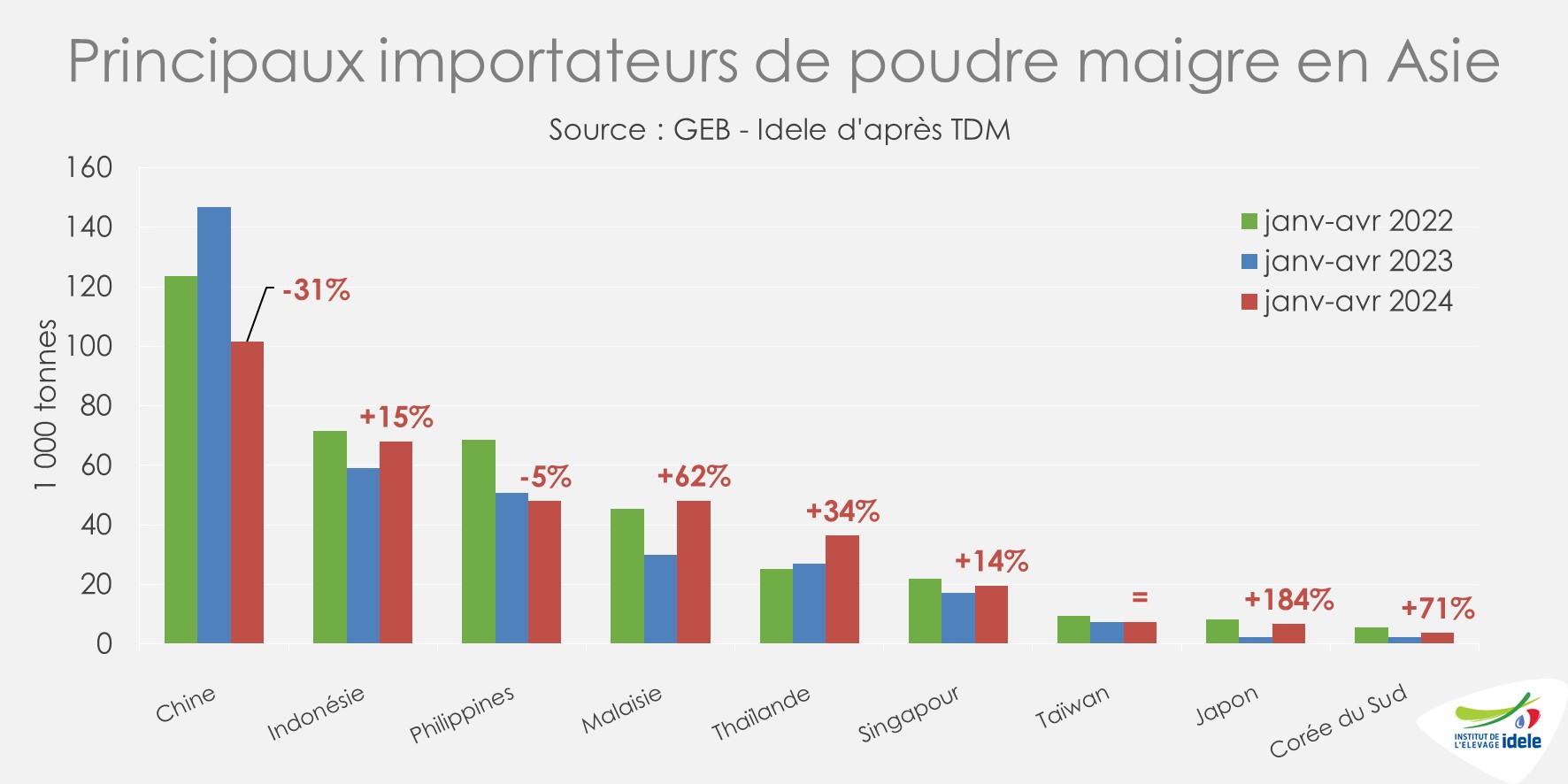

D’autres importateurs asiatiques ont cependant été aux achats, compensant une partie du recul de l’activité chinoise. Ainsi, sur les quatre premiers mois de 2024, les importations avaient progressé notamment en Malaisie (+26% /2023 à 48 kt), en Indonésie (+15% à 68 kt) ou en Thaïlande (+34% à 36 kt).

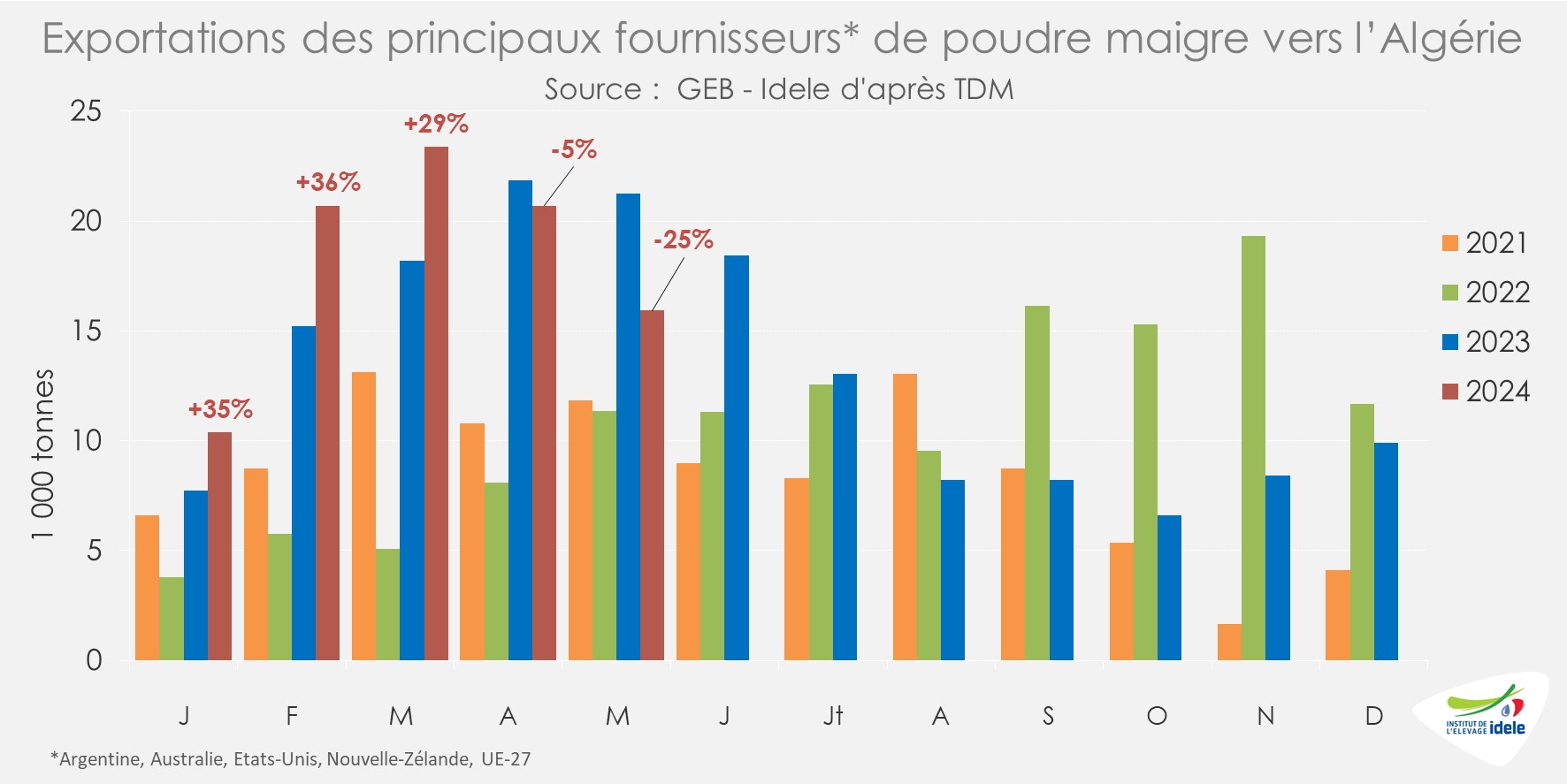

Hors Asie, quelques autres pays ont été aux achats comme l’Arabie Saoudite ou l’Algérie par exemple. Mais si les envois de poudre maigre des principaux exportateurs vers cette dernière destination avaient été plutôt soutenus sur le 1er trimestre 2024, ils semblent marquer le pas depuis. En cumul sur les 5 premiers mois de 2024, plus de 91 000 tonnes y ont malgré tout été expédiées par l’UE, la Nouvelle-Zélande, les États-Unis, l’Australie et l’Argentine (+8% /2023). Mais les mois d’avril et surtout de mai affichaient des reculs sur un an (respectivement -5% et -25%). Depuis le début de l’année, l’UE-27 était à l’origine de plus de 93% de ces envois. Le récent lancement par l’UE d’une procédure de règlement des différends vis-à-vis de l’Algérie concernant des restrictions dans plusieurs secteurs dont celui des produits agricoles pourrait peser sur les échanges. Cette procédure a été lancée dans le cadre de l’Accord d’association UE-Algérie mis en œuvre en 2005.