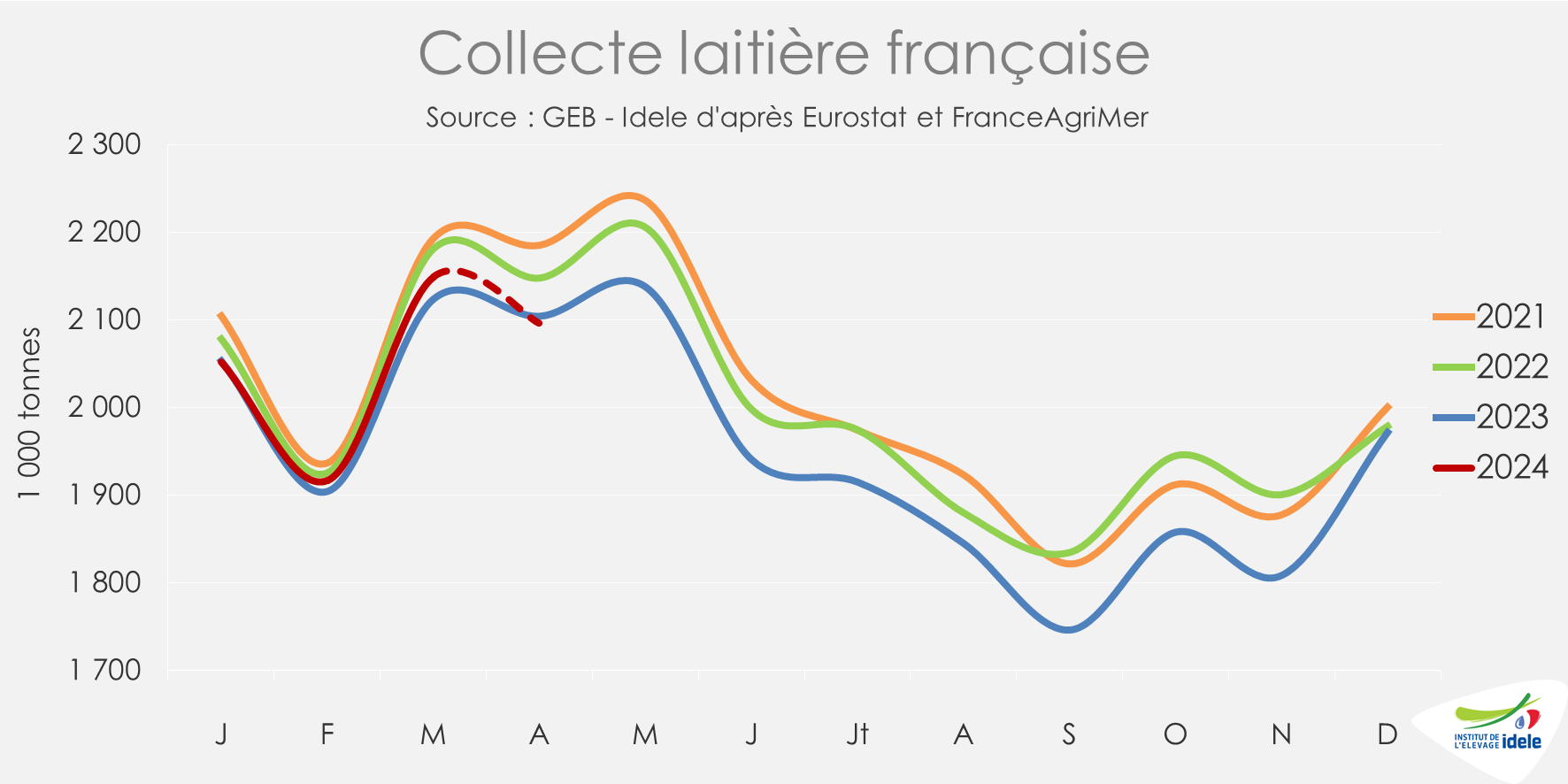

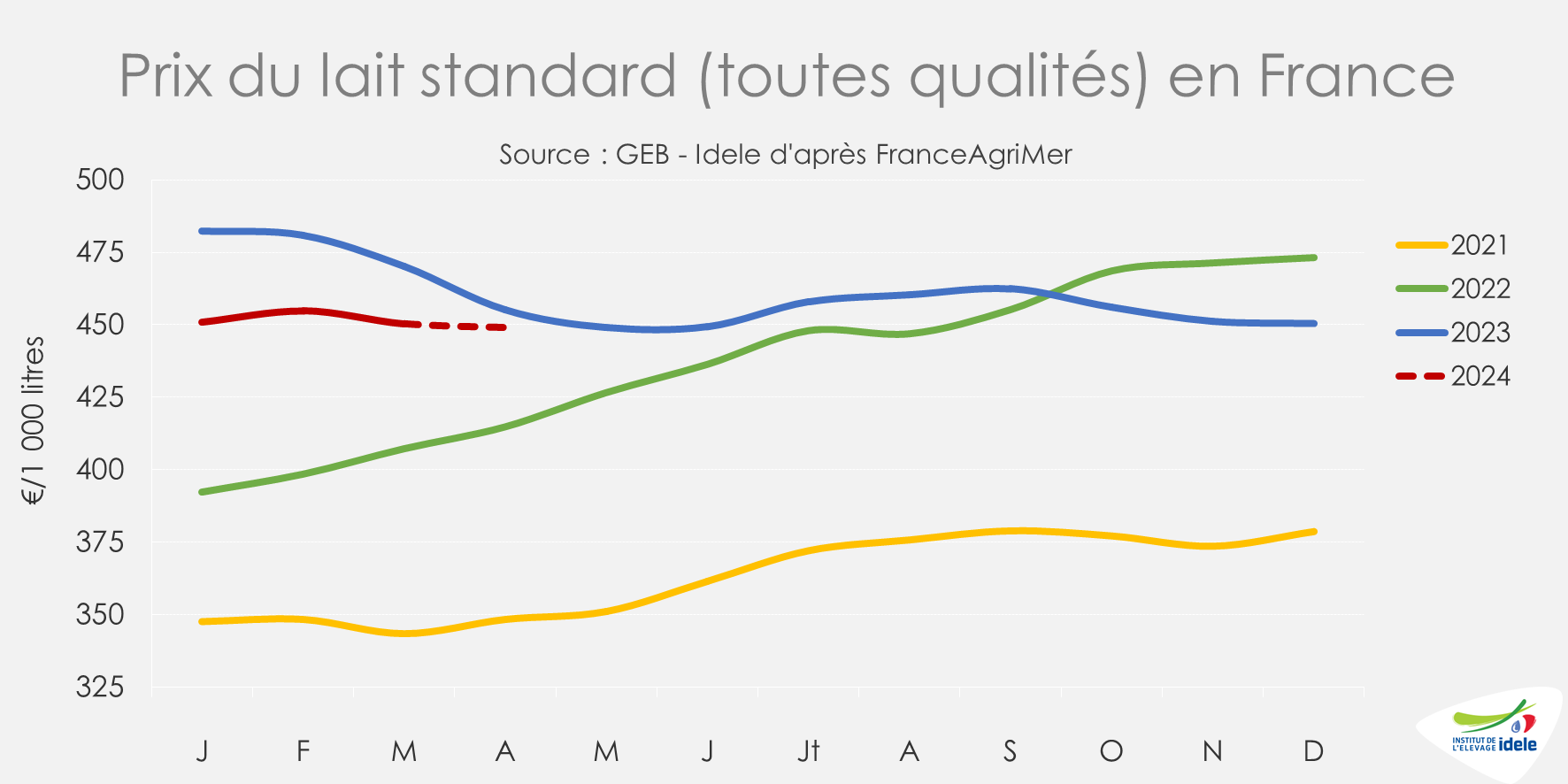

Après un 1er trimestre en progression, la collecte a entamé un repli, affectée par une météo très pluvieuse. Le prix du lait a été stable sur ce 1er trimestre, proche des 450 €/1 000 l, et devrait se maintenir à ce niveau dans les mois à venir.

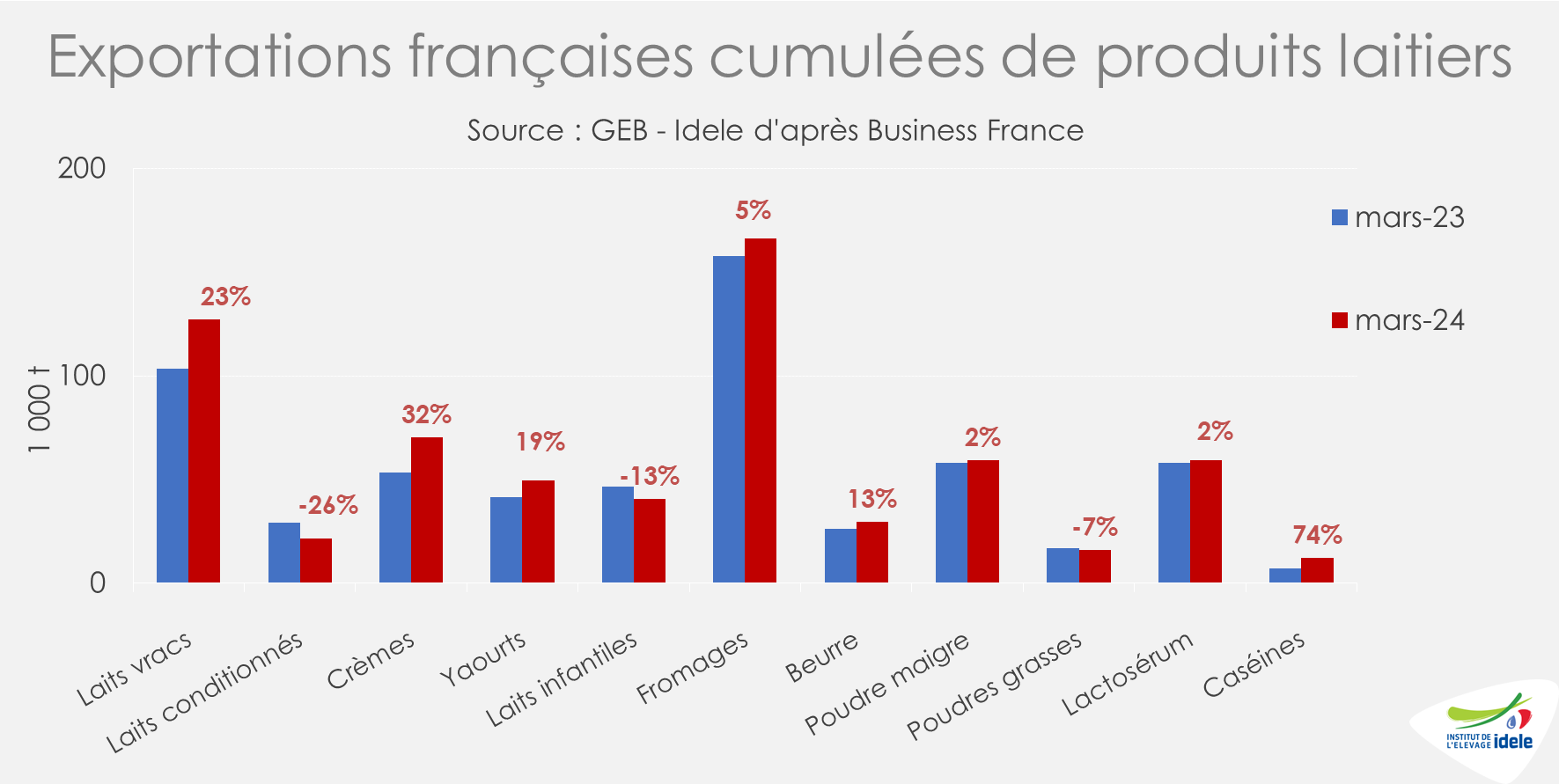

Les exportations de produits laitiers affichent une belle augmentation en volume, particulièrement en crème, lait vrac et yaourts.

Une embellie de la collecte écourtée par une météo pluvieuse

Le mois de mars a affiché une bonne dynamique de collecte (+1,1% /2023) suivant la tendance engagée depuis décembre. En cumul sur le 1er trimestre, la collecte a progressé de +0,5% /2023, effet année bissextile neutralisé. Ramenée en MSU, la collecte a augmenté de +0,6% /2023, grâce à l’amélioration des taux en matière protéique. Cette hausse de collecte est à mettre sur le compte de la très bonne qualité des maïs ensilages récoltés en 2023. Cependant, cette embellie s’annonce de courte durée, en raison d’une météo très pluvieuse. Les fortes pluies quasi continues depuis le début d’année ont deux conséquences majeures. Tout d’abord, la mise à l’herbe des vaches a été fortement retardée. Bien que les vaches soient désormais presque toutes sorties, elles peuvent retourner en bâtiment si la météo est mauvaise ou pour être complémentées à l’auge. En effet, les conditions de pâturage ne sont pas bonnes, les portances dégradées et une herbe trop avancée en stade entraine une forte inappétence. La montée de lait par vache ne s’est souvent pas faite. La 2ème conséquence concerne les ensilages d’herbe. Ils sont souvent réalisés sur une herbe très haute en tige. La qualité de ces ensilages influencera la production laitière à partir de cet été, à l’ouverture des silos.

Ainsi, pour avril, on estime un recul de la collecte de -0,5% /2023, selon les enquêtes hebdomadaires de FranceAgriMer.

Dans les prochains mois, la collecte laitière pourrait être perturbée par la reprise de la maladie hémorragique épizootique (MHE) avec le retour du printemps. De nouveaux cas d’animaux malades de la MHE pourraient être signalés à partir de juin selon GDS France.

Également, la période de forte chaleur de septembre 2023, au-delà de réduire la productivité des vaches en septembre, aurait affecté leur fertilité, entraînant potentiellement un décalage dans les vêlages. A voir quelles seront les conséquences sur la collecte de lait à l’automne 2024.

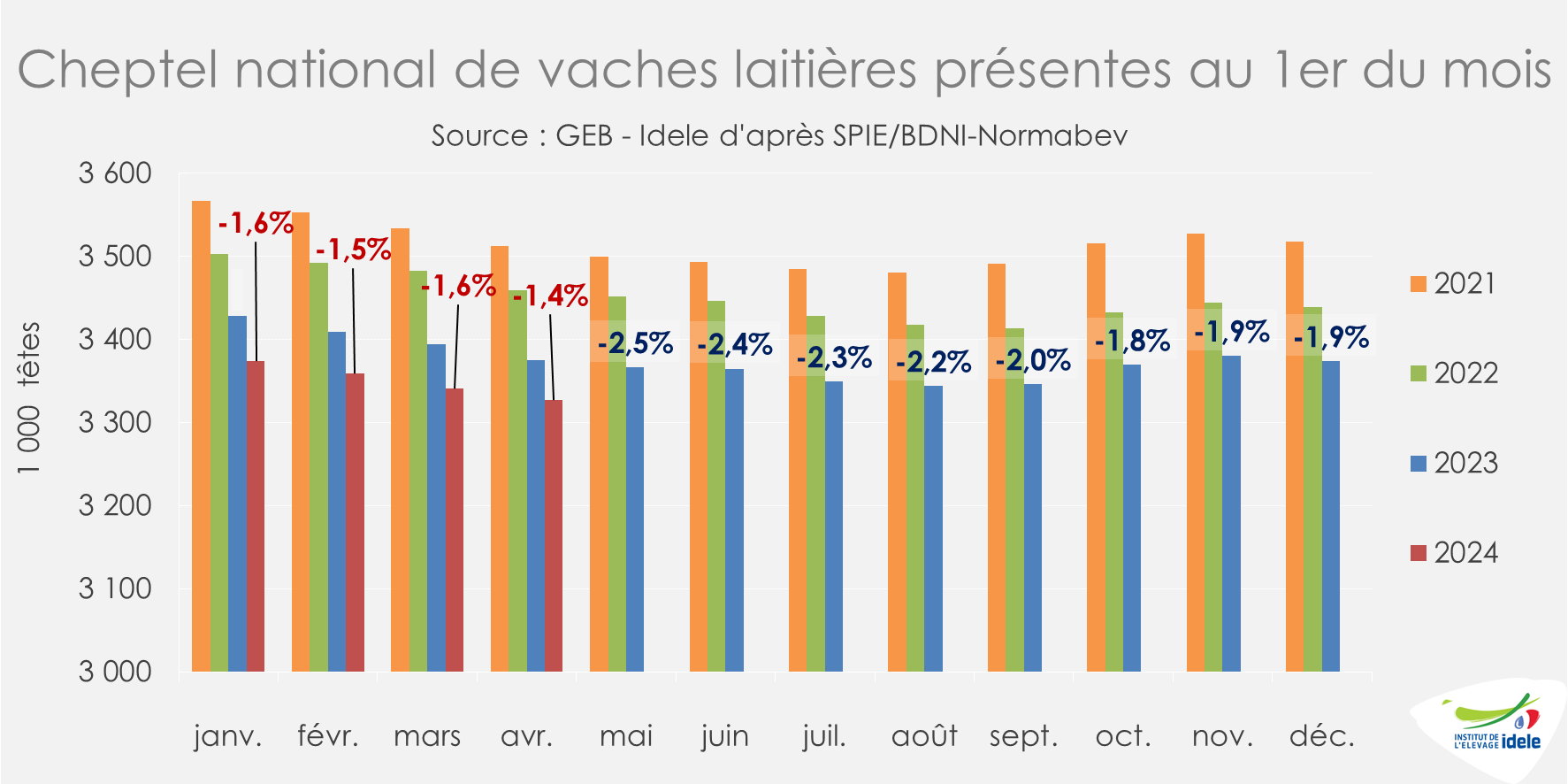

Un recul plus modéré du cheptel

Le recul de la baisse du cheptel laitier se poursuit. Au 1er avril 2024, le cheptel de vaches laitières s’est replié de -1,4% /2023.

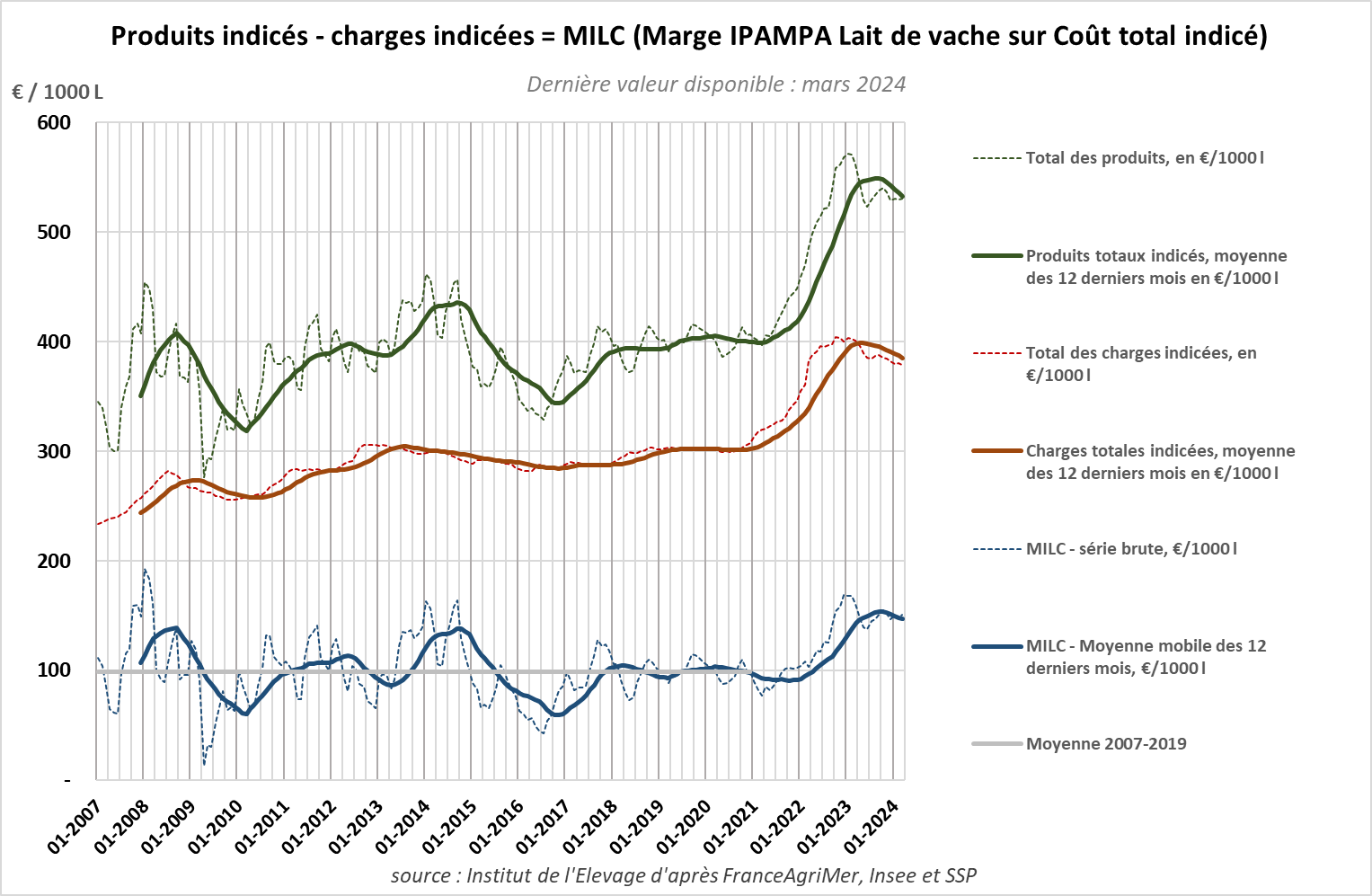

Prix du lait, charges et marges globalement stables sur ce début d’année

En mars 2024, le prix du lait standard (toutes qualités) en France a atteint 450 €/1 000 l, dans la lignée des mois précédents. En revanche, ce prix est inférieur de 20€ à celui de mars 2023 (-4,2%). Ces niveaux de prix devraient se maintenir dans les mois à venir.

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), ont été quasi stables en mars 2024 d’un mois sur l’autre (-0,4%) et en recul de -5,5% /mars 2023. Le recul des charges alimentaires et des engrais se poursuit.

La marge MILC, estimée à 151 €/1 000 l en mars, a augmenté de +2,5 € d’un mois sur l’autre sous l’effet d’un léger recul du produit lait, d’une amélioration du produit de la vente des animaux (hausse des cotations) et d’un léger recul des charges. La MILC a reculé de -9 €/1 000 l sur un an. Le produit lait a baissé de -24 €, ainsi que les co-produits viande (-8 €), mais les charges se sont aussi réduites (-22 €).

Des exportations en nette hausse en volume

Au 1er trimestre 2024, les exportations de produits laitiers ont progressé de +13% /2023 en équivalent lait. La hausse de collecte a permis de répondre à des exportations plus dynamiques sur ce début d’année.

En premier lieu, les exports de crème ont augmenté de +32% /2023, poursuivant la tendance observée en 2022. Les expéditions vers la Belgique, 1er client avec 42% de part de marché, ont augmenté de +57%. La hausse a aussi été très marquée vers la Chine (+42%), 2ème client, et spectaculaire vers les Pays Bas (+138%), 3ème client. Les exportations de lait vrac ont aussi été soutenues (+23% /2023), particulièrement vers la Belgique en hausse de +41% (37% de part de marché) et vers l’Italie, où les envois ont doublé. Les exportations de lait concentré ont progressé de moitié, en forte hausse vers les Pays Bas, la Grèce, l’Allemagne ou encore la Pologne. Les envois de yaourts préparés ont aussi connu une belle progression (+26% /2023) tout comme ceux de beurre (+13%).

En revanche, le recul des exportations est très marqué en lait conditionné (-26% /2023), particulièrement vers l’Italie (-52%). Également, le repli est appuyé en lait infantile (-13%), notamment vers la Chine (-59%), le 1er client.

Les importations ont, quant à elles, légèrement reculé en équivalent lait sur le 1er trimestre (-1,3% /2023). Par conséquent, le solde commercial a nettement progressé en équivalent lait (+63%). En valeur, il s’est établi à 842 millions d’€. Il n’a augmenté que faiblement, de +2% /2023, en lien avec le recul des prix des produits laitiers.