La production de viande bovine devrait baisser en 2024 pour la 4ème année consécutive. La réduction persistante des cheptels laitier et allaitant depuis 7 ans limite en effet le nombre de bovins disponibles pour la production de viande, malgré la renationalisation de l’engraissement de jeunes bovins qui constitue la principale parade à cette baisse de production.

Une consommation quasi-stable entraînerait alors un rebond des importations de viande. Les exportations de broutards continueraient de baisser significativement.

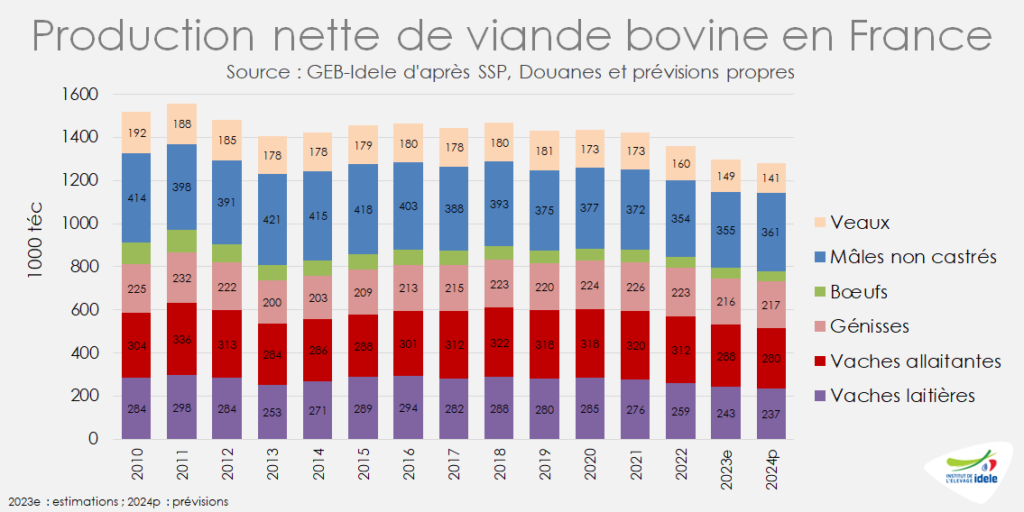

-1,2% pour la production française de viande bovine en 2024

Après deux années consécutives de baisse de l’ordre de -5%, la production nette de bovins finis reculerait encore en 2024, mais à un rythme plus faible : -1,2% /2023 à 1,282 million de tonnes équivalent carcasse.

Repli de la production de femelles

Après un net recul en 2023 (-5,9% /2022), les abattages de femelles devraient continuer de baisser en 2024, mais plus modérément (-1,8%).

La décapitalisation du cheptel de vaches allaitantes, entamée à l’été 2016, a décéléré courant 2023 : le rythme annuel de baisse du nombre de vaches présentes est passé de -3,0% fin 2022 à -2,1% fin 2023 sur un an. Les entrées de primipares en 2023 se sont réduites, mais pas autant que les réformes qui ont accusé une très forte baisse. Ce ralentissement de la décapitalisation pourrait se poursuivre en 2024 pour se situer en fin d’année à -1,7% /2023. La baisse des sorties de vaches serait alors de -3,1% en têtes en 2024. Les poids moyens pourraient continuer d’augmenter (+0,3%) compte tenu de l’évolution génétique des troupeaux, ce qui permettrait de limiter la baisse en tonnage à -2,8% pour les vaches allaitantes.

Les abattages de génisses seraient quant à eux stables (= en têtes et +0,2% en téc) compte tenu d’un effectif relativement étoffé au 1er décembre dans les fermes françaises d’après la BDNI.

La décapitalisation laitière a elle aussi ralenti en 2023, passant de -2,3% fin 2022 à -1,9% fin 2023. Comme dans le cheptel allaitant, ce ralentissement se poursuivrait (-1,6% en fin d’année 2024), grâce à un prix du lait attractif pour les producteurs et des stocks fourragers plutôt conséquents fin 2023. Ceci irait de pair avec une rétention des vaches en élevages, d’autant que les génisses de renouvellement prêtes à entrer en production en 2024 restent peu nombreuses. Les réformes de vaches laitières devraient donc encore reculer : – 2,5% /2023, en têtes comme en tonnage dans l’hypothèse d’un poids moyen stable.

Hausse des sorties de taurillons (+2%)

La production française de mâles non castrés augmenterait de près de +2% en 2024.

Le déclin de l’engraissement de jeunes bovins de type lait semble ralentir d’après les effectifs de mâles laitiers en BDNI. Les abattages de JB laitiers pourraient donc être stables en 2024. Cette meilleure résistance pourrait être liée au plus fort taux de contractualisation enregistré dans cette production.

La production de jeunes bovins de type viande devrait augmenter, les effectifs de mâles à sortir en 2024 étant en hausse, avec un peu plus de sorties au 1er semestre, mais un peu moins au second. Cette reprise s’expliquerait par la réorientation partielle de broutards vers les engraisseurs français et le développement de la contractualisation.

Le poids moyen des carcasses des jeunes bovins progresserait légèrement, du fait d’une plus grande proportion d’animaux de type viande, plus lourds que les laitiers et croisés, mais également de la génétique des jeunes bovins de race à viande.

Érosion de la production de bœufs

Le recul structurel de la production de bœufs devrait se poursuivre en 2024, mais à un rythme fortement ralenti (-1% après les -10% enregistrés en 2023). Leur poids moyen continuerait de baisser, en lien avec le rajeunissement des animaux et avec la moindre proportion de bœufs de race à viande pure au profit de croisés.

Toujours moins de veaux de boucherie

Après deux années de très fort recul (-7% en 2022 et en 2023), la production de veaux de boucherie devrait poursuivre sa baisse structurelle en 2024 (-5%).

La production de veaux de boucherie fait face à de nombreux défis qui conduisent à une baisse de production structurelle : une consommation peu dynamique qui incite les intégrateurs à réguler la production pour maintenir un marché fluide, des départs en retraite non remplacés et la forte croissance des coûts de construction de nouveaux bâtiments … A partir du printemps 2022, les coûts alimentaires et énergétiques très élevés ont par ailleurs conduit les intégrateurs à réduire les mises en place, si bien que la production de veau a accusé deux années de suite des baisses de 7%. La production de veaux sous la mère est par ailleurs en difficulté et poursuivra son repli, d’autant que la réforme de la PAC, appliquée depuis 2023, lui est défavorable. En 2024, la baisse des abattages totaux de veaux pourrait être moindre, mais resterait significative (-5% /2023).

Comme en 2023, le poids moyen des veaux abattus resterait stable grâce à un marché qui devrait rester fluide, d’autant que la production néerlandaise semblerait plutôt ralentir. Les tonnages abattus seraient ainsi en baisse de -5%.

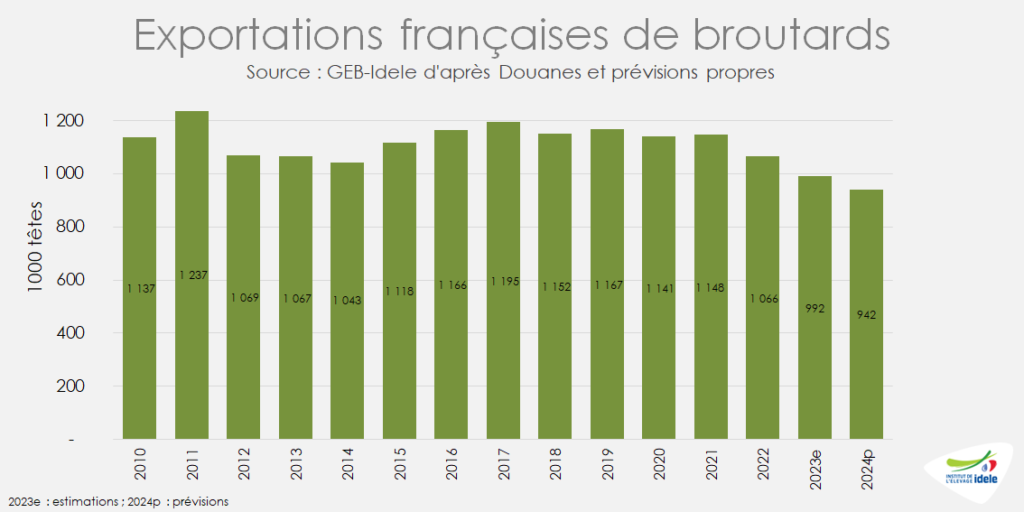

Toujours moins de broutards à exporter

Après la chute enregistrée en 2023 (-7%), les exportations de broutards baisseraient encore de -5% en 2024 (-50 000 têtes) du fait de la contraction des disponibilités et d’une relocalisation partielle de l’engraissement en France.

La baisse du cheptel allaitant (-2,1%) et le dynamisme des vêlages d’automne conduiront à un recul des naissances prononcé sur la principale période de vêlage, de décembre à avril, conduisant à un repli du disponible en broutards.

Comme l’an dernier, la demande pour l’engraissement en France serait par ailleurs relativement dynamique, de nombreuses initiatives étant à l’œuvre pour contrecarrer la baisse de production. Le disponible exportable en vif devrait donc se réduire. Les exportations de broutards pourraient toutefois baisser moins fortement que les deux années précédentes, les engraisseurs italiens étant fortement dépendants des broutards français.

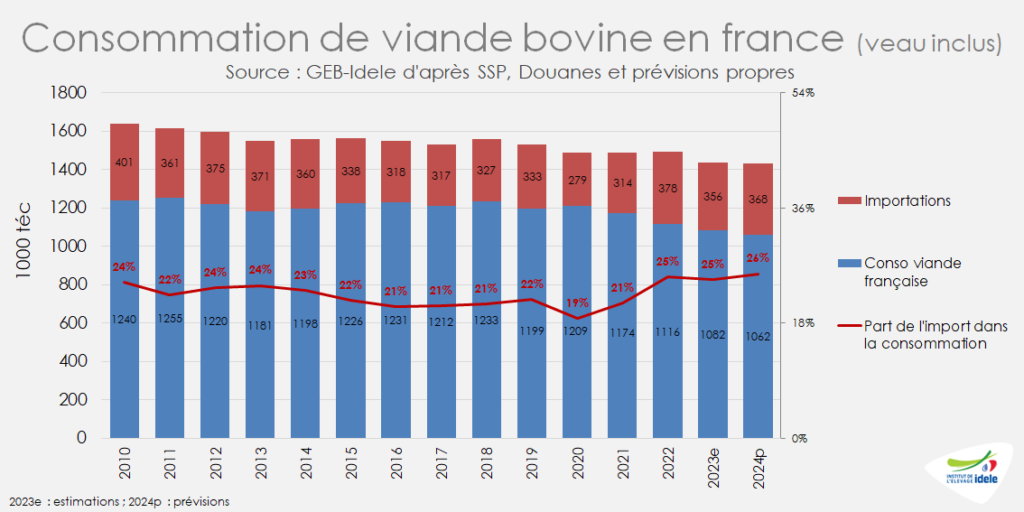

Hausse des importations pour une quasi-stabilité de la consommation

En 2024, la consommation de viande bovine pourrait être quasiment stable (-0,5%). Cette stabilité nécessite toutefois une hausse des importations. Les volumes exportés devraient légèrement se redresser après la forte baisse de 2023.

Nous prévoyons une quasi-stabilité de la consommation par bilan en 2024 (-0,5% /2023). En effet, le bœuf reste attractif pour les consommateurs qui ont déjà restreint leur consommation en 2023. Il est par ailleurs toujours bien mis en avant en restauration, ce qui lui donne à la fois une forte visibilité et l’accès au marché croissant de la RHD. Les Jeux olympiques et paralympiques amèneront par ailleurs quelques millions de touristes supplémentaires qui participeront au maintien de la consommation pendant l’été. Toutefois, la consommation de viande française (VBF) se réduirait (-1,8% /2023) compte tenu de la baisse des abattages en France, notamment ceux de femelles.

Les importations devraient rebondir (+3%) pour compenser le recul des abattages. Le différentiel de prix entre les vaches françaises et les vaches européennes reste en outre non négligeable début 2024, ce qui est favorable aux imports.

Les exportations de viande réaugmenteraient légèrement, alimentées par une production de jeunes bovins en hausse, d’autant que la demande pour la viande de JB français sur les marchés exports européens pourrait être plus forte qu’en 2023 du fait des baisses de production prévues en Allemagne, en Italie et en Pologne.