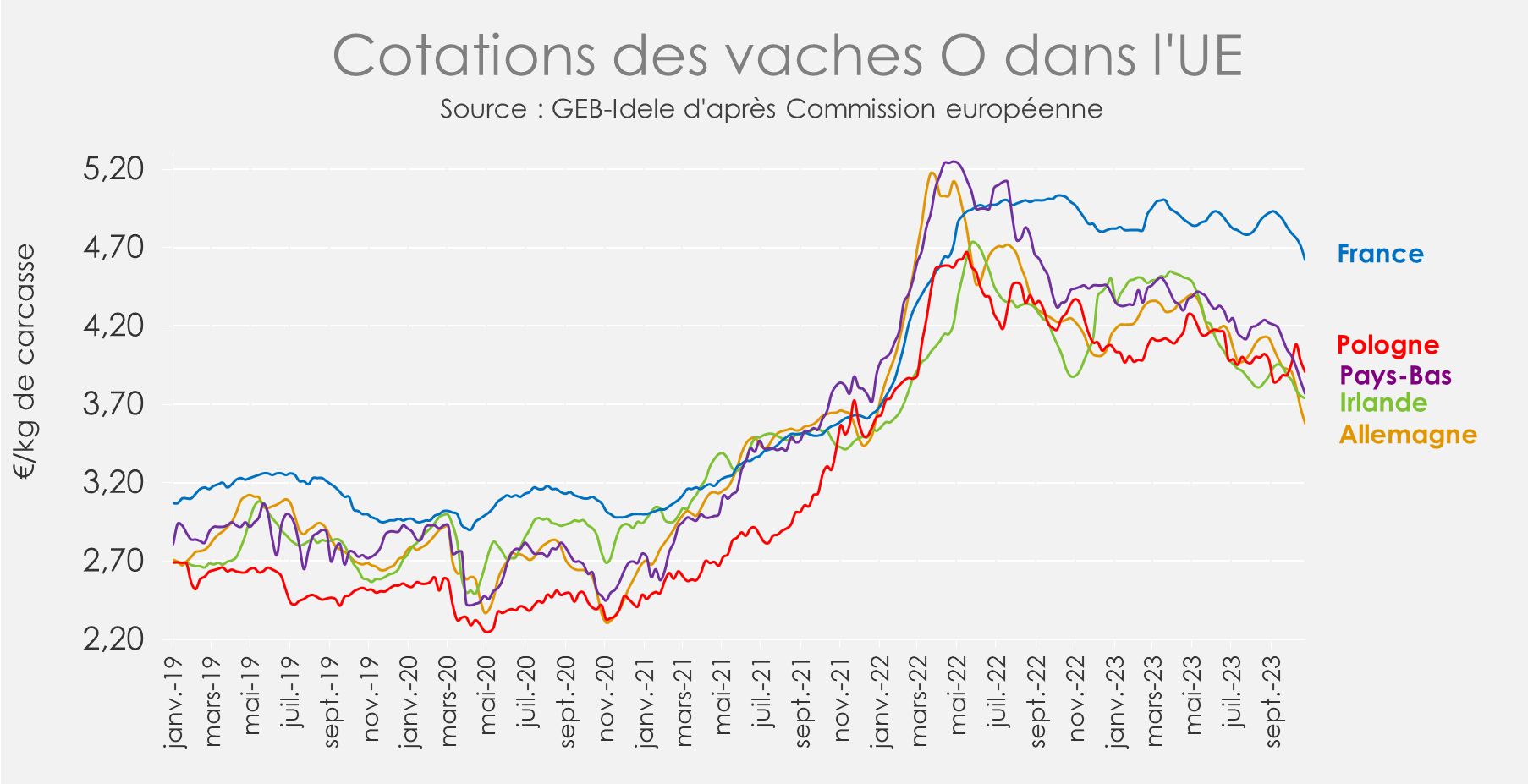

Le rebond saisonnier des abattages de vaches de réforme est jumelé partout en Europe avec une baisse des cotations, elle aussi saisonnière, mais qui n’avait pas été observée ces dernières années. La demande reste toujours affectée par l’inflation, malgré une légère détente, toute relative.

ALLEMAGNE : inflation toujours élevée et cotations des réformes en repli

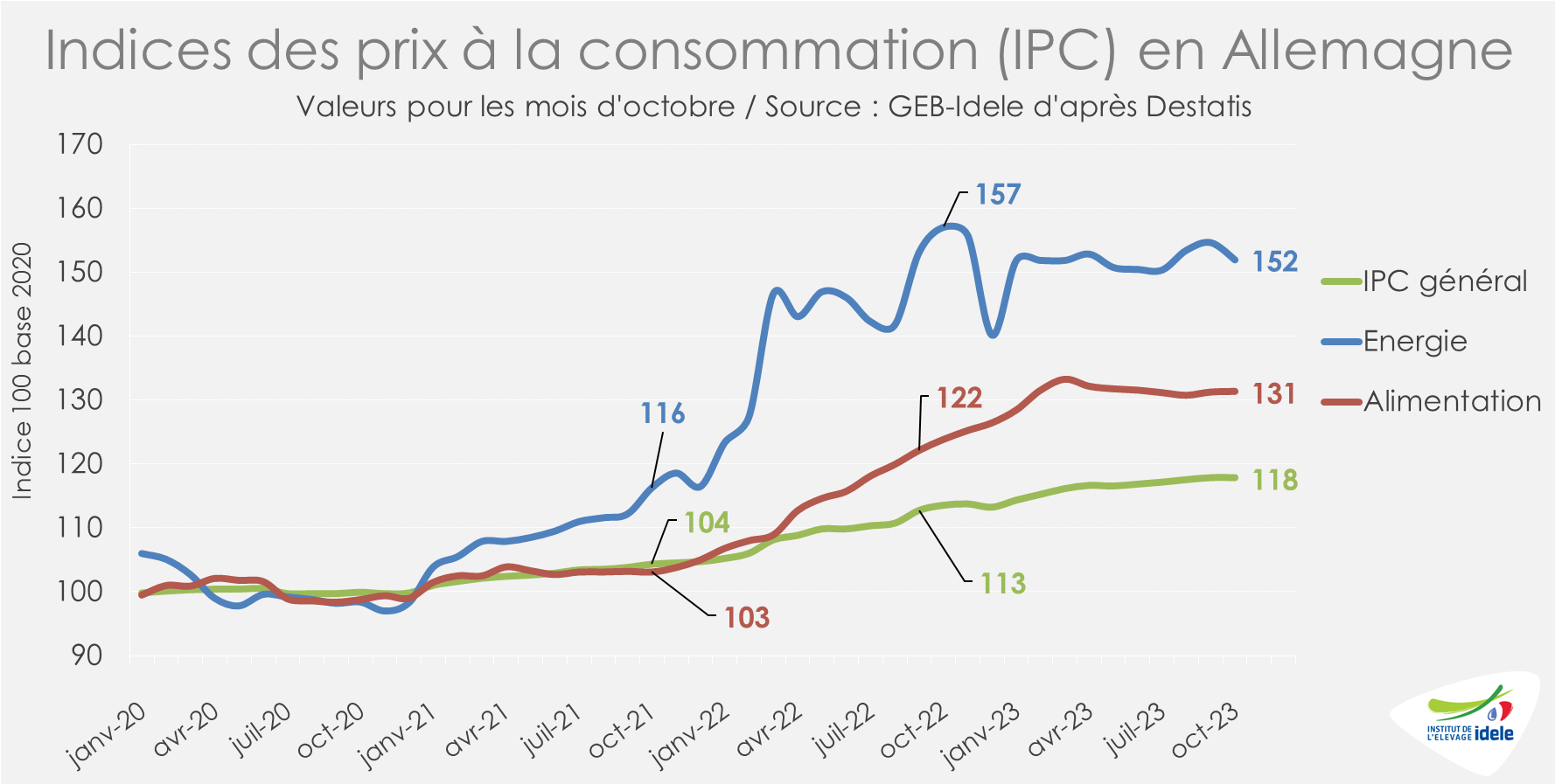

En Allemagne, la hausse des prix des produits alimentaires sur un an a poursuivi son ralentissement, mais restait toujours supérieure à l’inflation générale. Selon l’Office fédéral de la statistique (Destatis), elle atteignait +6,1% /2022 en octobre contre +7,5% en septembre ; l’inflation générale s’établissant à 3,8% en octobre contre +4,5% un mois auparavant.

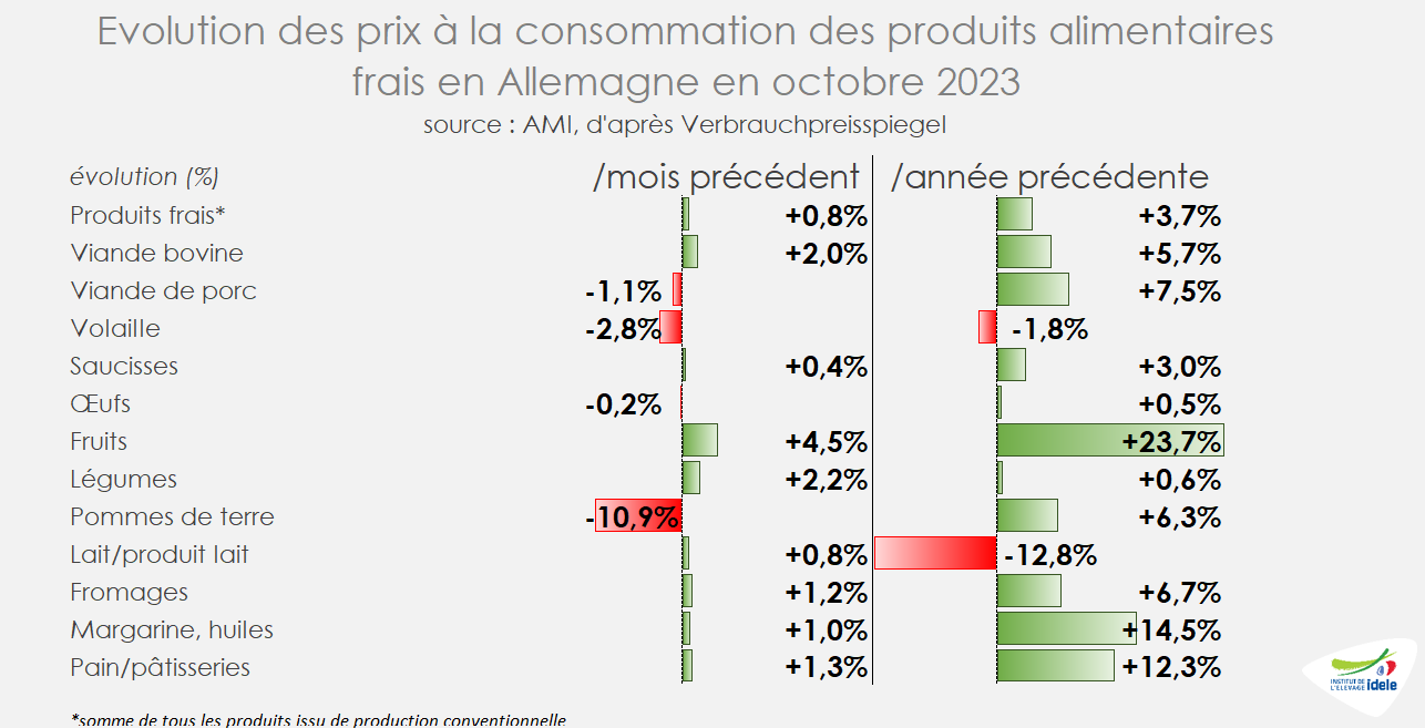

Par rapport à un niveau de prix élevé en 2022, l’inflation sur un an pour les produits frais a poursuivi sa décélération en octobre (+0,8% sur un an), avec des disparités importantes entre les différents produits. L’inflation sur les viandes faisait partie des plus limitées (de -2,8% pour la viande de volaille à +2,0% pour la viande bovine).

Mais pour le moment, le ralentissement de l’inflation reste limité et les prix plus élevés continuent de peser sur la consommation des ménages. En cumul sur les trois premiers trimestres 2023, les achats de viandes, volaille et saucisses par les ménages ont certes relativement peu diminué (-1% /2022 en volume), mais la baisse a été bien plus importante pour la viande bovine (-4%) et le porc (-6%). Comme dans d’autres États membres, on assiste à une descente en gamme dans la consommation de viande. La demande des consommateurs s’est reportée sur la volaille (+2%) ou les viandes hachées mélangées (+4%), moins chères.

L’offre en vaches de réforme a poursuivi son rebond bien que demeurant encore à un niveau plutôt limité. Sur les semaines 41 à 44, les abattages de vaches dépassaient désormais le bas niveau de 2022 (+10% /2022, mais -8% /2021).

Cette offre en légère hausse fait face à une demande limitée pour la viande de réforme, plus particulièrement en cette saison. D’après AMI, le cours de la vache O a reculé fortement, de 30 centimes en un mois pour atteindre 3,52 €/kgéc en semaine 44 et passer désormais sous le niveau de 2021 (-16% /2022 ; -2% /2021). Mais la baisse des cours devrait ralentir d’après les experts d’AMI, dans les prochaines semaines, grâce à un meilleur équilibre entre l’offre et la demande.

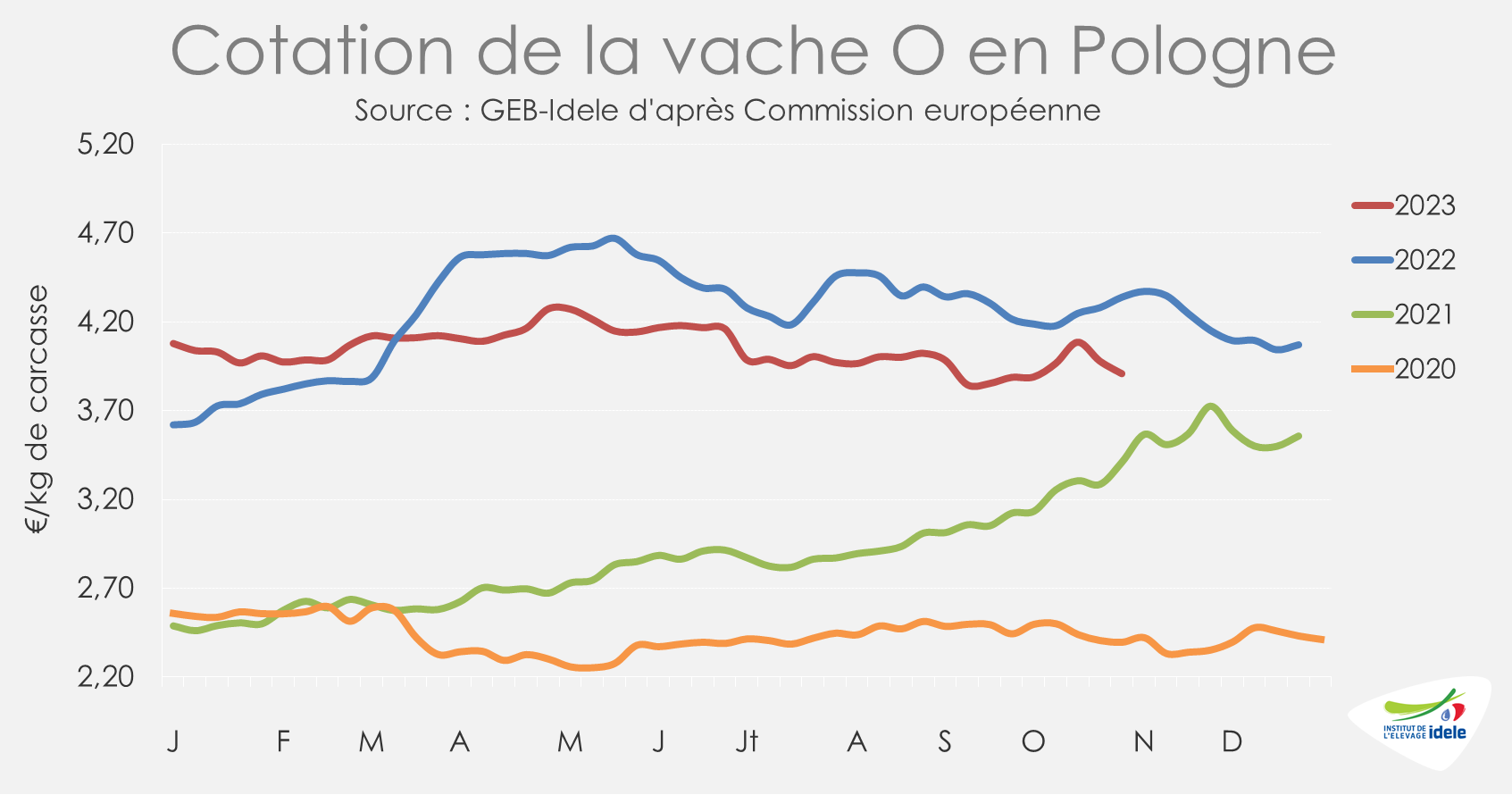

POLOGNE : le marché européen atone pèse sur les cours

En Pologne, les cotations des réformes sont affectées par une demande européenne relativement limitée. Après un léger rebond sur la première quinzaine d’octobre, le cours de la vache O était à nouveau en retrait, à 3,91 €/kg de carcasse en semaine 44 (-10% /2022, mais +15% /2021).

Dans un contexte européen où la demande en viande de réforme a reculé, les abattages polonais de vaches ont été en retrait sur les 8 premiers mois de l’année en têtes (-9% /2022 à 320 000 têtes) et encore plus en téc du fait du recul du poids moyen des carcasses (-10% à 89 000 téc).

IRLANDE : les abattages plus dynamiques ont fait pression sur les cours des réformes

En Irlande, le cheptel de vaches était en léger retrait d’après la dernière enquête cheptel de mai-juin 2023, à 2,52 millions de têtes (-1% /2022). Les dynamiques restaient divergentes entre les vaches laitières (+1% à 1,65 million de têtes) et les vaches allaitantes (-4% à 870 000 têtes).

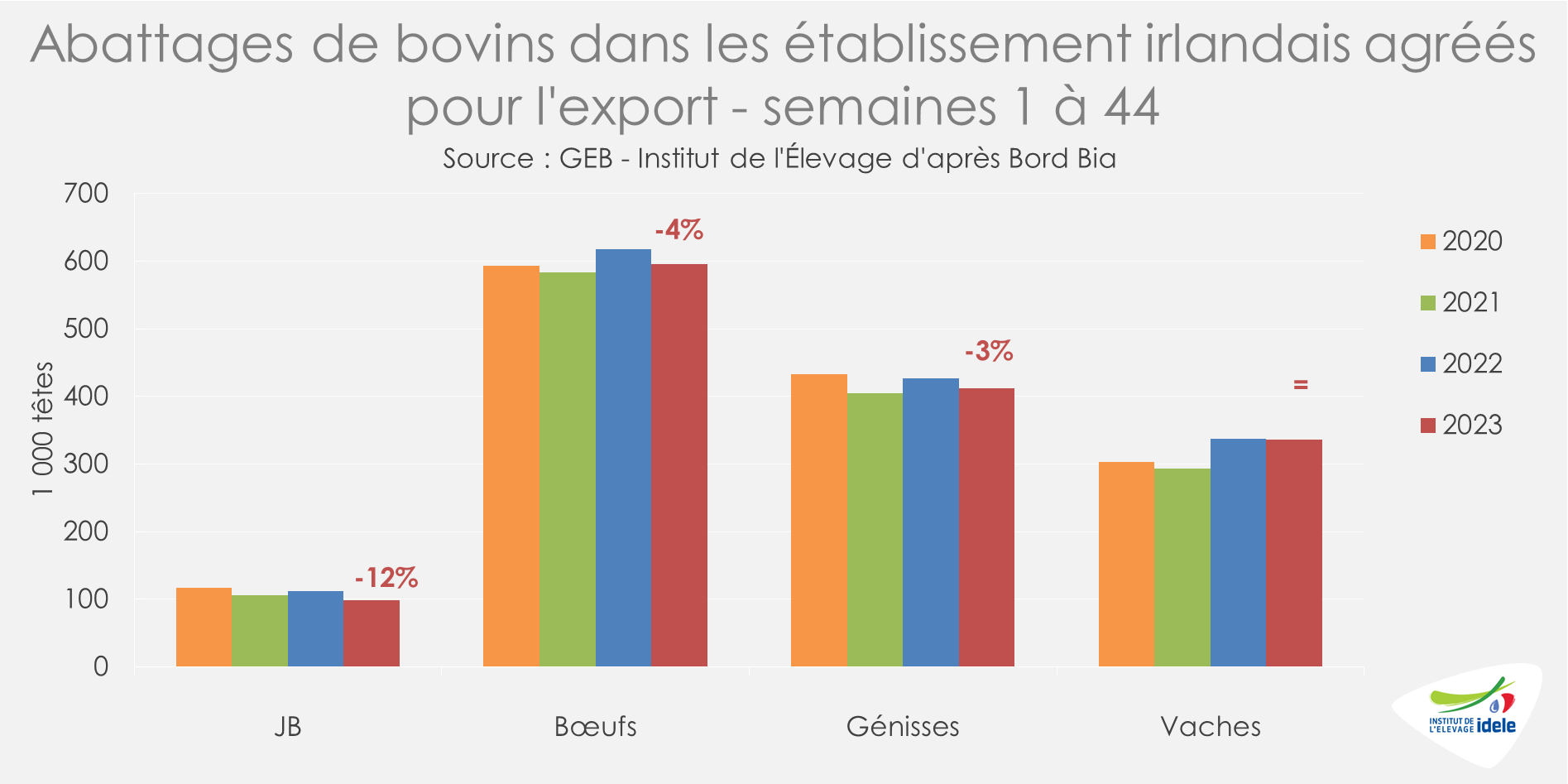

Depuis le début de l’année, les abattages de gros bovins ont été plutôt limités. Seuls les abattages de vaches étaient stables sur les 44 premières semaines de 2023. Toutes les autres catégories étaient en baisse : bœufs (-4% /2022), génisses (-3%) et surtout JB (-12%).

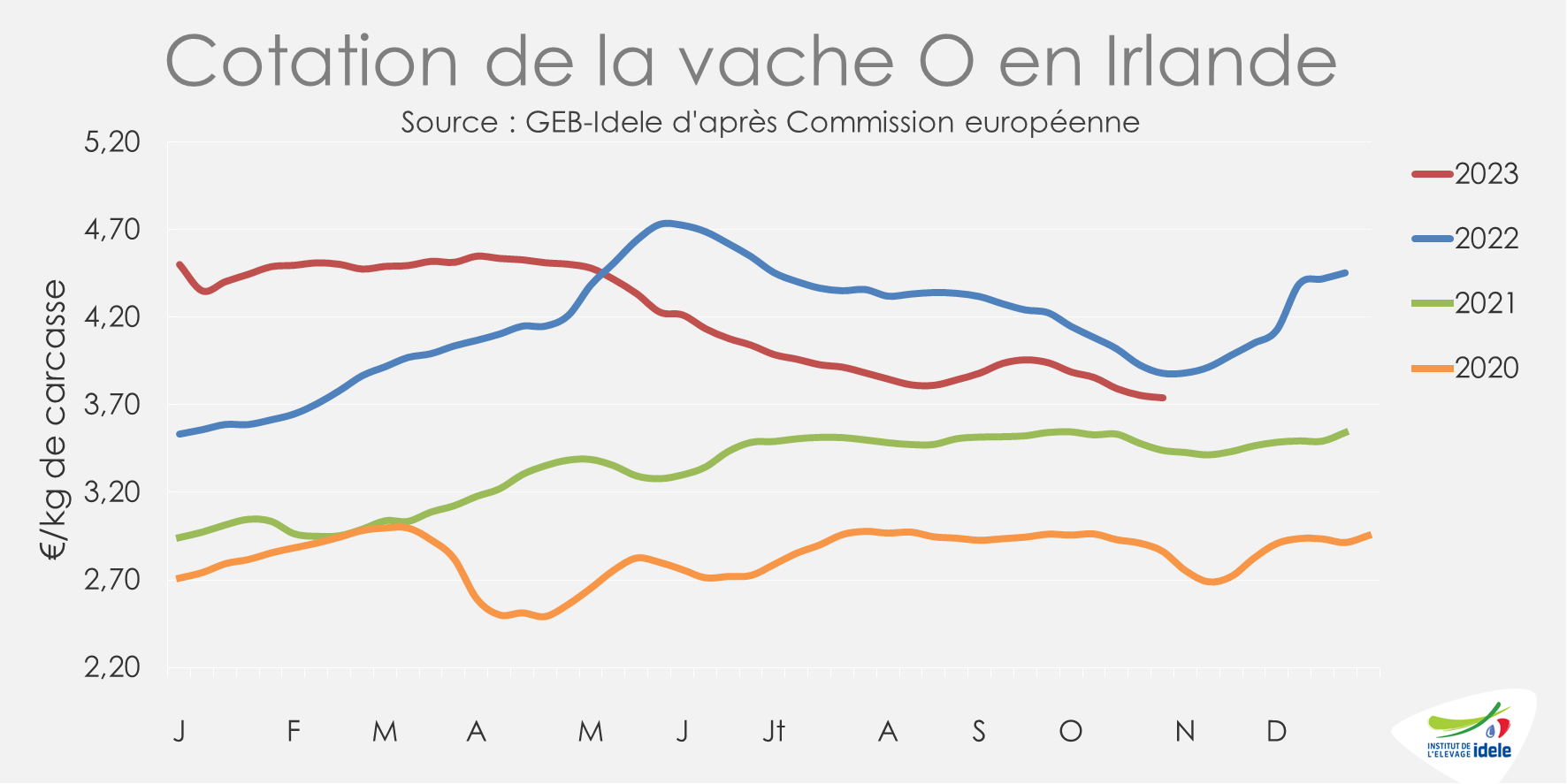

Le rebond saisonnier des abattages de réforme a été plutôt marqué depuis début septembre. D’après Bord Bia, le retour des bovins en stabulation et l’accélération du tri dans leur troupeau ont participé à à augmenter le taux de réforme, dans des conditions météorologiques dégradées. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, sur les semaines 41 à 44, les abattages de vaches ont été particulièrement soutenus (+13% /2022 et +28% /2021).

Dans cette situation et alors que le marché européen était plutôt atone et la demande pour la transformation limitée, les cours des réformes ont connu une légère baisse. En semaine 44, la cotation de la vache O a atteint 3,74 €/kg de carcasse (-4% /2022, mais +9% /2021), en recul de 15 cts en un mois. Dans le même temps, le cours du bœuf a connu une baisse moins marquée de 3 cts, à 4,59 €/kg (+2% /2022, +11% /2021). Ce dernier restait notamment très compétitif sur le marché britannique (cf. paragraphe Royaume-Uni).

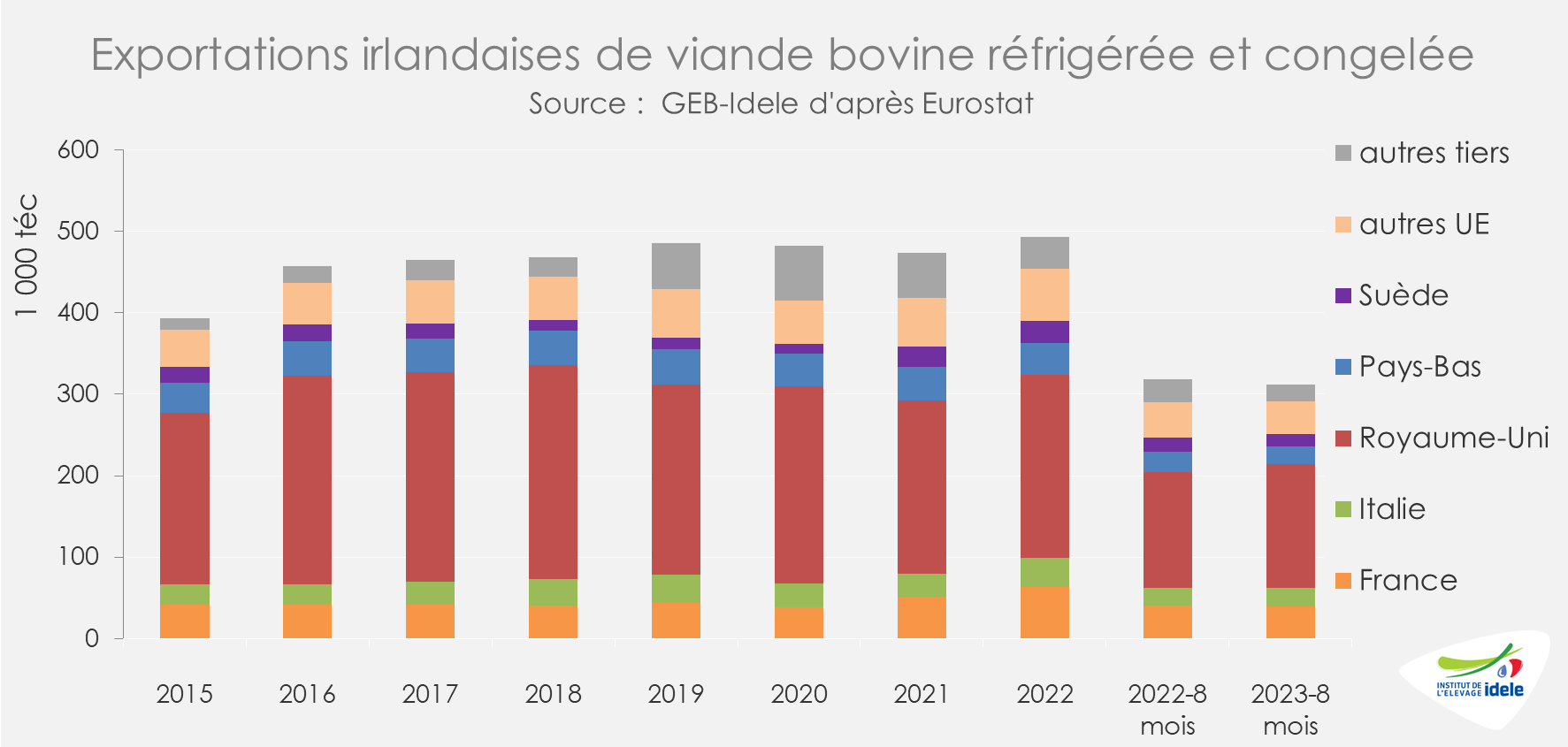

Si les exportations irlandaises de viande bovine réfrigérée et congelée ont été en léger retrait sur 8 mois (312 000 téc à -2% /2022, mais +3% /2021), elles ont toutefois progressé vers le Royaume-Uni (+7% /2022 et +16% /2021), mais ont diminué vers les autres pays tiers.

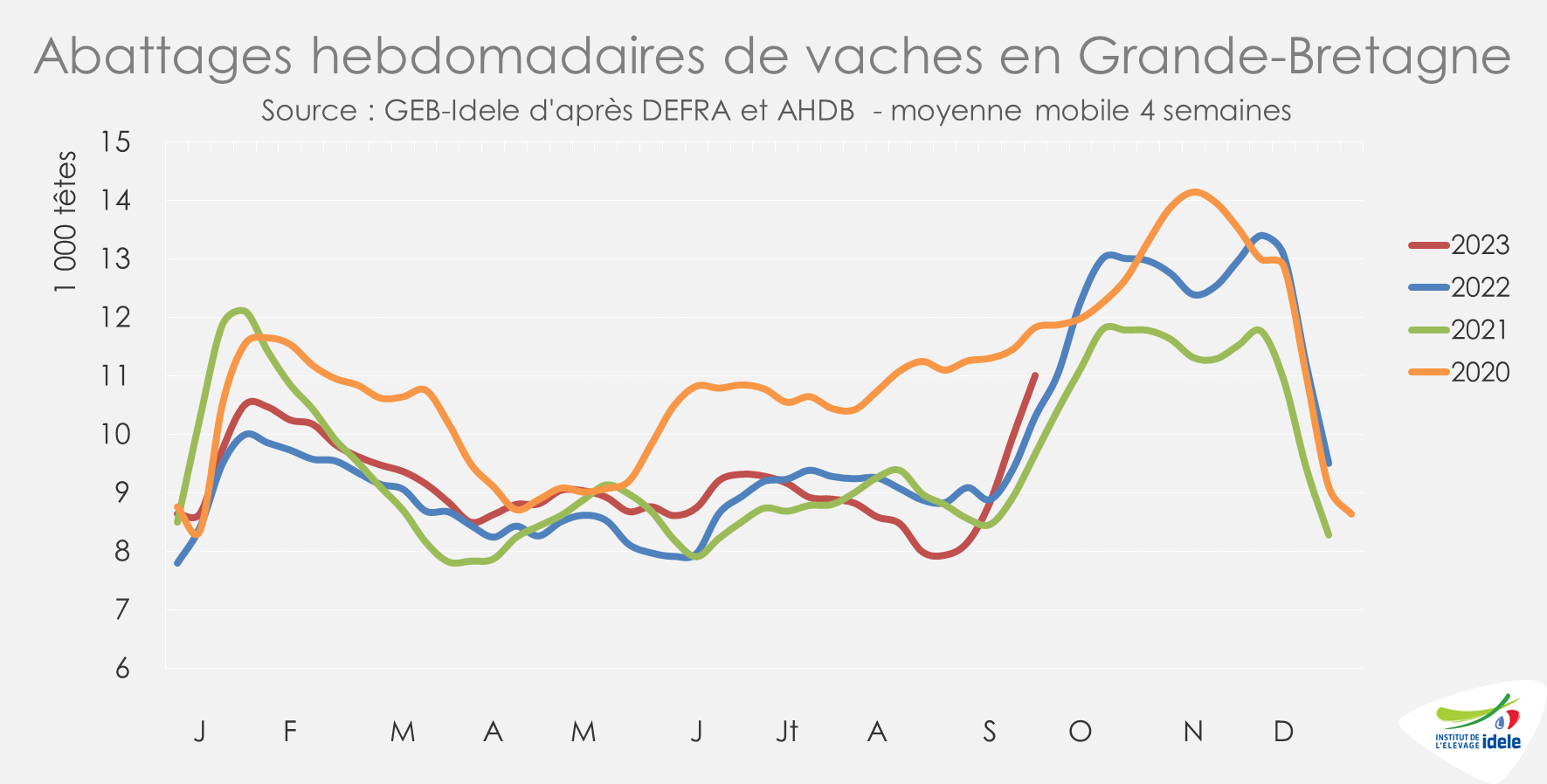

ROYAUME-UNI : les abattages plus soutenus font pression sur les cours

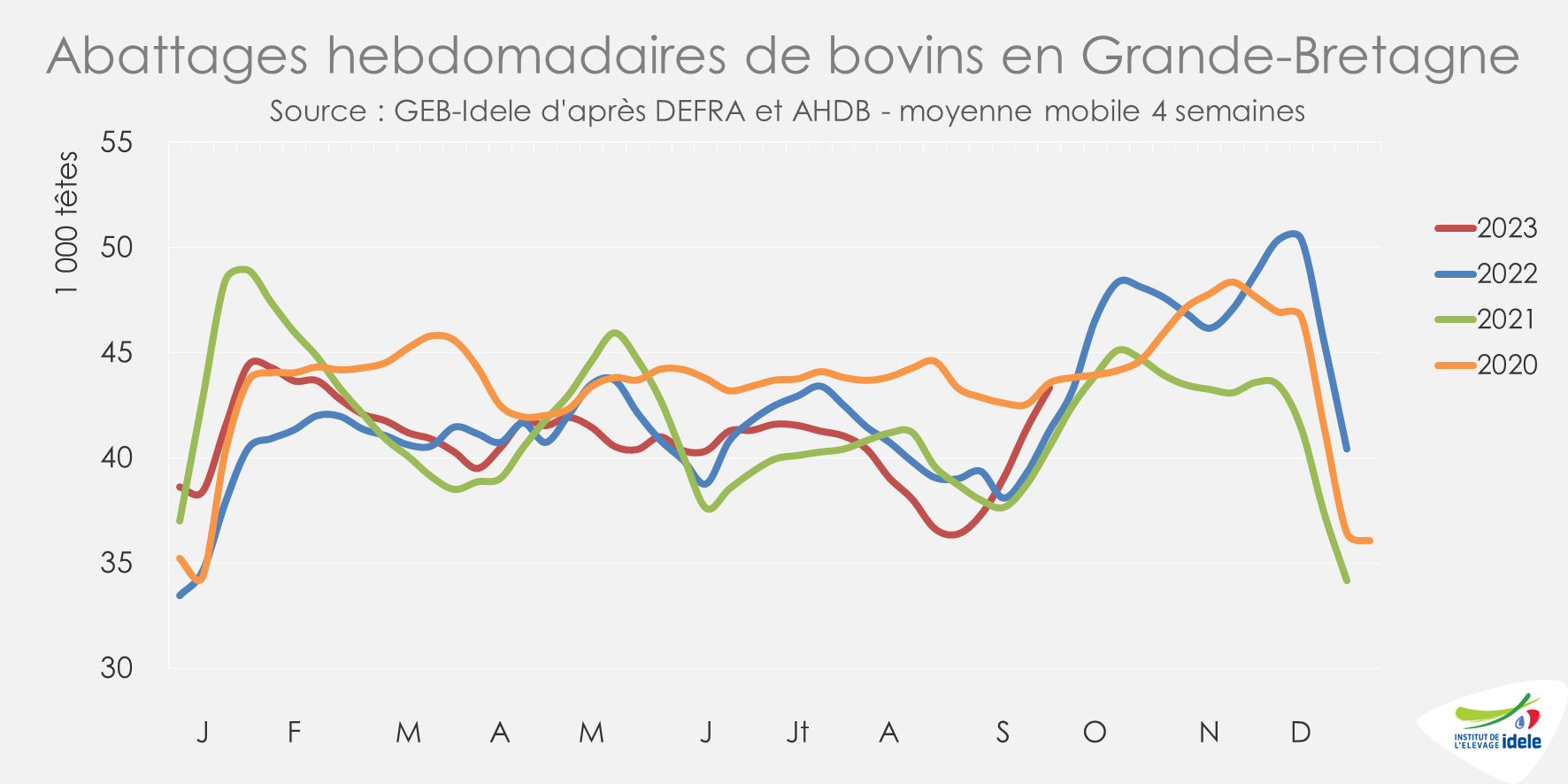

Au Royaume-Uni, les abattages de gros bovins ont été soutenus en octobre pour l’ensemble des catégories (à l’exception des JB, production minoritaire). Entre les semaines 41 à 44, ils étaient proches du haut niveau de 2022 (-2% /2022, mais +6% /2021 et 2020).

Les abattages de de vaches de réforme ont poursuivi leur rebond saisonnier marqué. Sur la même période, ils ont été soutenus (-1% /2022, mais +10% /2021).

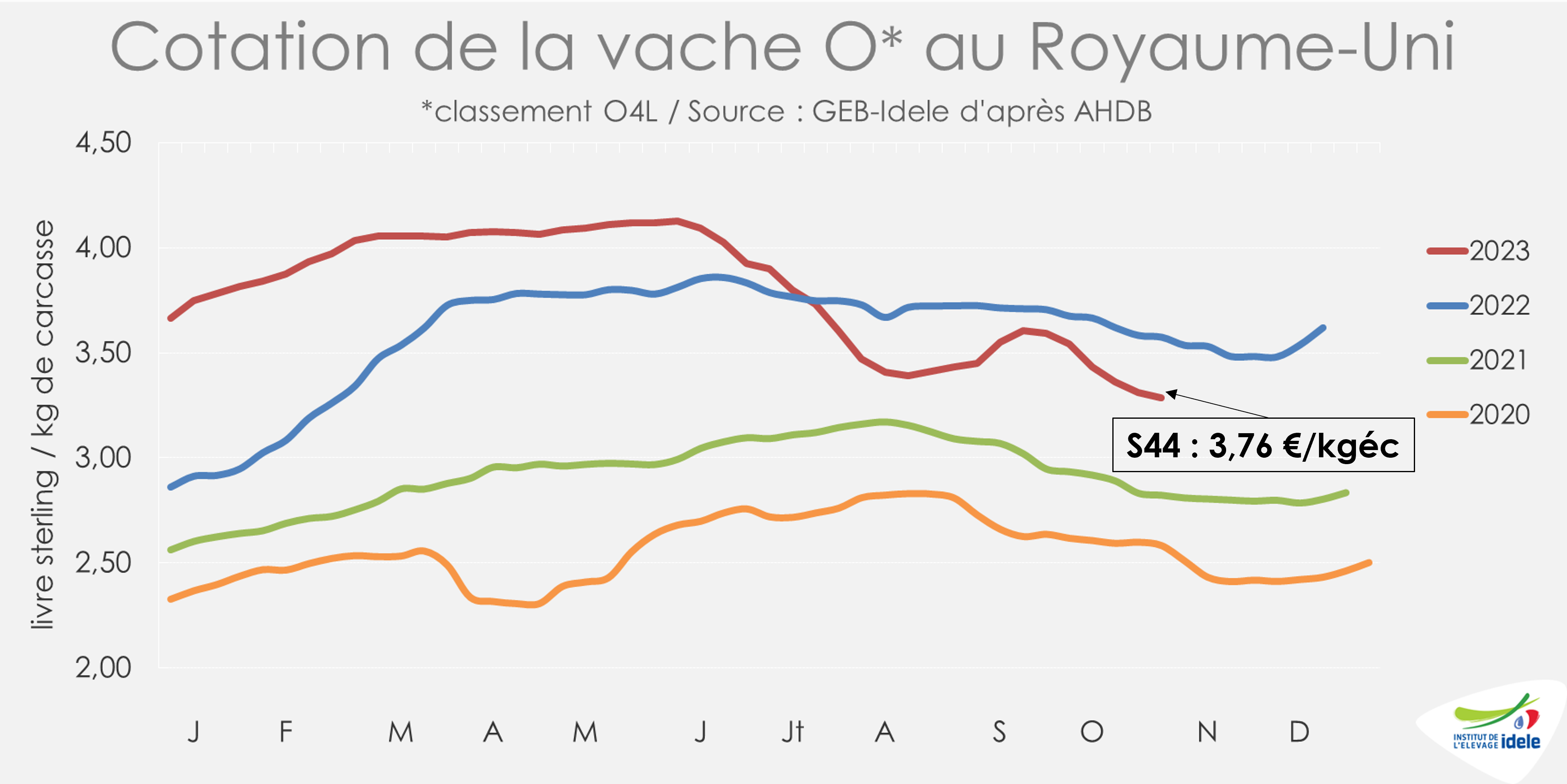

Avec une hausse des disponibilités en réformes, les cotations sont sous pression, à l’instar de ce qu’il se passe au sein de l’UE. Le cours de la vache O a ainsi perdu 26 pence (-7%) en un mois pour atteindre 3,29 £/kg de carcasse (-8% /2022 et +16% /2021) en semaine 44, soit 3,76 €/kg.

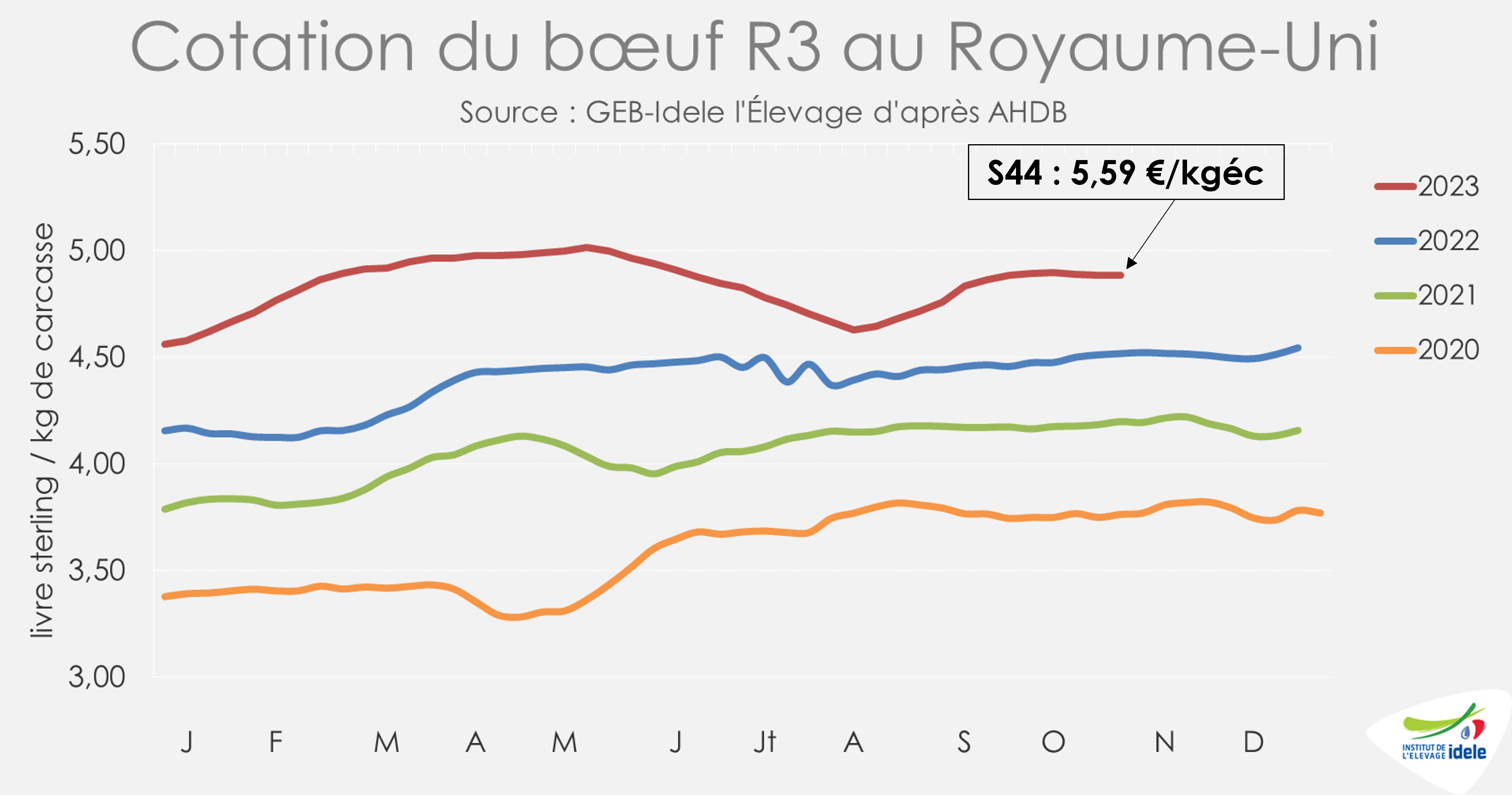

Le marché des animaux plus qualitatifs et plus jeunes (prime cattle) a mieux résisté. La cotation du bœuf R3 était ainsi stable à 4,89 £/kg (+8% /2022 et +16% /2021) en semaine 44, soit 5,59 €/kg.

Les importations britanniques de viande bovine ont été jusqu’ici légèrement inférieures aux niveaux de 2022 : les volumes ont été particulièrement faibles au premier trimestre, mais sont restés supérieurs aux niveaux de l’année dernière tout au long de l’été, grâce à une légère hausse des expéditions irlandaises. Entre janvier et septembre 2023, les importations britanniques de viande bovine réfrigérée et congelée ont atteint 165 000 tonnes (-4% /2022), dont 73% étaient originaires d’Irlande d’après AHDB et HMRC (= /2022 à 120 000 tonnes).

En effet, les bœufs irlandais ont été plutôt compétitifs en termes de prix. En octobre, l’écart de prix entre les bœufs R3 irlandais et britanniques dépassait 1 €/kg de carcasse, niveau qui n’avait plus été atteint depuis novembre 2015.