Sur les trois premiers trimestres de l’année 2023, les échanges français de viande bovine ont reculé. C’est également le cas de la consommation apparente. Les modes de consommation ont changé face aux hausses de prix constatées depuis deux ans : la consommation en restauration reste dynamique alors que la consommation au détail est toujours limitée par une inflation alimentaire qui n’a pas vraiment reculé.

Le commerce extérieur encore en retrait

Après un nouveau mois de recul en septembre dernier, les échanges français de viande bovine en cumul sur les 3 premiers trimestres 2023 était en retrait à l’importation comme à l’exportation :

- Les importations étaient en repli par rapport à une année 2022 dynamique sur le plan des achats. Elles ont atteint 267 000 téc (-3% /2022, mais +17% /2021) d’après les Douanes françaises. Plusieurs origines UE étaient cependant en hausse : Irlande (+2% à 50 000 téc), Allemagne (+2% /2022 à 31 000 téc), Belgique (+14% à 22 500 téc) ou encore Espagne (+3% à 15 000 téc).

- Les exportations françaises de viande bovine enregistraient un net recul, en lien avec des disponibilités toujours limitées, à 158 500 téc (-15% /2022, -12% /2021). Toutes les destinations majeures étaient concernées par la baisse, à l’exception de la Grèce (=/ 2022 à 24 500 téc).

Attention toutefois, la progression des échanges est affectée par des flux avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas (cf. infra).

La consommation apparente poursuit son repli

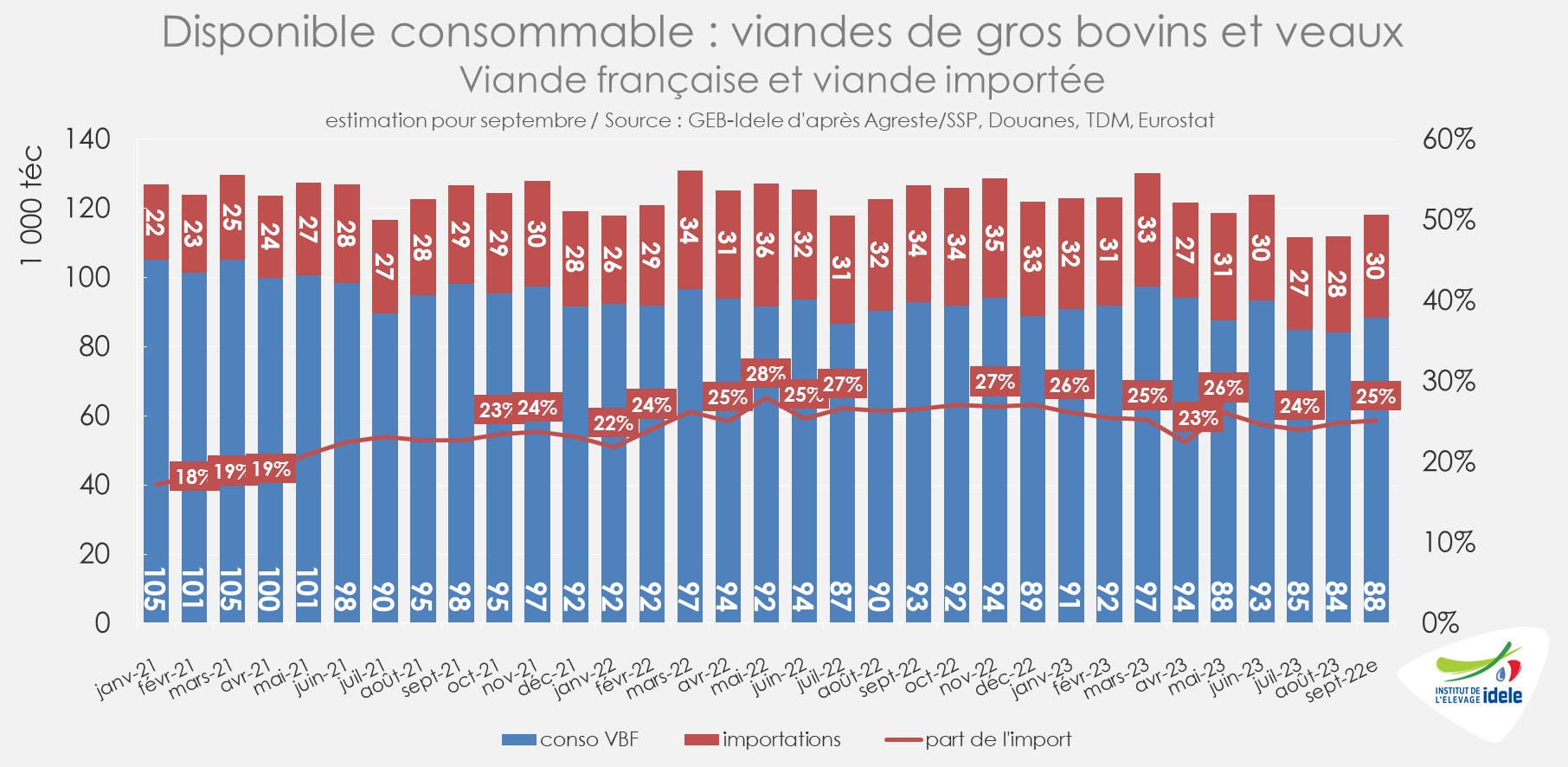

Après un premier trimestre où elle avait fait mieux que résister, la consommation calculée par bilan s’est repliée depuis. En cumul de janvier à septembre 2023, elle atteindrait 1,08 million de téc d’après nos estimations, en recul par rapport aux années précédentes (-3% /2022 et -4% /2021).

Sur la même période, la part des importations (sans correction des effets du Brexit) dans le disponible consommable en France était légèrement inférieure à celle constatée un an auparavant : elle était estimée à 24,9% en 2023 contre 25,6% en 2022.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

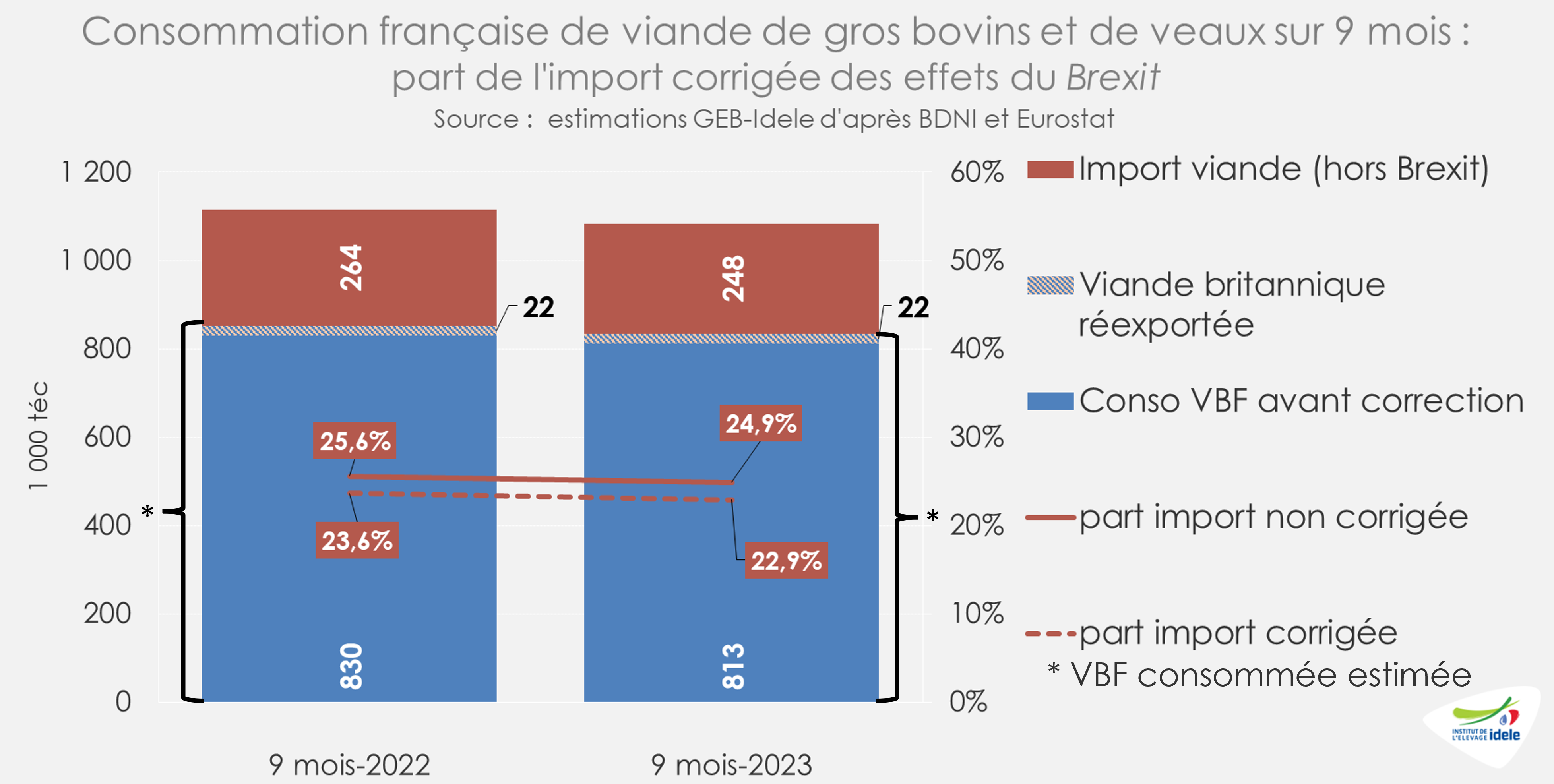

Depuis l’entrée en vigueur du Brexit et des nouvelles procédures douanières en 2021, le commerce extérieur français est affecté et les niveaux d’importation/exportation de viande bovine en France restent surestimés. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France afin de faciliter les procédures, avant de les réexpédier vers les Pays-Bas. Ces flux transitoires augmentent ainsi artificiellement le commerce extérieur français. Après correction de ces flux « parasites », la part d’import dans le disponible consommable sur les neuf premiers mois de 2023 était estimée à 22,9% en 2023 et 23,6% en 2022.

La consommation en restauration à domicile a progressé

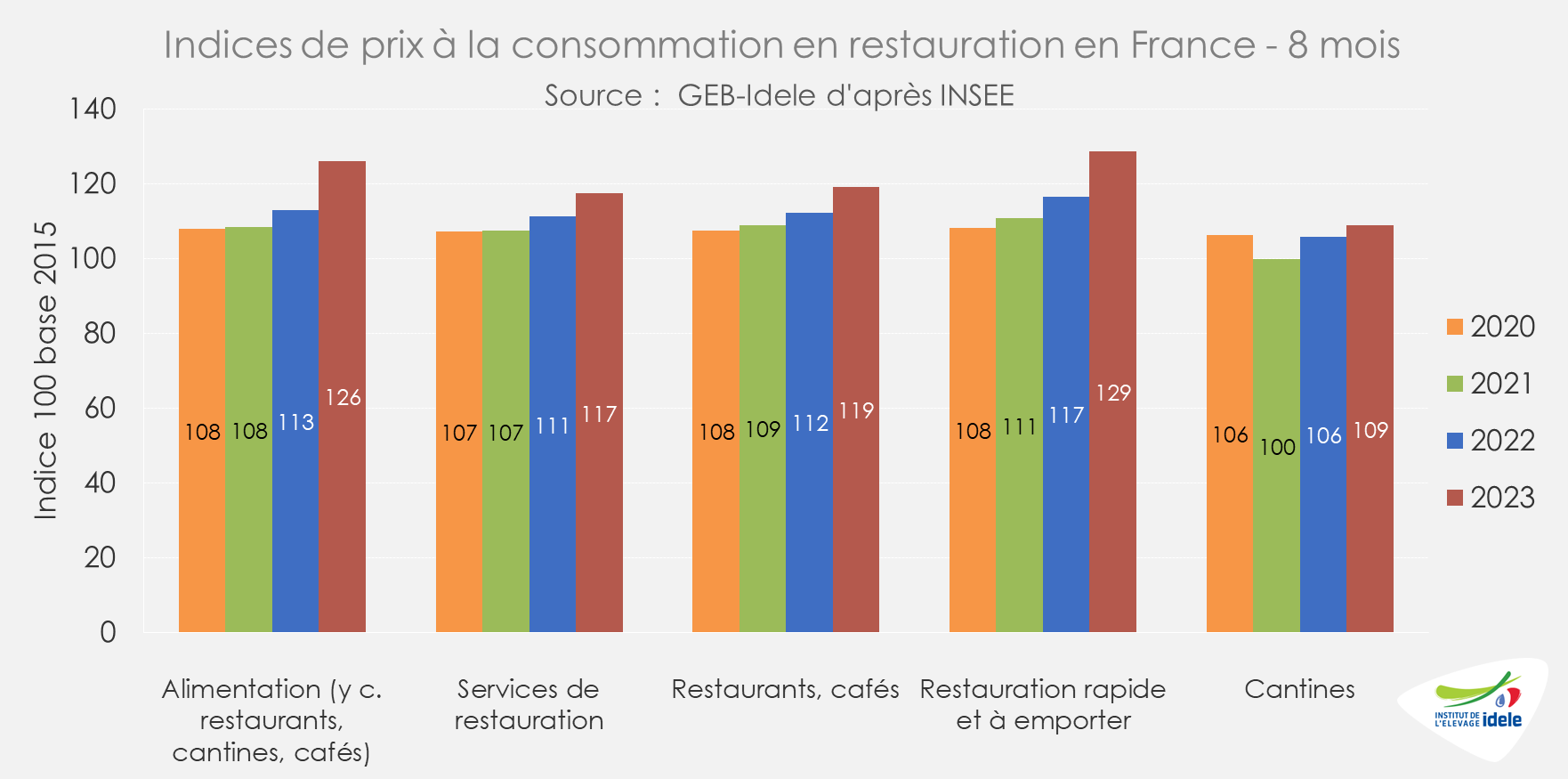

En août 2023, d’après l’INSEE, le chiffre d’affaires global de la restauration en France (principale porte d’entrée de la viande bovine d’import) restait orienté à la hausse (+7% /2022) et cette progression était à nouveau supérieure à l’inflation dans le secteur sur la même période (+5% /2022).

En cumul sur les huit premiers mois de 2023, le constat reste le même. Le chiffre d’affaires global de la restauration en France était en hausse sur un an et par rapport à l’avant pandémie (+13% /2022 et +29% /2019). C’était notamment le cas pour le secteur de la restauration rapide (+14% /2022 et +43% /2019) ou de la restauration traditionnelle (+10% /2022 et +25% /2019).

Sur la même période, l’INSEE tablait sur une progression plus faible des prix en restauration (+6% /2022 et +11% /2019).

Moins d’inflation alimentaire mais des prix toujours soutenus

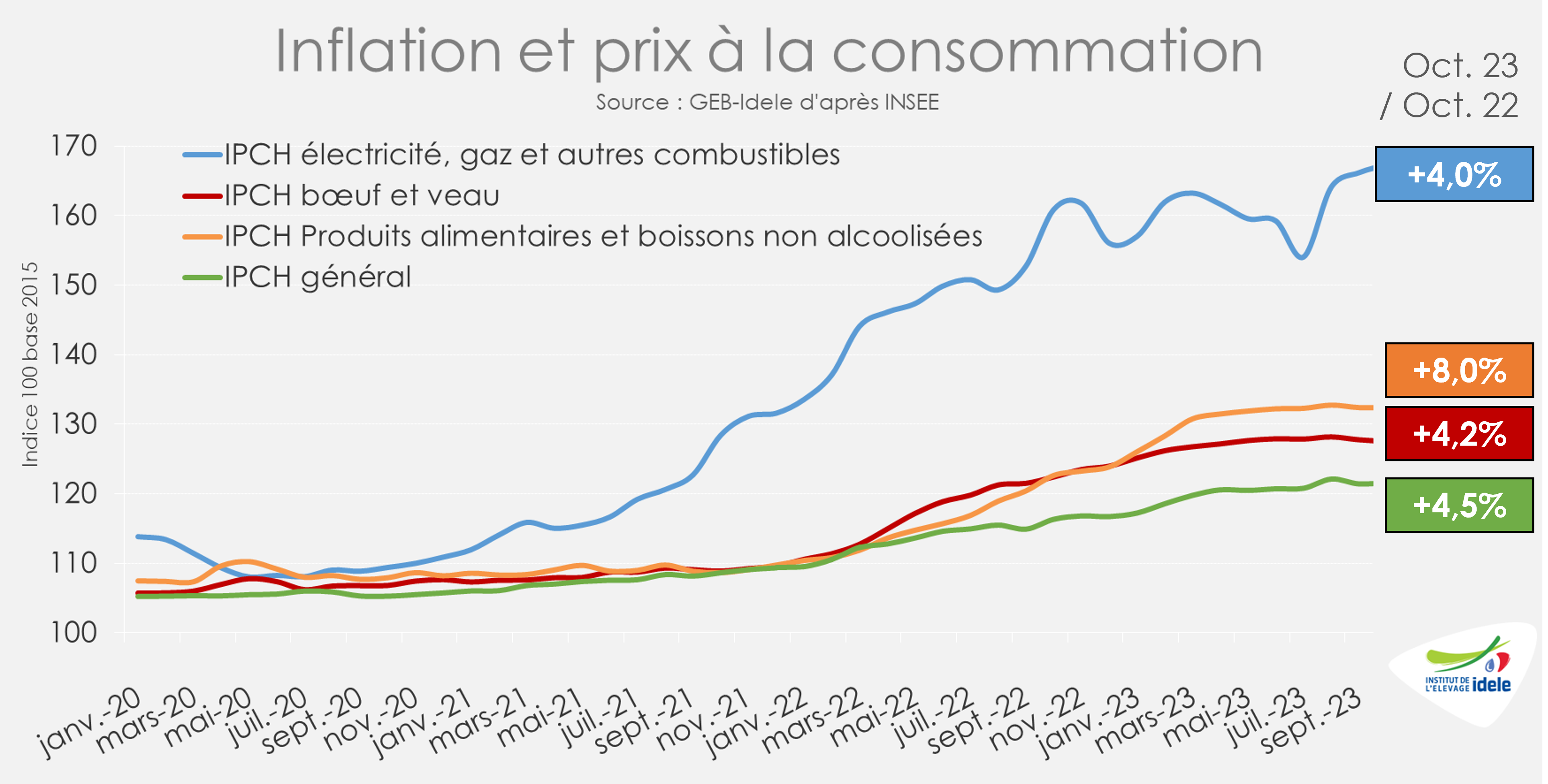

D’après l’INSEE, la progression de l’inflation en France a nettement ralenti depuis le début de l’année. L’indice général français des prix à la consommation harmonisé (IPCH) est resté relativement stable en octobre 2023 par rapport au mois précédent, à +4,5% sur un an. Même constat pour l’alimentaire (+8,0% sur un an) et les viandes de bœuf et de veau (+4,2% sur un an).

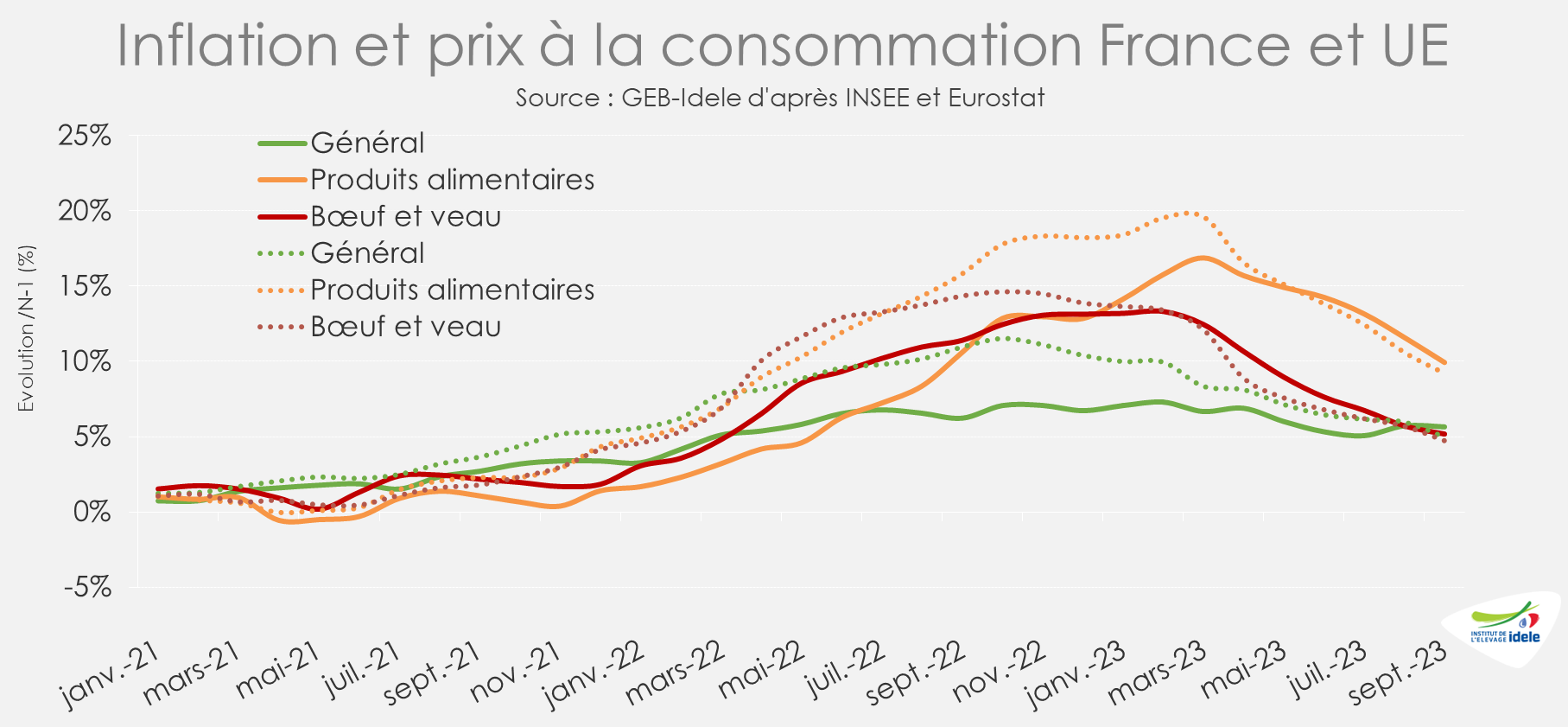

À nouveau, la progression des prix alimentaires sur un an a décéléré (+8,0% /2022 contre +9,9% un mois auparavant) comme pour les viandes bovine et de veau (+4,2% /2022 contre +5,2% un mois auparavant). La tendance est la même partout dans l’UE.

L’inflation affecte encore les achats au détail en volume

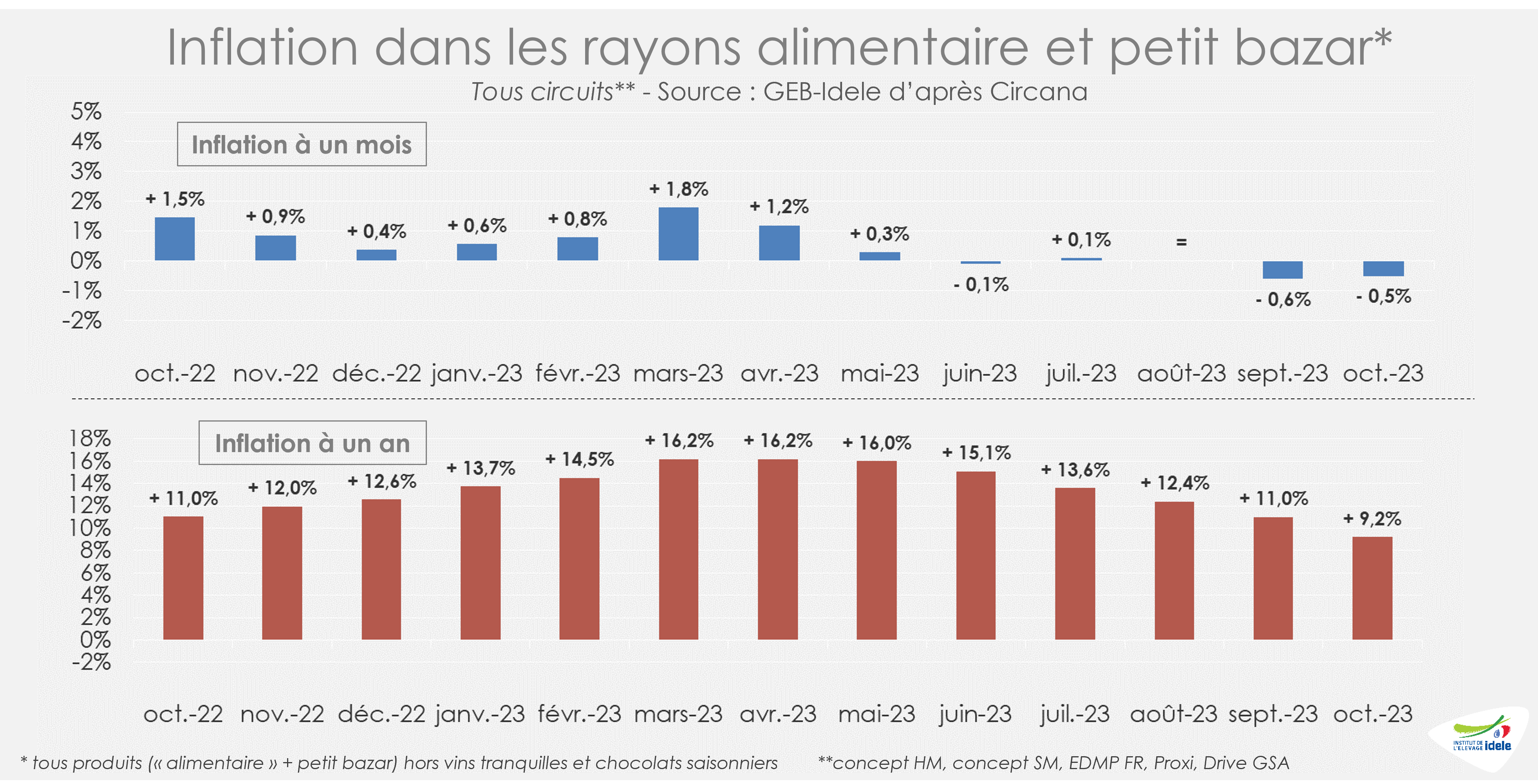

Comme les mois précédents, la progression sur un mois comme sur un an des prix au détail dans les rayons alimentaires (et petit bazar) a ralenti en octobre 2023. Les prix avaient en effet reculé par rapport à septembre 2023 (-0,5%). Et l’inflation sur un an atteignait +9,2% /2022 (contre +11,0% un mois auparavant).

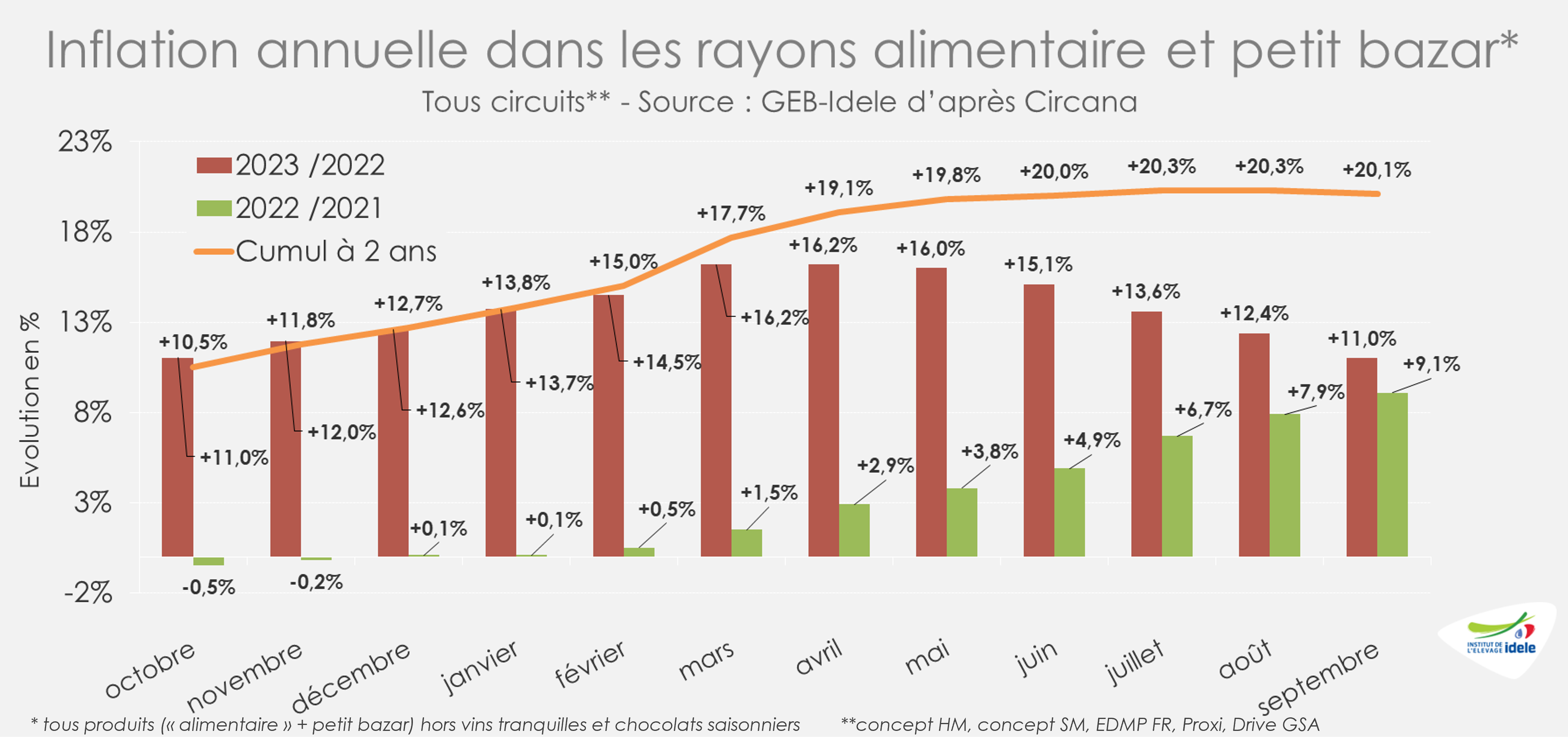

Cependant, si l’inflation au détail ralentit, les prix ne baissent pas pour autant. Ainsi, l’inflation cumulée à 2 ans restait en octobre 2023 supérieure à +20% (par rapport à octobre 2021).

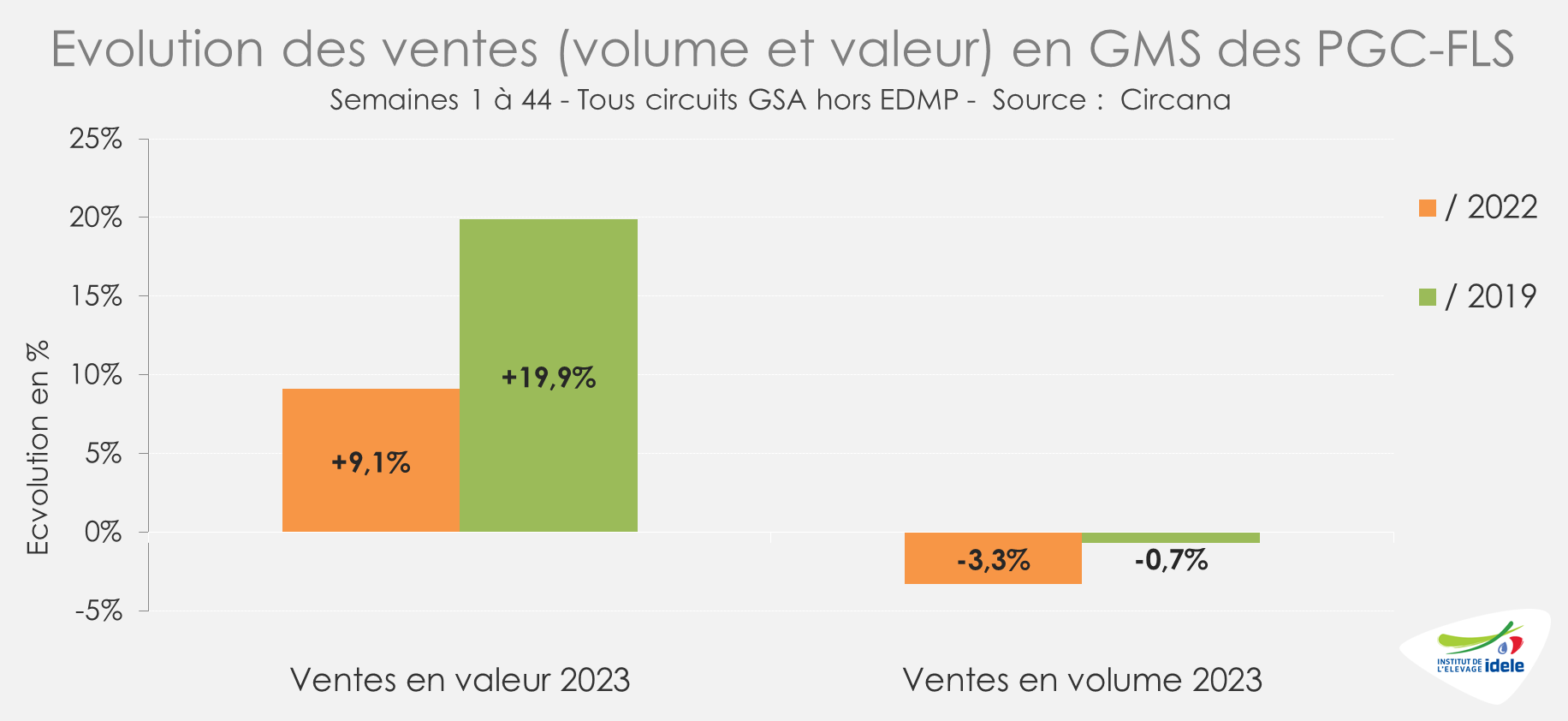

Cette inflation toujours soutenue participe, d’après Circana, à la hausse en valeur des ventes au détail des produits de grande consommation et de frais libre-service (PGC-FLS) depuis plusieurs mois. Ainsi, en cumul sur les semaines 1 à 44 de 2023, les ventes de PGC étaient en hausse en valeur (+9% /2022 et +20% /2019). Affectées par un repli du pouvoir d’achat, elles étaient cependant en baisse en volume par rapport à l’année dernière et à l’avant pandémie (-3% /2022 et -1% /2019).

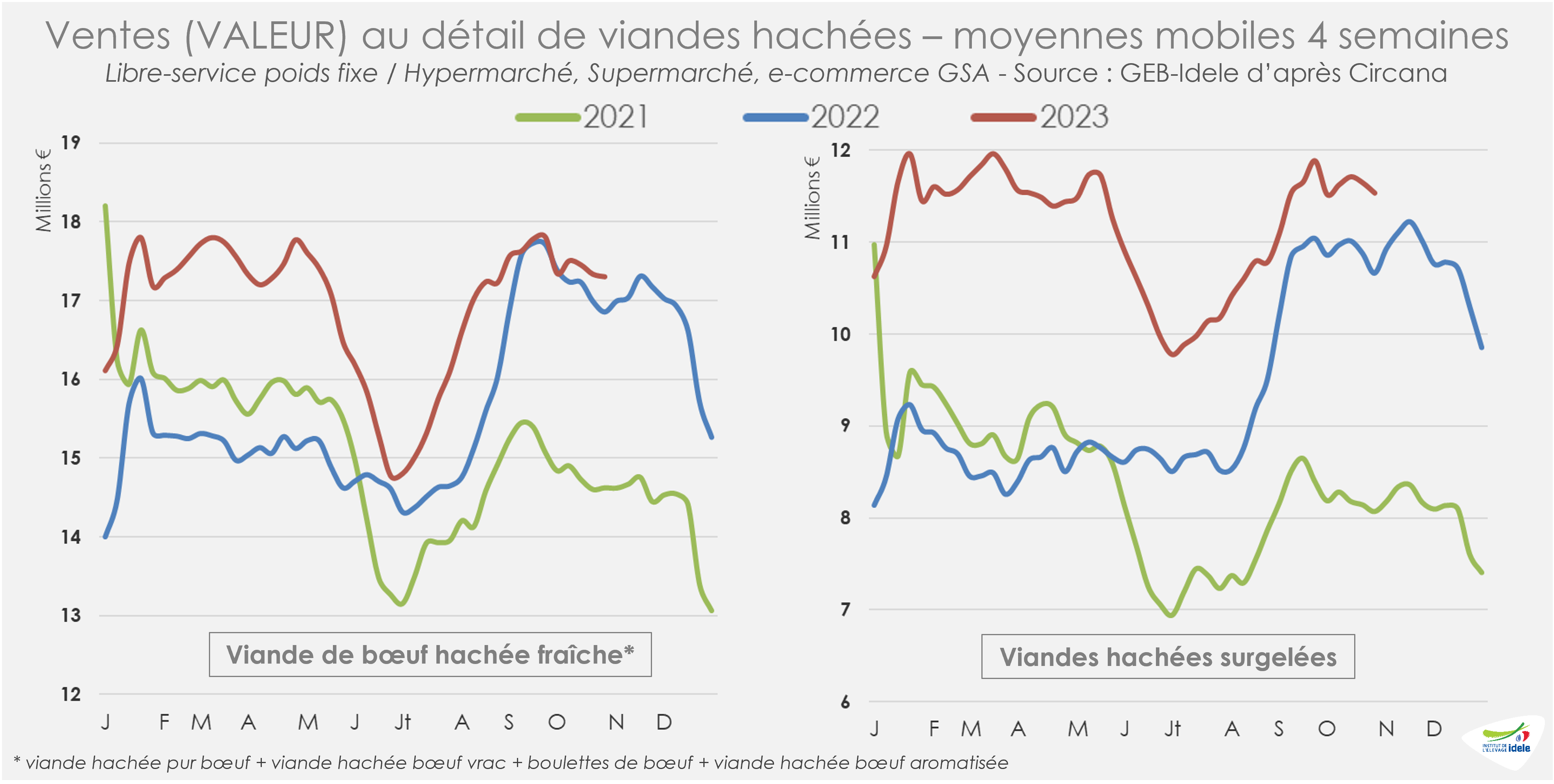

La même dynamique affecte les achats au détail de viande bovine hachée. Mais à cela s’ajoute un phénomène de descente en gamme. Depuis le début de l’année, la hausse des prix a participé aussi au soutien des ventes en valeur au détail de viande hachée, avec des dynamiques un peu différentes entres le frais et le surgelé. D’après Circana, sur les semaines 40 à 43, les ventes en valeur de bœuf haché frais étaient en légère progression par rapport à l’année dernière (+3% /2022, mais +18% /2021) et en hausse plus marquée pour le surgelé (+8% /2022, mais +43% /2021). En cumul sur l’année (sur 43 semaines), le constat était le même pour le bœuf haché frais (+9% /2022 et +12% /2021) comme pour la viande hachée surgelée (+22% /2022 et +34% /2021).