Cet automne, comme l’an passé, les prix du beurre se sont envolés aux États-Unis. Cette forte hausse, qui intervient au moment des remplissages des rayons en amont de Thanksgiving, devrait se tasser dans les semaines à venir.

Ailleurs, l’équilibre entre l’offre et la demande a plutôt semblé être en faveur de l’offre jusqu’à présent. Le récent rebond des prix en Nouvelle-Zélande pourrait indiquer un retour des acheteurs asiatiques. Ces éléments seront à confirmer dans les mois à venir.

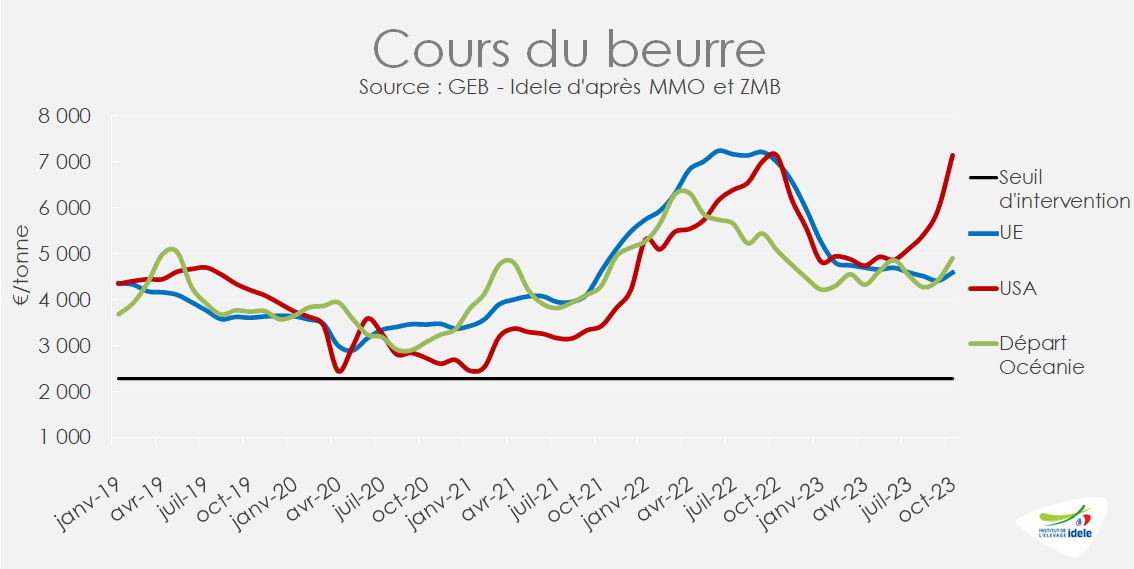

Forte hausse des prix du beurre aux États-Unis

Au cours des dernières semaines, les prix du beurre aux États-Unis ont fortement augmenté. Ils sont passés de 5 100 €/t en juillet à environ 7 150 €/t le 6 octobre dernier sur le marché de Chicago.

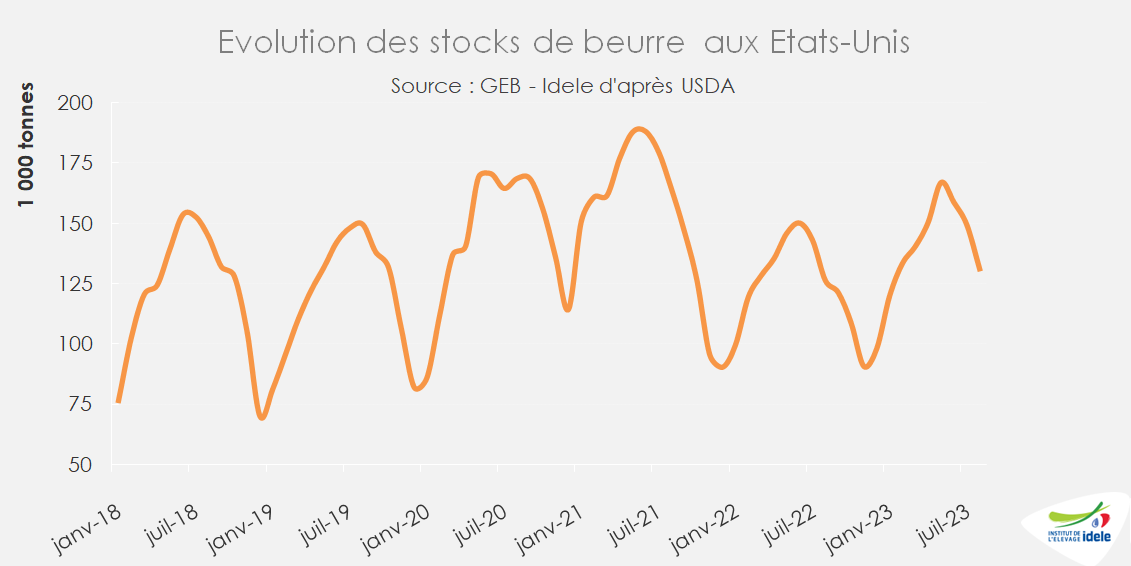

Plusieurs éléments expliquent cette forte hausse. Premièrement, la consommation apparente de beurre aux États-Unis est en hausse depuis le mois de février.

Or les fabrications ne suivent pas le même rythme. Elles ont même baissé en août de -2% /2022 et sont tombées au plus bas depuis août 2018. La baisse de la collecte en Californie, principale région de fabrications de beurre, est une des raisons. De plus la consommation de crème a aussi été soutenue cet été.

ainsi les stocks de beurre, ramenés en août 2023 à leur niveau de 2022, sont relativement bas et nettement inférieurs à ceux des deux précédentes années.

Les stocks de beurre y sont saisonniers : ils augmentent durant le pic laitier du printemps et baissent très fortement durant l’automne car la consommation augmente fortement durant cette saison. A l’approche des fêtes de fin d’année de Thanksgiving, les achats des ménages de beurre augmentent fortement. Les prix devraient ainsi enregistrer prochainement une baisse pour revenir autour de 5 500 €/t.

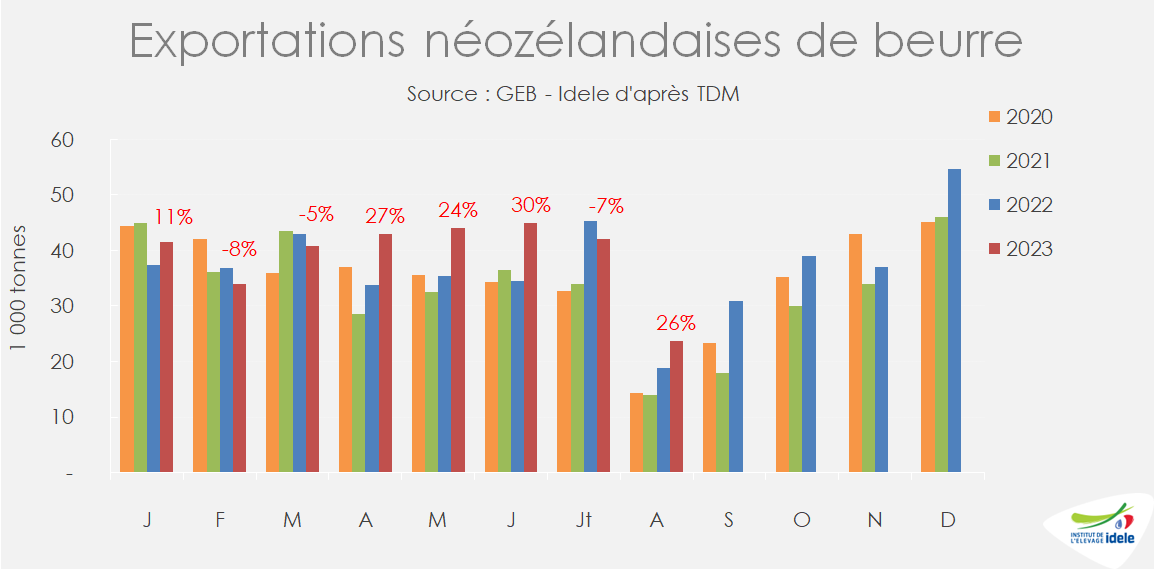

La Nouvelle-Zélande devrait toutefois être présente en termes de fabrications

En Nouvelle-Zélande, 1er exportateur mondial de beurre, de faibles variations de collecte peuvent avoir une incidence forte sur les fabrications. Pour le moment, les retours laissent à penser que la production pourrait reculer au mois de septembre compte tenu de la pousse de l’herbe décevante par rapport aux années précédentes. Toutefois, celle-ci serait redevenue plus favorable en octobre.

Les exports de poudres grasses de la Nouvelle-Zélande sont ressortis décevants en cumul depuis le début de l’année par rapport à 2021 et 2020. Dans ce contexte, il semble toujours que les fabrications soient en partie réorientées vers davantage de poudre maigre et beurre. Comme le montre la hausse des exports de beurre et butter oil, la matière grasse est davantage disponible en Nouvelle-Zélande. Pourtant, les prix de ces deux commodités ont augmenté sur le Global Dairy Trade lors des enchères d’octobre. Il semble que ces hausses soient liées à une combinaison entre une baisse des offres de Fonterra d’un côté et un fort retour des acheteurs de l’Asie du Sud-Est ainsi que de l’Asie du Nord.

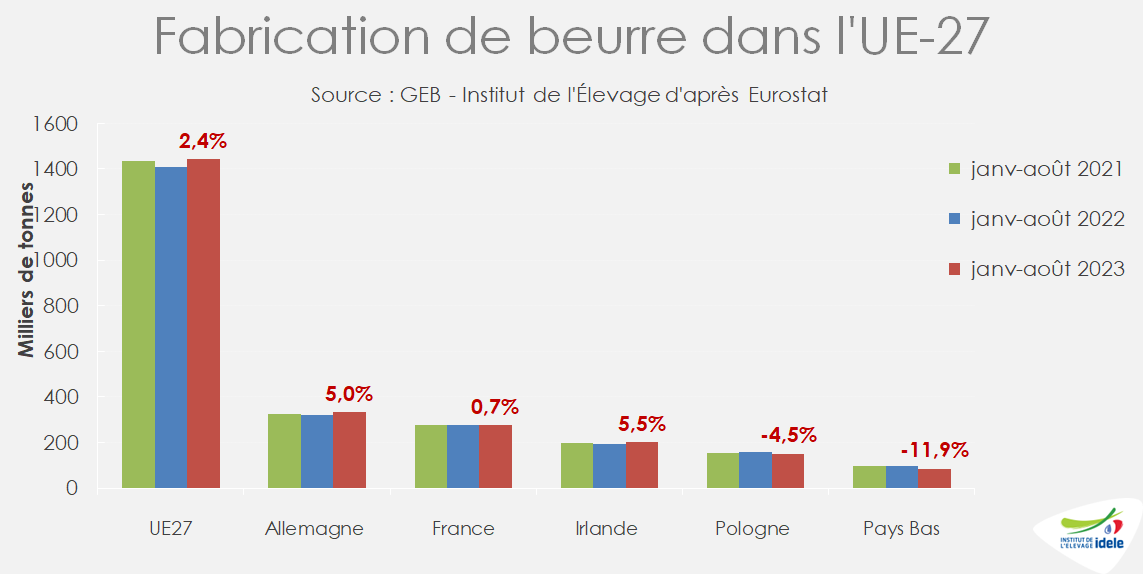

Dans l’UE-27, hausse des fabrications et des exports

Les fabrications européennes de beurre sont plutôt dynamiques. de janvier à août 2023, elles sont en hausse de +2% /2022, soit +34 000 t, à 1,4 Mt. Les fabrications ont été globalement stables en France, mais elles ont augmenté en Allemagne, en Belgique et en Irlande, et ainsi plus que compensé la baisse de production aux Pays Bas et en Pologne.

Dans le même temps, les exportations de l’UE-27 ont fortement progressé, de +9% /2022 (+14 000 t), à 170 000 t, notamment vers le Moyen Orient.

Les échanges avec le Royaume-Uni se sont réduits depuis le début de l’année : d’un côté fléchissement des exportations de -21% à 33 800 t, de l’autre recul moins marqué des importations de -10% à 28 7000 t. Tous fournisseurs, les importations européennes de beurre ont reculé de -12% /2022 (-6 000 t), à 41 000 t sur janvier-août 2023.

Quid de la demande mondiale ?

En cumul sur janvier-août 2023, la demande mondiale de beurre a sensiblement baissé d’après les volumes importés par les 14 principaux pays acheteurs, de -5% /2022 ou -20 000 t, à 400 000 t.

La moitié de ce recul provient de la moindre demande de la part de la Chine où la consommation intérieure peine à se redresser depuis les derniers confinements dû au Covid-19 et l’économie du pays pose question. Néanmoins, les importations chinoises de matières grasses ont été particulièrement importantes au mois d’août. Ce retournement de tendance restera à confirmer sur les mois à venir.

L’Asie du Sud-Est a également été moins présente depuis début de l’année. La consommation en Indonésie, Philippines et Malaisie est impactée par la hausse des cours.