Le fort recul des abattages de vaches permet aux cours des femelles de race à viande de se maintenir et de ne pas suivre la baisse saisonnière de ceux des laitières. La décapitalisation a ralenti cet été, tant en cheptel laitier qu’en cheptel allaitant.

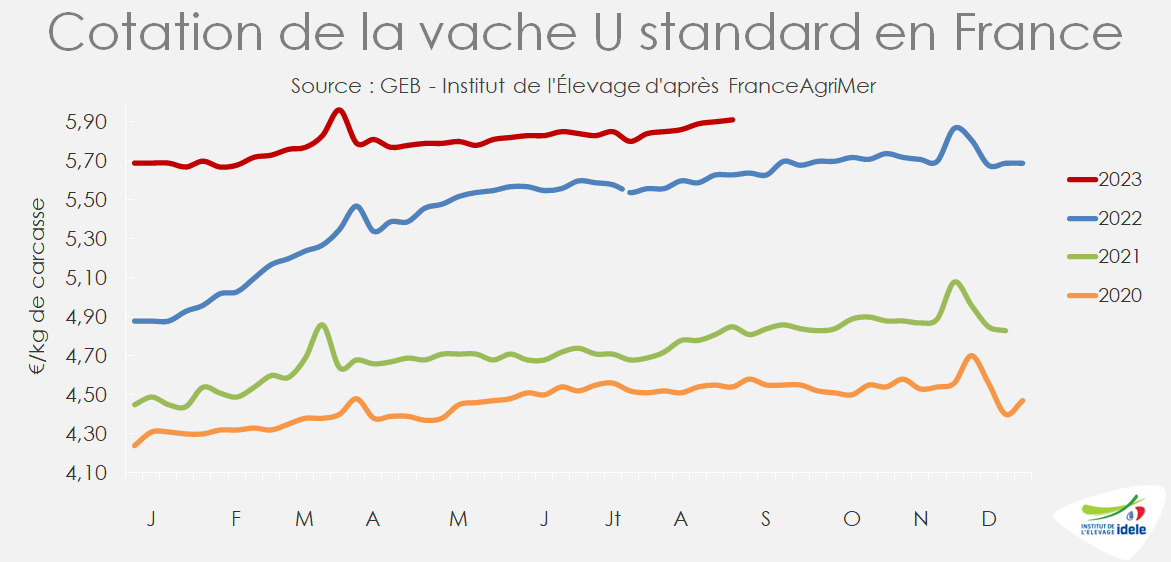

Les cotations des vaches de type viande se tiennent bien

La forte baisse de l’offre à abattre permet de soutenir les cours des vaches les mieux conformées qui restent bien au-dessus des cours de 2022.

La vache U standard cotait 5,91 €/kg de carcasse en semaine 41 (+4% /2022 et +22% /2021) et la vache R 5,51 €/kg (+2% /2022 et +30% /2021).

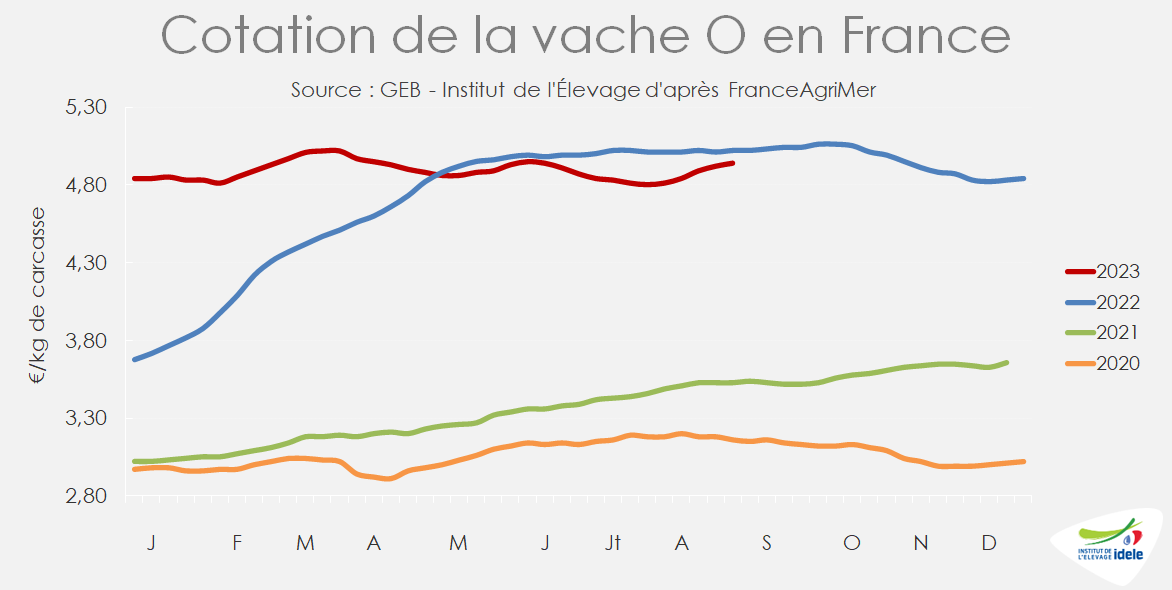

Les cotations des laitières ont entamé leur baisse saisonnière

La hausse saisonnière des réformes laitières à l’automne provoque habituellement un fléchissement des cours des vaches O et P. Celui-ci n’avait pas eu lieu les années précédentes en raison du fort déséquilibre entre la demande et l’offre. Cette année, la plus grande perméabilité avec le marché européen a conduit les opérateurs à exercer plus de pression sur les prix.

La cotation de la vache O a perdu 14 centimes en un mois, pour tomber à 4,81 €/kg de carcasse en semaine 41 (-3% /2022, mais toujours +36% /2021) et celle de la vache P 15 centimes, à 4,57 €/kg (-7% /2022, mais toujours +37% /2021).

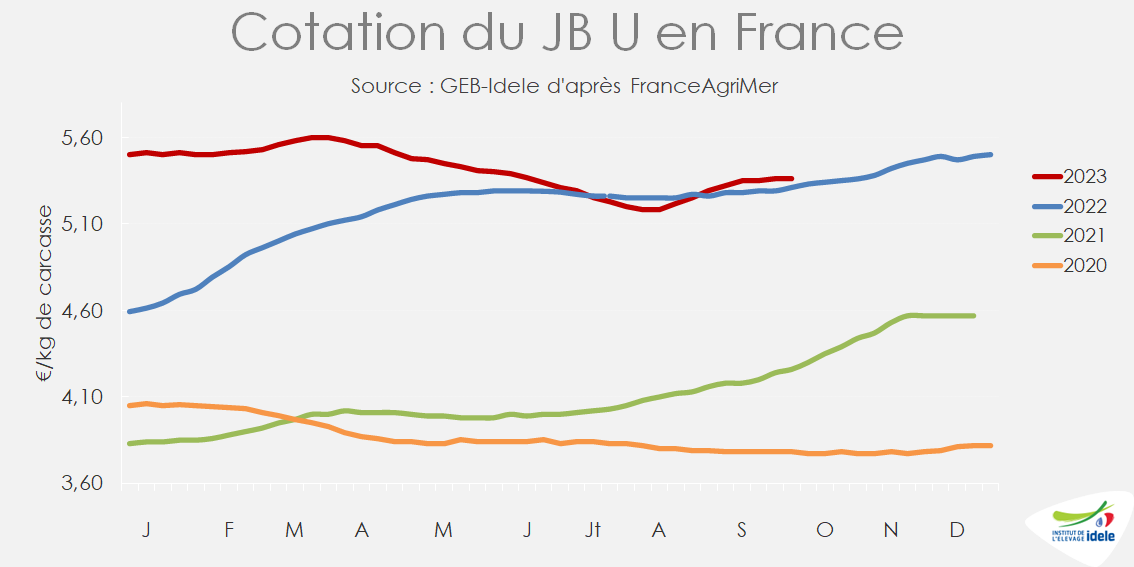

Pause dans la remontée saisonnière des prix des jeunes bovins

La hausse saisonnière des cours de JB marque une pause dans le sillage des prix italiens, d’autant que la concurrence des viandes polonaises et allemandes sur les marchés export complique la tâche des opérateurs français. L’arrivée de températures plus fraîches en Europe du Sud devrait toutefois relancer la demande.

La cotation du JB U a été stable sur un mois à 5,36 €/kg et restait supérieure à son niveau des années précédentes en semaine 41 (+1% /2022 et +26% /2021). Celle du JB R se situait à 5,22 €/kg (= /2022 et +27% /2021) et celle du JB O à 4,90 €/kg (-2% /2022 mais toujours +38% /2021).

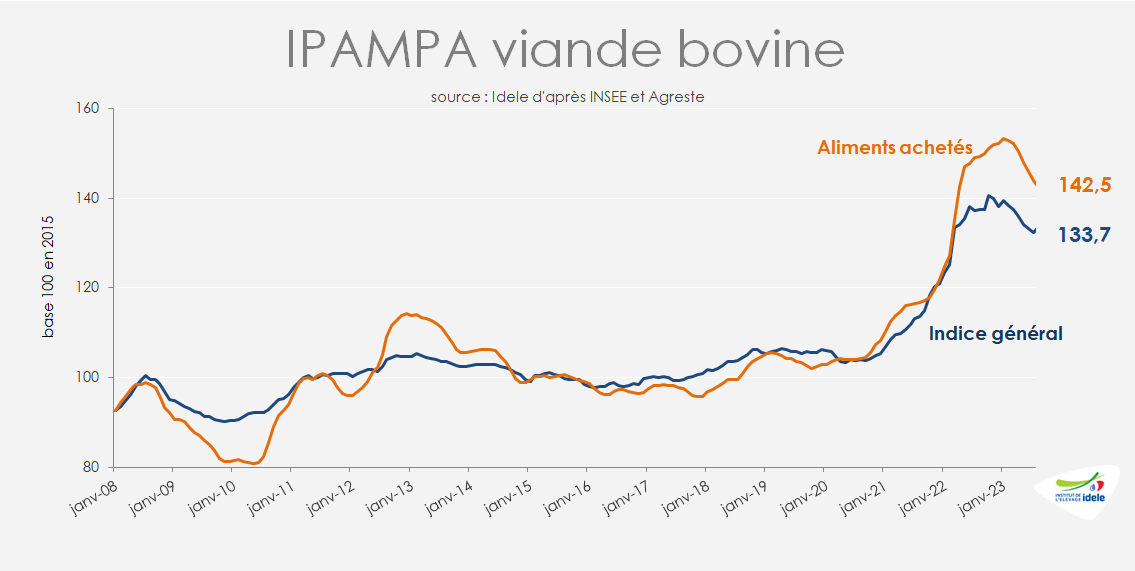

Des charges toujours très élevées

En août 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 133,7 points (+1% /juillet 2022, mais toujours +18% /2021). L’indice des prix des aliments achetés était à -4,6% /2022 et +22% /2021. L’indice des énergies et lubrifiants a fortement augmenté d’un mois sur l’autre (+11%) à 175,3 (-1% /2022 et toujours +48% /2021). Celui des engrais et amendements est resté relativement stable par rapport à juillet, à 136,8 (-34% /2022, mais toujours +22% /2021).

Le recul des abattages se poursuit

Sur les huit dernières semaines connues (34 à 41), les abattages de gros bovins ont enregistré une baisse importante : -8% /2022 d’après l’indicateur hebdomadaire de Normabev. La baisse se chiffrait même à -12% pour les vaches laitières et -13% pour les vaches de type viande, la pousse de l’herbe relativement favorable par rapport à une année 2022 extrêmement sèche a permis de limiter les réformes. Les abattages de génisses de type viande étaient en baisse (-3%), mais ceux de bœufs étaient en légère hausse (+2%). Les abattages de jeunes bovins de type viande ou croisés viande étaient quasiment stable (-1%), mais ceux de JB laitiers poursuivaient leur déclin (-10%).

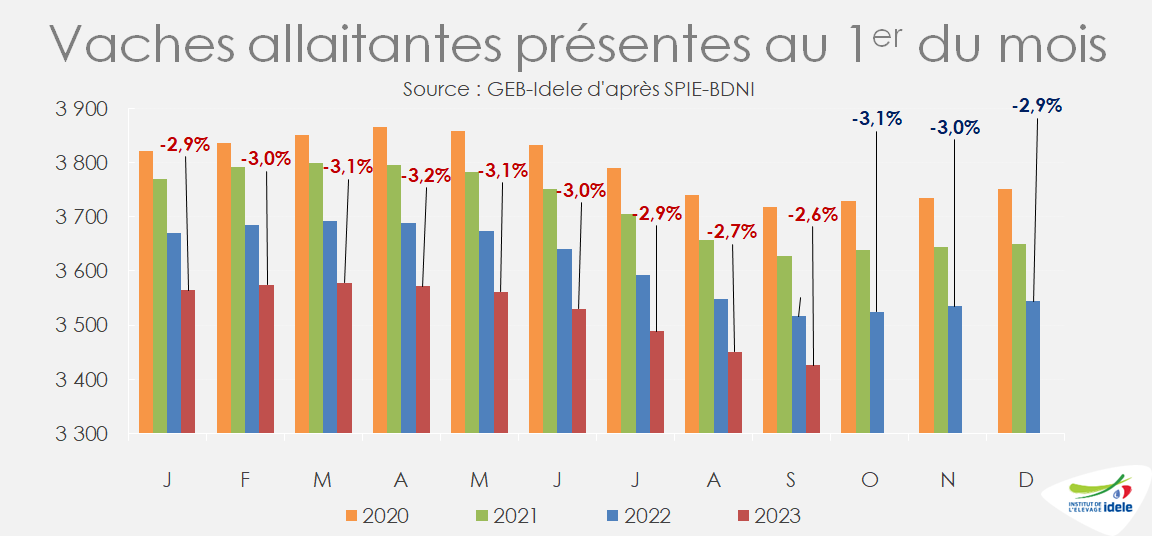

Décapitalisation allaitante : des premiers signes de ralentissement ?

Au 1er septembre, le recul du nombre de vaches allaitantes présentes en France n’était que de -2,6% /2022 contre -3,1% au 1er mai. Tombé à 3,426 millions de vaches, le cheptel allaitant enregistre une baisse de 90 000 têtes en 1 an et de 350 000 têtes en 4 ans (depuis le 1er septembre 2019).

Depuis d’avril, la forte baisse des réformes de vaches a permis de ralentir la décapitalisation.

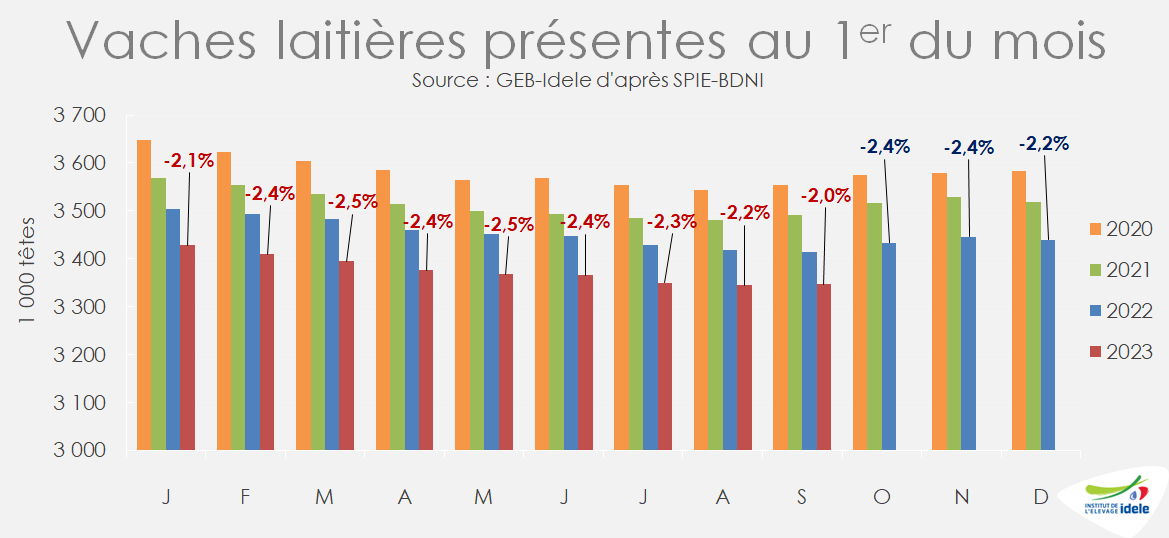

Coup de frein sur la décapitalisation laitière

La baisse annuelle du nombre de vaches laitières est passée de -2,5% au 1er mai à -2,0% au 1er septembre. Ce ralentissement de la décapitalisation découle d’un coup de frein sur les réformes ces derniers mois, mais aussi d’une légère hausse des entrées de génisses en juin (+1%) et juillet (+3%) après plusieurs mois de fort recul, mais qui ne s’est pas confirmé en août (-10% /2022). Sur 12 mois glissants, c’est d’ailleurs comme pour le cheptel allaitant la chute des entrées de génisses (-5%) qui reste le principal moteur du recul du cheptel. La baisse des sorties (-6% sur un an) a ralenti la baisse de cheptel. Sur un an, la décapitalisation laitière se chiffre à -68 000 têtes. Sur 4 ans, elle atteint -272 000 têtes.

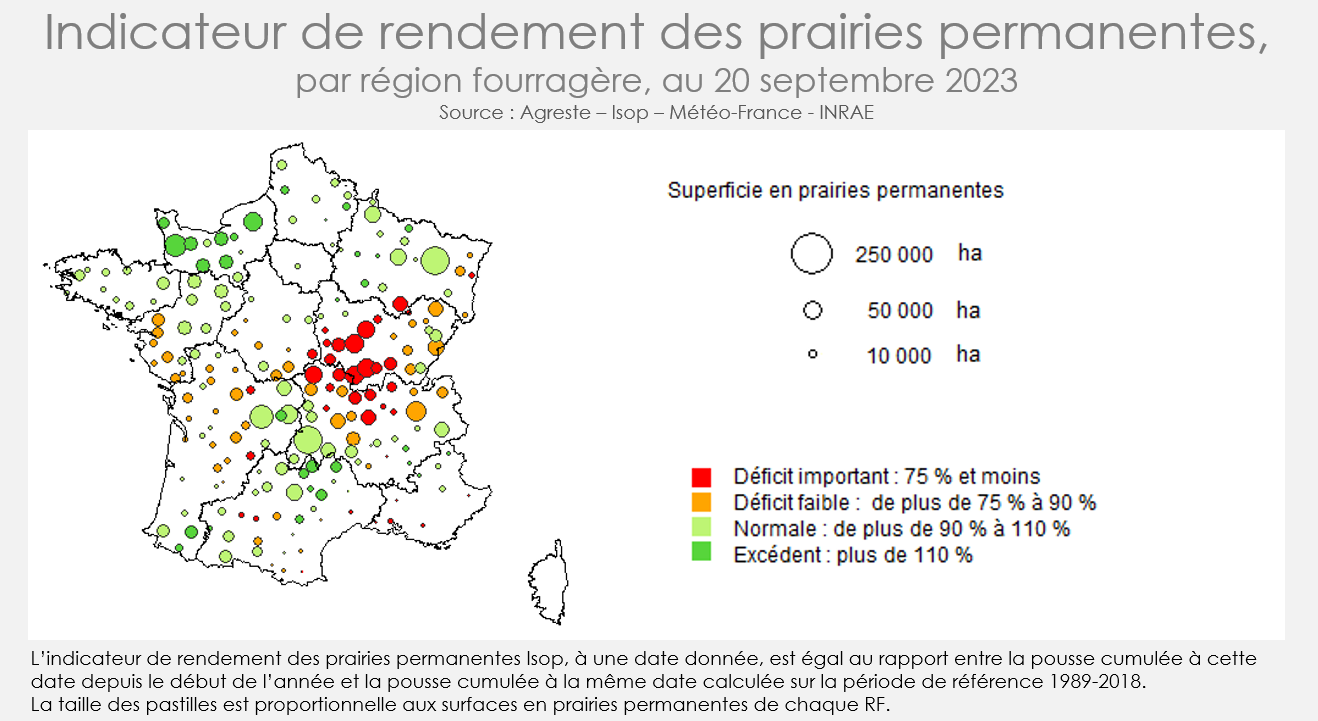

Une pousse de l’herbe globalement plus favorable qu’en 2022 jusqu’au 20 septembre mais le bassin charolais très déficitaire

D’après la note de suivi de la pousse de l’herbe des prairies permanentes publiée par Agreste, la production cumulée des prairies permanentes au 20 septembre était inférieure de 8% à celle de la période de référence 1989-2018 au niveau national. La situation s’est donc dégradée depuis le 20 août, l’écart à la période de référence n’étant alors que de -4%. Mais elle reste plus favorable qu’il y a un an, le recul ayant atteint -33% au 20 septembre 2022 !

La situation s’est dégradée dans le bassin charolais. La pousse de l’herbe est restée globalement excédentaire dans le Massif central et le bassin limousin.