Malgré une offre plus abondante à la fin de l’automne, les cours des vaches de réforme en Europe continentale restent soutenus par la demande. Outre-Manche, les baisses saisonnières observées en Irlande et au Royaume-Uni ont été de courte durée.

POLOGNE : la tendance à la hausse se poursuit

Malgré un léger rebond, l’offre communautaire reste insuffisante pour répondre à la demande en viande de réforme pour les secteurs de la transformation et de la restauration (notamment rapide). Ainsi, les achats de viande polonaise restent soutenus. En semaine 47, la cotation de la vache O polonaise atteignait 3,57 €/kg de carcasse (+53% /2020 ; +43% /2019), soit encore 28 centimes de plus en un mois (+9%).

L’offre polonaise en réformes a été plutôt limitée faute de disponibilités. Les abattages de vaches au 3ème trimestre ont été en retrait avec 148 000 têtes abattues (-7% /2019 et 2020), ce qui est cohérent avec le repli des effectifs observé lors de de la dernière enquête cheptel. Cependant, en cumulé, elle reste bien supérieure depuis le début de l’année à celle des années précédentes.

Les données de commerce extérieur disponibles sur 8 mois confirment un redressement des exportations. En cumul, les exportations de viande bovine réfrigérée ont atteint 200 000 téc, niveau intermédiaire entre une année 2020 marquée par la pandémie et une année 2019 affectée par les scandales sanitaires (-3% /2020 et +2% /2019). Les expéditions ont progressé vers l’Allemagne (+6% /2020 à 44 000 téc), le Royaume-Uni (+5% /2020 à 12 000 téc) et la France (cf article sur le commerce extérieur français). Elles étaient toujours en retrait vers l’Italie, les Pays-Bas et l’Espagne en particulier.

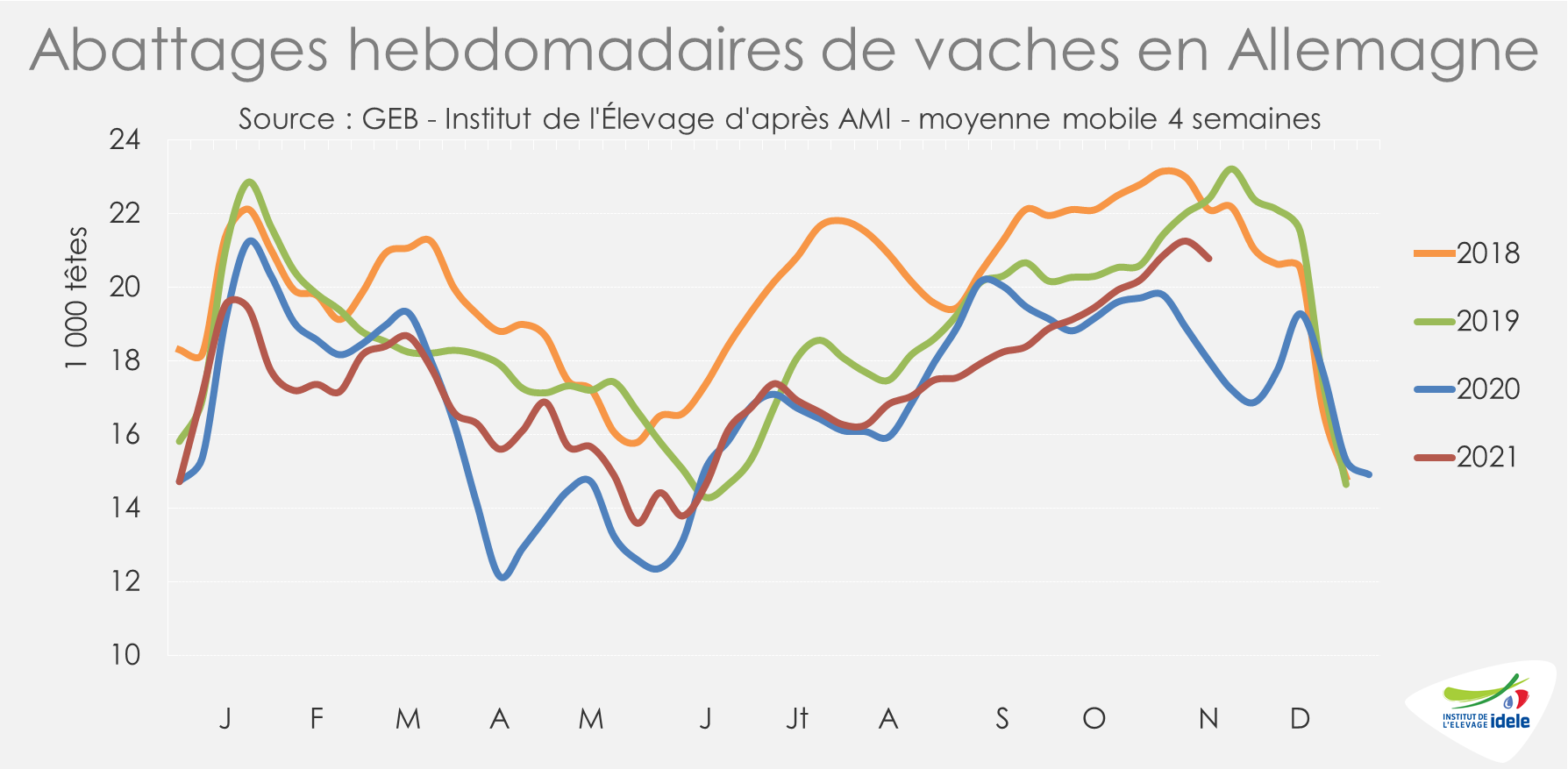

ALLEMAGNE : les cotations se sont stabilisées

En Allemagne, sur les quatre dernières semaines connues (s.44 à 47), les abattages de réformes ont été plus soutenus qu’il y a un an lorsque certains outils d’abattage étaient contraints à la réduction de leur activité ou même à l’arrêt temporaire à cause de la pandémie (+15% /2020). Ils restent cependant plus limités qu’avant la pandémie (-7% /2019 et -6% /2018).

Il y a un an, la baisse d’activité des abattoirs avait entraîné la priorisation des abattages de JB, habituellement plus demandés à cette période, au détriment des vaches. Actuellement, d’après AMI, les tonnages de réformes disponibles trouvent facilement preneur. Les cotations des réformes demeurent soutenues. Stable depuis plusieurs semaines, le cours de la vache O atteignait 3,57 €/kg de carcasse en semaine 47 (+57% /2020 et +36% /2019). C’est 1,30 €/kg de carcasse de plus qu’il y a un an !

Sur les 8 premiers mois de l’année, les exportations allemandes de viande bovine se sont légèrement redressées par rapport au très bas niveau de 2020, à 215 500 téc (+5% /2020, mais -12% /2019) du fait d’une reprise des envois de viande congelée et de viande transformée.

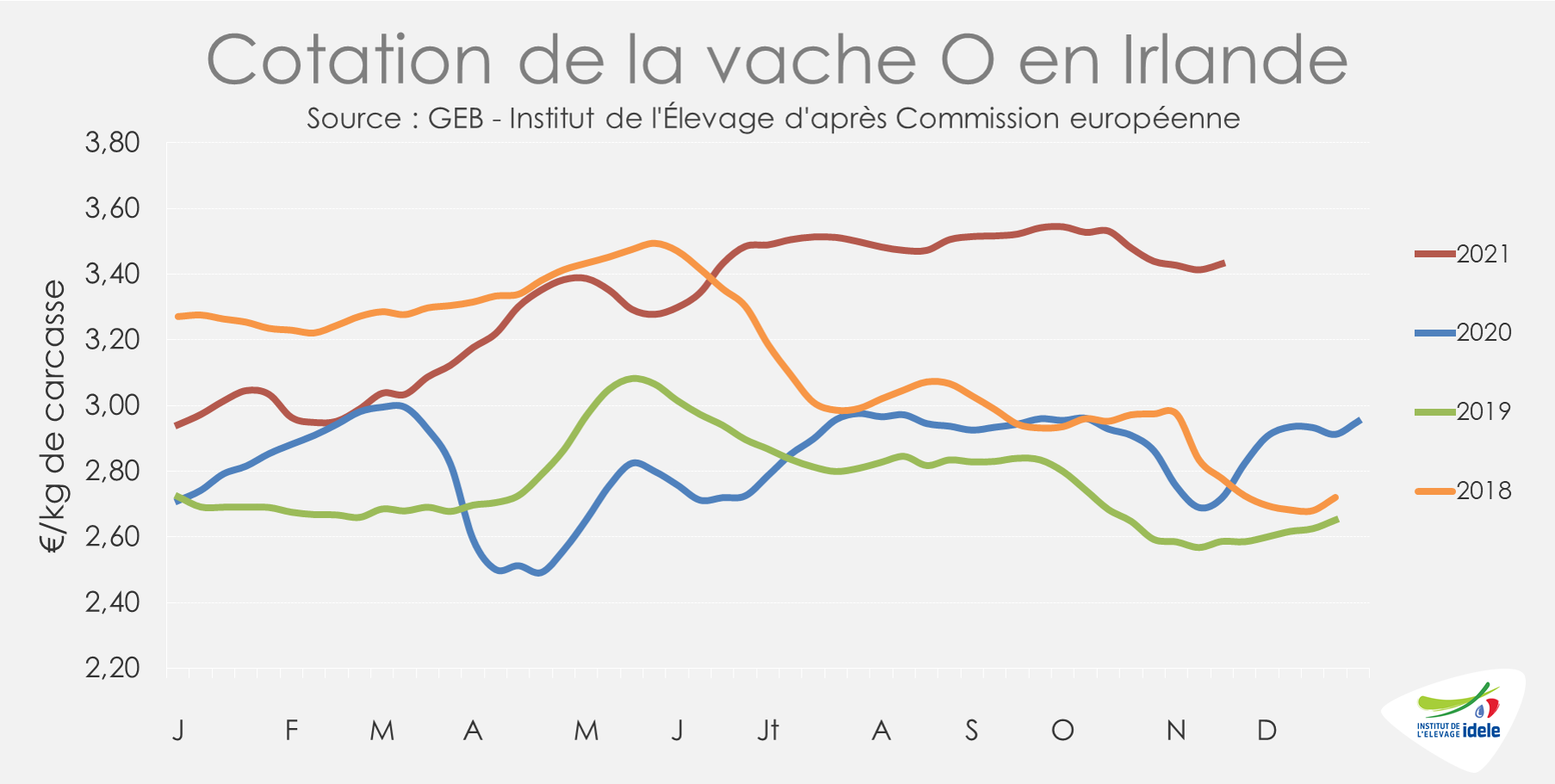

IRLANDE : rebond modérée des abattages de réformes et prix stables

En Irlande, après un léger repli, le cours de la vache O s’est stabilisé. En semaine 47, il atteignait 3,43 €/kg de carcasse (+26% /2020 et +33% /2019) soit -5 centimes en un mois (-1%). La demande reste forte du côté de la grande distribution et de la restauration au Royaume-Uni, 1er client de l’Irlande. Les abatteurs irlandais restent actifs sur le marché (cf. article Royaume-Uni) mais cette demande bénéficie cependant d’abord aux animaux jeunes (génisses et bœufs).

En cette saison, la disponibilité en femelles de réforme est habituellement plus étoffée. Cette année, après un début d’automne avec peu d’offre, les réformes se sont accélérées en novembre. D’après l’indicateur hebdomadaire du Ministère de l’Agriculture irlandais, les effectifs de vaches abattues dans les abattoirs agréés pour l’export ont même été légèrement supérieurs à ceux de 2020 sur les semaines 44 à 47 (+1%).

En cumul depuis le début de l’année, les abattages restaient cependant en retrait pour toutes les catégories : vaches (-3% /2020), génisses (-2%), bœufs (-2%) et surtout JB (-8%).

Après plusieurs mois contrastés, le commerce extérieur irlandais de viande bovine poursuit son redressement. Sur les trois premiers trimestres de 2021, les exportations irlandaises de viande bovine réfrigérée et congelée ont atteint 341 000 téc, niveau équivalent à 2020, mais -4% /2019.

ROYAUME-UNI : stabilisation des cotations des réformes. Les prix des jeunes animaux toujours soutenus

Au Royaume-Uni, le rythme des abattages de réformes s’est réduit entre les semaines 44 et 47 (-4% /2020 et -6% /2019). Les disponibilités en femelles sont désormais moins importantes qu’au début de l’automne.

La baisse saisonnière des cotations des réformes semble désormais terminée. Elles restent à des niveaux élevés. Stable depuis la semaine 45, le cours de la vache O atteignait 2,57 £/kg de carcasse en semaine 47 (+16% /2020 et +25% /2019) soit 3,30 €/kg.

Avec une demande dynamique en cette saison et des disponibilités limitées, les cotations des animaux jeunes (« prime cattle ») restent orientées à la hausse. En semaine 47, la cotation de la génisse R3 atteignait 4,21 £/kg de carcasse (+10% /2020 et +25% /2019) quand celle du bœuf R3 dépassait les 4,22 £/kgéc (+11% /2020 et +25% /2019) soit 4,95 €/kg de carcasse.

A court terme, les disponibilités en animaux jeunes devraient rester limitées. Le nombre de « prime cattle » (mâles laitiers et bovins de boucherie des deux sexes âgés de 12 à 30 mois) était en retrait au 1er octobre (-1% /2020). L’offre pourrait être plus étoffée ensuite. Le nombre de bovins âgés de moins de 12 mois était, lui, en hausse (+2%).

Enfin, le commerce extérieur britannique de viande bovine reste fragile même si le redressement se poursuit. En septembre 2021, les exportations de viande bovine réfrigérée et congelée (+10% /2020) mais surtout les importations (+34%) étaient en hausse.

En cumul sur les trois premiers trimestres, la situation reste cependant plus mitigée. Si le Royaume-Uni a importé 171 700 tonnes (+3% /2020), elle n’en avait exporté que 72 000 tonnes (-17%).