Les cotations des réformes restent soutenues partout en Europe, bien qu’elles évoluent de façon divergente. Elles progressent outre-Manche et en Allemagne quand elles reculent légèrement en Pologne.

ALLEMAGNE : léger redressement des abattages

En Allemagne, le léger redressement des abattages de réformes depuis le début d’année rencontre une demande des opérateurs un peu plus ferme. Mais le nombre d’abattages reste limité d’après AMI. Sur les quatre premières semaines de 2023, les réformes dépassaient à peine le faible niveau de 2022 (+2% /2022) et restaient inférieures aux niveaux observés depuis le début de la décennie (-15% /2021 et -13% /2020).

Avec une offre plutôt en phase avec la demande d’après AMI, les cotations sont restées soutenues depuis le début de 2023. En semaine 5, le cours de la vache O atteignait 4,13 €/kgéc (+5% /2022 et +56% /2021), soit une progression de +16 centimes (+4%) par rapport à la dernière cotation de 2022.

Comme ailleurs dans la zone euro, l’inflation en Allemagne reste élevée. C’est particulièrement vrai pour le secteur alimentaire. En janvier 2023, si l’inflation sur un an des produits alimentaires frais n’échappent pas à la règle (+20% /2022), les augmentations des prix sont restées très hétérogènes. La hausse des prix des fromages et des margarines et huiles ont flambé (+42%) quand les prix des légumes (+6%) ou surtout des fruits (+2%) ont enregistré des hausses plus « raisonnables ». Du côté des viandes, la viande bovine (+16%) connait une inflation plus modérée que la volaille (+23%). La hausse des prix du porc reste plus faible (+10%).

POLOGNE : les cours des réformes en léger repli

En Pologne, les cotations des réformes sont en léger repli depuis le début de 2023. En semaine 4, le cours de la vache O est repassé sous la barre des 4 euros, à 3,97 €/kg de carcasse (+6% /2022 et +53% /2021), soit -10 centimes depuis le début de l’année (-3%).

D’après l’enquête cheptel de décembre dernier, le nombre total de bovins présents en Pologne était en hausse à près de 6,45 millions de têtes (+1% /2021). Toutefois, cette hausse découle principalement de la progression du nombre de bovins de moins d’un an et du nombre de bovins âgés de 2 ans et plus (hors vaches). D’après l’enquête polonaise, dont les résultats restent fragiles, le cheptel de vaches aurait tout de même diminué de plus de 117 000 têtes sur un an (-5%), à environ 2,17 millions de têtes.

IRLANDE : abattages dynamiques et cotations soutenues

En Irlande, le rythme d’abattages des réformes est toujours élevé depuis le début de 2023. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de vaches étaient en hausse marquée depuis le début de l’année (semaines 1 à 4 : +19% /2022 et 2021).

Les cotations restent soutenues, notamment grâce à l’export et à la demande pour la viande de transformation. En semaine 4, le cours de la vache O atteignait 4,45 €/kg de carcasse (+24% /2022 et +46% /2021). La cotation du bœuf R3 était également en hausse à 5,21 €/kg (+20% /2022 et +36% /2021).

Les exportations irlandaises de viande bovine pourraient avoir battu un record en 2022. Les opérateurs irlandais ont en effet profité de l’offre nationale abondante pour proposer sur le marché européen des volumes supplémentaires à des prix très compétitifs . Sur les onze premiers mois de l’année, elles ont approché les 527 000 téc (+12% /2021 et +8% /2020) d’après Eurostat, particulièrement dynamique vers le Royaume-Uni (+18% /2021), l’Italie (+23%) et la France (+23%).

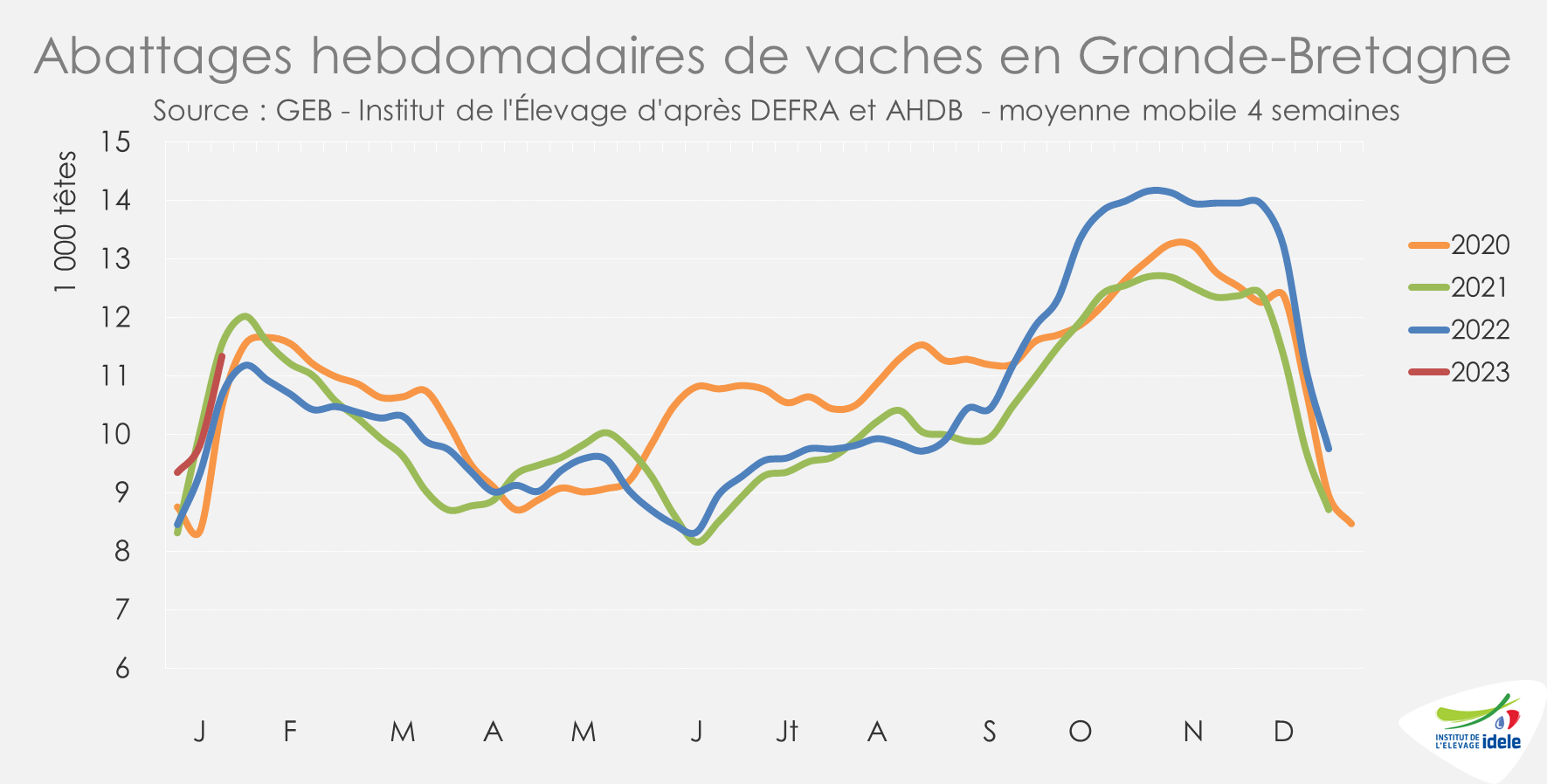

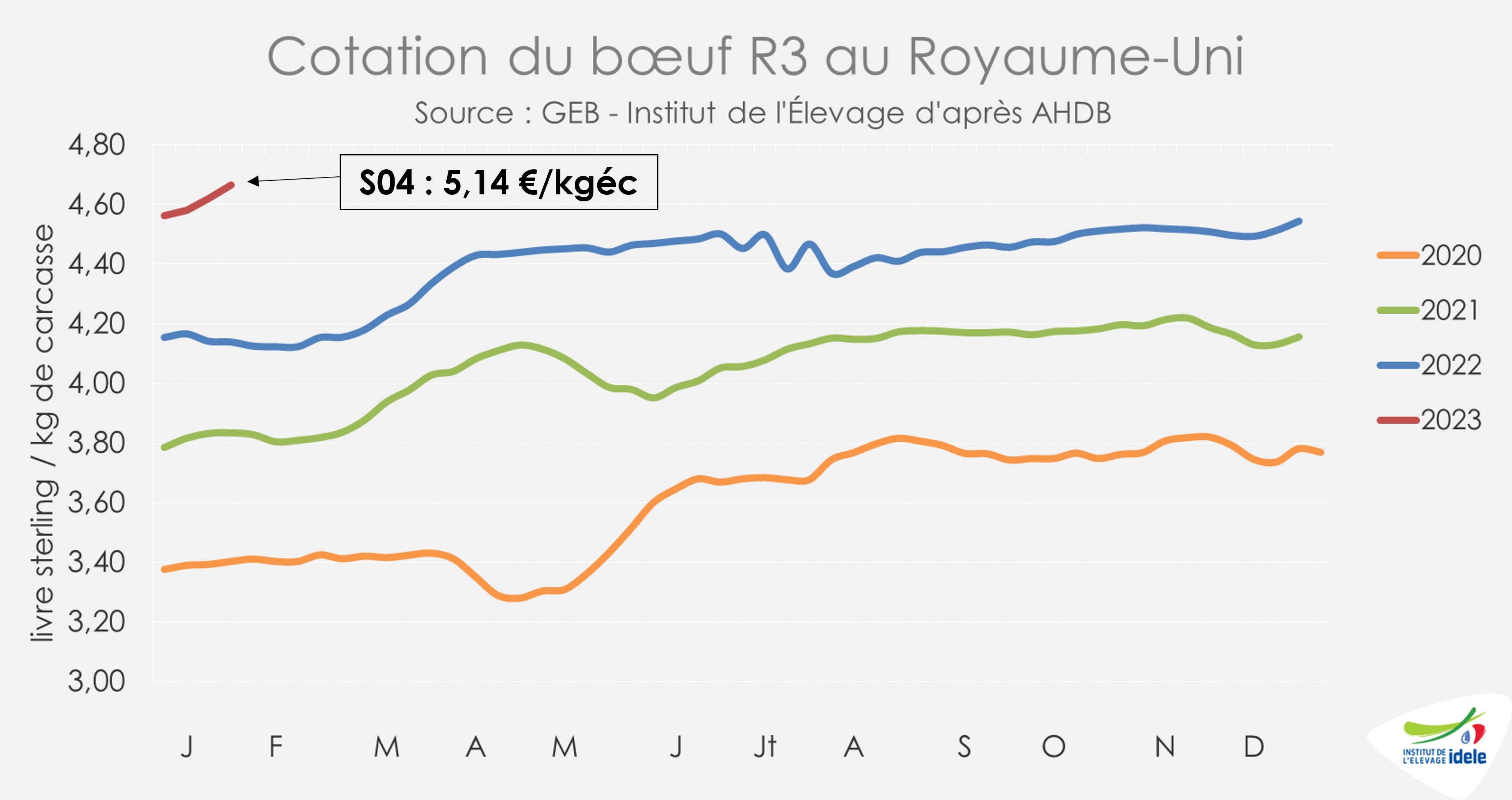

ROYAUME-UNI : les cotations en hausse

Au Royaume-Uni, la production totale de viande bovine en 2022 a dépassé les 906 000 tonnes, niveau supérieur au faible total de 2021 (+2%) et équivalent à la moyenne des 5 années précédentes. Toutes les catégories d’animaux ont vu leurs effectifs abattus progresser entre 2021 et 2022.

Depuis le début de 2023, les abattages de bovins sont légèrement plus dynamiques que fin 2022. Sur les quatre premières semaines de 2023, les abattages de gros bovins ont atteint un niveau intermédiaire entre les deux années précédentes (+4% /2022, -11% /2020). Idem pour les abattages de vaches (+6% /2022, -2% /2020).

Après la baisse saisonnière de l’automne dernier, les cours des réformes sont orientés à la hausse depuis le début du mois de décembre 2022. En semaine 4 de 2023, la cotation de la vache O atteignait ainsi 3,82 £/kg de carcasse (+31% /2022 et +44% /2021). Elle a progressé de 15 pence depuis le début de l’année (+4%). Avec une livre en léger recul par rapport à l’euro, la cotation atteignait 4,27 €/kg.

La tendance est la même pour les cours des animaux plus jeunes (prime cattle). Ainsi, le cours du bœuf R3 a progressé de 10 pence depuis le début de l’année (+2%), à 4,67 £/kg (+13% /2022 et +22% /2021) en semaine 4, soit 5,14 €/kg.

Sur les 11 premiers mois de 2022, les importations britanniques de viandes bovines réfrigérées et congelées ont atteint à 212 000 tonnes (-3% /2021). Si la viande bovine réfrigérée reste la principale catégorie d’importation, la part des importations de viande congelée a progressé, passant d’environ 32 % en 2019-2021, à plus de 37 % en 2022.

Sur la même période, les exportations britanniques de viandes bovines réfrigérées et congelées ont dépassé les 113 000 tonnes (+23% /2021), rebond post-Brexit et post-covid.