Au début du reconfinement, les cotations des femelles conformées restent très supérieures à celles des campagnes précédentes, tandis que celles des JB restent au plancher. Comme mi-mars, les mesures de restrictions drastiques affectant la RHD ont profité à la vente au détail : les ventes de viandes hachées en GMS se sont à nouveau envolées.

Stabilité des cours des vaches les mieux conformées, les moins conformées ont résisté

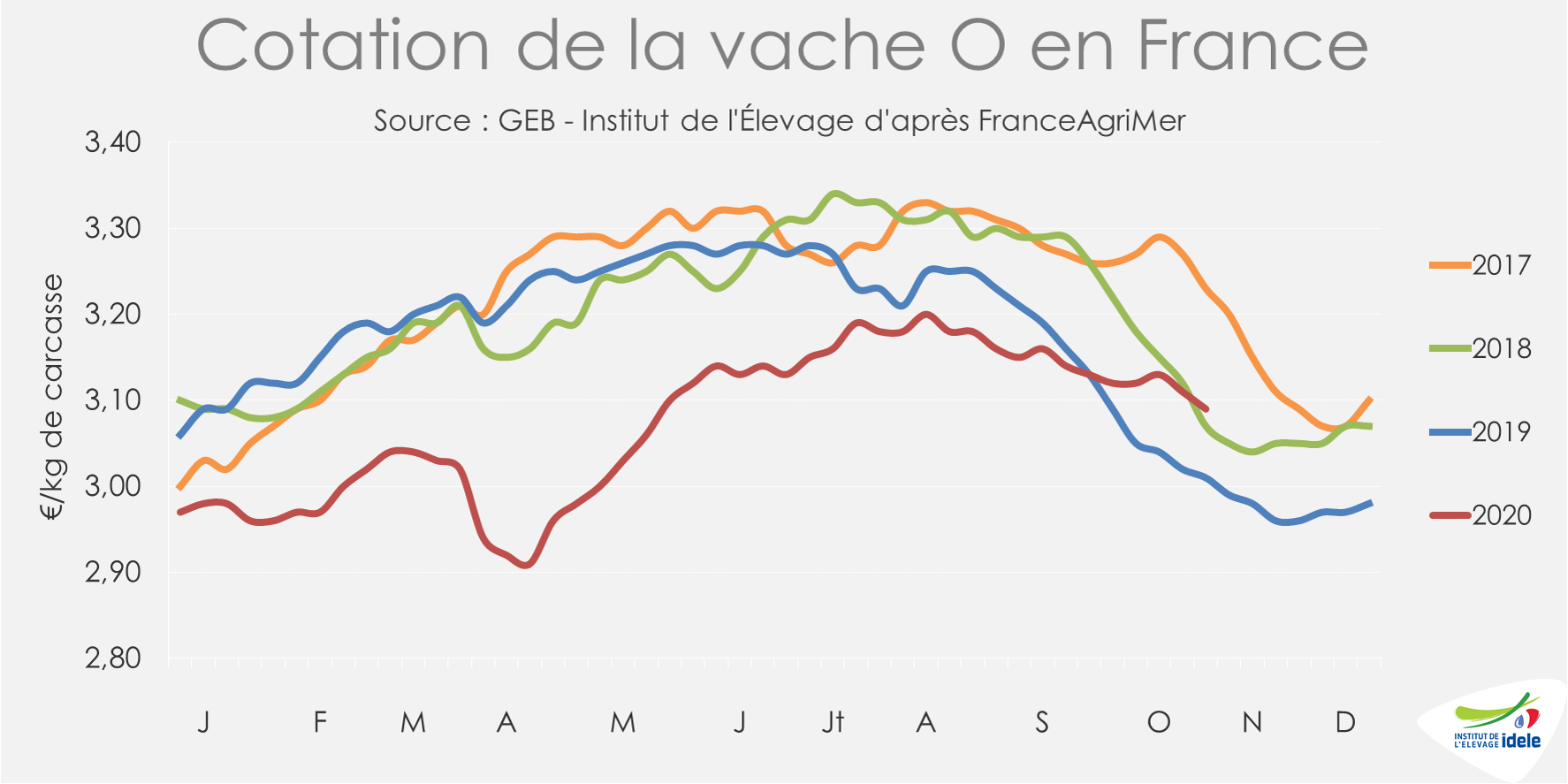

Lors de la 1ère vague de Covid-19, les cours des femelles les mieux conformées ont bénéficié d’un report partiel de consommation depuis la RHD vers la boucherie et la GMS qui privilégient la viande française, répondant ainsi à la demande d’une majorité de consommateurs. En effet, d’après plusieurs études sur l’évolution de la consommation, l’origine du produit alimentaire est en ces temps de crise un des principaux marqueurs de confiance et de qualité, malgré les contraintes croissantes sur le pouvoir d’achat. Les cotations des femelles restent ainsi relativement stables depuis de nombreuses semaines. L’entrée en vigueur du reconfinement en semaine 44 devrait consolider les prix des femelles. Ainsi, en semaine 45, la cotation de la vache U atteignait 4,54 €/kg éc (+4% /2019 et +2% /2018) et celle de la vache R 4,00 €/kg éc (+7% /2019 et +7% /2018).

Profitant de cette dynamique, les cours des vaches les moins conformées n’ont pas, jusqu’ici, connu de réelle baisse saisonnière pourtant habituelle à cette période. Ceux-ci restent supérieurs aux années précédentes. En semaine 45, la vache P cotait 2,84 €/kg éc (+11% /2019 et +6% /2018) et la vache O 3,09 €/kg éc (+3% /2019 et +1% /2018). Ces cours sont néanmoins orientés à la baisse (-3 centimes pour la vache O et -5 centimes pour la vache P en quatre semaines) en lien avec la saisonnalité des sorties de vaches laitières, mais peut-être aussi avec la 2nde vague de Covid-19 qui affecte le marché européen.

Les cours des JB piétinent

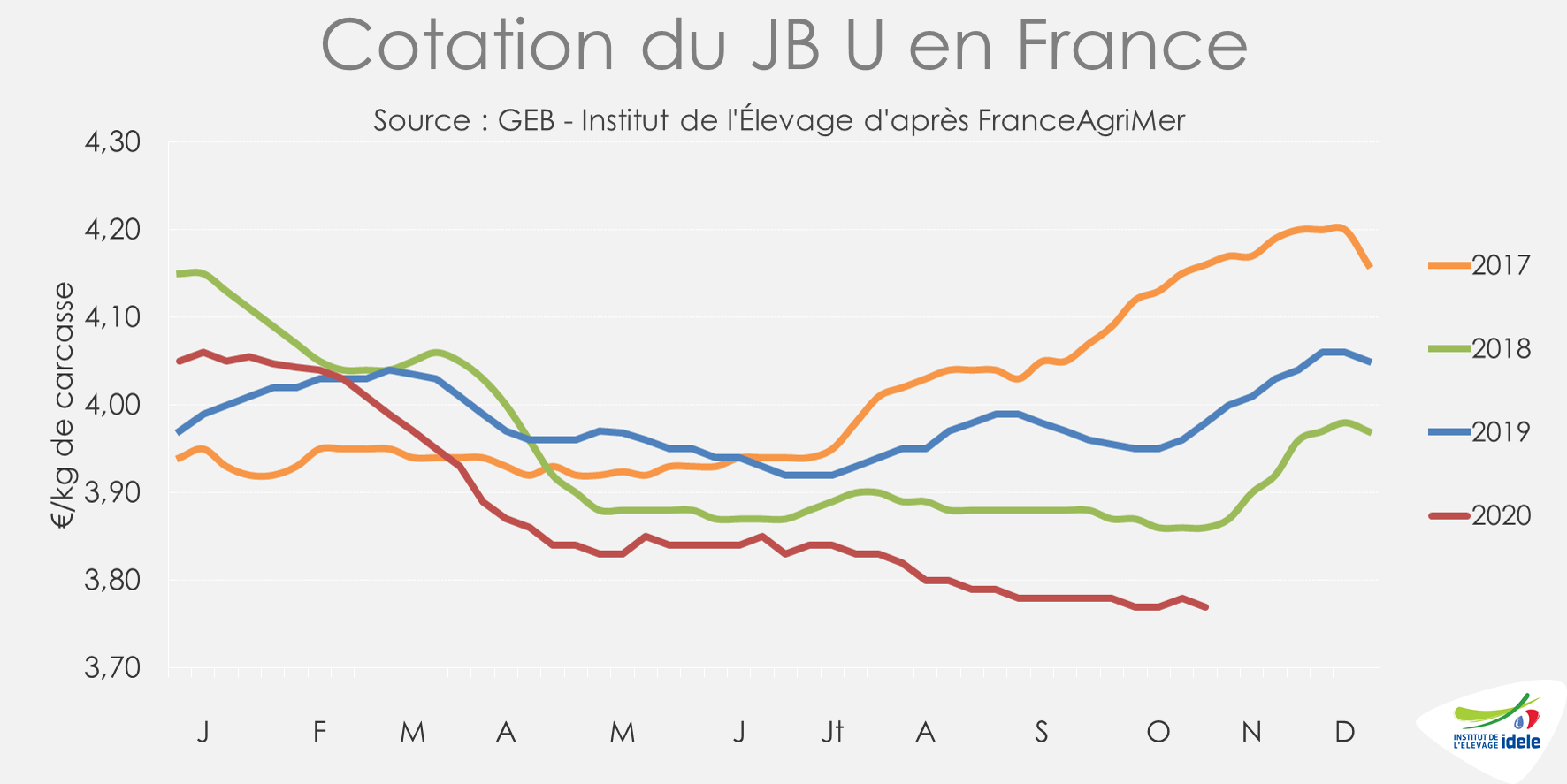

Les cours des JB restent au plancher, sous la pression du nombre de JB à sortir en France et d’un marché européen poussif (voir article prix Europe). Le JB cotait 3,77 €/kg de carcasse en semaine 45 (-5% /2019 et -2% /2018), le JB R 3,60 €/kg (-5% /2019 et -3% /2018) et le JB O 3,17 €/kg (-2% /2019 et -3% /2018).

Relative stabilité des abattages de vaches, mais hausse des sorties de JB

D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins ont été en très légère hausse entre les semaines 41 et 45 (incluant les mesures de couvre-feu partiel puis la 1ère semaine complète de reconfinement) : en têtes (+1% /2019) comme en tonnes (+2% /2019). Sur cette période, les abattages de vaches de type laitier sont restés stables en têtes comme en tonnage. Les abattages de vaches de type viande sont stables en têtes mais progressent légèrement en tonnage (+1% /2019).

Sur les cinq semaines 41 à 45, les abattages de JB de type viande ont progressé de +2% en têtes et de +4% en tonnage par rapport à 2019. Ceux de JB de type lait étaient en hausse de +14% en têtes et de +16% en tonnage. Les retards de sorties initiés au printemps se ressentent toujours actuellement, mais l’écart d’âge à l’abattage avec 2019 se réduit. Les JB viande abattus sont plus âgés de 7 jours / 2019, contre +11 jours début octobre.

Les échanges ont repris en septembre

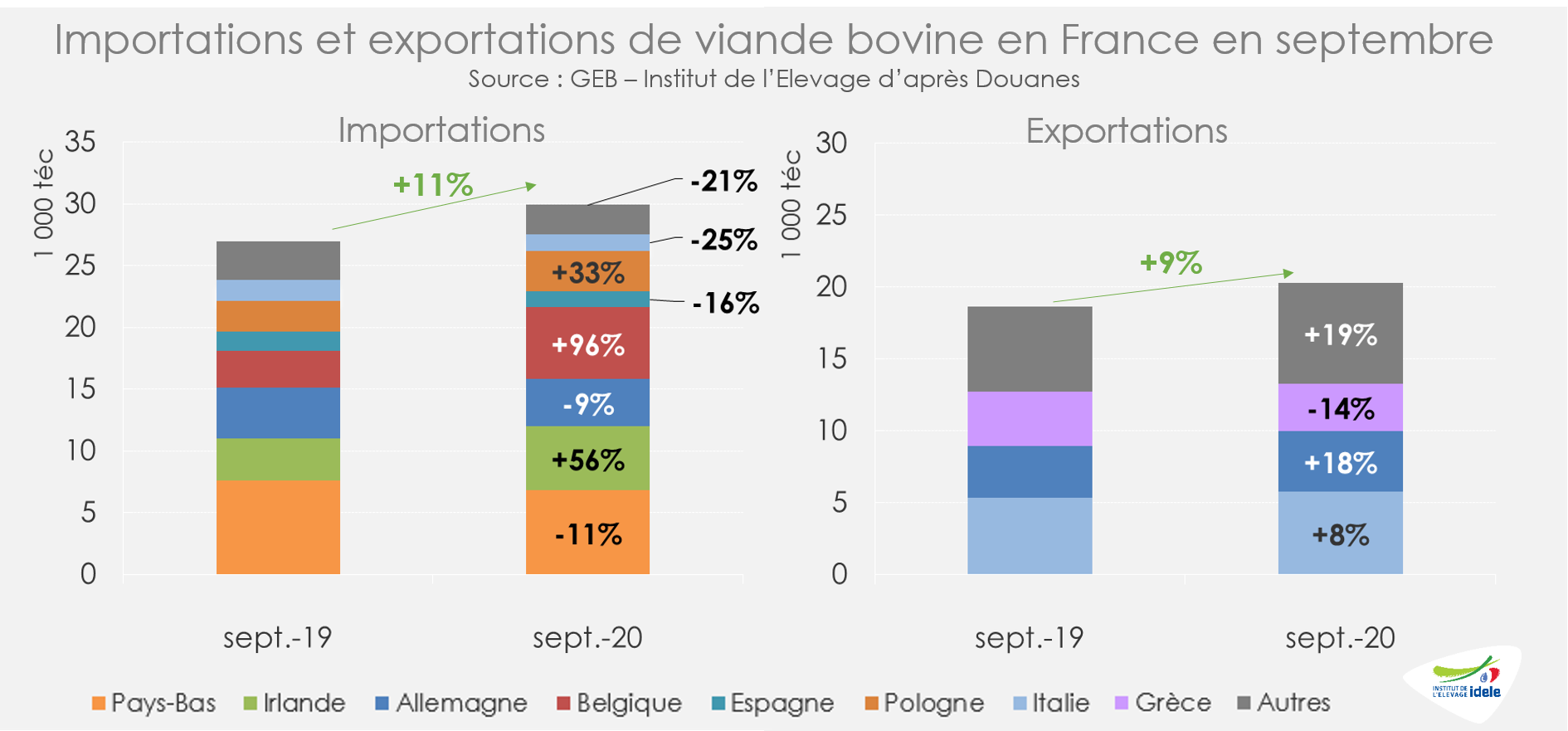

Alors que les échanges français de viande bovine étaient encore en retrait en août suite aux effets de la pandémie de Covid-19, ils se sont nettement redressés en septembre. Les importations françaises de viande bovine ont ainsi approché les 30 000 téc (+11% /2019) quand les exportations ont atteint 20 300 téc (+9%).

Côté importations, trois origines sont particulièrement performantes :

- La Pologne, avec 3 300 téc exportées vers la France (+33% /2019).

- L’Irlande, avec 5 200 téc expédiées (+56% /2019). Si ce volume reste élevé, le mois de septembre 2019 avait alors été marqué par une grève des approvisionnements des abattoirs par les éleveurs,

- La Belgique, avec 5 800 téc envoyé (x2 /2019).

Côté exportations, les envois ont été dynamiques vers l’Allemagne (+18% /2019 à 4 300 téc) et l’Italie (+8% à 5 800 téc). Seuls les envois vers la Grèce sont restés limités (-14% /2019 à 3 300 téc).

En cumul sur les trois quarts de l’année, les échanges sont cependant restés inférieurs aux années précédentes, affectés notamment par les mesures restrictives appliquées entre mars et mai. Les importations de viande bovine ont ainsi plafonné à 211 000 téc, plus bas total sur les trois premiers trimestres depuis 2003 (-15% /2019 et -13% /2018). Les exportations ont mieux résisté sur la période, à 162 000 téc (-3% /2019 et -10% /2018), mais c’est tout de même le plus bas total depuis 2001.

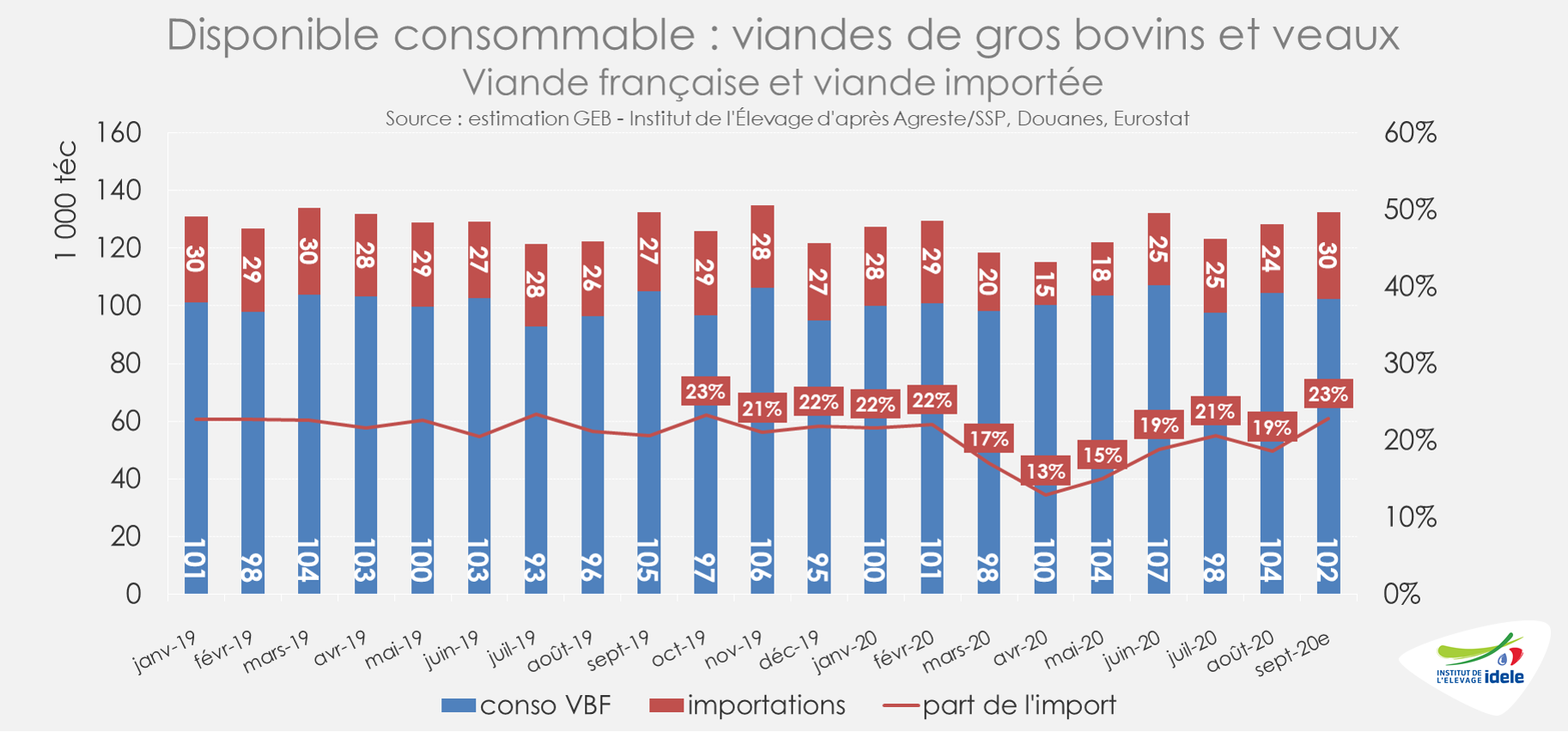

En septembre, d’après nos estimations, le disponible consommable est resté stable (= /2019) après trois mois de hausses successives. Le retard accumulé lors du confinement n’a cependant été que partiellement comblé. En cumul sur les 3 premiers trimestres, la consommation calculée par bilan atteignait 1 128 000 téc, soit 30 000 téc de moins que sur les 9 premiers mois de 2019 (-3%).

La baisse du disponible consommable pendant le confinement a été principalement liée à la chute des importations. En effet, sur les 9 premiers mois de l’année, la demande française de viande bovine (veau inclus) adressée à la production indigène a, elle, progressé en bilan d’un peu plus de 1%.

En septembre 2020, la part des imports dans les disponibilités totales était revenue à 23% d’après nos estimations, une part similaire à celle d’avant le premier confinement. Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur interprétée !

Du côté des ventes au détail, les nouvelles mesures de restriction imposées par le Gouvernement semblent avoir eu initialement des effets similaires sur les achats des ménages à ceux du 1er confinement. IRi a enregistré en semaine 44 une très forte hausse des ventes des rayons alimentaires en grande surface : +21% sur les PGC alimentaires et + 10% pour les rayons traditionnels, dont +13% pour le rayon boucherie. Ces performances n’ont cependant pas été confirmées en semaine 45.

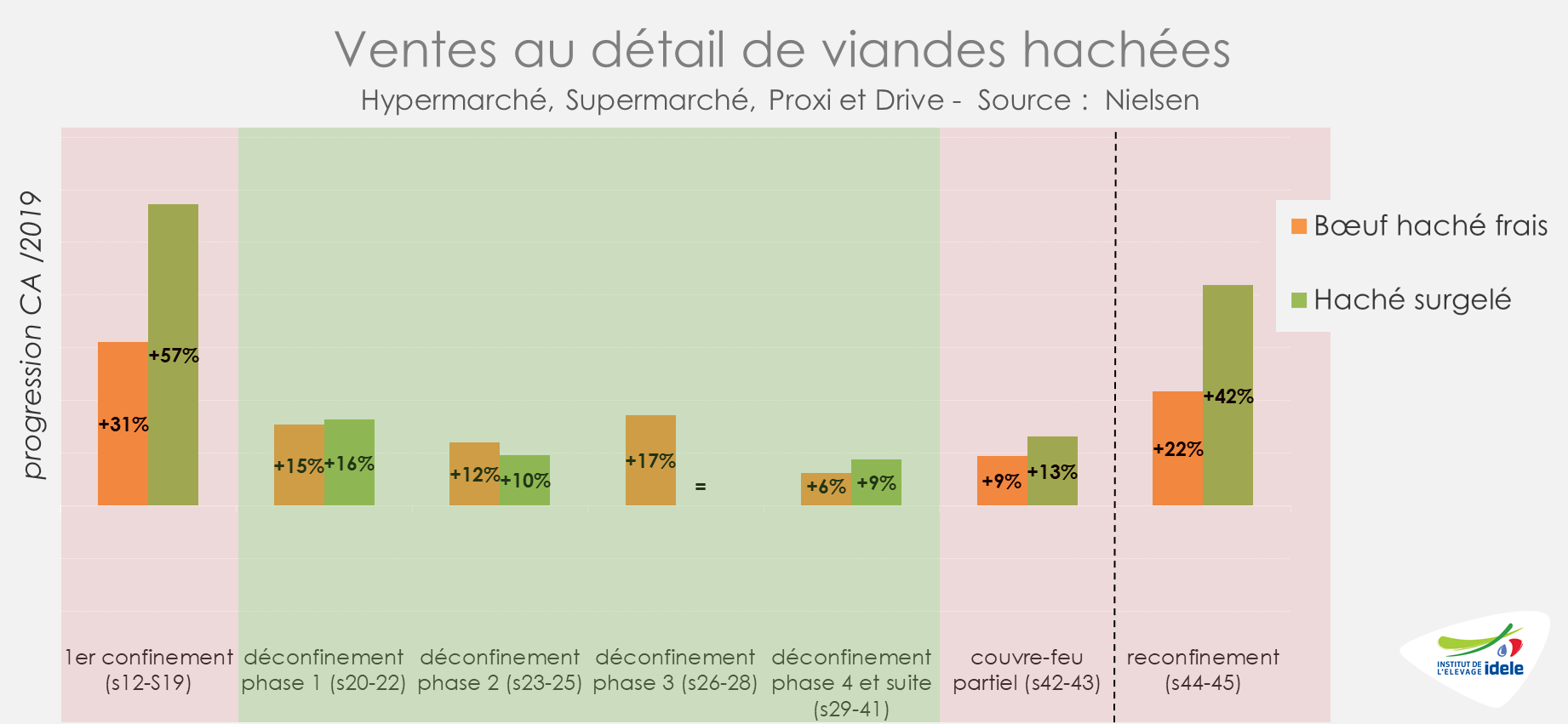

En attendant, les achats de viandes hachées par les ménages ont également atteint des niveaux proches du 1er confinement d’après Nielsen en semaines 44 et 45. Lors de ces deux premières semaines de « reconfinement » et de fermeture d’une large part de la RHD, les ventes au détail de viande bovine hachée fraîche (+22% /2019 en valeur), mais surtout de viande hachée surgelée (+42%) ont explosé à des niveaux proches de ceux atteints sur l’ensemble du 1er confinement (semaines 12 à 19).