La baisse saisonnière marquée des cours des vaches laitières s’est arrêtée à un bas niveau. Les prix des réformes allaitantes les mieux conformées continuent de fléchir et la décapitalisation reste marquée. Les importations sont toujours en hausse.

Des prix toujours dégradés

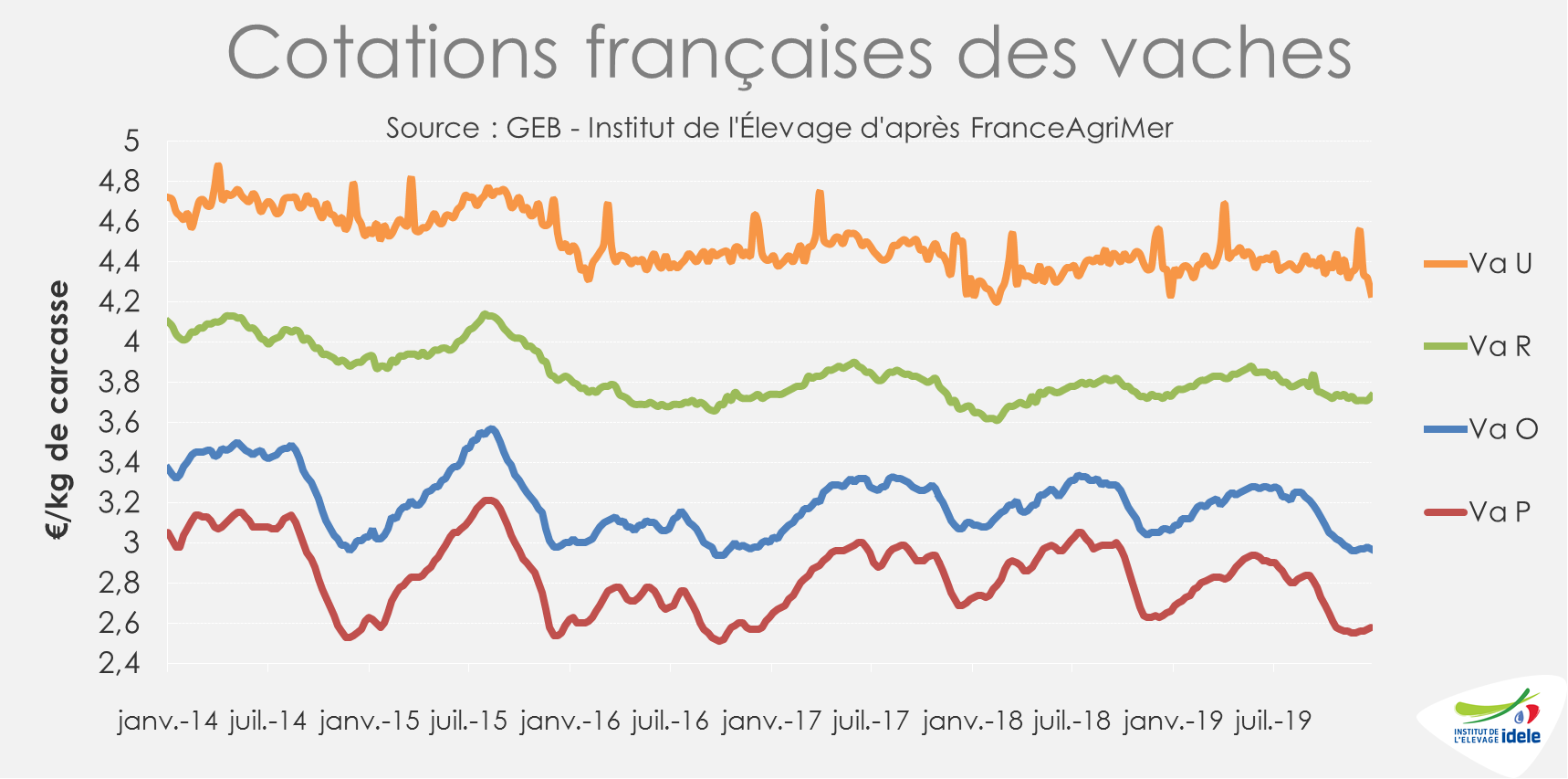

La baisse saisonnière marquée des cotations des vaches laitières semble enfin avoir pris fin. Mais face à un marché européen toujours déprimé, les cours demeurent sensiblement inférieurs à ceux des deux années précédentes à pareille époque. Le prix des vaches O et P se sont appréciés de respectivement +1 et +3 centimes sur les 4 dernières semaines (+1%) pour atteindre début janvier 2,97 €/kg de carcasse (-3% /2019 et -4% /2018) et 2,58 € (-3% /2019 et -5% /2018).

Même constat pour les vaches R dont les cours ont repris sur la même période 2 centimes (+1%). Mais la cotation de la vache U en a perdu 13 cts (-3%). Les prix sont équivalents à ceux de l’année dernière à respectivement 3,73 €/kg début janvier (=/2019 et +1% /2018) et 4,24 €/kg (= /2019 et -2% /2018).

Le bilan de l’année 2019 est mitigé. En moyenne sur l’ensemble de l’année 2019, les cotations des vaches U et R se sont appréciées de respectivement +4 et +6 centimes /2018 quand les cours des vaches O et P se sont dépréciés de respectivement 3 et 10 centimes et ce alors que le second semestre 2018 avait été marqué par des réformes massives à travers l’UE en lien avec un épisode de sécheresse estivale sévère et des prix bas.

Des abattages toujours limités

En décembre, les abattages de vaches laitières comme de vaches allaitantes ont progressé (+3% /2018). Mais cette hausse s’inscrit en comparaison d’un mois de décembre 2018 où les abattages de réformes avaient été limités après les afflux record de l’automne liée à la sécheresse estivale de 2018. Les abattages sont en fait plutôt limités par rapport à 2017, en réformes laitières (-2%) comme en allaitantes (-1%).

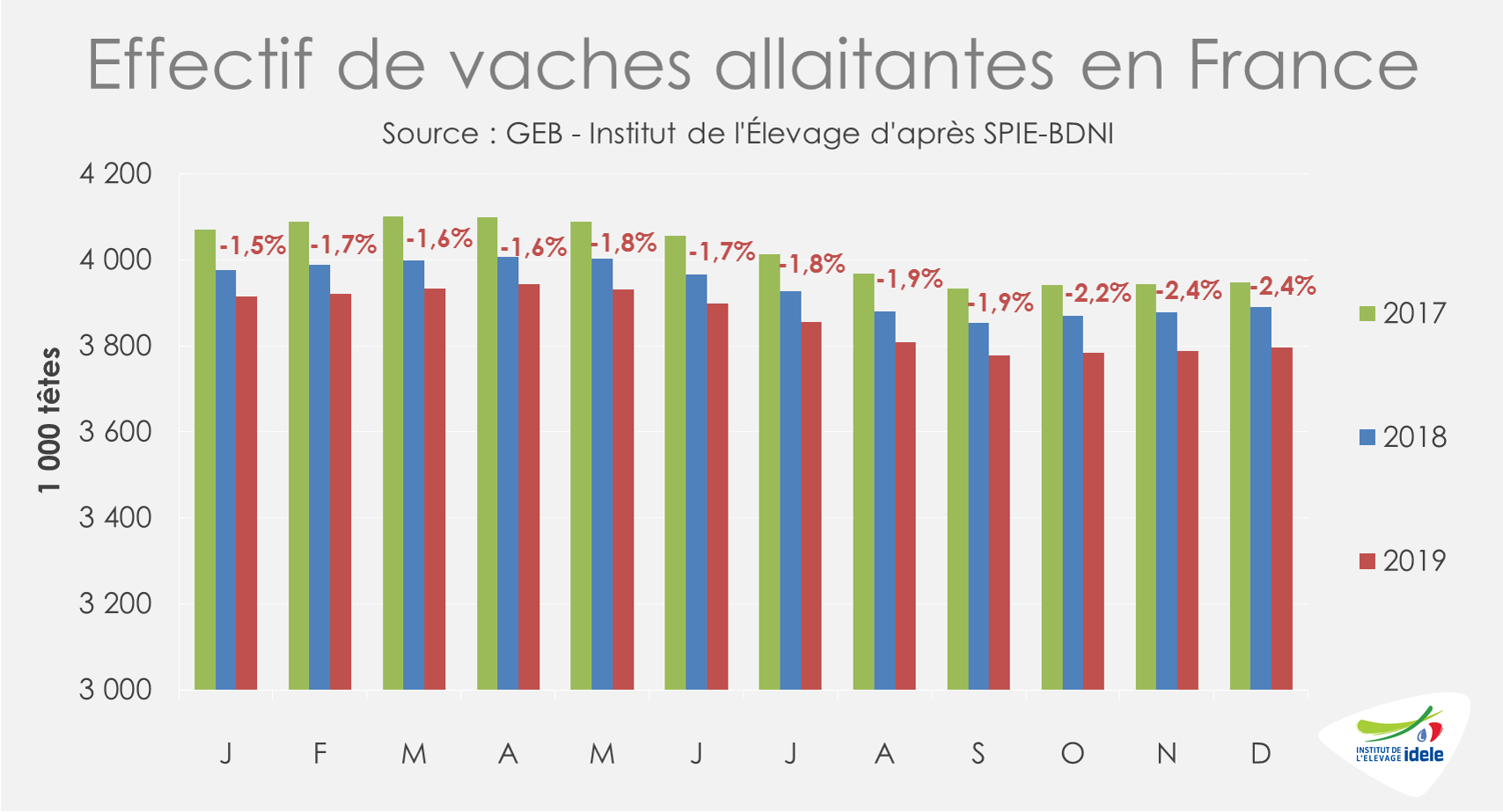

Rythme de décapitalisation soutenu

Le rythme de la décapitalisation allaitante reste soutenu par rapport au 1er semestre 2019. Au 1er décembre 2019, le cheptel de vaches allaitantes comptait 91 000 têtes de moins qu’un an auparavant et peinait à atteindre 3,80 millions de têtes (-2,4% /2018 contre -1,7% à la fin du 1er semestre).

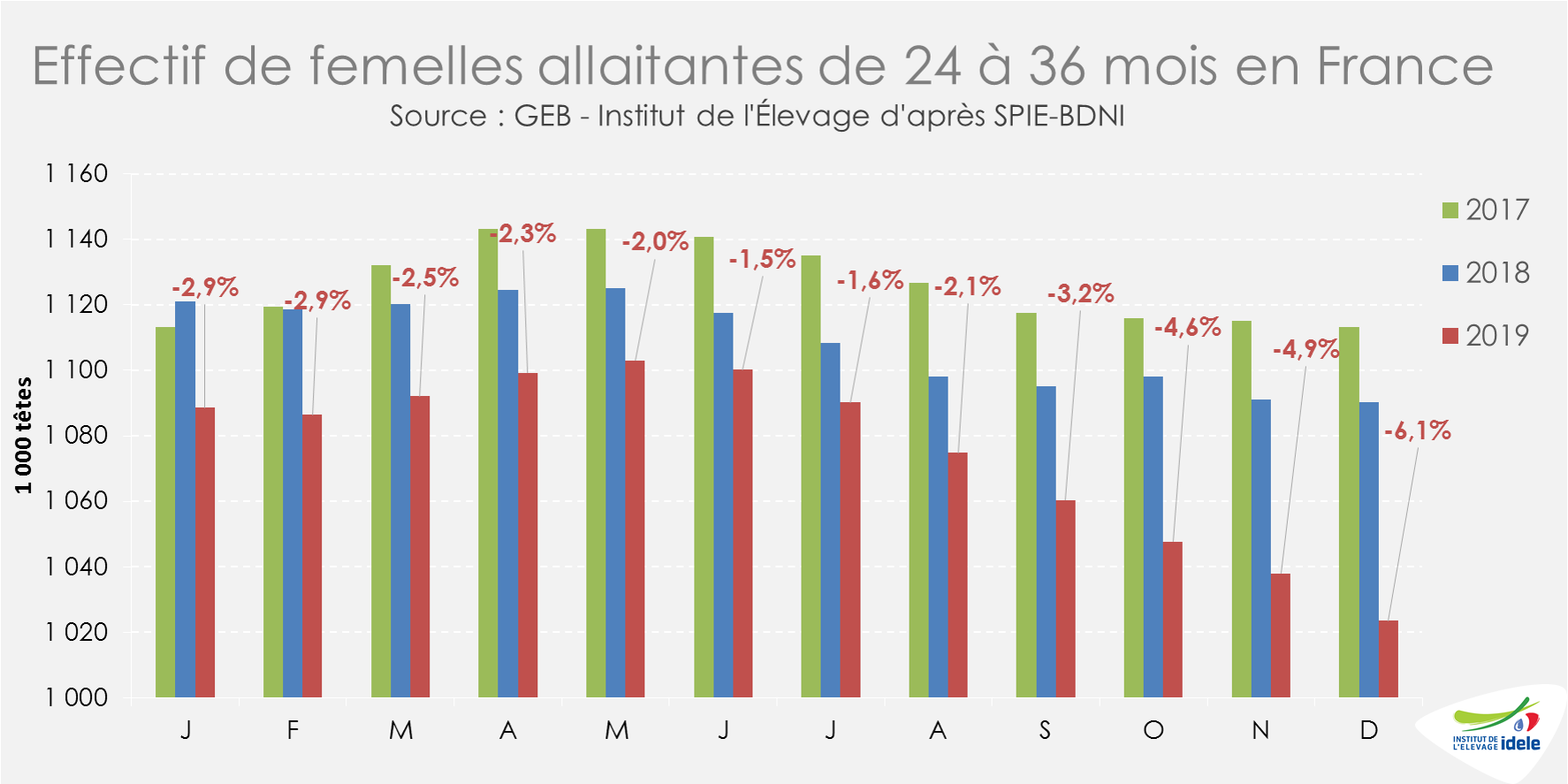

Entre janvier et novembre, la baisse des sorties (-14 000 têtes /2018) a compensé moins d’un tiers de la baisse des entrées de génisses allaitantes dans le troupeau (-44 000 têtes). Et les effectifs de femelles allaitantes de 24 à 36 mois sont désormais en net retrait. Au 1er décembre 2019, le déficit atteignait 67 000 têtes (-6,4% /2018) contre 32 400 au 1er janvier de la même année (-2,9% /2018).

Côté cheptel laitier, le constat est similaire. La baisse du nombre de vaches atteignait 56 000 têtes au 1er décembre 2019 (-1,4% /2018).

Les importations en hausse ne bénéficient toujours pas à la Pologne

En cumul sur les 10 premiers mois de 2019, les importations françaises de viande bovine ont atteint 279 000 téc (+2% /2018 et +6% /2017). Ce sont notamment les importations de viande réfrigérée (+4% /2018 et +5% /2017, à 176 500 téc) et de viande transformée (+9% /2018 et +29% /2017, à 20 200 téc) qui en sont les moteurs. En effet, les approvisionnements en viande congelée sont eux en retrait par rapport à l’année dernière (-4% /2018 et +3% /2017, à 81 200 téc).

La Pologne, dont les exportations de viandes congelées sont en hausse, ne bénéficie toujours pas de cette ouverture supplémentaire du marché français. Les scandales de début 2019 limitent ainsi les importations de viande polonaise réfrigérée et congelée (-23% /2018 à 20 900 téc). L’Allemagne (-2% à 42 600 téc) et la Belgique (-1% à 26 200 téc) voient également leurs exportations vers la France limitées.

La plupart des autres exportateurs européens bénéficient eux de cette progression des achats français de viande bovine réfrigérée et congelée. L’Irlande (+10% /2018 à 46 300 téc) dépasse désormais l’Allemagne et devient le 2ème fournisseur de la France malgré le blocage des abattoirs irlandais mi-septembre.

La consommation fléchit

La consommation de viande bovine en France calculée par bilan a sensiblement diminué en octobre (-6% par rapport à un niveau élevé en 2018). En cumul sur les 10 premiers mois de 2019, elle estimée à 1 282 900 téc, soit un niveau intermédiaire entre ceux des deux années précédentes (-1,2% /2018 et +1,4% /2017).