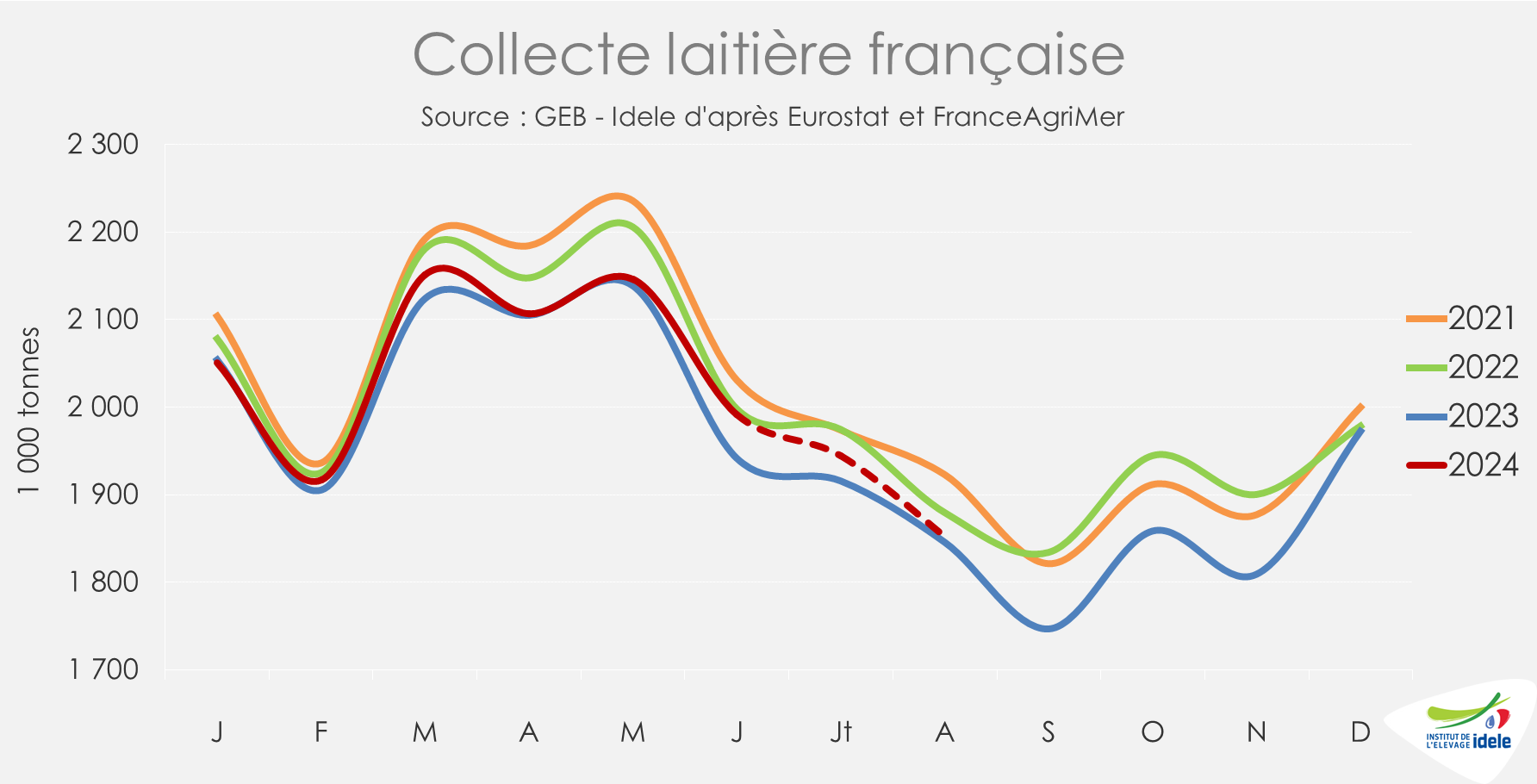

La collecte laitière française a poursuivi une dynamique positive cet été. Toutefois, l’arrivée de la Fièvre Catarrhale Ovine (FCO) et la reprise de la maladie hémorragique épizootique (MHE) inquiètent la filière pour l’automne. Parallèlement, les ventes en magasins sont soutenues depuis le début de l’année, malgré un repli durant l’été.

Collecte française : entre optimisme et menaces sanitaires pour l’automne

En juin, la collecte laitière française a progressé de +2,6% /juin 2023, renforçant ainsi la dynamique positive observée depuis le début de l’année. Selon les enquêtes hebdomadaires de France Agrimer, la collecte aurait progressé sur un an de +1,5 % en juillet et de +0,3% en août. Sur 8 mois, la collecte serait en hausse de +0,8% /2023. La très bonne qualité des maïs ensilage récoltés en 2023, combinée à des conditions de pâturage particulièrement favorables cet été, a eu des effets indéniables. Début août, la chaleur a toutefois affecté la production. Au cours du 1er semestre, la hausse de la collecte a été très marquée en région Grand Est (+4,4% /2023) et en Pays de la Loire (+2%). Elle a été plus modérée en Haut de France (+1%) et en Bretagne (+0,5%) et stable en Normandie. Les mois de juillet et août ont été très positifs dans ces régions avec des augmentations notables : +2,6% en région Grand Est, +1,9% en Normandie, +1,5% en Pays de la Loire, +1,3% en Bretagne et +0,9% en Haut de France.

La collecte semble bien orientée pour l’automne et l’année 2024 pourrait se solder par une reprise après 3 années de recul. Les maïs ensilage de 2024 sont plutôt attendus avec des rendements prometteurs et une bonne qualité. L’inquiétude principale porte sur la date de récolte, alors que les semis ont souvent été très tardifs. Des surfaces importantes seront récoltées en octobre mais dans quelles conditions ? L’herbe récoltée au printemps ne s’avère pas de grande qualité par manque d’ensoleillement et excès de précipitations et nécessitera d’être complémentée. Toutefois, des ensilages et enrubannages de qualité ont pu être réalisés cet été.

La rentrée a toutefois été perturbée par la propagation rapide de la Fièvre Catarrhale Ovine (FCO) de sérotype 3 arrivée en France par le Nord. Détectée pour la première fois aux Pays Bas en septembre 2023, elle s’est étendue à la Belgique, à l’Allemagne et au Royaume Uni. Elle a atteint la France, le Luxembourg et le Danemark en août 2024. Dans les élevages laitiers touchés, la maladie peut entraîner une chute significative de la production pendant plusieurs semaines, ainsi que des cas d’avortements et de vêlages précoces. A la fin août aucun impact notable sur la collecte nationale n’a été constaté mais les inquiétudes sont vives pour l’automne. D’autant que la maladie hémorragique épizootique (MHE) a repris de l’ampleur cet été.

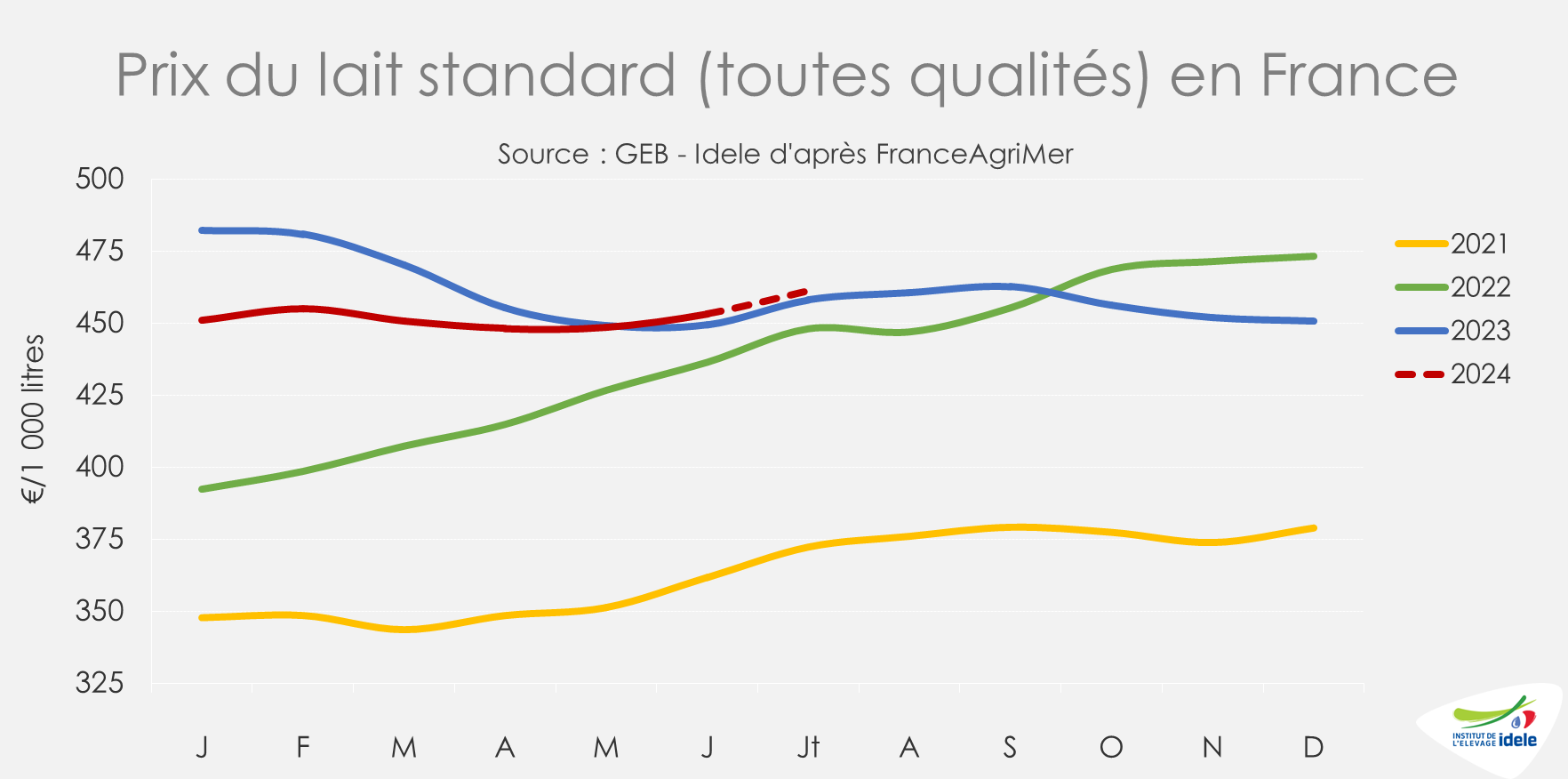

Prix du lait en hausse

Depuis le début de l’année, le prix du lait standard (toutes qualités) en France avoisine les 450 €/1 000 l. En juillet, il serait en légère progression et atteindrait 461 €/1 000 l, sensiblement supérieur à juillet dernier (+0,6%). Cette hausse se serait poursuivie en août et septembre, de +5 à +10 €/1 000 l d’après l’Éleveur Laitier. Pour les mois à venir, on peut s’interroger sur l’impact de la progression du prix allemand, en hausse continue depuis le début de l’année et qui a de nouveau dépassé le prix français depuis mars 2024. Également, l’envolée des cours du beurre en France et en Europe ces dernières semaines (voir article beurre) perturbe le marché. Y aura-t-il des conséquences sur le prix du lait aux éleveurs ?

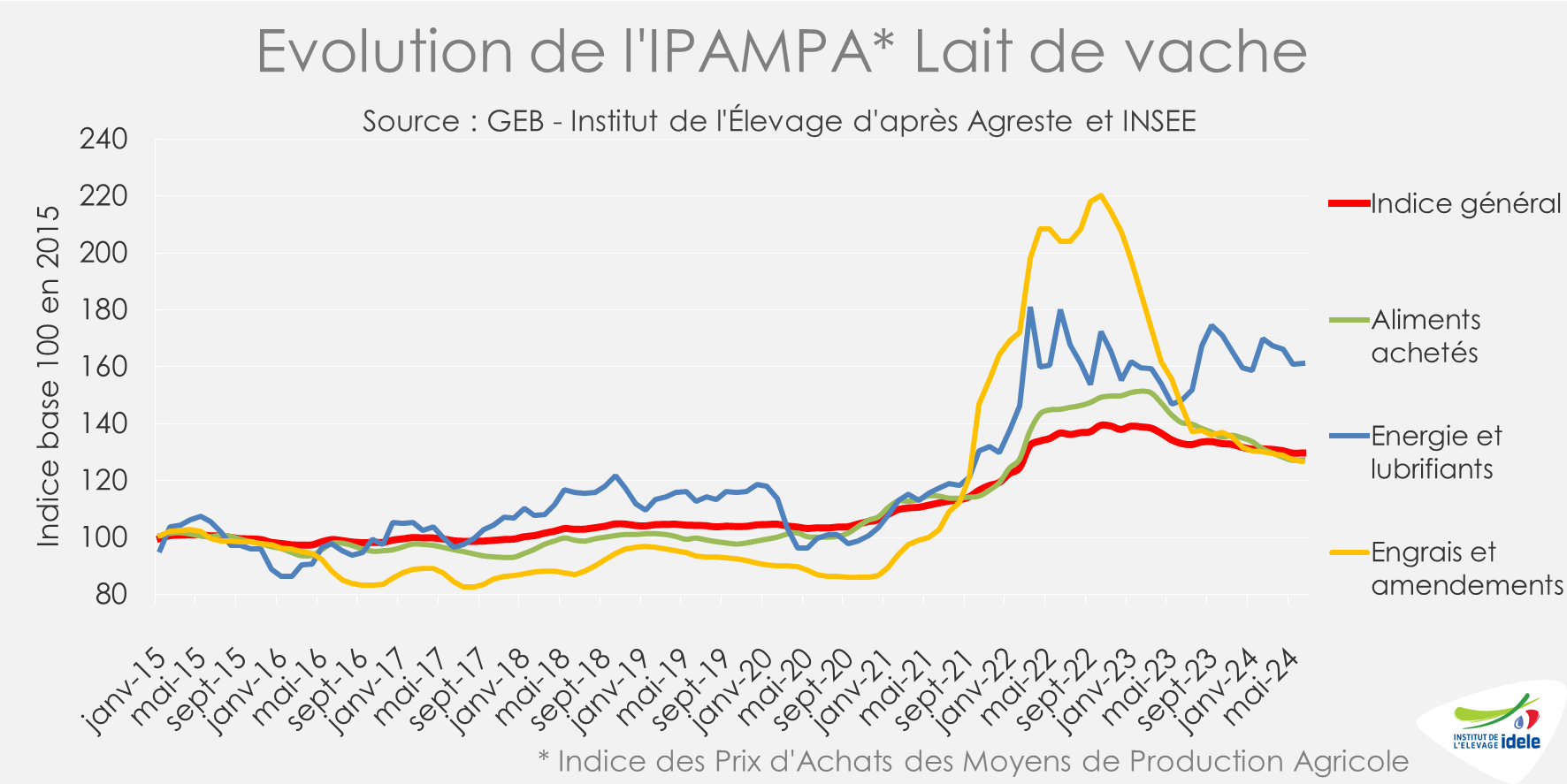

Du côté des charges en élevages, l’IPAMPA lait de vache (qui représente 50% des coûts de production), s‘est stabilisé en juin 2024 (stable /mai 2024 et -2,5% /juin 2023). Sur 1 an le recul est très marqué pour le poste aliment acheté (-9,4% /2023) et les engrais (-13,3%) et en hausse pour l’énergie (+8,8%).

La marge MILC, estimée à 144 €/1 000 l en juin, a baissé de -6 € en un mois sous l’effet d’un recul du produit lait, le produit de la vente des animaux s’étant quant à lui amélioré (hausse des cotations) et les charges stbilisées. La MILC a cependant augmenté de +6 €/1 000 l sur un an. Le produit lait est resté stable, les co-produits viande ont baissé (-3 €), tandis que les charges se sont aussi réduites (-10 €).

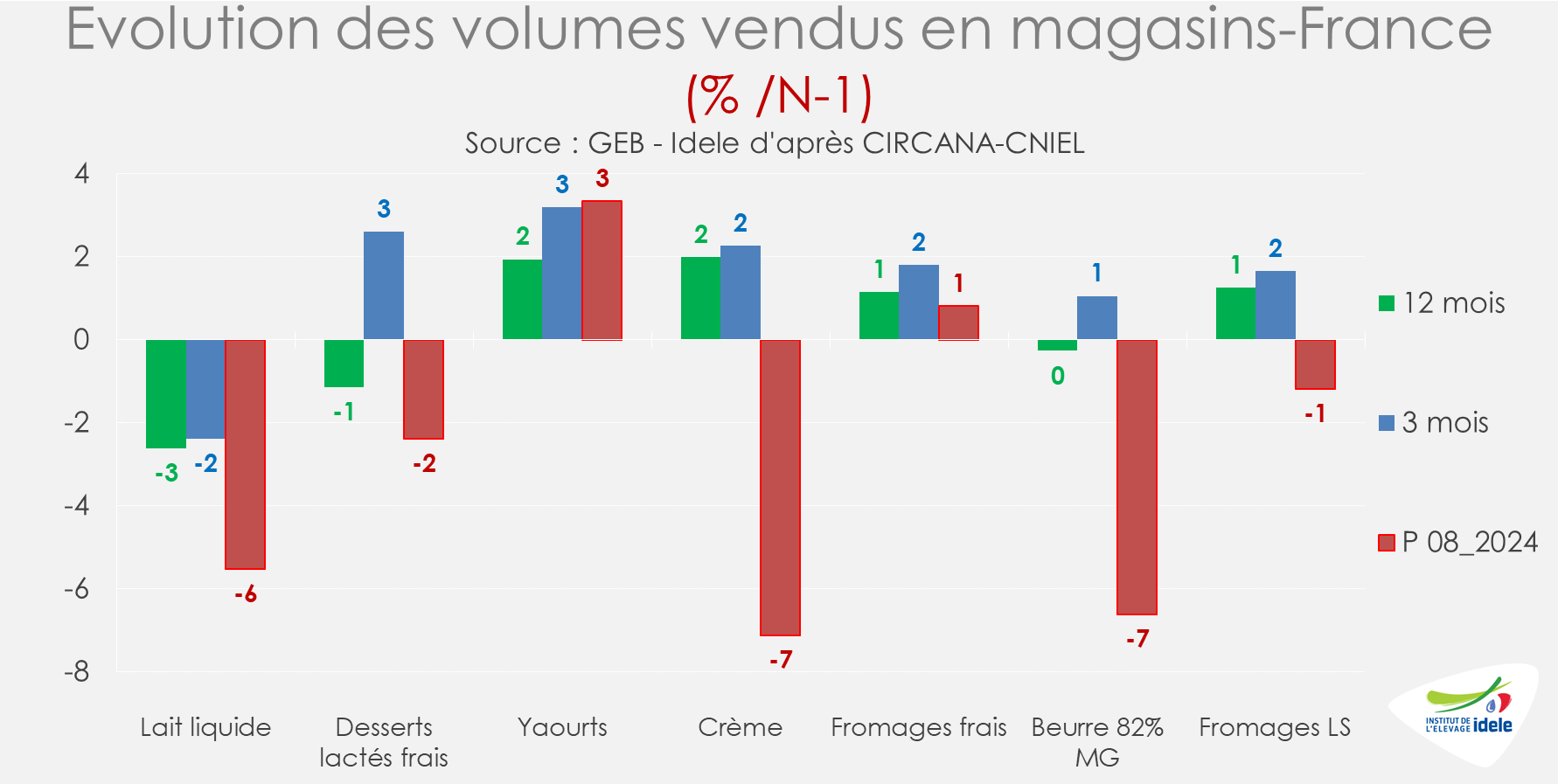

Bonne tenue de la consommation de produits laitiers avant un repli estival marqué

Sur les 8 premières périodes de l’année (cumul à mi-juillet), les ventes en magasins de produits laitiers en équivalent lait ont progressé de +0,5% /2023. Elles ont été particulièrement soutenues en périodes P5 (+1,8%), P6 (+3,7%) et P7 (+3,8%) avec des ventes en hausse pour tous les produits laitiers à l’exception des laits conditionnés. Les ventes ont cependant décroché en P8 (-3,3% – période du 14/07 au 11/08). L’été, habituellement synonyme de plus faible consommation de produits laitiers, a connu un repli marqué cette année, notamment pour la crème (-7%), le beurre (-7%) et le lait conditionné (-6%). Les tendances d’achat à la rentrée sont à surveiller.

Derrière cette bonne tenue des ventes en magasins se cache une baisse de valorisation dans les achats : les consommateurs s’orientent davantage vers les marques de distributeurs (MDD) aux dépens des marques nationales. Par exemple, dans le segment des produits ultra-frais, les marques nationales représentaient 51 % des volumes achetés en 2021, une part tombée à 46 % au premier semestre 2024. Pour le lait conditionné, où les MDD dominent déjà largement, les marques nationales représentaient 35 % des volumes en 2021, contre 31 % au premier semestre 2024. Les produits premiers prix occupent une faible part du marché des produits laitiers, mais leurs volumes de vente sont en progression. Pour la crème conditionnée, où leur présence est la plus marquée, leur part de marché est passée de 3,8 % en 2021 à 5,4 % au premier semestre 2024.