Le commerce extérieur français de viande bovine et la consommation apparente ont reculé depuis le début de l’année. Si le secteur de la restauration est particulièrement dynamique, la consommation au détail reste affectée par une inflation alimentaire, certes en décélération, mais qui reste soutenue.

Le commerce extérieur a reculé à nouveau

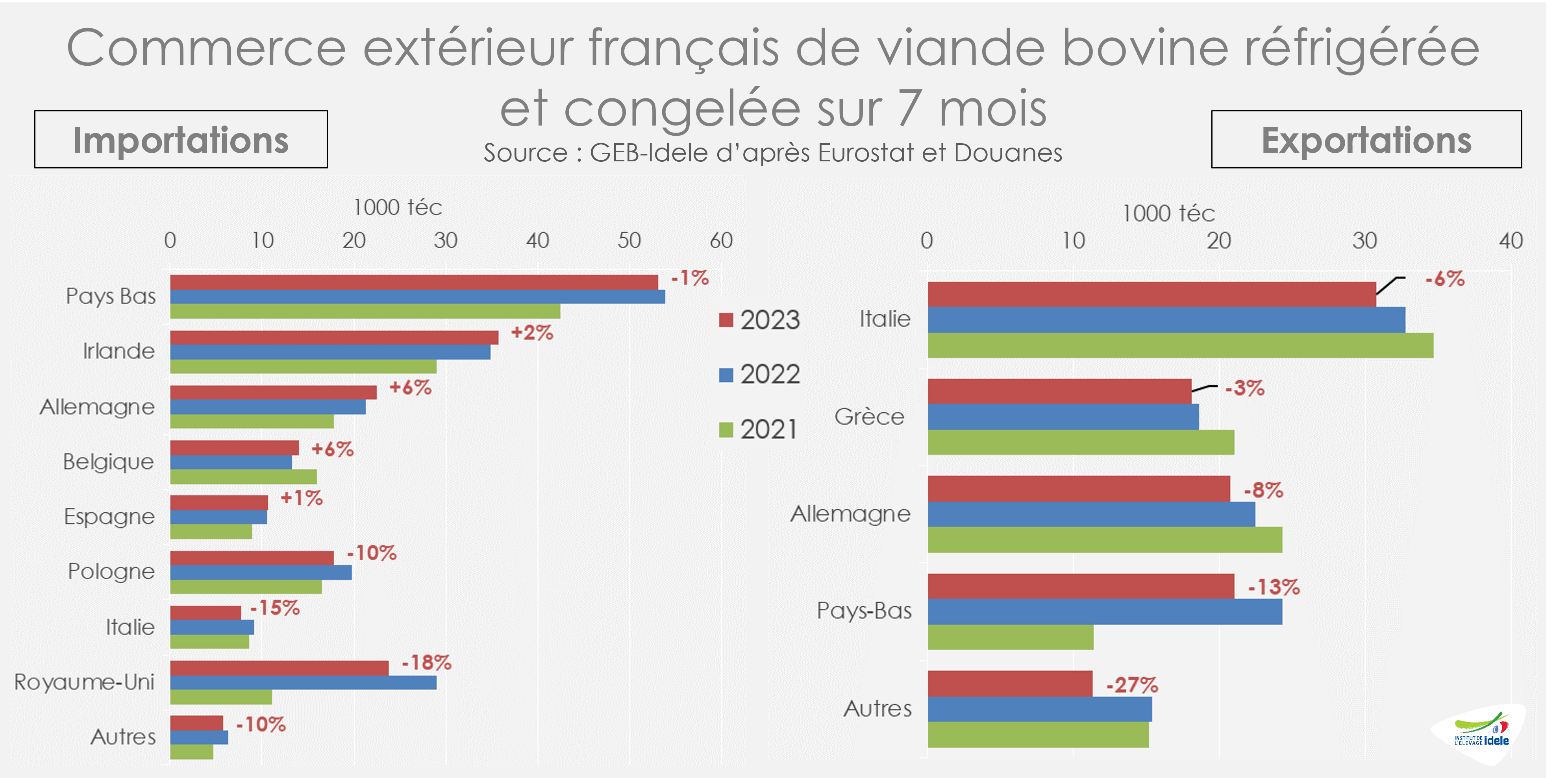

En juillet 2023, le commerce extérieur français de viande bovine a de nouveau flanché, aussi bien à l’import (-16% /2022, à 26 000 téc) qu’à l’export (-8% /2022, à 17 500 téc). Le recul se confirme donc en cumul sur les sept premiers mois de 2023, notamment pour les exportations :

- Avec des disponibilités toujours limitées, les exportations françaises de viande bovine réfrigérée et congelée étaient en net retrait à 125 000 téc (-13% /2022, -9% /2021). Toutes les destinations majeures étant concernées par la baisse.

- Les importations étaient en repli, moins marqué, à 209 000 téc (-3% /2022, +24% /2021). Les imports de viande bovine réfrigérée et congelée restaient cependant en hausse depuis l’Allemagne (+6% /2022 à 22 500 téc), la Belgique (+6% à 14 000 téc), l’Irlande (+2% à 36 000 téc) et l’Espagne (+1% à 11 000 téc).

Attention toutefois, la progression des échanges est affectée par des flux avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas (cf. infra).

La consommation apparente désormais en retrait

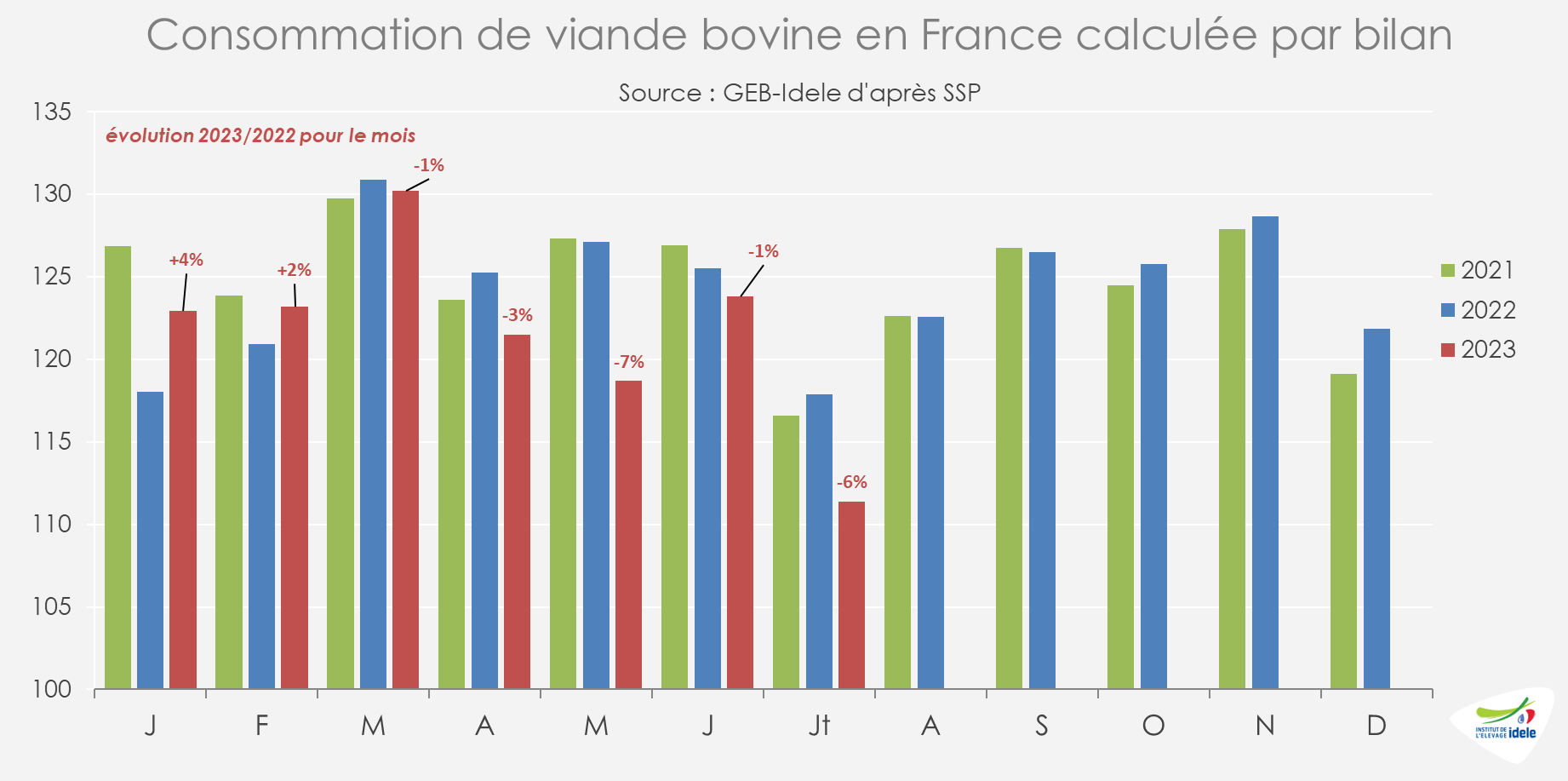

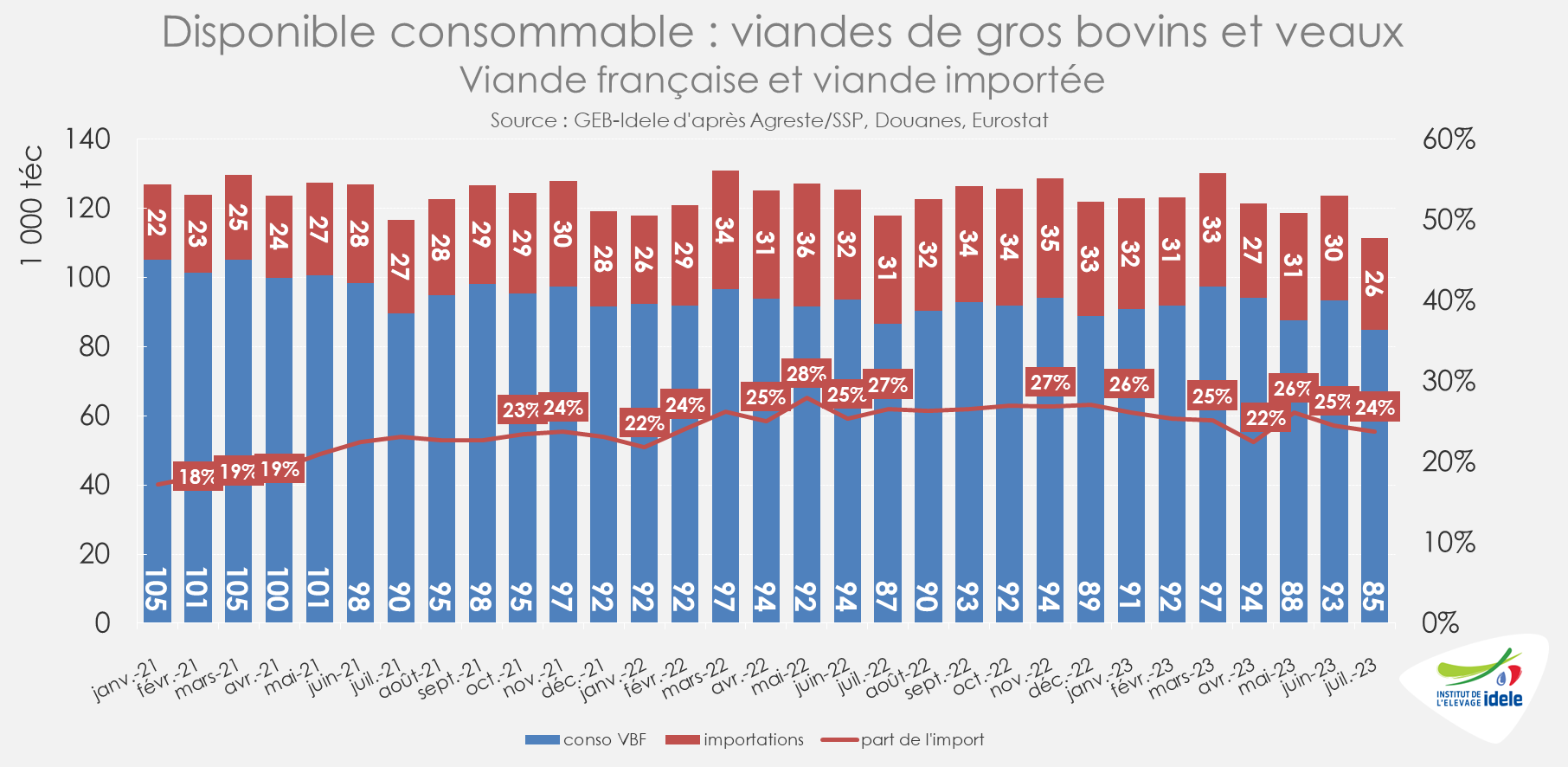

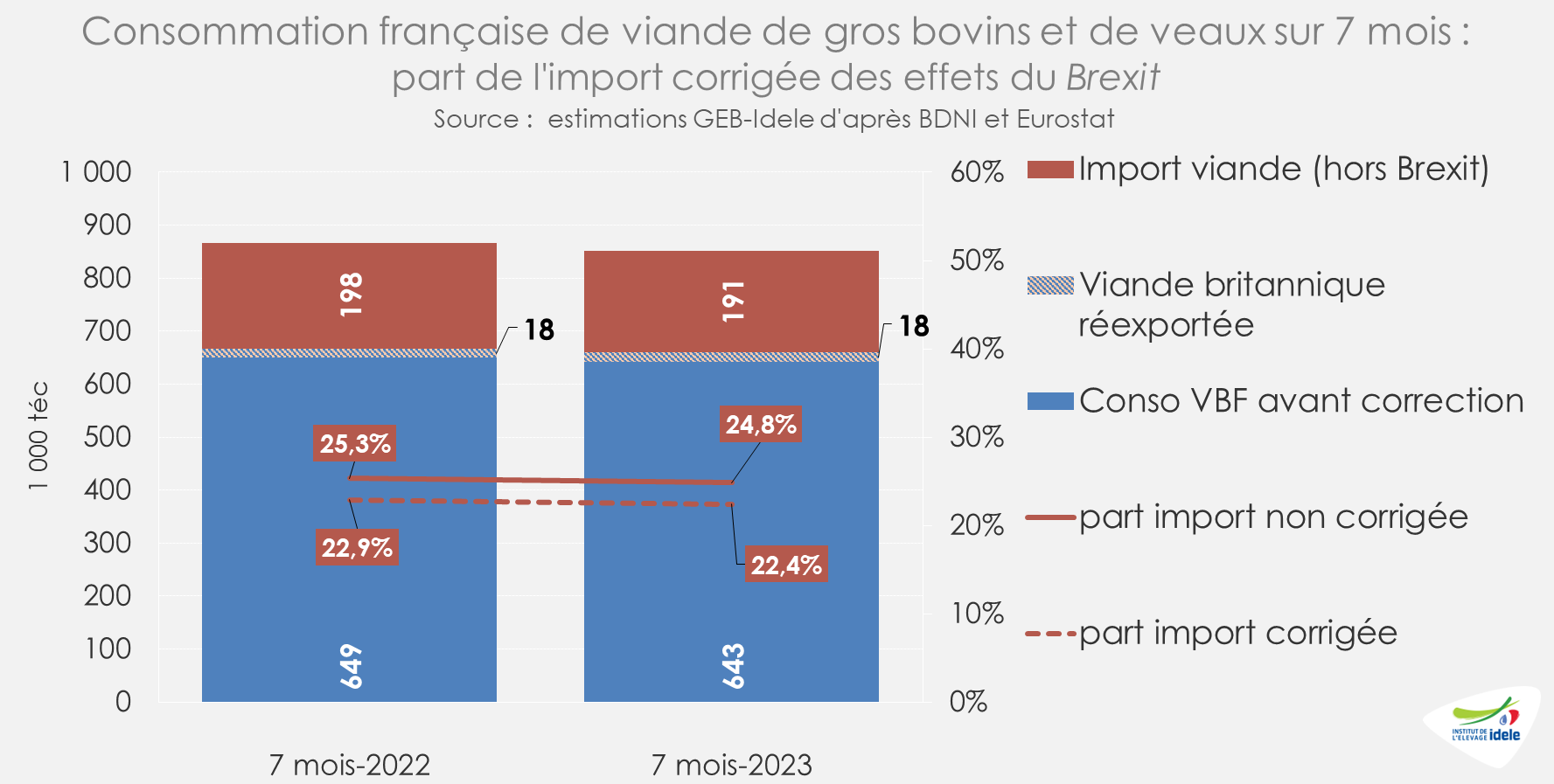

En cumul sur les 7 premiers mois de 2023, la consommation calculée par bilan de viande bovine (gros bovins et veau) approchait les 852 000 téc, en retrait par rapport au niveau de 2022 (-2% /2022 et -3% /2021).

Sur la même période, la part des imports (sans correction des effets du Brexit) au sein de la consommation apparente en France étaient légèrement inférieure à celle constatée un an auparavant : elle atteignait officiellement 24,8% en 2023 contre 25,3% en 2022.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Les niveaux d’importation de viande bovine en France restent cependant surestimés depuis l’entrée en vigueur du Brexit et des nouvelles procédures douanières en 2021. Afin de faciliter leurs procédures, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant réexportation vers les Pays-Bas. Ces flux transitoires augmentent artificiellement le commerce extérieur français de viande bovine aussi bien à l’import (hausse des flux depuis le Royaume-Uni) qu’à l’export (hausse des envois à destination des Pays-Bas). En corrigeant les flux liés au dédouanement de produits britanniques destinés à la réexportation vers les Pays-Bas depuis le Brexit, la part d’import dans le disponible consommable sur les sept premiers mois de 2023 atteindrait plutôt 22,4% en 2023 et 22,9% en 2022.

La consommation en restauration hors domicile toujours orientée à la hausse

D’après l’INSEE, en juillet 2023, le chiffre d’affaires global de la restauration en France restait orienté à la hausse (+7% /2022). A nouveau, cette progression était supérieure à l’inflation : les prix dans le secteur de la restauration n’avaient augmenté que de +5% /2022.

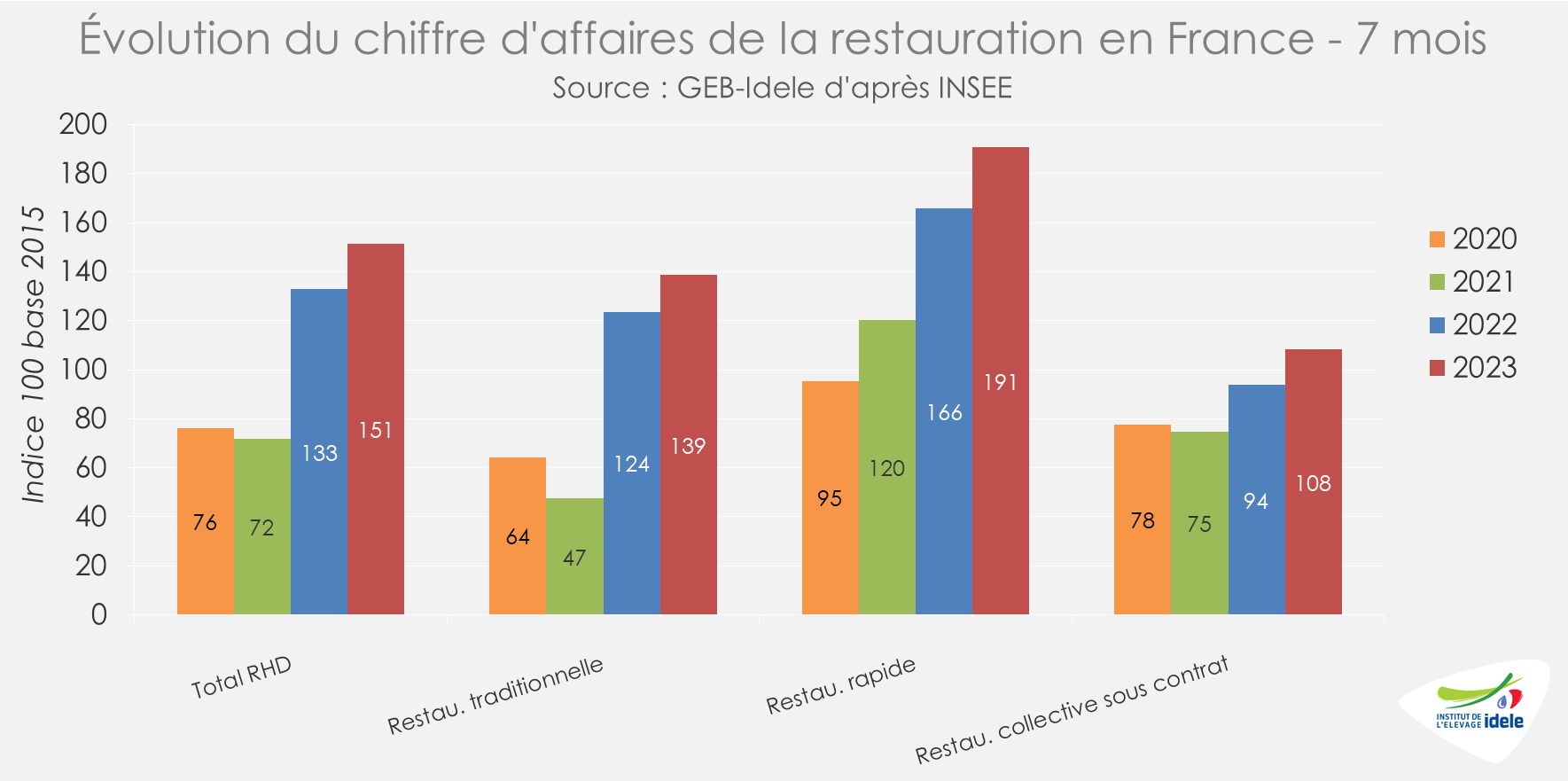

En cumul sur les sept premiers mois de 2023, les évolutions sont similaires. Le chiffre d’affaires global de la restauration en France était en hausse sur un an et par rapport à l’avant pandémie (+14% /2022 et +28% /2019). La hausse était particulièrement forte pour le secteur de la restauration rapide (+15% /2022 et +49% /2019) et dans une moindre mesure de la restauration traditionnelle (+12% /2022 et +25% /2019).

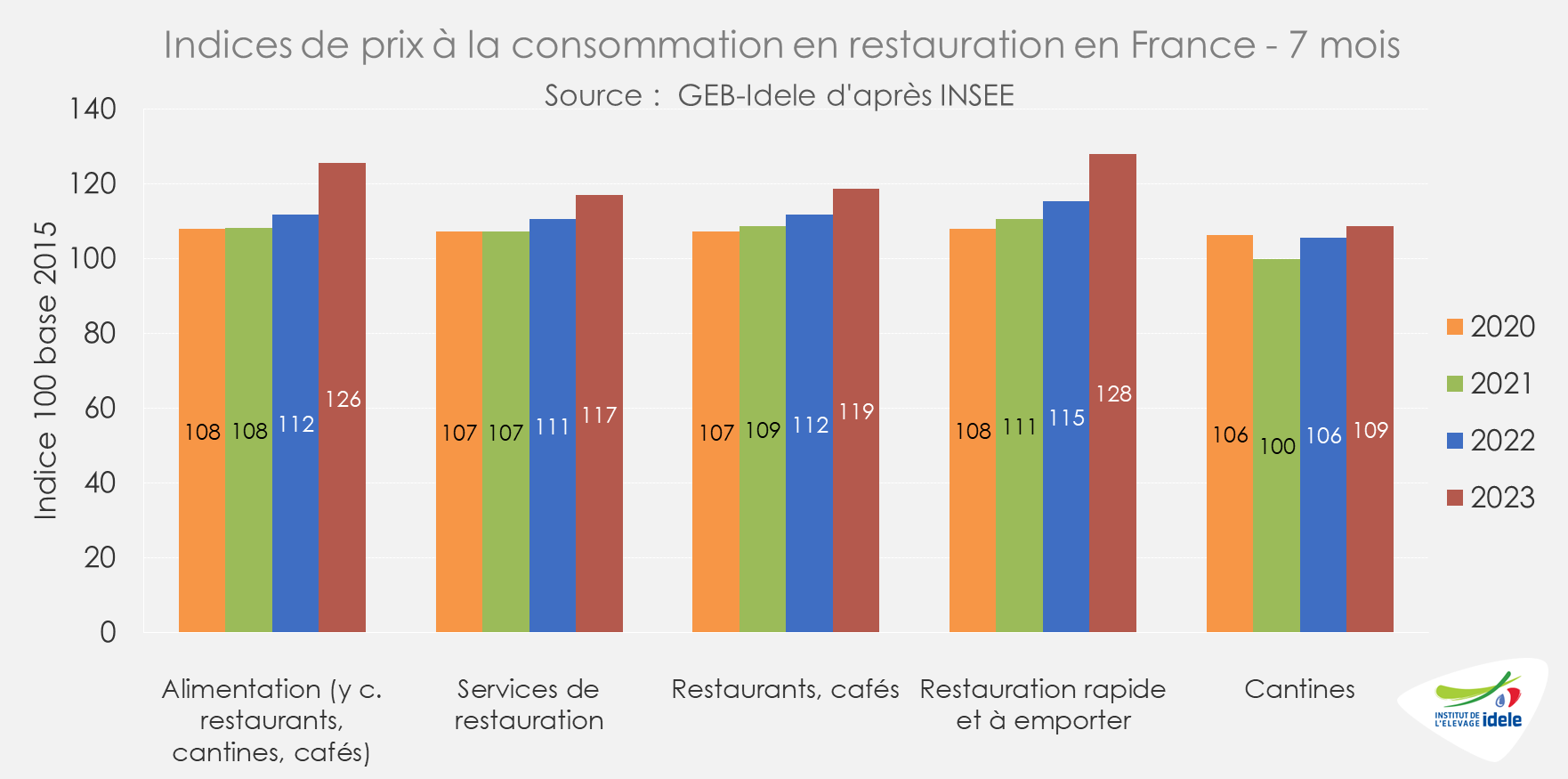

D’après l’INSEE, sur la même période, les prix en restauration ont connu une progression plus faible, que ce soit sur un an ou par rapport à l’avant pandémie (+6% /2022 et +11% /2019).

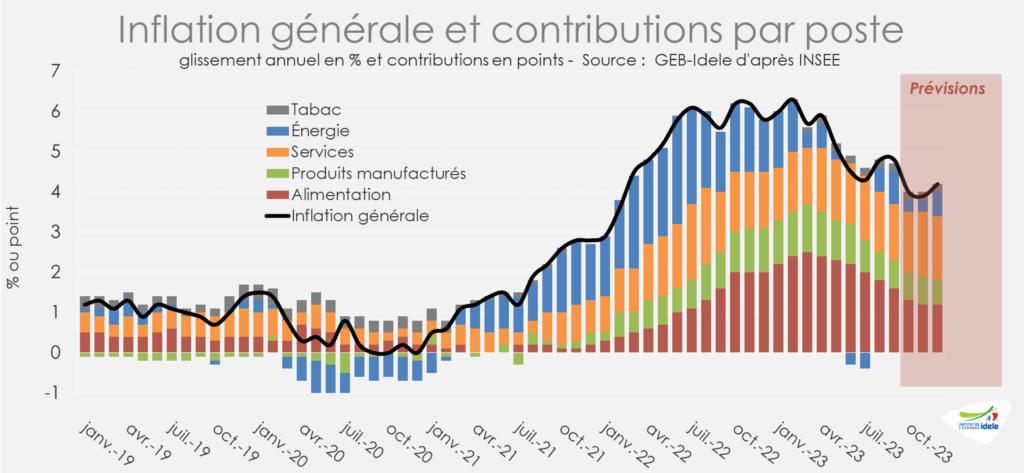

L’inflation alimentaire décélère à nouveau mais demeure à un niveau élevé

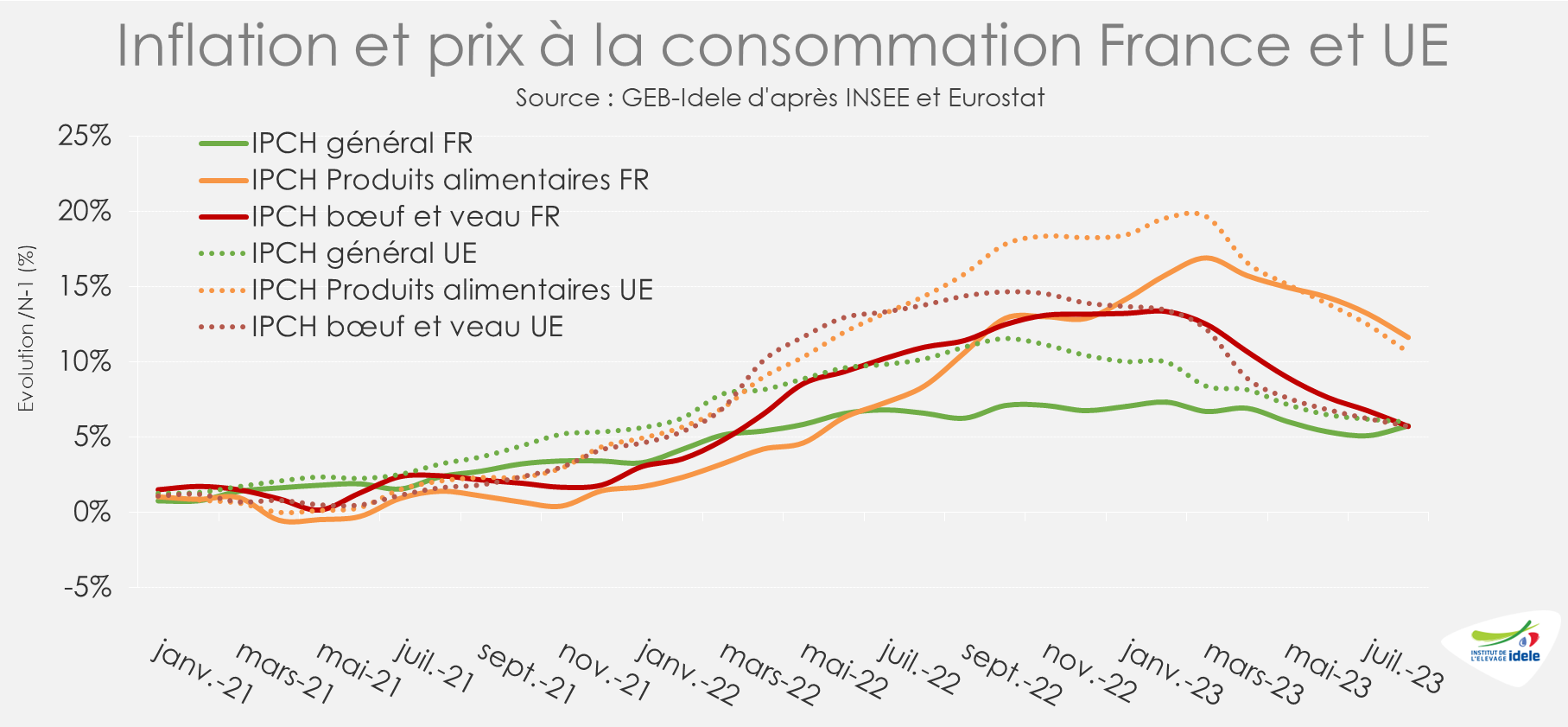

Le rythme de progression de l’indice général français des prix à la consommation harmonisé (IPCH) est resté stable en septembre 2023 par rapport au mois précédent, à +5,7% sur un an. Toutefois, la décélération de la progression des prix sur un an s’est poursuivie pour l’ensemble des produits alimentaires (+9,9% /2022 contre +11,6% un mois auparavant) comme pour la viande bovine (+5,2% /2022 contre +5,7% un mois auparavant). L’inflation générale comme pour les produits alimentaires et la viande bovine décélère également partout dans l’UE. Si la hausse de l’inflation a été initialement plus rapide au sein de l’UE qu’en France, un effet de rattrapage s’est produit depuis.

D’après l’INSEE, l’inflation a nettement ralenti depuis le début de l’année, ralentissement qui pourrait continuer d’ici la fin de l’année, mais plus lentement qu’au printemps, notamment pour les produits alimentaires. L’inflation sur un an devrait atteindre +4,4%/2022 en décembre 2023 (contre +5,9% /2021 en décembre 2022). La hausse des prix des produits alimentaires s’est très nettement ralentie et cela devrait continuer, en passant de près de +16% au printemps à +7% en fin d’année. D’après les calculs de l’INSEE, la progression de l’inflation devrait être portée par le secteur des services.

L’inflation pèse toujours sur les ventes en volume au détail

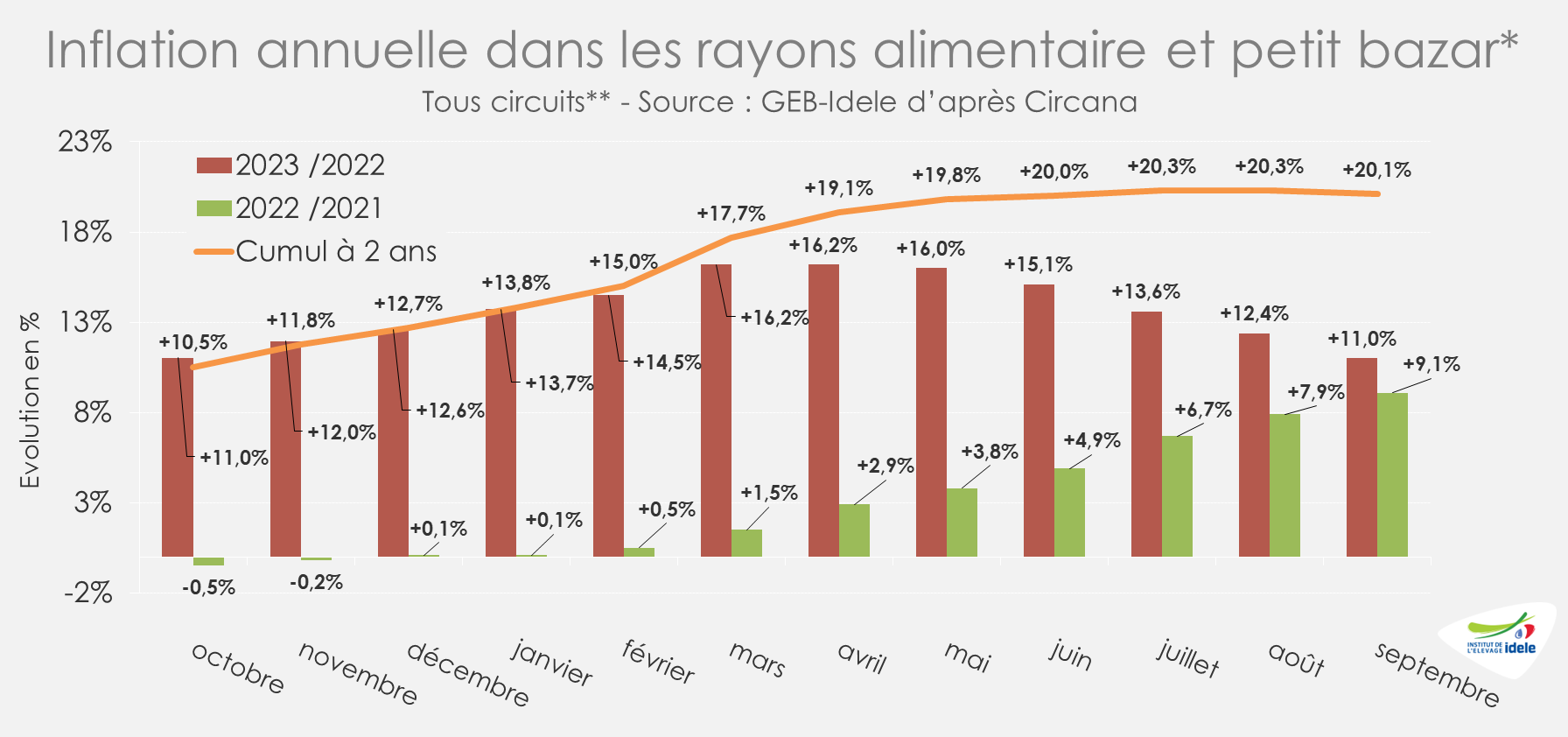

La progression des prix au détail dans les rayons alimentaires (et petit bazar) a ralenti depuis plusieurs mois. En septembre 2023, les prix avaient reculé par rapport à août 2023 (-0,6%). Et l’inflation sur un an atteignait +11% (contre +12,4% /2022 en août 2023). Cependant, si l’inflation au détail ralentit, elle reste soutenue par rapport au début de l’envolée des prix. En cumul sur deux ans (par rapport donc à septembre 2021), l’inflation restait en septembre 2023 supérieure à +20% pour le 4ème mois consécutif.

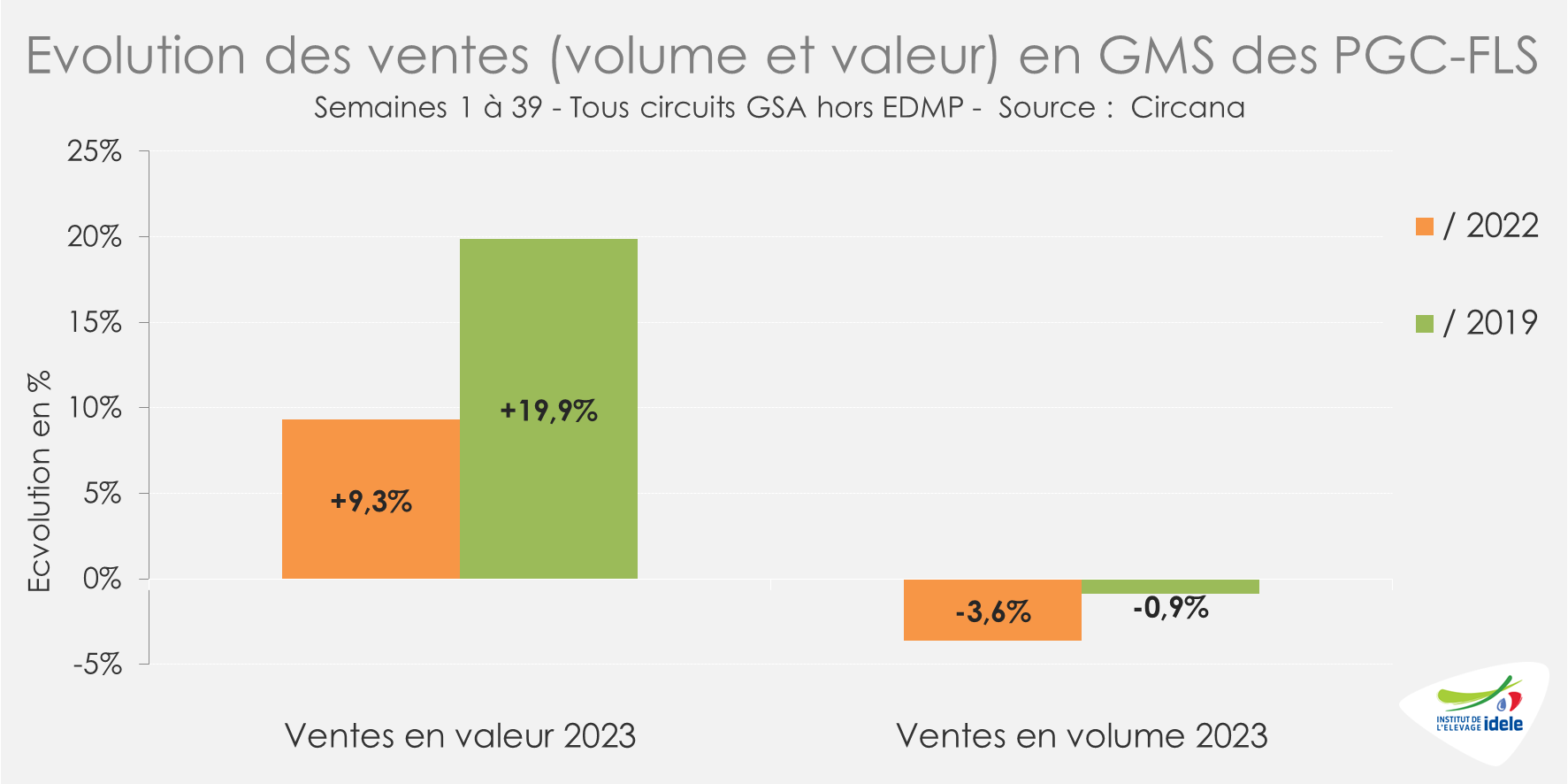

Ainsi d’après Circana, l’inflation continue de participer à la hausse en valeur des ventes au détail des produits de grande consommation et de frais libre-service (PGC-FLS). Depuis le début de l’année (s1 à s39), les ventes de PGC étaient en hausse en valeur (+10% /2022 et +20% /2019), mais en baisse en volume, y compris par rapport à l’avant pandémie (-4% /2022 et -1% /2019).

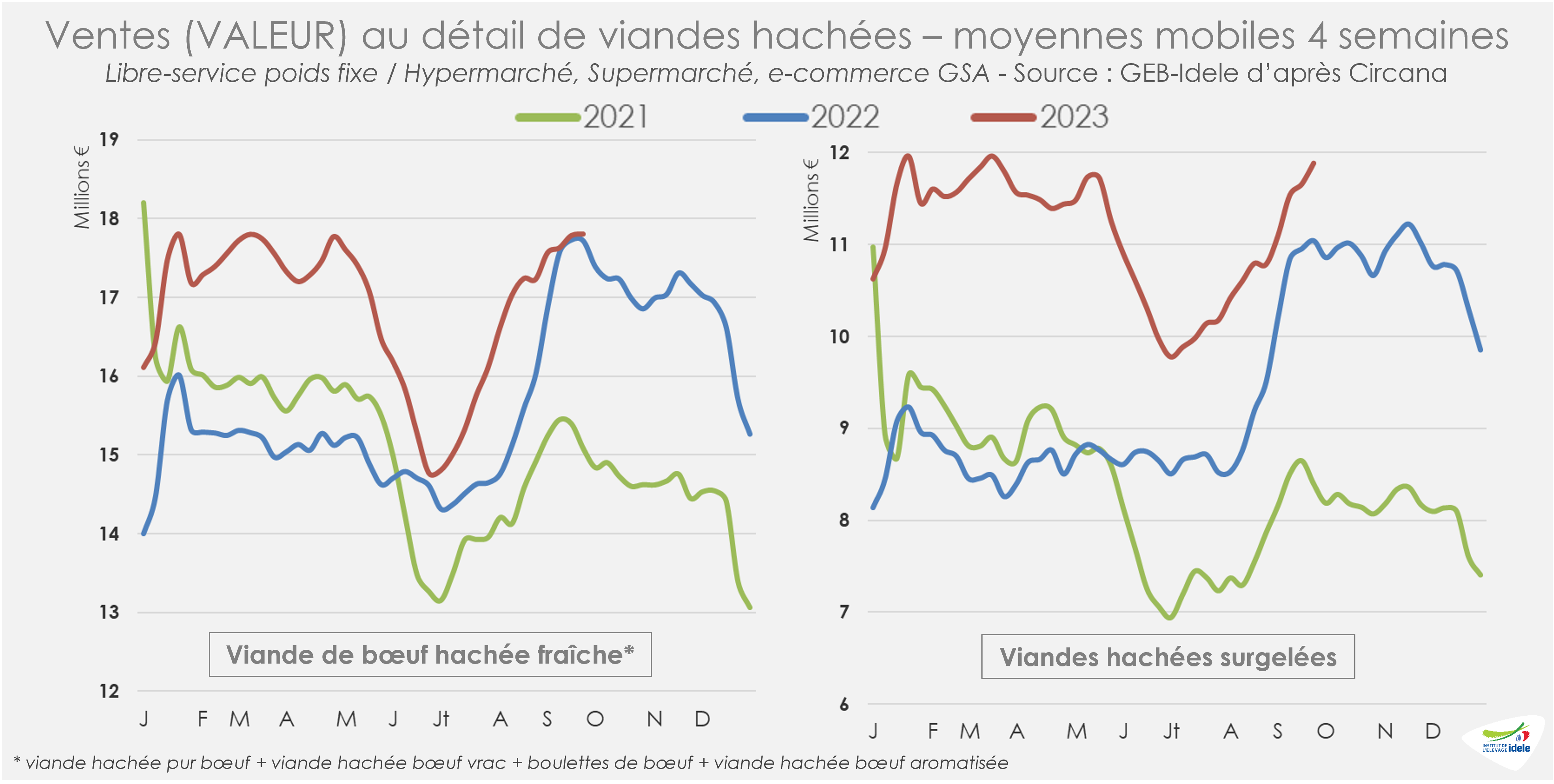

Et depuis le début de l’année, l’inflation participe aussi au soutien des ventes en valeur au détail de viande hachée. Mais les dynamiques sont désormais différentes entres le frais et le surgelé. Sur les quatre dernières semaines disponibles d’après ,(semaines 35 à 38), les ventes en valeur de bœuf haché frais étaient désormais stables par rapport à l’année dernière (= /2022 mais +18% /2021) alors qu’elles demeuraient en hausse pour le surgelé (+8% /2022 mais +42% /2021). Ce mouvement soulignerait la descente en gamme de certains consommateurs avec une réorientation du frais vers le congelé, moins cher. En cumul depuis le début de l’année, elles restaient cependant en hausse pour le bœuf haché frais (+10% /2022 et +12% /2021). La progression était encore plus marquée pour la viande hachée surgelée (+24% /2022 et +34% /2021).