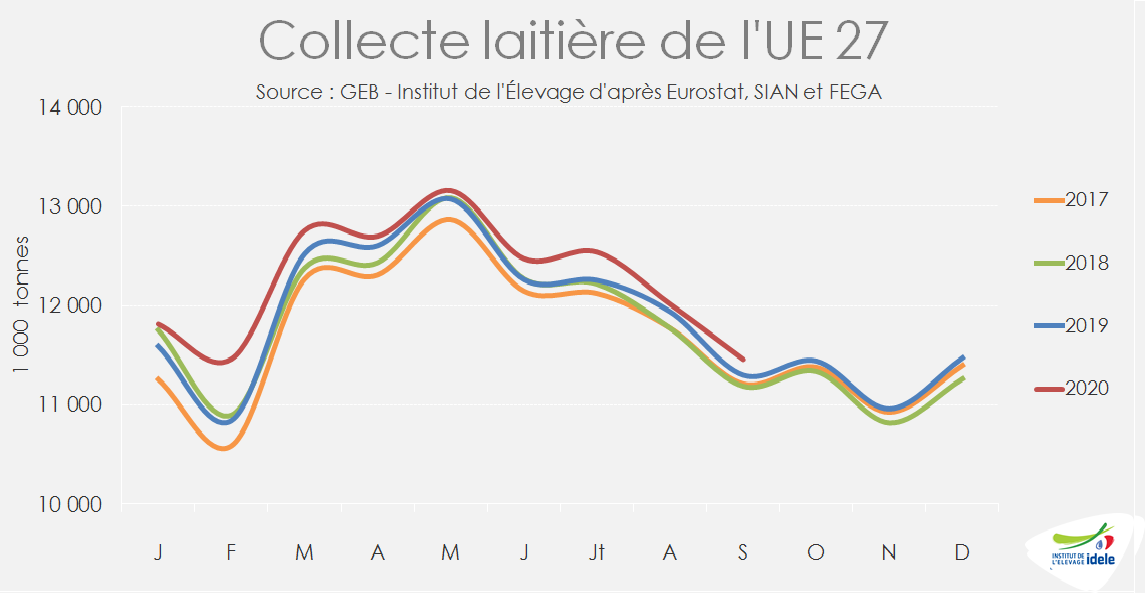

Après une forte croissance au premier trimestre (+2% /2019, effet année bissextile neutralisé), la collecte européenne a été touchée par la crise Covid-19 au 2ème trimestre (+1%) avant de rebondir au cours de l’été (+1,5% sur le 3ème trimestre). Elle devrait à nouveau ralentir au 4ème trimestre, dans le sillage des collectes françaises et allemandes.

France : une évolution en dents de scie

La collecte française semble évoluer en dents de scie depuis l’été. Après avoir reculé en juin par rapport au niveau de 2019, elle a enregistré un fort rebond en juillet (+2,2% /2019), puis a accusé un nouveau repli sur le mois d’août (-0,9% /2019), avant d’afficher une nouvelle hausse en septembre à 1,881 millions de tonnes (+1,1% /2019), son plus haut niveau depuis 2015. Les hausses de collecte en Normandie (+3,3% /2019), dans le Grand Ouest (+1,5%) et dans le Grand Est (+1,4%) surcompensent les baisses en Charente Poitou (-2,3%) et en Auvergne-Limousin (-1,1%).

Sur les 3 premiers trimestres, elle est en légère hausse (+0,4% effet année bissextile neutralisé) par rapport à 2019. Mais en octobre, la collecte serait à nouveau repassée sous le niveau de 2019 (-1,3% /2019) dans la quasi-totalité des régions d’après les sondages hebdomadaires de FranceAgriMer, pour se rapprocher des niveaux de 2018.

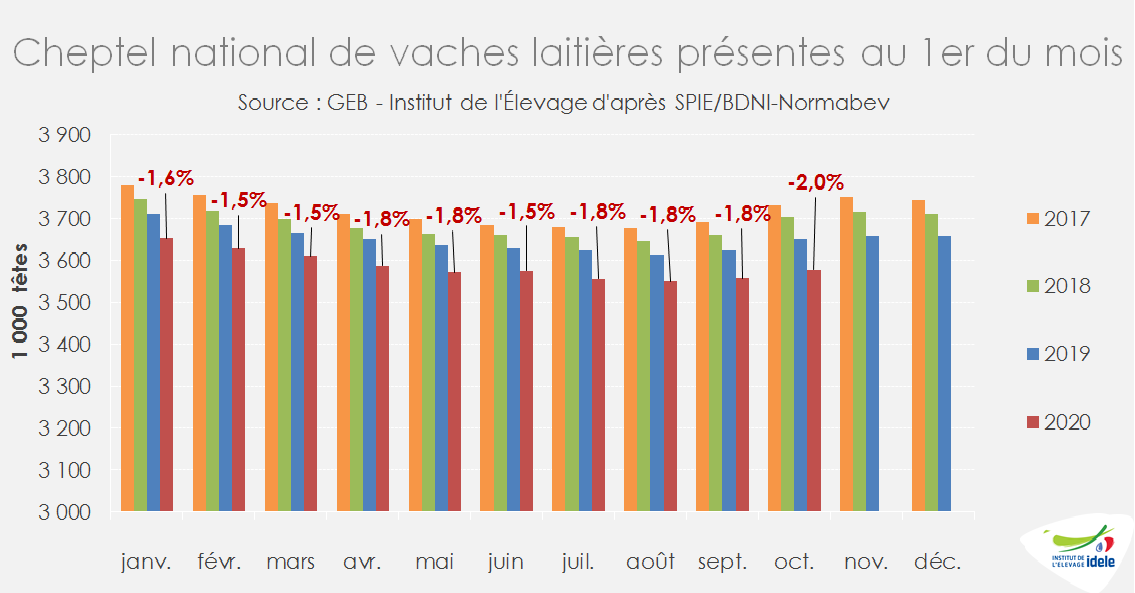

La hausse saisonnière des vêlages reste limitée et l’écart en nombre de vaches laitières se creuse avec les années précédentes. Au 1er octobre, le cheptel national s’établit à 3,578 millions de têtes, en recul maintenant de près de 75 000 têtes d’une année sur l’autre (-2%). Par rapport au même mois de 2019, les entrées sont en net recul et les sorties progressent très légèrement. Entre le 1er août et le 1er octobre, le cheptel de vaches n’a progressé que de 27 000 têtes, contre 37 000 en 2019 et 54 000 en 2018. Toutes les régions sont touchées par ce recul, notamment la Bretagne (-2,4% /2019) ainsi que les Pays de la Loire et Auvergne-Rhône-Alpes (-2,1%).

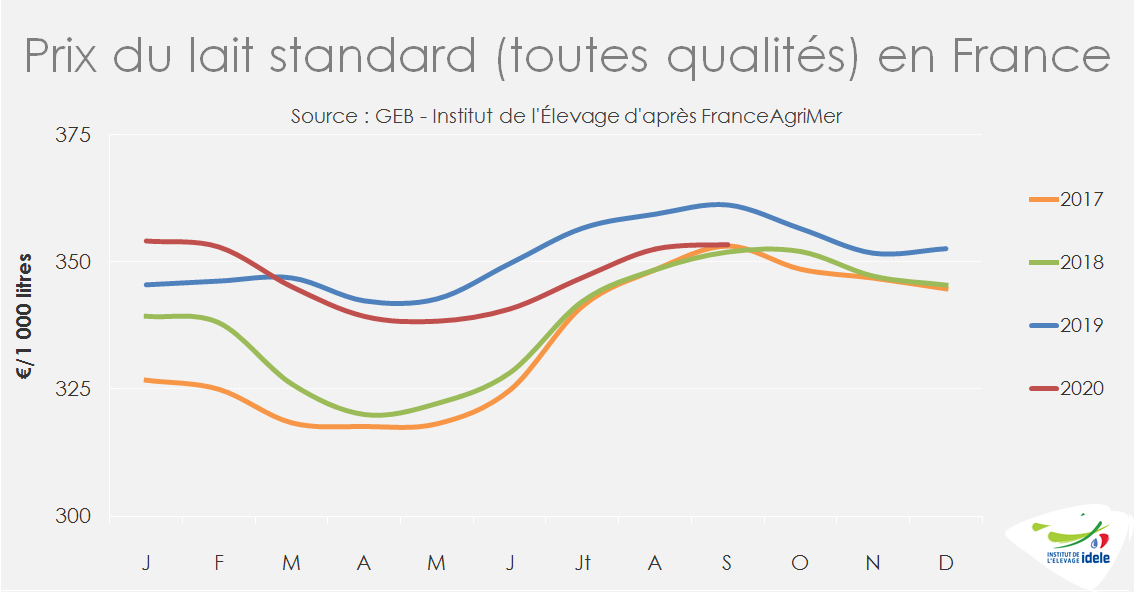

Après une légère progression en septembre, à environ 353 €/1 000 l (-2,2% /2019), le prix du lait standard 38/32 (moyenne nationale toutes qualités confondues) aurait reculé en octobre pour se rapprocher des 350 €/1 000 l.

Allemagne : une collecte toujours en recul

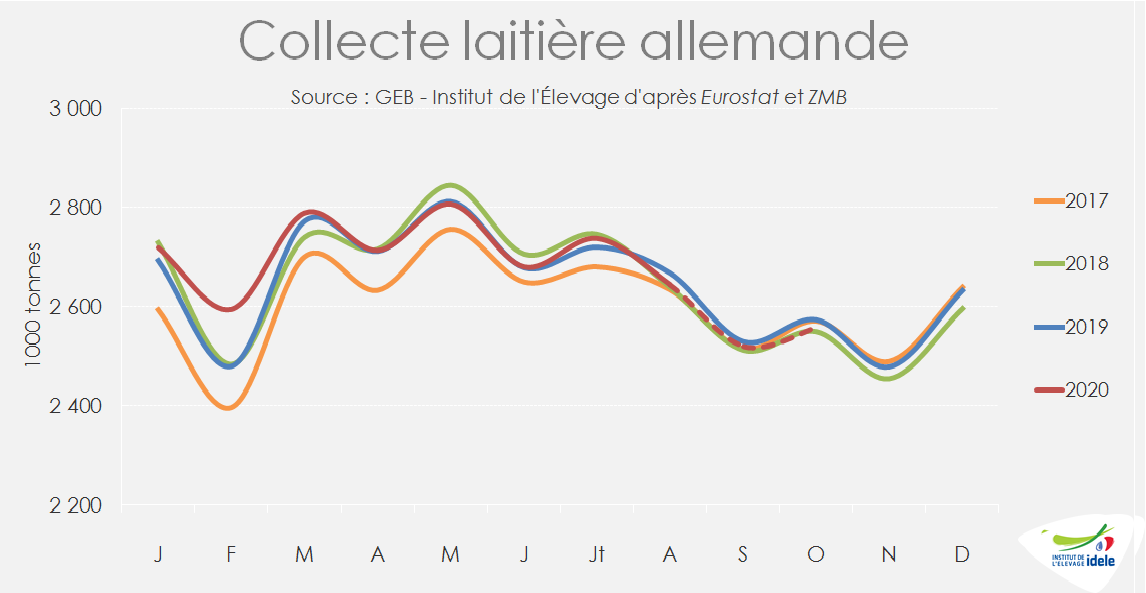

Les livraisons allemandes ont enregistré en octobre leur 3ème mois de recul consécutif, alors qu’elles devraient atteindre leur point bas saisonnier à la mi-novembre. Leur croissance avait été stoppée en août (-1,1% /2019) par les conditions climatiques chaudes et sèches. D’après les premières estimations, le recul se serait poursuivi en septembre (-0,4%) et en octobre (-0,5% par rapport au record historique enregistré en octobre 2019). Ce manque de lait semble créer des tensions sur les prix des produits laitiers en Allemagne ces dernières semaines. Si ces tendances se confirment, les livraisons cumulées sur les 10 premiers mois de l’année se retrouveraient très proches de leur niveau de 2019 (+0,1% effet bissextile neutralisé).

A 314 €/1 000 l au standard 38/32 en septembre, le prix du lait allemand a poursuivi son redressement entamé en juillet (306 €). Il n’est plus que 6 € sous son niveau de l’an passé (-2%) contre un écart de -18 € en juin (-6% /2019).

Une hausse de la collecte quasi-généralisée dans le reste des pays

A l’exception de l’Allemagne, la quasi-totalité des pays européens ont en effet affiché une hausse de leur collecte par rapport à 2019. Elle est demeurée dynamique en Pologne (+2,5% /2019), en Espagne (+2,1%) et en Italie (+4,5%). Elle a ralenti en Irlande (+1,4% /2019) à un rythme moitié moins élevé que la moyenne des 9 premiers mois de l’année (+3,2%). Après un recul en août, la collecte néerlandaise a très légèrement progressé en septembre (+0,3% /2019) et affiche une hausse de 1,3% /2019 sur les trois premiers trimestres. Enfin, après 11 mois de repli, la collecte britannique a retrouvé des couleurs en septembre (+0,7% /2019). Elle reste néanmoins en recul de -1% /2019 sur les 9 premiers mois.

En somme, la collecte de l’UE-27 a progressé d’environ +1,4% /2019 en septembre, à plus de 11,4 millions de tonnes et de près de +1,5% sur les trois premiers trimestres. Le rythme devrait cependant ralentir en octobre, avec les reculs attendus des livraisons en Allemagne et en France.