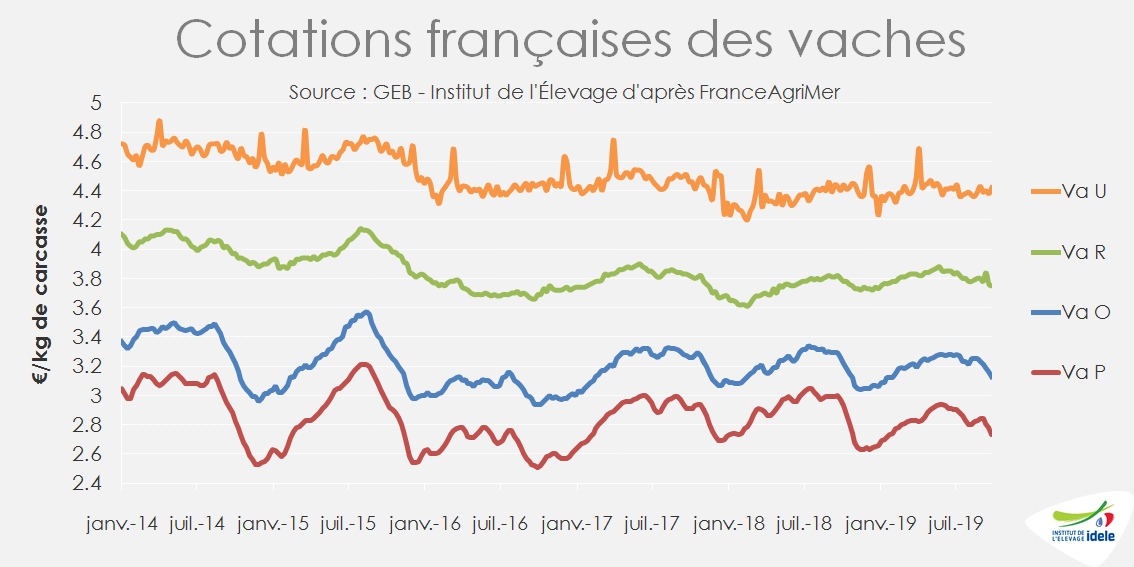

Les cours des vaches laitières ont entamé leur baisse saisonnière à des niveaux inférieurs aux années précédentes. Les allaitantes semblent mieux résister. L’offre abattue est globalement en retrait, mais les imports continuent de progresser. La consommation se maintient.

Prix des laitières sous pression

Malgré une offre française en retrait, les cotations des vaches laitières poursuivent leur baisse saisonnière à des niveaux inférieurs à ceux des années précédentes. La vache P cotait 2,73 €/kg de carcasse début octobre (-5% /2018 et -4% /2017) et la vache O 3,13 €/kg (-2% /2018 et -3% /2017). Il semble que le marché européen déprimé fasse pression sur le marché français, d’autant plus que les importations sont reparties à la hausse depuis plusieurs mois.

La pression est moins forte sur les meilleures conformations bien que les prix restent bas. La vache R cotait 3,75 €/kg début octobre (-1% /2018 et -2% /2017) et la vache U 4,42 €/kg (= /2018 et -2% /2017).

Abattages toujours en baisse

D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins sur les 4 semaines finissant le 6 octobre ont enregistré une baisse de 4% par rapport à 2018. Ceux de vaches laitières sont restés en retrait (-3% /2018). En revanche, ceux de vaches allaitantes restent élevés (+1% /2018), de même que ceux de génisses de type viande (= /2018), alors même que le cheptel s’est déjà fortement réduit. Ceci laisse suggérer que la décapitalisation allaitante se poursuit.

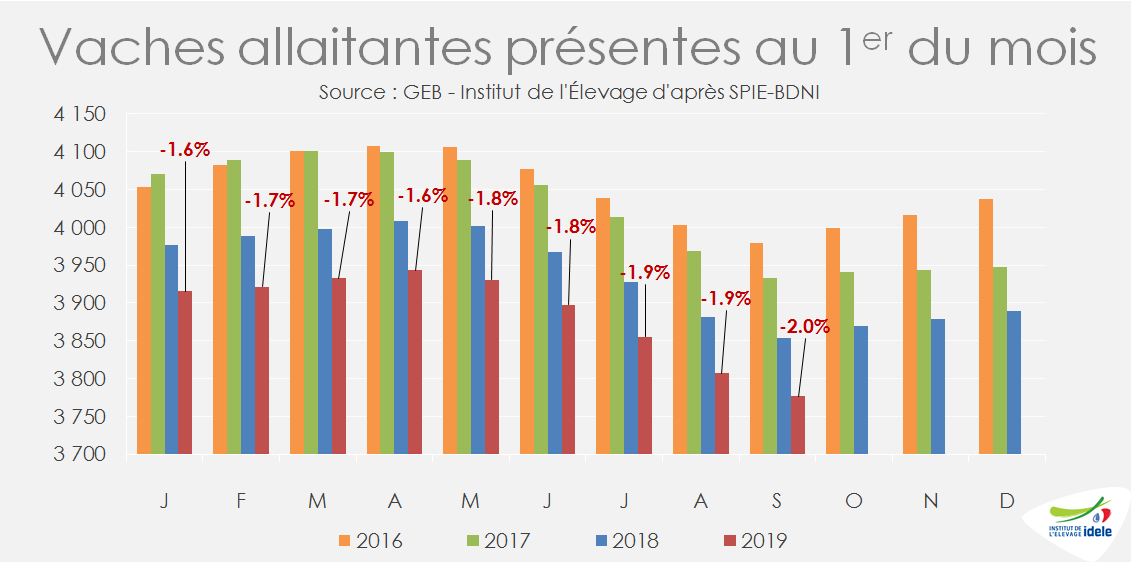

Décapitalisation

La décapitalisation allaitante s’accentue. Le cheptel de vaches allaitantes comptait 3,78 millions de têtes le 1er septembre, soit 2,0% de moins qu’un an plus tôt contre -1,8% au 1er juin. En effet, les entrées dans le troupeau restent très limitées. En août, la baisse des sorties (-13 000 têtes /2018) n’a compensé que la moitié de la baisse des entrées (-26 000 têtes).

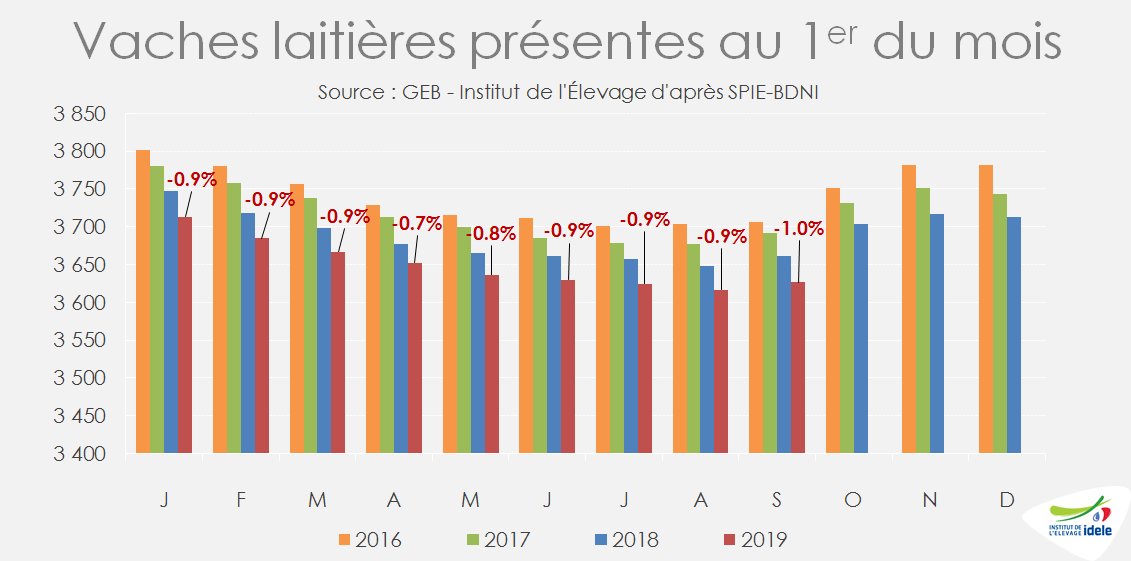

L’érosion du cheptel laitier s’est légèrement accentuée en août (-1,0% /2018 au 1er septembre contre -0,9% au 1er août). La baisse des réformes de vaches laitières est en ligne avec celle du cheptel, ce qui explique la régularité dans l’évolution des effectifs.

Plus de viande importée

Les importations françaises de viande bovine ont totalisé 197 000 tonnes équivalent carcasse (téc) sur les 7 premiers mois de l’année (+4% /2018 et +8% /2017), dont 123 000 téc de viande réfrigérée (+5% /2018 et 2017), 59 000 téc de viande congelée (= /2018 ; +11% /2017) et 14 000 téc de viande transformée (+14% /2018 ; +36% /2017). L’Irlande a fourni le gros des volumes supplémentaires : 34 000 téc de viande réfrigérée et congelée, soit +15% /2018 et +13% /2017. L’offre pléthorique en Irlande depuis l’automne 2018 et les perspectives du Brexit ont alimenté ces flux (voir l’article sur les femelles en Europe). L’Allemagne a expédié 30 000 téc de viande réfrigérée et congelée (+2% /208 et +6% /2017) en raison d’une consommation nationale en retrait et de prix particulièrement compétitifs (-9% pour le prix moyen de la viande réfrigérée achetée par la France sur les 7 premiers mois de l’année).

Les achats à la Pologne ont en revanche reculé de 24% à 15 000 téc, les 2 scandales sanitaires de fin janvier et début juin ayant fait chuter la demande française pour cette viande. Les fournisseurs italiens et espagnols sont par conséquent revenus en force sur le marché français, avec notamment une offre de steaks hachés surgelés bon marché pouvant remplacer l’offre polonaise. Les achats à l’Italie ont progressé de 12% à 10 000 téc, dont 4 000 téc de congelé (+16%) et ceux à l’Espagne de 8% à 11 000 téc, dont 6 000 téc de congelé (+24%).

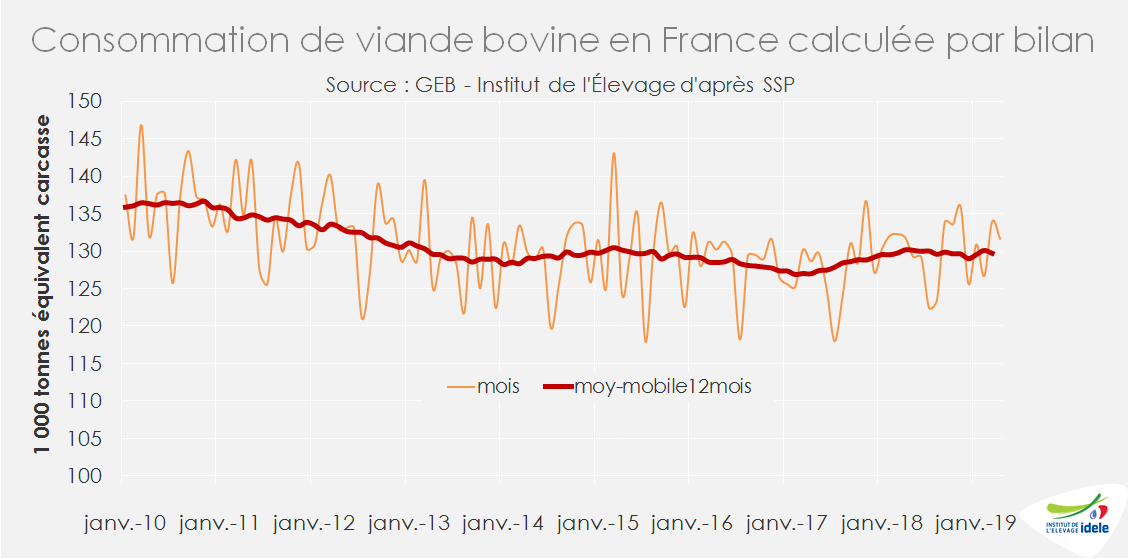

La consommation française se maintient

D’après le SSP, les disponibilités de viande bovine consommables en France sur les 7 premiers mois de l’année ont totalisé 902 000 téc (-0,6% /2018 et +2,2% /2017).