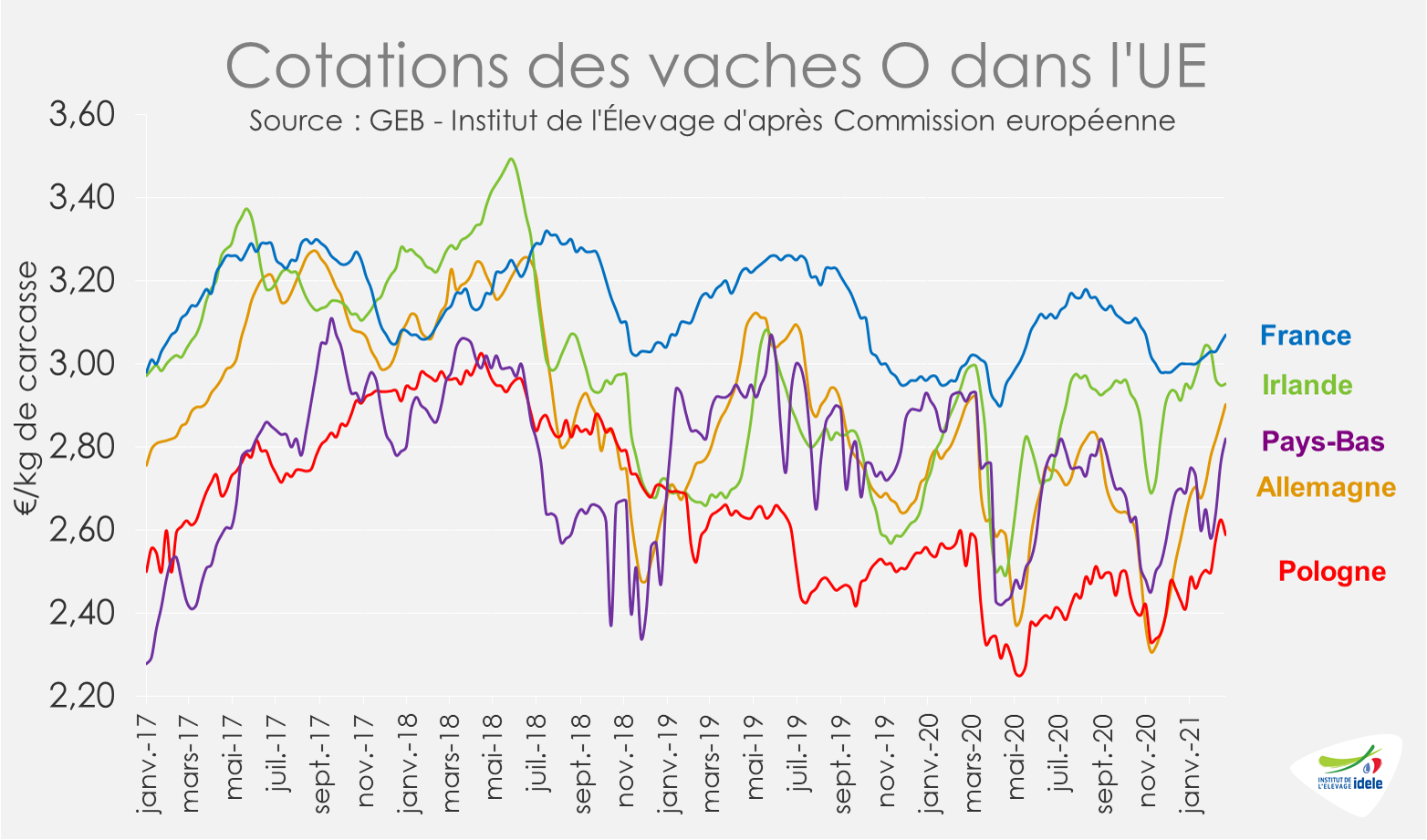

Les prix des vaches de réforme en Europe suivent une hausse saisonnière dynamique, d’autant que l’offre est globalement limitée et que la demande au détail reste ferme pour le haché et les autres transformations.

ALLEMAGNE : la faiblesse de l’offre soutient les prix

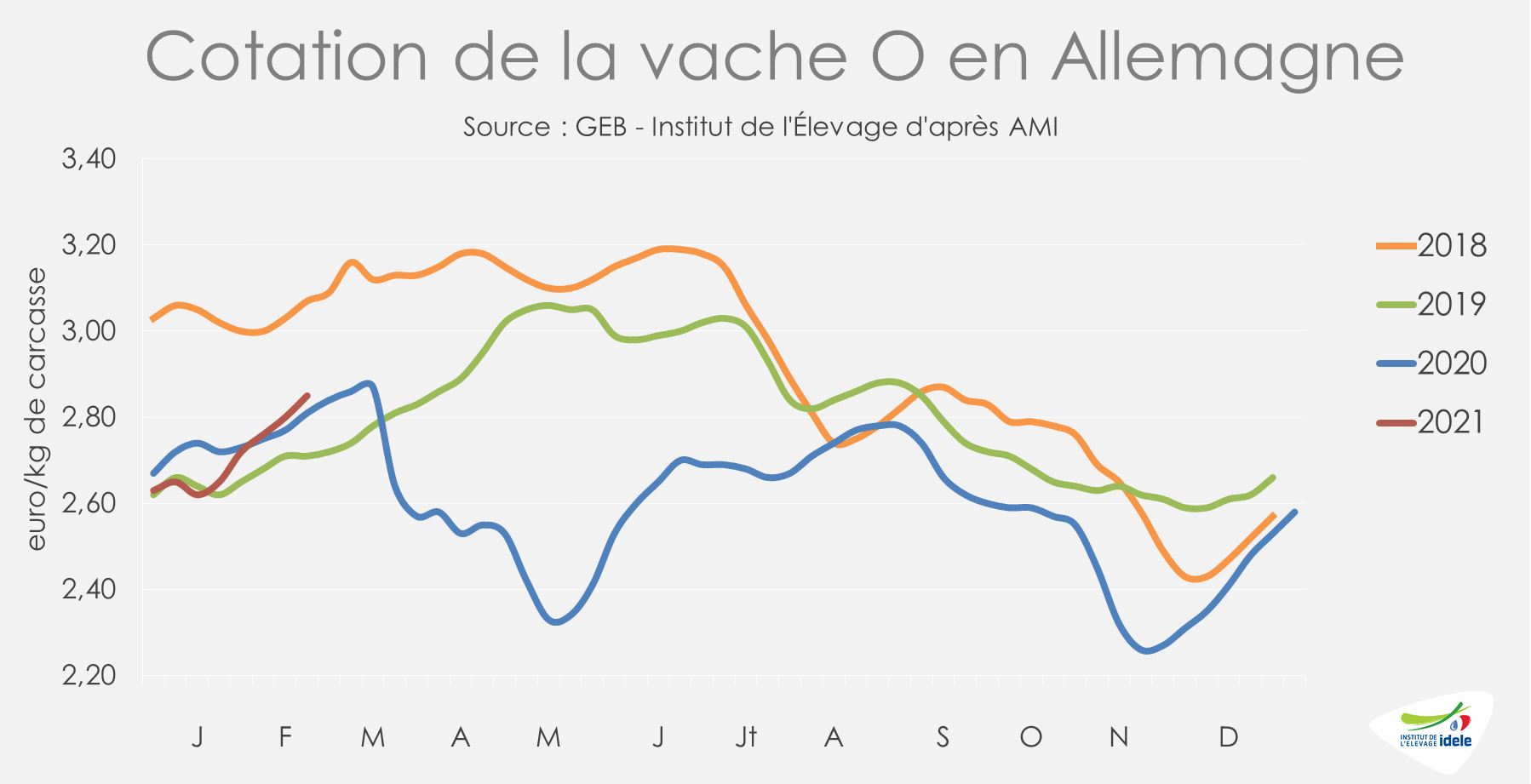

En Allemagne, la demande pour la viande de réforme reste soutenue. La viande de vache est notamment utilisée en début d’année par les transformateurs pour la production de viande hachée et pour la production de soupes et de ragoûts. Les ventes de ces plats préparés reste très dynamique d’autant plus que les restaurants sont restés fermés jusqu’au 7 mars. D’après AMI, cette situation devrait se poursuivre courant mars et peut-être jusqu’à Pâques, plus propice la consommation d’arrières, notamment de JB.

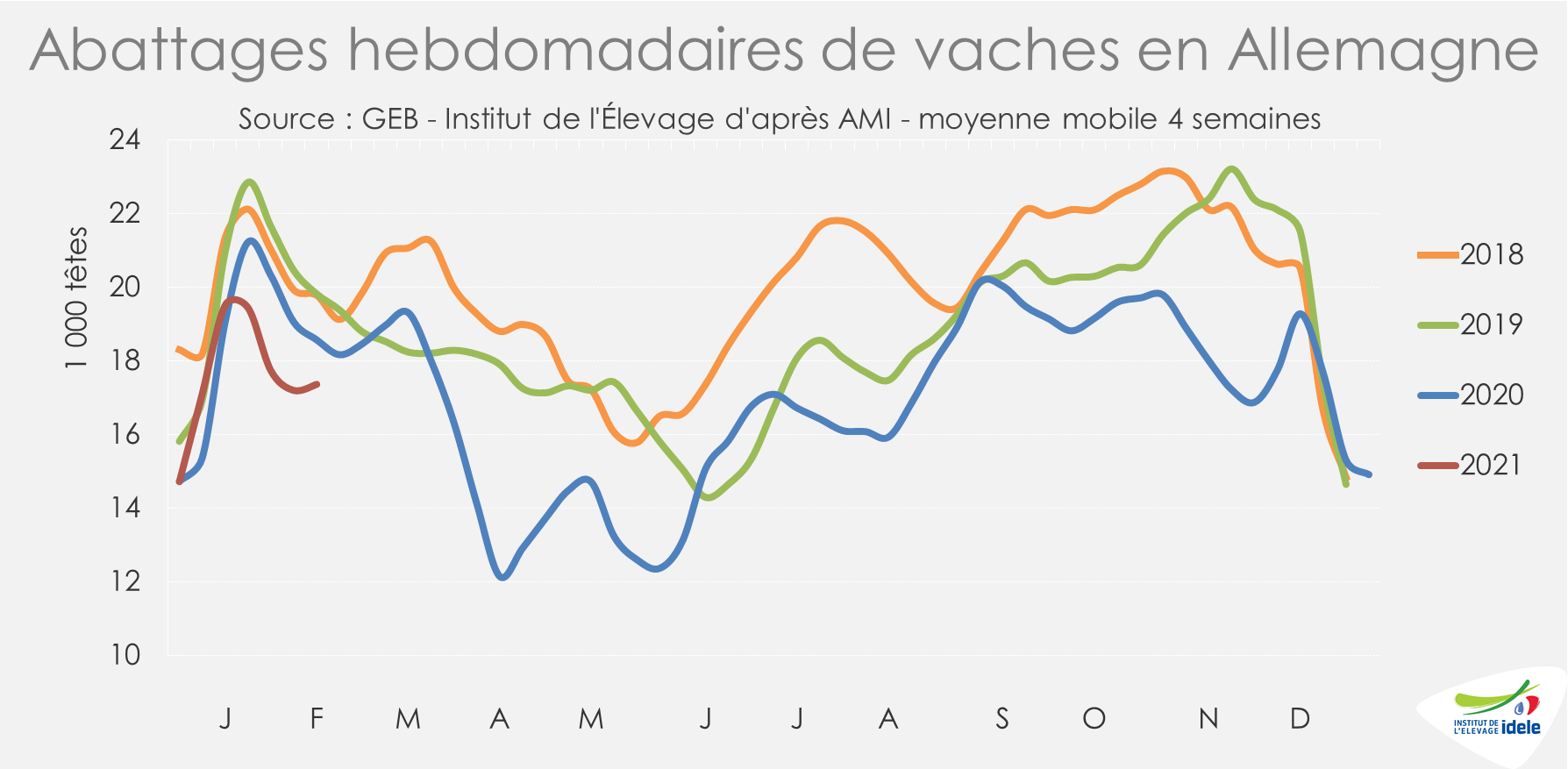

En attendant, face à cette demande soutenue des abattoirs en vaches de réforme, l’offre reste encore limitée. Sur les 8 premières semaines de 2021, les abattages de réformes ont été en retrait marqué (-2% /2020 et -10% /2019).

Le recul continu des troupeaux de femelles explique en particulier cette réduction de l’offre. La dernière enquête cheptel de novembre 2020 en Allemagne faisait état d’une baisse conséquente du cheptel de vaches (- 2,2% /2019).

Ce manque d’offre continue à booster les cours. La cotation de la vache O a encore progressé : en semaine 8, elle atteignait 2,85 €/kg de carcasse (+1% /2020 et 5% /2019). La cotation a ainsi repris 27 centimes par rapport à la dernière cotation de 2020.

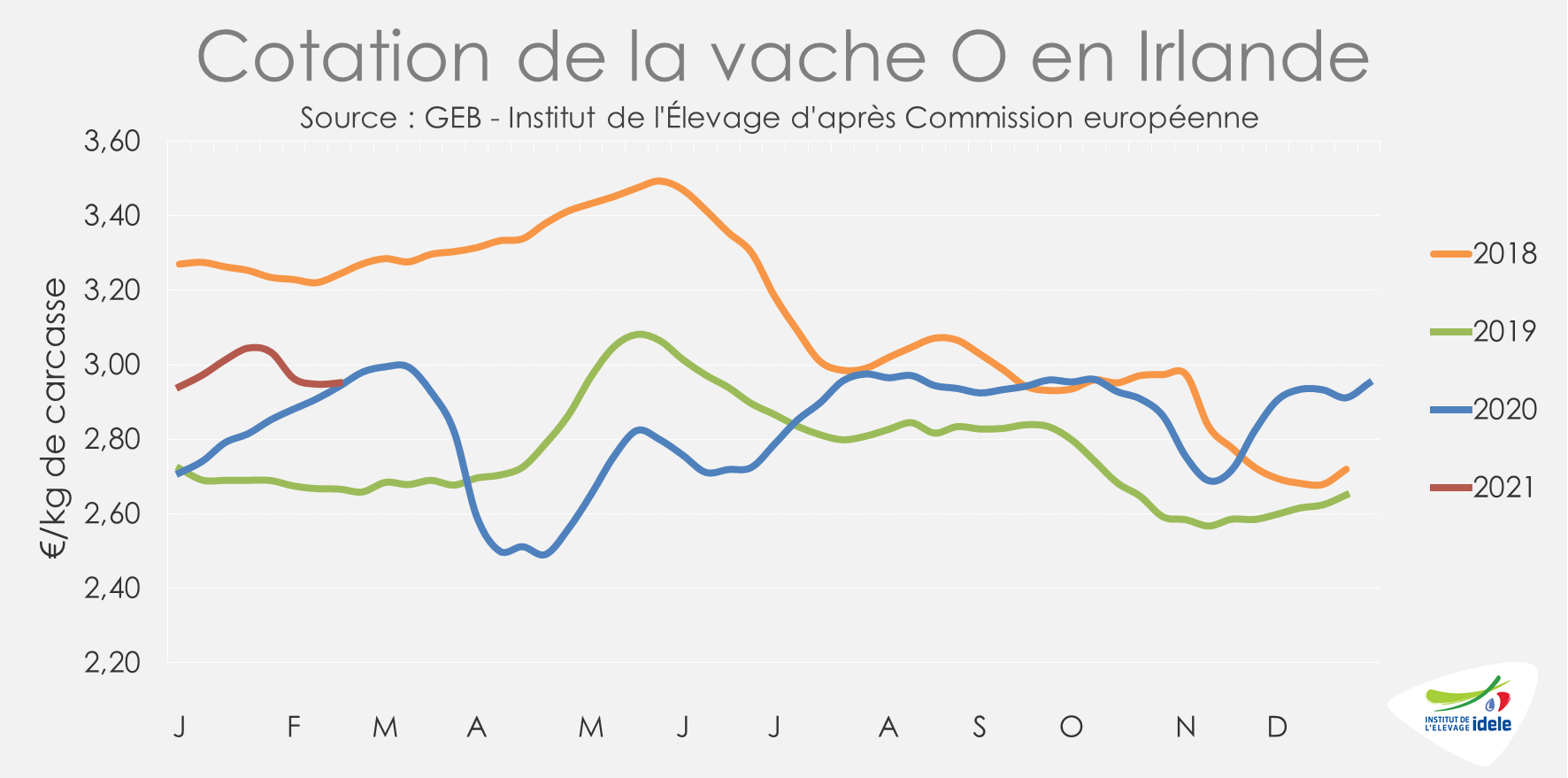

Irlande : les cours restent stables

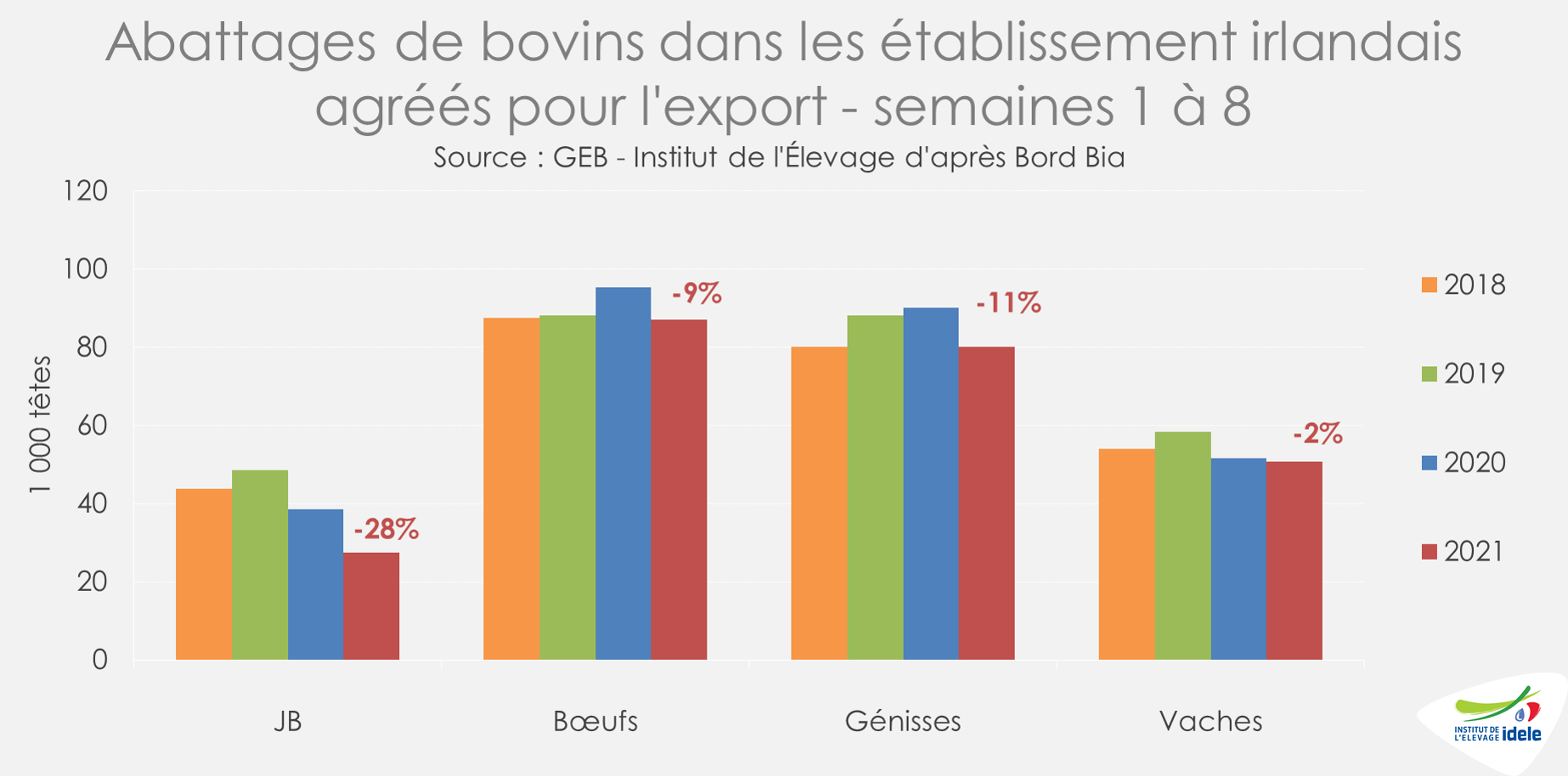

En Irlande, l’offre a été plutôt limitée depuis le début de l’année, quelle que soit la catégorie. Les abattages de gros bovins pour l’export ont été en retrait marqué sur les 4 semaines de février (-16% /2020) d’après l’indicateur hebdomadaire du Ministère de l’agriculture irlandais. Après un début d’année dynamique, les abattages de vaches réformes ont suivi la même tendance (-10% /2020).

Malgré des transactions plutôt limitées, le marché de la viande bovine s’est stabilisé en février et les cotations des réformes ont même temporairement reflué. En semaine 8, la cotation de la vache O s’établissait à 2,95 €/kg de carcasse (-1% /2020 et +8% /2019), niveau équivalent à la dernière cotation de 2020.

Même constat pour le bœuf R britannique qui cotait 3,74 €/kg de carcasse en semaine 8 (+1% /2020 et +2% /2019) et qui a perdu 9 centimes en mois (-2%). Ces baisses de prix, injustifiées d’après les organisations agricoles, ont provoqué quelques remous.

La demande des abattoirs semble désormais fortement repartie en mars. D’après Bord Bia, les abattoirs cherchent désormais à s’approvisionner en bovins finis pour pouvoir répondre à la demande au détail pour les fêtes Pâques et cela devrait stimuler les cours.

Sur 2020, les exportations de viande bovine (in natura et transformée) sont restées stables via un rattrapage au 2nd semestre. Les importations britanniques de viande bovine irlandaise (qui représentait 69% des importations totale du Royaume-Uni en 2020) ont baissé (-3% /2019) à 217 000 tonnes. Cependant, les envois de viande bovine réfrigérée, principal produit exporté, ont connu une légère augmentation (+1% /2019). Les envois de viande bovine congelée et transformée ont parallèlement reculé.

Enfin, l’enquête cheptel du 31 décembre 2020 a recensé 6,529 millions de bovins en Irlande (-30 200 têtes /2019 ou -0,5%). La spécialisation laitière se poursuit : le nombre de vaches laitières a augmenté de 30 300 têtes (+ 2,1% /2019) tandis que le nombre de vaches allaitantes a diminué de 34 200 (-3,6%). Le nombre total de bovins de moins de 1 an a augmenté de 94 200 (+ 5%) tandis que les bovins de 2 ans et plus (à l’exclusion des vaches et des taureaux) ont diminué de 85 900 (-20%).

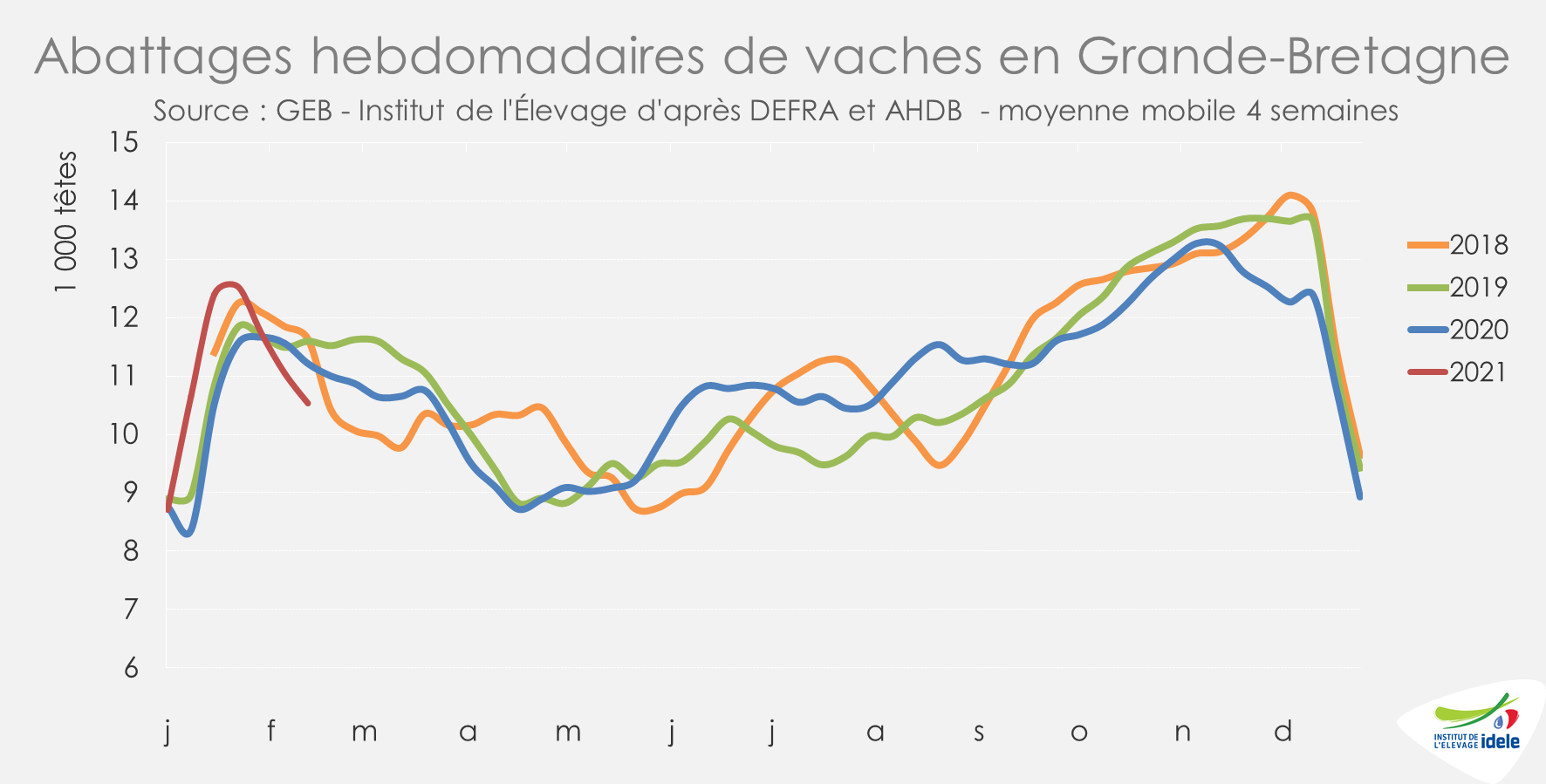

Royaume-Uni : demande soutenue face à une offre limitée en réformes

Au Royaume-Uni, si les abattages de gros bovins sont globalement restés dynamiques sur les quatre semaines de février 2021 (+1% /2020 et +2% /2019), les évolutions entre les différentes catégories n’ont pas été identiques. Les abattages de bœufs (+2% /2020), génisses (+5%) et JB (+7%) étaient en hausse, mais ceux de vaches ont enregistré un net recul (-6%), faute d’offre.

La demande est restée forte Outre-Manche. Sur les 12 semaines se terminant le 21 février 2021, Kantar faisait encore état d’une forte hausse des ventes au détail de viande bovine (+13% /2020 en volume et +16% en valeur).

Les modes de consommations pourraient évoluer à court terme en lien notamment avec la stratégie vaccinale du pays. Les écoliers ont commencé à retourner en classe le 8 mars. La réouverture des magasins dits « non-essentiels » et des terrasses de pubs et restaurants est désormais prévue le 12 avril avant la levée de toutes les restrictions espérée le 21 juin !

En attendant, la demande soutenue, y compris pour le haché, continue de profiter aux cours. Fin février, la cotation de la vache O atteignait à 2,72 £/kg de carcasse (+8% /2020 et = /2019) soit 3,15 €/kg de carcasse en semaine 8.

En 2020, le marché britannique s’est, comme dans bien d’autres pays, renationalisé. Les données consolidées d’AHDB font état d’un recul des importations de viande bovine incluant les préparations (-4% /2019 à 314 000 téc) mais encore plus important des exportations (-9% à 179 500 téc). La France a été le seul pays de l’UE à voir ses exportations vers le Royaume-Uni progresser. Le Royaume-Uni a importé principalement du corned-beef de France (4 000 tonnes en 2020). Hors de l’UE, le Brésil est resté le principal fournisseur du Royaume-Uni même s’il n’a encore représenté que 7 à 8% des volumes totaux importés. Il s’agit là encore majoritairement de corned-beef. En 2020, le Brésil a été l’un des rares pays à voir ses exportations vers le Royaume-Uni progresser (+10% /2019 à 25 300 tonnes). D’après AHDB, la croissance des importations de corned-beef a apporté une réponse à la demande accrue de viande au détail pour la fabrication maison de salades, de « meat pies » et de « meat loafs » en lien avec la fermeture des restaurants.

Côté effectifs au 1er janvier 2021, d’après le British Cattle Movement Service, il y avait 7,7 millions de bovins en Grande-Bretagne, soit 115 800 têtes de moins par rapport à la précédente enquête (-1% /2020). Le nombre de vaches était en recul (-2% /2020) à 2,9 millions de têtes. Dans ses prévisions AHDB prévoit une baisse de production de viande bovine en 2021. Les effectifs de « prime cattle » (bovins mâles laitiers et bovins allaitants des deux sexes âgés de 12 à 30 mois) se sont à nouveau réduits (-81 900 têtes soit -5% /2020). Toutes les catégories étaient en baisse : -3% pour les femelles allaitantes, -4% pour les mâles allaitants et même -20% pour les mâles laitiers.

A plus long terme, les effectifs pourraient à nouveau se consolider. Le nombre d’animaux disponibles pour la production de viande bovine de moins de 12 mois (mâles laitiers et bovins allaitants des deux sexes) a rebondi à 2,2 millions de têtes (+2% /2020).

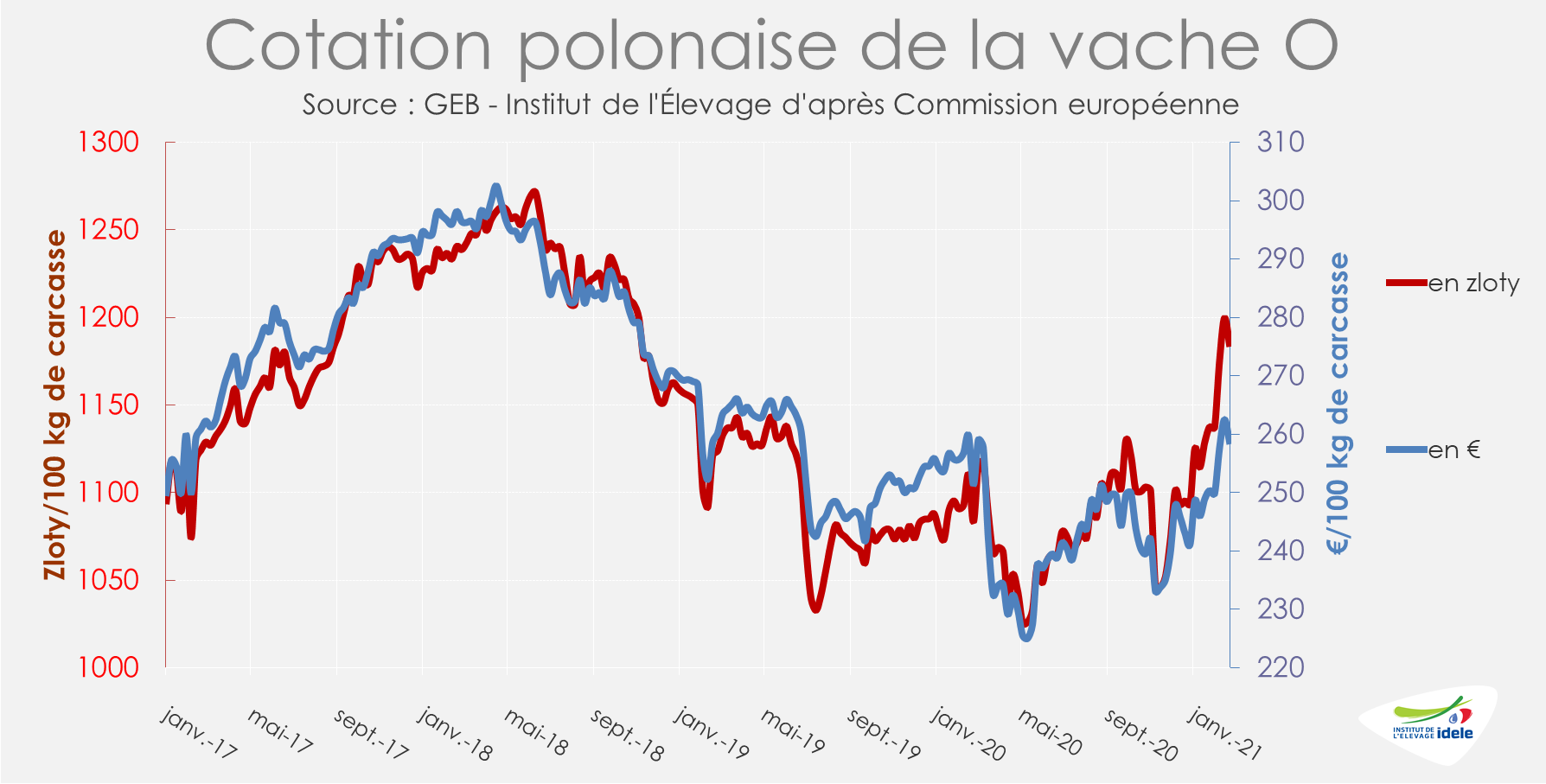

POLOGNE : léger mieux sur les cours

Affectés par la pandémie, les abattages de vaches en Pologne ont été limités à 531 000 têtes sur l’année 2020 (-3% /2019 et -12% /2018). Malgré cela, l’enquête cheptel de décembre 2020 indique un recul de nombre de vaches et une stabilité du cheptel total qui devraient affecter la production polonaise en 2021.

En attendant, les cours des réformes ont poursuivi leur remontée. En semaine 7, la cotation de la vache O avait atteint 2,62 €/kg de carcasse, soit 18 centimes de plus que la dernière cotation de 2020. La cotation a légèrement fléchi en semaine 8, à 2,59 €/kg. Elle reste depuis quelques semaines supérieure aux cotations de 2020 (+3% /2020 ; = /2019).

Avec des restrictions moins fortes qu’au cœur de l’année 2020 et des prix polonais compétitifs liés notamment à la dépréciation du zloty, la demande à l’export en viande polonaise semble un peu plus soutenue depuis le début de l’année. Les importations de viande bovine d’origine polonaise étaient d’ailleurs les seules à progresser en France au mois de janvier.