Les marchés des grains ont été très animés cet été : aléas climatiques, retard des chantiers de récoltes, retour des achats à l’export. Les cours ont atteint de hautes niveaux. Cet automne, de nouvelles incertitudes planent, comme la menace du variant delta en Asie et l’augmentation du prix du fret, propice à de grandes incertitudes sur l’évolution des cours.

Tourteaux : inquiétudes outre Atlantique

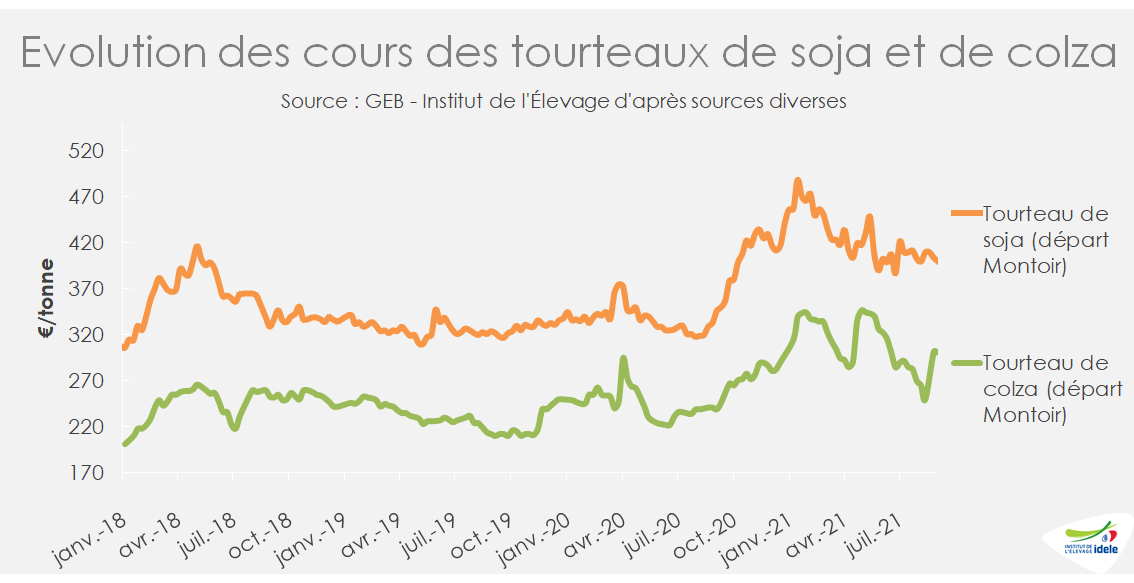

Malgré une forte hausse sur le marché des huiles, les cours des tourteaux de tournesol et de soja sont stables. Le tourteau de colza voit son cours augmenter dans le sillage du canola canadien. En effet à la suite de la sécheresse estivale, la production canadienne est revue à la baisse à 16 Mt, son plus bas niveau depuis 2012. Les stocks de fin de campagne étant déjà diminués, de telles estimations tendent un peu plus les cours. La production européenne est quant à elle attendue en hausse, de +3,4% par rapport à 2020. Pourtant la production française est toujours sur une tendance baissière. Estimée à 3,2 Mt (-26% par rapport à la moyenne 2016/2020), la production baisse encore malgré la hausse des rendements. En cause, la baisse des surfaces qui passent en dessous du million d’hectares. En août, en moyenne sur le marché français, le tourteau de colza était coté à 272 €/t.

Pour le soja, les climatologues estiment à 70% la probabilité de retour du phénomène la Niña impactant la production brésilienne et argentine, les deux plus grands producteurs de soja. Pour autant les stocks mondiaux sont revus à la hausse par l’USDA à 92,82 Mt en août contre 91,5 Mt en juillet. Sur le marché international, la demande est soutenue notamment du côté de la Chine qui a commandé fin août 1 Mt de soja nouvelle récolte origine USA. Sur le marché français, le tourteau de soja est côté à 407 €/t. Une inquiétude subsiste aussi du côté de l’approvisionnement en soja non-OGM. Même si certaines cotations ont été réalisées à Sète courant de l’été, le Snia tire la sonnette d’alarme et la prime non-OGM s’élève au 1er septembre à 278 €/t. La demande étant forte pour les aliments non-OGM, des possibilités de rupture sont à prévoir, auquel cas elles impacteraient majoritairement les filières lait et celles inscrites dans des démarches de qualité. Il faut attendre la récolte indienne en novembre pour espérer une amélioration même si les pronostics tablent sur une prime se stabilisant à un niveau haut.

Céréales : une récolte retardée et décevante

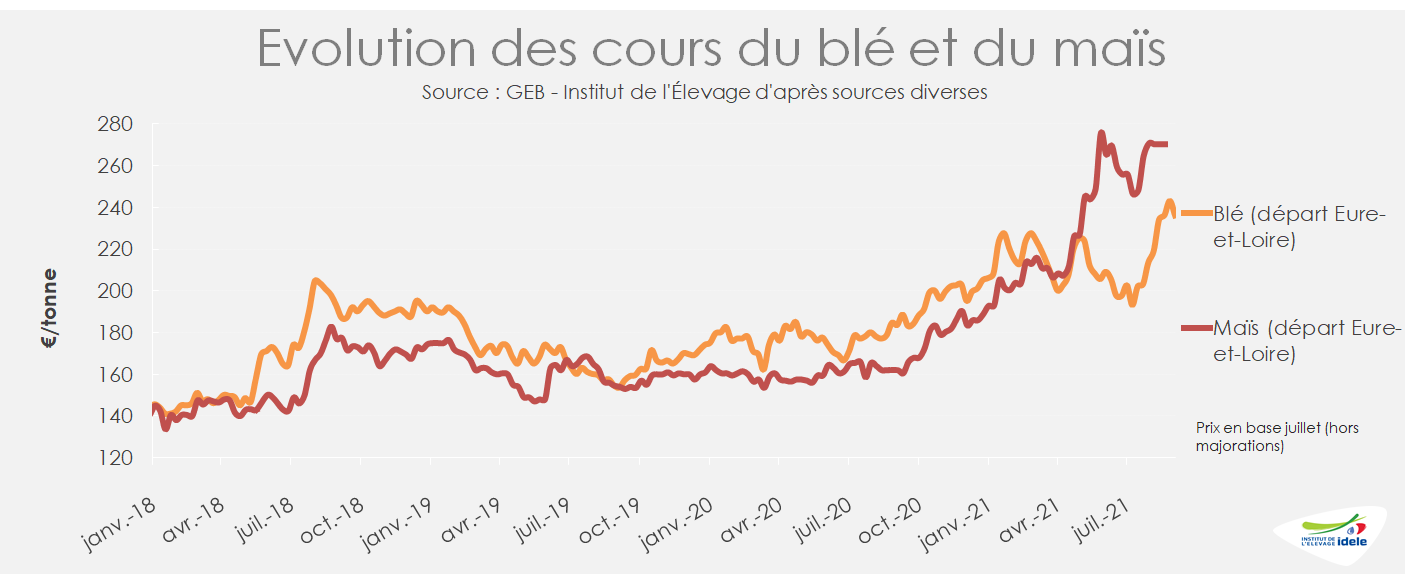

La météo estivale n’a pas été bénéfique pour les céréales à paille. Les pluies des mois de juillet et août ont retardé la moisson jusqu’à 15 jours. La production de blé français étant attendue exceptionnelle, est finalement bonne en quantité avec 36,7 Mt d’après FranceAgriMer et décevante en qualité. En effet, seulement 39% des blés tendres dépassent le poids spécifique, ce qui ravit les FAB avec une récolte principalement de qualité fourragère. La production européenne de céréales est étoffée (+7,7% /2020) mais décevante par rapport aux estimations du début de l’été, notamment en Russie qui continue par conséquent d’augmenter les taux de sa taxe à l’exportation. On observe la dynamique inverse aux États-Unis où la sècheresse estivale a fortement impacté les cultures. Seulement 11% des surfaces sont considérés par l’USDA comme « bon à excellent », ce taux n’avait plus été atteint depuis 1988. L’Ouragan Ida a aussi fait des dégâts chez des opérateurs de la côte Est des États-Unis durant la première semaine de septembre, stoppant les exportations et le suivi des collectes. Malgré ce contexte, le CIC évalue la production mondiale en hausse de 8 millions de tonnes par rapport à 2020.

Les cours du maïs sont encore haut. La disponibilité en ancienne récolte est quasiment inexistante et l’attente est grande quant aux nouvelles productions. L’USDA a révisé à la baisse son estimation de production mondiale, ramenée de 385 Mt en juillet à 374 Mt en août. Cette diminution est notamment due au recul de la production au Brésil et aux États-Unis où les conditions météorologiques n’ont pas permis le développement optimal des cultures. Sur le marché français, le maïs est coté à 305 €/t (frais de majoration inclus). Il est encore tôt pour se prononcer sur la future récolte française, mais FranceAgriMer prévoit une diminution de la production (-3% /2020) en lien avec la diminution des surfaces semées en maïs. Pourtant les rendements seraient en forte progression (+11,5 q /2020). Cette récolte arrivera sur les marchés à l’automne.