L’offre abattue est toujours inférieure à l’année passée et le marché semble fluide. Pour autant, les prix restent sous pression, en prise avec un marché européen plutôt dégradé qui oriente davantage de volumes vers la France.

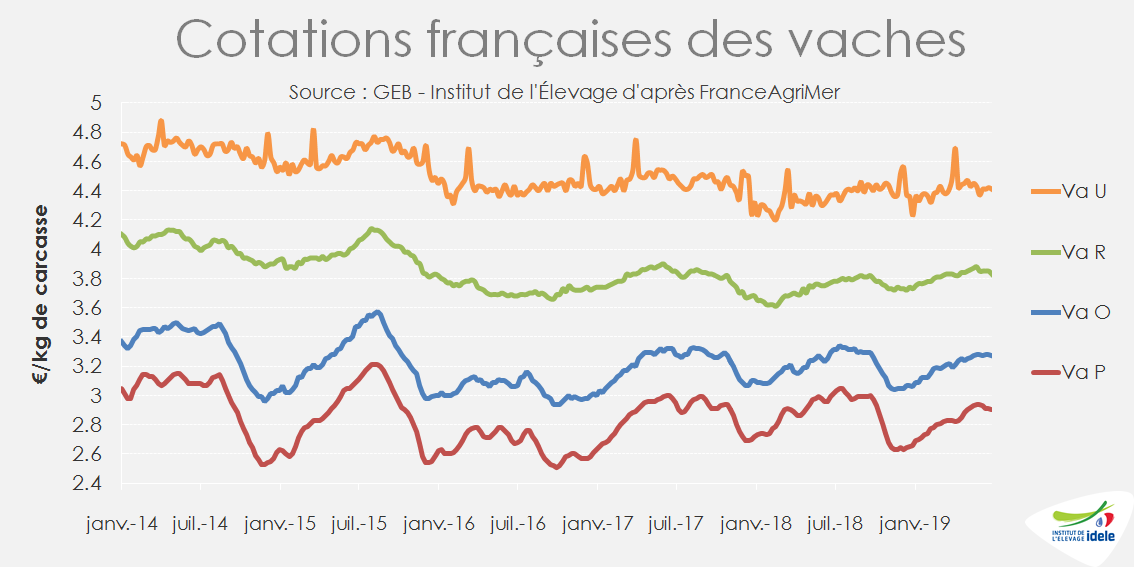

Les prix repartent à la baisse

Les prix des vaches ont montré une inflexion en juin, repartant à la baisse après plusieurs mois de reconquête. La vache U cotait 4,41 €/kg de carcasse début juillet (+1% /2018 ; -2% / 2017) et la vache R 3,83 €/kg (+1% /2018 ; -1% /2017). Les vaches laitières décrochent par rapport aux années précédentes malgré une offre réduite. La vache O cotait 3,27 €/kg (-1% /2018 ; = /2017) et la P 2,90 (-4% /2018 ; -2% /2017).

Abattages toujours en baisse

D’après l’indicateur hebdomadaire de Normabev, les abattages de femelles continuent de reculer par rapport aux niveaux élevés de l’an dernier (-2% /2018 pour les vaches laitières sur les 4 semaines finissant le 7 juillet ; -1% pour les vaches de type viande et -6% pour les génisses de type viande). Le marché est plutôt fluide d’après les opérateurs et l’attente en élevage est très limitée.

Compte tenu des évolutions du cheptel et de la forte baisse du nombre de génisses prêtes à entrer dans le troupeau, tant en races laitières qu’en races allaitantes, les réformes devraient rester contenues dans les prochains mois.

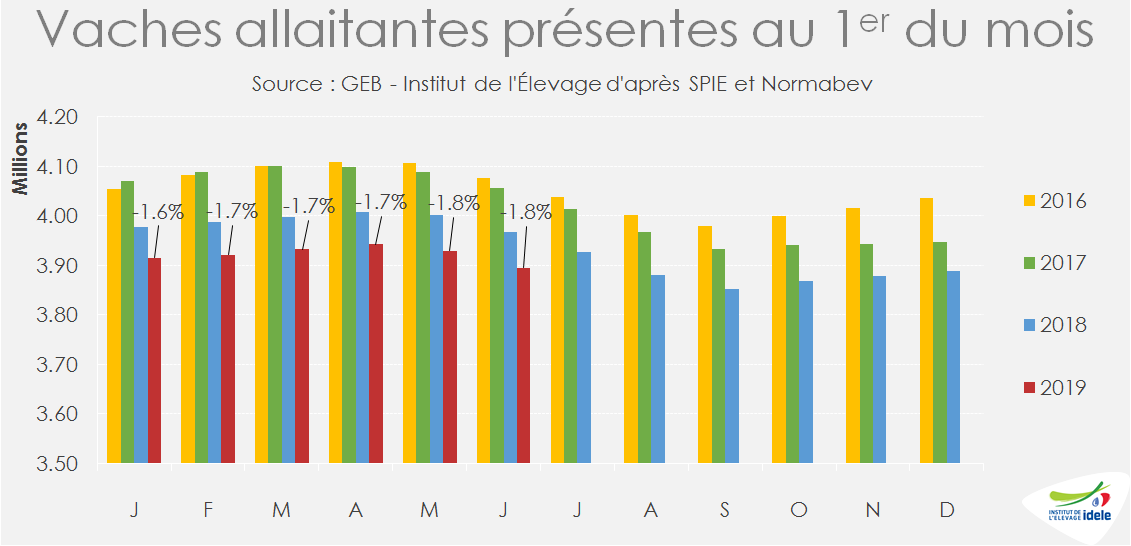

La décapitalisation se poursuit

Le nombre de vaches allaitantes continue de reculer et le rythme s’est même accéléré depuis janvier, passant de -1,6% à -1,8% /2018. En effet, le recul des entrées dans le cheptel excède la baisse des réformes.

À ce repli du cheptel reproducteur s’ajoute une chute de la productivité numérique qui a conduit à un effondrement des naissances de veaux de mère allaitante début 2019. Celles-ci sont tombées à 1,81 million de têtes sur les 5 premiers mois de l’année (-129 000 /2018 ou -6,7%). Cette baisse de productivité s’explique sans doute par la sécheresse de l’an dernier, mais également par la FCO qui aurait diminué la fertilité des taureaux et provoqué des avortements et des naissances de veaux non viables. Ceci diminue le disponible en broutards (voir article sur les bovins maigres) et amputera le produit des ateliers bovin viande.

Le cheptel laitier poursuit quant à lui son érosion (-0,9% /2018 au 1erjuin).

Plus de viande importée

Les importations françaises de viande bovine ont totalisé 115 000 tonnes équivalent carcasse sur les 4 premiers mois de l’année (+5% /2018 et +11% /2017), dont 70 000 téc de viande réfrigérée (+5% /2018 et 2017), 36 000 téc de viande congelée (-1% /2018 ; +16% /2017) et 9 000 téc de viande transformée (+30% /2018 ; +56% /2017). La plus grosse progression a été réalisée par les fournisseurs irlandais (19 000 téc de viande réfrigérée et congelée, soit +13% /2018 et +12% /2017). L’offre pléthorique en Irlande depuis l’automne 2018 a alimenté ces flux, dynamisés en outre par l’écart de prix croissant entre la viande irlandaise et la viande française (voir article sur les femelles en Europe) .

Avec 28 000 téc de viande réfrigérée et congelée (+5% /2018 et +7% /2017), les Pays-Bas poursuivent leur percée, mais la hausse concernerait essentiellement la viande de veau [BB1] dont la production continue de croître alors que celle de gros bovins poursuit son déclin. À l’inverse, les achats de viande allemande ont plutôt diminué (-3% à 18 000 téc) en raison du fort recul des réformes de vaches. Ceux à la Pologne ont chuté de 22% à 9 000 téc, plusieurs scandales ayant éclaboussé la filière polonaise et donc réduit la demande pour cette viande.

Consommation par bilan intermédiaire entre 2017 et 2018

D’après le SSP, les disponibilités de viande bovine consommables en France sur les 4 premiers mois de l’année ont totalisé 519 000 tonnes équivalent carcasse, soit un niveau intermédiaire entre ceux des 2 années précédentes (-1,0% /2018 et +1,9% /2017).