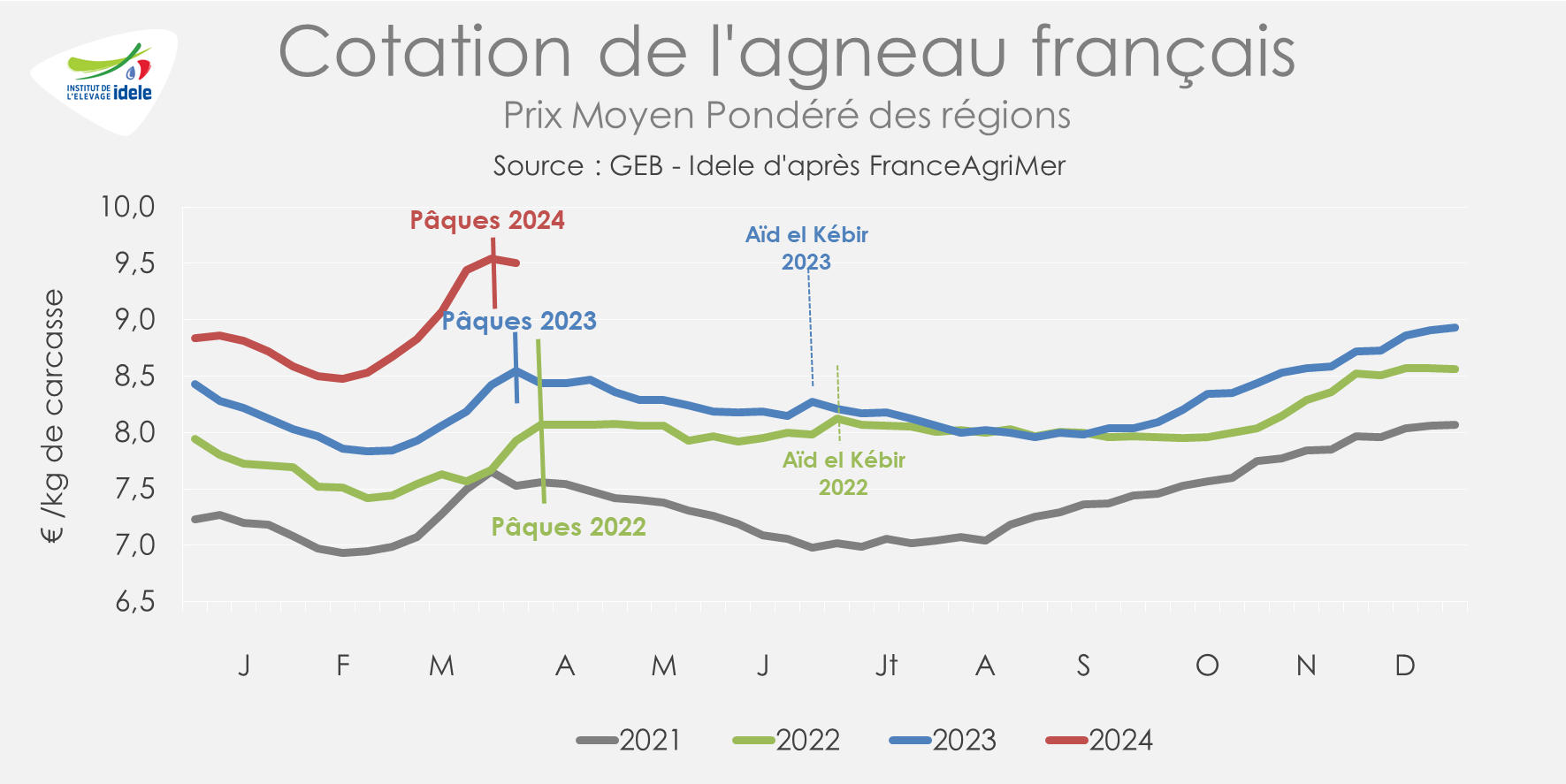

Le cours de l’agneau français a atteint un nouveau record pour la Pâques catholique, illustrant le manque d’agneaux alors que la demande, comme toujours dans le cadre de fêtes religieuses, était présente. Avec la fin du Ramadan, la Pâques juive puis l’Aïd en juin, le marché pourrait rester sous tension jusqu’à cet été.

Le cours dépasse les 9,50 €/kg entrée abattoir pour Pâques

En semaine 14 de 2024 (se terminant le 7 avril, une semaine après Pâques), la cotation atteignait 9,50 €/kg soit +1,08 €/kg comparée à la même semaine en 2023. La semaine précédente, soit celle de Pâques, le cours atteignait 9,54 €/kg, en hausse de +0,99 €/kg comparé au niveau de Pâques 2023.

L’offre est restée modeste, entre sorties françaises et importations de vifs en recul, menant à ce niveau de prix entrée abattoir. Le marché devrait rester sous tension au moins jusqu’en juin, avec un possible relâchement en juillet-août.

Malgré un prix de l’agneau en magasins qui atteint de nouveaux records, les consommateurs ont de nouveau répondu présents cette année pour les traditionnelles fêtes religieuses : début du Ramadan le 10 mars, puis Pâques catholique et fin du Ramadan. La Pâque juive du 22 au 30 avril et l’Aïd el-Kébir du 16 au 20 juin constitueront 2 nouveaux pics de demande.

Certains distributeurs ont fait le choix de commander moins d’agneau français pour Pâques, vu son prix élevé, le substituant par d’autres produits, comme de la volaille, ou encore de l’agneau néozélandais, moins cher.

Très dépendant de l’indice des prix des carburants, l’IPAMPA ovin viande a poursuivi sa légère baisse amorcée fin 2022 et était en légère hausse d’un mois sur l’autre en février 2024. À 131,2, il est toutefois en repli de -5% /février 2023. L’indice énergie et lubrifiants augmentait de +6%/ janvier 2024 et était stable d’une année sur l’autre tandis que l’indice engrais était stable d’un mois sur l’autre mais reculait de -30%/2023. L’indice aliments achetés reculait quant à lui de -1% d’un mois sur l’autre et de -13% /2023. Malgré ces fluctuations, ces indices restent à des niveaux historiquement élevés.

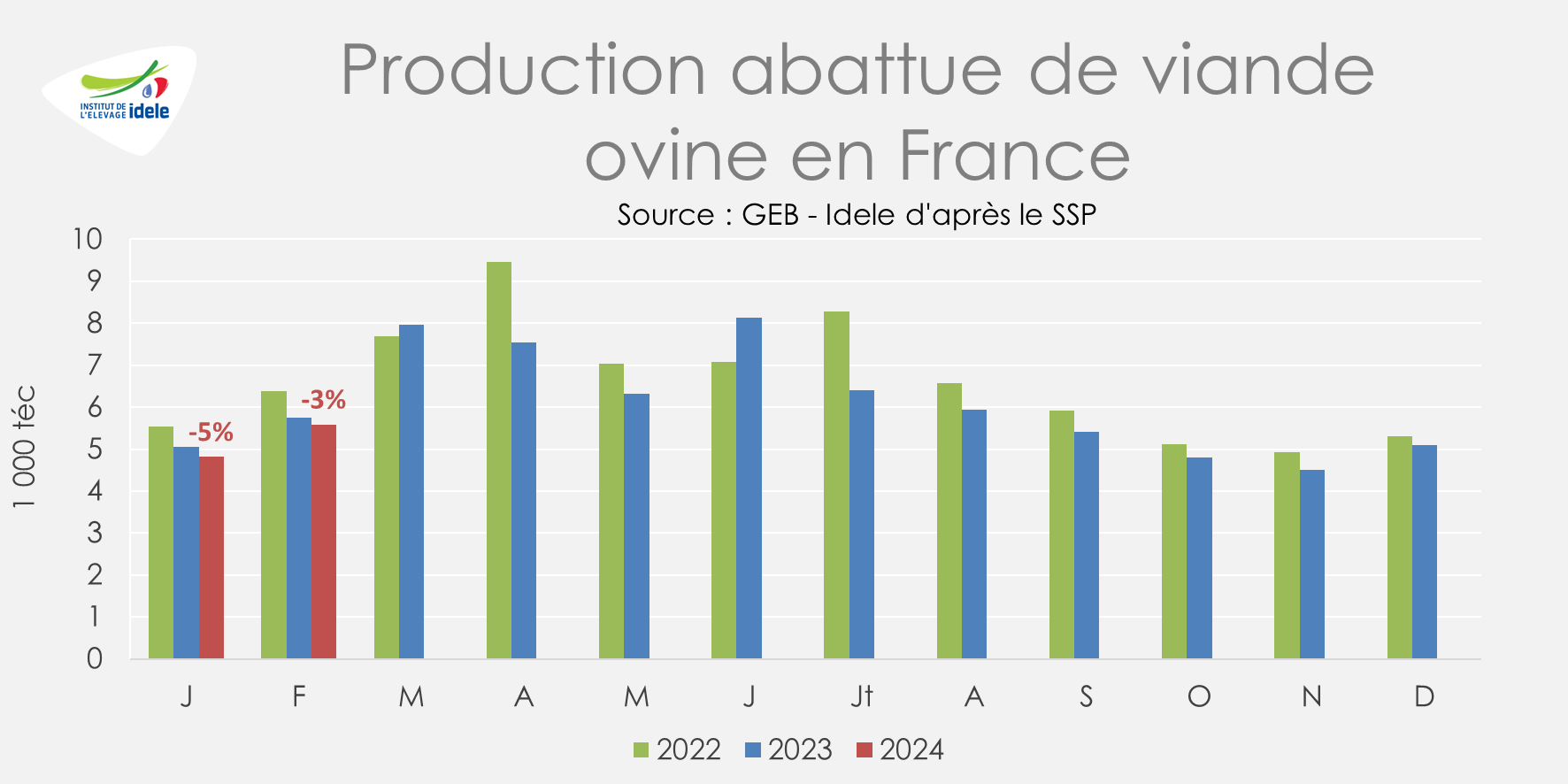

Des abattages insuffisants pour satisfaire la demande durant les fêtes

Selon Agreste, la production abattue de viande ovine était en baisse de -4% d’une année sur l’autre sur les deux premiers mois de 2024 : les abattages de réformes ont baissé de -14% en têtes et en volumes, tout comme ceux d’agneaux, de façon moins accentuée (-2% en effectifs et en volumes). Les poids de carcasse des agneaux sont passés de 18,1 à 18,2 kgéc entre 2023 et 2024, et ceux des réformes ont légèrement progressé, passant de 26,1 à 26,3 kgéc.

Au total, 10 400 téc de viande ovine ont été produites, soit -4% /2023 et -6% comparé à la moyenne des cinq dernières années (2019-2023).

La production française se replie – baisse des sorties de Lacaune mais aussi des agneaux issus de la filière allaitante – et met le marché sous tension. Les abatteurs sont en forte concurrence pour acquérir des agneaux.

Pour Pâques, les commandes ont une nouvelle fois été très tardives auprès des abatteurs, soulignant l’incertitude de ce marché, entre baisse de pouvoir d’achat des ménages et prix de l’agneau qui ne cesse de croître année après année.

Des erreurs dans les données douanières ne nous permettent pas d’apprécier de manière chiffrée l’évolution des importations d’agneaux vivants espagnols en ce début d’année 2024. Toutefois, d’après les professionnels, ceux-ci sont en baisse sur le marché français : chers et toujours orientés préférentiellement sur les pays-tiers, en particulier le Maroc, marché ouvert en 2023 et très attractif.

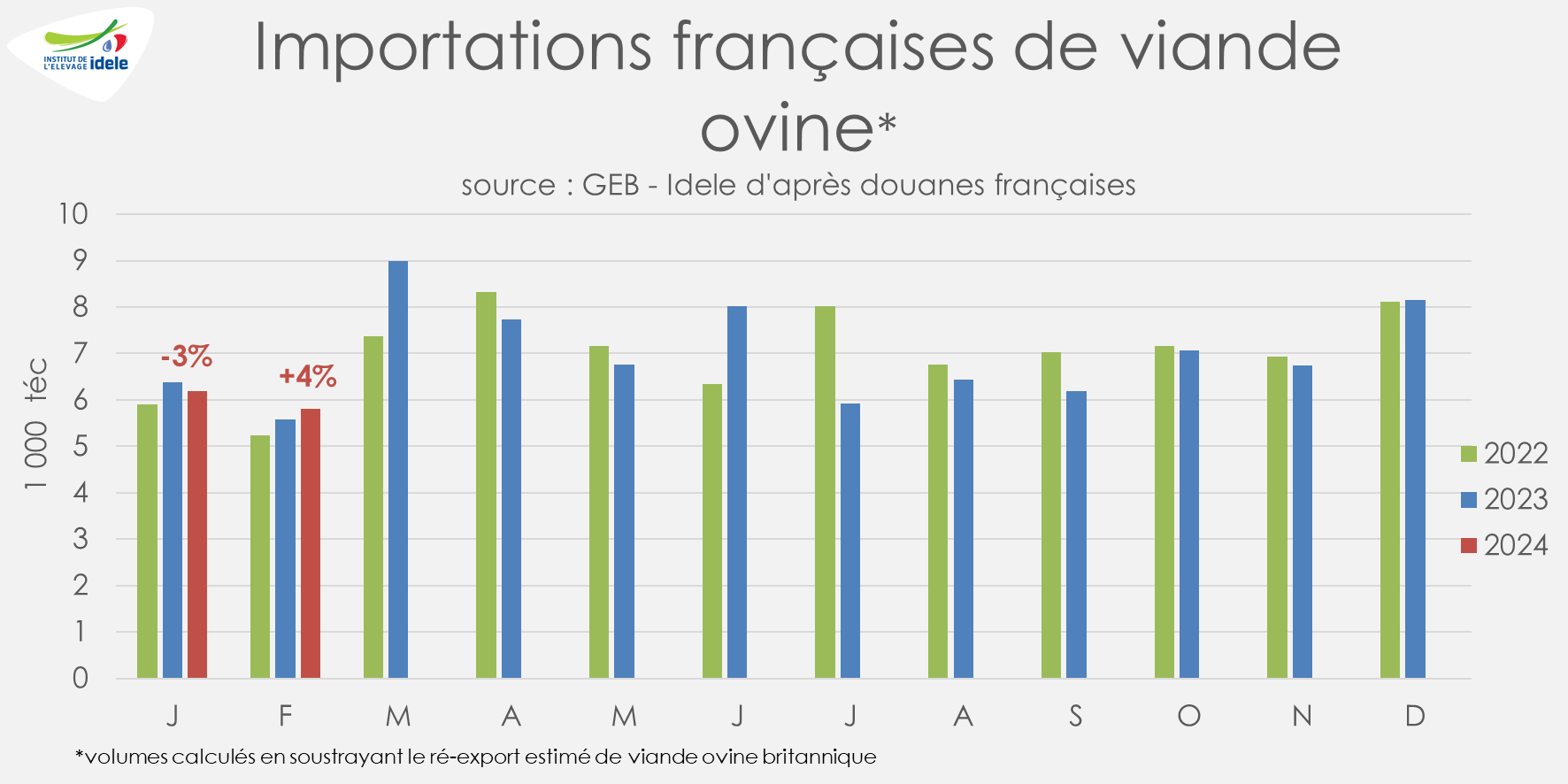

Les importations d’agneaux britanniques et néozélandais progressent

Sur les deux premiers mois de 2024, les importations françaises de viande ovine étaient stables d’une année sur l’autre, à 10 400 téc : la hausse de février (+4% /2023) a contrebalancé la baisse de janvier (-3%). En février, comme en janvier, seuls les achats de viande britannique et néozélandaise étaient en hausse.

Sur deux mois, ils progressaient de +11% /2023 en provenance de Nouvelle-Zélande, +11% du Royaume-Uni, mais reculaient de -11% d’Irlande et de -6% d’Espagne.

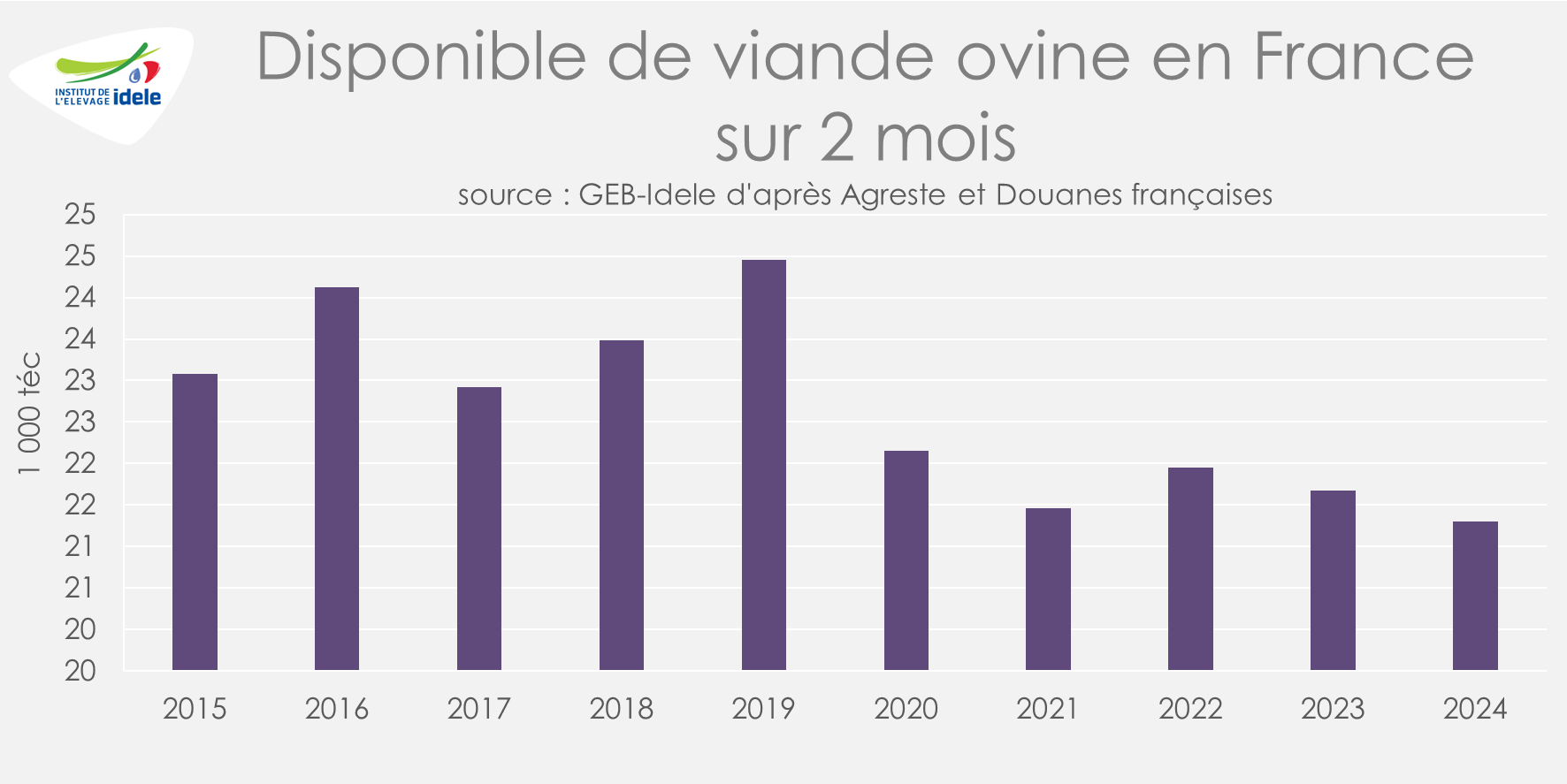

Le disponible baisse toujours début 2024

Les abattages français sont en baisse tandis que les importations sont stables d’une année sur l’autre sur les deux premiers mois de 2024, ce qui affecte d’autant le disponible français : il diminue de -2% /2023 et demeure modeste, -7% sous la moyenne 2015-2019.