La pandémie de Covid-19 et les mesures de confinement ont perturbé les marchés. Les prix ont été sous pression. S’ils se redressent significativement à présent pour les femelles, ce n’est pas encore le cas pour les JB pour lesquels le retard d’abattage n’est pas encore résorbé. Le début du confinement a également entraîné un effondrement des importations réduisant la part de viande importée dans le disponible consommable.

Des effectifs de vaches laitières en retrait en mai

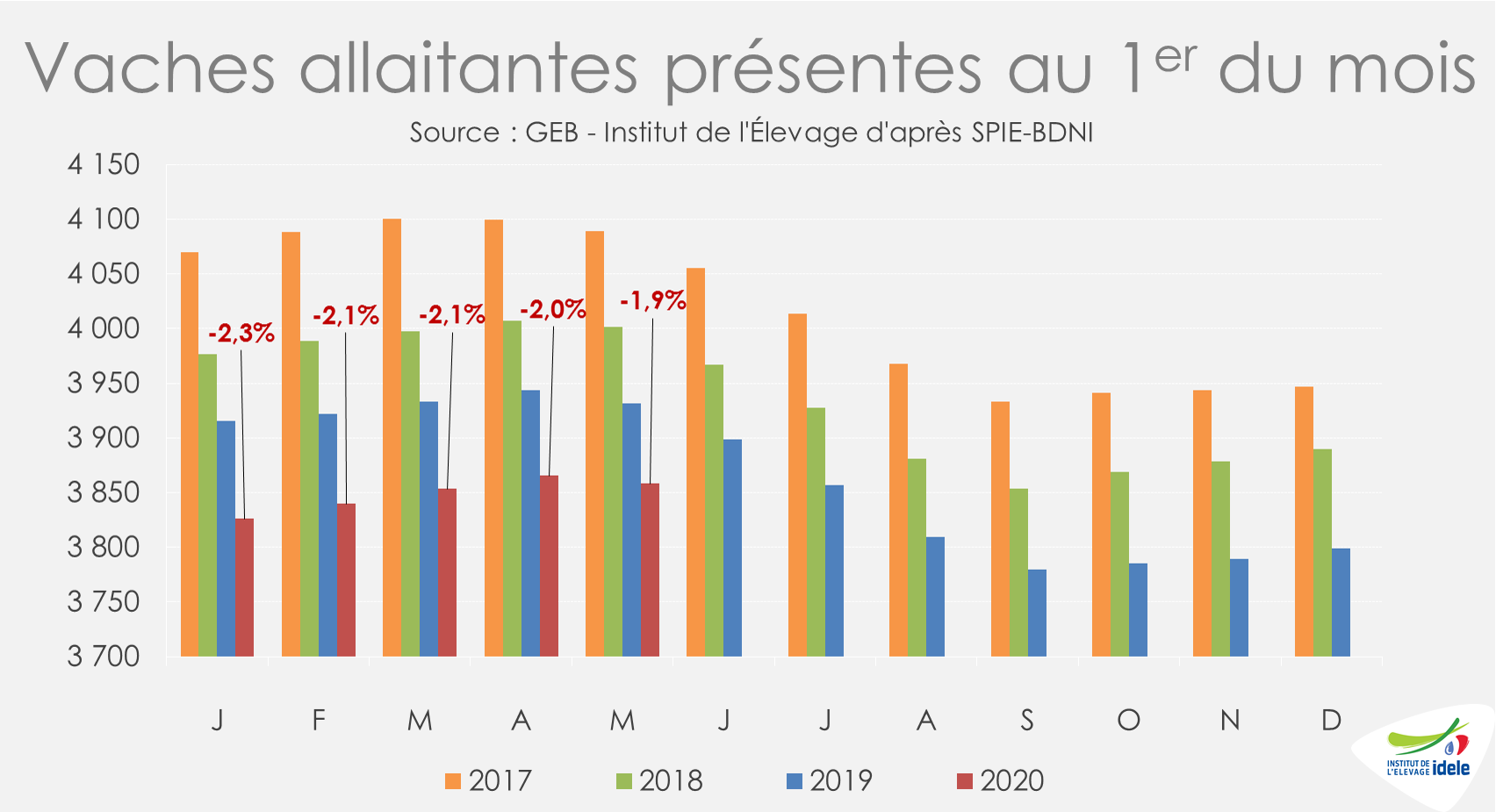

Au 1er mai 2020, le cheptel de vaches allaitantes comptait 73 000 têtes de moins qu’un an auparavant à 3,858 millions de têtes (-1,9% /2019 contre -2,3% le 1er mars 2020, avant les mesures de confinement). Le rythme de décapitalisation s’est donc légèrement réduit mais reste élevé. Même constat pour les femelles allaitantes de 24 à 36 mois : leur effectif national était en retrait de -71 000 têtes (-6,5% /2019) au 1er mai contre -85 000 têtes au 1er mars (-7,8% /2019).

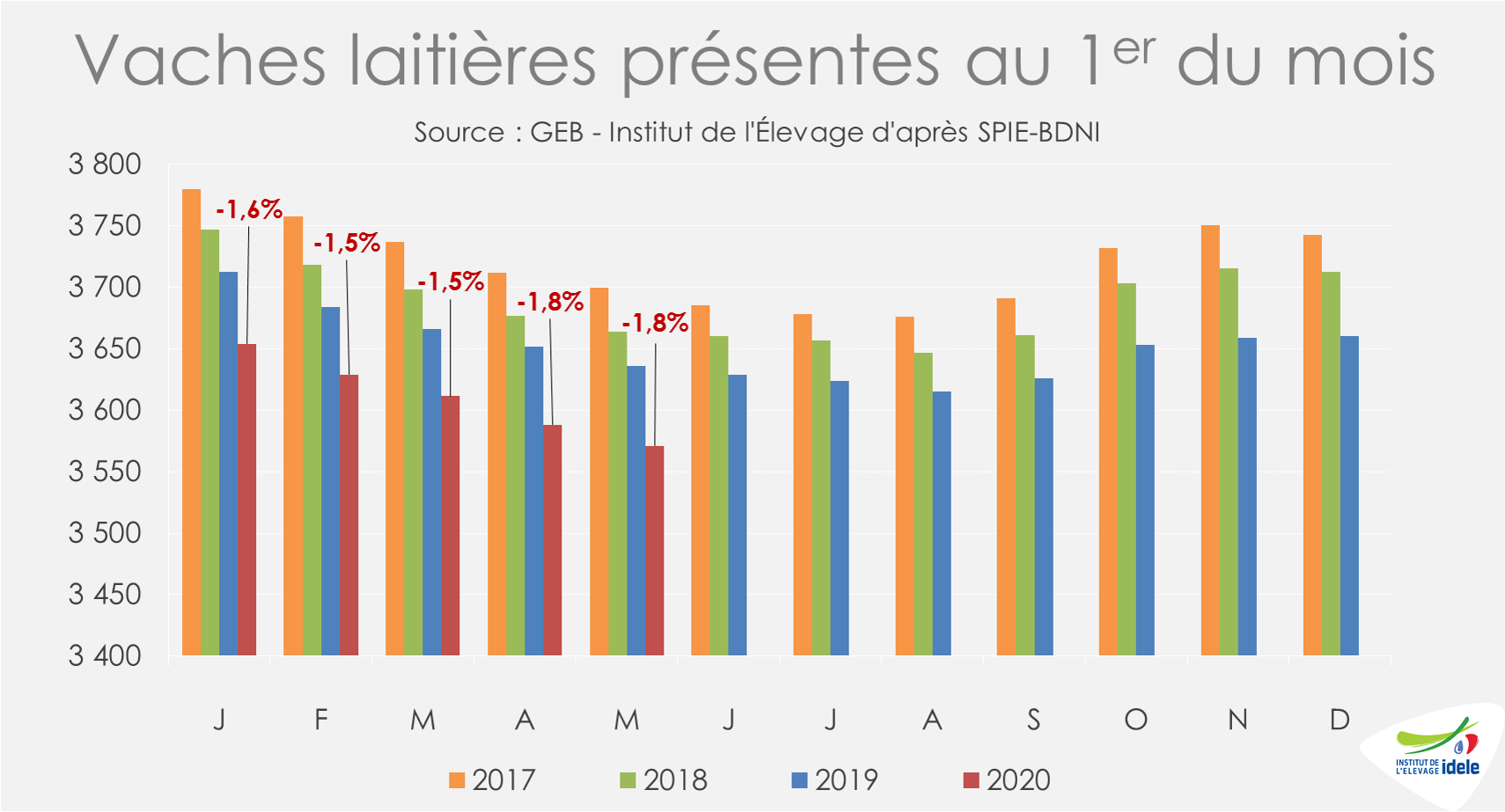

Avec le début du confinement, l’évolution du cheptel laitier a été différente, sans doute en lien avec les craintes de baisse de prix du lait et les mesures mises en œuvre pour réduire la production. Le recul des effectifs atteignait -65 000 vaches au 1er mai 2020 (-1,8% /2019) contre -55 000 têtes deux mois auparavant (-1,5% /2019 au 1er mars 2020). En revanche, le déficit de jeunes femelles laitières, âgées de 24 à 36 mois s’est réduit (-54 000 têtes ou -4,7% /2019 au 1er mai 2020 contre -64 000 têtes ou -5,5% /2019 au 1er mars 2020).

Les abattages de vaches allaitantes en hausse depuis le début du déconfinement

Pendant le confinement, la filière bovine française a fait face à des changements profonds : RHD quasiment à l’arrêt, progression de la vente au détail, notamment de haché, bouleversement de la gestion de l’équilibre carcasse. Depuis la fin du confinement le 11 mai, les ventes au détail sont restées dynamiques et la RHD est restée amputée de la majeure partie de son activité jusqu’en fin de semaine 22. La phase 2 du déconfinement entrée en vigueur le mardi 2 juin entraîne la réouverture d’une partie de la restauration qui ne pouvait pratiquer jusque-là que la vente à emporter ou la livraison.

L’analyse de la seule semaine 23 est cependant difficile car elle a compté un jour férié en 2020 mais pas en 2019. En attendant, depuis le début du déconfinement, l’indicateur hebdomadaire de Normabev montre que les abattages de gros bovins restent en léger retrait en têtes (-2% /2019), mais sont stables en tonnage (= /2019). Entre les semaines 19 et 23, les abattages de réformes allaitantes ont même sensiblement progressé en têtes (+1% /2019), comme en tonnage (+3% /2019). Ce n’est pas le cas pour les abattages de vaches laitières. Ceux-ci sont en retrait en têtes (-3% /2019) et en tonnage (-2%).

Les cours des réformes progressent

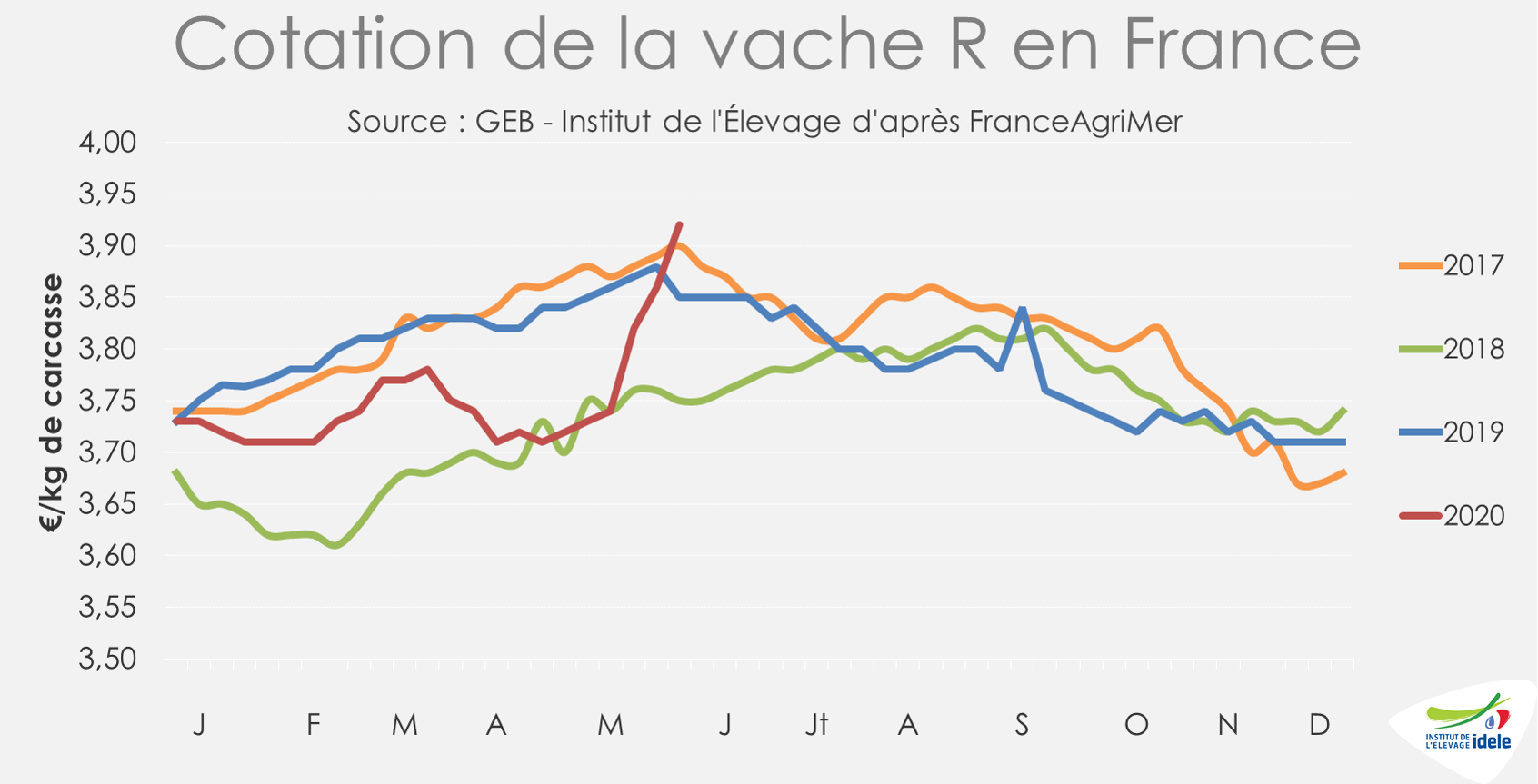

En semaine 23, quatrième semaine de déconfinement partiel, les cotations des réformes ont toutes poursuivi leur remontée. La cotation la vache U a repris 1 centime en une semaine et 10 centimes depuis la fin du confinement. Elle s’établit à 4,48 €/kg de carcasse (+3% /2019 et +4% /2018). Le cours de la vache R a lui repris 6 centimes en une semaine et 19 centimes depuis la fin du confinement, à 3,92 €/kg éc (+2% /2019 et +5% /2018). Il n’avait plus atteint un niveau pareil depuis novembre 2015. Il reste cependant loin du record de la décennie 2010 : 4,63 €/kg éc mi-2013, marquée par une pénurie d’offre sur le marché non seulement en France mais aussi chez nos voisins européens, occupés à recapitaliser leurs troupeaux laitiers.

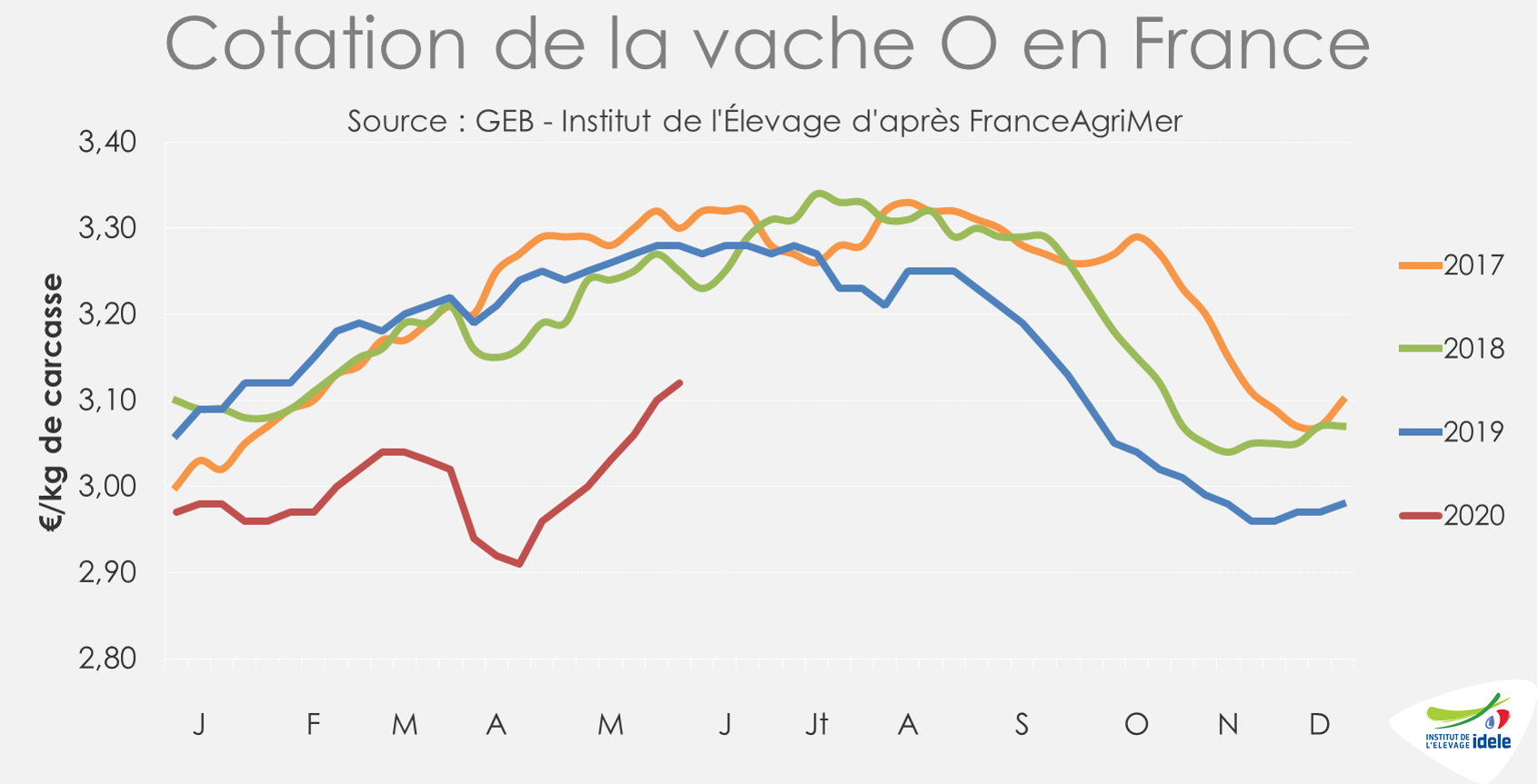

Les cours des vaches les moins conformées progressent également, mais restent encore loin des niveaux des années passées. Si les cotations des vaches O et P se sont respectivement appréciées de 12 et 14 centimes depuis la semaine 19, elles restent inférieures aux années précédentes. La cotation de la vache O atteint 3,12 €/kg éc (-5% /2019 et -4% /2018) et celle de la vache P 2,89 €/kg éc (-2% /2019 et -73 /2018) en semaine 23.

Les cotations des jeunes bovins restent au plancher

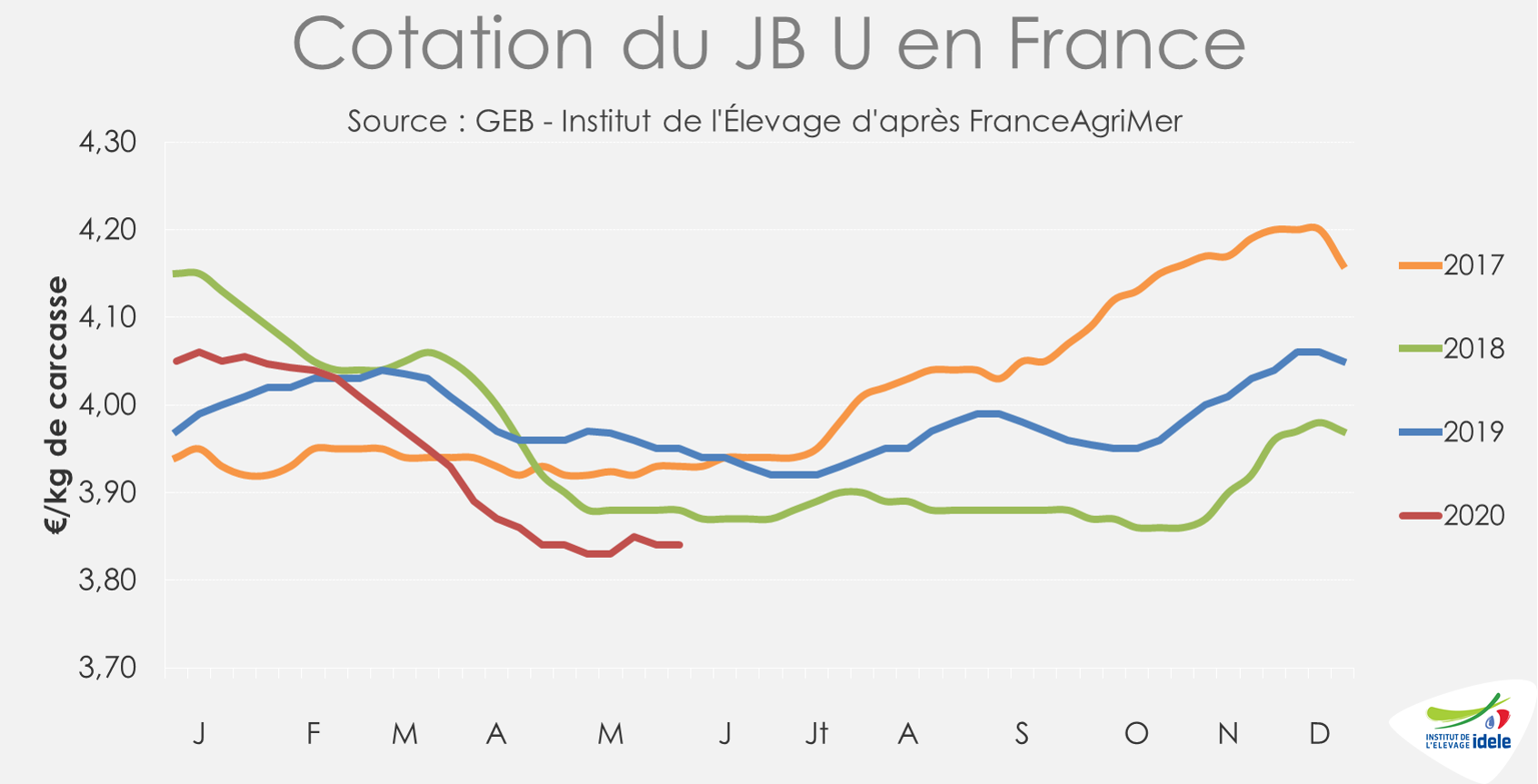

Les cotations des jeunes bovins ont accusé une forte baisse saisonnière, en réponse à un marché européen du JB extrêmement disputé en raison de la fermeture des restaurants dans la plupart des pays d’Europe. Entre début mars et début juin, la cotation du JB U a perdu 15 centimes/kg de carcasse pour tomber à 3,84 €/kg (-3% /2019 et -1% /2018). Celle du JB R a perdu également 15 centimes, à 3,68 €/kg (-2% /2019 et -1% /2018).

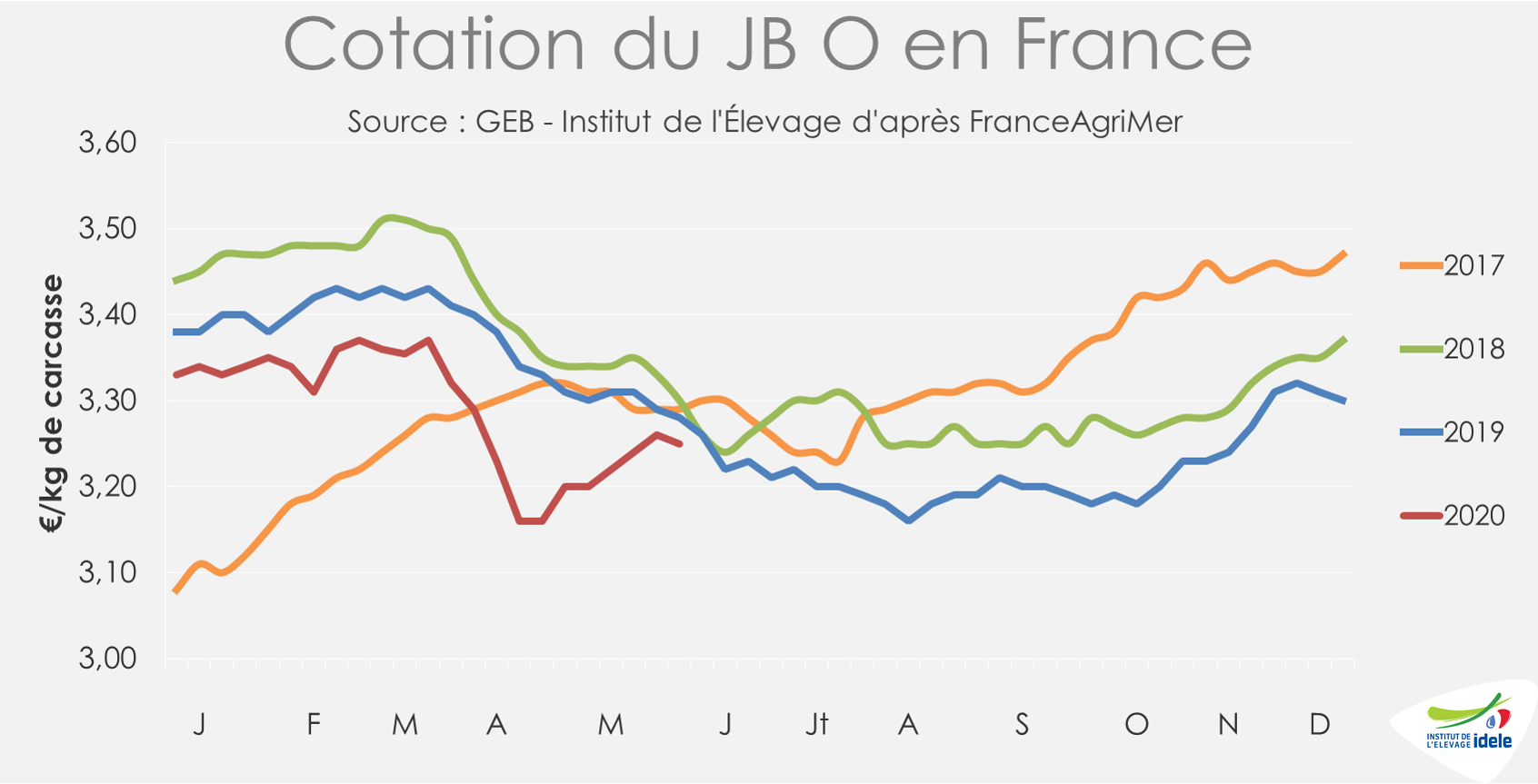

Entre mi-mars et mi-avril, la cotation du JB O s’est effondrée de 21 centimes en raison notamment de la fermeture des fast-foods et de la difficulté à retenir ce type d’animaux en ferme. Puis les perspectives de réouverture des McDonald’s lui ont permis de regagner quelques centimes. Le JB O cotait 3,25 €/kg début juin (-1% /2019 et -2% /2018).

Encore des JB en attente de pouvoir sortir

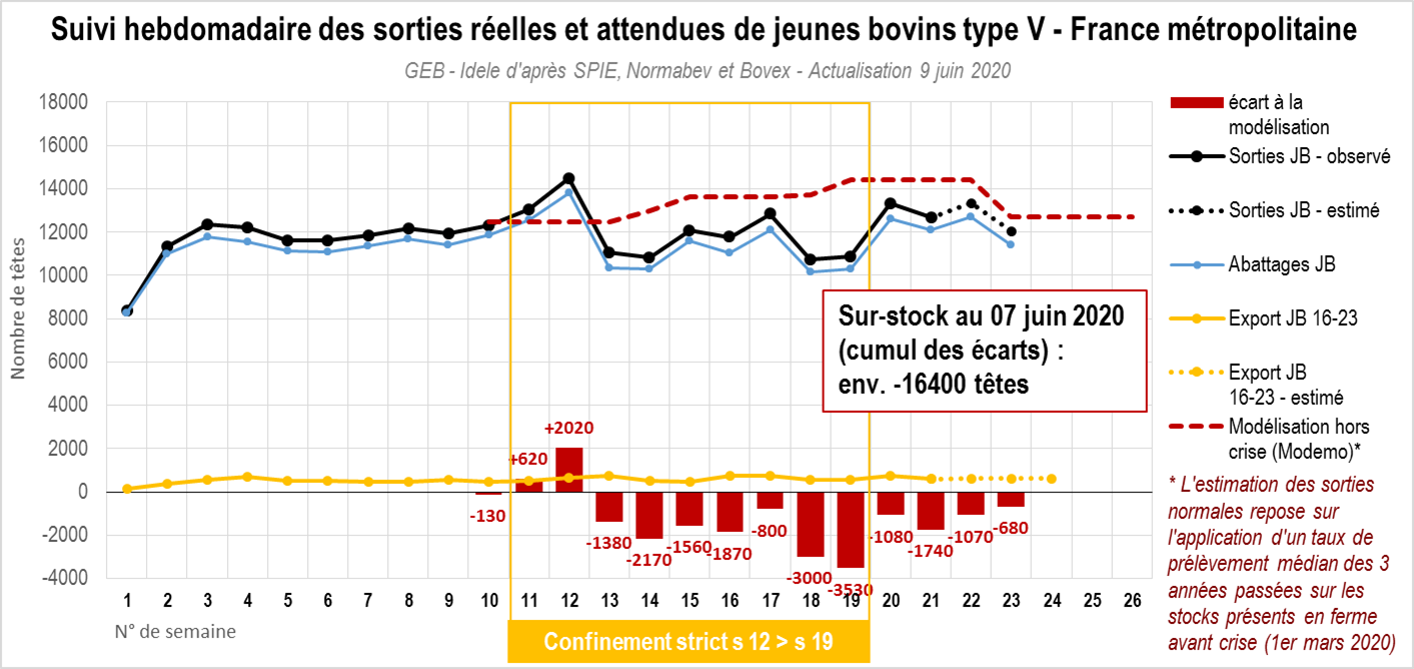

Les abattages de jeunes bovins ont subi un coup de frein sur les semaines 16 à 19 (-11% /2019 pour les de type JB viande et -14% pour les JB laitiers d’après l’indicateur hebdomadaire de Normabev), en raison de la contraction des débouchés. Puis ils se sont redressés sur les semaines 20 à 23 (+1% pour les JB de type viande mais toujours -6% pour les JB laitiers dont les mises en place baissent d’année en année).

Le retard pris dans les abattages a conduit à un alourdissement des animaux. Sur les 4 dernières semaines (s.20 à s.23), la hausse des poids à l’abattage atteignait en moyenne +2,0% /2019 pour les JB viande de +1,9% pour les JB laitiers.

La modélisation MODEMO indique par ailleurs un surstock en fermes de 16 400 JB viande au 7 juin par rapport aux prévisions de sorties des semaines 11 à 23. Ceci représente entre une et deux semaines d’abattage de retard selon les régions. Les prévisions montrent également que l’offre attendue en juin est inférieure à celle qui était attendue en mai.

Importations en berne, exportations stables : un disponible consommable bien moindre en mars

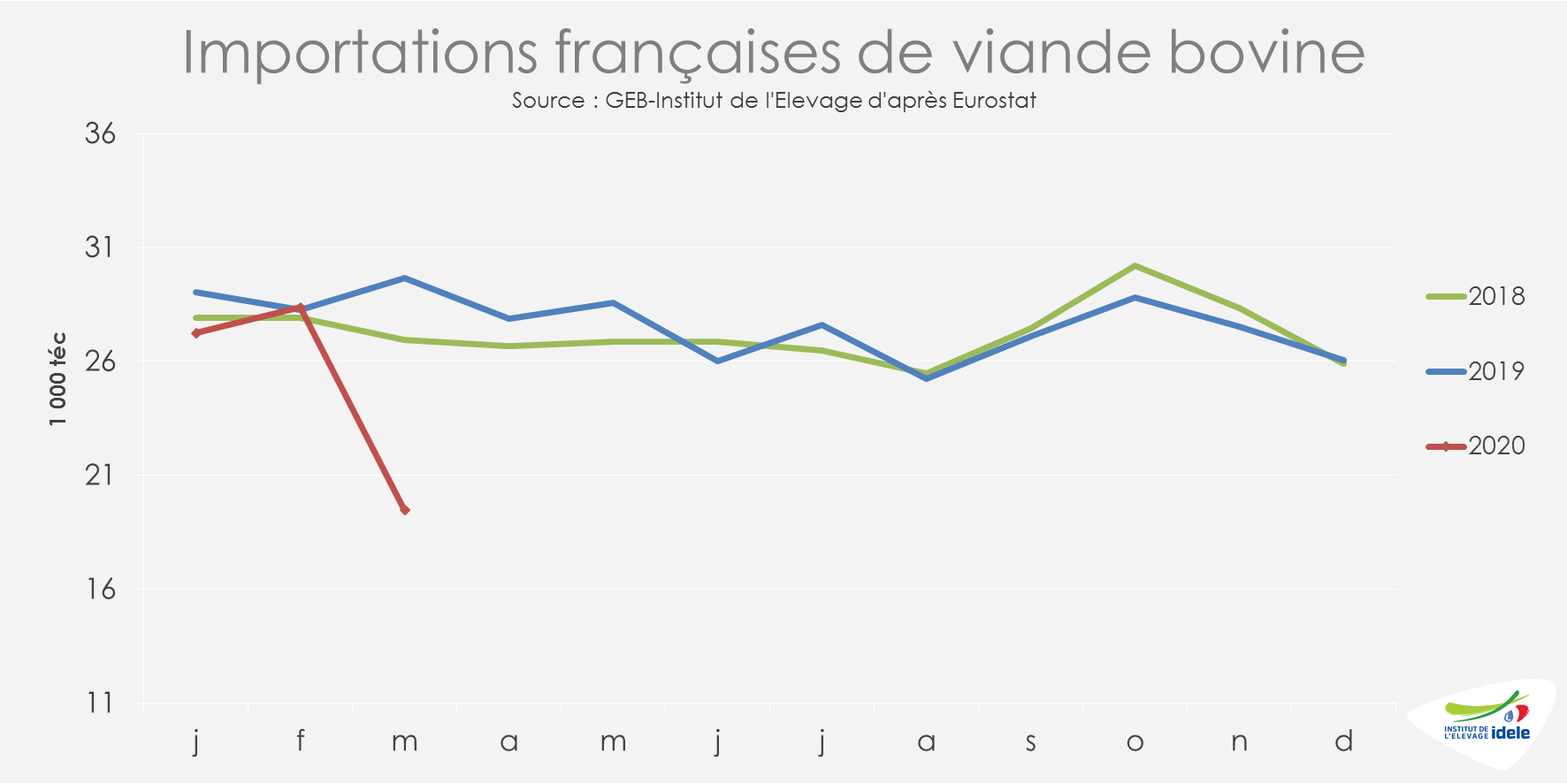

Les mesures de restriction mises en œuvre dans le cadre du confinement ont perturbé le marché de la viande bovine. Ainsi, en mars intégrant les premières semaines de confinement, les importations françaises de viande bovine ont chuté à 19 500 téc (-34% /2019 ; -28% /2018), d’après Agreste. C’est près de 10 000 téc de moins qu’un an auparavant et 9 000 téc de moins qu’en février 2020.

En cumul sur le 1er trimestre 2020, les importations françaises de viande bovine réfrigérée et congelée sont en retrait quelle que soit l’origine : Pays-Bas (-5% /2019), Irlande (-8%), Allemagne (-32%), Belgique (-10%), Espagne (-28%), Pologne (-11%) ou encore Italie (-26%).

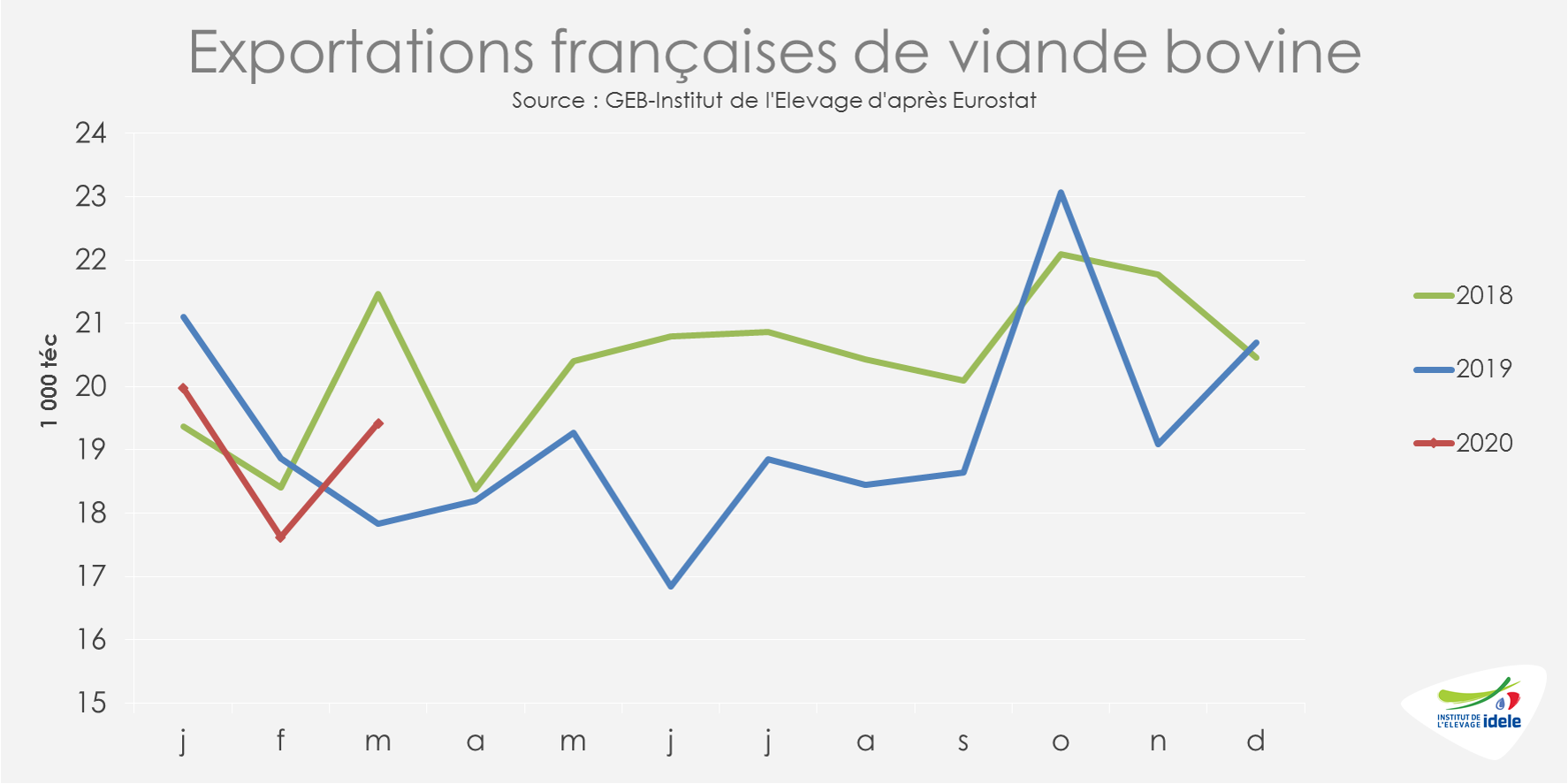

En parallèle, les exportations françaises de viande bovine ont été plus soutenues en mars avec près de 19 500 téc exportées (+9% /2019 ; -10% /2018), soit plus de 1 500 téc supplémentaires par rapport à mars 2019 et +2 000 téc par rapport à février 2020.

En cumul sur les trois premiers mois de 2020, les exportations françaises de viande bovine réfrigérée et congelée ont été stables vers la Grèce et l’Allemagne (= /2019) mais en retrait vers l’Italie (-3%).

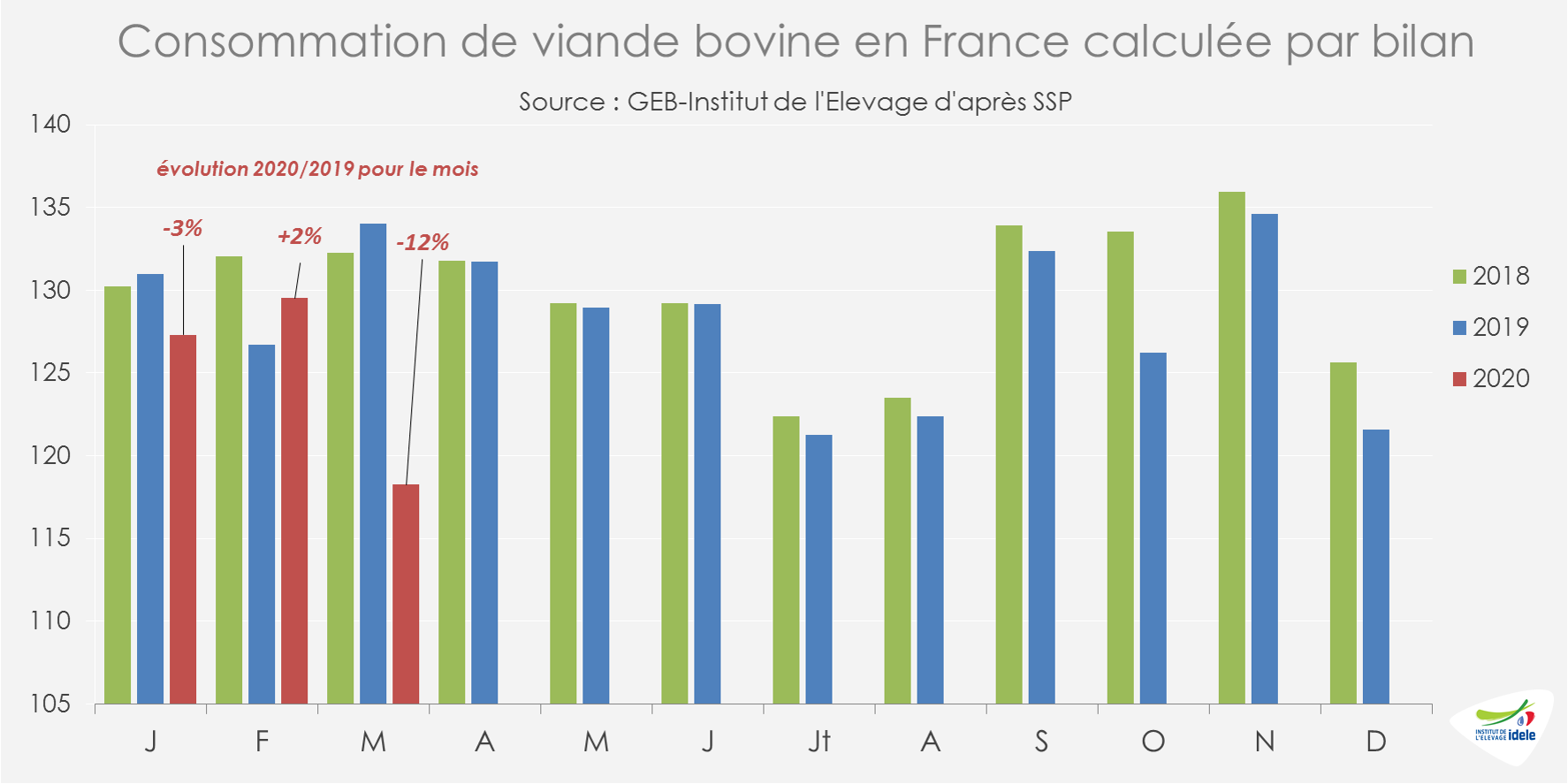

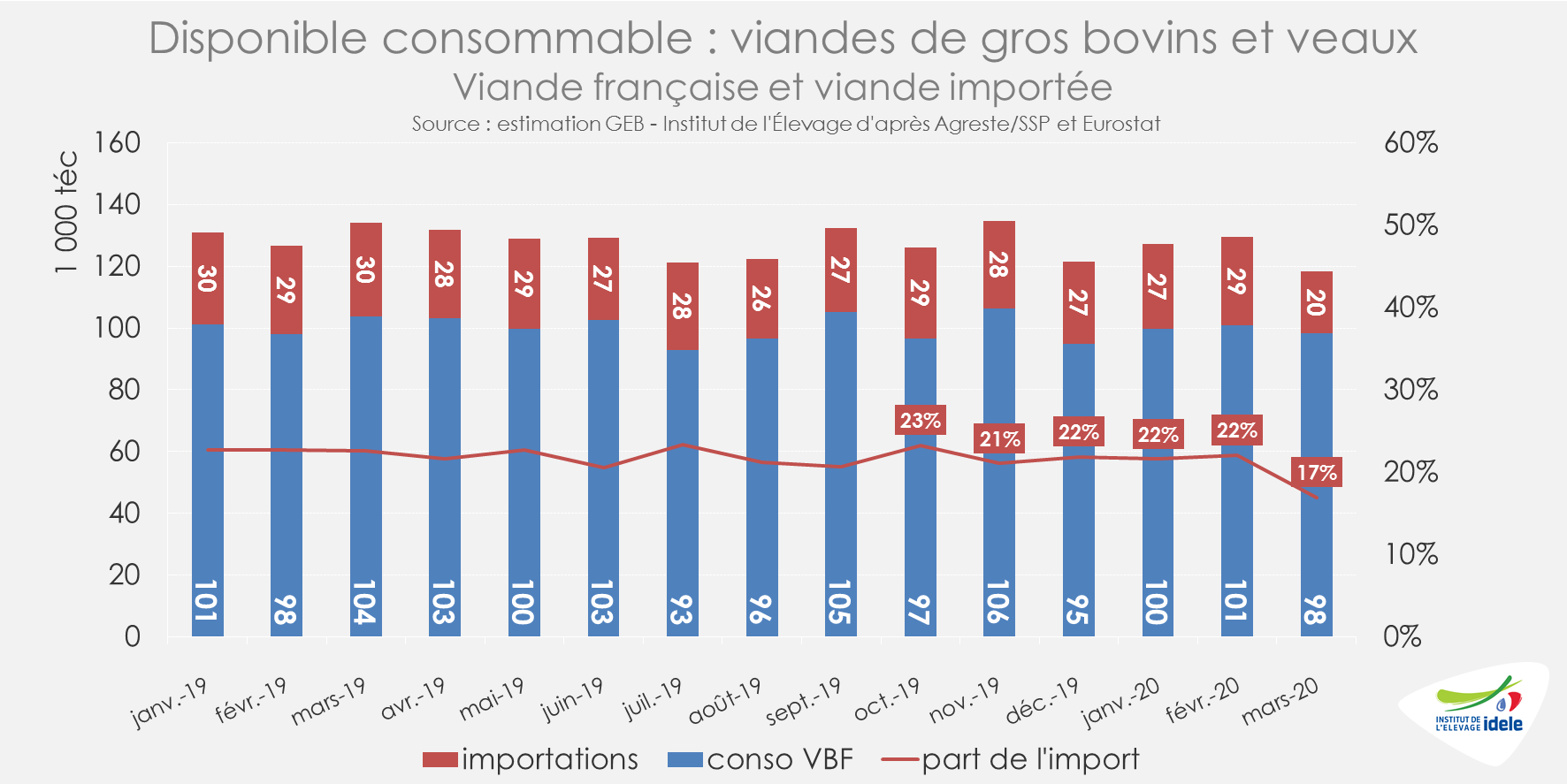

Avec des abattages qui avaient diminué en début de confinement, le disponible consommable s’est très nettement rétracté sur mars (-12% /2019). Sur le 1er trimestre de 2020, le disponible consommable est donc logiquement en retrait à 375 000 téc (-4% /2019).

Sur le mois de mars 2020, l’essentiel de la baisse concernerait la viande importée : la part des imports dans le disponible consommable passant de 21% en février 2020 à 17% en mars 2020. Attention toutefois, dans cette estimation les effets des éventuelles variations de stocks, susceptibles d’être beaucoup plus importants à certaines périodes, ne sont pas intégrés.

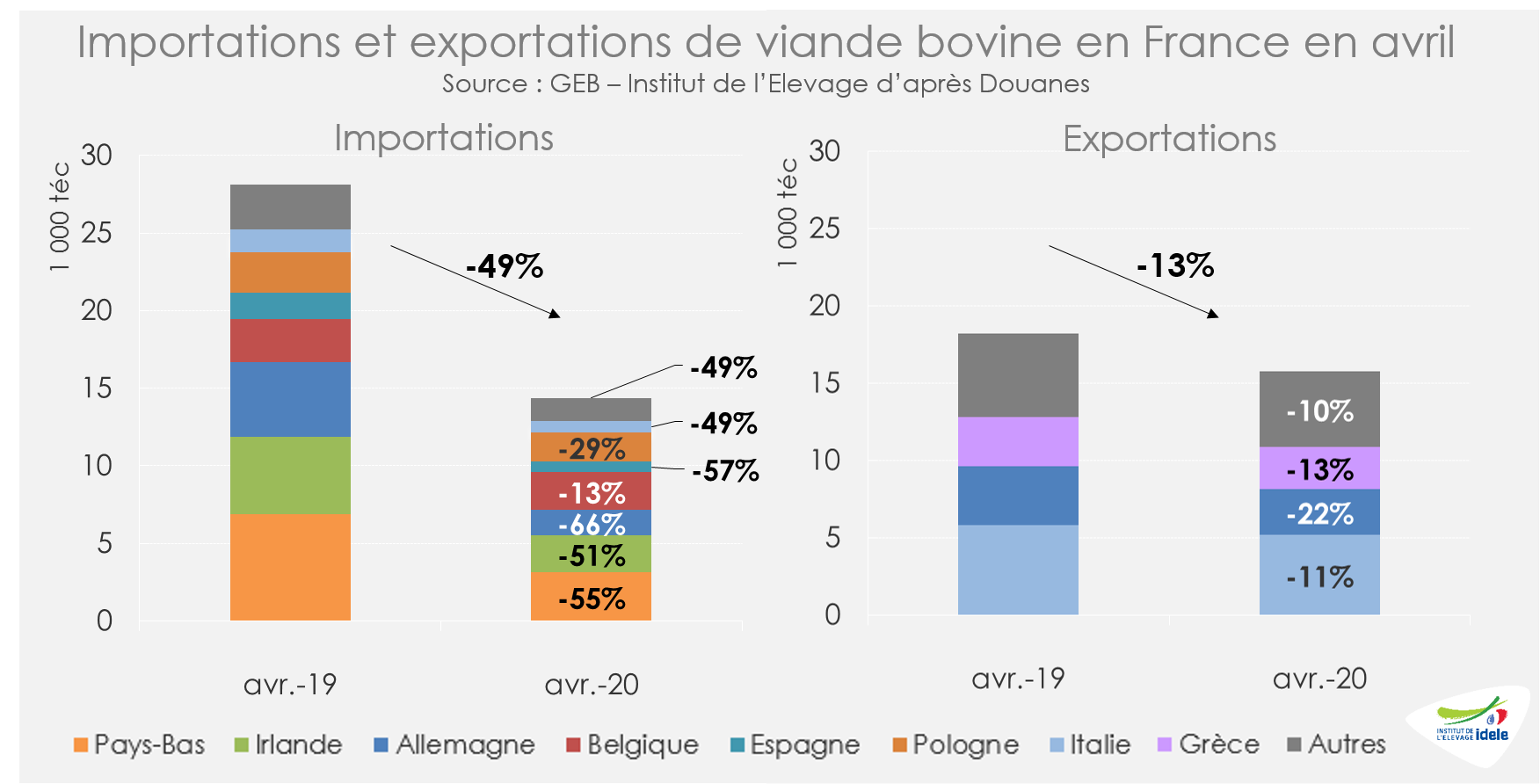

La part des importations devrait encore reculer au mois d’avril. D’après les Douanes, les importations françaises de viande bovine chutent à 14 400 téc (-49% /2019). Toutes les origines sont concernés : Pays-Bas (-55% /2019), Irlande (-51%), Allemagne (-66%), Belgique (-13%), Espagne (-57%), Pologne (-29%) ou encore Italie (-49%).

Les exportations françaises cette fois-ci en retrait à 15 800 téc (-13% /2019). Les principales destinations sont concernées : Italie (-11% /2019), Allemagne (-22%), et Grèce (-13%).