Les disponibilités en lait de chèvre se sont tendues face au repli de la collecte en France, mais aussi chez nos fournisseurs européens. Si les transformateurs ont jusqu’ici privilégié l’approvisionnement du marché domestique aux dépens de l’export, ils risquent de manquer de matière première au second semestre, faute de stocks de produits de report.

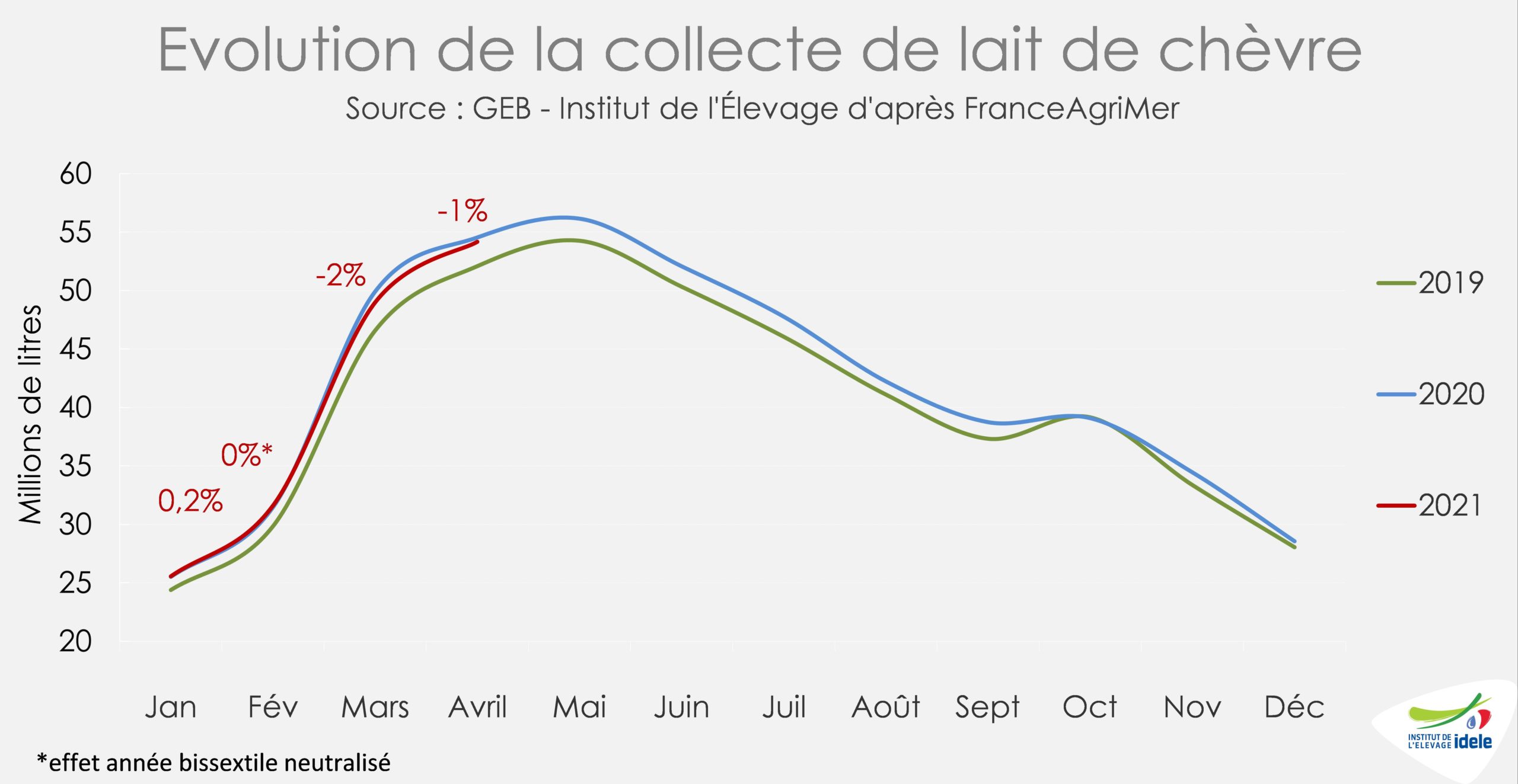

A 160 millions de litres fin avril, la collecte cumulée de lait de chèvre au 1er quadrimestre s’est repliée de -1,4% par rapport à 2020 (-0,7% après neutralisation de l’effet année bissextile), soit près de -2,5 millions de litres.

Après un timide démarrage de la hausse saisonnière de la production, en raison des fourrages récoltés à l’automne de médiocre qualité, qui freinaient les performances zootechniques des chèvres depuis l’automne, l’ampleur de la baisse semble s’atténuer (-1% /2020 en avril ). En effet, après un début de printemps aux conditions défavorables (avec une saison sèche et froide), la production cumulée des prairies est désormais proche de la normale (avec des excédents enregistrés dans les principaux bassins de production). On devrait ainsi vraisemblablement assister à une récupération des volumes à partir du pic de collecte de mai.

Régionalement, les bassins historiques de production semblent souffrir toujours davantage, pénalisés par la pyramide d’âge des éleveurs, avec un repli de près de -3% en Nouvelle-Aquitaine, de -6% en Centre-Val de Loire. La collecte est en revanche mieux orientée en Auvergne-Rhône-Alpes (+1%), Occitanie (+1%) et Pays de la Loire (+0,5%).

Des importations encore plus ralenties

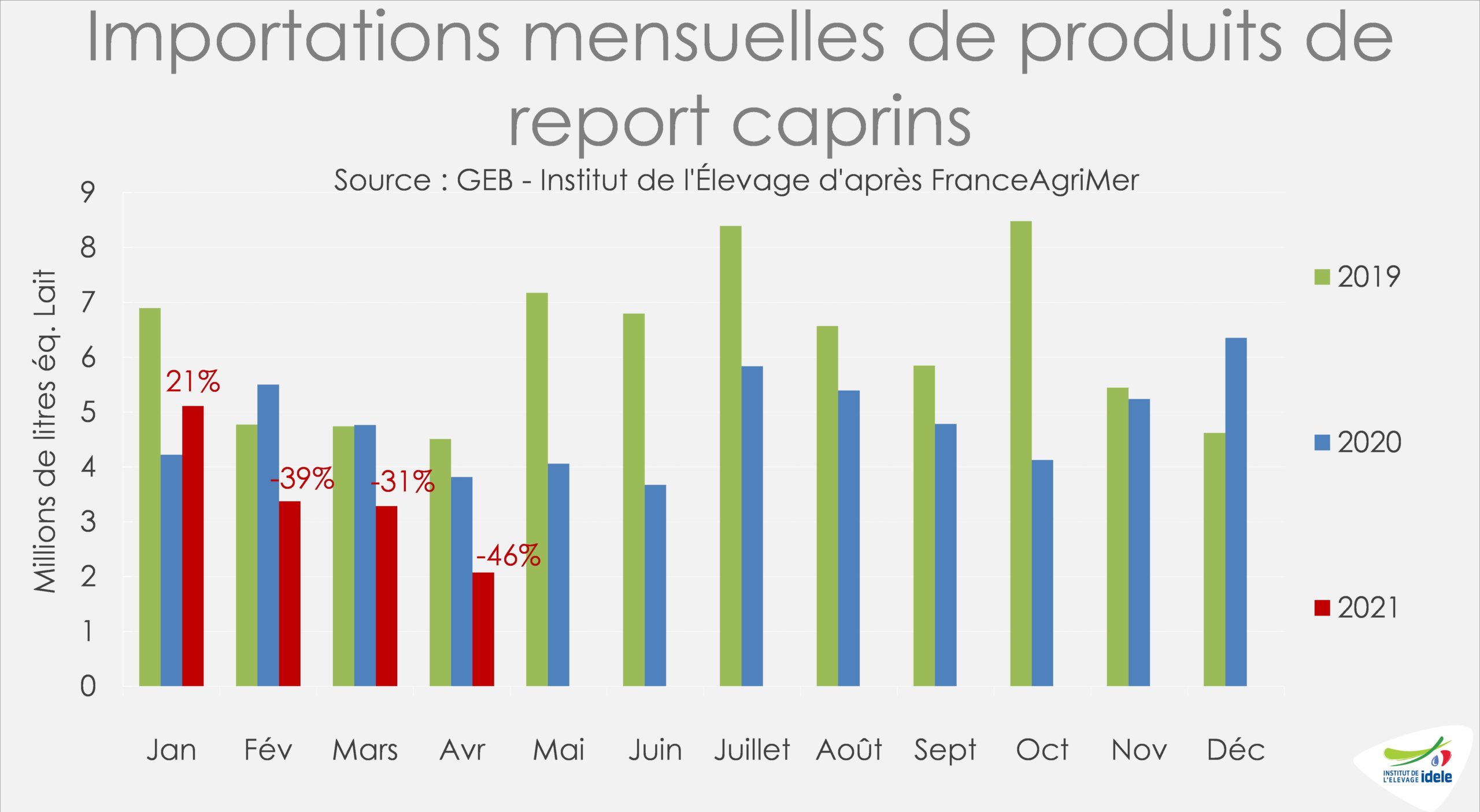

Dans le sillon d’une tendance amorcée en 2020, les importations de produits de report caprins ont atteint un bas niveau historique en avril, avec à peine 2 millions de litres. En cumul avec 14 millions de litres au 1er quadrimestre, les importations ont chuté de -24% d’une année sur l’autre, soit une baisse de près de -4 millions de litres.

En effet, face au repli de –4% de la collecte espagnole depuis le début de l’année (-7 millions de litres), les disponibilités européennes sont devenues limitantes. Mais le prix du lait espagnol, boosté par la collecte ralentie, a enfin progressé en avril (après plusieurs mois de repli) ; une situation qui pourrait encourager la reprise de la collecte espagnole dans les prochains mois.

En somme, avec 174 millions de litres au 1er quadrimestre, l’approvisionnement total des industriels français (collecte et importations) a ainsi reculé de 6 millions de litres (-3% /2020), retombant au niveau équivalent à celui de 2019, une année marquée par une légère tension du marché.

Des disponibilités insuffisantes pour maintenir les fabrications

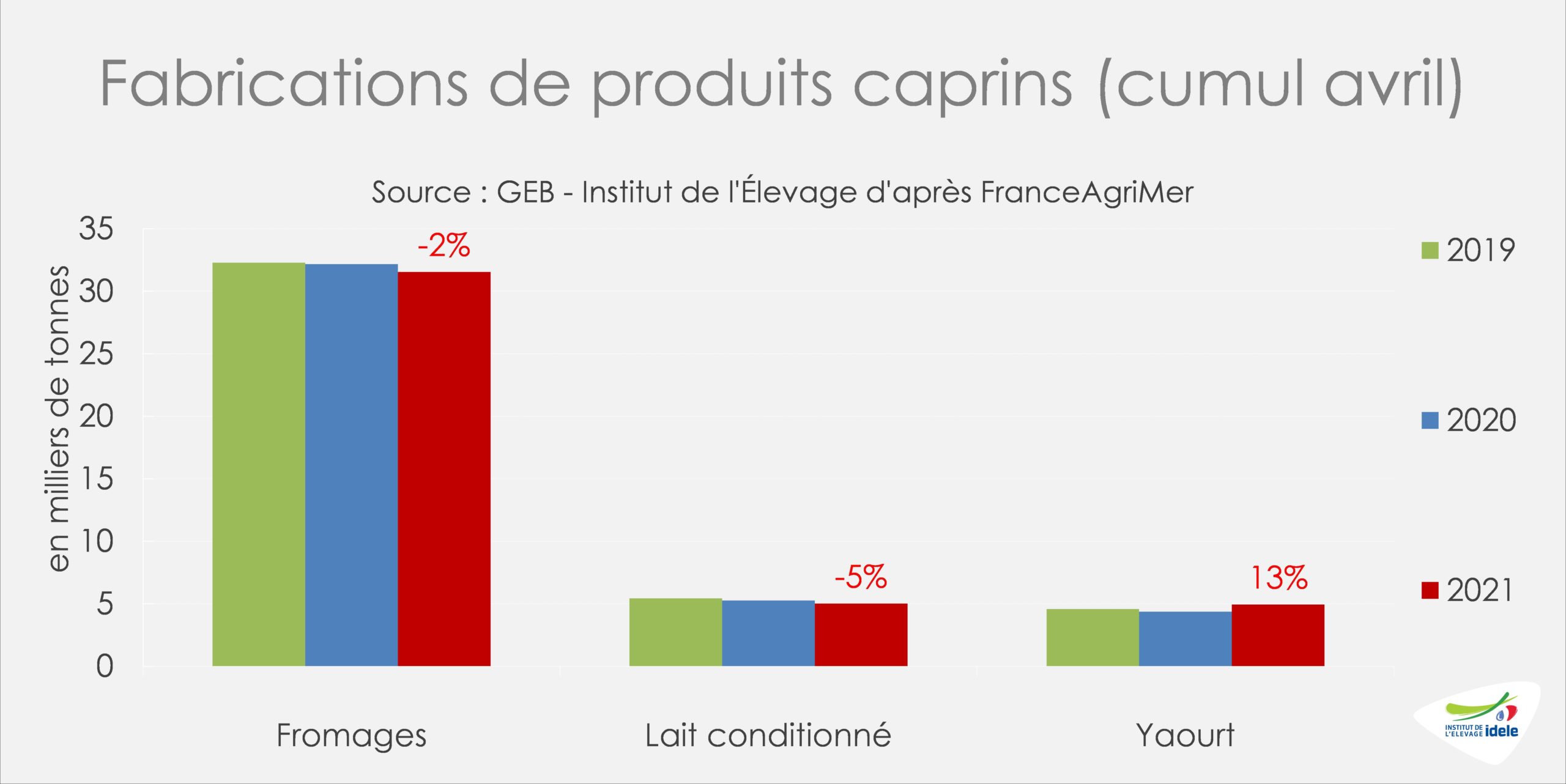

L’approvisionnement des transformateurs en berne a logiquement impacté les fabrications industrielles de produits laitiers caprins. Celles de fromages de chèvre ont baissé de -2% (à 31 500 t sur 4 mois), et seulement 5 millions de litres de lait de chèvre ont été embouteillés, soit -5% d’une année sur l’autre. Seules les fabrications de yaourts sont restées dynamiques, à un rythme accéléré (+13%, à près de 5 millions de litres sur l’année) qui contraste avec la morosité de 2020.

En dépit de moindres disponibilités, les transformateurs ont réussi à fournir la demande domestique, mais cette progression s’est faite au détriment des exportations qui, à 7 300 t sur 4 mois, ont baissé de -2% par rapport à une année 2020 déjà en net repli.

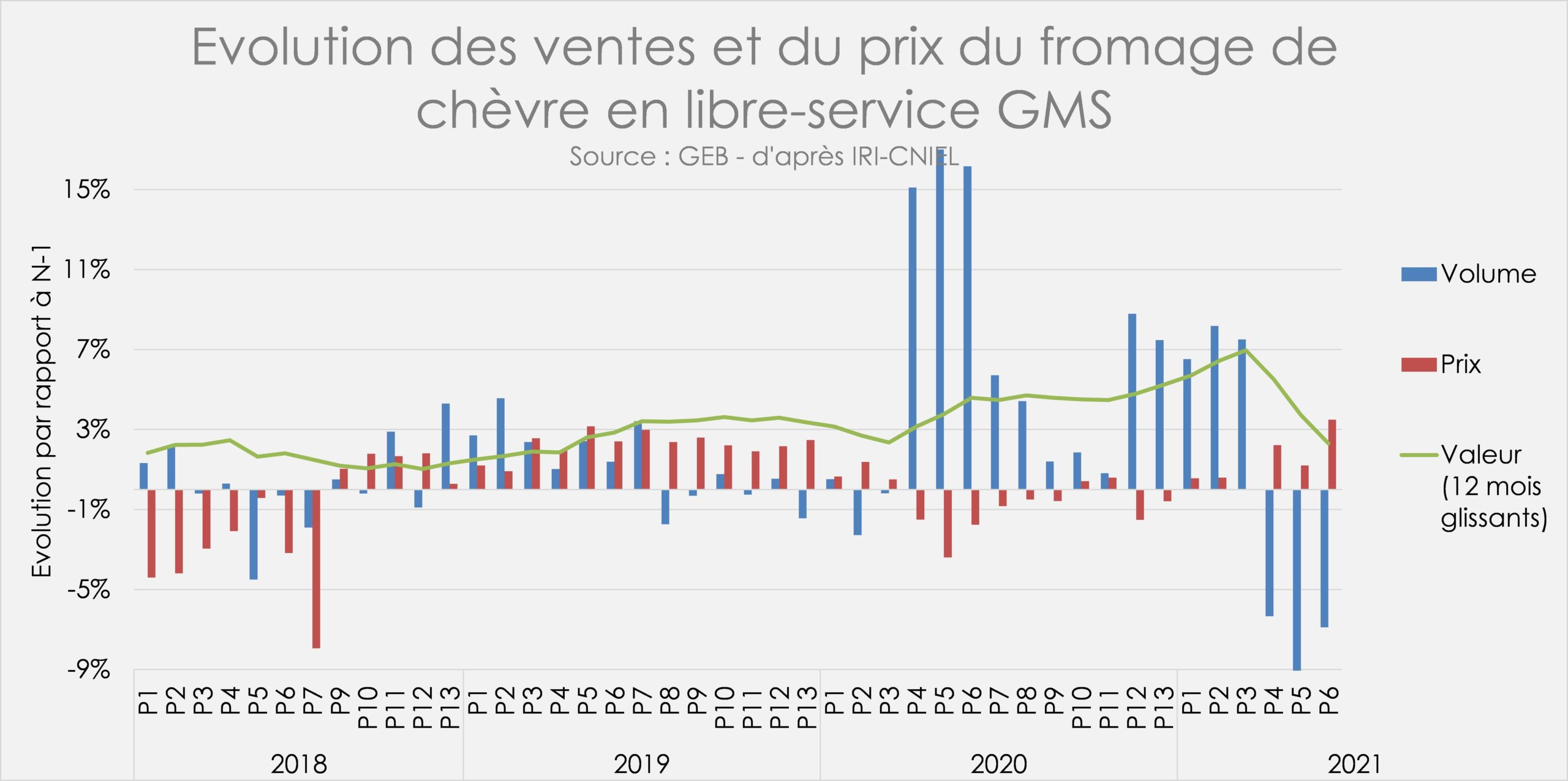

La consommation se stabilise

Après avoir été fortement redynamisée pendant les confinements de 2020 et 2021, la consommation française de fromages de chèvre se stabilise. Les ventes en libre-service des GMS, qui absorbent près de la moitié des fabrications totales de fromages de chèvre, ont progressé de +2% en Cumul Annuel Mobile à P6 (début juin), contre +6% à P4 (début avril). En effet, la réouverture de la RHD signe la fin du report de la consommation à domicile, et les ventes en GMS évoluent désormais moins favorablement. Cependant, cette stabilisation de la demande se fait dans un contexte de nette revalorisation du prix de vente des fromages de chèvre, de +1,2% d’une année sur l’autre, à 12,02 €/kg en moyenne.

Sur l’année 2020, les ventes de fromages affinés ont été dynamiques (+2,3% en CAM), contrairement à celles de fromages frais (-3,8%). L’évolution des ventes de fromages AOP a été positive, avec cependant des résultats très variables entre les appellations : le rebond des ventes de Ste Maure de Touraine (+8%) et de Rocamadour (+8,4%), principales appellations caprines, ont compensé la baisse des ventes de Rigotte de Condrieu (-21%), de Chabichou du Poitou (-13,1%) ou encore de Pouligny-St-Pierre (-13,2%).

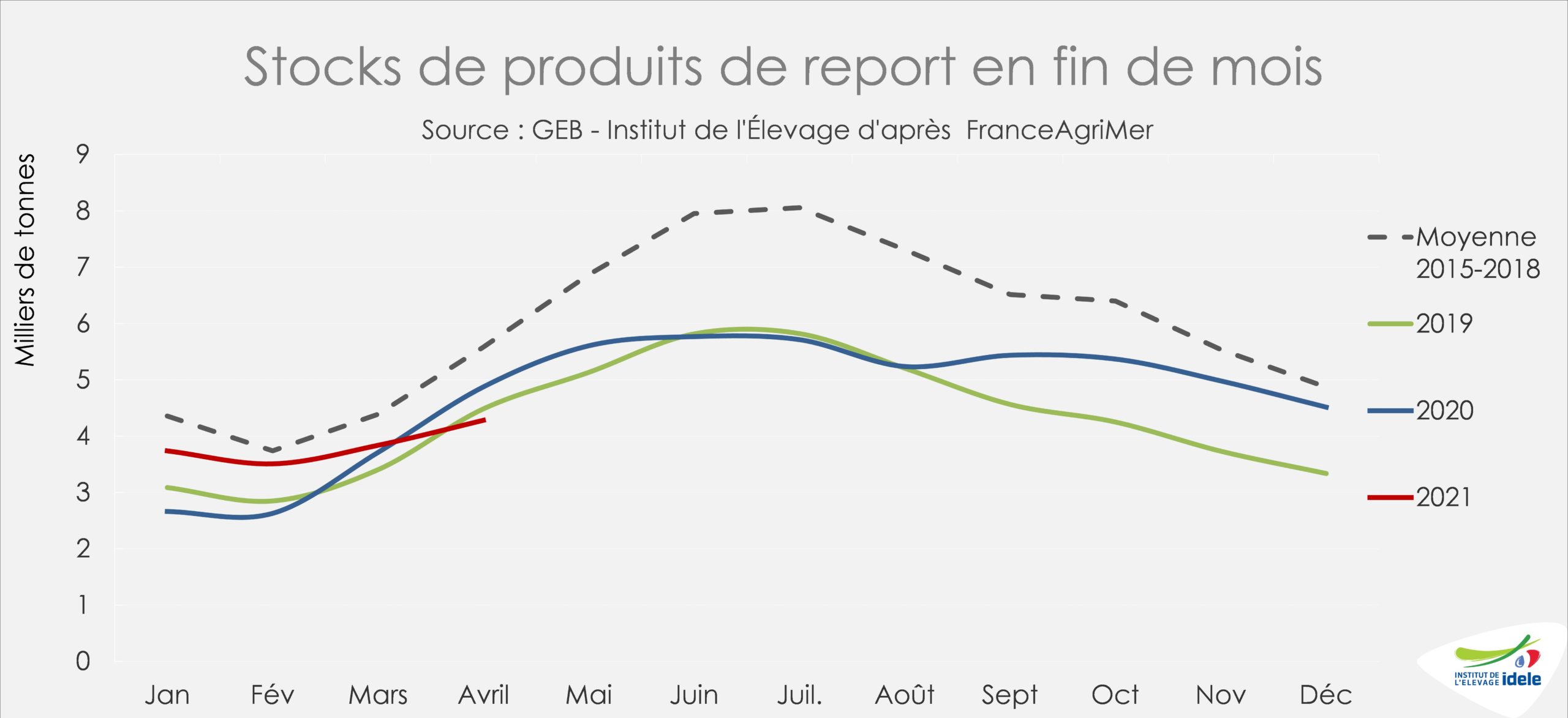

Faible reconstitution des stocks

Les industriels français ont partiellement reconstitué les stocks de produits de report caprins début 2021, face à une demande intérieure dynamique et une collecte nationale en léger repli. A 4 200 t fin avril, ils se situent 12% sous le niveau 2020, et 23% sous la moyenne de 2015 à 2018.

Les stocks de produits de report caprin pourraient être ré-étoffés dans les mois à venir, si la collecte nationale progressait , qui plus est dans un contexte de stabilisation du marché et de la demande domestique en fromages au lait de chèvre.