En France comme dans la plupart des pays confinés, les filières laitières affrontent d’importants bouleversements de leurs débouchés, report de consommation de la RHD vers la grande distribution ; ralentissement des exportations, qui provoquent en somme un ralentissement de la demande. En France comme en Allemagne les transformateurs laitiers incitent les producteurs laitiers à la modération.

La dégradation de la conjoncture est encore plus violente aux États-Unis et au Royaume-Uni, où un nombre croissant d’éleveurs laitiers doivent jeter du lait faute de débouchés.

Face à l’excès de ressource laitière, les fabrications de produits de report (poudre maigre et beurre) sont relancées, les stocks grossissent de nouveau et les cours s’effondrent.

Consommation : Bond des ventes de produits laitiers en GMS

Le confinement des Français et la chute d’activité de la RHD ont logiquement boosté les ventes de produits laitiers dans la grande distribution (hypermarchés, supermarchés, proximité et e-commerce). Sur les semaines juste avant confinement (S11) et après le confinement (S12), les ventes de laits conditionnés en supermarchés et hypermarchés ont bondi, en volume comme en valeur, de +71% /2019, selon les données IRi-CNIEL. Celles de beurre et de crème ont aussi fortement progressé, respectivement +61% et +52% en S12 /2019. Les achats d’ultra-frais, produits à DLC courte, ont plus modérément progressé (+23% en S11 et en S12 en volume). En semaines 13 et 14, les achats de produits laitiers par les ménages ont été moins abondants, mais encore nettement supérieurs à ceux de 2019 (+33% en beurre, +36% en crème, +9% en laits conditionnés et +12% en ultra-frais).

Des achats supérieurs au report de consommation depuis la RHD

Hormis les ultra-frais, les ménages ont constitué des stocks de précaution. Car leurs achats supplémentaires, des semaines 11 à 14, ont largement dépassé la consommation de produits laitiers en RHD. Selon nos estimations, la consommation de produits laitiers en RHD se situait dans une fourchette comprise entre 18 et 20% de la consommation de produits laitiers à domicile en 2017.

Les fromages AOP délaissés

Les ventes de fromages en hypermarchés et supermarchés au rayon libre-service ont aussi fortement progressé, de +30% /2019 en volume comme en valeur (moyenne sur les semaines 11 à 14), toujours d’après IRi-CNIEL. Toutefois la croissance est bien moindre si on intègre l’activité des rayons à la coupe (non couverts par IRi) de même que les circuits traditionnels (crèmeries, halles, marchés) qui ont subi des chutes d’activité suite au confinement. Toujours selon IRi, les ventes de produits laitiers au rayon à la coupe ont reculé de 12% en valeur sur la même période.

Les fromages frais les plus fragiles, les fromages affinés, comme les fromages de garde AOP ont été délaissés. Le climat anxiogène a incité les ménages à privilégier les fromages râpés et les fromages tranchés et emballés sous vide et les fromages fondus.

Les fromageries artisanales situées dans de nombreux bassins AOP sont les principales victimes de la chute de commande de 25 à 60%, selon les fromages et les entreprises, entre la première et la deuxième quinzaine de mars. Les producteurs fermiers sont les plus impactés. Face à la chute d’activité, certains innovent avec la mise en place de plateformes d’achat, de livraisons à domicile, de ventes de proximité aux supermarchés en milieu rural.

Les grands groupes laitiers, tous fabricants de fromages, sont mieux armés pour affronter cette crise sans précédent et adapter leurs offres aux chamboulements des flux et aux besoins des ménages confinés. Présents dans toutes les familles de produits, ils peuvent orienter la ressource laitière en fonction des besoins du marché intérieur. De plus ils disposent des capacités de transformation du lait excédentaire en produits de report (beurre et poudre maigre).

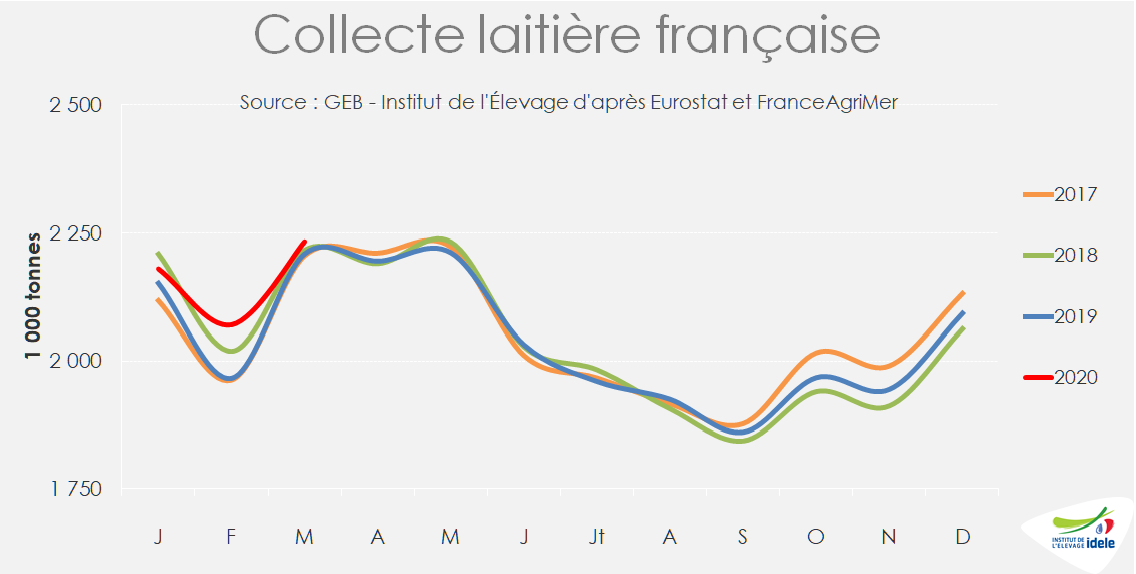

Collecte en France : hausse saisonnière ralentie début avril

En première semaine d’avril (S14) la collecte laitière française s’est tassée de -1% / 2019 d’après les sondages hebdomadaires de FranceAgriMer. Cette inflexion met fin à trois mois de croissance modérée. En hausse de +1% /2019 en mars, toujours d’après les sondages hebdomadaires FranceAgriMer, la production laitière connaissait une hausse saisonnière plutôt ferme grâce à une météo douce : propice à la pousse de l’herbe et à une mise à l’herbe précoce des troupeaux laitiers. En somme la collecte au 1er trimestre était remontée au niveau la moyenne des cinq dernières années.

Le tassement de la collecte nationale début avril s’explique surtout pour des raisons météorologiques. Les nuits fraîches, la baisse des températures et l’absence de pluviométrie auraient ralenti la production herbagère. cette météo moins favorable apparaît comme une aide à la modération des livraisons demandée par les transformateurs. Confrontées aux chamboulements des marchés provoqués par le Covid-19, ils ont envoyé des signes plus ou moins forts à leurs livreurs, à quelques semaines du pic de lactation (fin avril – début mai).

L’évolution de la collecte dans les semaines suivantes d’avril et en mai sera déterminante pour limiter les laits excédentaires toujours importants lors du pic de lactation. Elle devrait significativement baisser d’une année sur l’autre en montagne suite aux décisions drastiques prises par les Organismes de défense et de gestion (ODG) des AOP fromagères, d’autant que la pousse de l’herbe risque de rapidement ralentir. En plaine, le ralentissement de la collecte s’annonce moins net, compte tenu des stratégies variées des collecteurs, même si le CNIEL propose d’indemniser tous les éleveurs qui réduiraient leurs livraisons mensuelles d’avril (de -2 à -5% /2019) à un prix de 320 €/1 000 l. Le principal levier utilisé sera la réduction des aliments concentrés.

Toutefois l’évolution de la météo sera déterminante. Si la sécheresse s’installe, l’infléchissement de la collecte amorcé début avril devrait se poursuivre. En revanche, avec une pluviométrie plus conforme à la normale notamment sur la façade atlantique, la production laitière pourrait au plus se maintenir dans les bassins laitiers de l’Ouest et du Nord.

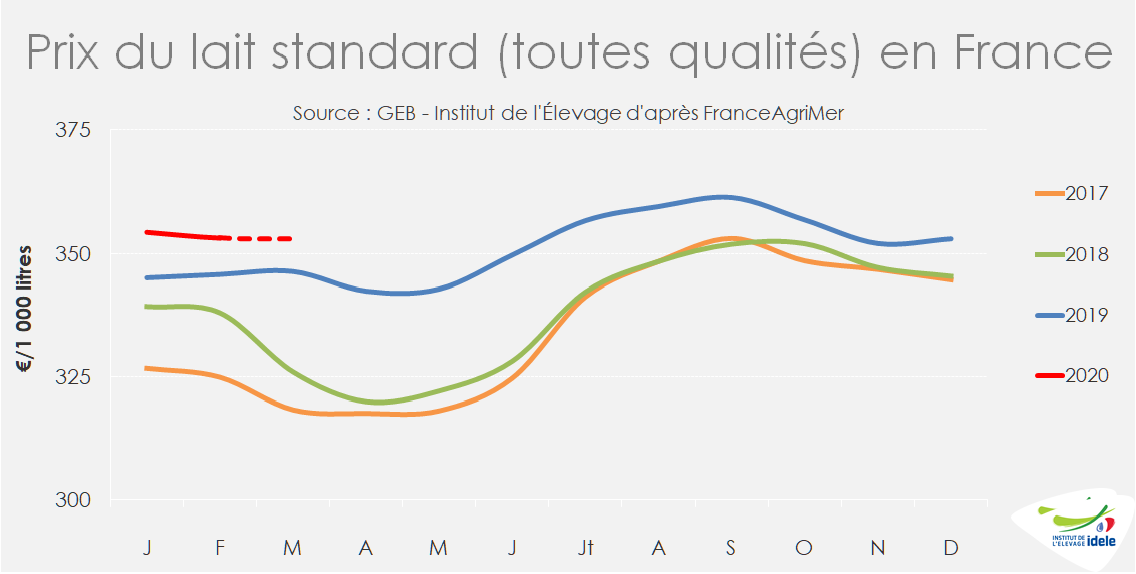

Baisse prononcée du prix du lait au printemps

Tous les grands groupes laitiers invitent leurs livreurs à la modération dans les livraisons printanières. Certains ont pris des dispositions plutôt incitatives dont les modalités diffèrent selon les laiteries (Focus Lait de vache Tendances 311). Eurial, Savencia, Sodiaal appliquent un malus ou pénalité sur le prix du lait payé au printemps pour modérer la collecte printanière, compensé dans certains cas d’un bonus sur le prix payé en été pour encourager la production lors du creux saisonnier. Leur mix-produit varié et la diversité de leurs débouchés leur permettent de mieux résister à la modification profonde de la demande que les sociétés laitières très spécialisées.

Certaines coopératives de collecte sont contraintes de réduire drastiquement leur collecte. Elles subissent des baisses de commande de transformateurs français et européens eux-mêmes confrontés à des excédents de lait. Par exemple l’Union Laitière de la Meuse (ULM) impose une réduction collective de 5% de la collecte d’avril et mai à tous ses adhérents plus une baisse supplémentaire de 2,5% pour ceux en dépassement sur la collecte de mars de plus de 10% /2019, et une baisse de 5% pour ceux en dépassement de plus de 20% toujours sur celle de mars (soit une baisse de -12,5% dans ce cas). La coopérative a décidé d’acheter les volumes excédentaires au prix symbolique de 1 €/1 000 litres.

Avec de telles dispositions, le prix du lait payé par ces laiteries au printemps s’infléchira plus ou moins nettement de -15 à -30 €/1 000 l par rapport au prix de base versé au printemps 2019. Pour les autres laiteries il sera au plus égal au niveau du printemps 2019. En somme, le prix du lait standard (moyenne nationale toutes qualités confondues) se situera probablement à mi-chemin entre 2018 et 2019, après avoir été nettement supérieur au 1er trimestre et stable à 355 €/1 000 l.

Les produits laitiers bios très prisés

Depuis le début du confinement, les produits biologiques conservent leur attrait et connaissent des croissances particulièrement prononcées dans les différents circuits de vente auprès des ménages. Certaines enseignes spécialisées ont même déployé des offres Drive pour répondre aux attentes des consommateurs. En semaine 12, celle du début de confinement des Français, les ventes de produits biologiques ont ainsi été supérieures de +63% à leur niveau de 2019 quand les produits conventionnels connaissaient eux une croissance de +40% selon Nielsen.

Les produits laitiers, qui pèsent pour environ 12% des achats de produits alimentaires biologiques par les ménages, ont plutôt bénéficié du confinement et du retour des consommateurs aux produits basiques tels que les laits liquides, le beurre ou la crème. Ces produits pèsent pour une part importante du mix-produit de la filière lait bio, une filière qui est par ailleurs peu dépendante des exportations et n’est donc pas soumise à la même pression que la filière lait conventionnelle.

Pour autant, avec l’afflux de lait des deux dernières années (le milliard de litres sur 12 mois glissants a été atteint courant mars soit +67% en trois ans), la régulation des volumes apparait comme inévitable pour les principaux collecteurs afin de limiter le déclassement de lait, notamment au printemps lors du pic saisonnier de production. Les différentes Organisations de producteurs (OP), commerciales comme non-commerciales, ont ainsi relayé les messages de modération des livraisons demandés par les transformateurs laitiers.

Des évolutions divergentes dans le monde

En Allemagne, après un recul en semaine 13, les livraisons de lait en semaine 14 (qui se termine le 05 avril) sont en hausse d’une semaine sur l’autre et par rapport à 2019 (+0,7%). Cependant, la teneur en MSU a diminué sur les deux premiers mois de l’année. Une semaine après la France, la ministre allemande de l’Agriculture a écrit à la Commission européenne pour demander à l’UE de soutenir le stockage privé de poudre de lait.

En Irlande, la baisse des cours du beurre et de la poudre accentue la pression sur les laiteries. La majorité des grands transformateurs, à l’exception de Dairygold, ont donc finalement procédé à des baisses de prix, sur les livraisons de mars. Glanbia, Kerrygold et Lakelands ont réduit leur prix pour le lait livré en mars d’environ 2 centimes/litre. Mais aucune demande de contenir la production de lait n’est pour l’instant envisagée.

Au Royaume-Uni, les livraisons de lait ont repris leur tendance baissière en mars (-2% /2019 d’après les données d’AHDB). Les volumes de lait non collectés correspondraient à la production d’environ 300 fermes, sachant que de nombreux éleveurs continuent à livrer leur lait à des prix en baisse.

Aux États-Unis, les associations d’éleveurs et les collecteurs estiment que l’offre de lait excède la demande d’environ 10%. De son côté, Dairy Farmers of America mentionne qu’entre 10 000 et 14 000 tonnes de lait seraient quotidiennement jetées par les éleveurs étatsuniens. L’heure est aux idées pour trouver de nouveaux débouchés au lait en suprlus, sachant que 45% du fromage et environ 60% du beurre sont consommés dans la RHD. L’une d’entre elles consiste à demander aux industriels de rajouter du fromage dans leurs pizzas, burgers, sandwichs… Une autre serait de demander à l’État fédéral d’acheter des produits laitiers pour les distribuer aux banques alimentaires. L’USDA a également décidé d’assouplir certaines règles concernant les programmes de gestion des risques, comme de prendre en compte dans les calculs les volumes de lait jetés par les éleveurs.

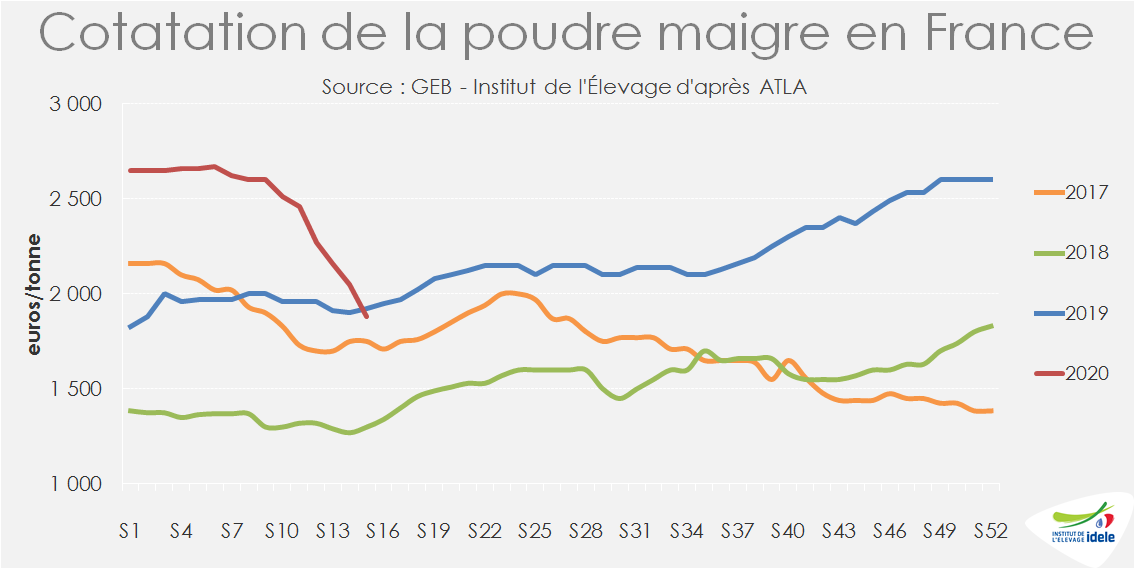

Accélération de la chute des cours des ingrédients laitiers

Le déséquilibre croissant entre offre et demande a accéléré la baisse des cours de la poudre maigre. La cotation ATLA a encore perdu 170 € en semaine 15, soit -720 € en six semaines, pour repasser sous son niveau de 2019 à 1 880 €/t (-40 € /2019 soit -2% /2019). À un tel rythme de baisse, elle pourrait retomber au prix d’intervention (1 698 €/t) avant la fin avril.

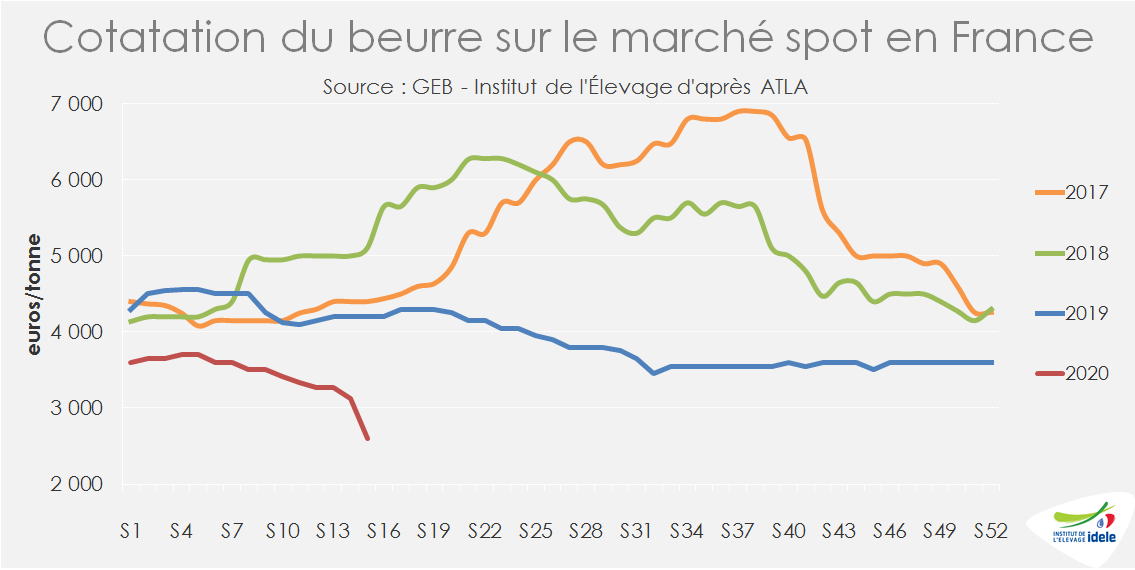

Après avoir bien résisté, le cours du beurre chute pour la deuxième semaine consécutive. La cotation ATLA a perdu 520 €/t en semaine 15. A 2 600 €/t, elle se retrouve 38% sous son niveau de 2019 (-1 600 €).

Ces évolutions se retrouvent également au niveau européen, où la cotation du beurre a perdu 300 €/t entre mi-février et début avril (semaine 14), à 3 300 €/t, et celle de la poudre maigre près de 500 €, 2 100 €/t.

Outre-Atlantique, le cours du beurre a perdu plus de 30% entre début mars et début avril, pour afficher 2 700 $/t. Les fabrications de beurre sont très élevées, les usines tournant à pleine capacité, et abondent des stocks déjà importants, alors que les débouchés à l’export ne sont pas suffisants. Le prix de la poudre maigre a reculé de près de 25% sur la même période. Enfin, le cours du cheddar a baissé de plus de 20% alors que les fabrications sont en hausse.

A l’inverse, les cours du beurre et du cheddar océaniens n’ont pas reculé entre début mars et début avril et ceux de la poudre maigre n’ont cédé que 4%. Le marché océanien semble profiter de la baisse de production en Nouvelle-Zélande et du retour aux achats de la Chine.