L’été encore très chaud et sec a cependant moins affecté la production laitière française et allemande qu’en 2018. En revanche, les îles britanniques ont bénéficié d’une météo propice à la production herbagère si bien que la collecte européenne croît de nouveau depuis juillet, plutôt faiblement au 3ème trimestre.

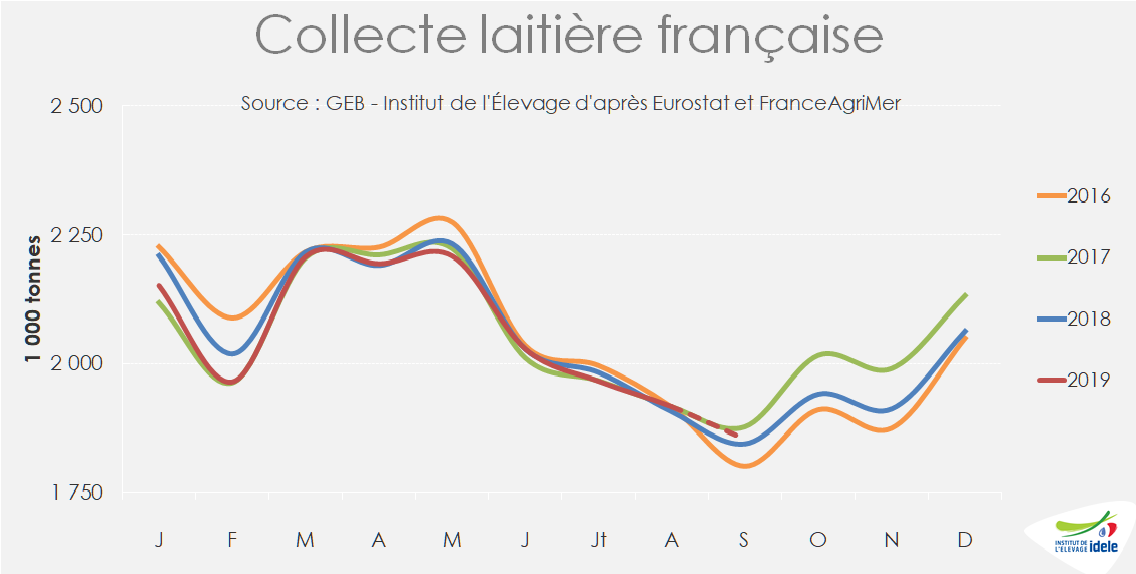

La France laitière moins affectée qu’en 2018 par la sécheresse estivale

La France a connu pour la seconde année de suite des précipitations exceptionnellement faibles durant l’été (juillet à septembre), avec toutefois une situation plus contrastée qu’en 2018 : une pluviométrie proche de la normale sur la façade Ouest et à l’inverse très faible dans le Centre et l’Est. Ainsi, les livraisons ont sensiblement progressé dans les bassins du Grand-Ouest, de Normandie et du Nord-Picardie. Elles ont en revanche reculé dans le Grand Est (-4% /2018 en juillet), en Auvergne-Rhône-Alpes (-3%) et dans le Centre-Val de Loire (-6%). La baisse de collecte est encore plus prononcée en Nouvelle-Aquitaine et en Occitanie essentiellement pour cause de déclin laitier.

En somme, la collecte nationale a faiblement progressé, de +0,5% /2018 en août et septembre d’après les sondages hebdomadaires FranceAgriMer. La collecte du 3ème trimestre a au plus égalé son niveau modéré de l’an dernier après avoir reculé de 1% au 1er semestre.

Cet automne, la reprise de la hausse saisonnière de la collecte française s’annonce vigoureuse, malgré l’impact de l’incendie de l’usine Lubrizol à Rouen. Entre le 26 septembre et le 14 octobre, 453 éleveurs laitiers de 6 départements ne pouvaient plus livrer leur lait, suite aux mesures de restriction imposées par les autorités sanitaires. Ce sont 14 000 t de lait de vache qui ont été écartés du circuit alimentaire, soit l’équivalent de 1% de la collecte nationale pendant 20 jours ou 0,2% sur un trimestre. Passé cet incident traumatisant pour les éleveurs victimes de cet accident industriel, même s’ils seront indemnisés, la collecte française pourrait finalement progresser de +1 à +2% au 4ème trimestre 2019.

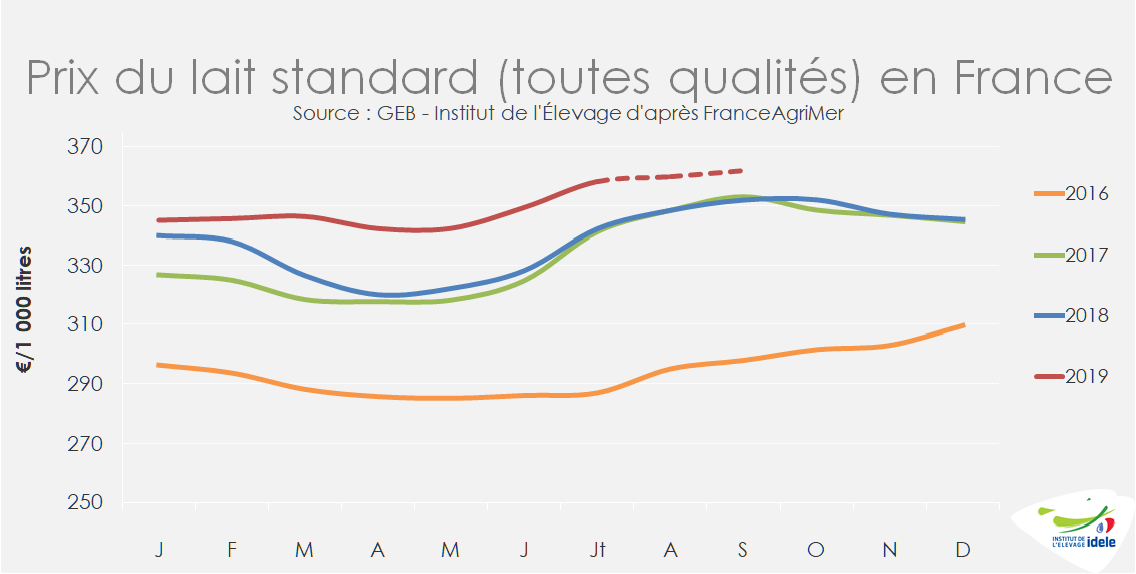

Les éleveurs français peuvent compter sur un prix du lait légèrement haussier et des prix des intrants stables. A 360 €/1 000 l au 3ème trimestre, le prix du lait standard toutes filières confondues (y compris les laits AB et AOP) s’est apprécié de +13 € en 6 mois, sous l’effet des indices saisonniers positifs versés par la plupart des laiteries et probablement les premiers effets de la loi EGALim. Il demeure supérieur à son niveau de l’année dernière (+4%) à pareille époque. Dans le même temps, le prix du lait valorisé en beurre/poudre maigre s’est légèrement érodé durant l’été. Cet automne, le prix du lait payé aux éleveurs pourrait se stabiliser, malgré des indices saisonniers moins favorables, grâce au redressement régulier des cours des protéines laitières. Dans le même temps, les prix des intrants, notamment de l’aliment du bétail, s’annoncent stationnaires.

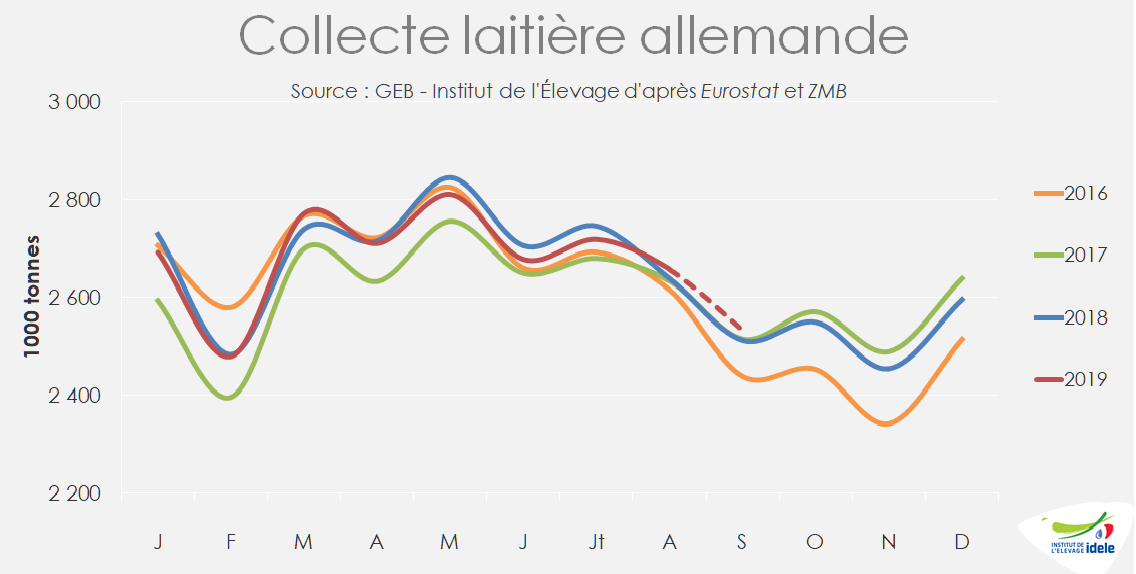

Rétablissement de la collecte allemande

En Allemagne, la collecte laitière évolue aussi plus favorablement après avoir subi une érosion au printemps et en juillet. La collectée estivale a progressé de +0,2%, après avoir cédé -0,5% au 1er semestre, si bien que la collecte cumulée à 9 mois n’est plus que -0,3% sous son niveau de 2018. Le prix du lait payé aux livreurs évolue moins favorablement. Il a continué de s’effriter durant l’été. A 309 €/1 000 l en août soit -4% /2018), le prix standard allemand (ramené 32 g de MP et 38 g de MG) est désormais 4% sous son niveau de 2018.

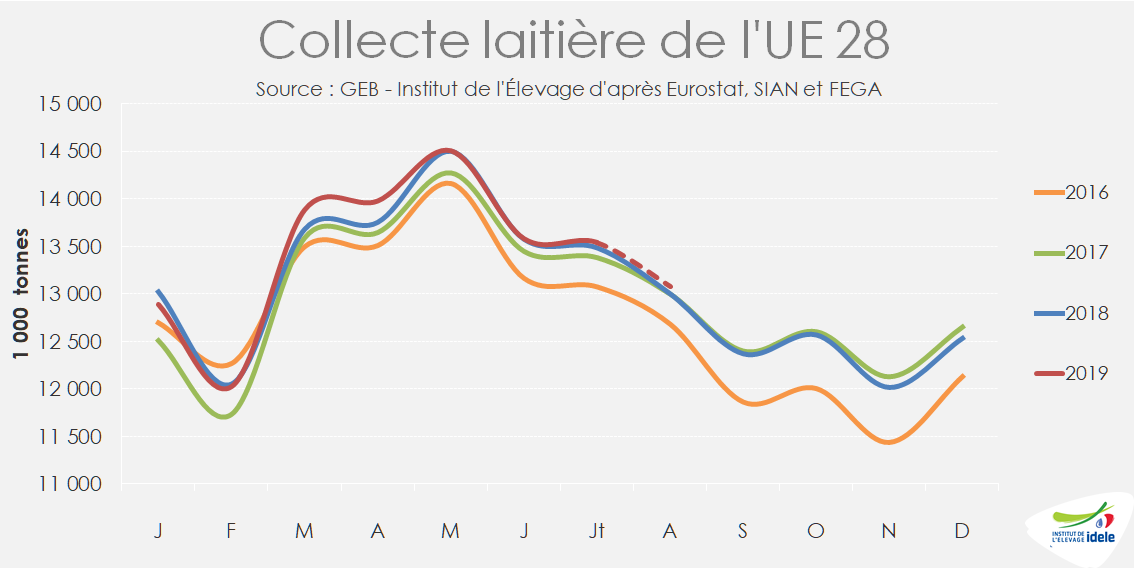

Reprise de la croissance de la collecte européenne

La production laitière se rétablit aussi dans les pays baltes, en Finlande, en Suède ainsi que dans les pays méditerranéens. Elle devient moins dynamique en Irlande (+2,2% /2018 en août), au Royaume-Uni (+0,7%), mais reste toujours ferme en Pologne (+2,2%).

En somme, la production laitière européenne renoue avec une croissance faible, comprise entre +0,4 et +0,5% au 3ème trimestre, après avoir plafonné en mai et juin. Au 4ème trimestre, elle se redressera davantage jusqu’à +1% /2018, auquel cas, elle repassera au-dessus de son niveau historique de 2017.