La production de viande ovine britannique est en nette baisse d’une année sur l’autre sur les deux premiers mois de l’année 2024. Ses exportations de viande ovine sont pourtant dynamiques. Le pays fait aussi face à un regain de sa consommation intérieure et c’est grâce à la nette augmentation de ses importations de viande ovine, en provenance de ses deux nouveaux partenaires océaniens, qu’il parvient à répondre présent.

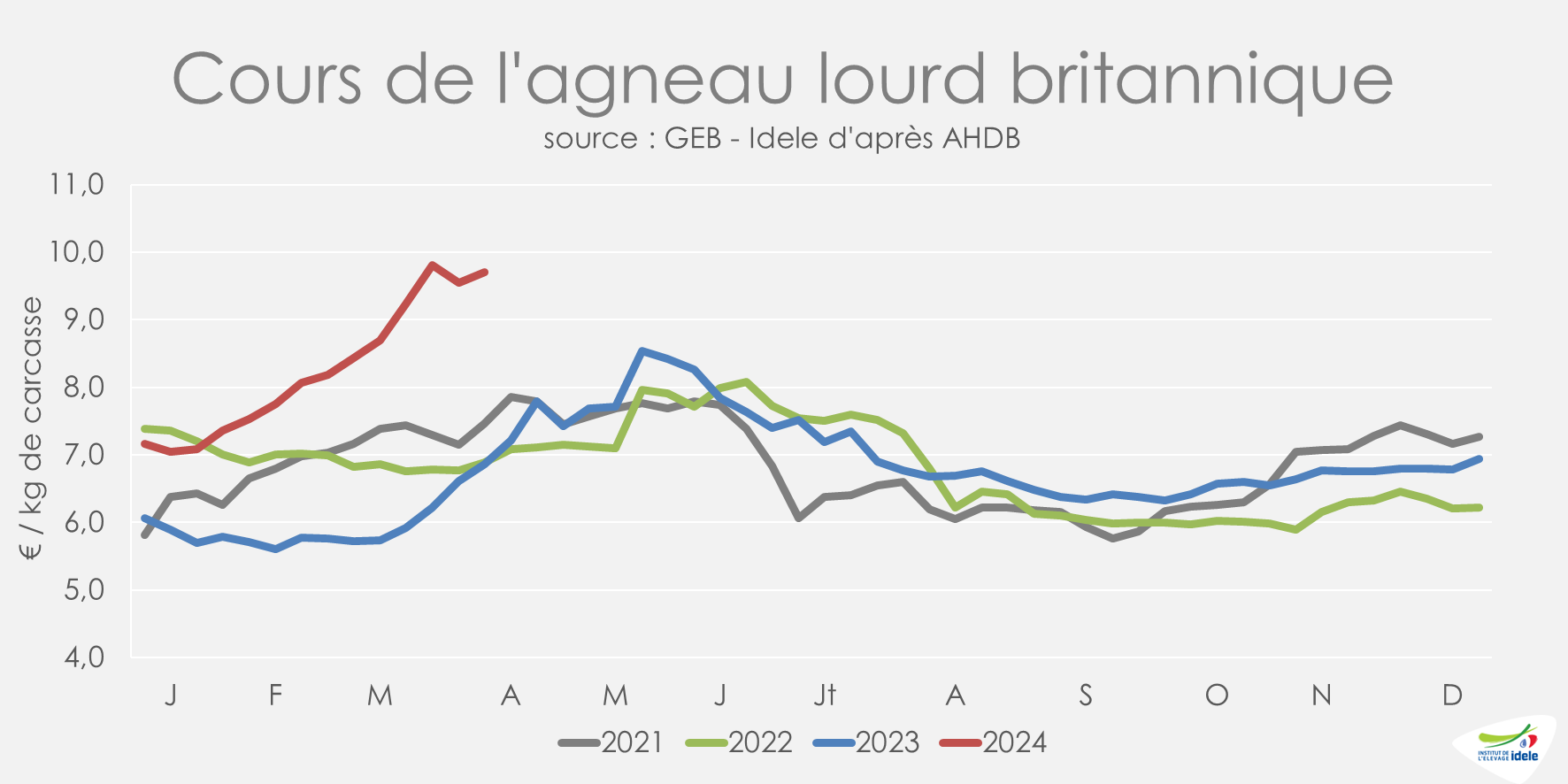

Royaume-Uni : la cotation dépasse celle de l’agneau français

Le cours de l’agneau britannique a de nouveau augmenté au cours de la semaine se terminant le 7 avril, alors que l’offre restait tendue : en semaine 14, il se situait à 9,70 €/kg, soit +2,83 €/kg comparé à 2023 et +2,81 €/kg /2022. Les abattages pour la semaine de Pâques (semaine 13) étaient en repli de près de 15 000 têtes comparés à Pâques 2023. Selon AHDB, les agneaux présentés à l’abattoir sont de qualité variable en raison des conditions humides prolongées.

La production britannique de viande ovine a totalisé 68 000 t sur les trois premiers mois de 2024, en baisse de -5% d’une année sur l’autre, du fait d’une forte baisse en mars. Cela s’explique par un repli de -16% des abattages de réformes (-68 000 têtes) et de -5% des abattages d’agneaux (soit -140 000 têtes). Comparée à la moyenne 2015-2019, elle recule de -1%. Malgré une fête de Pâques un mois plus tôt cette année, les abattages de mars reculent nettement d’une année sur l’autre (-16% en volume).

Les importations de viande ovine ont par ailleurs continué de croître d’une année sur l’autre, illustrant toujours la mise en place des accords commerciaux avec la Nouvelle-Zélande et l’Australie (printemps 2023). Elles ont ainsi progressé de +53% /2023 sur 2 mois en 2024, à 10 200 téc, doublant en provenance de Nouvelle-Zélande et augmentant de +62% d’Australie mais reculant. Les volumes en provenance d’Irlande ont à l’inverse reculé de -6%, selon les douanes britanniques.

Avec une production qui était en hausse sur les deux premiers mois de l’année (de +2%/2023) et des importations dynamiques, les exportations britanniques de viande ovine ont bondi de +7% sur 2 mois en 2024 /2023. Elles ont progressé de +28% vers la France mais se sont repliées de -4% vers l’Allemagne. Elles dépassaient ainsi de +5% leur niveau d’avant Brexit et pandémie de Covid-19 (moyenne 2015-2019).

En plus d’une bonne demande à l’export, les ventes intérieures d’agneau se redynamisent au Royaume-Uni, selon Kantar : sur les 12 premières semaines de 2024, elles augmentent de +5% /2023.

Les effectifs de femelles reproductrices en décembre 2023 s’élevaient à 13,8 millions de têtes, selon Defra. Il s’agit d’une baisse de -4 % (soit -615 000 têtes) par rapport à la même période en 2022 et donc du troupeau reproducteur le plus modeste depuis le début des relevés en 1996. La production d’agneaux pour la saison mars 2024-2025 est alors prévue en reculde -1,2%.

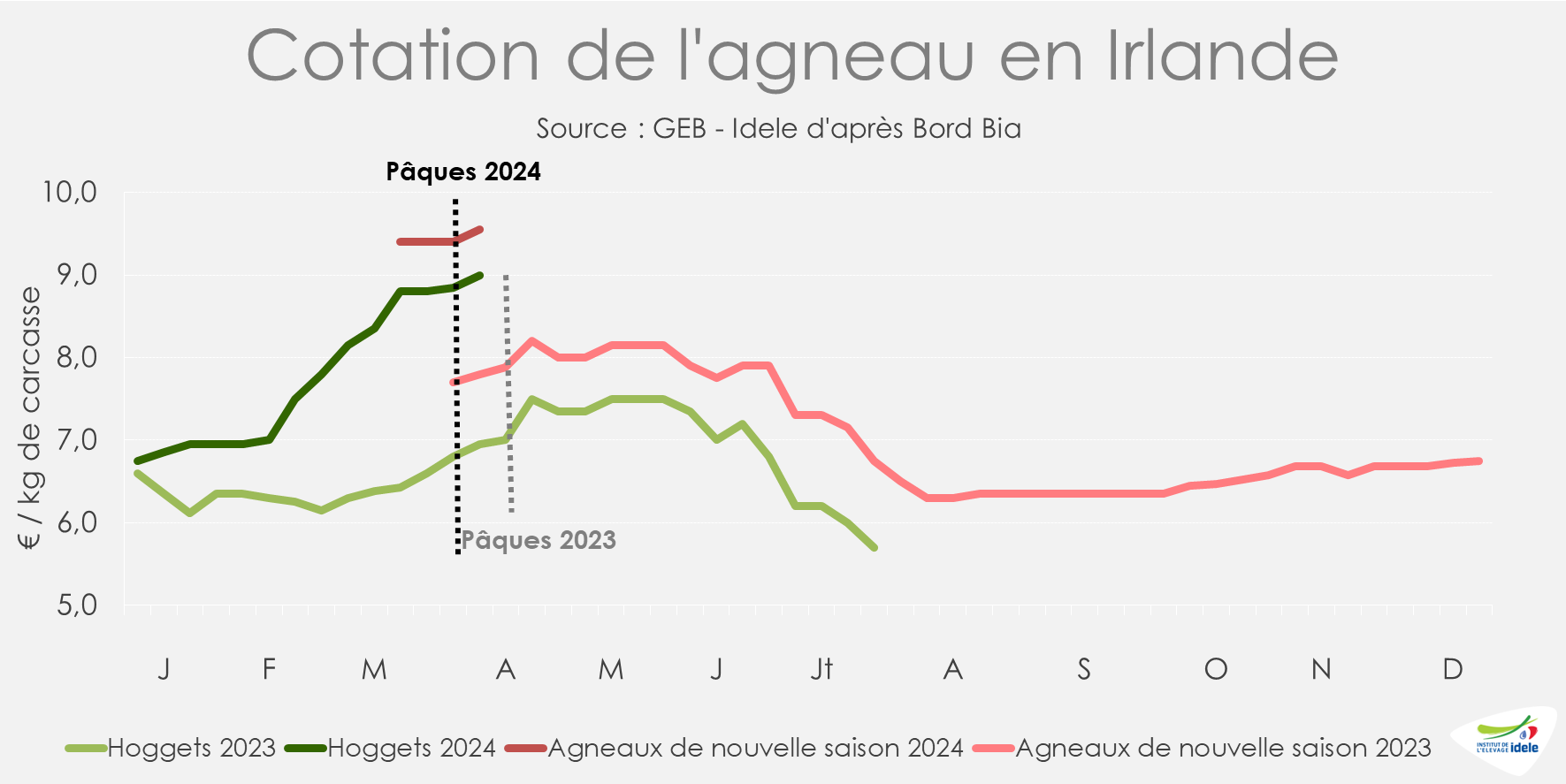

Irlande : les exportations baissent malgré une hausse de l’offre

En semaine 14 de 2024, la cotation du Hogget irlandais s’établissait à 9,0 €/kg, soit +2,05 €/kg au-dessus de son niveau de 2023, et +1,60 €/kg au-dessus de celui de 2022. Celle de l’agneau de nouvelle saison était de 9,55 €/kg la même semaine, soit 1,75 € /2023. Comme au Royaume-Uni, le manque d’offre face à une demande dynamique explique ce niveau de prix, en plus des cotations élevées chez les principaux clients de l’Irlande (France, Royaume-Uni, …).

Après avoir fléchi de -1% /2022 en 2023, les abattages d’ovins irlandais ont progressé de +1% /2023 sur les deux premiers mois de 2024. Les effectifs d’agneaux abattus ont légèrement progressé, de +3% /2023 et ceux des réformes reculé, de -8%. La production de viande ovine en volume a gagné +1%, à 10 800 téc, un niveau élevé en Irlande.

Malgré cela, les exportations de viande ovine irlandaise se sont repliées en février 2024, de -20% / 2023, après un mois de janvier stable d’une année sur l’autre. Sur deux mois 2024, la baisse était de – 7% à 8 100 téc dont -7% vers la France mais +11% vers le Royaume-Uni (douanes irlandaises). La concurrence de l’Australie et de la Nouvelle-Zélande, mais aussi du Royaume-Uni, sur le marché européen, explique probablement cette baisse des envois irlandais. Les industriels stockent possiblement la viande ovine qu’ils ne parviennent à écouler.

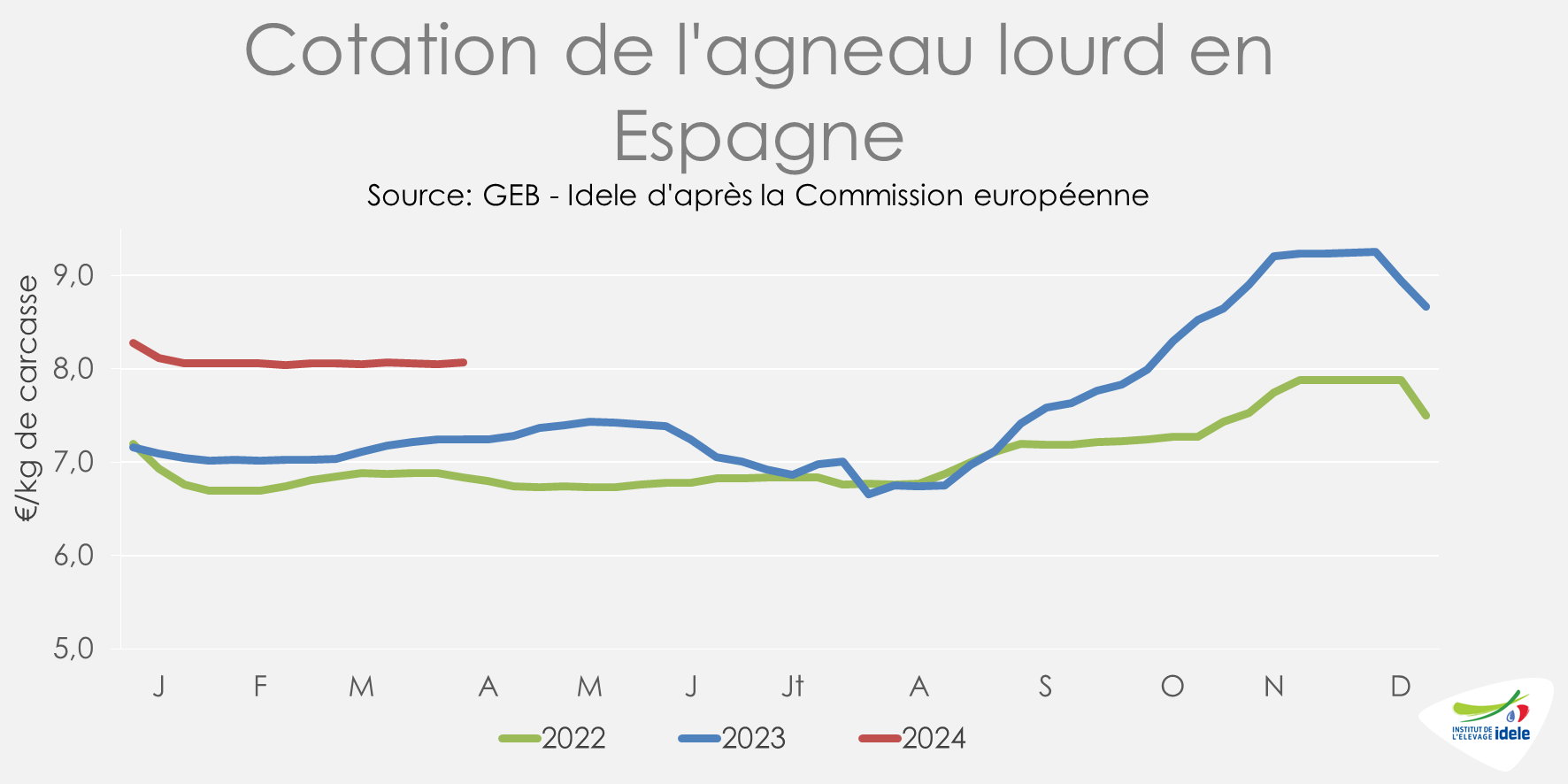

Espagne : le cours se maintient légèrement au-dessus des 8 €/kg

Le cours de l’agneau espagnol oscille autour des 8,05 €/kg depuis plusieurs semaines, après avoir légèrement diminué en début d’année. En semaine 14, il s’établissait à 8,07 €/kg, soit + 0,83 €/kg, au-dessus de son niveau de 2023. Ce cours élevé illustre une offre toujours en repli.

Après une baisse de -11% entre 2022 et 2023, la production de viande ovine espagnole a poursuivi sa diminution début 2024 : en janvier, à 6 200 téc, elle reculait de -21% /2023. Le nombre d’agneaux abattus baissait de -14% et celui des réformes de -29%.

Avec un disponible nettement diminué, la tendance baissière des exports de viande ovine comme de vifs se poursuit début 2024. Sur les deux premiers mois de 2024, les exportations de viande ovine espagnoles reculaient en effet de – 21% /2023, à 5 100 téc, principalement du fait d’un arrêt des envois vers Oman et d’une forte baisse vers les Émirats Arabe Unis (-84%) et la France (-14%).

Sur la même période, les envois d’agneaux vivants ont nettement chuté, de -24% /2023 à 121 000 têtes, principalement via des fortes baisses vers le Portugal (-19 000 agneaux), la Jordanie (-14 000), la Hongrie (-13 000) et la Libye (-9 000). Parallèlement, les envois de réformes ont plus que doublé, atteignant 21 000 têtes.

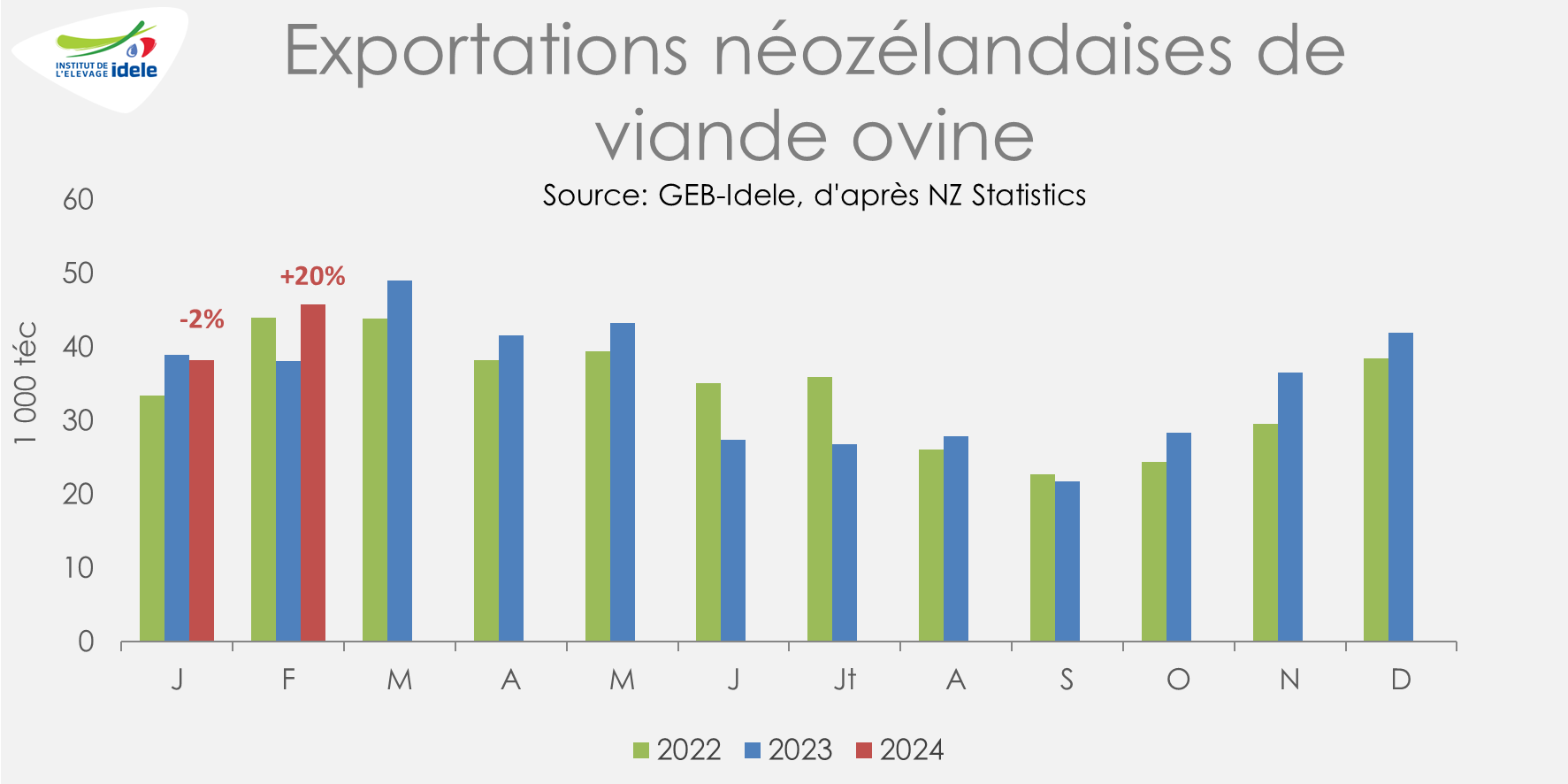

Nouvelle-Zélande : des envois appuyés vers le Royaume-Uni et l’Amérique du Nord

Après avoir augmenté de +1% entre 2022 et 2023, la production ovine abattue en Nouvelle-Zélande a augmenté de +5% d’une année sur l’autre, à 96 900 t sur les deux premiers mois de 2024. Le nombre d’agneaux abattus a augmenté de +12%, à 4 M de têtes, tandis que celui des réformes a reculé de -13% à 842 000 têtes.

La hausse des exportations de viande ovine est importante : +9% /2023, à 84 000 téc : la hausse de février (+20% /2023) a largement contrebalancé le recul de janvier (-2%). Sur ces deux mois, les envois néozélandais vers la Chine ont reculé (-11%), face à la compétitivité de l’Australie sur ce marché et la Nouvelle-Zélande a donc réorienté ses envois, notamment vers le Royaume-Uni (+43%) et l’Amérique du Nord (+50% vers les USA, +30% vers le Canada et x5 vers le Mexique).