Les réformes de vaches sont peu nombreuses dans la plupart des États membres, mais la demande est atone, bridée par l’inflation qui réduit le pourvoir d’achat des ménages.

ALLEMAGNE : entre inflation et marché atone

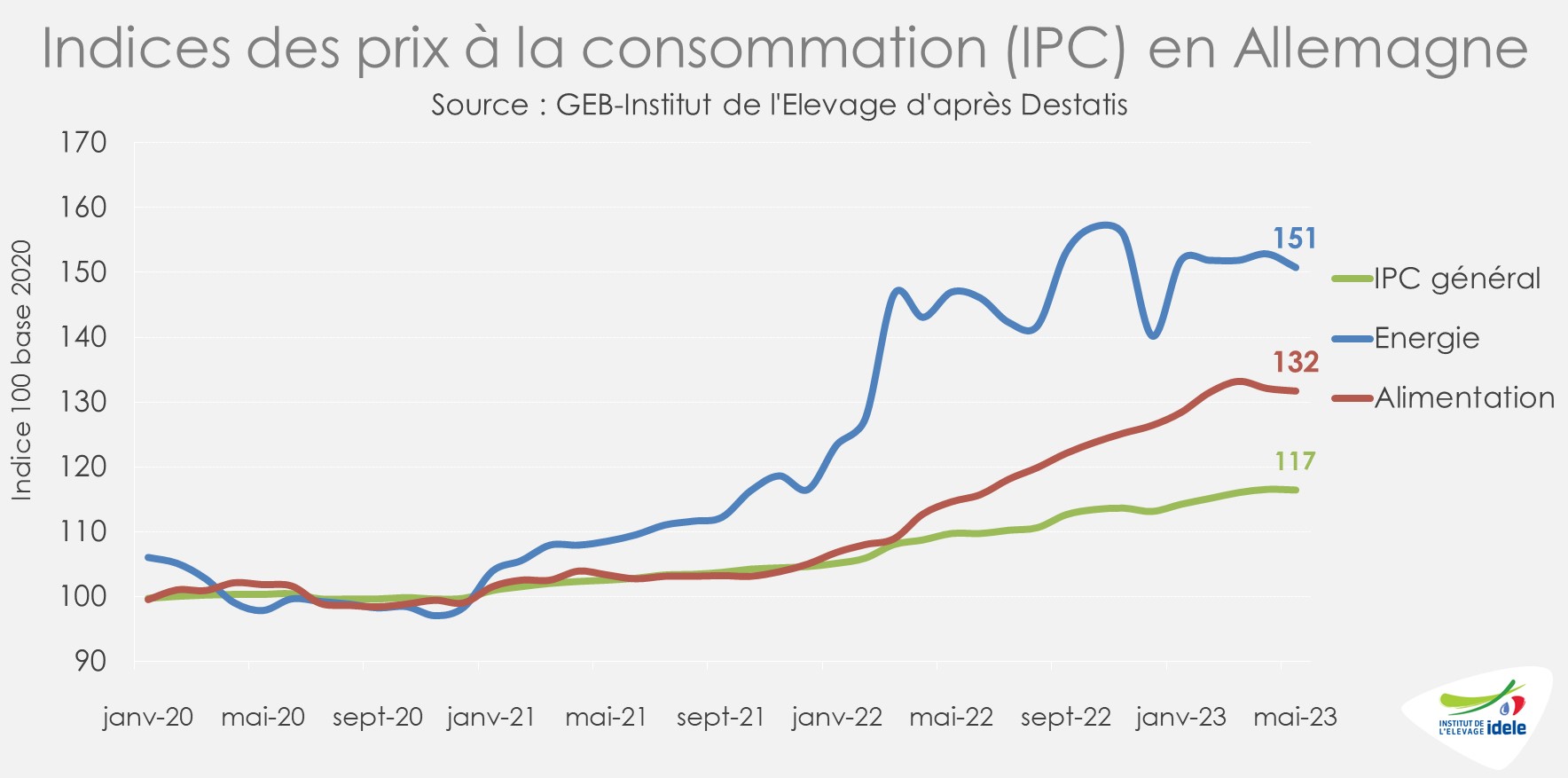

En Allemagne, si l’inflation alimentaire a commencé à ralentir, elle reste forte et a récemment pesé sur le marché : l’offre peu abondante a rencontré une demande limitée.

Selon l’Office fédéral de la statistique (Destatis), la hausse des prix des denrées alimentaires restait nettement supérieure à l’inflation générale en mai 2023. Alors que le taux d’inflation générale sur un an était de +6%, l’inflation alimentaire était de +15% /mai 2022. Celle-ci confirmait cependant son ralentissement : après +22 % en mars 2023, elle était de +17% en avril.

L’inflation sur un an pour les produits frais était toujours élevée (+12% sur un an). La hausse restait particulièrement forte pour les fromages ou les pains et pâtisseries en mai (+20% /2022). L’inflation sur les viandes étaient plus limitées, par rapport à un niveau de prix 2022 élevé cependant. Elle n’était que de +1% sur un an pour la viande bovine.

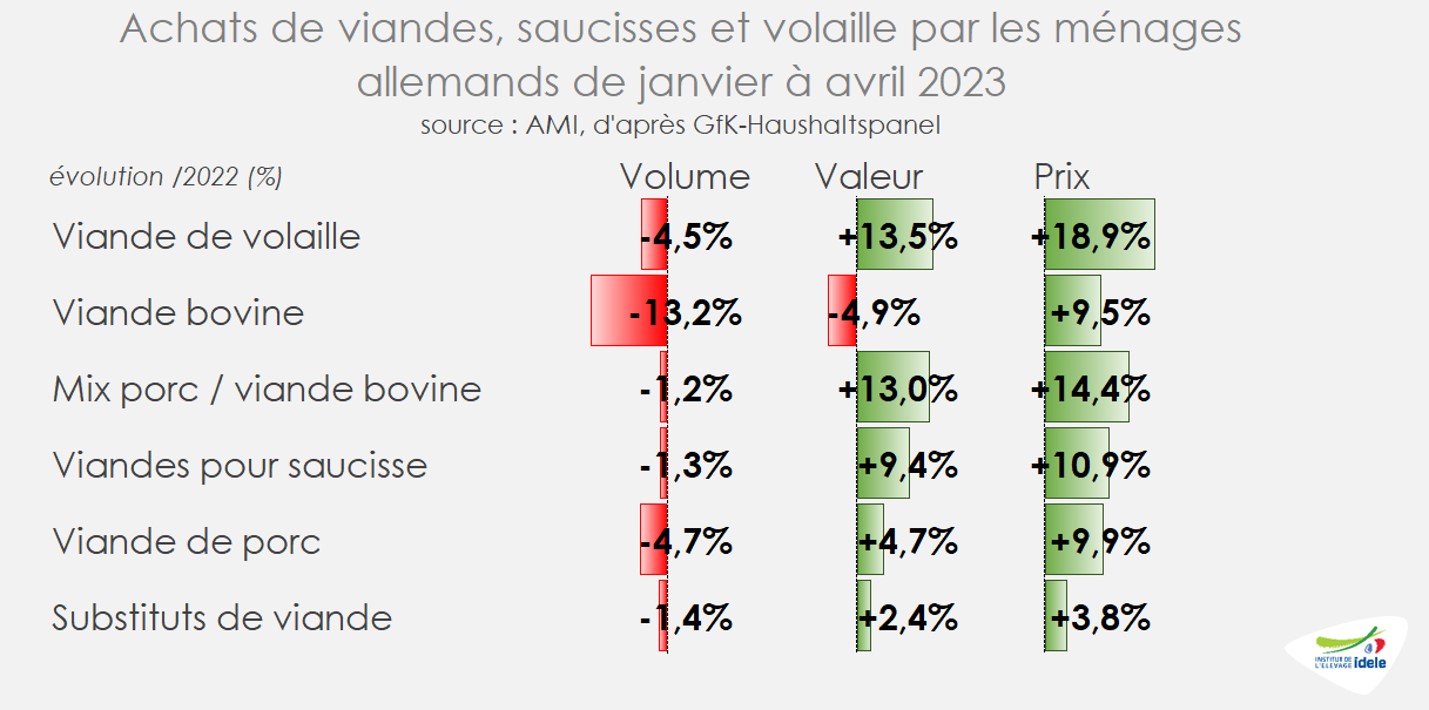

Cette inflation alimentaire soutenue depuis plusieurs mois continue de peser sur la consommation des ménages. En cumul sur les 4 premiers mois de 2023, les achats de viandes ont reculé en volume (-3,6% /2022), avec des niveaux toujours variés selon les espèces. La viande bovine piécée, toujours la viande la plus chère (majoritairement issue de JB), a été affectée par une baisse marquée (-13% /2022 en volume). Elle a reculé au profit notamment des saucisses (-1%) ou de la viande hachée mélangée (-1%), bien que ces produits soient concernés par des hausses de prix toujours importantes (respectivement +11% et +14% /2022).

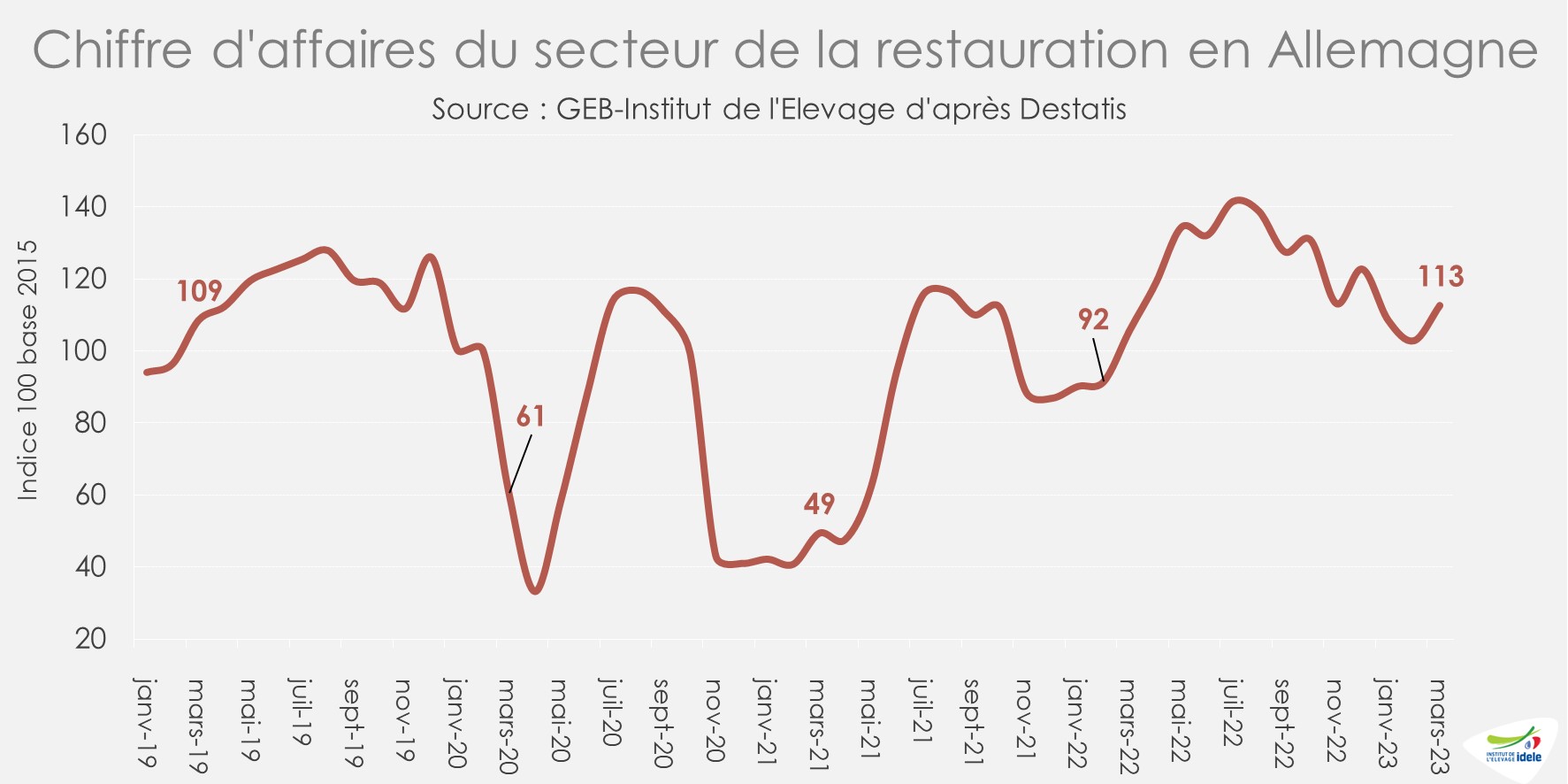

Depuis le début de l’année, le secteur de la restauration en Allemagne reste fragile. En mars 2023, le chiffre d’affaires de la restauration a tout juste dépassé le niveau d’avant pandémie (+4% /2019 et +7% /2022) alors que l’inflation est également soutenue dans le secteur.

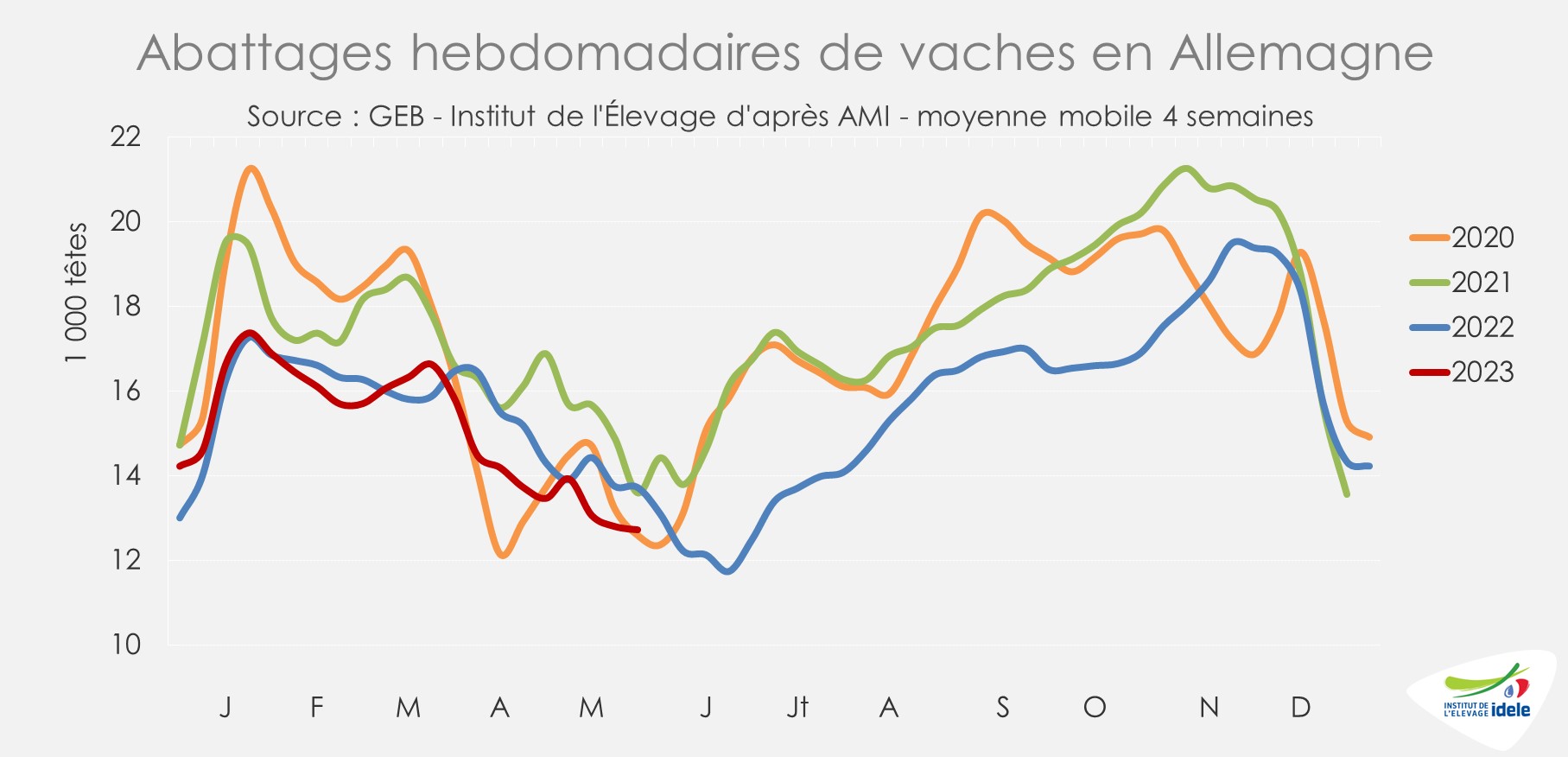

L’offre en vaches de réforme reste faible. Les abattages de vaches ont été en retrait sur les quatre dernières semaines connues (semaines 19 à 22 : -7% /2022 et -6% /2021). En cumul depuis le début de l’année, la baisse des abattages de réforme est marquée, y compris par rapport au faible niveau de 2022 (-3% /2022 et -11% /2021).

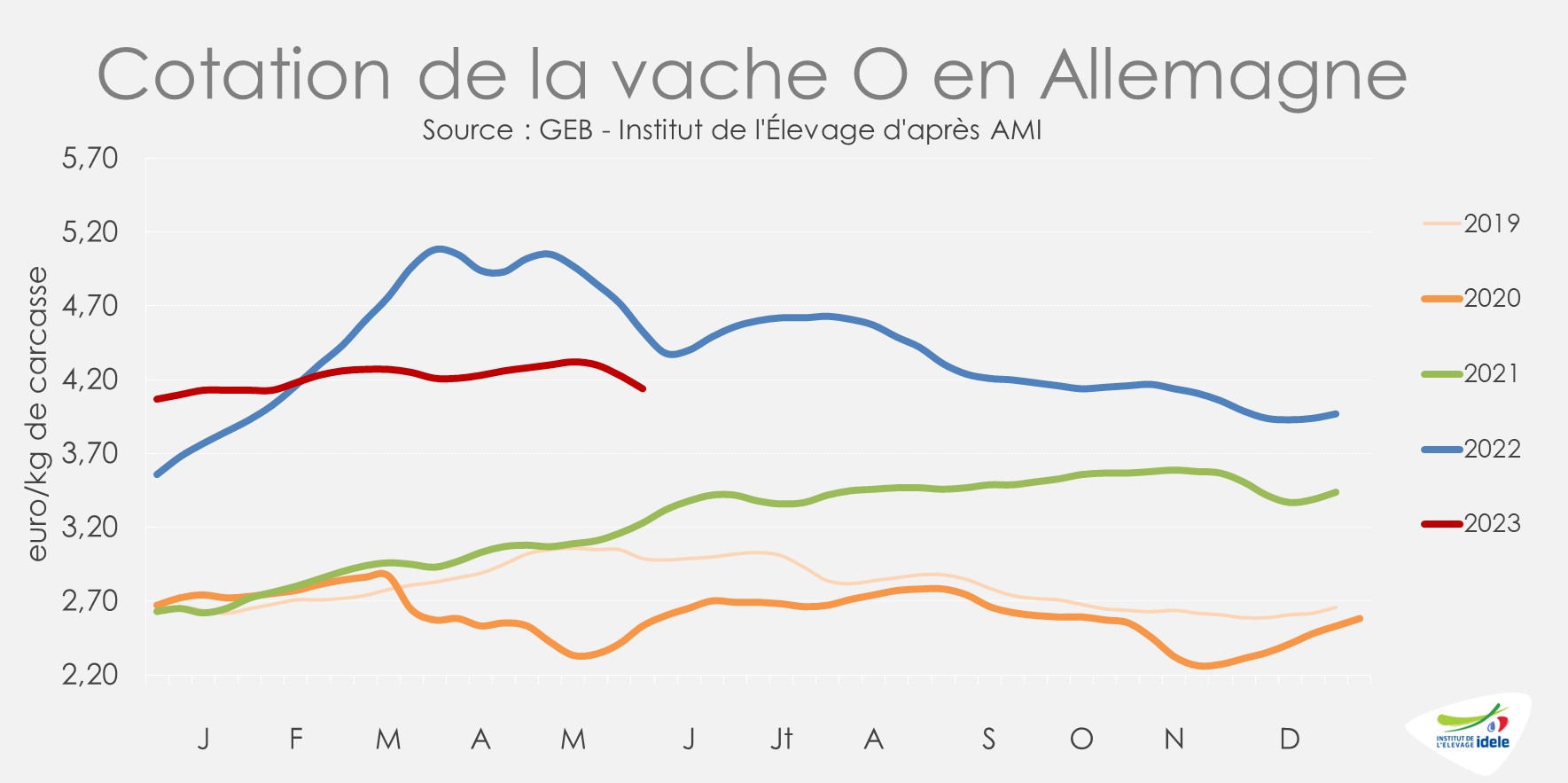

Face à cette offre limitée, la demande pour la viande de réforme semble marquer le pas : les viandes transformées souffrent à présent, elles aussi, de la baisse de pouvoir d’achat. D’après AMI, les industriels de l’abattage ont fait pression sur les prix des vaches. Le cours de la vache O s’est ainsi replié de -16 centimes en un mois (-4%), à 4,14 €/kgéc en semaine 22 (-9% /2022, mais +28% /2021).

D’après AMI, après trois semaines de baisse de cours, l’offre et la demande sont désormais à peu près équilibrées ce qui devrait soutenir les cotations dans les prochaines semaines.

POLOGNE : les cours patinent

En Pologne, les cours des réformes ont été légèrement affectées par un marché européen plutôt atone, malgré une offre européenne toujours limitée. En semaine 22, la cotation de la vache O atteignait 4,14 €/kg de carcasse (-10% /2022, mais +45% /2021), soit une baisse de -7 centimes en un mois (-3%).

D’après l’enquête de décembre 2022, le cheptel polonais de vaches était en net retrait (-5% /2021). Et depuis le début 2023, les abattages de réformes étaient en recul d’après Eurostat (-6% /2022 sur deux mois).

IRLANDE : marché sous pression

En Irlande, le nombre d’abattages de vaches a ralenti après un début d’année marqué par un rythme élevé de réformes en lien avec des prix soutenus, mais aussi avec la hausse des coûts des intrants et la réglementation sur les nitrates. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les effectifs abattus entre les semaines 19 à 22 sont restés inférieurs aux années précédentes malgré le léger redressement récent (-11% /2022 et -4% /2021).

Les cours des réformes sont cependant sous pression avec une demande des abattoirs en retrait en lien avec un marché européen poussif. En semaine 22, la cotation de la vache O atteignait 4,23 €/kg de carcasse, soit -27 centimes en un mois (-6%), passant ainsi sous le niveau record de 2022 (-11% /2022, mais +29% /2021). Même tendance pour le bœuf R3, à 5,19 €/kg (-3% /2022 et +26% /2021) ou pour la génisse R3, à 5,14 €/kg (-3% /2022 et +23% /2021).

En cumul sur le premier trimestre 2023, les exportations irlandaises de viande bovine étaient en retrait à moins de 132 000 téc (-2% /2022, mais +16% /2021). Les exportations étaient cependant en hausse vers l’Italie (+26% /2022), la France (+9%) ou encore le Royaume-Uni (+6%).

ROYAUME-UNI : offre limitée et cours stables

Au Royaume-Uni, les abattages de bovins ont encore été limités en mai 2023. Sur les quatre dernières semaines disponibles (19 à 22), ils étaient en retrait (-2% /2022 et -7% /2021) d’après l’indicateur d’AHDB. La tendance était la même pour les vaches (-2% /2022 et -11% /2021).

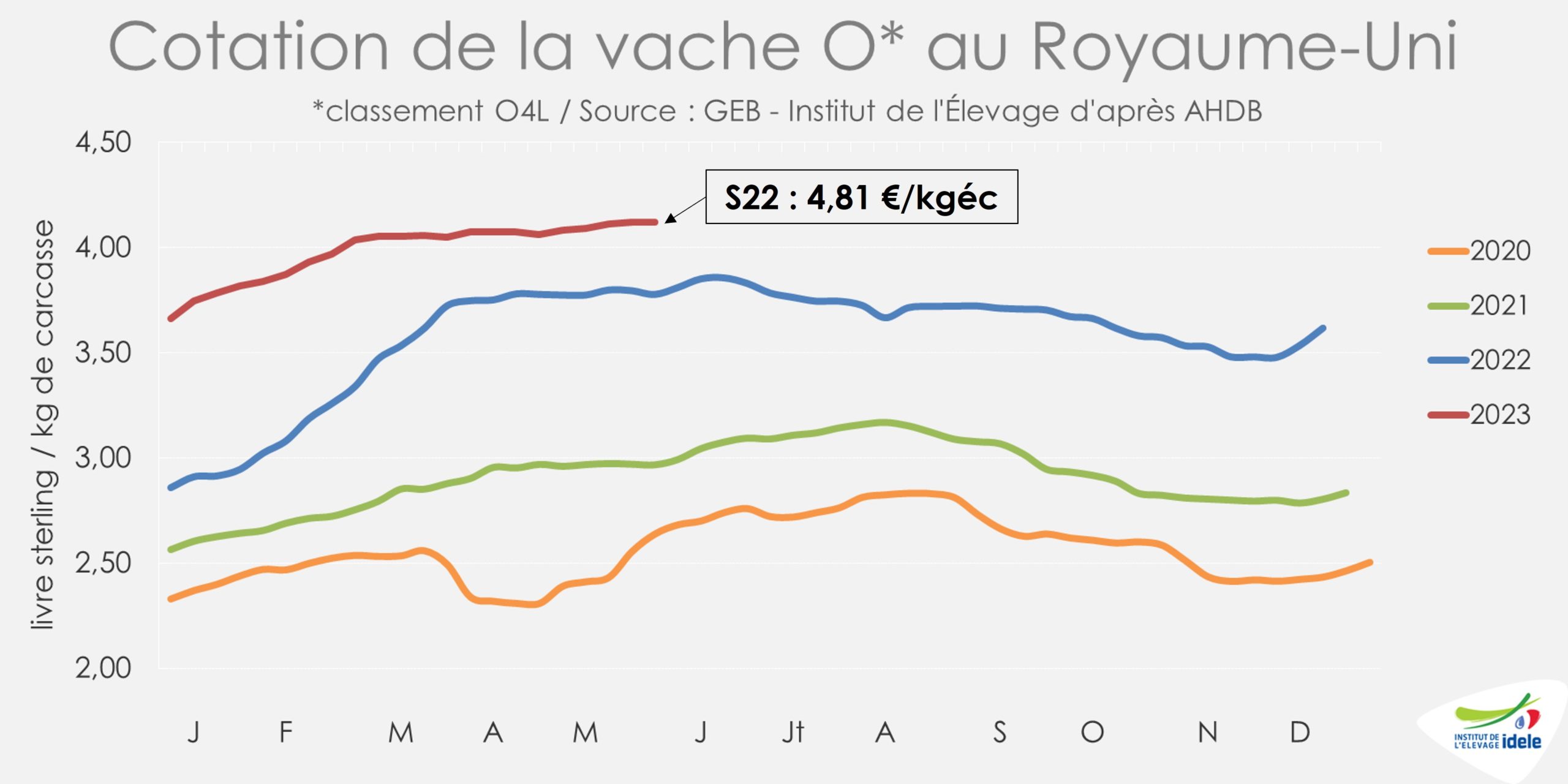

Depuis plusieurs semaines, l’offre limitée participe au maintien des cours des réformes à un niveau soutenu. La cotation de la vache O a légèrement progressé en un mois, de +4 pence, pour atteindre 4,12 £/kg de carcasse en semaine 22 (+9% /2022 et +39% /2021). Avec l’appréciation récente de la livre sterling face à l’euro, cela correspond à 4,81 €/kg.

Les cotations des jeunes animaux (prime cattle) étaient cependant en léger retrait. Ainsi, le bœuf R3 a perdu -3 pence en un mois, à 4,97 £/kg (+11% /2022 et +25% /2021). Il progressait cependant en euros, à 5,80 €/kg.