La collecte ne progresse plus depuis avril. Le pic saisonnier a été atténué grâce à un cheptel réduit, un épisode climatique chaud et sec en avril et les signaux plus ou moins dissuasifs de la part des transformateurs. Dans les prochains mois, elle évoluera diversement selon les bassins laitiers.

Légère embellie sur les cours

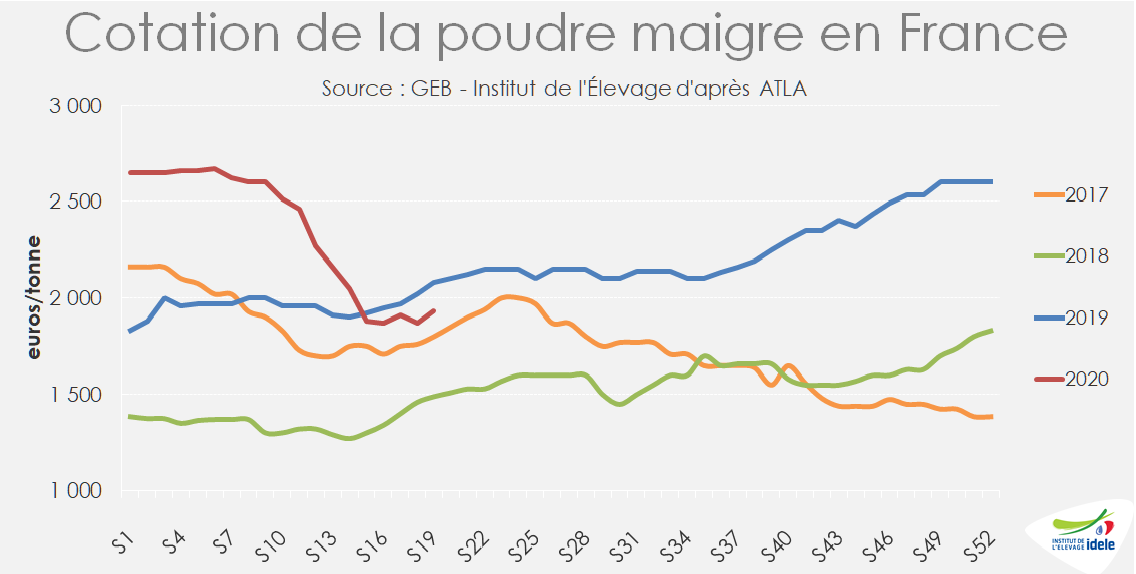

La cotation ATLA de la poudre maigre connaît une embellie début mai. Elle a regagné +60 €/t en une semaine à 1 930 €/t en semaine 19. Depuis la mi-avril elle parait stabilisée après avoir dévissé de 720 €/t en deux mois.

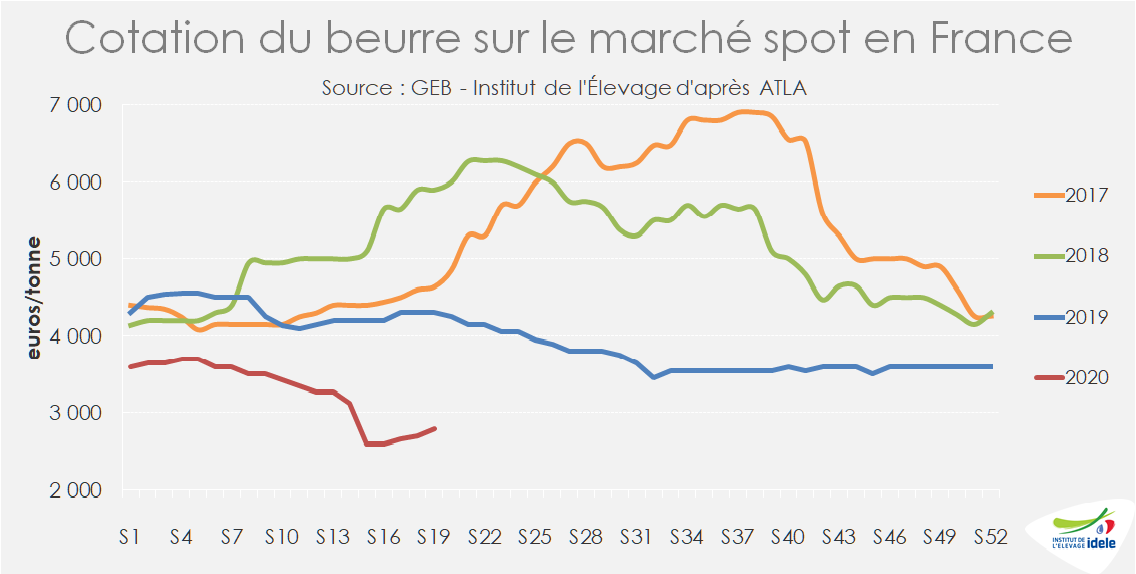

La cotation du beurre vrac vendu sur le marché spot enregistre un redressement plus marqué : +100 €/t en une semaine à 2 800 €/t après une chute de 900 € entre la mi-février et la mi-avril.

Cette stabilisation des cours est indicative d’un certain retour à l’équilibre grâce aux premiers effets de l’aide au stockage privé qui invite les transformateurs à reporter la mise en marché de fabrications de beurre et de poudre maigre surabondantes et d’une possible reprise des échanges internationaux.

Aux États-Unis, le cours de la poudre maigre connait aussi un répit à 1 800 $/t fin avril, mais elle est devenue nettement plus compétitive que la poudre maigre européenne sous l’effet de disponibilités très abondantes. De même le cours du beurre, tombé à 2 750 $/t (2 500 €/t) connait un sursaut fin avril. Le cours du cheddar a également stoppé sa chute. Tombé à 2 200 $/t (2 000 €/t), il a rebondi à 2 815 $/t (2 560 €/t) fin avril.

Collecte : croissance stoppée depuis avril

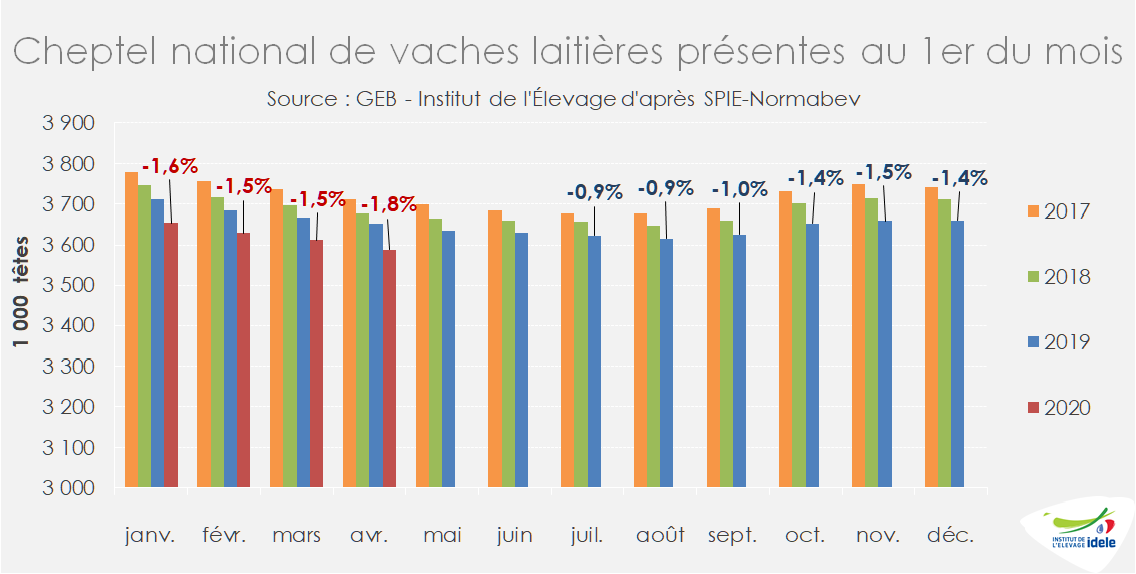

La collecte laitière a poursuivi sa hausse saisonnière jusque début mai (pic saisonnier). Cependant, elle ne progresse plus d’une année sur l’autre depuis avril. Elle a même légèrement marqué le pas (-0,2% /2019) d’après les sondages hebdomadaires de FranceAgriMer. Rappelons qu’au 1er trimestre, elle avait progressé de +1,2% /2019 (effet année bissextile neutralisé), retrouvant ainsi le niveau moyen des cinq années précédentes. La bonne qualité des fourrages et le bon prix du lait avaient stimulé la production malgré un cheptel laitier réduit d’un hiver à l’autre (-1,6% /2019).

L’arrêt de la croissance en avril tient surtout à des raisons météorologiques. Les précipitations réduites depuis le confinement et les nuits fraîches début avril ont visiblement ralenti la production herbagère dans de nombreuses régions. Elles ont en revanche permis aux éleveurs de réaliser les ensilages d’herbe dans de bonnes conditions, même si les rendements ont été décevants dans les régions de l’Est (Lorraine, Bourgogne) et du Sud-Est, confrontées depuis janvier à des déficits hydriques importants.

L’arrêt de la croissance semble aussi découler des signaux de modération envoyés par de nombreux collecteurs. Des éleveurs ont écourté des lactations et davantage réformé. D’après les données de SPIE-BDNI, les effectifs réformés ont bondi de +9% d’une année sur l’autre, tandis que les entrées en lactation ont reculé de 2%. En somme le bilan mensuel a été plus négatif que la normale. Ainsi l’effectif de vaches laitières a enregistré une baisse saisonnière plus prononcée d’un mois à l’autre, passant de -1,5% au 1er mars à -1,8% au 1er avril d’une année sur l’autre.

L’évolution du cheptel laitier est de plus en plus marquée selon les bassins laitiers : baisse limitée en Nord Picardie (-0,4%), dans le Grand Est (-0,6%) et en Normandie (-1,2%) ; dans la moyenne nationale dans le Grand Ouest ; supérieur à -3% dans les bassins au sud de la Loire (Charentes-Poitou, Sud-Ouest).

Difficile de dire à ce stade le nombre d’éleveurs qui bénéficieront de l’aide du CNIEL pour avoir réduit leurs livraisons mensuelles de -2 à -5% /2019 en avril.

Depuis la fin avril, la météo plus douce et pluvieuse, redevenue plus conforme aux normes printanières, a relancé la pousse de l’herbe et favorisé l’implantation des maïs. La production laitière pourrait se maintenir voire progresser dans le Grand Ouest et en Normandie, deux bassins où les signaux de modération de la production envoyés par les transformateurs semblent peu suivis. Eurial, Savencia et Sodiaal ont certes annoncé des baisses de prix du lait standard de -20 à -30 €/1 000 l au 2ème trimestre. Mais ce signal prix sera de portée limitée à une période de l’année où le coût alimentaire est relativement faible.

Collecte au plus stationnaaire dans les montagnes

Dans les montagnes de l’Est, où l’essentiel de la collecte est transformée en fromages AOP, la production printanière pourrait peu ou pas baisser, malgré l’incitation des ODG (Organisme de défense et de gestion) de ces AOP. Celles-ci ont adopté des mesures contraignantes de contingentement (permises dans le cadre du Paquet Lait européen) pour ajuster les fabrications aux débouchés. Tout d’abord les conditions climatiques sont redevenues propices à la production herbagère. Ensuite, les effectifs en vaches laitières sont étoffés dans la plupart des exploitations laitières (effectif stable dans l’ex Franche-Comté). Enfin, le CIGC (Comité interprofessionnel de gestion du Comté) a assoupli le dispositif de réduction des fabrications de Comté en imposant une baisse de 2,3% des fabrications de Comté sur toute la campagne 2020/21 et non plus de -8% sur le seul printemps.

Cet assouplissement, bien reçu pas les éleveurs, ne les incite pas à lever le pied tant que les conditions climatiques permettent de produire du lait de printemps, le moins cher de l’année. En revanche, ils devront fortement réduire leurs livraisons sur la deuxième moitié de la campagne 2020/21.

La décision du CIGC revient en fait à geler les références fromagères supplémentaires accordées chaque année (+1 320 t/an) pour accompagner la croissance des débouchés. En pratique sont accordées à des exploitations prioritaires (installation, nouveaux entrants…). Les dirigeants du CIGC espèrent que cette pause de la croissance sera suffisante pour absorber la chute des ventes en RHD, sur les marchés et dans les rayons à la coupe de la GMS lors du confinement. Les ventes de Comté à poids fixe en libre-service (50% des volumes vendus en 2019) ont dans le même temps été dynamiques, mais n’ont pas compensé la chute des ventes de meules dans les circuits traditionnels. D’un côté les Comtés vendus en GMS sont jeunes (affinés moins de 1 an), de l’autre les meules sont vendues en l’état après une durée d’affinage plus longue (1 à 4 ans). Toutefois, les mêmes dirigeants redoutent l’impact négatif de la prochaine dépression économique sur la demande et la consommation de Comté.

Baisse probable de production dans le Massif Central

Dans le Massif Central, où la part de lait transformée en fromages AOP est secondaire (20% de la ressource), la production laitière devrait poursuivre son orientation baissière, même si les conditions climatiques sont redevenues plus favorables fin avril. Tout d’abord, une certaine dépression laitière se confirme au regard du cheptel laitier qui a chuté de -3,3% d’une année sur l’autre. Ensuite, le confinement décidé pour contenir l’épidémie de Covid-19 a provoqué une chute des ventes de fromages AOP (Cantal, St Nectaire, Bleu, Fourme d’Ambert Salers) de -40 à -60% selon les semaines. Les différentes ODG ont recommandé aux fromageries de réduire de 30% leurs fabrications ce printemps, pour éviter le sur-stockage ou la destruction de fromage à durée d’affinage très limitée. Cette recommandation et les pertes de débouchés pour les fromages ont des conséquences variées pour les producteurs selon le mix produit de leur collecteur.

De petites coopératives et PME spécialisées dans des fabrications fromagères, et contraintes à vendre leur lait sur le marché spot, ont pu vendre du lait à Sodiaal. Le groupe Dischamp, premier opérateur en Saint Nectaire AOP, a fortement incité ses producteurs à réduire leurs livraisons (-30%) et excluant fermement l’idée de collecter le lait en cas de volume supérieur à une référence mensuelle. Et pour cause, le lait écarté de la fabrication fromagère seraiyt vendu à moins de 200 €/1 000 l sur le marché spot, ce qui impactera fortement la moyenne du prix du lait ce printemps. Enfin, les grands groupes (Lactalis et Sodiaal) ont réduit les fabrications fromagères AOP et réorienté la collecte vers des fabrications plus demandées (lait liquides, emmental..) et en produits industriels (beurre/poudre maigre). Les moindres fabrications de fromages AOP vont mécaniquement entrainer là encore une baisse du prix moyen du lait versé aux livreurs.

La situation est aussi très préoccupante pour les producteurs fermiers de St Nectaire qui ont vu leurs débouchés se réduire, qu’il s’agisse de la vente en blanc ou de la vente directe notamment sur les marchés. Ils ont été contraints de réduire leur production, de multiplier les tournées de livraisons et les drive. Ils ont aussi congelé une partie des fromages (option prévue dans le cahier des charges) pour en reporter la vente à l’automne, où leur capacité à répondre au marché est généralement limitée. Une dérogation de l’INAO leur a d’ailleurs permis d’avancer de 3 semaines la période autorisant la congélation des St Nectaires en blanc.

Prix du lait de printemps : des écarts croissants entre laiteries et entre régions

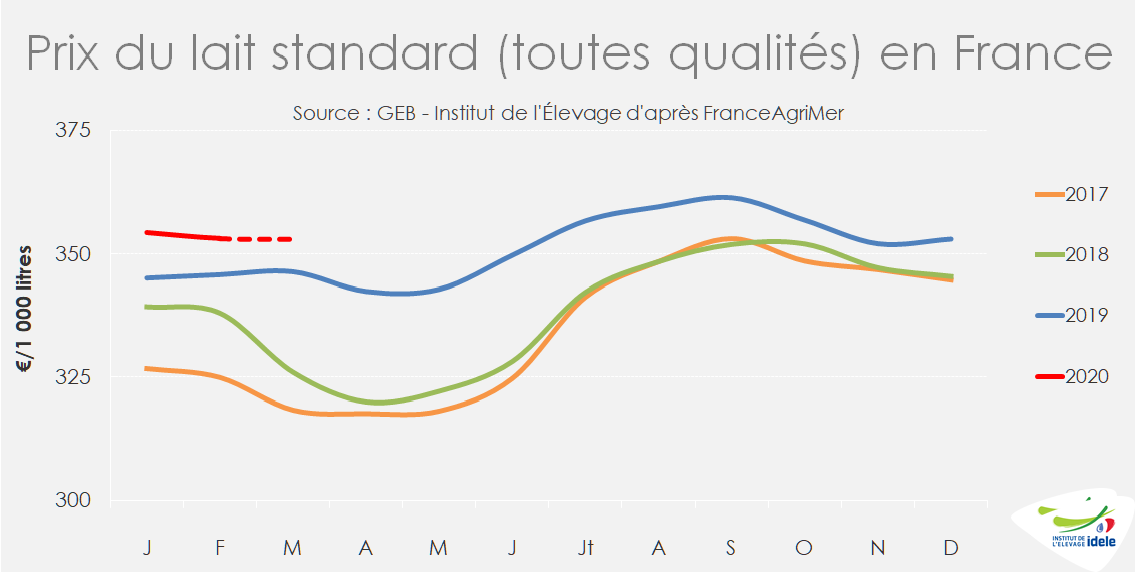

Après avoir été relativement stable et plutôt élevé au 1er trimestre (353 €/1 000 l), le prix du lait standard (moyenne nationale toutes qualités confondues) s’infléchira au printemps pour retomber à mi-chemin entre le médiocre niveau de 2018 et le bon niveau de 2019. L’évolution du prix du lait d’un printemps à l’autre différera selon les collecteurs. Plusieurs groupes laitiers (Eurial, Savencia, Sodiaal et Terra Lacta) appliquent un malus ou pénalité sur le prix du lait payé au printemps pour modérer la collecte printanière, compensé dans certains cas d’un bonus sur le prix payé en été pour encourager la production lors du creux saisonnier. En revanche Lactalis maintient un prix de base inchangé d’un trimestre à l’autre trimestre. L’évolution du prix du lait diffèrera aussi selon les bassins laitiers. En Franche-Comté, il devrait se maintenir. En revanche, il risque de baisser dans le Massif Central avec des écarts croissants entre les éleveurs selon le profil laitier de leur collecter/transformateur.

Demande moins dynamique des ménages en avril qu’en mars

En France comme dans tous les pays confinés, les achats des ménages de produits alimentaires, dont les produits laitiers, ont été moins dynamiques en avril qu’en mars, juste avant (semaine 11) et après le début du confinement (semaines 12 et 13), période durant lesquels les ménages ont constitué des stocks de précaution. Selon IRi, en avril, la grande distribution (hypermarchés, supermarchés, proximité et e-commerce) a accru de +33% ses ventes de beurre et de crème, de +27% celles de laits conditionnés, de +16 à +20% celles d’ultra-frais et +26% celles de fromages vendus au rayon libre-service.

Toutefois la croissance des achats des ménages a été moindre avec la prise en compte de l’activité des rayons à la coupe (non couverts par IRi) de même que les circuits traditionnels (crèmeries, halles, marchés). Ces circuits ont subi une chute d’activité en début de confinement. Toujours selon IRi, les ventes de produits laitiers au rayon à la coupe en GMS ont reculé de -14% en valeur sur la même période.