Le manque d’offre en France comme partout en Europe permet des hausses de prix sur toutes les catégories de bovins. L’année 2022 commence avec des prix en hausse de 10 à 26% par rapport à 2021. La très forte inflation des charges est toutefois un gros point noir pour les éleveurs. En novembre, l’IPAMPA viande bovine affichait une hausse de +14% /2020.

Des charges en forte hausse

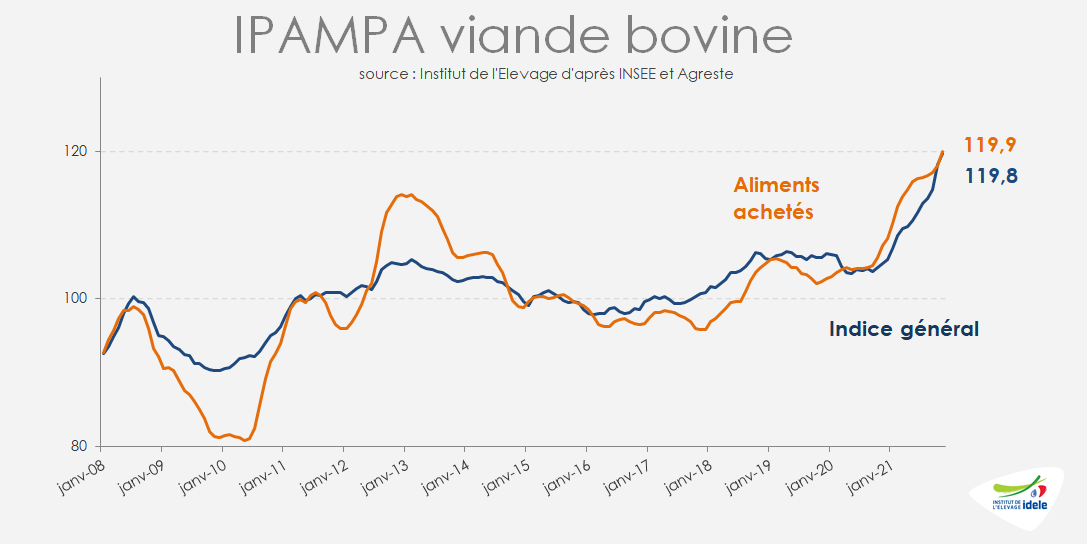

En novembre 2021, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) se situait au niveau record de 119,8 (+14% /2020 et +13% /2019). L’indice des aliments achetés était à +12% /2020 et +17% /2019 et celui des énergies et lubrifiants à +48% /2020 et +17% /2019. L’IPAMPA viande bovine devrait rester élevé dans les prochains mois compte tenu des évolutions anticipées des prix des grains, des tourteaux et de ceux de l’énergie. Pour en savoir plus, lire l’article sur les matières premières.

Face à cette flambée des charges qui pèse sur les coûts de production, les prix des bovins finis ont poursuivi leur hausse. Le prix moyen pondéré (PMP) des gros bovins finis entrée abattoir s’établissait en novembre à 4,05 €/kg de carcasse (+14% /2021 et +17% /2020). Il a encore progressé en décembre, et a débuté 2022 à 4,12 €/ (+16% /2021 et +18% /2020).

Manque de JB dans l’Hexagone, alors que la demande export reste forte

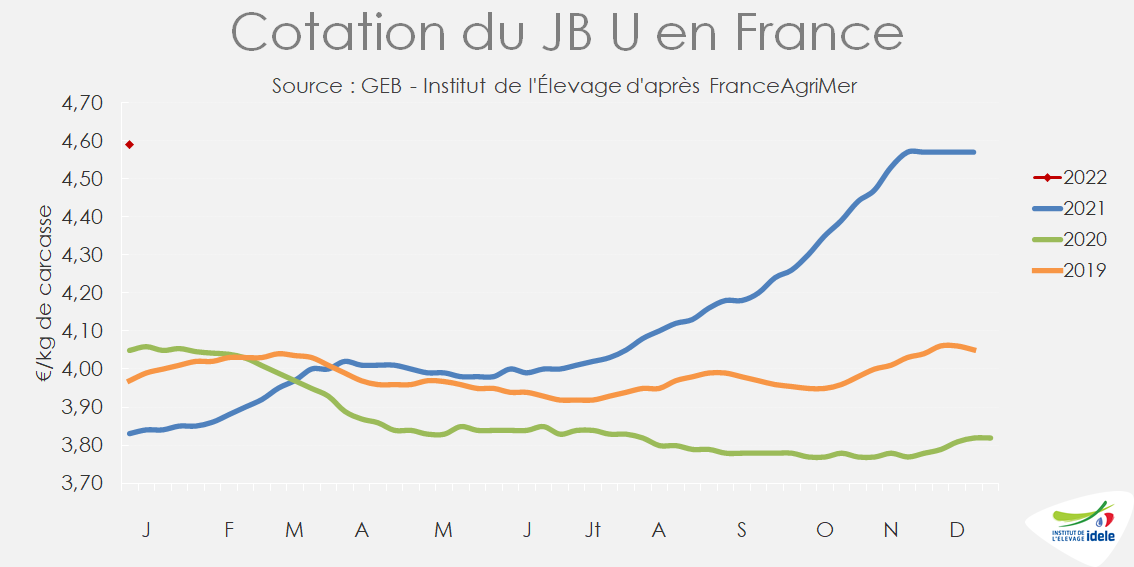

A partir de l’été 2021, les faibles disponibilités de JB ont amené à anticiper les sorties des ateliers d’engraissement, ce qui a par la suite encore raréfié l’offre tout en conduisant à un allègement des carcasses. La pénurie s’est donc amplifiée tout au long du semestre. Les 3 derniers mois de l’année ont connu une baisse de -12% des tonnages de JB abattus en France. L’année 2022 commence donc avec un déficit de JB à abattre.

L’ensemble du marché européen est dans une situation similaire, ce qui fait grimper les prix dans tous les États membres (lien article JB Europe) et dope la demande adressée aux exportateurs français. Début 2022, les cotations des JB ont encore gagné 2 centimes par rapport à la dernière semaine de 2021. Le JB U a ainsi démarré l’année à 4,59 €/kg de carcasse et le JB R à 4,41 (+20% /2021 et +13% /2020). Le JB O cotait 3,70 €/kg (+15% /2021 et +11% /2020).

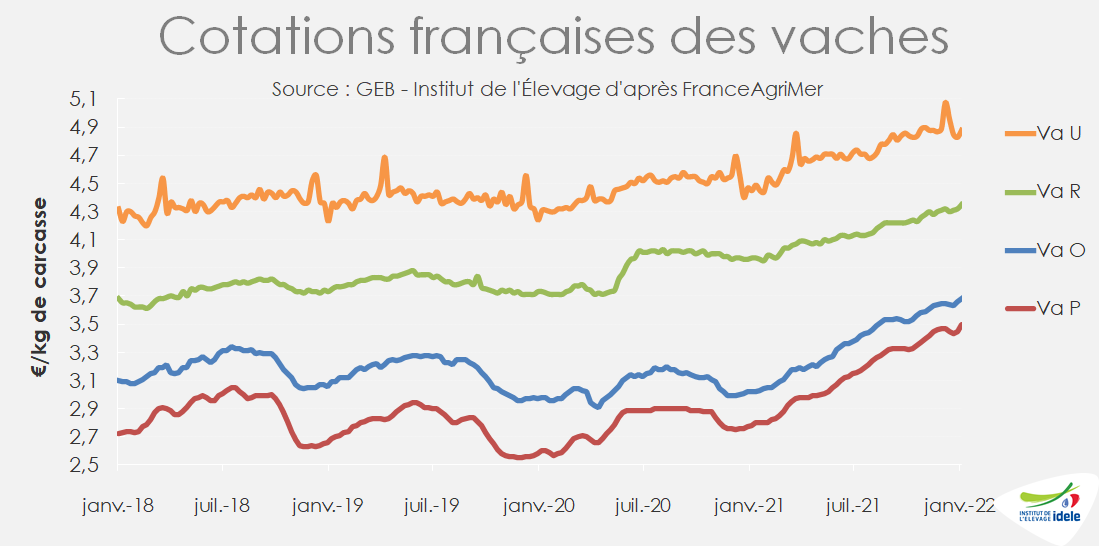

La vache R démarre l’année à 4,35 €/kg, la vache U à 4,88

Contrairement à la tendance saisonnière habituelle, les cotations des vaches ont poursuivi leur hausse à l’automne et en ce début d’hiver. La demande des abatteurs soumis à la pénurie de jeunes bovins, le dynamisme de la consommation en viande hachée et le renchérissement des importations, tout converge pour soutenir les prix.

La cotation de la vache U a démarré l’année à 4,88 €/kg de carcasse (+10% /2021 et +15% /2020) et celle de la vache R à 4,35 €/kg (+10% /2021 et +17% /2020), gagnant encore 3 centimes en une semaine.

La cotation de la vache O a gagné 2 centimes en une semaine pour débuter l’année à 3,68 €/kg (+22% /2021 et +24% /2020) et celle de la vache P a gagné 5 centimes à 3,50 €/kg (+26% /2021 et +36% /2020).

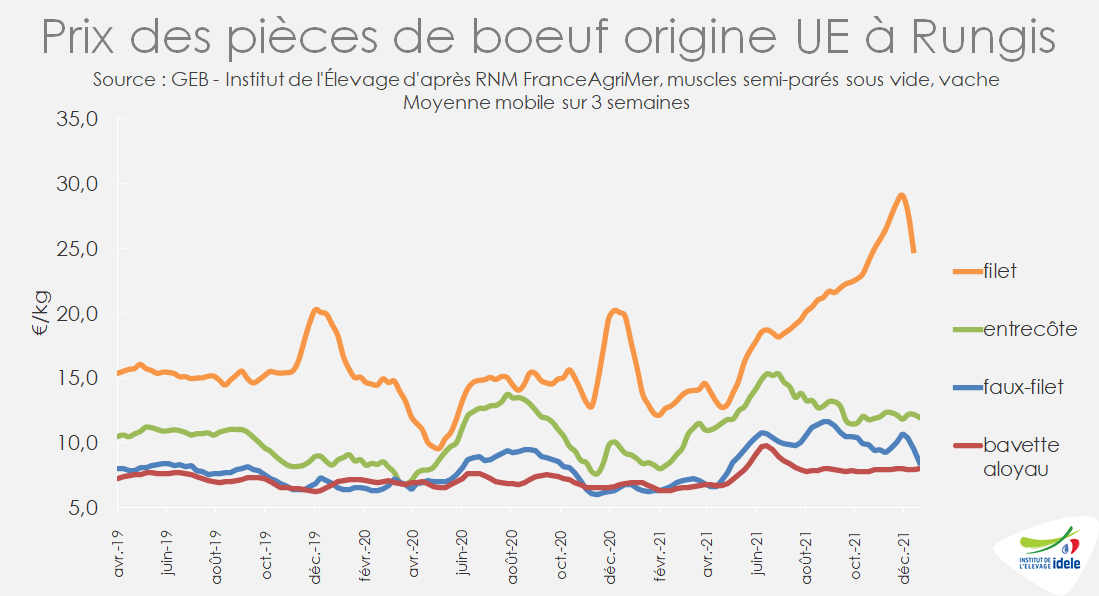

Les muscles importés restent à des prix très élevés

Les prix élevés sur le marché européen, alors que le secteur de la restauration en France a repris quelques couleurs, ont conduit à une forte hausse du prix des muscles origine UE sur le marché de Rungis.

En moyenne sur décembre, la bavette d’aloyau semi-parée origine UE était à 7,97 €/kg (+20% /2020 et +24% /2019), le faux filet à 9,82 €/kg (+52% /2020 et +41% /2019), l’entrecôte à 12,17 €/kg (+28% /2020 et +40% /2019) et le filet à 26,60 €/kg (+34% /2020 et +33% /2019). Ils ont connu un pic en décembre, avant les fêtes.