Si l’ampleur de la baisse saisonnière des cours est limitée en Italie où le marché semble équilibré, les cotations sont à la peine ailleurs comme en Pologne, en Espagne ou encore en Allemagne. La demande communautaire plutôt limitée participe à la lourdeur du marché.

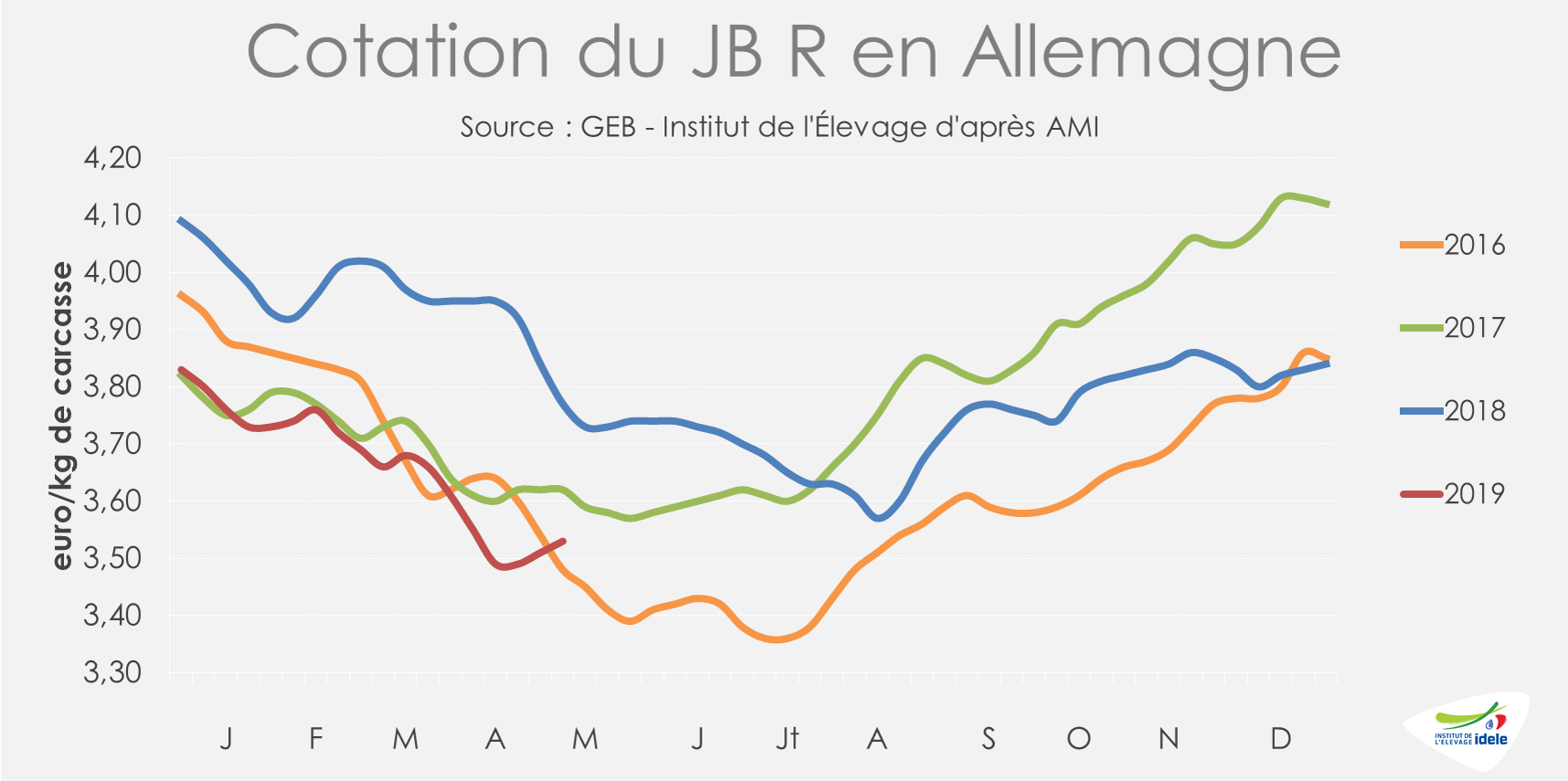

ALLEMAGNE : la demande limitée fait pression sur les cours

En Allemagne, les fêtes de Pâques n’ont pas permis aux cotations de se redresser. L’offre en JB est pourtant en net recul. D’après les statistiques hebdomadaires d’AMI, ce sont plus de 10 000 JB en moins qui ont été abattus sur les quatre dernières semaines (15 à 18) par rapport à l’année précédente (-14%).

La demande pour ce type de viande est actuellement limitée. Elle pâtit des évolutions de consommation :

- Des évolutions structurelles : les viandes hachées et transformées, plutôt constituées à base de viande de réformes, prennent des parts de marché historiquement dévolues au piécé issu de jeunes bovins.

- Des évolutions conjoncturelles : la concurrence actuelle des viandes grillées de porc et de volaille joue actuellement à plein.

Ainsi, la cotation du JB R est inférieure de 24 centimes à celle de l’année dernière à pareille époque, à 3,53 €/kg de carcasse en semaine 18 (-6% /2018 ; -2% /2017), malgré quelques centimes regagnés sur les toutes dernières semaines. Le constat est le même pour les JB U et O qui cotent respectivement 3,59 €/kg éc (-6% /2018 ; -3% /2017) et 3,34 €/kg éc (-6% /2018 ; -1% /2017).

En dépit des faibles quantités de JB abattus, la demande atone pourrait encore peser sur les prix dans les semaines à venir d’après les experts d’AMI. D’autant plus qu’il existerait encore des stocks conséquents de JB dans les frigos des abattoirs. Une météo plus clémente et l’arrivée de la saison des barbecues sont attendues par les opérateurs pour relancer la consommation de jeune bovin.

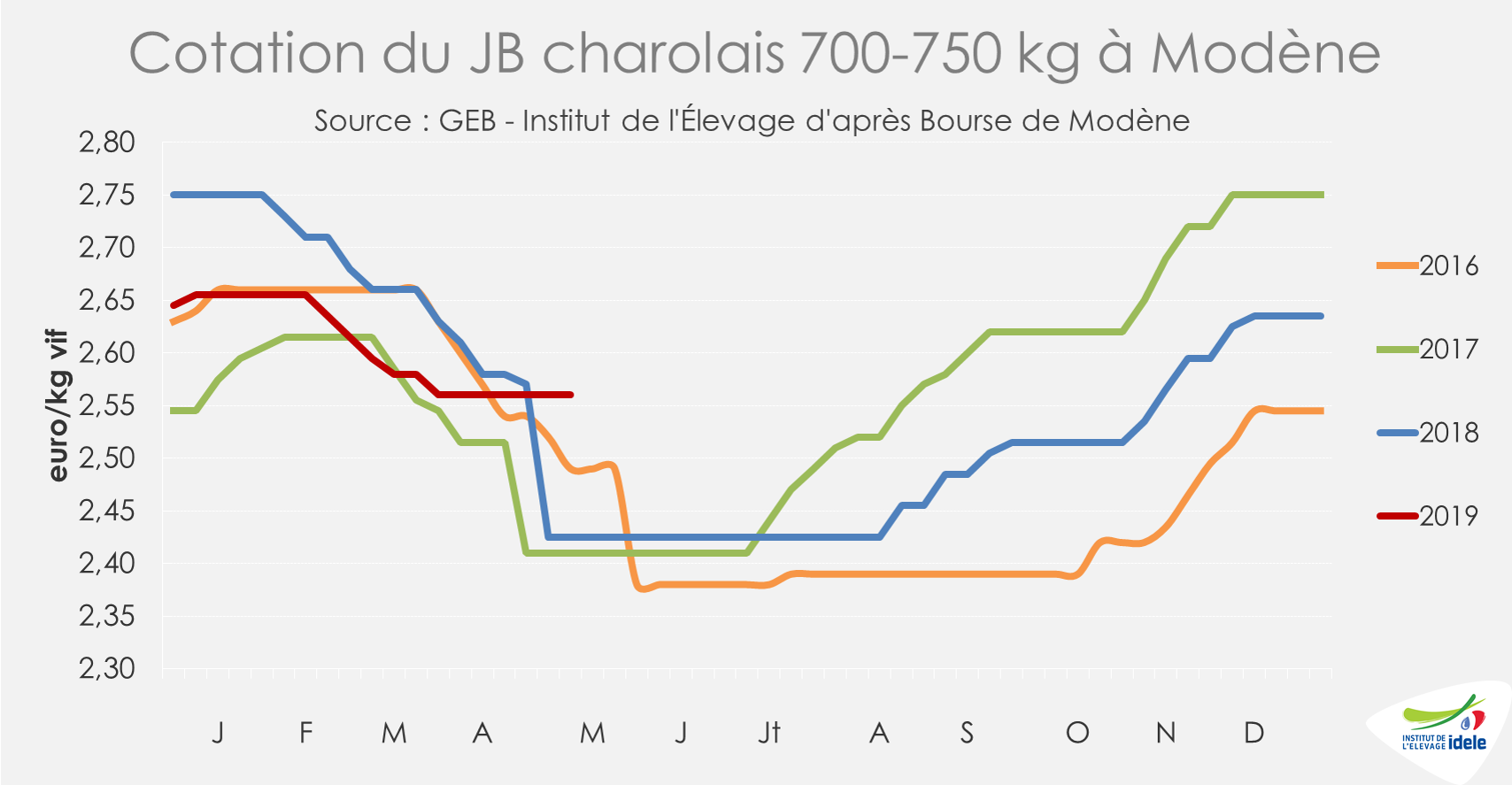

ITALIE : l’activité réduite sur le marché joue sur les prix

En Italie, les cours sont stables depuis plusieurs semaines, ce qui leur a permis de repasser au-dessus de leurs niveaux des années précédentes. Le JB charolais de 700-750 kg cotait 2,56 €/kg vif début mai à Modène (+6% /2018 ; +6% /2017). Même constat pour la cotation du JB limousin de 600-650 kg, stable depuis 6 semaines, à 2,76 €/kg en semaine 18 (+1% /2018 ; +4% /2017).

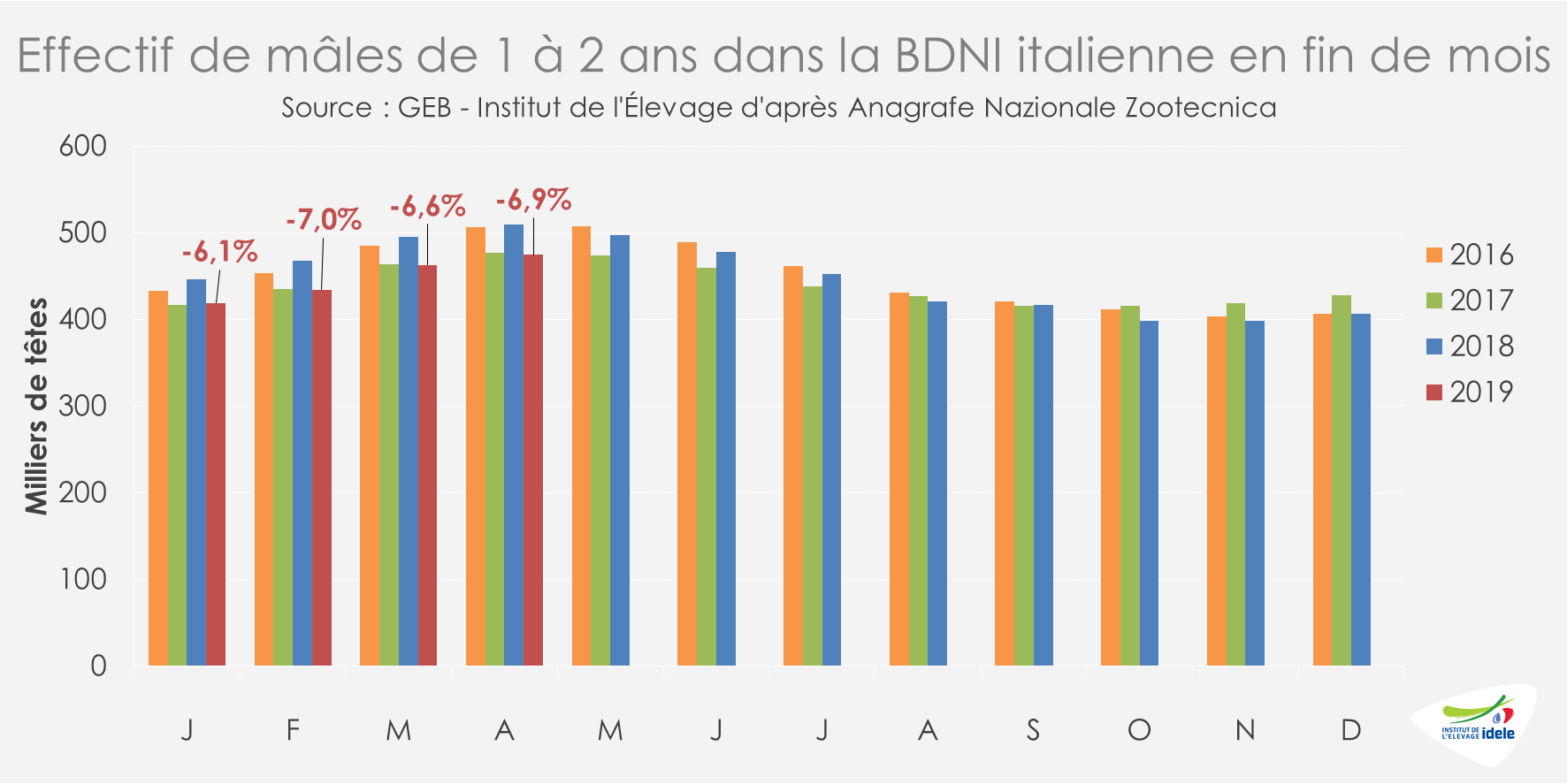

Ainsi, la baisse saisonnière est pour le moment moins importante que les années précédentes. L’offre toujours modérée fait face à une demande des abatteurs plutôt limitée. Le marché est relativement atone. D’après la BDNI italienne, les effectifs de mâles de 1 à 2 ans présents en élevage sont contraints : fin avril 2019, la base de données enregistrait un recul des effectifs de plus de 35 000 têtes (-7% /2018).

En janvier 2019, les importations italiennes de viande bovine réfrigérée et congelée ont progressé (+5% /2018 à 37 900 téc), notamment au profit des envois depuis les Pays-Bas (+10% à 5 100 téc), l’Espagne (+22% à 2 000 téc) ou la Pologne (+6% à 6 300 téc). Mais avec des indicateurs de consommation plutôt encourageants , le marché italien semble plutôt équilibré.

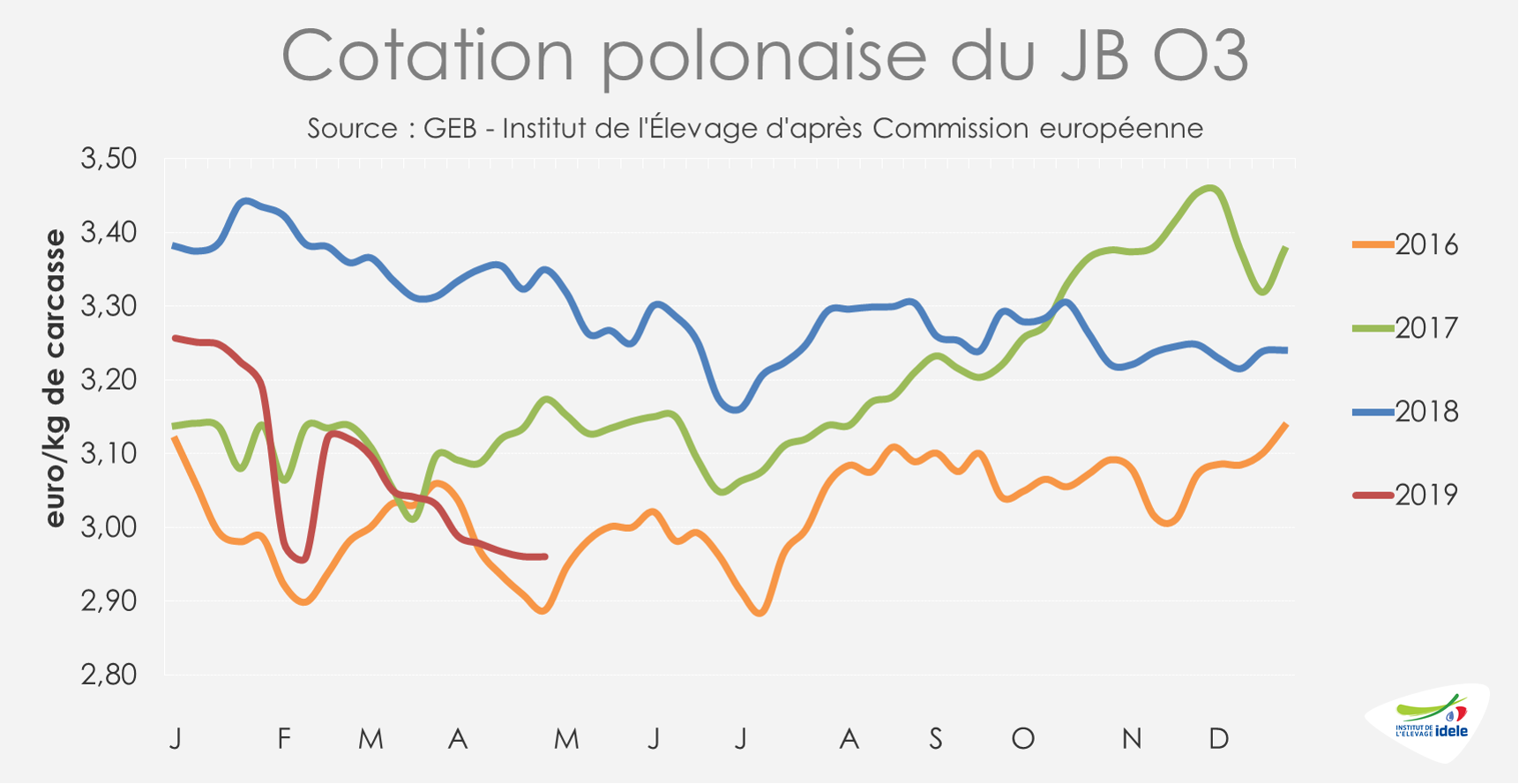

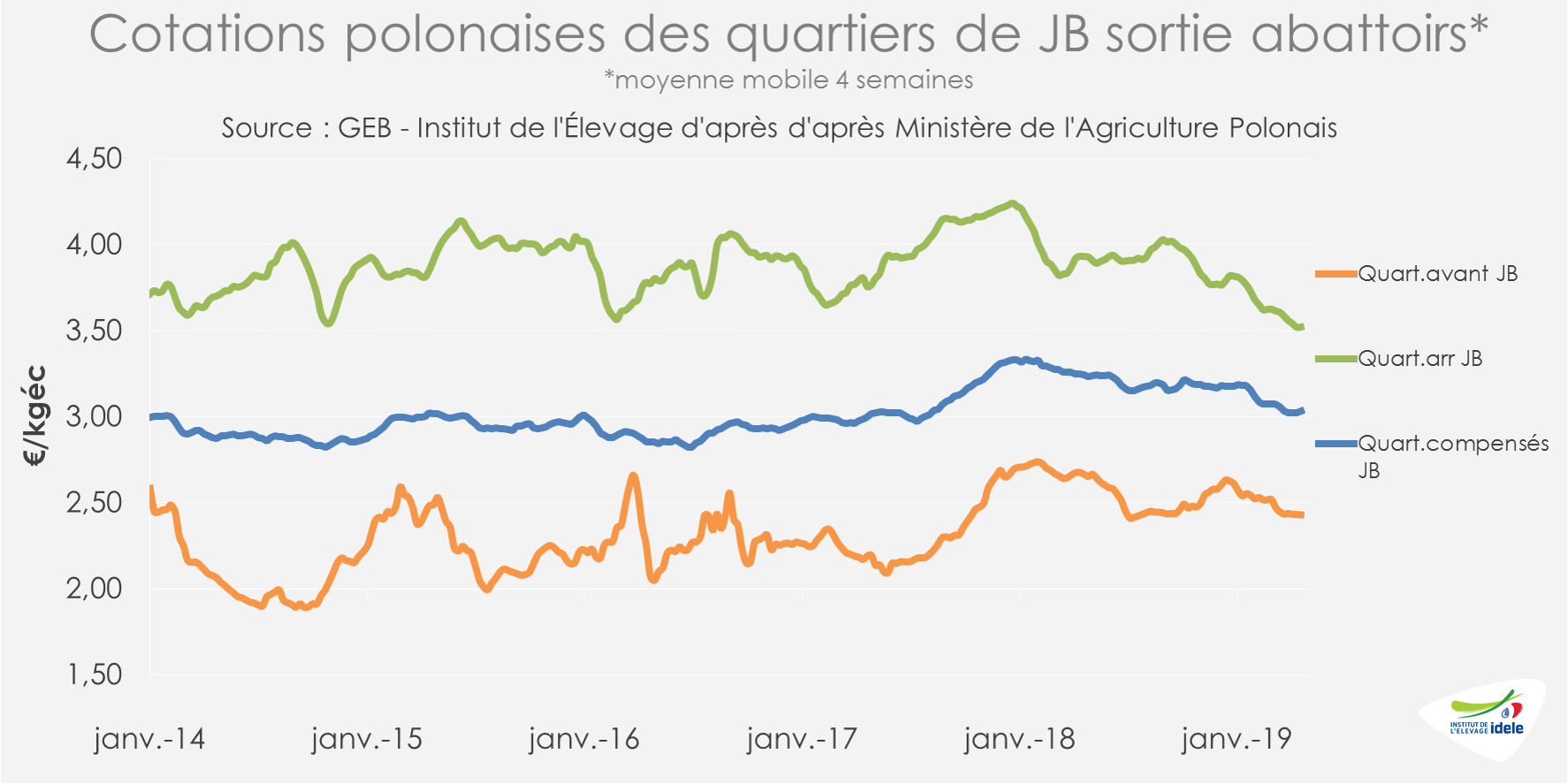

POLOGNE : la demande en viande polonaise toujours limitée

La production de JB en Pologne n’a pas fini de payer le scandale sanitaire lié à la commercialisation de vaches malades. Après un redressement partiel des cours des JB polonais intervenu en février dernier, ceux-ci n’ont cessé de reculer. La cotation du JB R a ainsi perdu 2 centimes sur les 5 dernières semaines pour s’établir à 3,05 €/kg éc en semaine 18 (-11% /2018 et -7% /2017). Celle du JB O a perdu 7 centimes et atteint 2,96 €/kg éc (-12% /2018 et -7% /2017).

La diminution des cours affecte aussi bien les quartiers arrières de JB polonais (-9% /2018 début mai) que les avants (-6%) d’après le Ministère de l’Agriculture polonais.

En effet, suite au scandale sanitaire du début d’année, la demande européenne en viande bovine polonaise s’est nettement contractée. D’après Eurostat, seulement 61 000 mâles ont été abattus en février dernier (-21% /2018), soit une baisse de 4% de l’effectif cumulé sur 2 mois,

Les mâles restant à écouler, qui ne bénéficient plus du débouché turc depuis la fin de 2018, devraient peser sur les marchés dans les mois à venir.

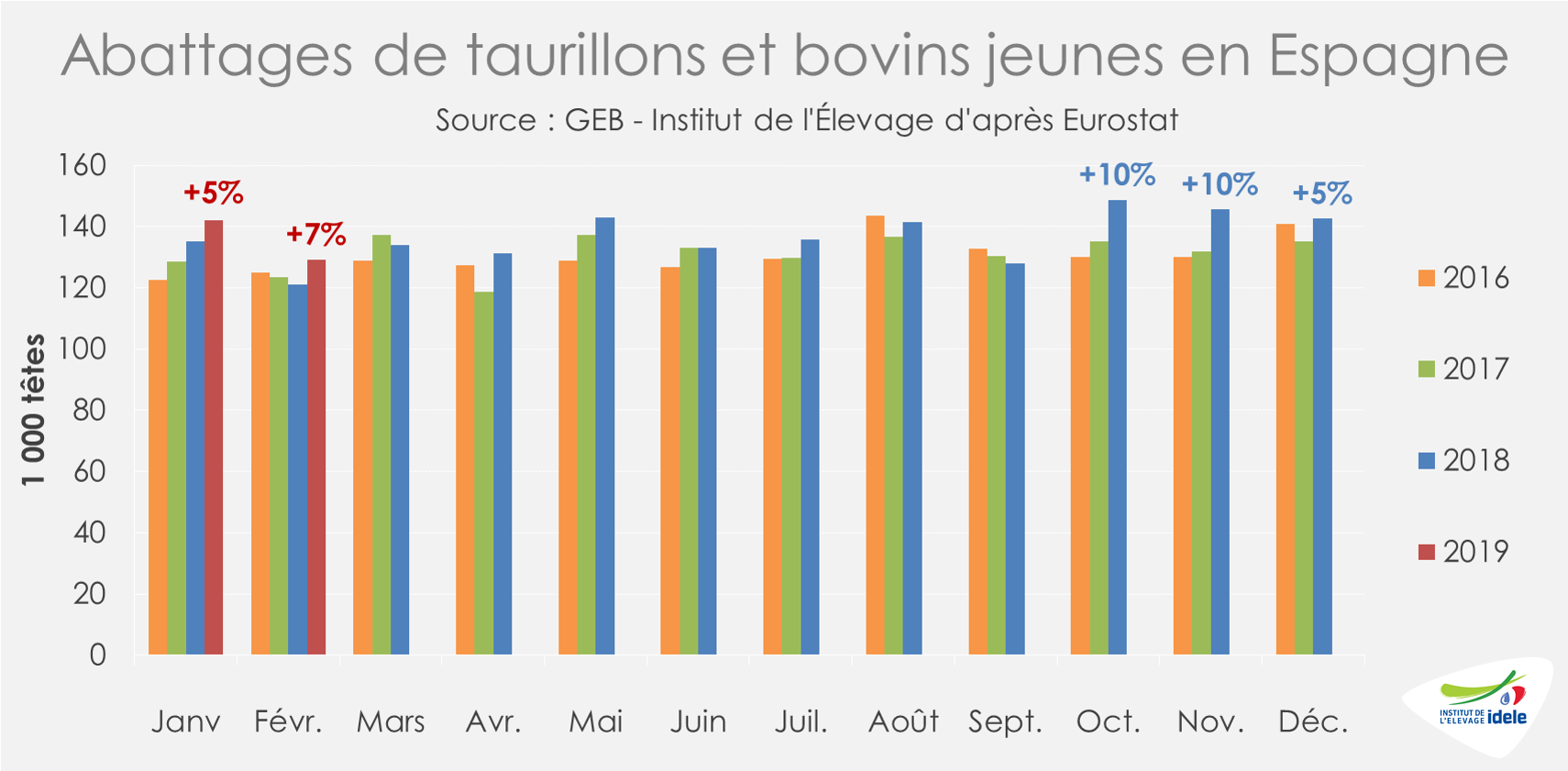

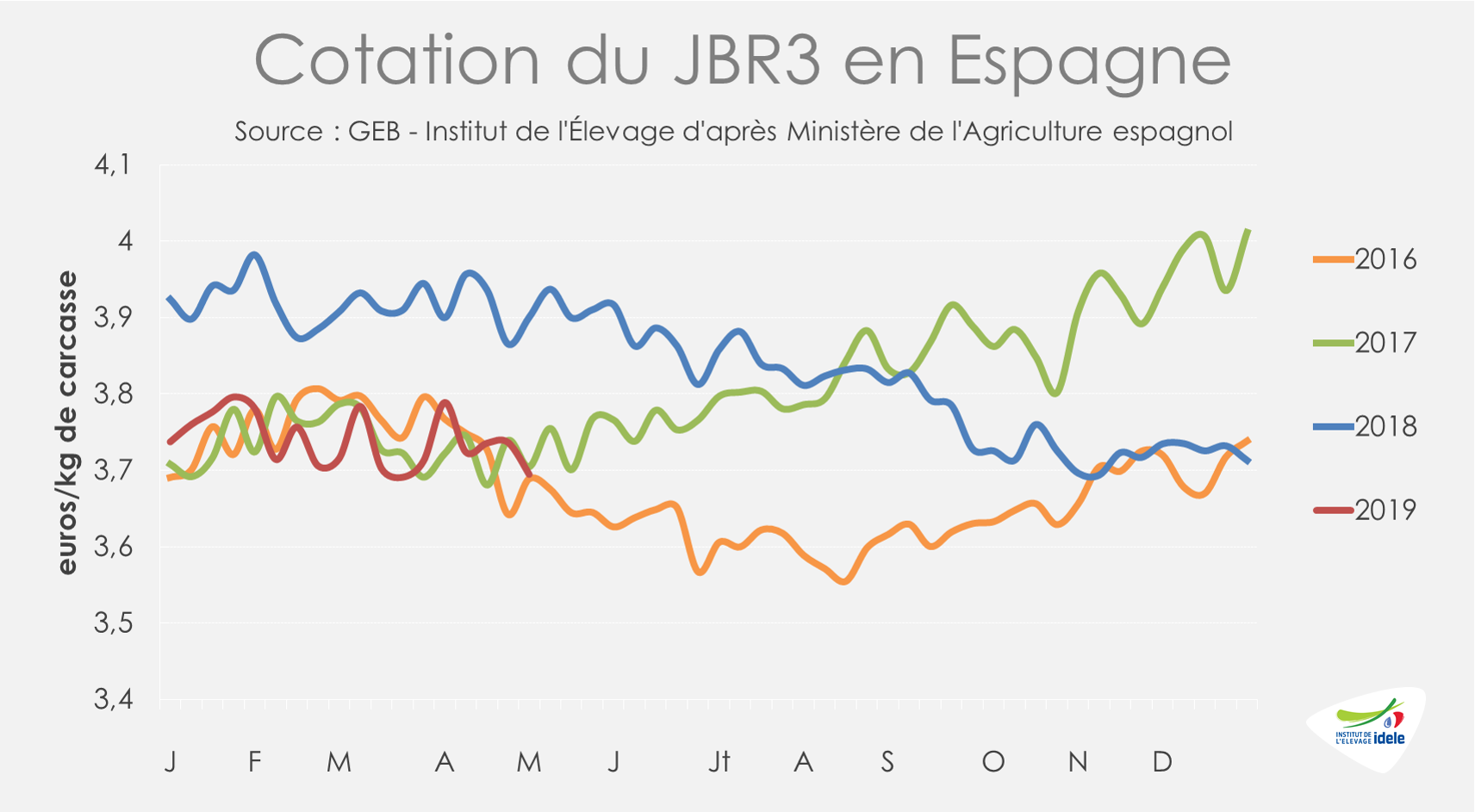

ESPAGNE : la poursuite des abattages pèse sur les cours

En Espagne, les abattages de JB ont nettement progressé depuis l’automne 2018, en lien avec l’effondrement du débouché turc pour les bovins vivants. Les données publiées par Eurostat indiquent une reprise des abattages de taurillons de 7% en février par rapport à l’année précédente, à 129 000 têtes.

Ces abattages supplémentaires pèsent depuis la fin de l’année dernière sur le marché domestique espagnol comme sur le marché communautaire du jeune bovin. Ainsi, la cotation du JB R espagnol peine à retrouver les niveaux exceptionnels atteints entre le 2nd semestre 2017 et le 1er semestre 2018. À 3,69 €/kg de carcasse début mai (-5% /2018), la cotation a perdu 9 centimes en un mois.

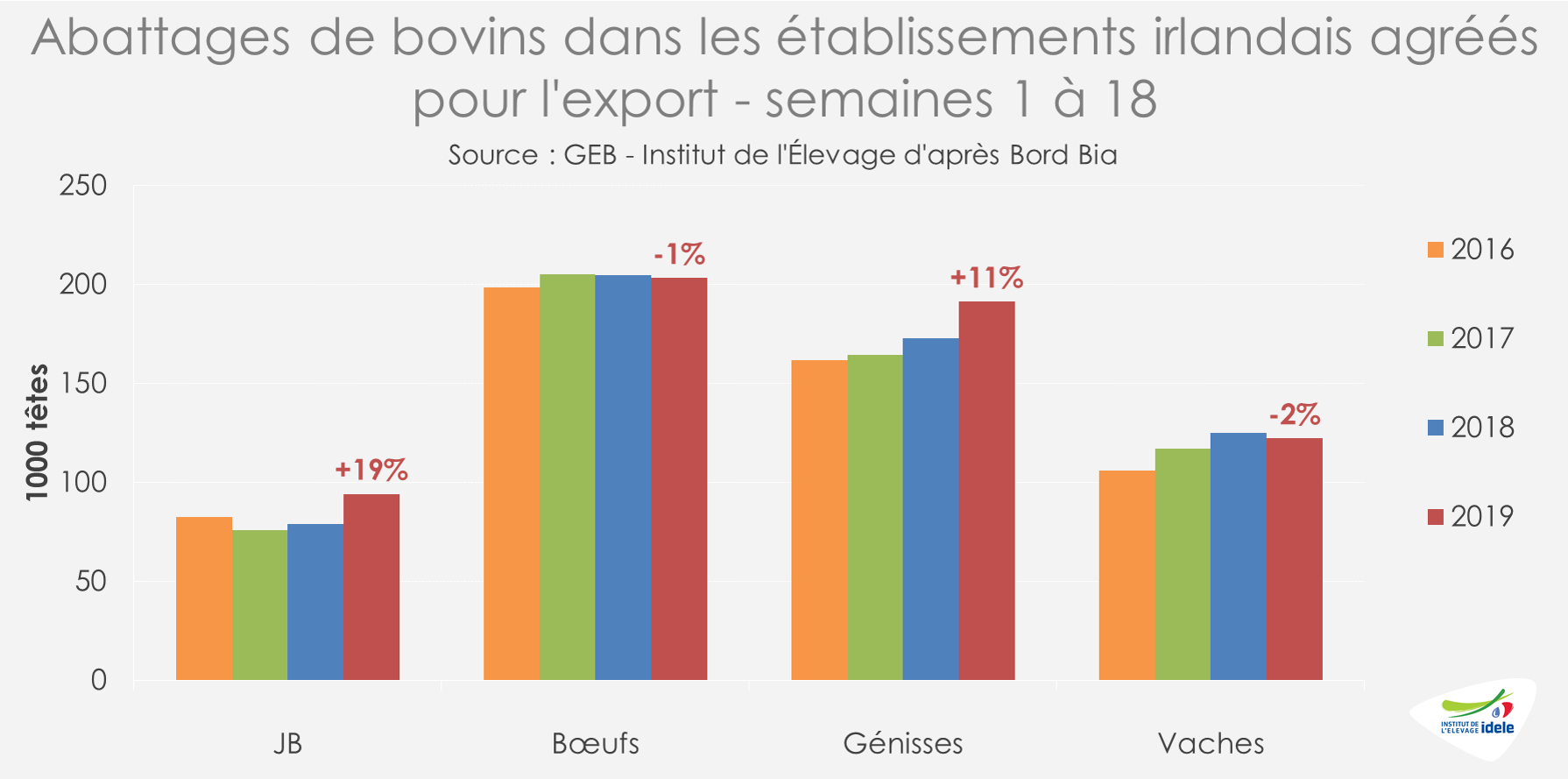

Irlande : progression de la production du JB

En Irlande, le Brexit continue de susciter de vives inquiétudes au sein de la filière bovine, même si la date de sortie a été repoussée de 6 mois. Début mai, un millier d’éleveurs adhérents à l’IFA (Irish Farmers Association) manifestaient à Cork contre les impacts déjà effectifs du Brexit.

Si ces inquiétudes sont partagées par l’industrie, l’anticipation du Brexit semble avoir des effets sur le type d’animaux produits. D’après les statistiques hebdomadaires de Bord Bia, les abattages de JB progressent pendant que ceux de bœufs diminuent. Depuis le début de l’année (semaine 1 à 18), les abattages de JB dans les abattoirs agréés pour l’export ont augmenté de plus de 15 000 têtes (+19% /2018) quand ceux de bœufs ont reculé de près de 2 000 têtes (-1%). La production irlandaise de mâles semble se réorienter vers l’Europe continentale plus consommatrice de JB au détriment du bœuf, destiné prioritairement au Royaume-Uni.

La cotation du JB R irlandais s’est appréciée de 19 centimes entre les semaines 14 et 18 (+6%), mais elle reste cependant nettement inférieure à celles des années précédentes (3,52 €/kg éc, soit -12% /2018 et -10% /2017).