Relancée au 2nd semestre 2019, la production européenne devrait progresser modérément en 2020. La perspective d’une nouvelle crise économique mondiale suite à crise sanitaire due au Covid-19 pourrait dégrader la solvabilité des principaux pays importateurs, notamment les producteurs de pétrole, et par voie de conséquence l’équilibre des marchés mondiaux des produits laitiers.

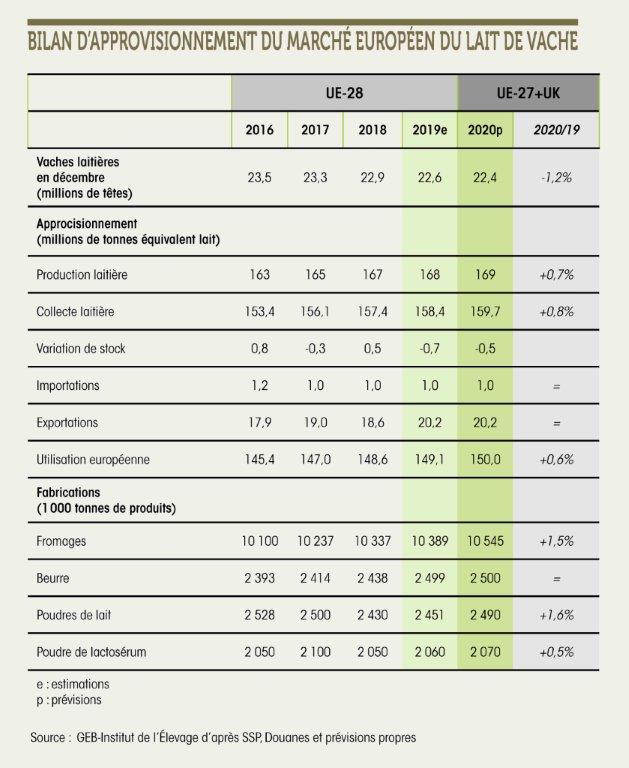

Baisse modérée du cheptel laitier

En 2020, le cheptel laitier de l’UE-27+UK* continuera de baisser, à un rythme qui dépendra de l’année climatique, notamment de la météo estivale, mais aussi de la conjoncture laitière. En France, le cheptel pourrait encore reculer fortement en 2020, les effectifs de génisses pour le renouvellement restant très faibles. Comme en 2019, les éleveurs pourraient mobiliser davantage les réserves de productivité de leur troupeau (la croissance des rendements ayant été modérée au cours de la décennie écoulée). En 2020, la production laitière française devrait au mieux se maintenir aux alentours de 24 milliards de litres et continuera de se déplacer du sud au nord de la Loire. Les transformateurs, surtout privés et secondairement coopératifs, continueront de contenir leur collecte à des besoins de lait au mieux stationnaires. On peut donc s’attendre à une croissance de la productivité du cheptel laitier français au moins aussi rapide qu’en 2019.

En Allemagne, la baisse du cheptel se poursuivra et la production pourrait, comme en France, tout au plus se maintenir. Aux Pays-Bas, le cheptel pourrait se stabiliser et ainsi permettre une sensible reprise de la production laitière. Même évolution possible au Royaume-Uni où la production est relancée, de même qu’en Pologne où elle demeure dynamique. Le cheptel continuerait de s’étoffer en Irlande, de +3% /2019 selon la tendance, où la production demeure très dynamique. Toutefois la production irlandaise peut fortement varier, de 0 à +10%, selon la production herbagère (qualité et quantité) très météo-sensible. Nous avons retenu une croissance modérée (+5%) dans nos prévisions.

En Europe du Sud, l’effectif de vaches laitières devrait poursuivre son repli structurel : de -1% en Espagne et de -3% en Italie (moyenne des trois évolutions annuelles précédentes). En somme le cheptel de l’UE-27+UK* perdrait entre 275 000 à 300 000 vaches laitières, soit -1,2% à -1,3% selon nos estimations, et serait ramené à 22,35 millions de vaches fin 2020.

Croissance modérée de la production laitière

Relancée depuis l’automne 2019, la production européenne continuerait de croître à un rythme modéré, compris entre +0,5 et +1% selon les trimestres, d’une année sur l’autre. Elle peut progresser plus vite au printemps avec une météo douce et humide propice à une production herbagère précoce, le prix du lait étant bien orienté au 1er trimestre. Ensuite, la baisse saisonnière sera plus ou moins prononcée en fonction de la météo estivale. Selon qu’elle sera douce et humide ou caniculaire et sèche, elle impactera positivement ou négativement la production laitière de systèmes herbagers (zone océanique) ou confinés (zone continentale). De plus au 2nd semestre, l’évolution de la collecte dépendra aussi de la conjoncture des marchés laitiers, et donc des signaux (prix et volumes) envoyés par les collecteurs. Faute de clarté sur l’impact de la fièvre porcine africaine et « depuis peu » du Covid-19 parti de Chine, et plus globalement sur une croissance économique mondiale déjà faible début 2020, nous faisons l’hypothèse d’une demande européenne et internationale très modérée.

Des volumes supplémentaires surtout transformés en fromages

Le supplément de collecte européenne annuelle, estimé à 1,3 million de tonnes de lait, serait principalement transformé en fromages (+1,5%), secondairement en poudre maigre et en crème conditionnée (+2%). Les fabrications de laits conditionnés continueraient de décliner (-2%), tandis que celles d’ultra-frais (laits fermentés et desserts) se maintiendraient. Les fabrications supplémentaires seraient autant commercialisées sur le marché européen que sur le marché mondial. Elles viendraient ainsi se substituer à l’important volume de poudre maigre déstocké en 2019.

La consommation européenne progresserait modérément, de +0,6% à 150 millions tonnes équivalent lait, grâce à une croissance de la démographie (+0,3%) et de la consommation par habitant de même ampleur (à 291 litres équivalent lait). Les importations resteraient proches de 1 million de TEL.

Mais des exportations au mieux stationnaires

Malgré la croissance et des fabrications, les exportations de produits laitiers se maintiendraient à 20,2 millions de TEL en 2020, après avoir bondi de 1,6 million de TEL en 2019 grâce à l’important déstockage. Seules les exportations de fromages et de beurre progresseraient, respectivement de +8% à 950 000 t et de +3% à 225 000 t. Celles de poudre maigre baisseraient malgré la hausse des fabrications (-15% à 820 000 t), tandis que celles de poudres grasses et de poudre de lactosérum évolueraient peu autour de respectivement 300 000 t et 600 000 t. Les stocks de produits de report (beurre, poudre maigre) baisseraient faiblement. Sauf, en cas de conjoncture défavorable au 2nd semestre : ils pourraient alors rapidement s’étoffer aux dépens des exportations sur pays tiers.

L’équilibre des marchés très menacé par l’ampleur du Covid-19

Nos prévisions sont raisonnées dans l’hypothèse d’un impact limité dans le temps de l’épidémie de Covid-19 sur les économies chinoise et mondiale. Or, il s’agit désormais d’une pandémie est possible, dont l’impact sera systémique sur l’économie mondiale. En plus du ralentissement des sites de fabrications de composants qui entrent dans de nombreuses chaînes de production internationales, un tel scénario provoquerait un ralentissement des investissements, du tourisme international, des échanges internationaux de biens et services qui affecteraient la croissance économique mondiale. Aussi nous ne pouvons pas exclure un ralentissement des échanges internationaux de produits laitiers dès ce printemps, dont l’ampleur est impossible à prévoir à ce stade, et par voie de conséquence un nouvel effondrement des marchés des ingrédients laitiers, puis du prix du lait.