Les cotations des femelles conformées restent à des niveaux élevés alors que celles des femelles laitières restent en deçà des standards. Celles des JB restent au plancher. Les échanges de viande bovine recouvrent lentement leur niveau d’avant pandémie.

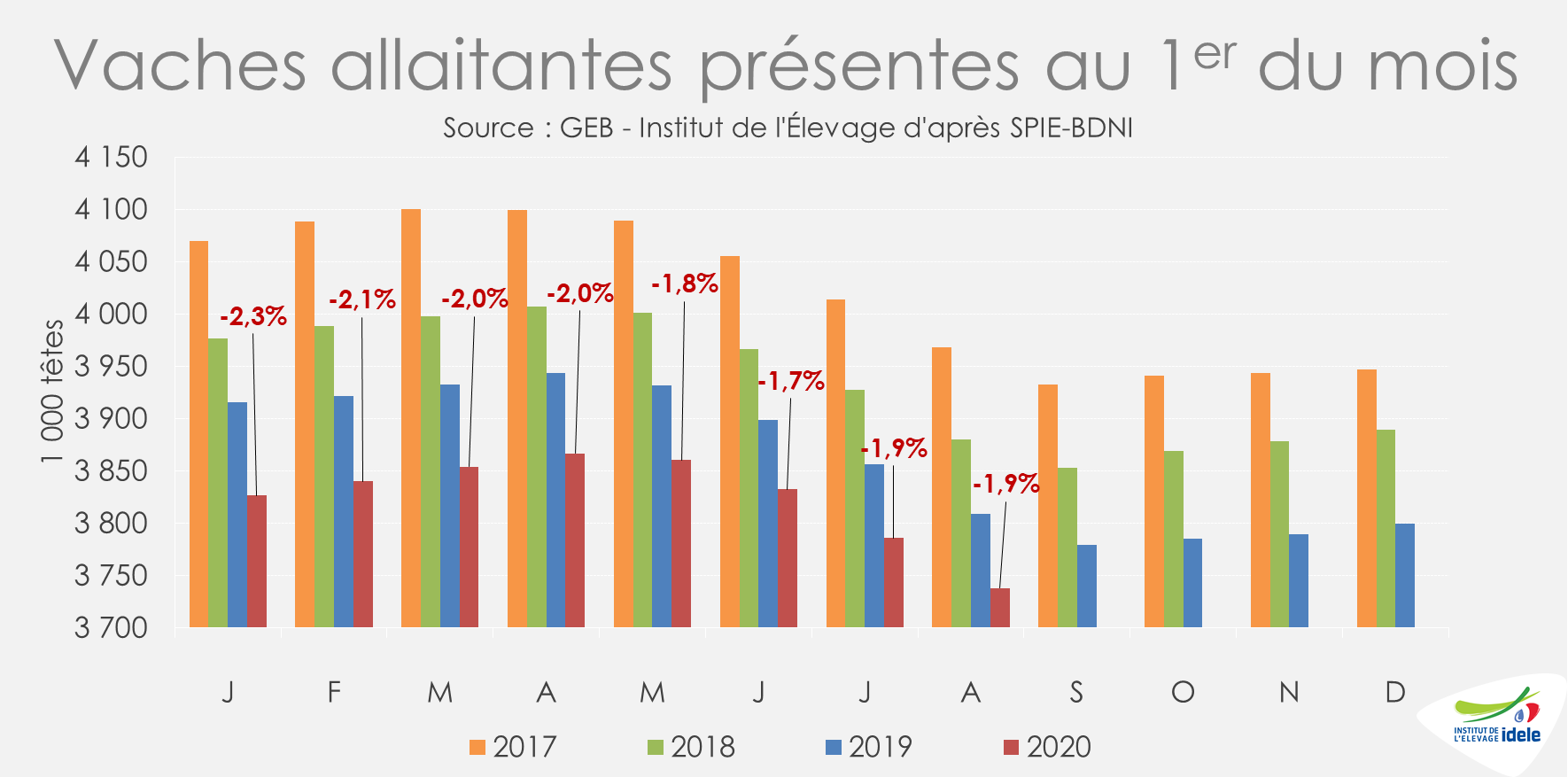

Légère reprise du rythme de décapitalisation des vaches allaitantes au début de l’été

Après une réduction à la fin du 1er semestre 2020, le rythme de décapitalisation du cheptel allaitant est reparti à la hausse au cœur de l’été. Au 1er août 2020, l’effectif de vaches allaitantes comptait 71 000 têtes de moins qu’un an auparavant à 3,738 millions de têtes (-1,9% /2019 contre -1,7% au 1er juin). La sécheresse estivale dans 78 départements français et le maintien de la cotation de la vache R au-delà de 4 euros ont participé à ce mouvement. Le constat est différent pour les femelles allaitantes de 24 à 36 mois avec un effectif en retrait de 54 000 têtes au 1eraoût (-5,0% /2019) contre -73 000 têtes au 1er juin (-5,8% /2019).

En parallèle, les effectifs de vaches laitières ont reculé. Le déficit atteignait -65 000 vaches au 1er août 2020 (-1,8% /2019) contre -54 000 vaches au 1er juin 2020 (-1,5% /2019) (lire l’article sur les collecte en UE).

Les abattages de femelles laitières s’accélèrent

D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins ont été en très légère hausse entre les semaines 32 et 36 (incluant l’ensemble du mois d’août). Et ce aussi bien en têtes (+1% /2019) qu’en tonnage (+2% /2019). Sur cette période, les abattages de vaches de type laitier ont participé à ces hausses en têtes comme en tonnage (+5% /2019). L’année 2020 comptait cependant un jour ouvré en plus, le 15 août étant un samedi. Les abattages de vaches de type viande sont en léger retrait en têtes (-2% /2019) et en tonnage (-1%). Les niveaux d’abattages restent cependant élevés alors qu’août 2019 avait déjà été marqué par la sécheresse estivale et le manque de fourrages notamment dans le grand bassin allaitant.

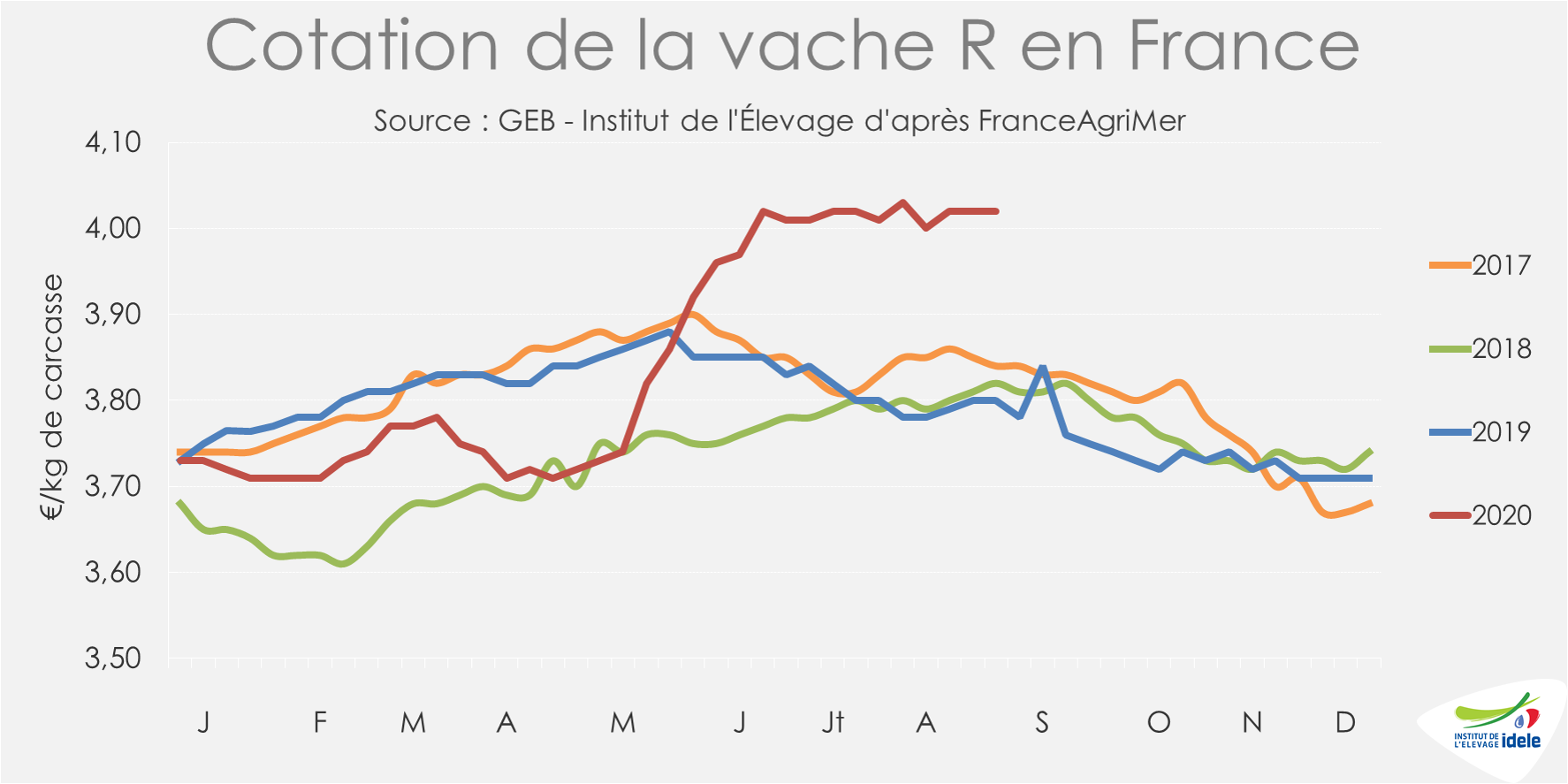

Les cours des vaches les mieux conformées poursuivent leurs routes en solitaire

Les cours des femelles les mieux conformées se sont appréciées dès la fin de la période de confinement. La cotation de la vache U a ainsi dépassé les 4,50 €/kg de carcasse en semaine 24 et oscille au-delà depuis. En semaine 36, elle atteint 4,54 €/kg éc (+2% /2019 et +2% /2018), soit 17 centimes de plus (+4%) qu’au plus bas lors du confinement.

Mais la progression la plus importante concerne la vache R. Sa cotation a dépassé les 4 €/kg éc depuis la semaine 26 sans repasser dessous depuis. Stable pour la 3ème semaine consécutive, elle atteint 4,02 €/kg éc en semaine 36 (+6% /2019 et +5% /2018), soit 31 centimes de plus (+8%) qu’au creux de la vague connu en plein confinement.

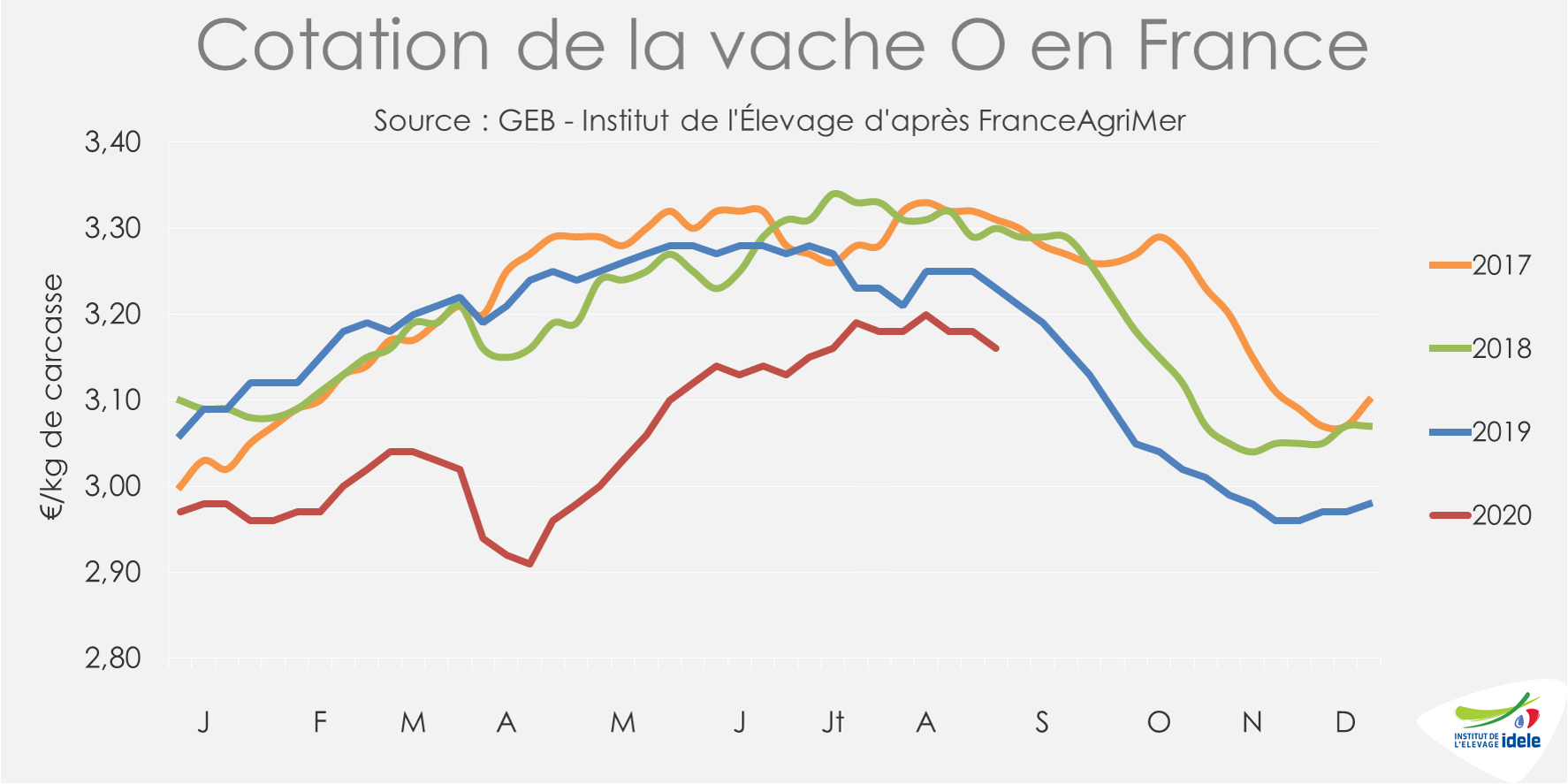

Les cours des vaches les moins conformées n’ont, eux, pas comblé le retard accumulé pendant le confinement. La cotation de la vache P est stable depuis 7 semaines à 2,90 €/kg éc, un niveau intermédiaire entre les années précédentes. Le constat est encore plus mitigé pour la vache O qui a perdu 2 centimes en un mois à 3,16 €/kg éc, niveau inférieur aux années précédentes (-2% /2019 et -4% /2018).

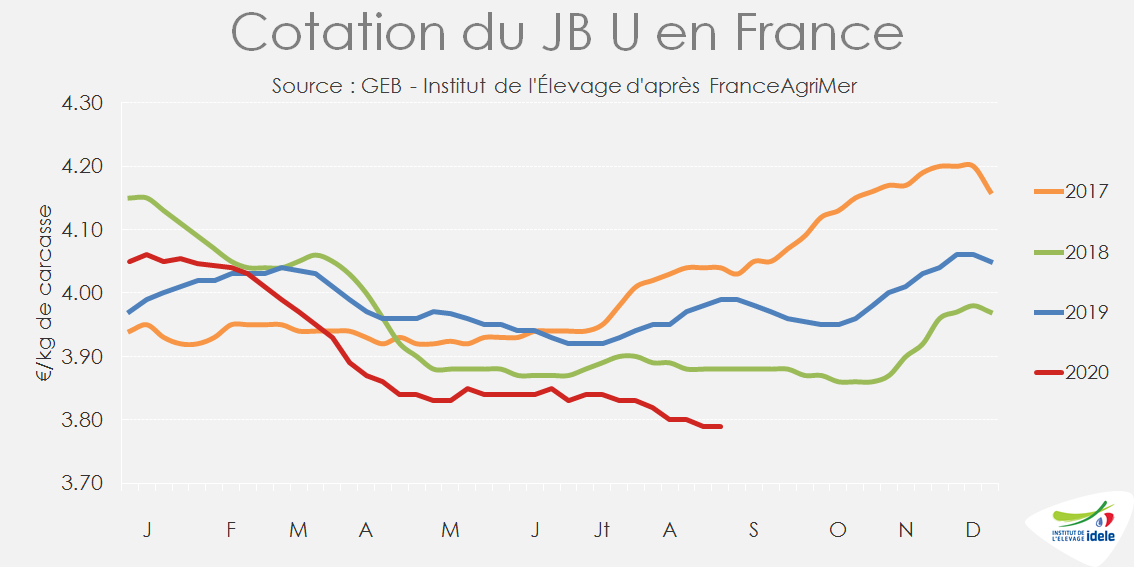

Jeunes bovins : prix au plus bas

Les difficultés sur les marchés grec et italien, qui manquent de touristes et qui sont soumis à une concurrence accrue des viandes espagnole et polonaise (lire l’article sur l’Italie), plombent le marché du jeune bovin en France. En lieu et place de leur remontée saisonnière traditionnelle, les cotations des jeunes bovins français continuent de s’effriter. Celle du JB U a perdu 3 centimes en août pour tomber début septembre à 3,79 €/kg de carcasse (-5% /2019 et -2% /2018) et celle du JB R 4 centimes à 3,61 €/kg. Le JB O est moins loin des niveaux des années précédentes, à 3,19 €/kg (= /2019 ; -2% /2018).

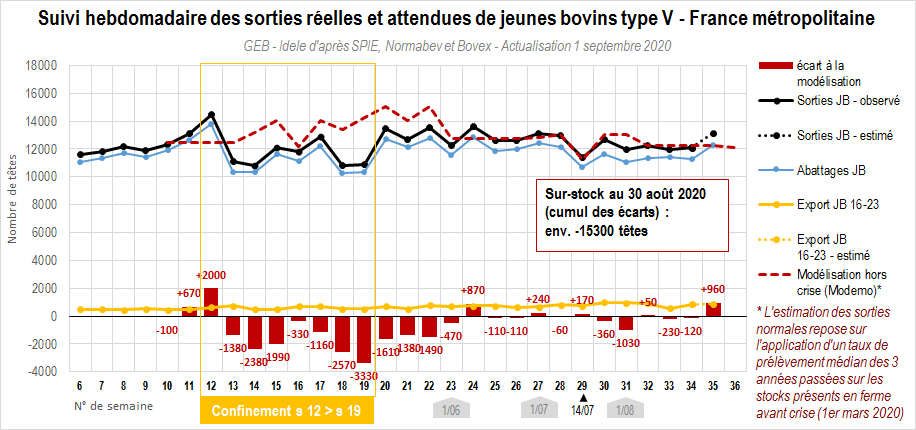

Le surstock de JB se résorbe doucement

Les abattages de JB de type viande étaient en hausse de 5% /2019 sur les 5 semaines 32 à 36. Les jeunes bovins étaient en moyenne plus âgés qu’un an plus tôt (+14 jours) et plus lourds (+14 kg à 451 kg de carcasse). Le dynamisme des abattages d’août a permis de résorber une partie du retard d’abattages accumulé depuis le mois d’avril. Le surstock par rapport à 2019 était estimé à la fin de la semaine 35 à moins de 15 000 têtes, soit l’équivalent d’un peu plus d’une semaine d’abattage.

Les abattages de JB de type lait étaient en recul de -1% /2019 sur les 5 semaines 32 à 36. Dans cette catégorie aussi le retard de sorties se résorbe, mais le poids moyen reste élevé (+9 kg /2019 à 382 kg de carcasse), de même que l’âge moyen (+6 jours).

Toujours moins d’échanges en juillet, mais un retour à une consommation plus « normale »

Sur le 1er semestre 2020, la pandémie de Covid-19 à très largement amputé les échanges français de viande bovine. Les importations françaises de viande bovine n’ont pas dépassé 133 000 téc (-22% /2019 et -19% /2018). Les exportations ont mieux résisté à 108 000 téc (-4% /2019 et -9% /2018).

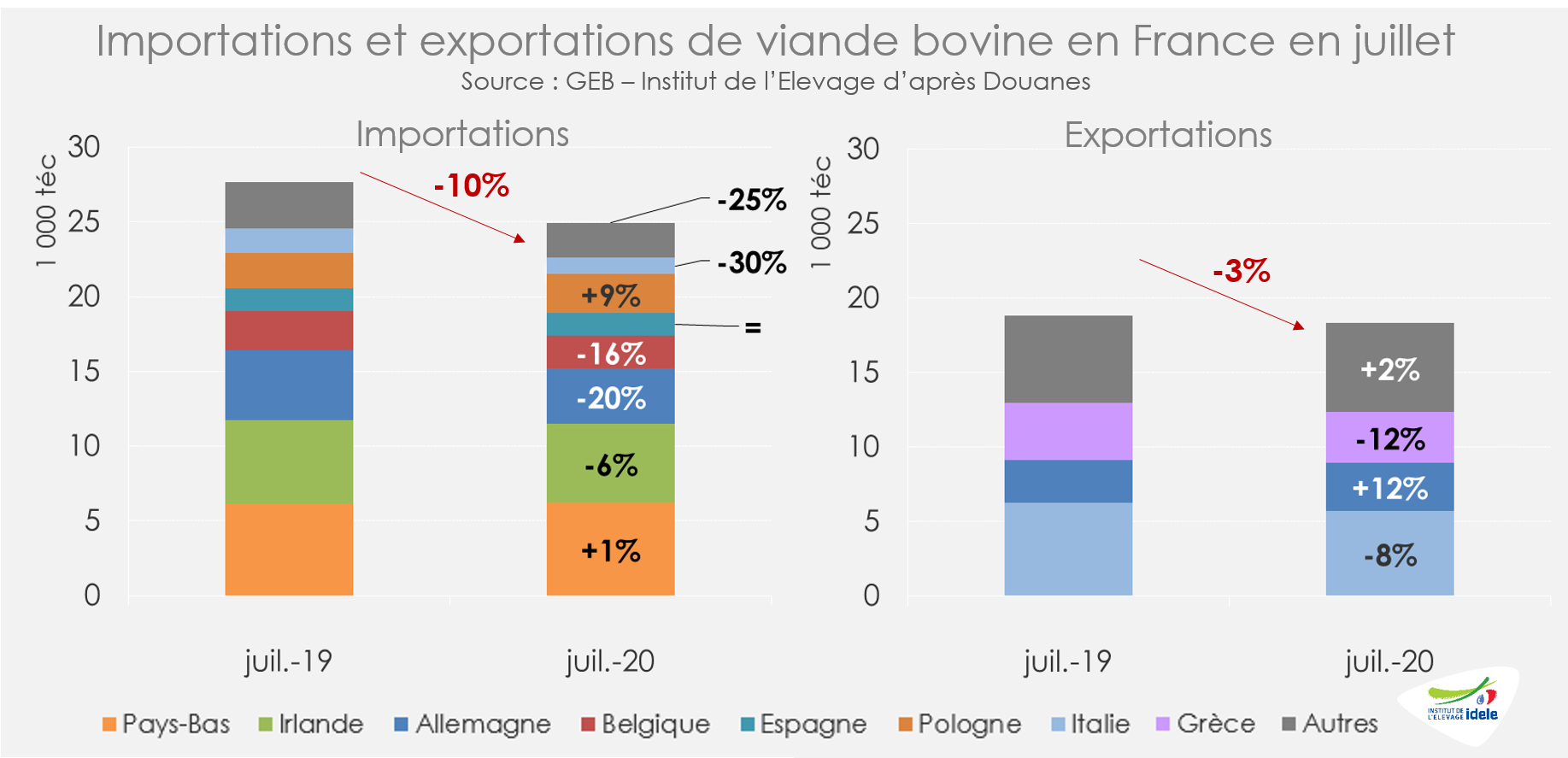

En juillet 2020, les échanges sont toujours inférieurs aux années précédentes, mais reviennent lentement à la normale. Les importations de viande bovine sont en retrait (-10% /2019 à 25 000 téc), comme les exportations (-3% /2019 à 18 300 téc). Les ventes ont été en fort retrait vers l’Italie et la Grèce (respectivement -8% et -12% /2019), mais ont poursuivi leur progression vers l’Allemagne (+12%).

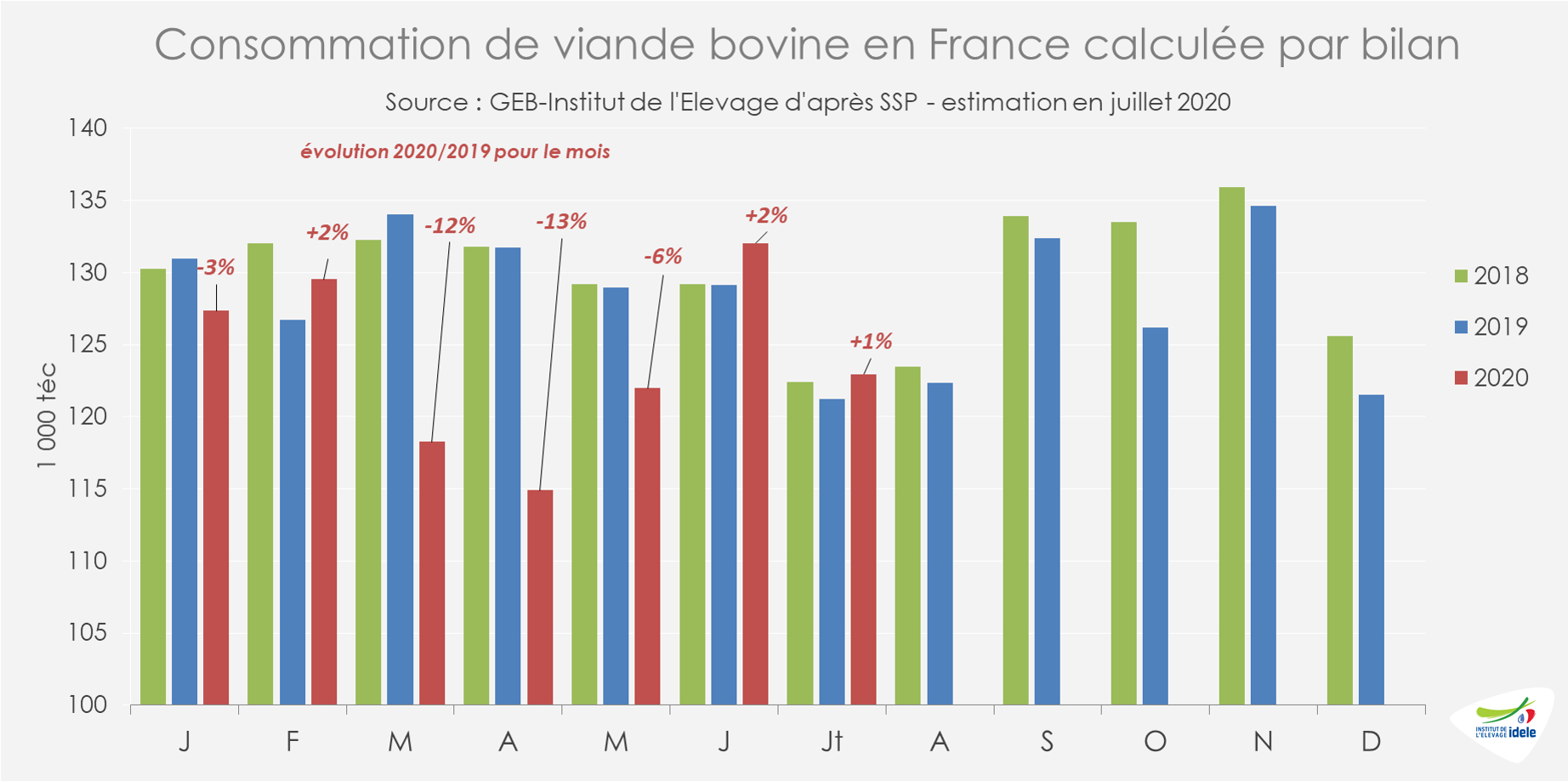

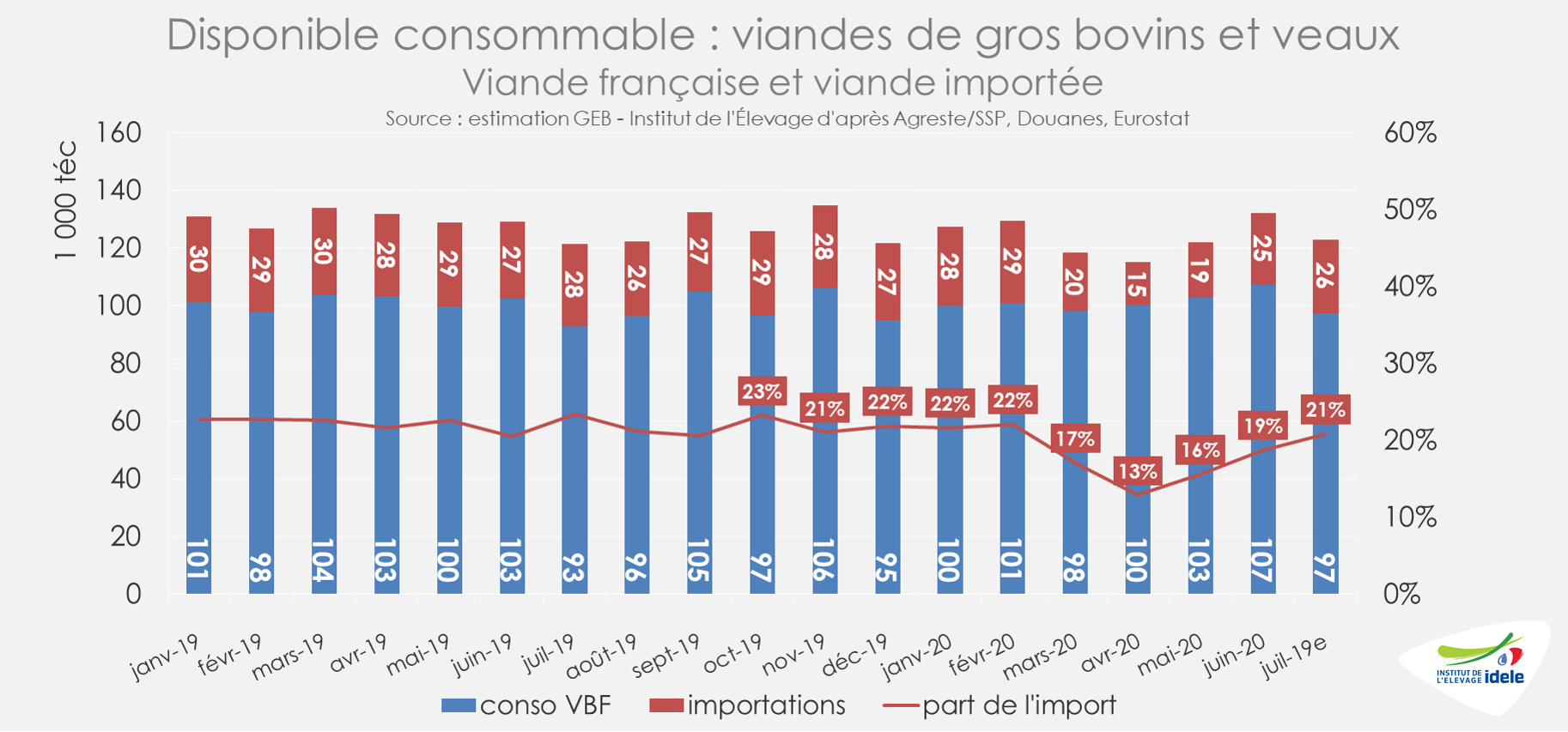

Après trois mois (mars, avril, mai) durant lesquels le disponible consommable a été largement diminué par la pandémie, celui-ci s’est redressé en juin (+2% /2019) puis en juillet (+1% /2019) d’après nos estimations. En cumul sur les 7 premiers mois de l’année, il serait cependant en retrait à 867 000 téc (-4% /2019).

La baisse du disponible consommable pendant le confinement était principalement liée à la chute des importations, dont la part dans le disponible consommable était tombée à 17% en mars, 13% en avril puis 15% en mai alors qu’elle était encore de 22% en février 2020. La part des imports revient depuis progressivement à la normale : 19% en juin puis 21% en juillet d’après nos estimations. Attention toutefois, les effets des éventuelles variations de stocks, susceptibles d’être très importantes à certaines périodes, ne sont pas intégrés dans cette estimation.

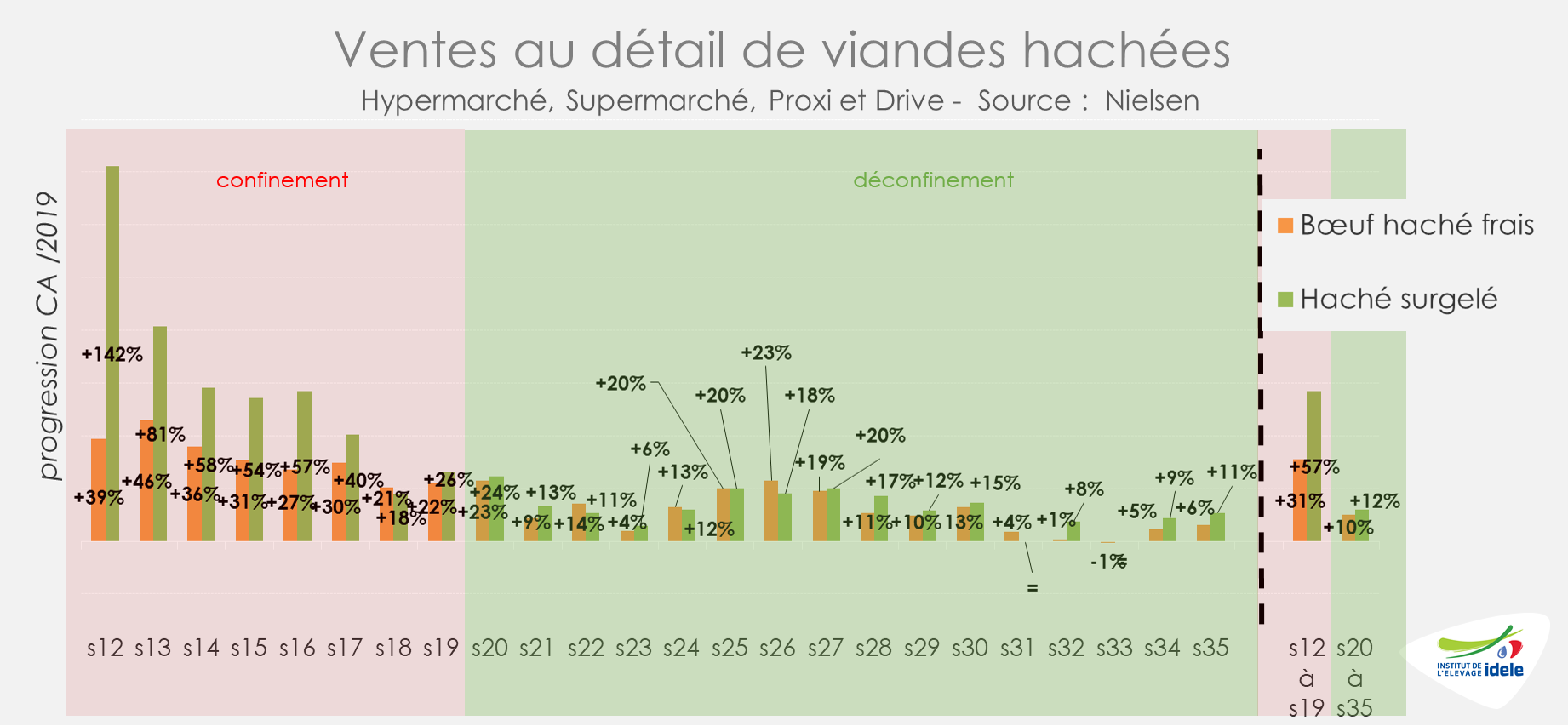

Côté consommation, les ventes au détail de viandes hachées restent en progression. En cumul sur les semaines 20 à 35 (depuis le début du déconfinement), les ventes au détail de viande bovine hachée fraîche restent en hausse malgré la réouverture progressive de la RHD (+10% /2019 en valeur).