Depuis cinq ans, la production laitière a continué sa croissance basée sur des investissements conséquents dans des méga fermes (>5 000 vaches). Toutefois, dans le même temps, la consommation se stabilise voire recule sur certains produits laitiers depuis la crise du covid-19.

Il y a donc un déséquilibre entre l’offre et la demande intérieures qui se traduit par une hausse des stocks de poudres de lait et donc une baisse des besoins à l’importation.

Les fêtes de fin d’année et du Nouvel An pourraient apporter un sursaut de la demande, mais qui reste à confirmer.

Une production toujours croissante malgré des prix du lait au plus bas depuis trois ans

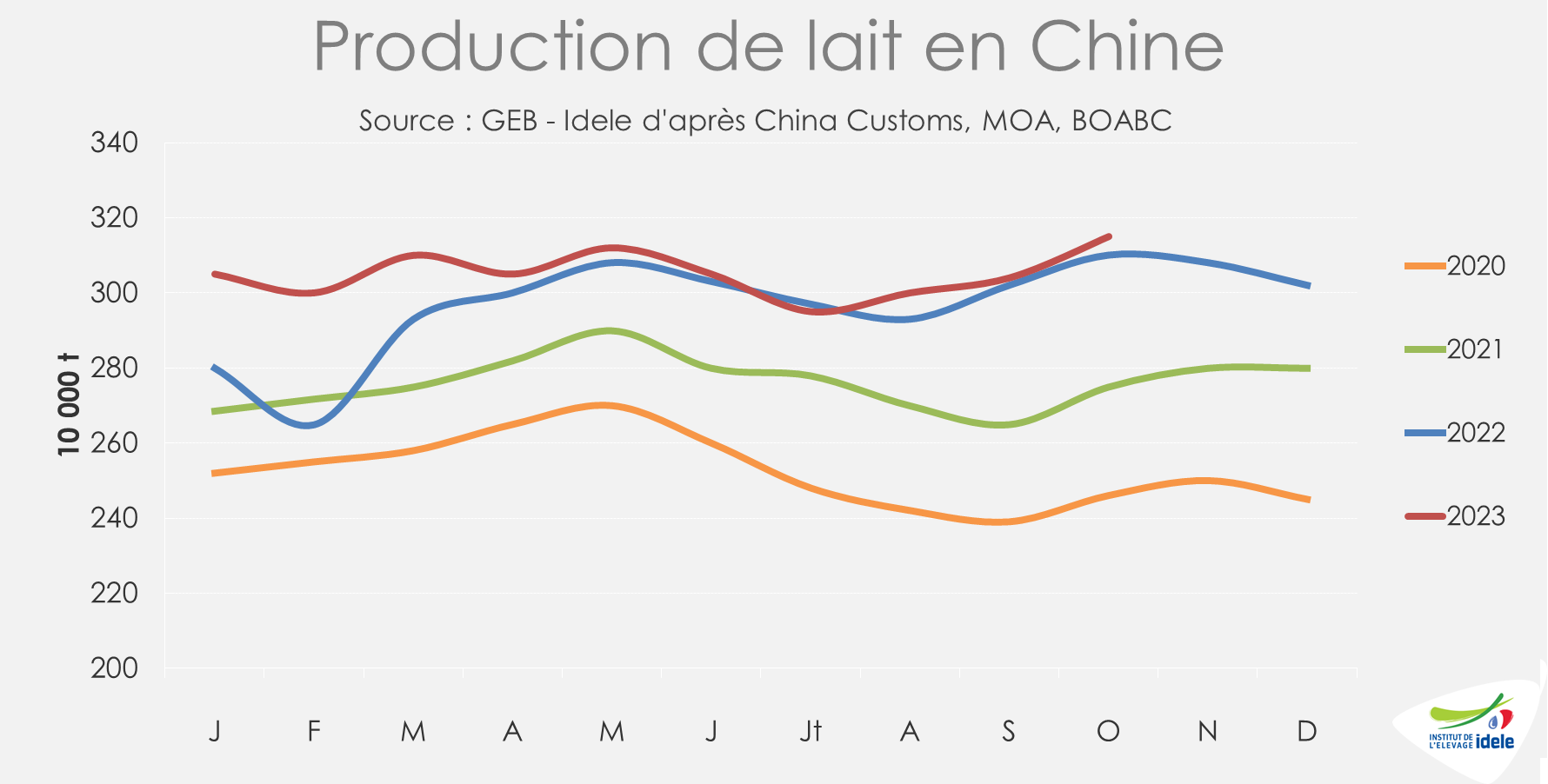

En 2023, la production laitière est attendue en hausse de +4,6% à 41 Mt /2022. Depuis 2018, la production a augmenté de +10 Mt, soit +33%.

Cette hausse est permise par de très forts investissements dans de nouvelles fermes de plusieurs milliers de vaches avec une fort soutien gouvernemental.

La Mongolie intérieure demeure la 1ère province à produire du lait avec un cheptel laitier estimé à 1,7 million de vaches selon BOABC (+4,1% /2022). La dynamique y est particulièrement forte en 2023 (+6,8% /2022, à 4,6 Mt sur les trois trimestres ). Toutefois la production se concentre de plus en plus dans le Nord du pays tandis que les consommateurs sont davantage dans le Sud. La hausse des coûts de transport, notamment frigorifiques sur de grandes distances, a fortement renchéri les prix du lait de consommation pasteurisé.

De nouveaux investissements se font donc dans des zones moins denses. Ainsi, une nouvelle ferme a reçu ses 10 000 vaches laitières en novembre 2023 dans la province du Xinjiang, à l’ouest du pays. Dans la même province, une autre ferme, en construction, devrait accueillir 6 000 vaches et produire 80 t de lait cru/jour.

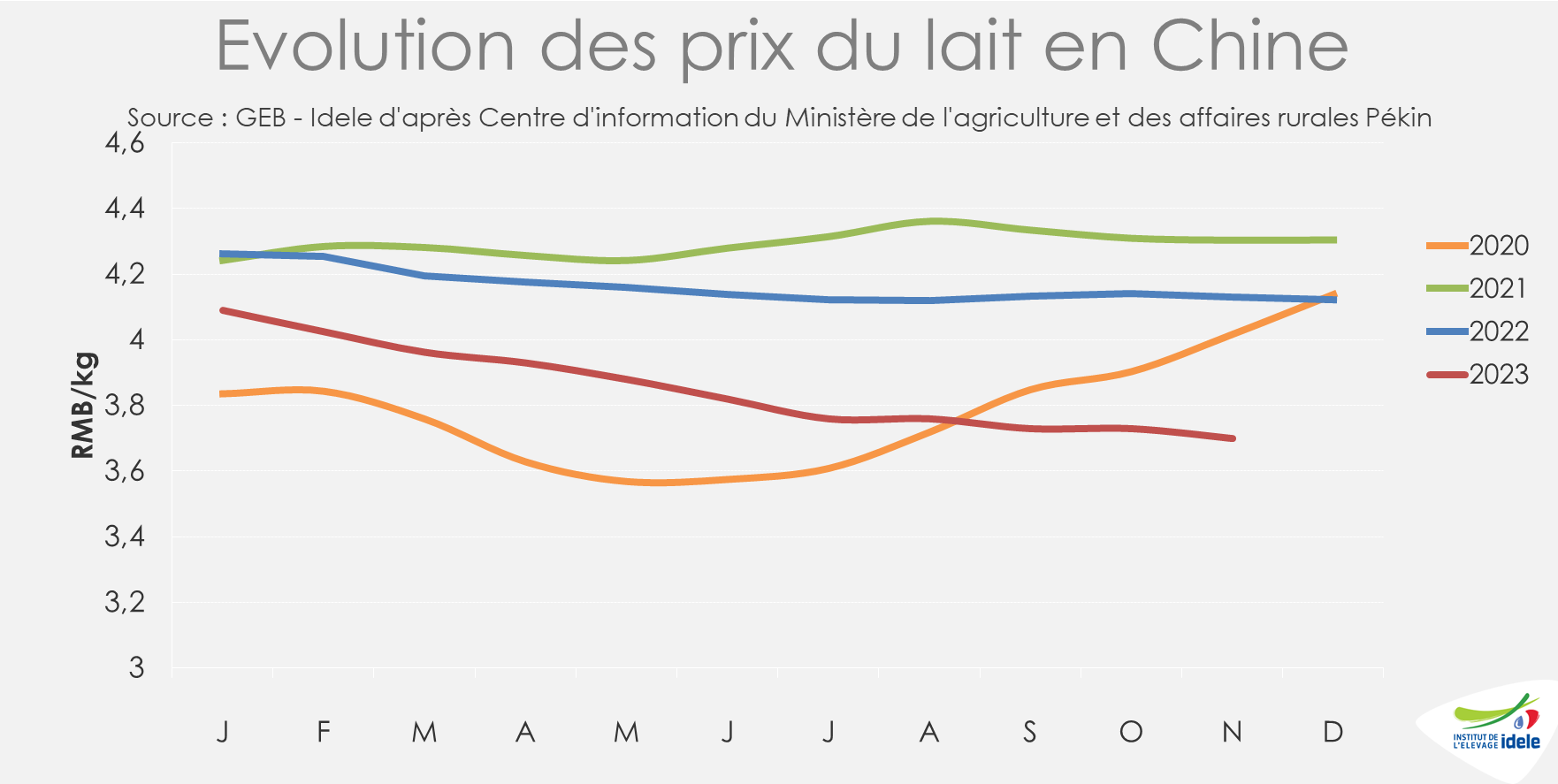

Toutefois, la dynamique de hausse de la production s’est quelque peu tassée au cours de l’année 2023, car les prix du lait ont baissé et ne sont plus incitatifs. Ils s’affichent ainsi à 3,70 RMB/kg soit environ 470 €/t, en baisse de -10% /2022 et au plus bas depuis 2018. Le repli des prix du lait s’est accéléré en 2023 par rapport à 2022 car la consommation n’est plus suffisante pour absorber la forte hausse de la collecte.

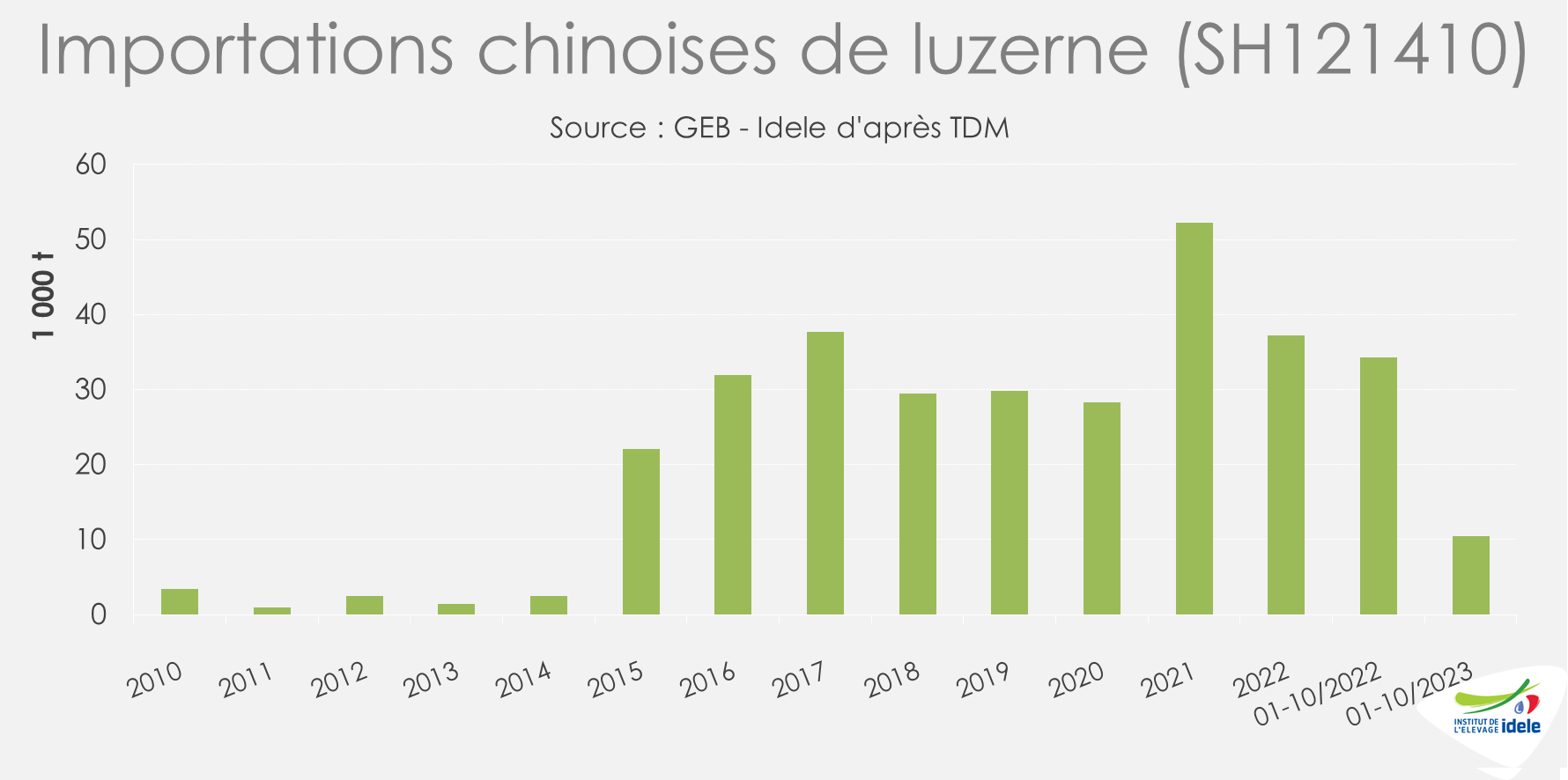

Dans ce contexte, les éleveurs se montrent plus regardants sur l’alimentation. Les importations de luzerne ont ainsi chuté de -70% sur les dix mois de 2023 /2022. Dans le même temps, les prix du tourteau de soja demeurent chers (4,5 yuan/kg en novembre contre 3,5 yuan/kg en 2020), même s’ils ont baissé par rapport à 2022 (5,5 yuan/kg). Les prix du maïs sont historiquement hauts mais similaires aux années 2021/2022.

De plus, début 2023, les prix de la viande bovine étaient élevés, ce qui a renforcé les abattages de vaches laitières. Cet afflux d’animaux a eu raison de trois ans de hausse de la viande bovine en Chine. Les prix ont décroché pour revenir sur des niveaux pratiqués en 2020. Les importations de viande ont également baissé.

Pour 2024, l’USDA prévoit une stabilité de la production laitière, car les importations de femelles laitières baissent tandis que les taux de réforme augmentent. L’office américain table donc plutôt sur une augmentation des rendements qui stabiliserait la production à 41 Mt de lait.

La consommation de produits laitiers n’a pas retrouvé pas ses niveaux d’avant covid-19

La consommation chinoise de produits laitiers a été pénalisée par le covid-19 et par les mesures de confinement strictes. La levée des sanctions s’est faite tardivement au regard des autres pays. L’augmentation de la consommation associée a été décevante par rapport aux attentes. En effet, le pouvoir d’achat est en baisse car l’économie a fortement ralenti. Le FMI a toutefois augmenté sa prévision de croissance en novembre à +5,4% pour 2023 et +4,6% pour 2024.

L’inflation a été très forte après le début de la guerre en Ukraine car le pays est fortement importateur de matières premières agricoles. Néanmoins, l’indice des prix à la consommation d’octobre a reculé de -0,2% /2022 selon les chiffres du Bureau d’État des statistiques laissant planer le doute sur une possible déflation. Par ailleurs, les ventes au détail se sont reprises au 3ème trimestre selon le Bureau National des Statistiques.

Ainsi, alors que la reprise des importations était prévue pour 2023, les analystes sont dorénavant plus prudents. Dans ses bilans, l’USDA estime que la consommation en produits laitiers frais et lait de consommation restera stable par rapport à 2022.

Les produits laitiers bénéficient toujours d’une très bonne image auprès des consommateurs qui les associent à des aliments bons pour la santé.

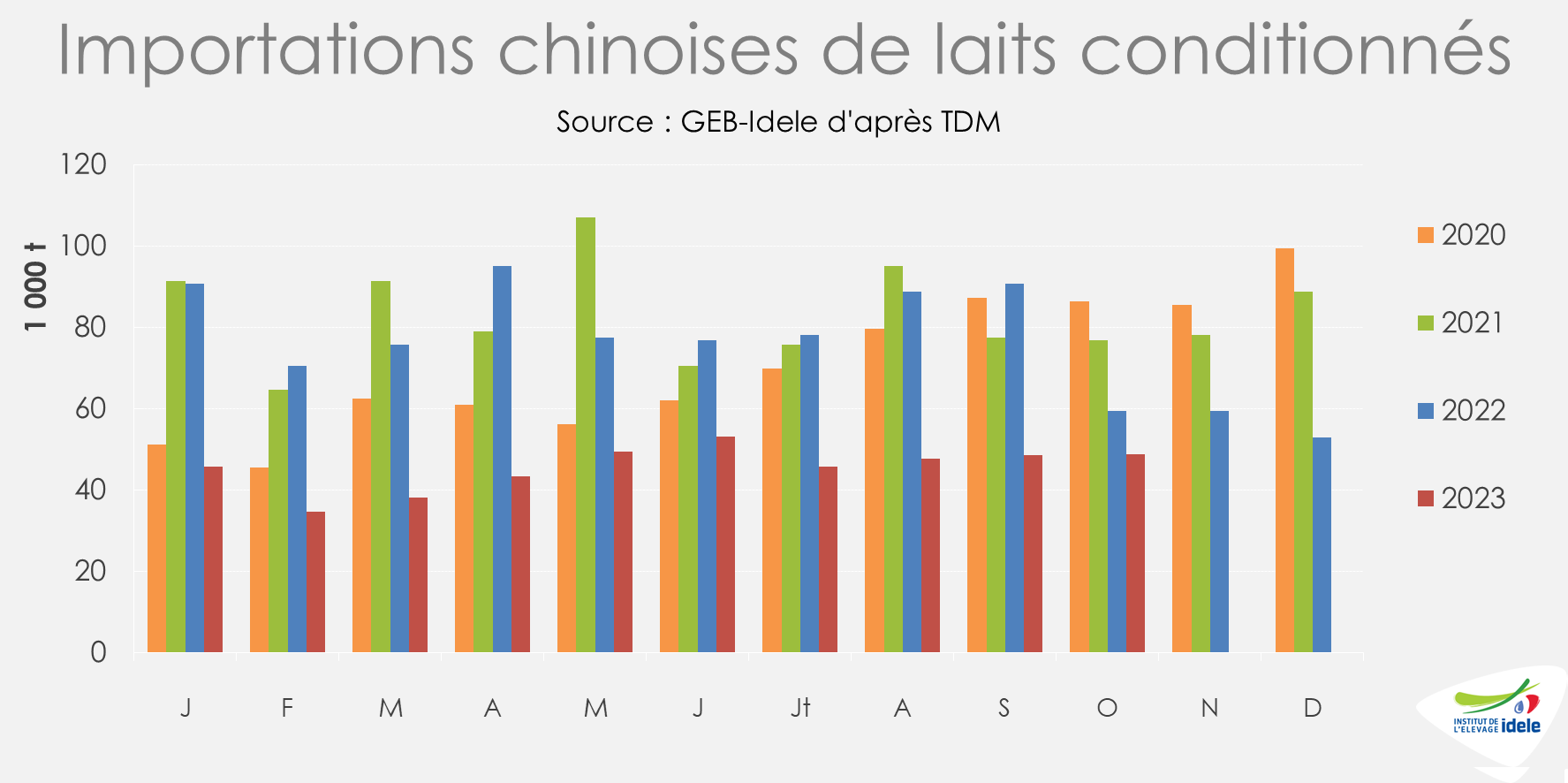

Sur le lait de consommation, une concurrence forte s’établit entre le lait pasteurisé conditionné en Chine et le lait UHT importé. Les prix au détail du lait pasteurisé ont baissé sous la pression de l’accroissement de la production de lait cru. Les laiteries pourraient facilement augmenter les volumes fabriqués de lait pasteurisé dont la part est estimés à 15% par l’USDA. Ce produit pâtit toujours d’une méfiance de la part des consommateurs. A l’inverse, les importations de laits conditionnés UHT ont chuté de -25% /2022 à 455 000 t sur janvier-octobre.

Depuis 2018, les prix du lait de consommation au détail en Chine augmentaient chaque année. Cependant, en 2023, ils ont marqué le pas selon BOABC à 12,44 yuan/kg (-3,6% /2022), ils reviennent ainsi sur les niveaux de 2020. Les observations sont similaires sur les prix des yaourts.

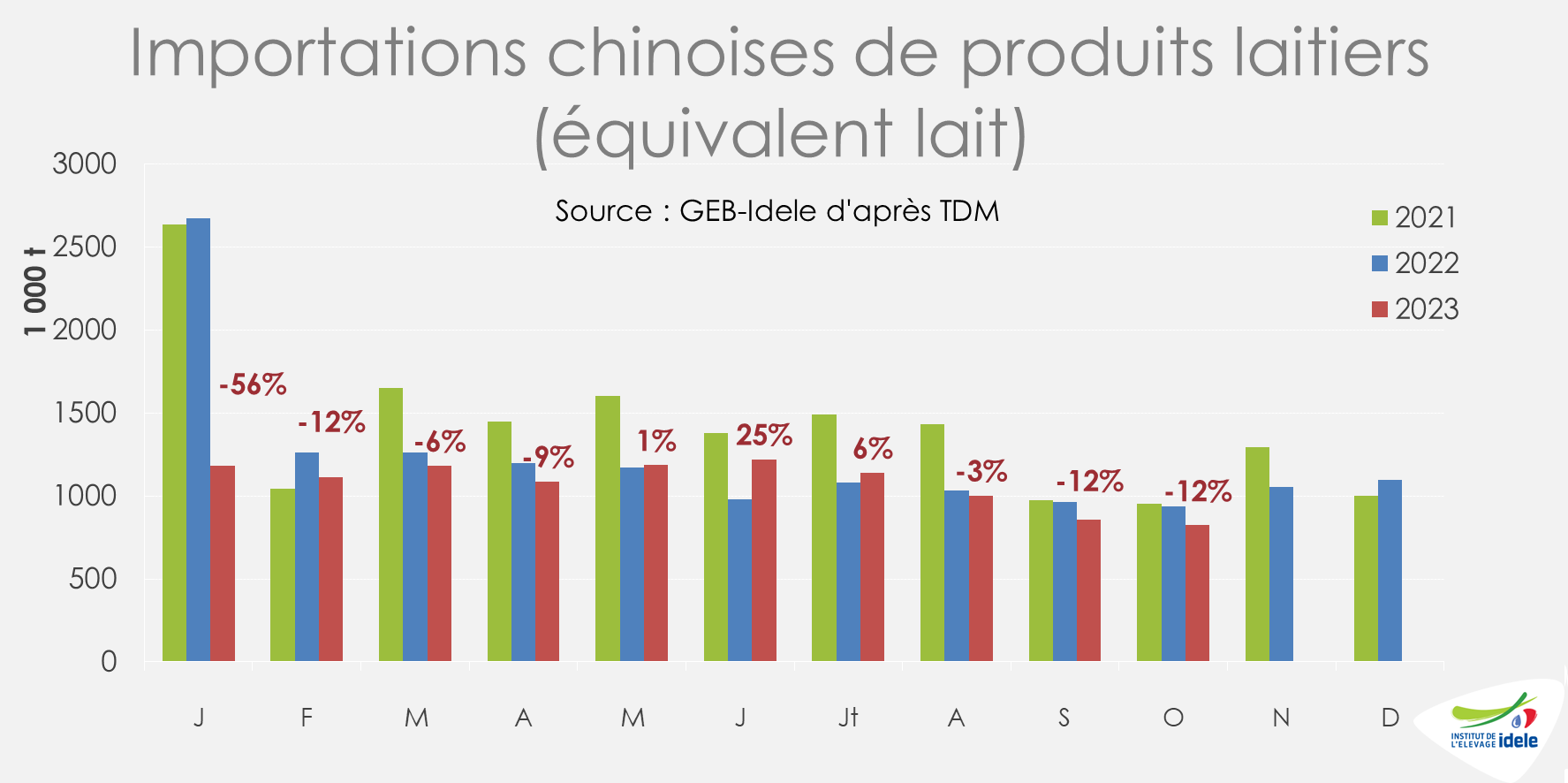

Des importations de produits laitiers en équivalent lait toujours en baisse

Les importations chinoises de produits laitiers ont enregistré une nouvelle baisse au mois d’octobre, de -12% en équivalent lait /2022 et de -14% en cumul depuis le début d’année. La hausse de la production nationale et la baisse de la consommation domestique en sont les principales raisons. Toutefois, les prix intérieurs des produits laitiers sont orientés à la baisse, tandis que les cotations internationales sont en hausse. Aussi l’écart de prix entre les deux se réduit et n’est pas favorable à une hausse des importations.

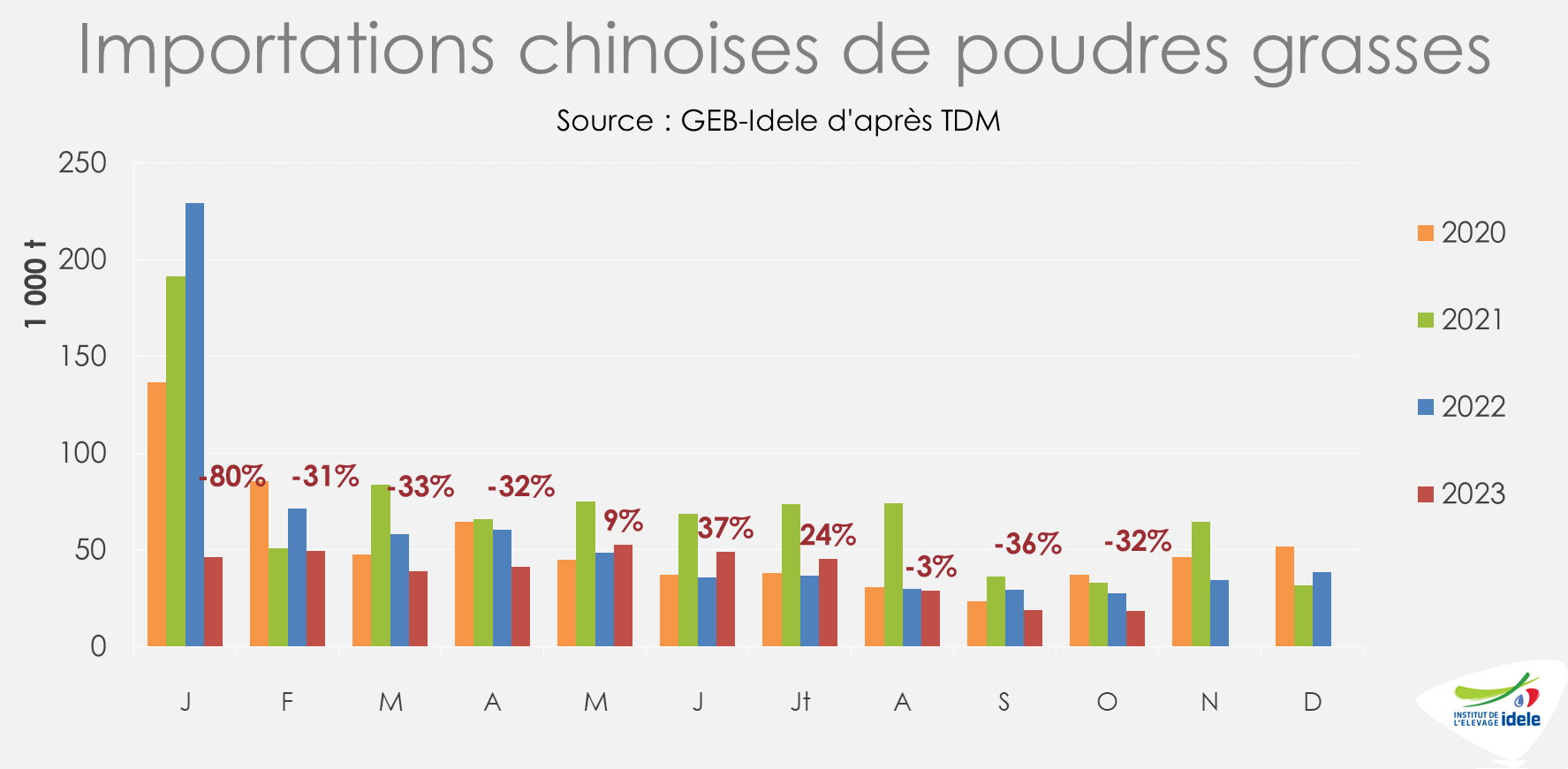

Dans le détail, ce sont les importations de poudres grasses qui enregistrent le plus important repli, de -38% /2022 à 390 000 t sur dix mois de 2023. Les volumes en provenance de la Nouvelle-Zélande, de loin le 1er exportateur vers la Chine, ont baissé d’autant sur la même période.

En général, les laiteries chinoises évitent de produire des poudres grasses, produits les moins rentables. Les fabrications privilégiées demeurent les laits conditionnés, les yaourts et autres produits frais. Le lait n’est donc séché qu’en cas de surproduction ce qui s’est produit depuis 2022. Ainsi les fabrications de ces poudres ont augmenté de +15% /2022 à 712 000 t sur 10 mois. Elles avaient déjà augmenté de +50% entre 2021 et 2022 à 756 000 t selon BOABC. Certains gouvernements provinciaux accordent des subventions pour aider à réduire les pertes économiques des transformateurs laitiers (exemple Hebei, Shandong, Heilongjiang) afin de limiter les faillites de grands ateliers laitiers.

Avant 2023, les importations de poudres grasses étaient concentrées sur le mois de janvier puis stockées pour répondre aux besoins de fin d’année. L’incorporation de poudres grasses dans la fabrication de laits conditionnés ou fermentés recule car ces produits sont moins populaires. Toutefois, la demande pour la boulangerie devrait rester stable en 2024.

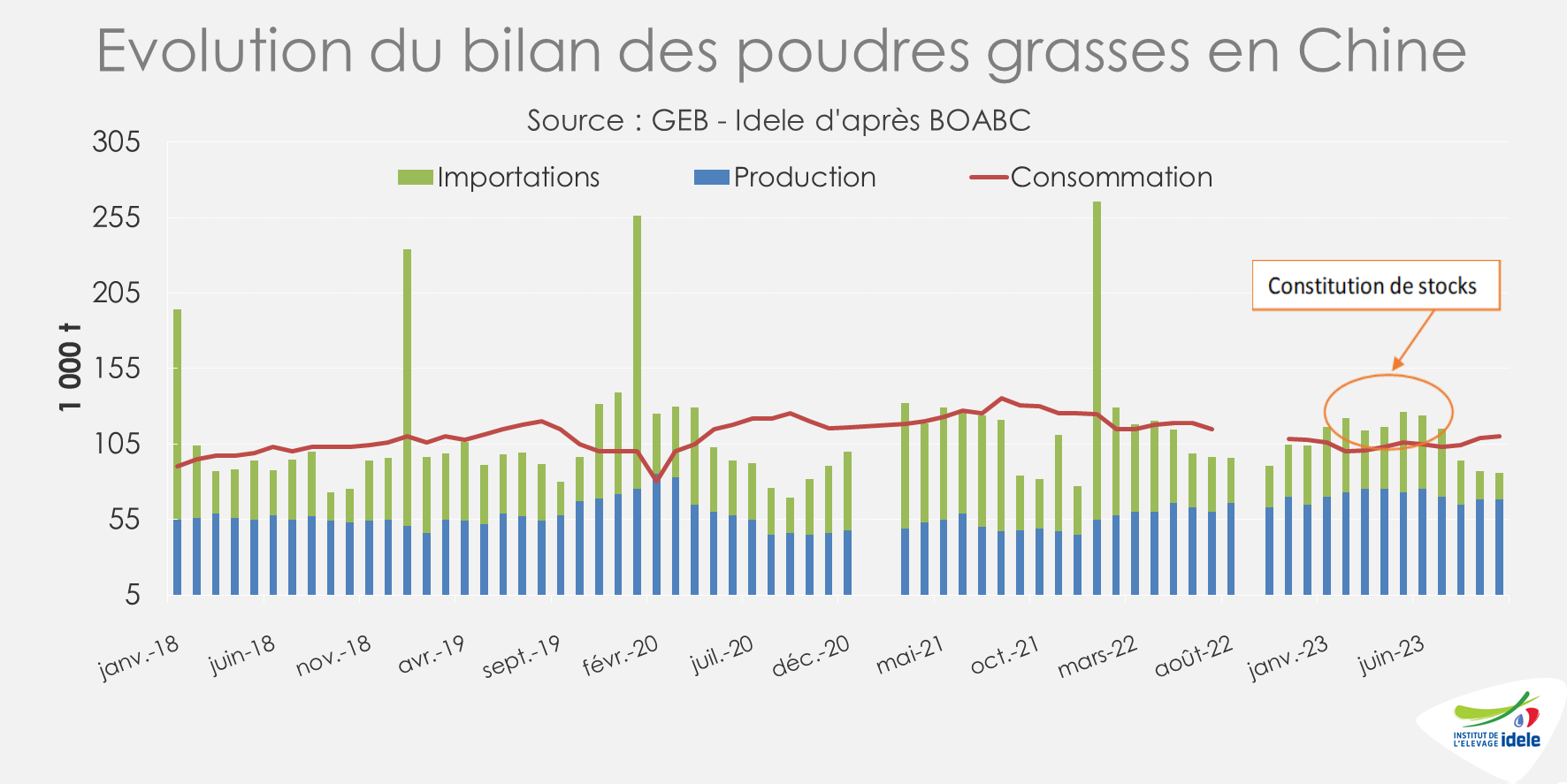

Sur le graphique ci-dessous, on voit distinctement la constitution de stocks début 2023 alors que les fabrications et les imports étaient supérieurs à la demande intérieure. Ces stocks ont largement pesé sur le marché chinois. Même s’ils baissent depuis quatre mois, ils demeurent au plus haut depuis au moins six ans, ce qui ne laisse pas envisager de retour aux achats rapidement.

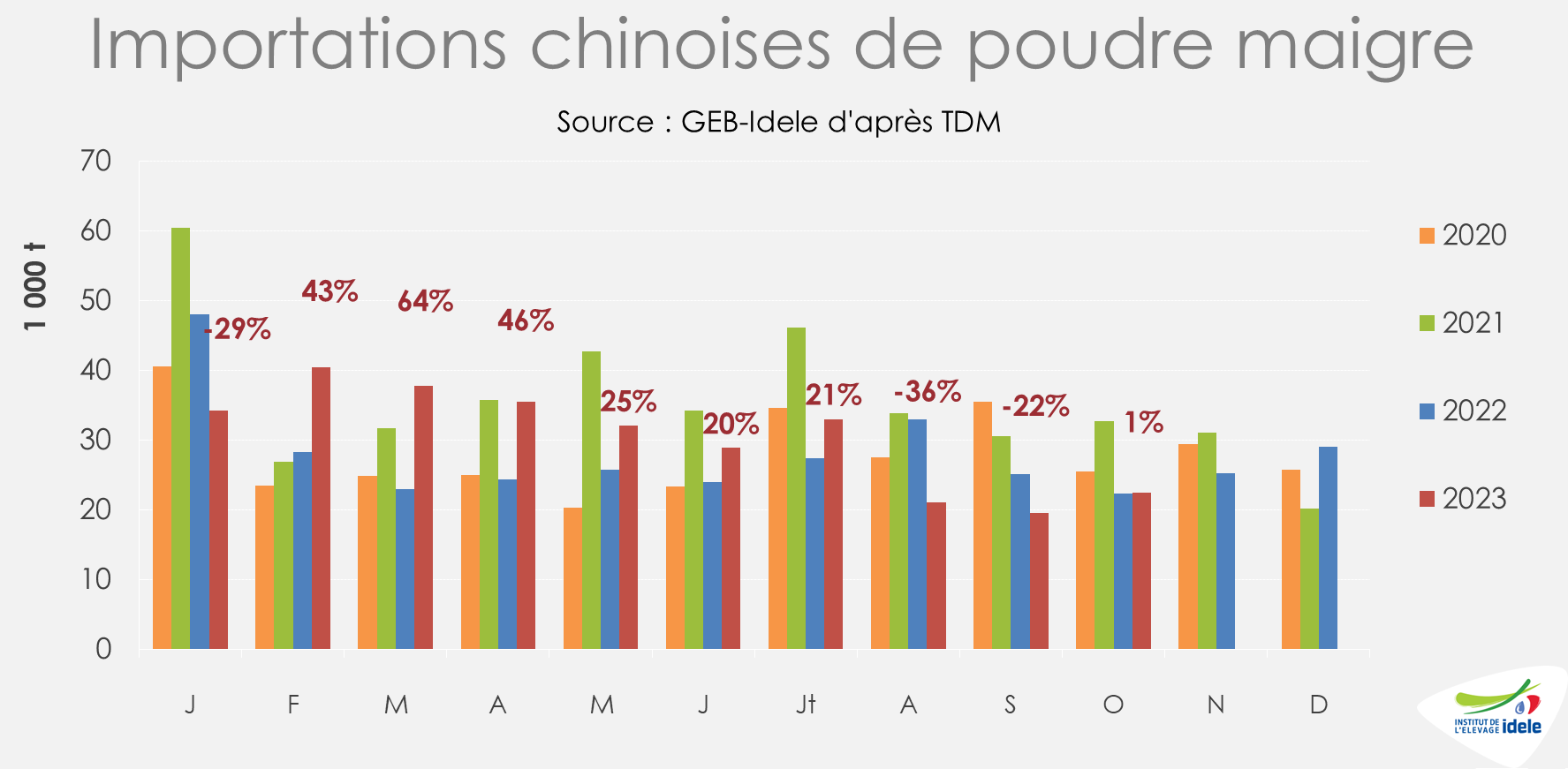

A l’inverse, les fabrications de poudre maigre, beaucoup plus faibles -30 000 t sur 10 mois- ont baissé en 2023 de -15% /2022. La consommation est quasiment exclusivement fournie par les importations. Celles-ci avaient augmenté en début d’année, mais se sont repliées depuis pour la même raison que pour les poudres grasses, à savoir la constitution de stocks.

Les poudres grasses peuvent être utilisées en substitution de la poudre maigre et pourraient être privilégiées au vu des stocks conséquents de poudres grasses. Aussi la consommation de poudre maigre pourrait se replier dans les mois à venir notamment dans le secteur de la boulangerie et des industries agroalimentaires. Seule une forte baisse des prix de la poudre maigre sur le marché international pourrait rendre celle-ci plus attractive que les poudres grasses.

Début 2024, les importations chinoises de poudres de lait devraient demeurer ralenties et probablement inférieures à celles de l’hiver 2023.

Les importations de beurre ont aussi baissé de -9% /2022 à 110 000 t sur dix mois . L’origine néo-zélandaise pâtit fortement de ce repli (-9% à 96 000 t) au profit du beurre d’origine européenne mais sur de modestes volumes. Les imports de crème sont toujours croissants (+3% à 216 000 t sur dix mois ), mais sont assez irréguliers mensuellement.

Enfin les importations de fromages sont toujours dynamiques, en hausse de +18%, notamment en provenance de Nouvelle-Zélande et de France (respectivement +23% à 88 200 t et +15% à 5 000 t).