Les cotations en France, au Royaume-Uni, en Irlande et en Espagne restent bien au-dessus de leur niveau des années précédentes à l’automne 2024, ce qui s’explique par un marché particulièrement tendu : l’offre en viande ovine est modeste tandis que la demande à l’export semble se maintenir.

Viande ovine » France »

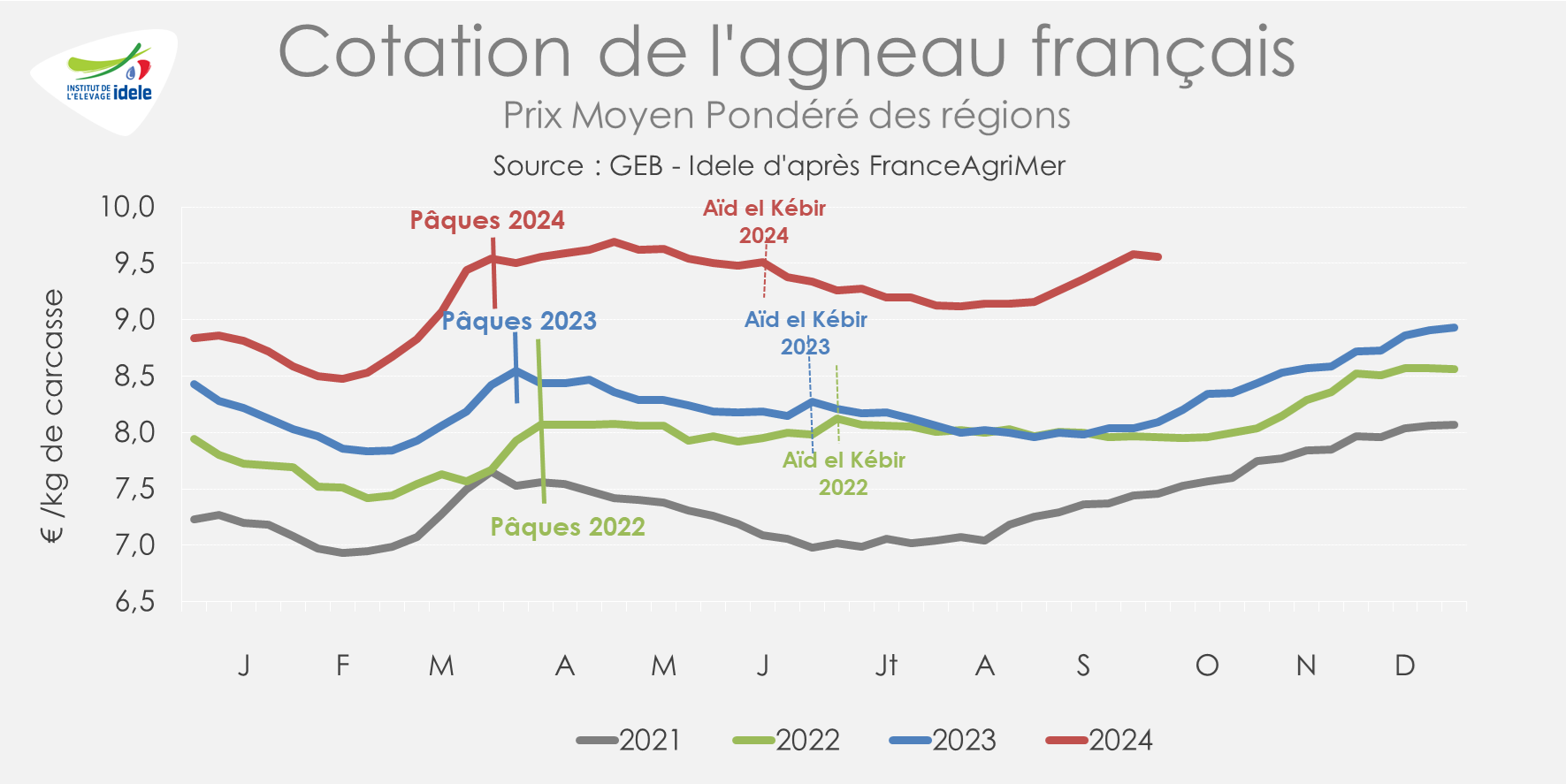

Le cours s’envole à 2 mois des fêtes de fin d’année

Dernière révision leDepuis mi-août, le cours de l’agneau français a augmenté de façon saisonnière face à la diminution progressive des abattages à cette période de l’année. Le bas niveau d’offre, tant au niveau de l’origine France que de l’import, explique son niveau historiquement élevé. Le niveau d’achat en France reste modeste face à des prix de vente soutenus.

Le cours français prend de la hauteur

En semaine 40 de 2024 (se terminant le 6 octobre), la cotation a marqué le pas, à 9,56 €/kg soit -0,02 €/kg d’une semaine sur l’autre et +1,52 €/kg comparée à la même semaine en 2023. Le marché est relativement équilibré entre une offre et une demande toutes deux modestes.

L’IPAMPA ovin viande poursuit très progressivement sa baisse amorcée fin 2022 : il était en recul de -1% d’un mois sur l’autre en août 2024 et en repli de -3% /2023. L’indice énergie et lubrifiants diminuait de -6% d’un mois sur l’autre et de -16% d’une année sur l’autre tandis que l’indice engrais était en recul de -1% d’un mois sur l’autre et de – 9% /2023. L’indice aliments achetés était en repli de -1% d’un mois sur l’autre et de -6% /2023.

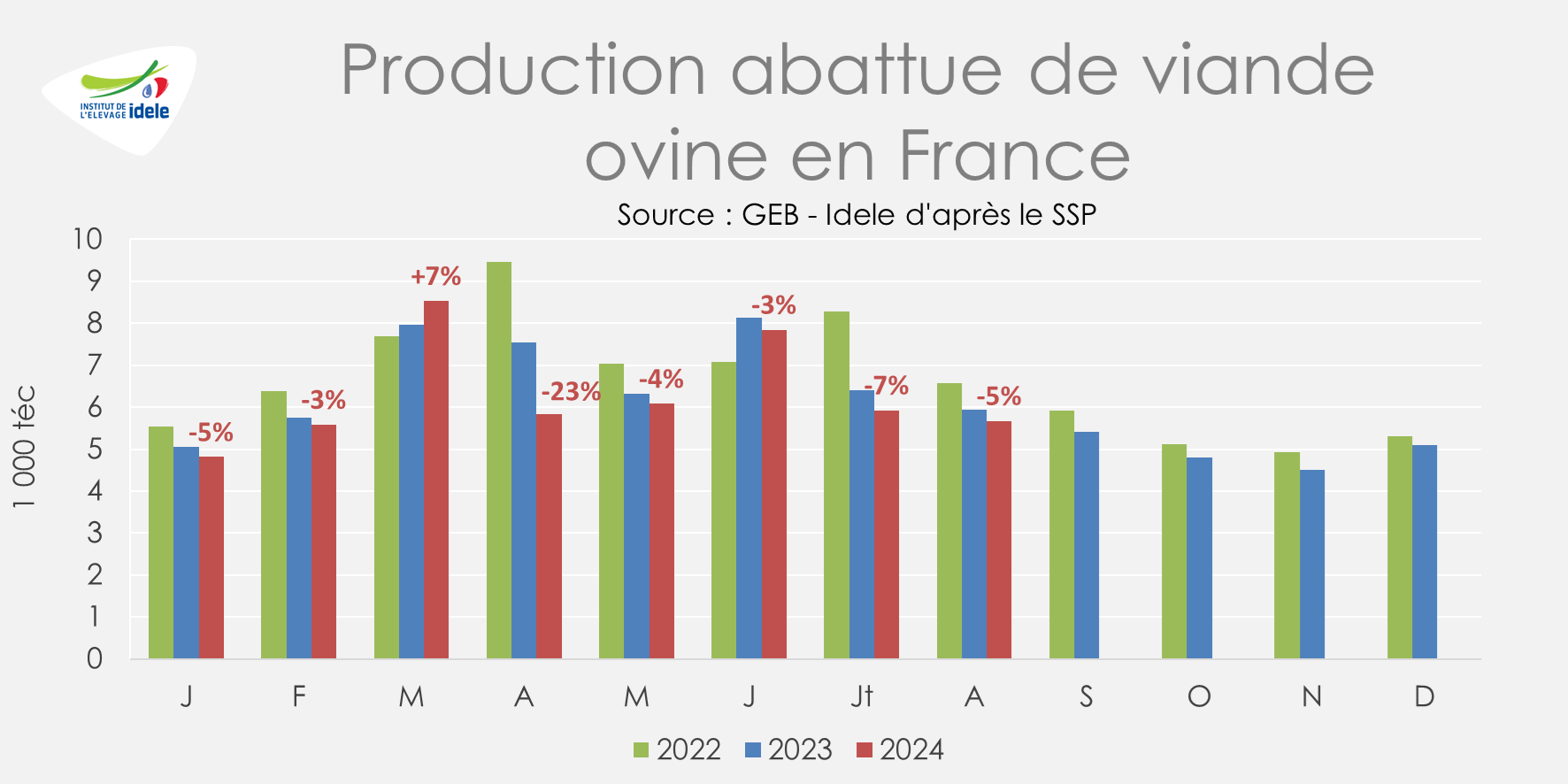

Les abattages français reculaient toujours en août

Selon Agreste, la production abattue de viande ovine était en recul de -5% d’une année sur l’autre sur les 8 premiers mois de 2024, à 50 000 téc, et de -13% comparé à la moyenne des cinq dernières années (2019-2023). Les abattages de réformes ont baissé de -9% en têtes et de -11% en volumes, du fait d’une légère baisse du poids moyen des carcasses (-0,6 kgéc) à 26,1 kgéc. Ceux des agneaux ont aussi diminué, de -4% en effectif et en volume, avec un poids moyens de carcasse à 18,4 kgéc.

La production française se replie et, accompagnée d’importations modestes, maintient le marché sous tension.

Il est difficile et trop tôt pour évaluer un effet de la FCO (3 et 8) sur les élevages ovins, mais celle-ci pourrait impacter la production ovine dans les mois à venir : la filière est particulièrement attentive aux approvisionnements pour Pâques 2025.

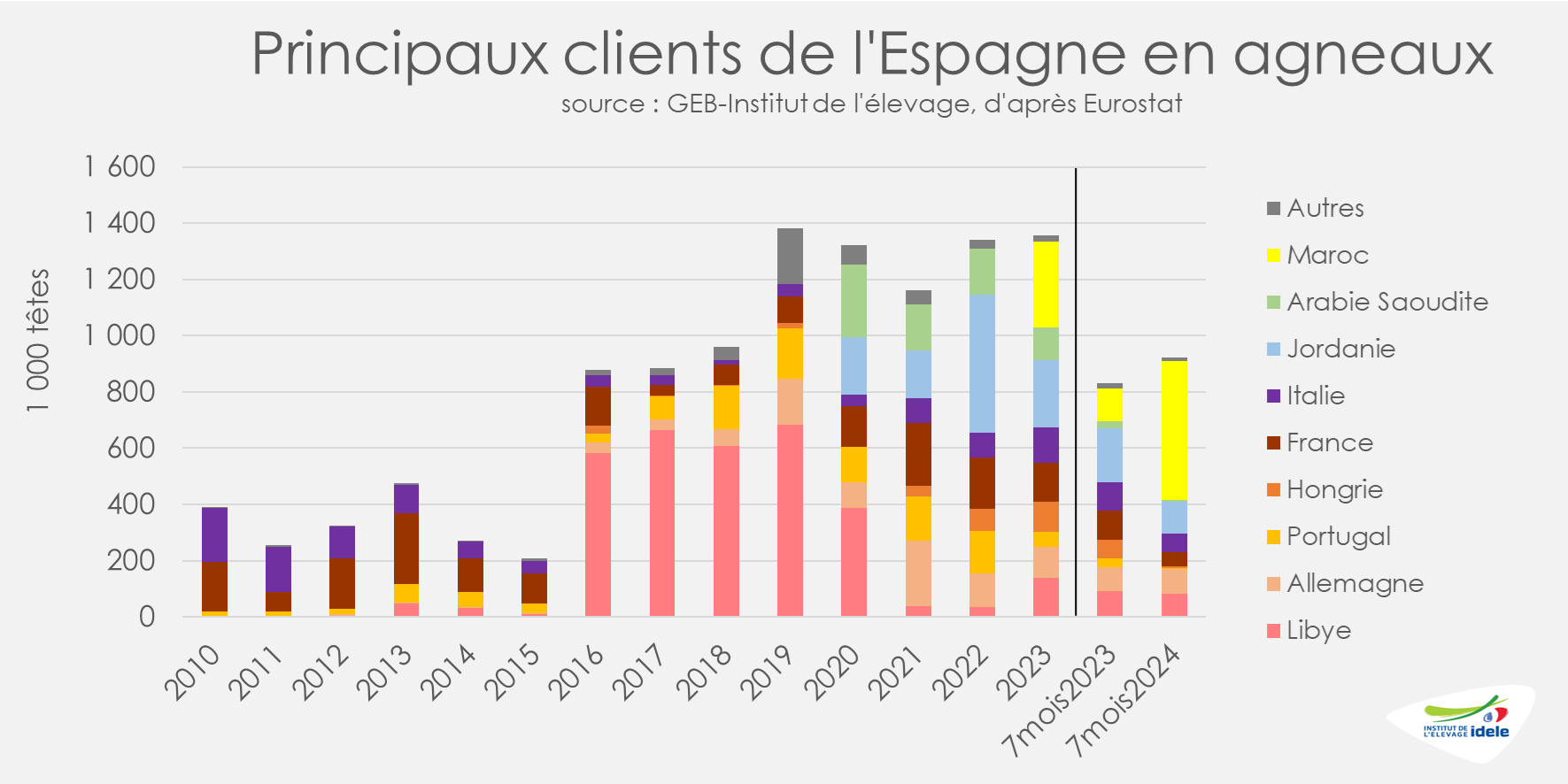

On ne peut malheureusement pas connaître les importations d’agneaux ni d’ovins adultes vivants en 2024 à cause de difficultés lors des remontées des données douanières. D’après les professionnels du secteur, les importations seraient au moins stables. À l’inverse, et malgré la baisse de production en France, les exports d’agneaux augmentent, de +5% sur 8 mois : la demande internationale en vif est forte et l’Espagne est concentrée sur le Maroc. Les envois de réformes reculent de -9% sur la période.

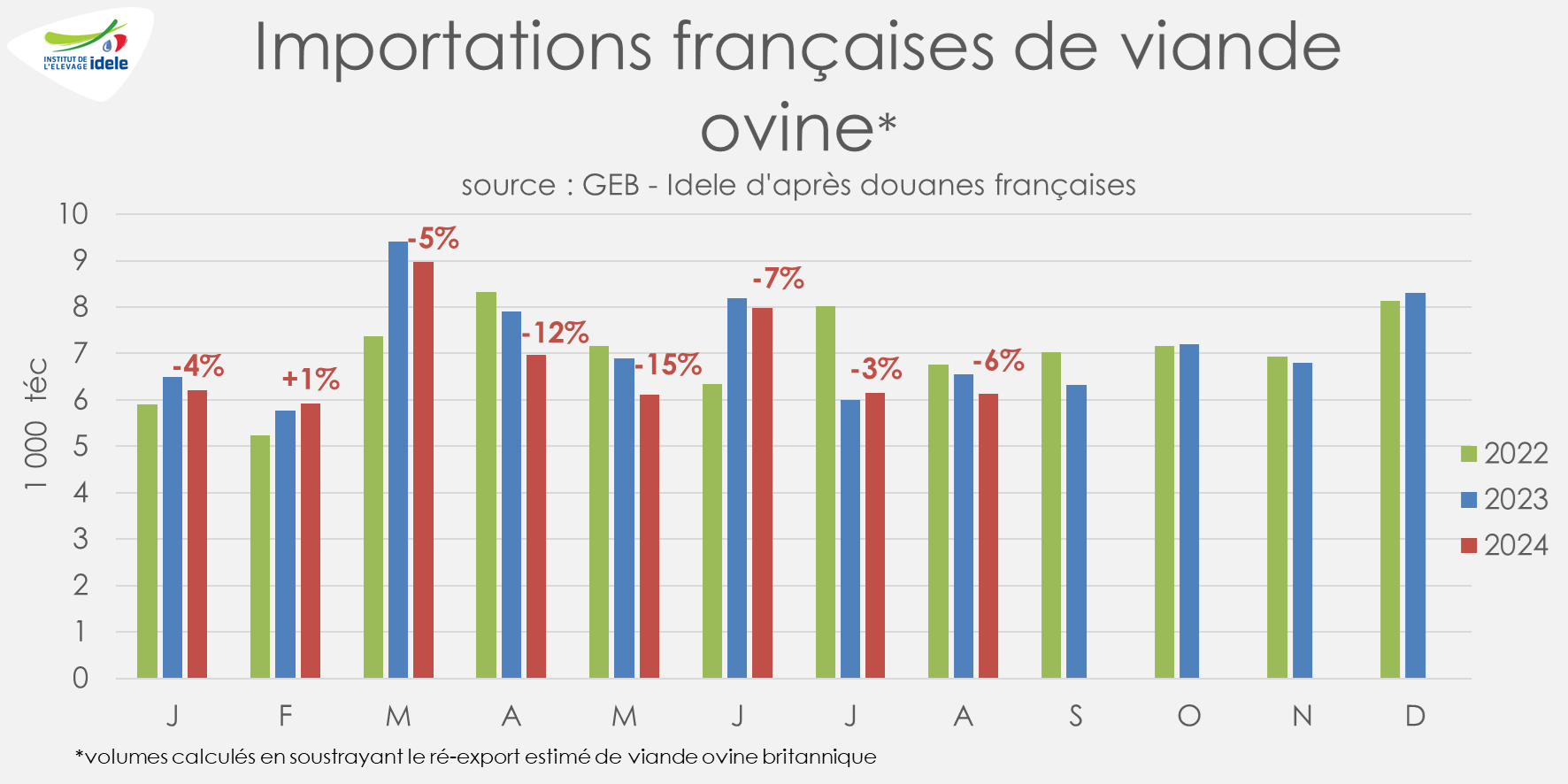

Les importations de viande ovine poursuivent leur baisse en août

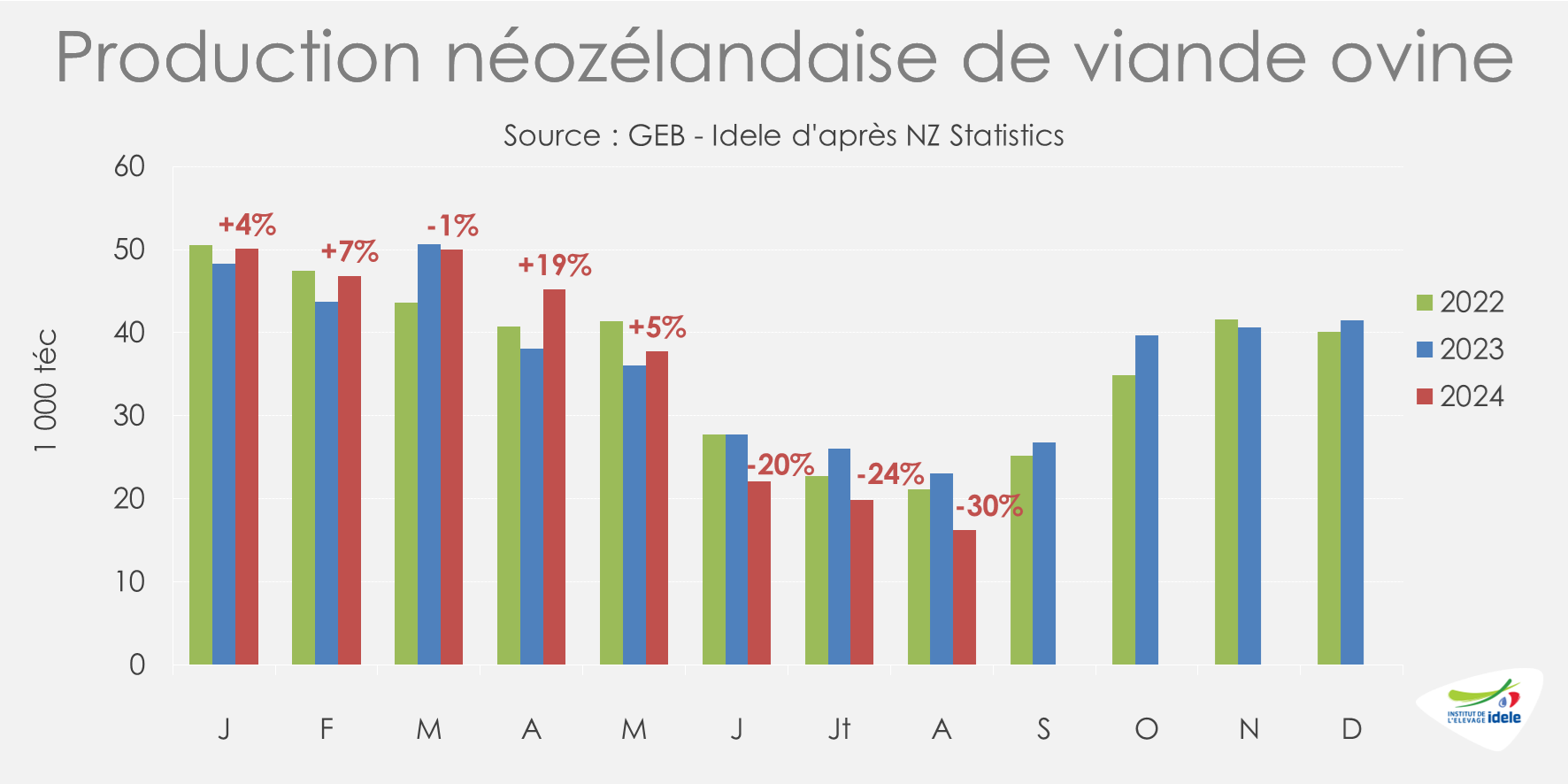

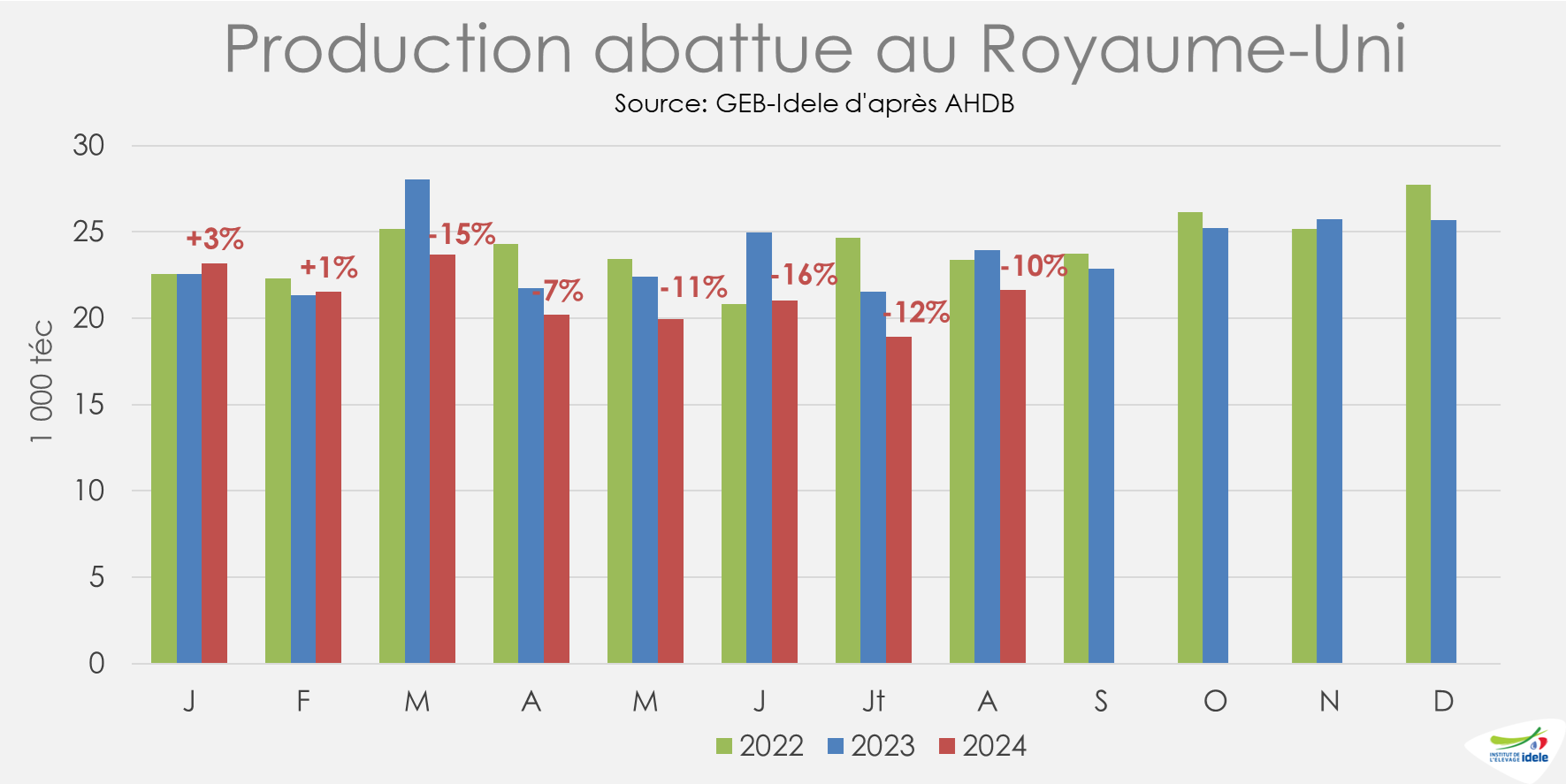

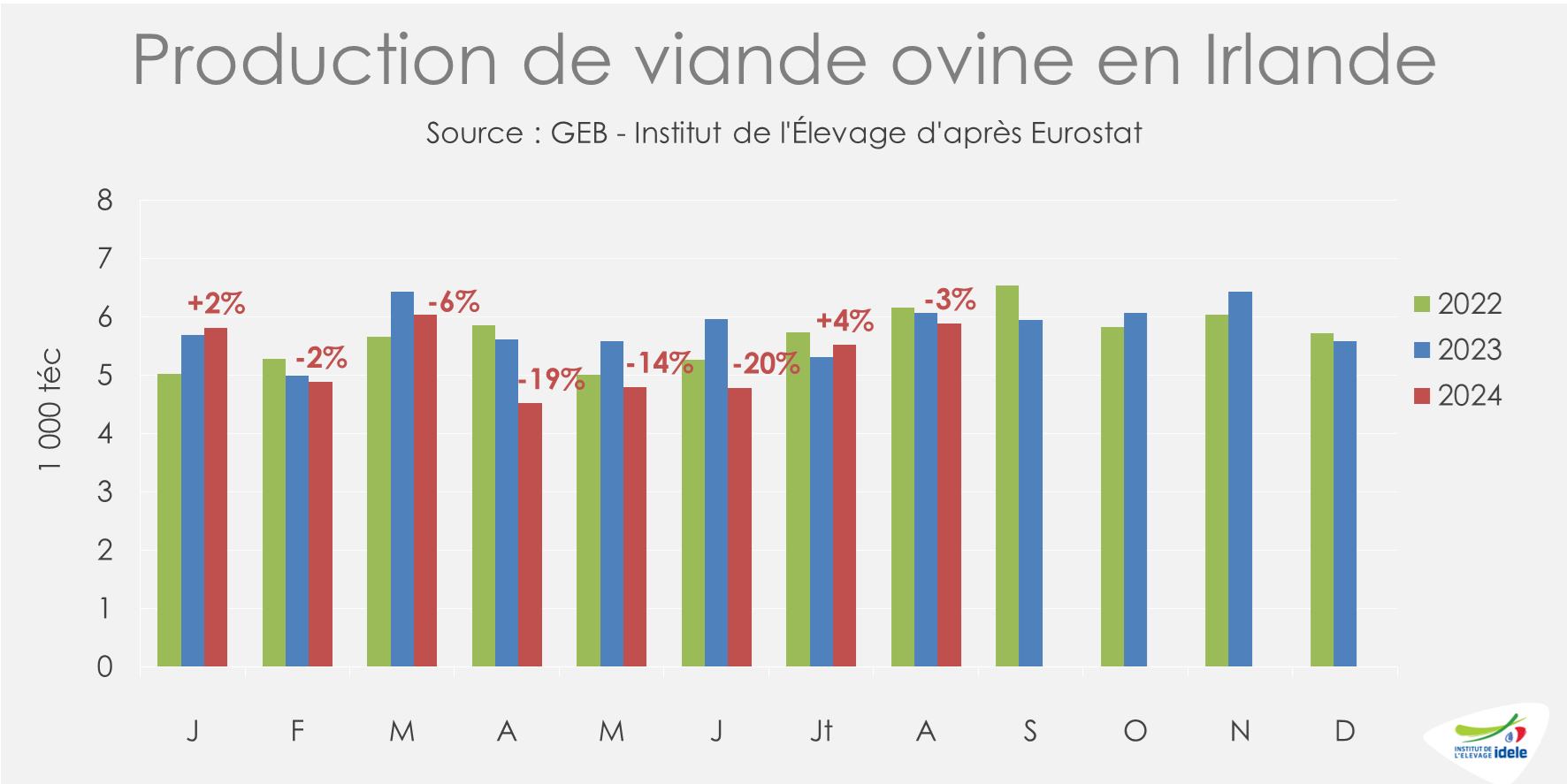

Sur les 8 premiers mois de 2024, les importations françaises de viande ovine ont reculé de -5% d’une année sur l’autre, à 54 000 téc. Elles ont progressé en provenance de Nouvelle-Zélande (+14% /2023) et d’Espagne (+7%). En revanche elles baissaient nettement d’Irlande (-19%) et du Royaume-Uni (-7%), notamment à cause d’un repli de la production dans ces pays.

En août, le repli est de -6% d’une année sur l’autre.

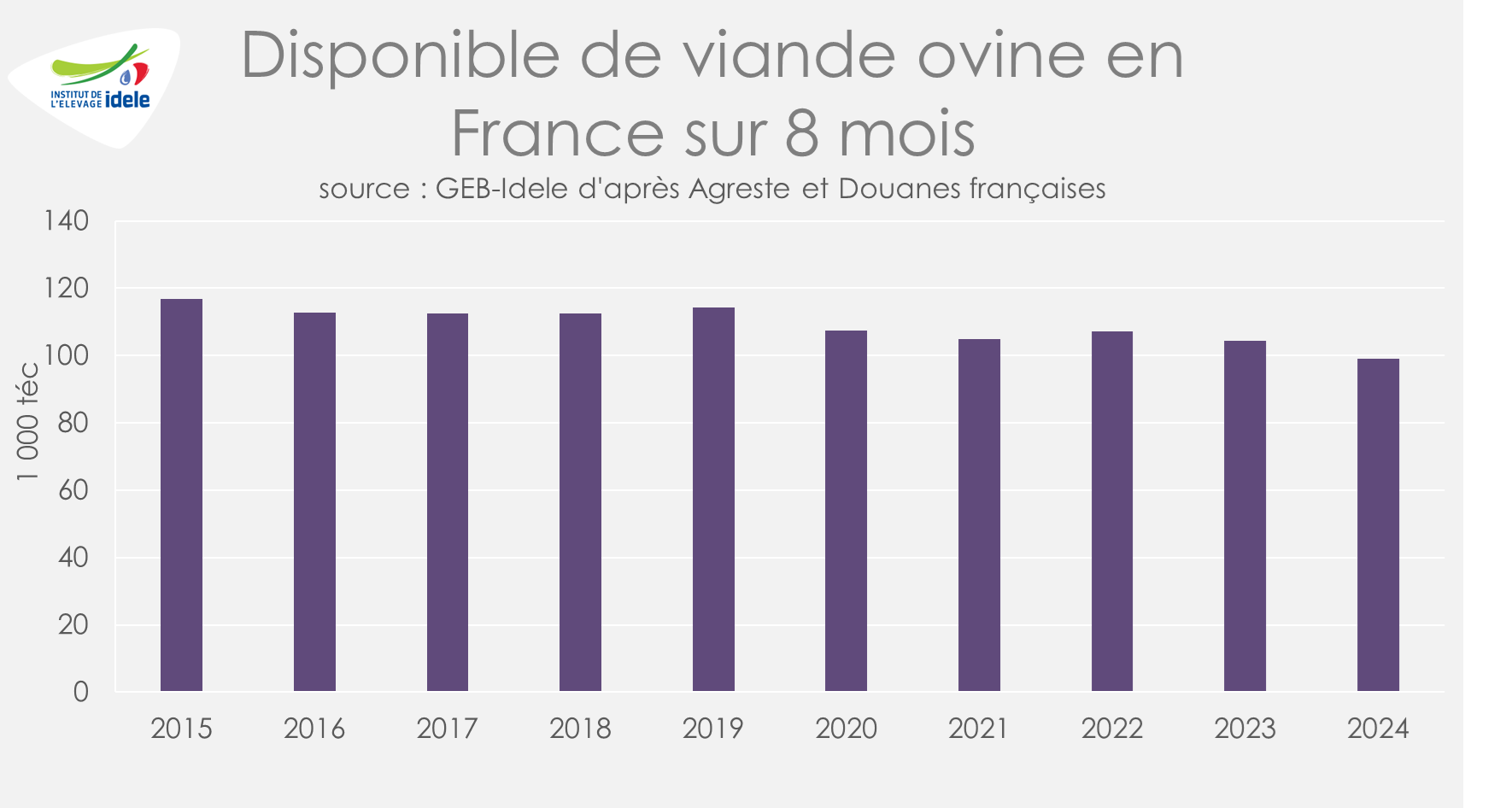

Le disponible français se replie franchement

Sur 8 mois en 2024, les abattages français étaient en repli d’une année sur l’autre, tout comme les importations et les exportations de viande ovine. Le disponible a ainsi reculé de -5% /2023 et de -13% comparé à la moyenne 2015-2019.

D’après les données du panel Kantar de FranceAgriMer, sur 9 mois en 2024, les achats des Français auraient reculé de -9% /2023 en volume alors même que le prix moyen pondéré de la viande ovine augmentait « seulement » de +1%.