L’offre en retrait et la demande européenne dynamique à l’approche des fêtes, complétée par des flux en hausse vers le Maghreb, ont conduit à des prix particulièrement élevés pour la majorité des bovins en décembre. C’est le cas notamment des broutards et veaux laitiers français, particulièrement touchés par le recul des naissances dû à la décapitalisation et au contexte sanitaire.

Tous les cours des jeunes bovins sont en hausse, la palme revenant à l’Espagne, affichant le JB R le plus cher d’Europe, tiré par la demande algérienne. La situation est similaire pour les veaux de boucherie et les femelles de réforme, avec une demande ferme et une offre limitée.

Viandes bovines » Gros bovins » France »

Cours en hausse à l’approche de Noël

Dernière révision le

Les cours des jeunes bovins progressent, ceux des vaches sont fermes, avec une belle embellie du cours des vaches allaitantes les mieux conformées, en prévision des fêtes de fin d’année.

Abattages dynamiques à l’approche des fêtes

Sur les semaines 47 à 50, de mi-novembre à mi-décembre, les abattages de gros bovins ont progressé d’après l’indicateur hebdomadaire Normabev. (+4% /2023). La dynamique est la suivante :

Les réformes laitières ont repris un rythme plus élevé (+6% /2023) après une légère accalmie en octobre-novembre : les éleveurs trient leurs vaches rentrées à l’étable et la demande en viande de transformation est ferme.

Les abattages de vaches de type viande progressent aussi de 3% par rapport à l’an passé et les abattages de génisses viande de 4% /2023.

Les sorties de jeunes bovins de type viande sont équivalentes à l’an passé.

Les abattages de JB de type lait reculent de 6% /2023 alors qu’ils étaient en progression en septembre.

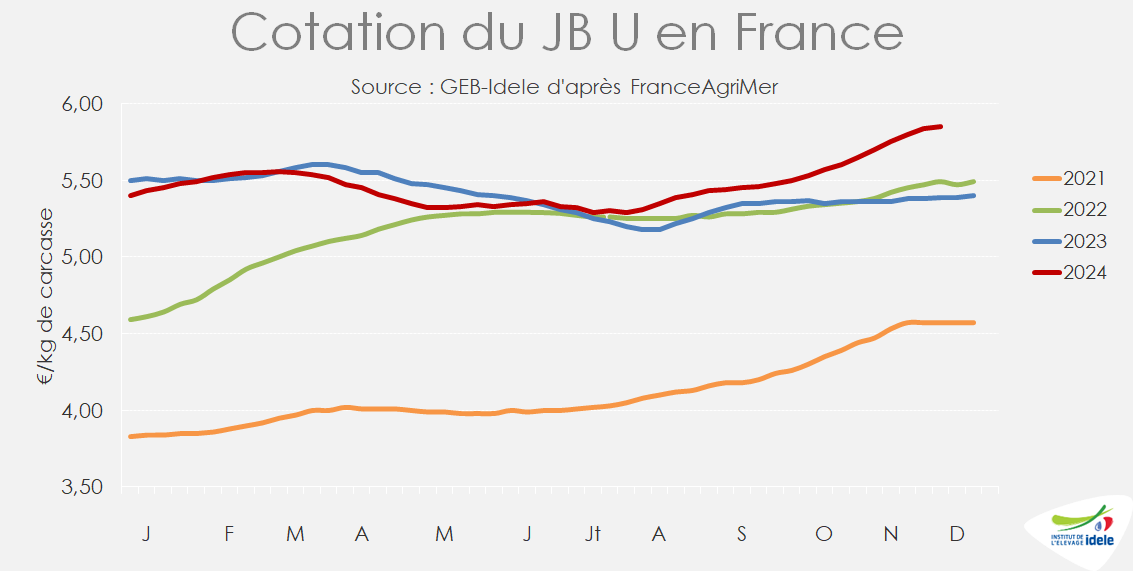

La hausse des cours des jeunes bovins se poursuit

Les cours des jeunes bovins ont poursuivi leur hausse saisonnière à un rythme soutenu. Le marché européen est en manque de viande, avec peu d’offre chez nos voisins italiens et allemands et une meilleure demande outre-Rhin que l’an passé. En Espagne, la forte demande des pays tiers méditerranéens met aussi le marché sous pression.

En conséquence :

La cotation française du Jeune Bovin (JB) U a gagné encore 15 centimes en quatre semaines pour atteindre 5,85 €/kgéc de carcasse en semaine 50 (+9% /2023).

Le prix du JB R a gagné 13 centimes en quatre semaines à 5,68 €/kgéc (+9% /2023).

La cotation du JB O a gagné 7 centimes en quatre semaines comme sur la précédente période, pour atteindre 4,90 €/kgéc, dépassant ainsi le niveau de 2023 de 4%. L’arrêt de la baisse saisonnière du cours de la vache O et la demande en viande transformée ont profité au JB O.

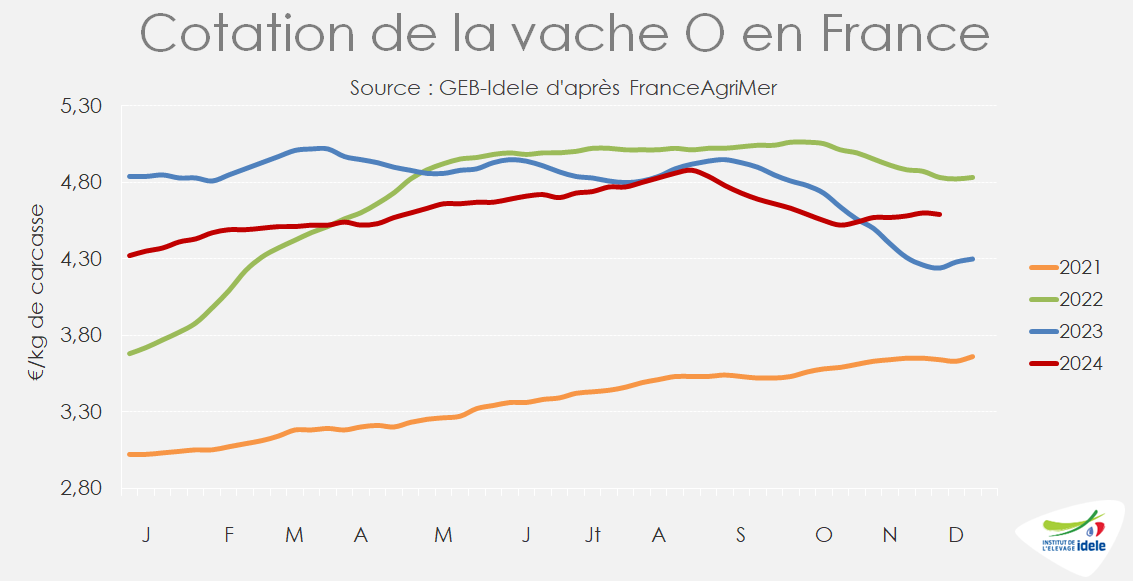

Cours des vaches laitières stabilisés

La demande en viande de transformation se maintient avec des ventes de haché réfrigéré stables en GMS et boucherie (voir notre article sur la consommation en France). En conséquence, le prix de la vache O se stabilise en semaine 50, malgré la reprise des abattages de laitières.

La cotation de la vache O s’établissait donc 4,59 €/kg de carcasse en semaine 50 (stable sur quatre semaines et +8% /2023). Le cours de la vache P s’est lui aussi stabilisé à 4,24 €/kg éc (+5 centimes en quatre semaines et +10% /2023).

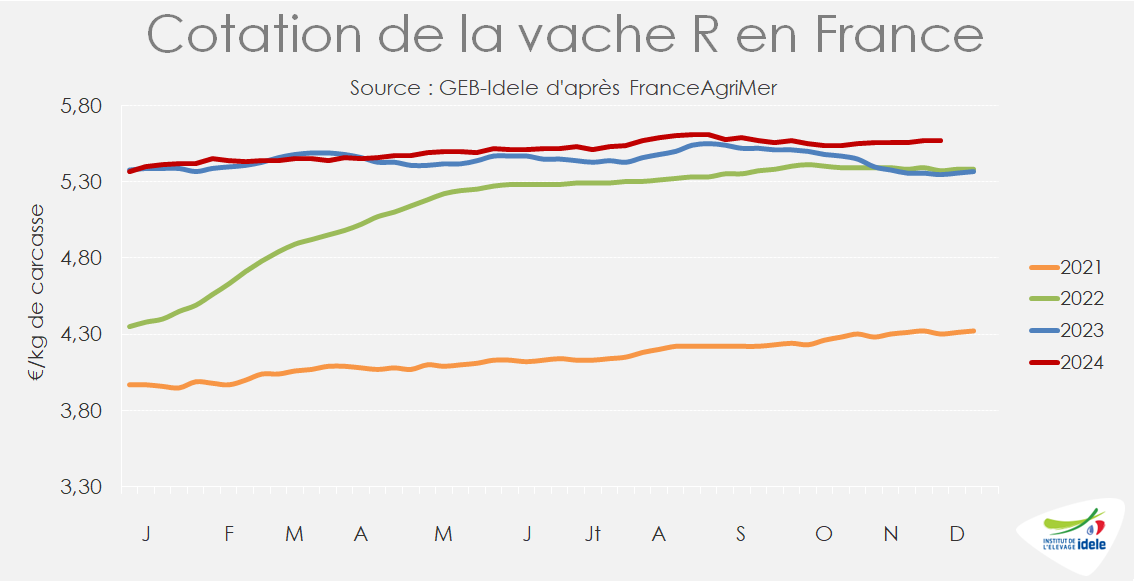

Cours des meilleures femelles allaitantes en hausse

Les cours des vaches de race à viande restent fermes car l’offre est à peine suffisante pour répondre à la demande des abattoirs. Signe d’un marché en manque d’offre, il n’y a aucune attente en ferme.

La cotation de la vache R a gagné un centime en quatre semaines pour s’établir à 5,57 €/kg de carcasse (+4% /2023).

La vache U standard a, quant à elle, bondi de 32 centimes en quatre semaines, à 6,38 €/kg en semaine 50 peu avant Noël, au-dessus des niveaux atteints les années passées (+7% /2023).

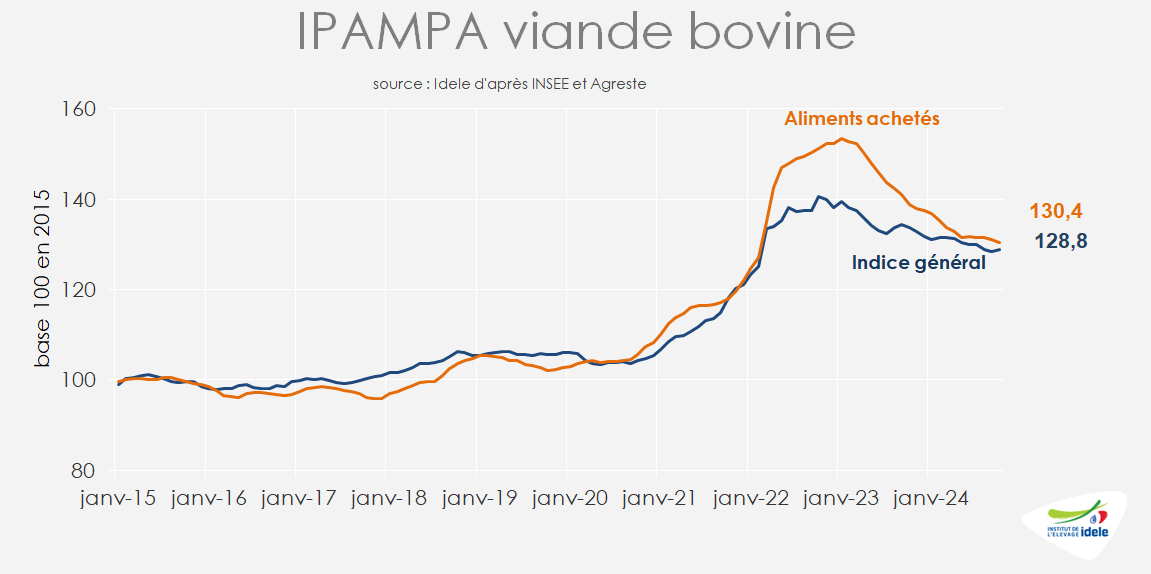

L’IPAMPA viande bovine stable d’un mois sur l’autre

En octobre, l’Indice des Prix d’Achat des Moyens de Production Agricoles (IPAMPA) viande bovine est resté stable par rapport au mois précédent, mais était en recul de 3,7% /2023 et de 8,4% /2022. Il reste toutefois supérieur de 9% au niveau de 2021. L’IPAMPA des aliments achetés poursuivait sa décrue : -1% sur un mois et -6% sur un an.

Cependant, l’IPAMPA ne couvre pas l’ensemble des charges des élevages. Coûts salariaux, travaux par tiers, etc., ne sont pas pris en compte dans l’IPAMPA et restent en hausse par rapport à 2023 :

Le SMIC a augmenté de 2% au 1er novembre, après 1,1% au 1er janvier 2024,

Les fermages ont augmenté de 5,2% en 2024 après 5,6% en 2023, soit 11% en deux ans.

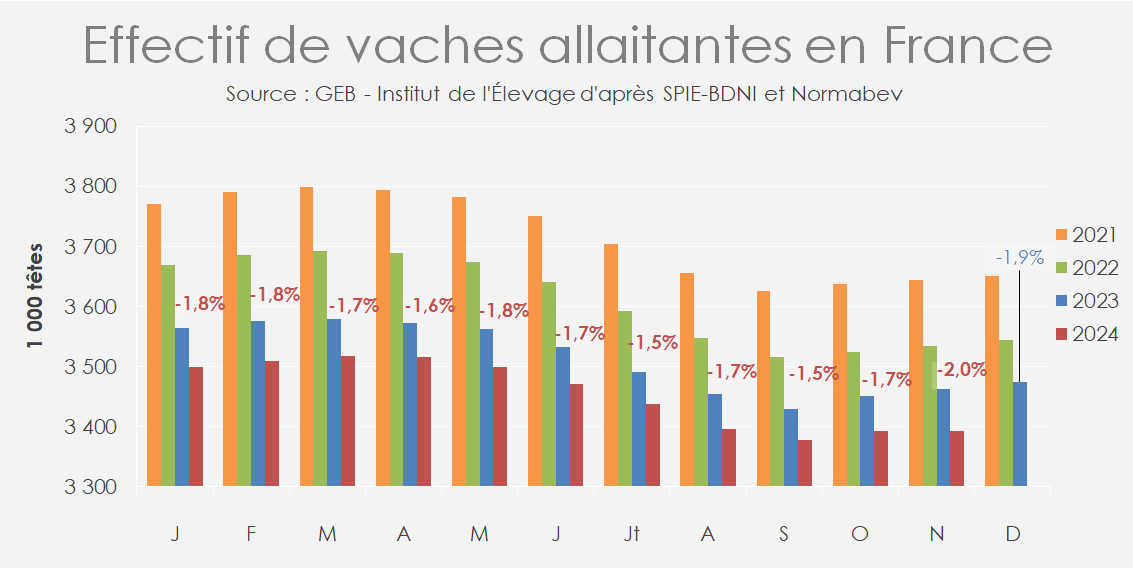

La décapitalisation réaccélère depuis deux mois

Alors que la décapitalisation ralentissait depuis le début de l’année, elle a accéléré au cours des mois de septembre et octobre. Ce recul plus rapide du cheptel est lié au très faible nombre de génisses entrées dans les troupeaux au 1er octobre et au 1er novembre. Les maladies bovines en cours sur le territoire font partie des raisons de ce faible nombre d’entrées. La fertilité a été affectée et des avortements se sont produits, en partie chez des génisses, ce qui se traduit par leur non-entrée dans le cheptel de mères (cf article du magazine Grands Troupeaux sur les avortements en Belgique).

Ainsi au 1er novembre, la France comptait 3,392 millions de vaches allaitantes, soit 69 000 de moins qu’un an plus tôt (-2,0% contre -1,5% deux mois plus tôt). A cela s’ajoutaient 3,305 millions de vaches laitières, soit 75 000 de moins qu’en 2023 (-2,2% contre -1,4% deux mois auparavant). Au total au 1er novembre, la France a encore perdu 144 000 vaches en un an.

Viandes bovines » Jeunes bovins » Europe »

Demande soutenue pour les jeunes bovins

Dernière révision le

Les cours des jeunes bovins en Europe bénéficient d’une offre restreinte qui fait face à la forte demande automnale, sur le marché intérieur comme sur celui des pays tiers méditerranéens.

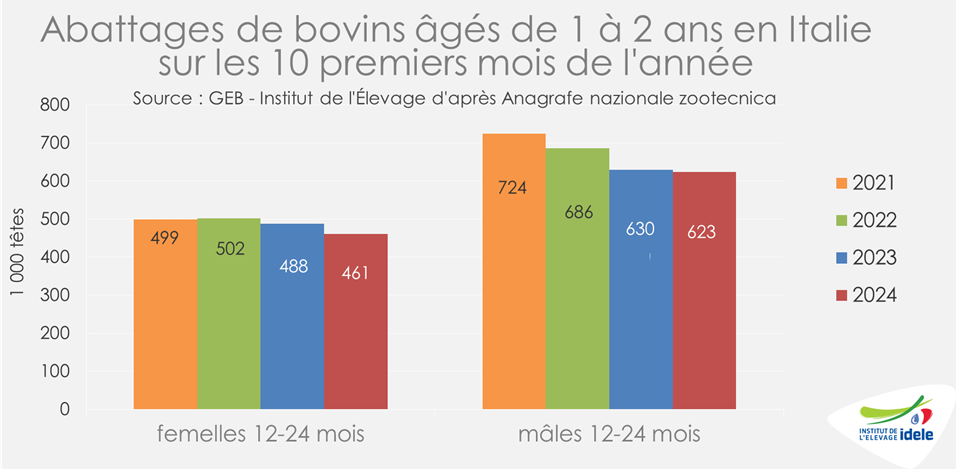

La baisse des abattages fait augmenter les cours en Italie

En Italie, les abattages de jeunes bovins et de génisses étaient en baisse en octobre. Selon l’Anagrafe nationale zootecnica (BDNI italienne), en octobre :

64 000 jeunes bovins ont été abattus (-7 % par rapport à 2023),

ainsi que 49 000 génisses de moins de deux ans (-9 % par rapport à 2023).

En cumul sur les dix premiers mois de 2024, les abattages de bovins de 1 à 2 ans ont enregistré un recul moins fort que les années précédentes, mais néanmoins significatif.

Sur dix mois cumulés, les abattages de mâles ont totalisé 623 000 têtes (-1%/2023). Ce sont surtout les abattages de génisses qui ont contribué à faire chuter la production (-6 %), n’atteignant que 461 000 têtes, en raison d’une offre insuffisante en broutardes depuis la fin de l’année 2023 (découvrez-en plus dans notre article sur les broutards).

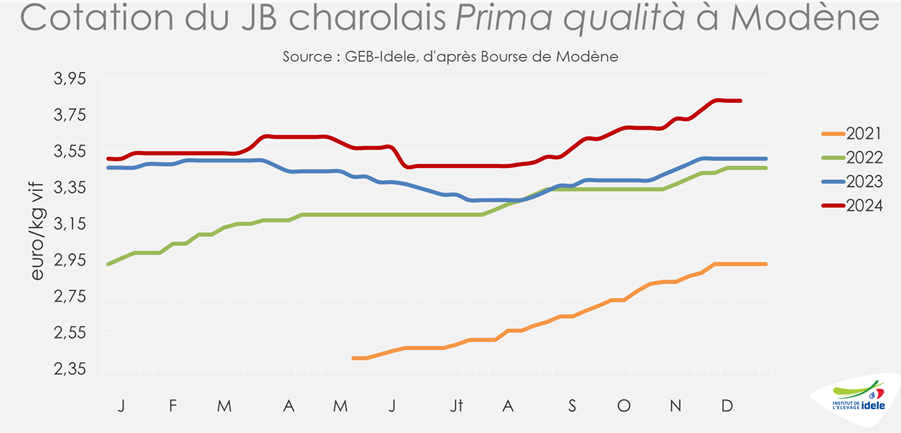

Avec une demande croissante à l’approche de l’hiver et fêtes de fin d’année, les cours des jeunes bovins italiens étaient orientés à la hausse.

En semaine 50, à Modène :

Le Charolais Prima qualità progressait de 5 cts en quatre semaines pour atteindre 3,83 €/kg vif (+9 % par rapport à 2023).

Le Limousin Extra cotait 4,07 €/kg vif (+8 % par rapport à 2023).

La génisse charolaise cotait 3,84 €/kg vif (+13 % par rapport à 2023).

La génisse limousine Extra cotait 4,06 €/kg vif (+10 % par rapport à 2023).

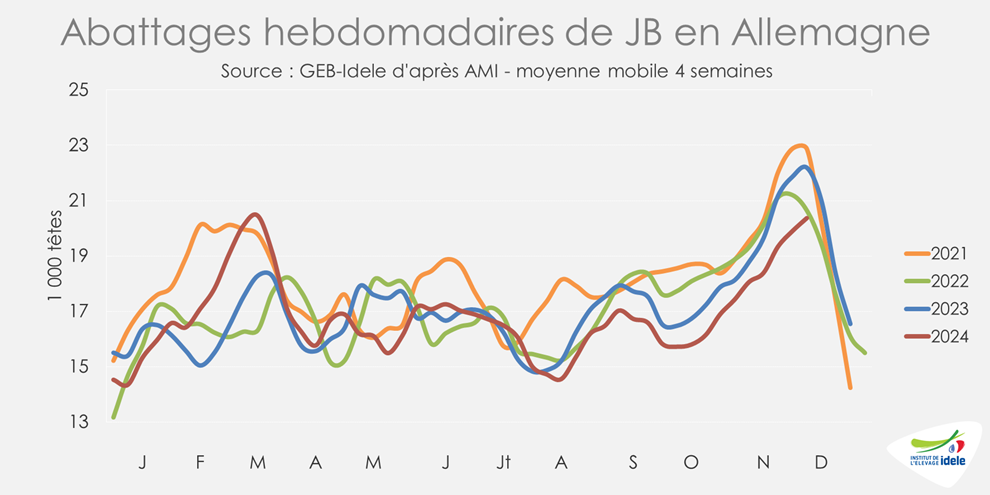

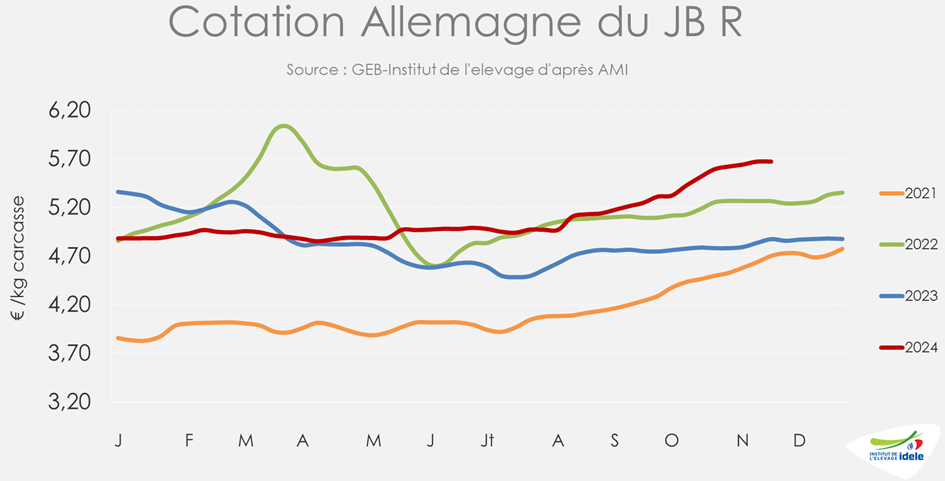

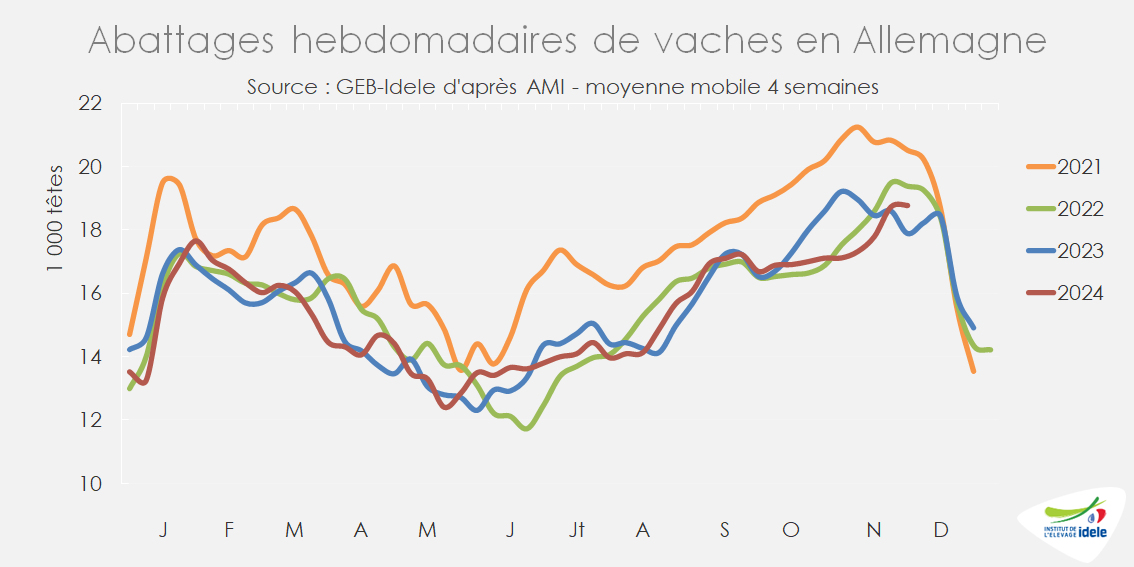

Une offre particulièrement restreinte en Allemagne

En Allemagne, l’offre en jeunes bovins finis reste limitée, en lien avec de faibles disponibilités en veaux depuis 18 mois. Les abattages sont donc en net retrait.

Entre les semaines 47 et 50 (18 novembre à 15 décembre), les abattages de jeunes bovins ont reculé de 8% /2023 d’après AMI, poursuivant la tendance à l’œuvre depuis fin août. En cumul sur 50 semaines, ils enregistrent une légère baisse de 1 % par rapport à 2023, grâce à un mois de mars dynamique.

L’inflation, qui avait culminé fin 2022-début 2023, était contenue à environ 2 % sur un an à l’automne 2024. La demande en viande bovine a repris, soutenue par l’approche des fêtes de fin d’année.

Le déséquilibre entre l’offre restreinte et la demande soutenue, a entraîné les prix à la hausse.

En semaine 49, selon AMI :

Le jeune bovin R avait augmenté de 22 cts en quatre semaines pour atteindre 5,75 €/kg éc (+21 % par rapport à 2023).

Le jeune bovin O suivait la même tendance à 5,42 €/kg éc (+21 % par rapport à 2023).

Selon certains opérateurs allemands, si la hausse des prix de la viande bovine liée aux cours des jeunes bovins se prolonge, cela pourrait entraîner une baisse de la demande après les fêtes.

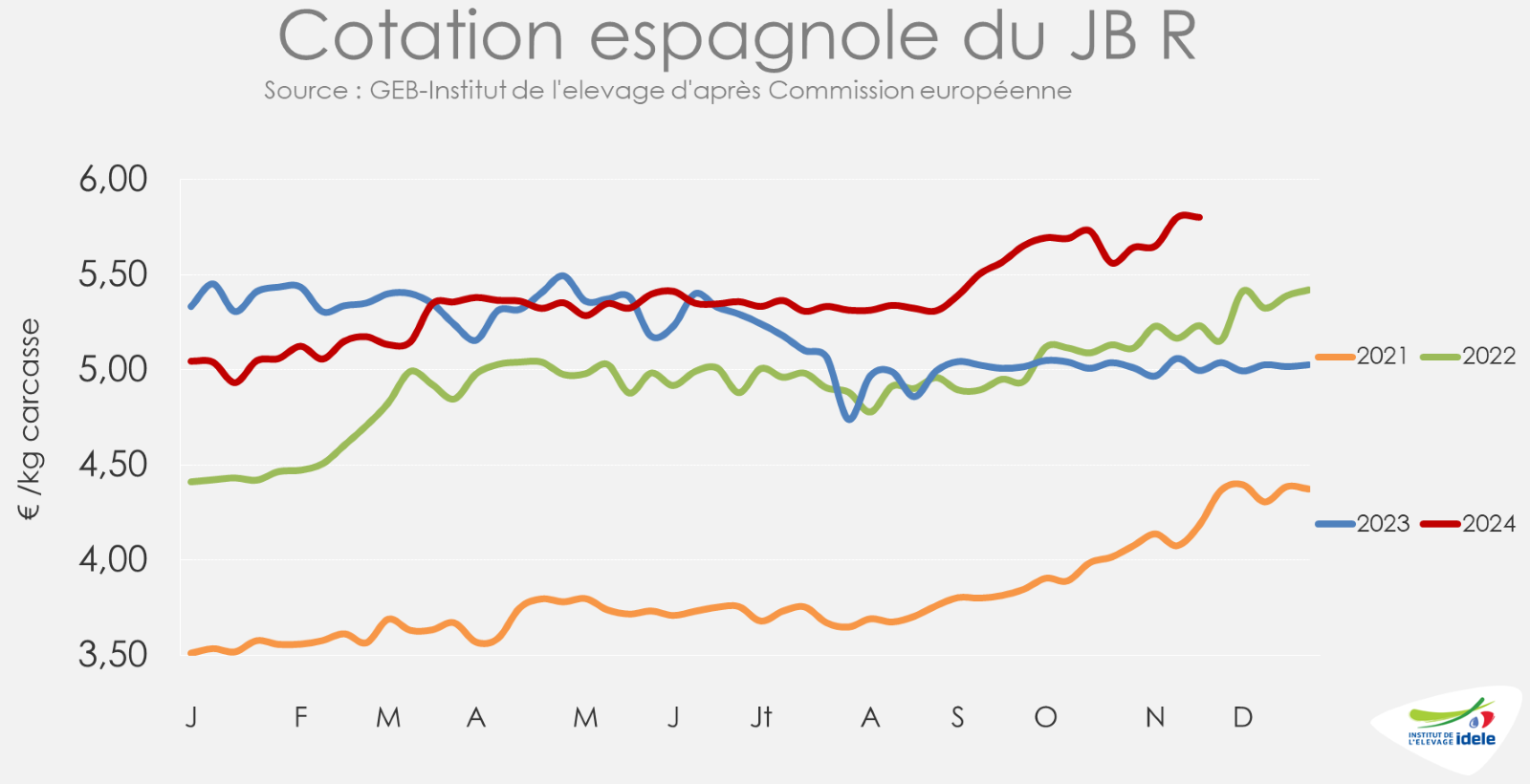

Hausse des cours en Espagne

Après une hausse marquée en début d’automne, les cours des jeunes bovins espagnols ont atteint un niveau historique en décembre.

En semaine 49, le jeune bovin R espagnol cotait 6,03 €/kg éc (+21% par rapport à 2023), ce qui en faisait le jeune bovin le mieux valorisé en Europe. Le JB U atteignait quant à lui 6,19 €/kg de carcasse, soit 38 centimes de plus que le JB U français.

Le niveau élevé des prix commencerait toutefois à peser sur la commercialisation de la viande en Espagne et sur les marchés européens, où la concurrence d’origines à meilleur coût se fait sentir. À l’inverse, les exportations vers les pays tiers restent dynamiques, notamment grâce à l’ouverture des marchés marocain et algérien à la viande bovine espagnole fin octobre.

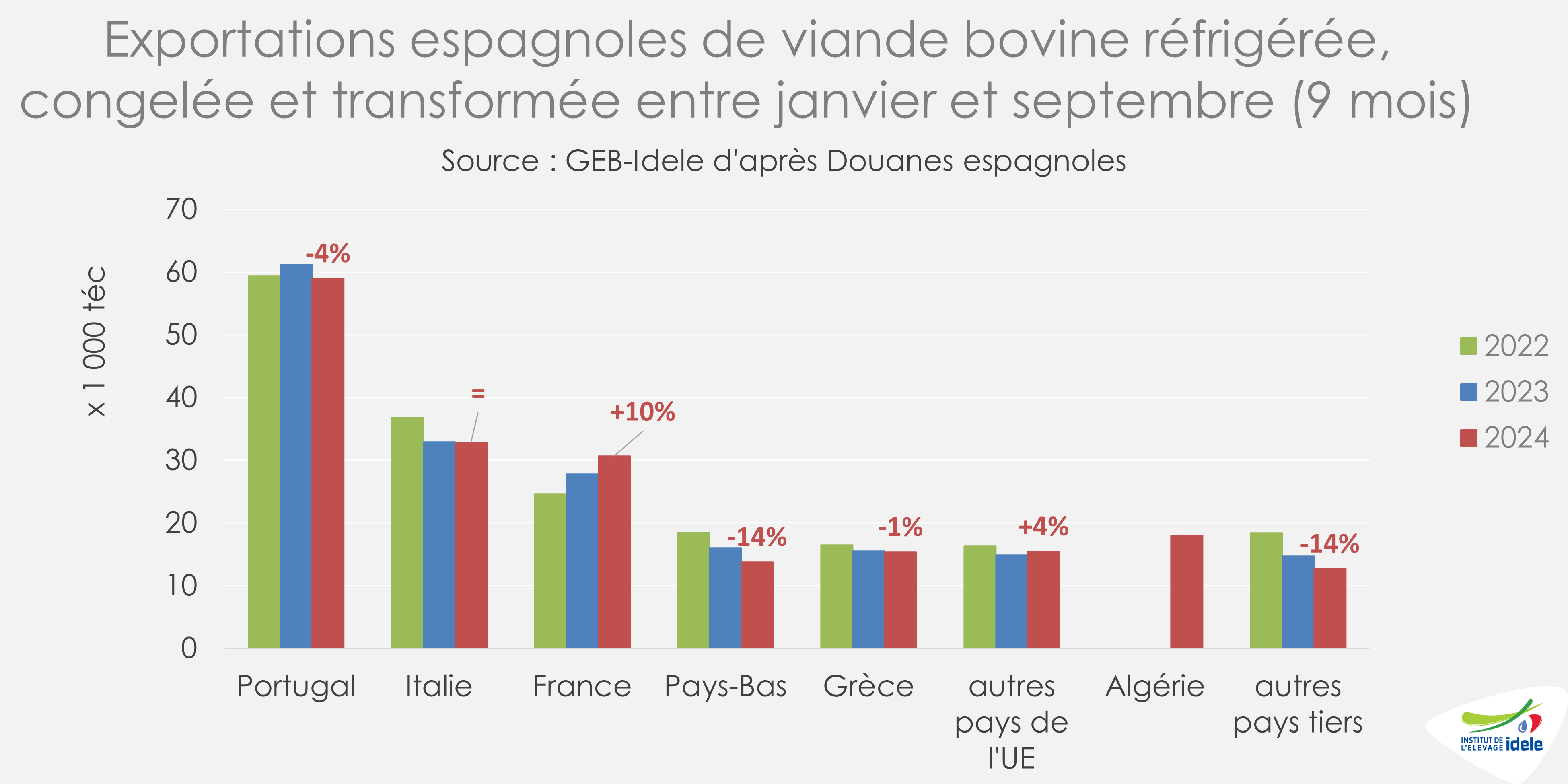

Les exportations espagnoles de viande bovine ont totalisé 197 000 téc sur les neuf premiers mois de 2024, soit +8% / 2023.

Dans le détail, la réouverture du marché algérien a permis à l’Espagne d’y expédier 18 000 téc. Les flux ont augmenté également significativement vers la France (+10% à 31 000 téc) et ont été stables vers l’Italie à 33 000 téc. En revanche, ils ont légèrement diminué vers le Portugal (-4%) et vers la Grèce (-1%).

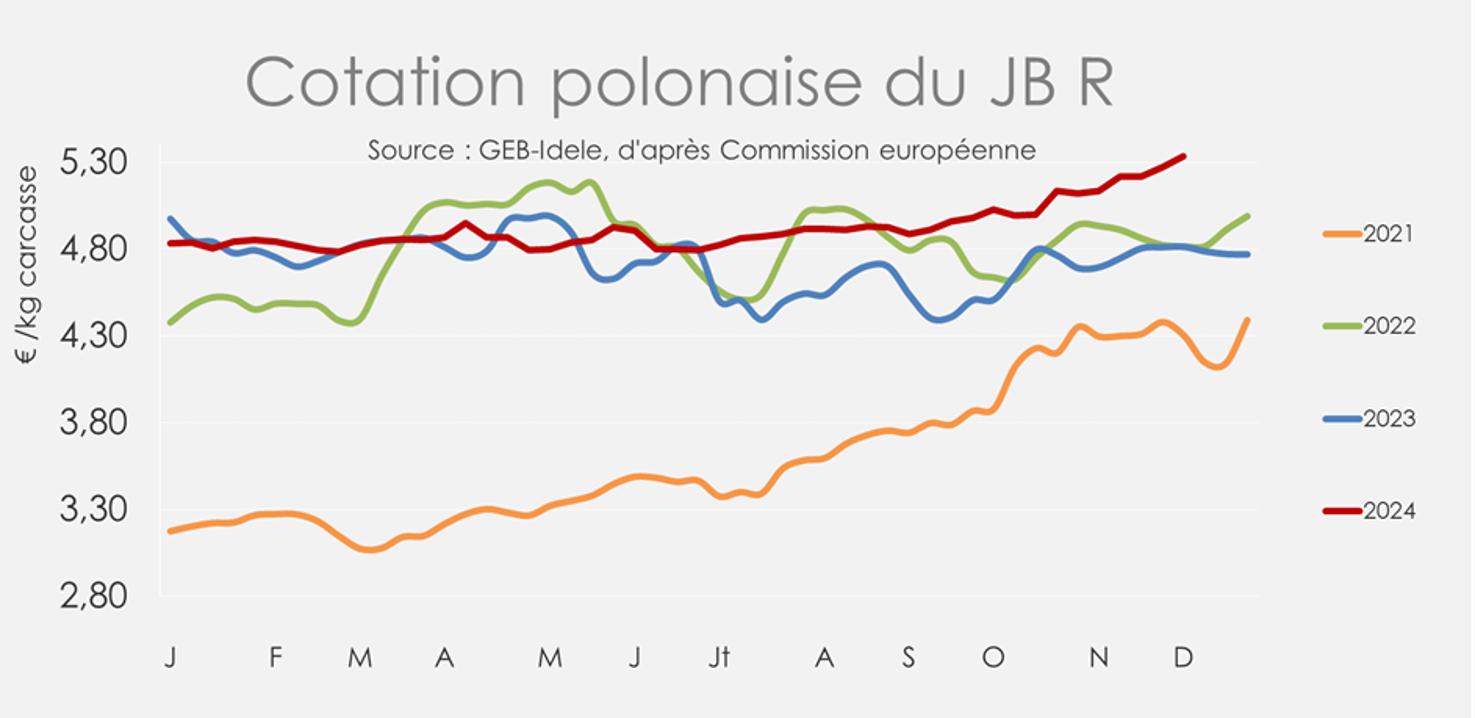

Hausse des cours en Pologne

Les jeunes bovins polonais profitent de la forte demande européenne. En semaine 49, le jeune bovin R cotait 5,33 €/kg éc (+11 % par rapport à 2023), enregistrant une hausse de 4 % en quatre semaines.

Viandes bovines » Femelles » France »

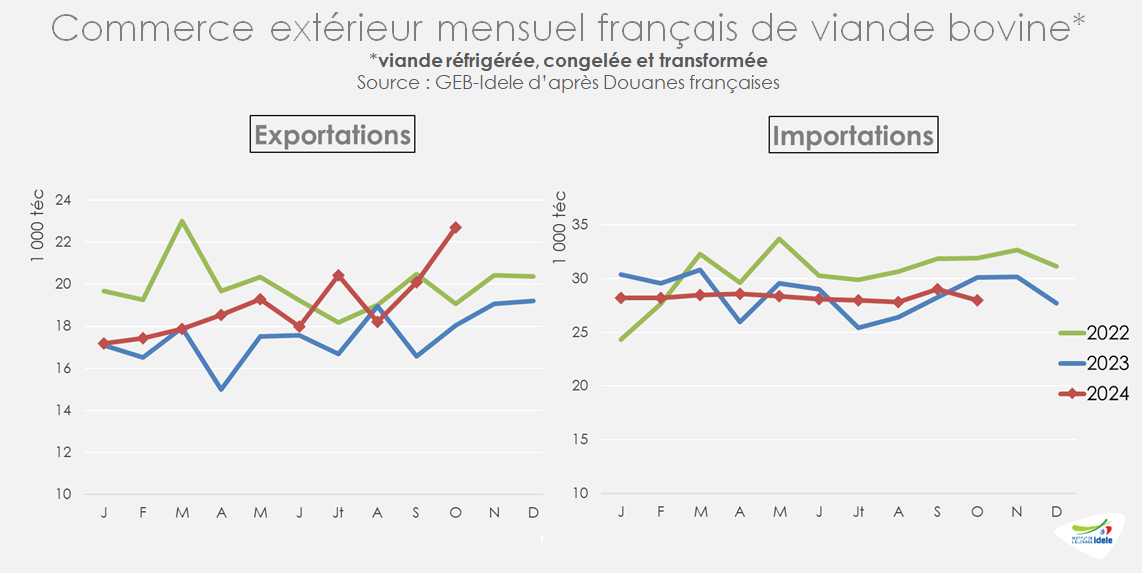

Forte hausse des exports français de viande bovine en octobre

Dernière révision le

Les exports de viande bovine ont bondi en octobre du fait d’un marché européen particulièrement porteur. Les importations se sont réduites et la consommation française s’est repliée.

Les exports d’octobre boostés par la demande européenne

Dans le sillage de la forte croissance des exports un mois plus tôt (+21% /2023), les exports totaux de viande bovine d’octobre ont bondi de 26% /2023 (+4 500 téc), atteignant 23 000 téc. La demande en viande bovine est forte chez nos clients historiques et au-delà :

+30% d’envois vers l’Italie par rapport à l’an passé (+1 200 téc),

34% vers la Grèce (+1 000 téc),

+22% vers l’Allemagne (+700 téc)

et + 94% vers d’autres pays de l’UE (+1 000 téc).

Cela porte les exports cumulés de viande réfrigérée, congelée et transformée à 190 000 téc en dix mois (+10% ou +18 000 téc par rapport à la mauvaise année 2023 mais encore -4% /2022).

En octobre, les imports totaux de viande bovine réfrigérée, congelée et transformée, ont reculé de 7% (-2 000 téc) à 28 000 téc et reculaient aussi par rapport à 2022 (-12%). Ils ont baissé depuis l’ensemble de nos fournisseurs :

les Pays-Bas (-600 téc),

l’Irlande (-500 téc)

et l’Espagne (-500 téc).

Les imports de tous types de viande bovine cumulés sur dix mois se sont montés à 283 000 téc (-1% /2023).

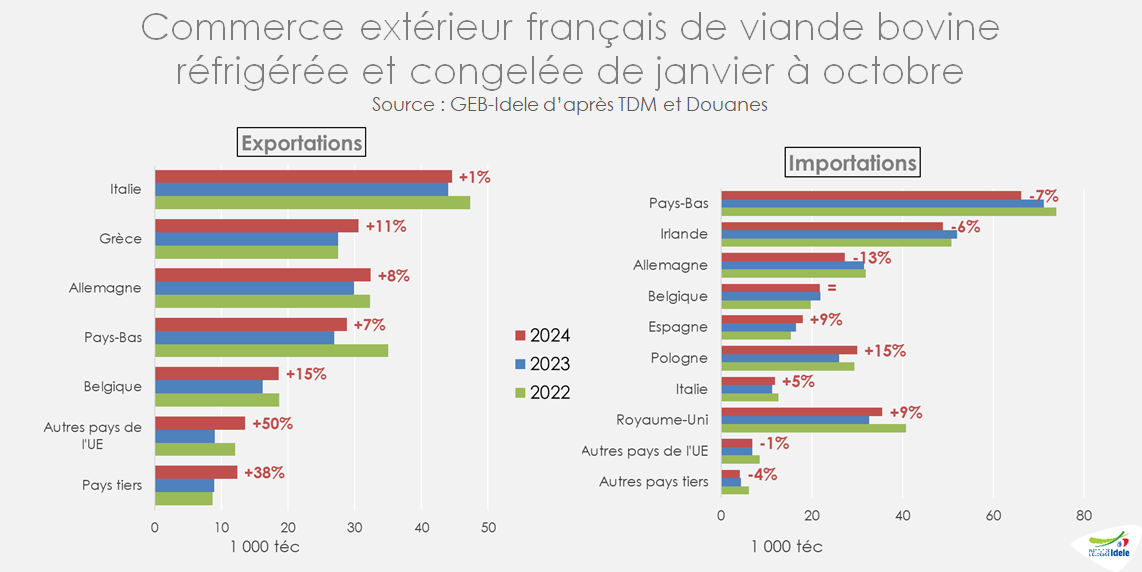

Sur les dix premiers mois de l’année, les exports français de viande bovine réfrigérée et congelée, uniquement, ont progressé de 11% (+18 000 téc) par rapport au bas niveau de 2023. Les envois cumulés progressaient légèrement vers l’Italie (+1% /2023 à 44 500 téc) et ont progressé vers toutes les autres destinations :

la Grèce (+11% à 31 000 téc),

l’Allemagne (+8% à 32 500 téc),

les Pays-Bas (+7% à 29 000 téc),

la Belgique (+15% à 18 500 téc).

De janvier à octobre, les importations de viande bovine réfrigérée et congelée, uniquement, se sont effritées de 1% /2023. Elles ont progressé depuis le Royaume-Uni (+10% /2023) à 31 000 téc (dont des volumes probablement ré-exportés ensuite) et depuis des fournisseurs à tarif attractif comme la Pologne (+15% à 30 000 téc) et l’Espagne (+9% à 18 000 téc). À l’inverse, les imports ont reculé depuis les fournisseurs historiques, aux plus gros volumes :

recul de 7% /2023 depuis les Pays-Bas à 66 000 téc),

recul de 6% depuis l’Irlande à 49 000 téc,

et recul de 13% depuis l’Allemagne à 27 000 téc.

Attention toutefois, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

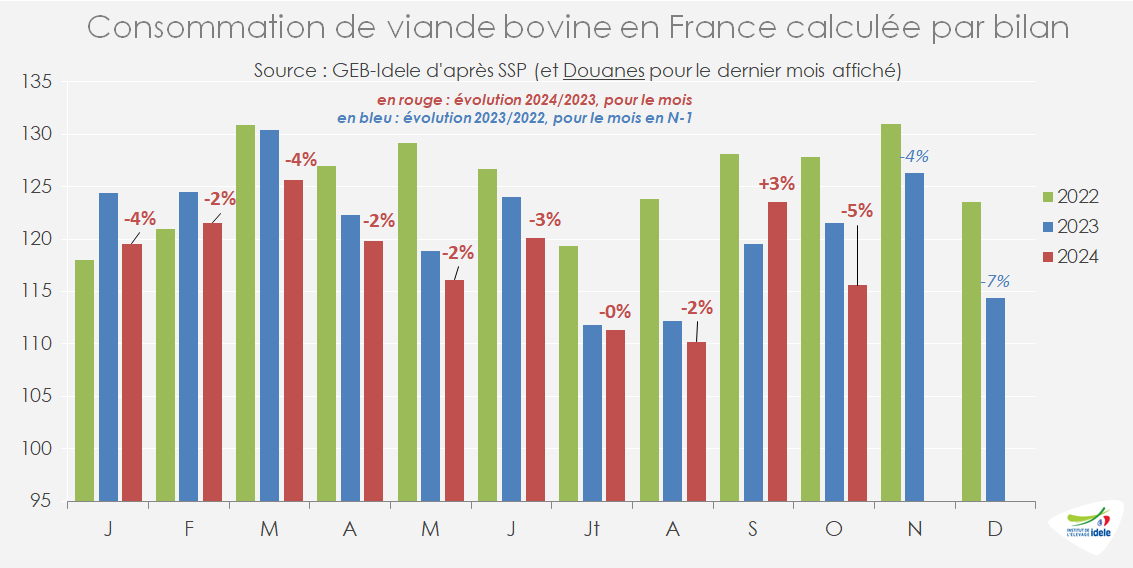

La consommation de viande bovine a reculé en octobre

En octobre, la consommation par bilan de viandes bovines a reculé de 5% comparé à 2023, après un bon mois de septembre (+3% le mois précédent). La légère progression des abattages CVJA (+1% ou +1 000 téc en octobre) n’a pas compensé l’appel d’air provoqué par les besoins en viande de l’UE (+26% d’exports ou +4 500 téc). L’évolution de l’inflation était pourtant restée modérée en octobre (+1,2% sur un an) ce qui aurait pu soutenir davantage la consommation.

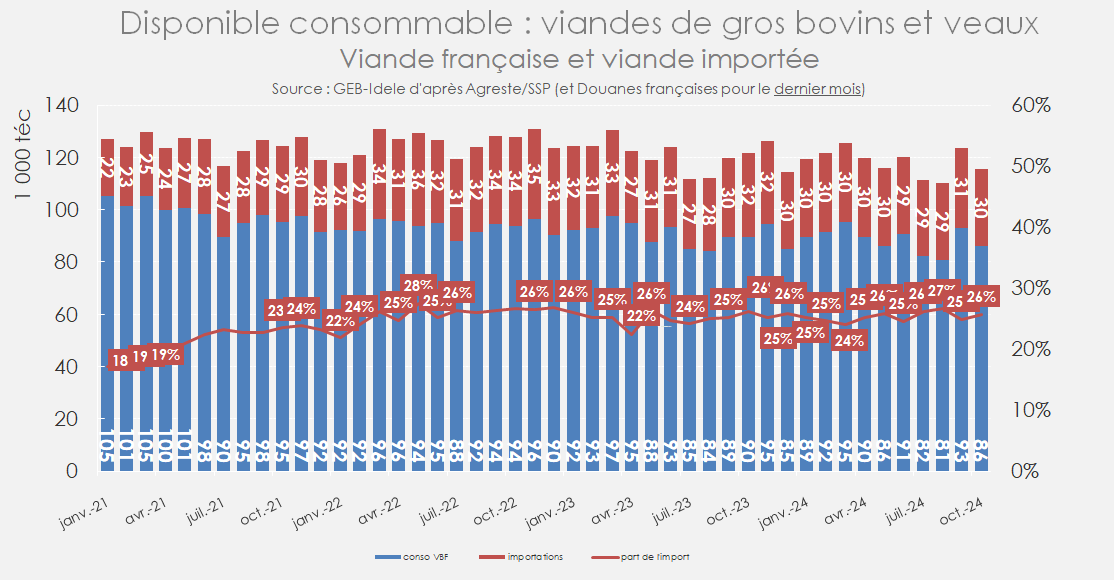

D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur du dernier mois, le disponible consommable s’est établi à 115 500 téc en octobre (-5% ou -5 000 téc), portant le cumul à 1 183 000 téc sur dix mois (-2,1% /2023).

La part d’import dans le disponible consommable a légèrement augmenté entre septembre et octobre, passant de 25% du consommable à 26%, une valeur cependant identique à octobre 2023. En cumulé de janvier à octobre 2024, la part d’import dans la consommation reste stable par rapport à 2023, à 25%.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Par ailleurs, depuis le Brexit début 2021, les statistiques douanières sont perturbées par l’organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas déduits ici.

En novembre l’inflation se poursuit à bas bruit

En novembre selon l’INSEE, l’inflation a un peu accéléré : l’indice des prix à la consommation (IPC) était en hausse de 1,3% sur un an, contre 1,2% en octobre. L’indice du prix des produits alimentaires frais a nettement ralenti sa hausse (+1,8% sur un an contre +4,5% un mois plus tôt) grâce notamment au ralentissement de la hausse du prix des légumes frais (+2,2% en octobre contre +9,1% un mois plus tôt). Le prix des services a augmenté de +2,3% sur un an comme le mois précédent. Le prix des énergies reculait sur un an (-0,7% mais moins fortement qu’en septembre : -2,0%). Enfin, le prix des biens manufacturés a reculé pour le 4e mois consécutif (-0,3%, et -0,2% un mois plus tôt).

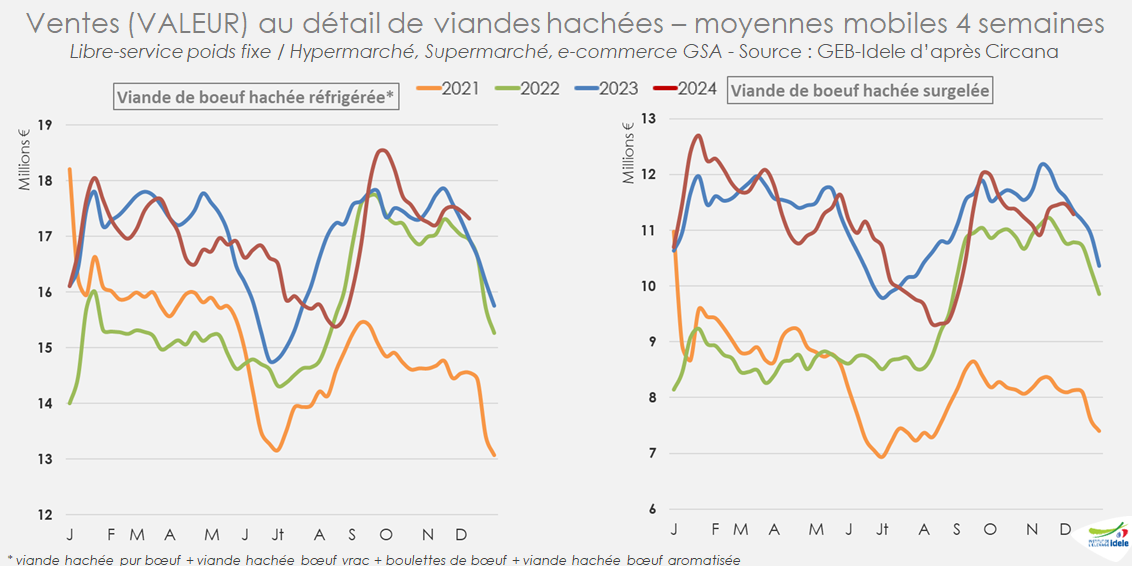

En novembre, les ventes de haché réfrigéré progressent, le surgelé est stable

Entre les semaines 45 et 49 (du 04/11 au 08/12/2024) les ventes de haché réfrigéré en libre-service dans les hypers et supermarchés français a progressé en valeur de 2% comparé à 2023, selon les données Circana. Les ventes en valeur de haché surgelé sont restées stables d’un an sur l’autre.

En cumul sur les 49 premières semaines de l’année, le chiffre d’affaires du haché réfrigéré était stable, celui du haché congelé reculait de -2% /2023, mais restait tout de même supérieur de 18% à 2022, du fait de l’effet de l’inflation sur le prix au kg du steak haché.

Viandes bovines » Femelles » Europe »

La vache irlandaise s’envole

Dernière révision le

Alors que la demande pour la viande de transformation ne faiblit pas, le marché européen manque de vaches de réforme. Les prix poursuivent leur hausse.

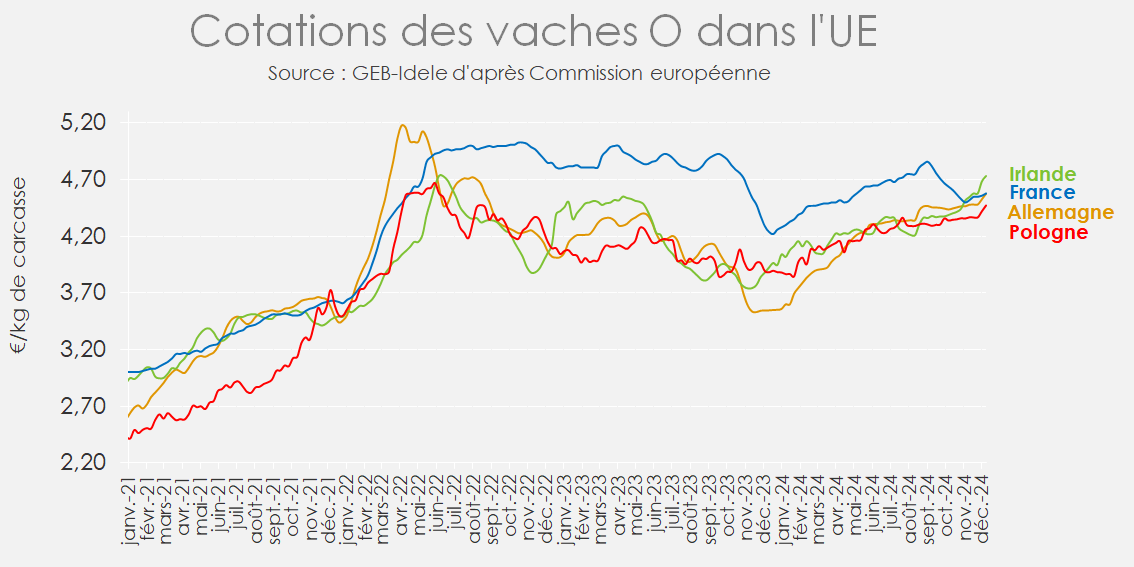

Les prix des vaches O à la hausse en Europe

À l’approche des fêtes de fin d’année qui devraient orienter les abatteurs sur des animaux de qualité, les prix des vaches de réforme poursuivent leur hausse. Non seulement, la demande européenne pour la viande de transformation reste forte, mais le manque global de bovins tire tous les prix à la hausse.

En 4 semaines, les cotations des vaches O ont gagné 6 à 20 centimes selon les États membres. La cotation irlandaise est à présent 15 centimes au-dessus de la française.

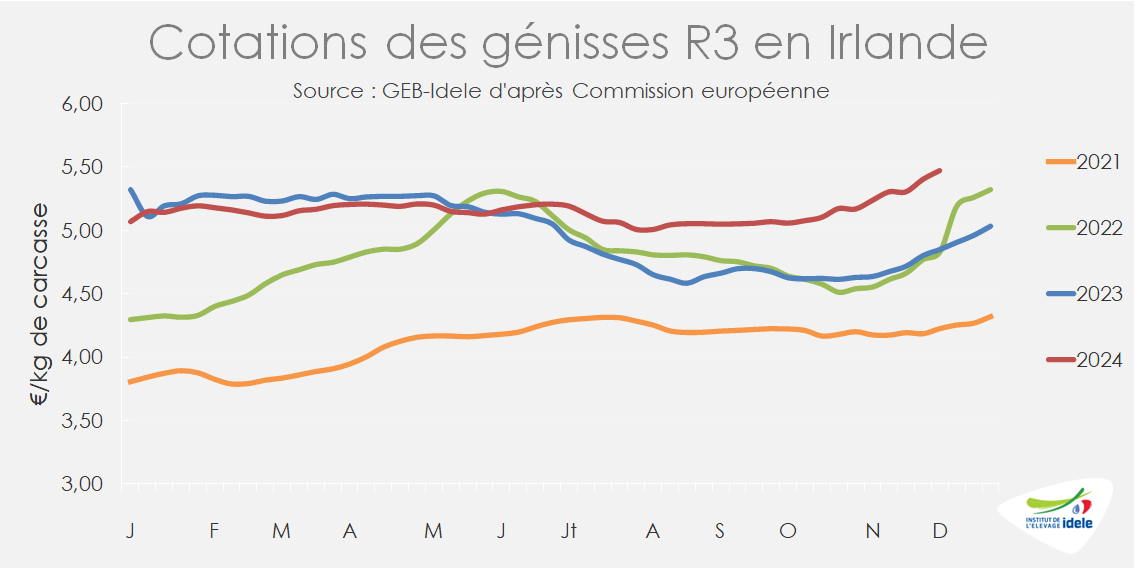

IRLANDE : les abatteurs dans les starting blocks

En Irlande, les abattages battent leur plein à l’approche des fêtes. La viande irlandaise est particulièrement sollicitée en Europe cette année car le marché manque de viande. Malgré un nombre de bovins à abattre qui n’est pas illimité, certains industriels prévoient de travailler jusqu’au 23 décembre et de reprendre dès le 27 décembre.

Ceci fait monter les prix des Prime Cattle (bœufs et génisses).

La cotation de la génisse R3 a atteint 5,47 €/kg carcasse début décembre (+13% /2023). D’après Irish Farmers Weekly, une génisse Angus sous cahier des charges était même payée 6,15 €/kg de carcasse en semaine 50.

Par ailleurs, les abattoirs ne tournant pas à pleine capacité et le marché européen étant aussi en demande de viande de transformation, les industriels sont aux achats pour les vaches de réforme… Et comme elles ne sont pas si nombreuses, les prix grimpent :

La vache O irlandaise cotait 4,73 €/kg de carcasse en semaine 49 (+21% /2023).

La même semaine, la vache R cotait 5,04 €/kg (+19%).

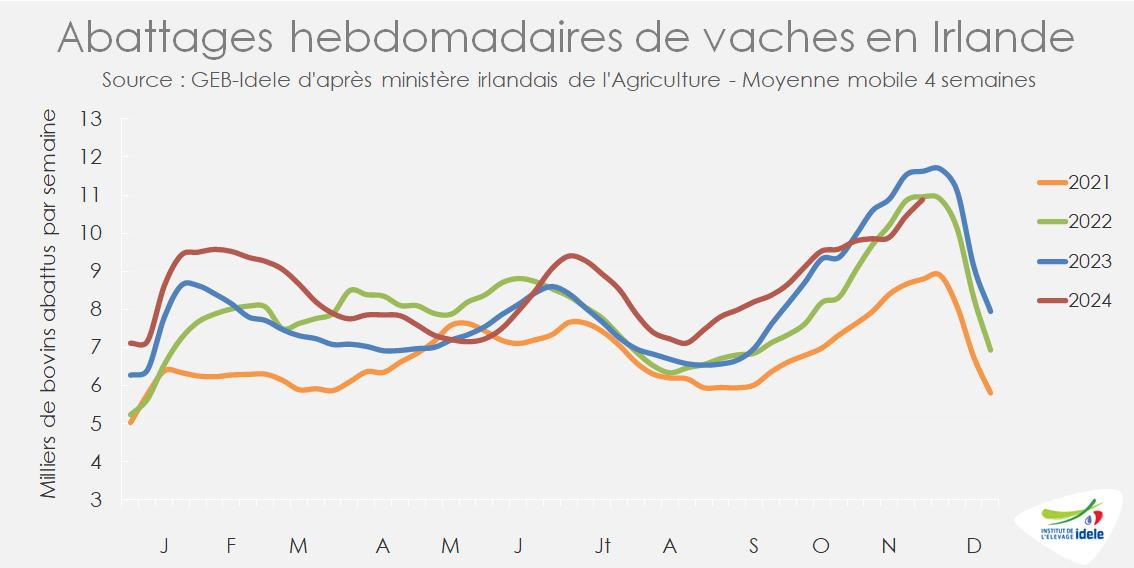

Les abattages de vaches ont été particulièrement dynamiques sur les neuf premiers mois de l’année en raison de mauvaises conditions météo. Les disponibilités à abattre sont à présent réduites, les éleveurs souhaitant conserver leur potentiel de production.

D’après les données hebdomadaires publiées par le gouvernement irlandais, les abattages de vaches sur les semaines 46 à 49 étaient en retrait de 7% par rapport à leur niveau de 2023.

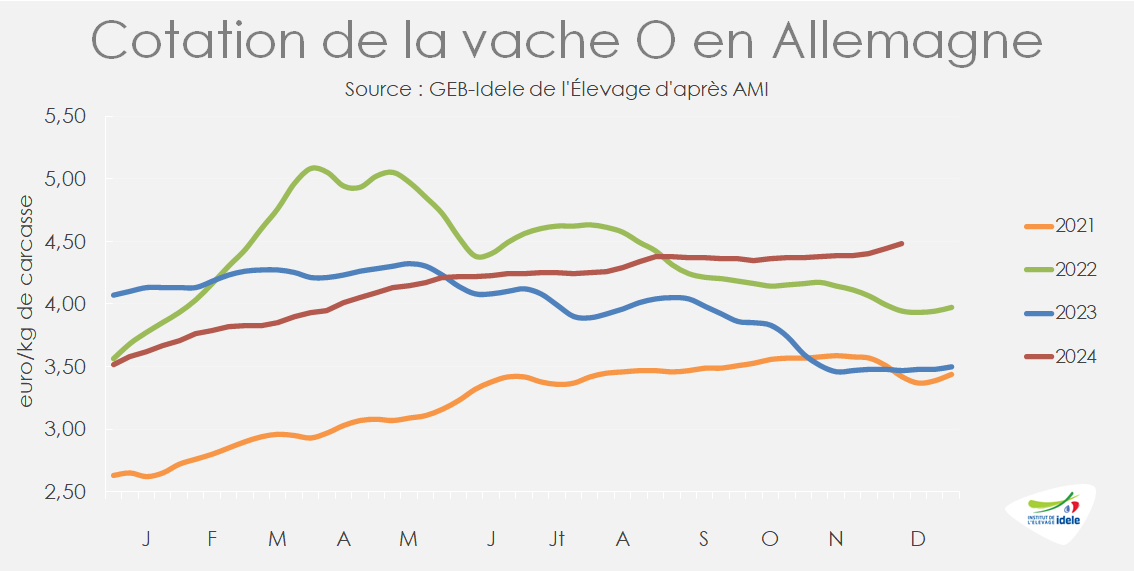

ALLEMAGNE : trop peu d’offre pour répondre à la demande

En Allemagne, les abattages de vaches sont limités par le nombre réduit de vaches dans le cheptel (l’enquête cheptel de mai enregistrant une baisse de 2,8% du nombre de vaches laitières) et par la bonne conjoncture laitière qui incite les éleveurs à conserver leurs vaches.

Sur les semaines 42 à 49, les abattages de vaches étaient en recul de 3% sur un an d’après l’indicateur hebdomadaire d’AMI.

L’offre ne suffit pas à répondre à la demande qui s’est nettement raffermie depuis l’an dernier. Les cours des vaches sont donc orientés à la hausse.

La vache O allemande cotait 4,48 €/kg de carcasse en semaine 49, soit +29% /2023.

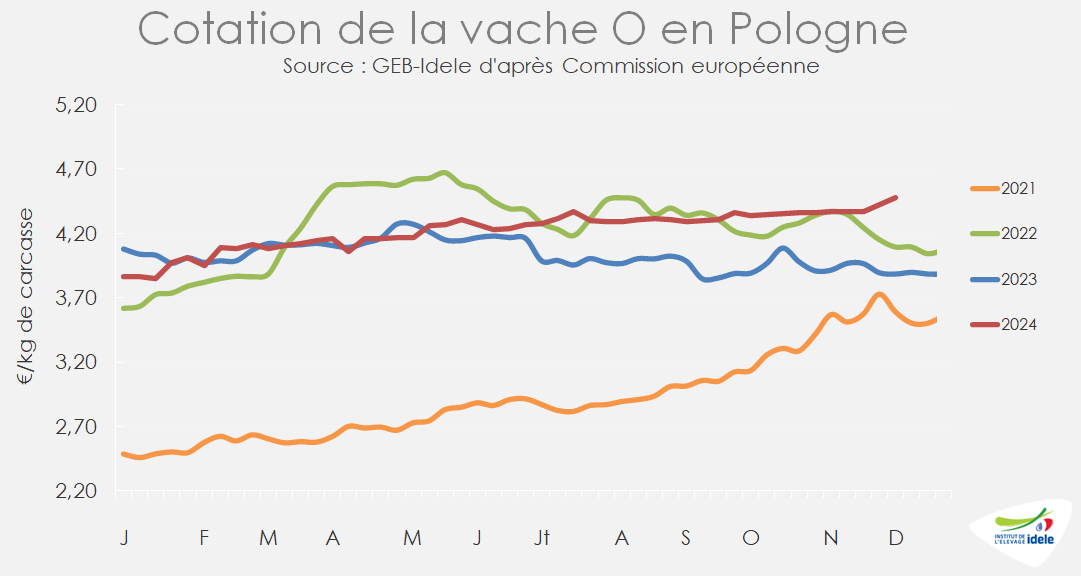

POLOGNE : prix en hausse

En Pologne, les prix des vaches restent soutenus par la forte demande européenne pour la viande transformée.

La cotation de la vache O a gagné 11 centimes en un mois pour grimper à 4,47 €/kg de carcasse en semaine 49 (+15% /2023).

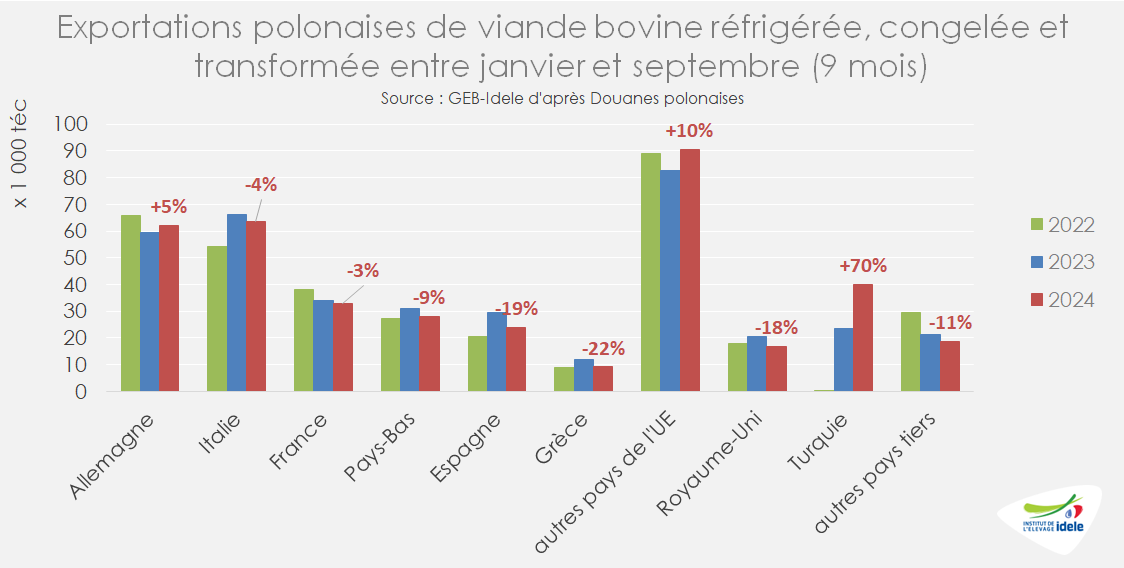

Les exportations polonaises de viande bovine ont totalisé 387 000 téc sur les neuf premiers mois de l’année, soit +2% /2023.

Les flux de viande bovine polonaise vers la Turquie ont atteint 40 000 téc, soit +70% /2023, en raison d’une plus grande ouverture du marché turc, le gouvernement souhaitant limiter la hausse du prix de la viande dans le pays. Il s’agit de viande de jeunes bovins, comme celle expédiée en Italie, Grèce et Espagne, vers lesquelles les volumes ont reculé faute de disponibilités. Les flux vers l’Allemagne sont par ailleurs repartis à la hausse, +5% à 62 000 téc, après une année 2023 morose. Ils ont légèrement baissé vers la France (-3% à 33 000 téc).

Viandes bovines » Maigre »

Demande élevée et offre limitée maintiennent la progression des prix des broutards

Dernière révision le

Les broutards français sont toujours très demandés sur le marché européen, tandis que les naissances ont continué de baisser au mois d’octobre.

Augmentation des cours des broutards

Les prix des broutards poursuivent leur hausse, liée à la diminution de l’offre et à la demande soutenue en France et en Europe. Ainsi, durant la semaine 50 :

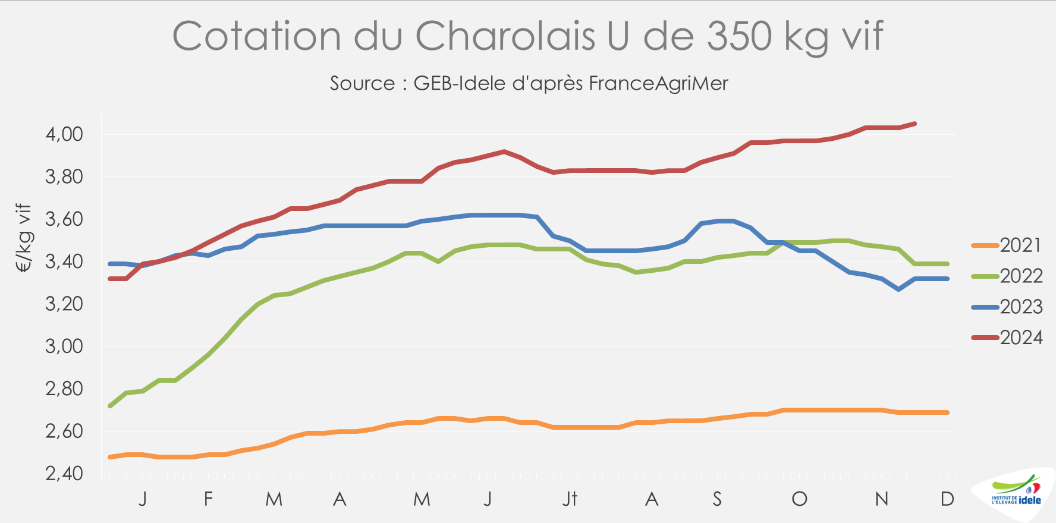

Le Charolais U de 350 kg cotait 4,05 €/kg (+73 cts/2023).

Le Charolais U de 450 kg 4,07 €/kg (+80 cts/2023) avec une hausse de 14 cts en quatre semaines.

Le Limousin E de 350 kg atteignait 4,20 €/kg (+40 cts /2023).

Le mâle croisé R de 300 kg se situait à 3,80 €/kg (+71cts /2023).

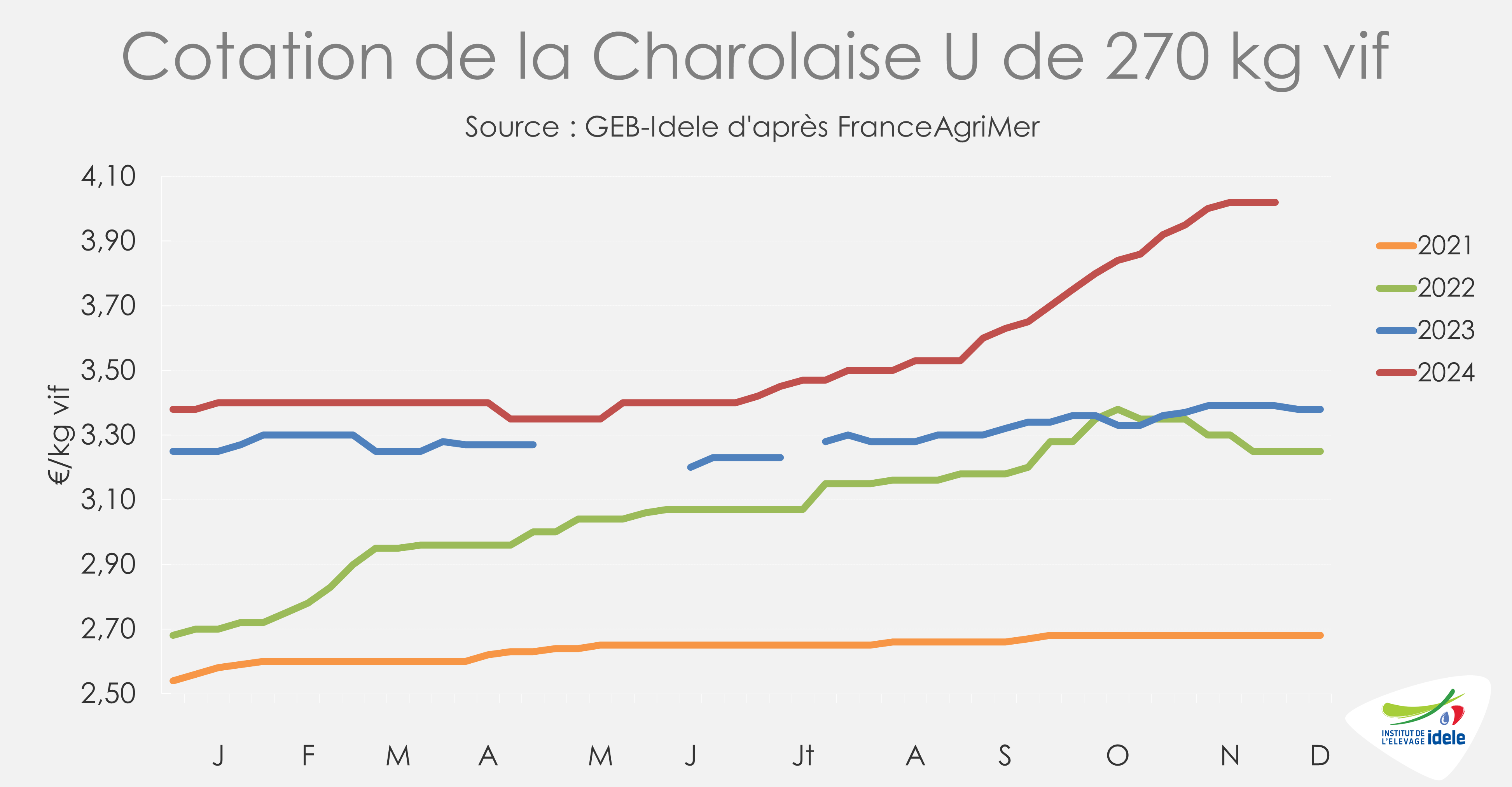

Sur les marchés, l’offre de femelles maigres restait très faible et leurs cotations affichaient de fortes hausses (+7 centimes en quatre semaines) pour s’établir en semaine 50 à :

3,95 €/kg pour la Charolais U de 270 kg (+63 cts /2023).

3,90 €/kg pour la Limousine E de 270 kg (+55 cts /2023).

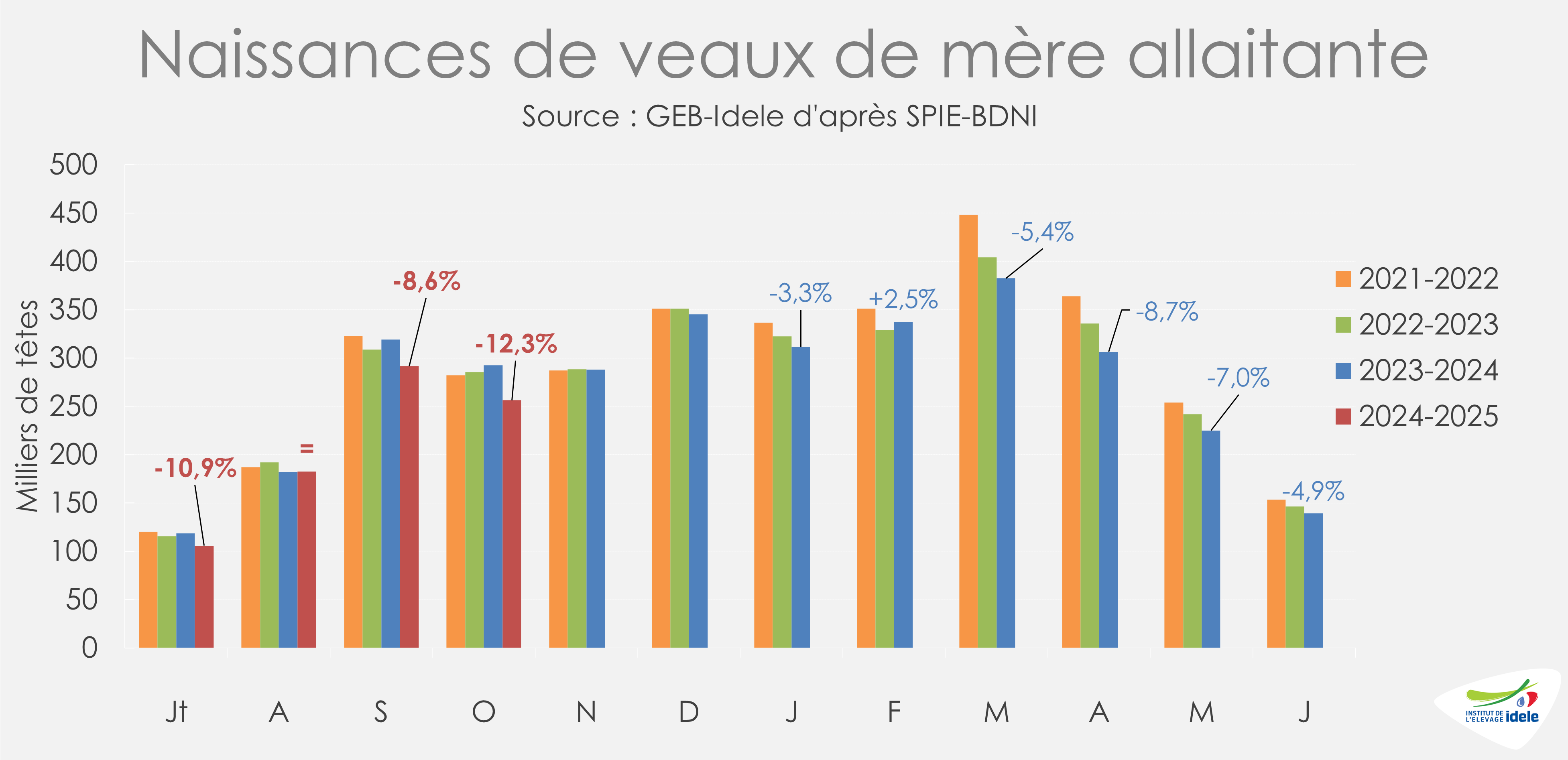

Chute marquée des naissances allaitantes en octobre

La tendance des dernières années, marquée par une augmentation des vêlages allaitants à l’automne, ne s’était pas confirmée en septembre 2024. Cela continue en octobre, avec seulement 256 000 veaux enregistrés (-12 % par rapport à septembre 2023). Conséquence de cette diminution, le cumul des naissances sur le début de la campagne (juillet-octobre) atteignait seulement 836 000 veaux (-76 000 par rapport à 2023). Sur l’ensemble de l’année (janvier-octobre), le total reculait de 153 000 têtes (-5,7 % par rapport à 2023), s’établissant à 2,539 millions de veaux.

Cette baisse pourrait être en partie due à la recrudescence des maladies vectorielles durant l’été et l’automne 2024 (FCO-3, FCO-8 et MHE), mais il semblerait qu’un décalage des mises à la reproduction lors de la campagne précédente soit également en cause. Une potentielle hausse des naissances en novembre et/ou décembre confirmera ou infirmera cela.

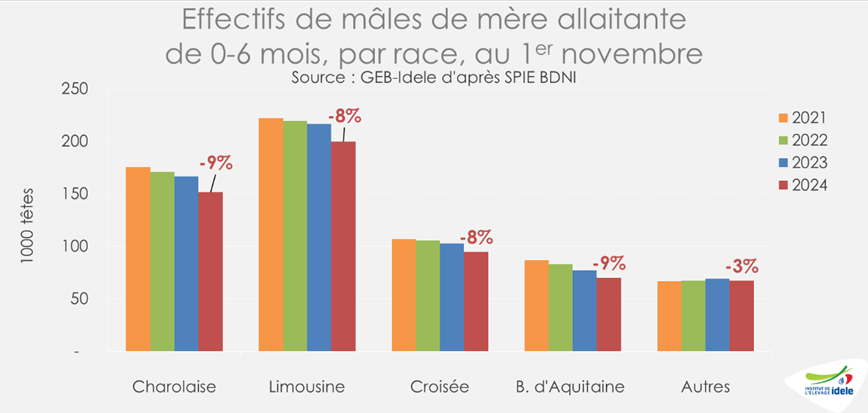

Stabilité des effectifs de mâles allaitants de plus de six mois

En conséquence de cette baisse des naissances, les effectifs de mâles allaitants de moins de six mois étaient en baisse de 8%/2023 au 1er octobre, à 583 000 têtes. Cette situation devrait affecter les effectifs disponibles pour les mises en place ou l’export début 2025.

Les mâles allaitants âgés de six à douze mois étaient moins impactés, avec 744 000 animaux recensés au 1er octobre (-2 % par rapport à 2023), en raison des naissances dynamiques de l’automne 2023 et de la réorientation d’une partie vers l’engraissement en France.

Baisse des exportations en octobre

Avec une offre limitée, l’augmentation des mises en place pour l’engraissement en France se fait au détriment des exportations. L’élargissement de la zone régulée pour la FCO-3 a également pesé sur les expéditions de bovins maigres. Entre les semaines 40 et 44 (01/10 au 03/11), 95 000 broutards ont été exportés, soit une baisse de 9 % par rapport à 2023 (-9 000 têtes).

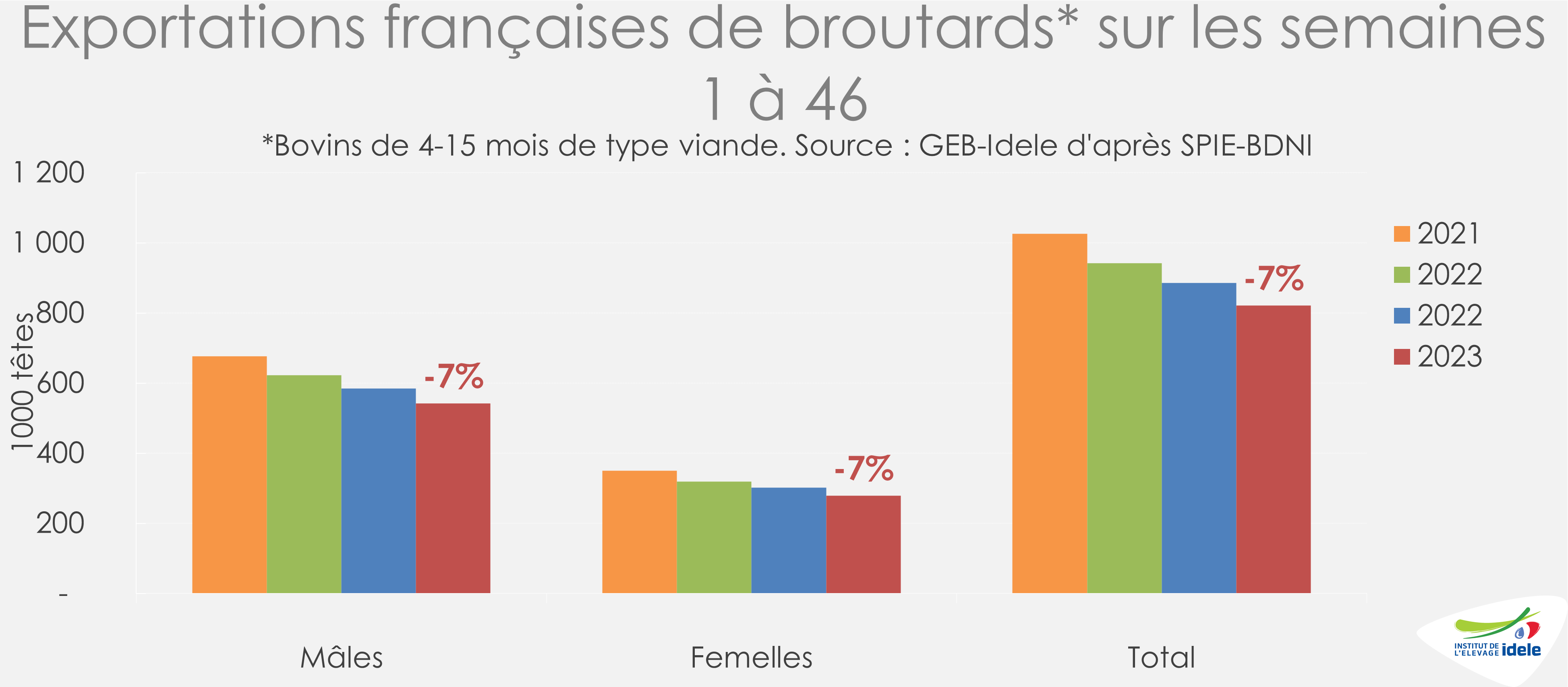

En cumul sur 46 semaines (jusqu’au 17 novembre), les exportations totalisaient 821 000 têtes (-7 % par rapport à 2023).

Les exportations de Charolais diminuaient de 13 % sur un an (234 000 têtes), tandis que les Limousins, désormais première race exportée, atteignaient 257 000 têtes (-6 % par rapport à 2023).

Baisse des envois de broutards lourds vers l’Espagne

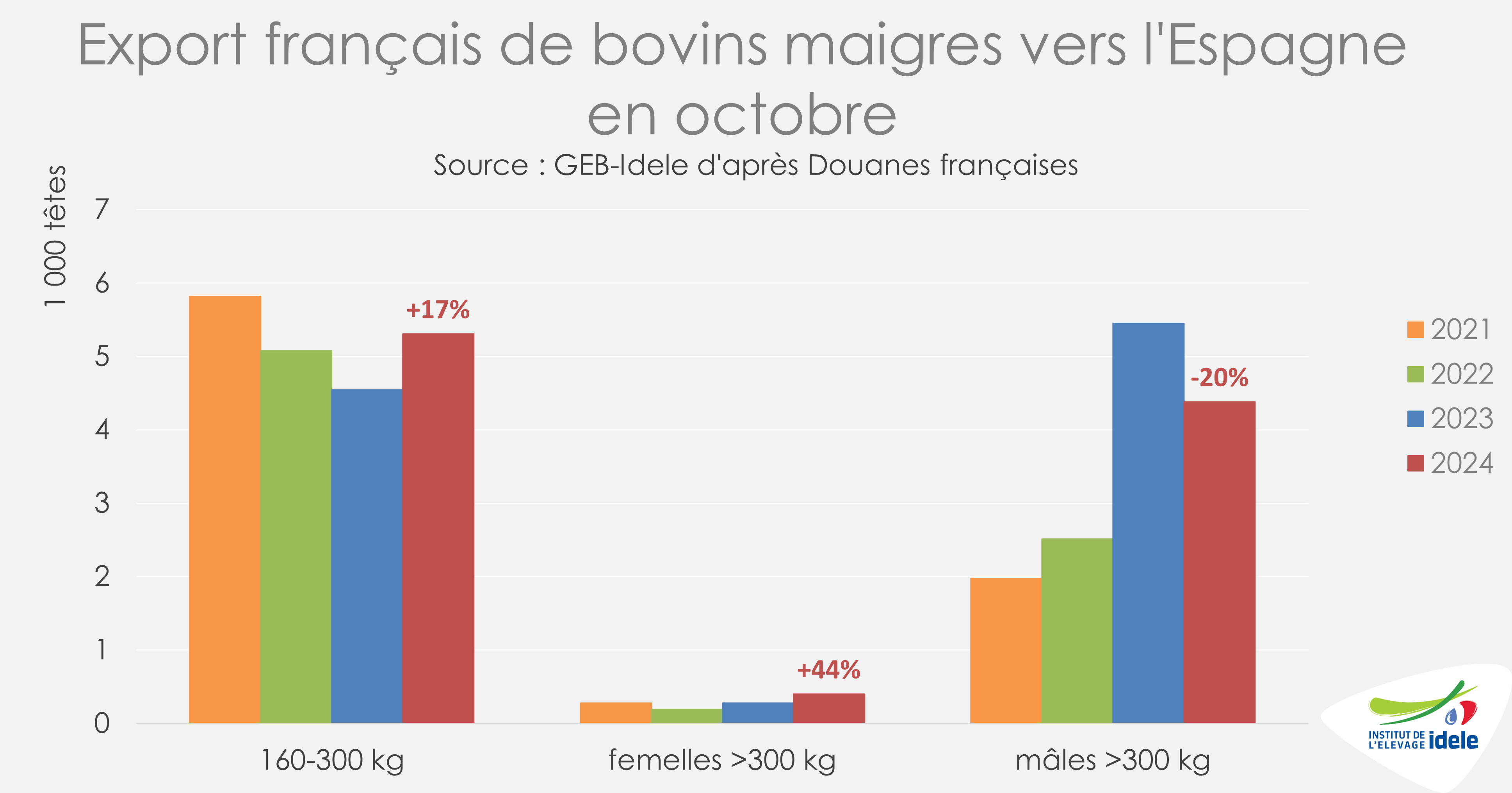

Au cours des mois précédents, en raison de l’épidémie de FCO-3, les engraisseurs espagnols se tournaient davantage vers des broutards lourds, plus rapides à engraisser. Cependant, en octobre, la tendance s’est inversée, avec 10 000 broutards exportés vers l’Espagne (-2% /2023) dont seulement 4 000 mâles de plus de 300 kg vifs (-20 % par rapport à 2023) et 5 000 broutards légers (+17%/2023).

Réduction des exportations sur les dernières semaines

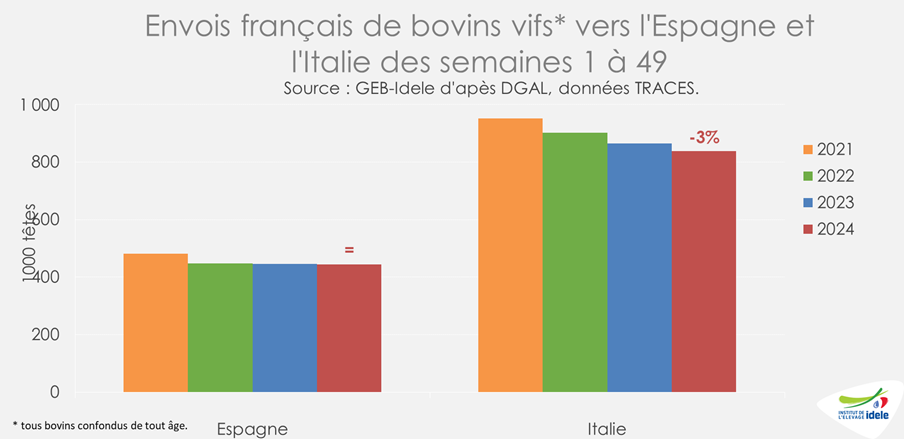

Selon la base TRACES, les exportations de bovins vivants toutes races et tous âges confondus ont diminué vers l’Italie et l’Espagne entre les semaines 45 et 49 (04/11 au 06/12) :

-9% vers l’Espagne avec 55 000 bovins,

-3% vers l’Italie avec 98 000 bovins.

En cumul depuis le début de l’année, 837 000 bovins ont été expédiés vers l’Italie (-3% par rapport à 2023), ainsi que 445 000 bovins vers l’Espagne (stable par rapport à 2023).

Viandes bovines » Veaux de boucherie »

La production française continue de reculer

Dernière révision le

Les abattages français de veaux étaient en recul sur les onze premiers mois de l’année comme depuis deux ans. À l’inverse, la production italienne enregistrait une hausse sur dix mois, et les abattages néerlandais se maintenaient sur neuf mois.

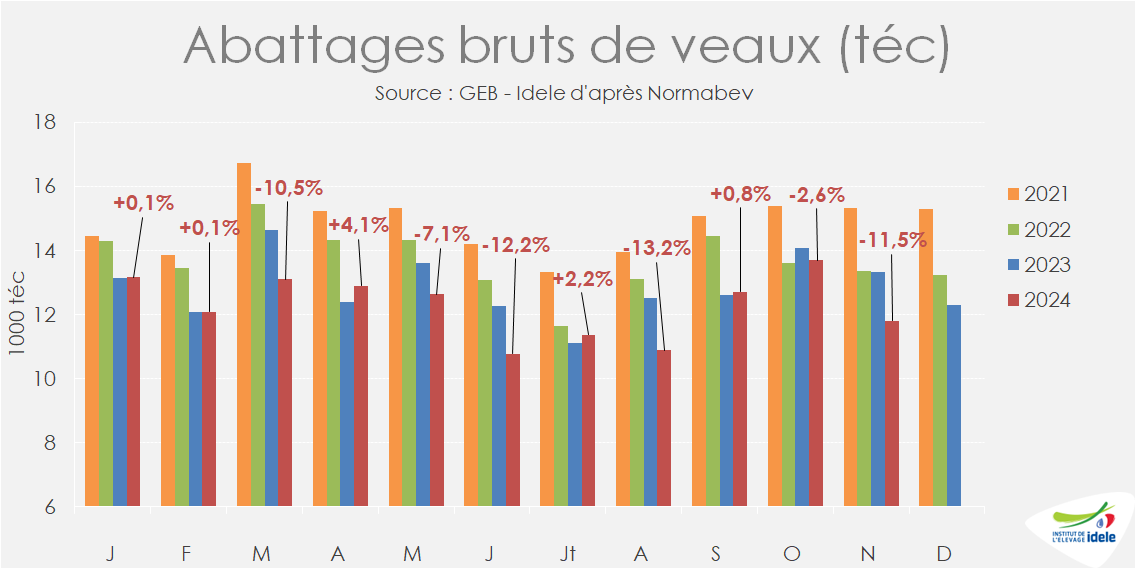

Baisse des abattages en France

Les abattages de veaux de boucherie étaient en net recul en novembre de 11% en têtes comparé à 2023. Cependant, 2024 étant une année bissextile, novembre 2024 comptait deux jours ouvrés de moins que novembre 2023, soit –10% de jours ouvrés. En retirant cet effet, les abattages étaient finalement presque équivalents d’un an sur l’autre.

Les abattages en tonnage enregistrent une baisse un peu plus importante en novembre (-11,5% à 12 000 téc), du fait d’un léger allégement des carcasses (146,9 kg en moyenne, soit -0,5 kg /2023), signe d’une bonne fluidité du marché.

En cumul sur onze mois, 924 000 veaux ont été abattus pour 135 000 téc, une baisse nette (-4,7% /2023) mais inférieure à celle des années précédentes.

D’après les opérateurs, le recul de l’offre amène les abatteurs à prioriser leurs clients. Ils servent en priorité les marchés de carcasse (boucheries et GMS) et limitent les ventes aux marchés catégoriels, en particulier la RHD.

Hausse saisonnière des cours

Les cours des veaux de boucherie poursuivaient leur hausse saisonnière début décembre à un niveau supérieur à celui des années précédentes, témoignant du manque de veaux à abattre. Toutefois, les cours ne s’envolent pas pour autant, le marché français restant sous la pression des importations de veau, en particulier des Pays-Bas.

Toutes les cotations étaient ainsi en hausse :

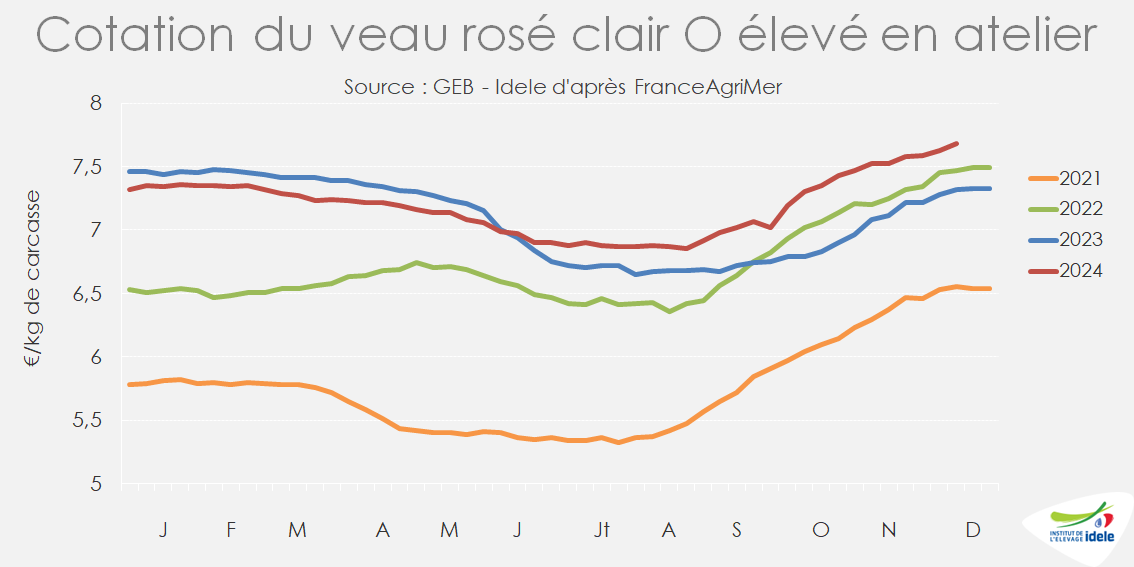

en semaine 50, le veau rosé clair O élevé en atelier cotait 7,68 €/kg (+6% /2023, +21 cts en quatre semaines),

le cours du veau rosé clair R élevé en atelier s’établissait à 7,86 €/kg (+6% /2023, +20 cts en quatre semaines),

En moyenne sur les semaines 47 à 50, la cotation veau rosé clair U élevé au pis atteignait 10,09 €/kg (+5% /2023, +10 cts en quatre semaines).

Prix des moyens de production globalement stables

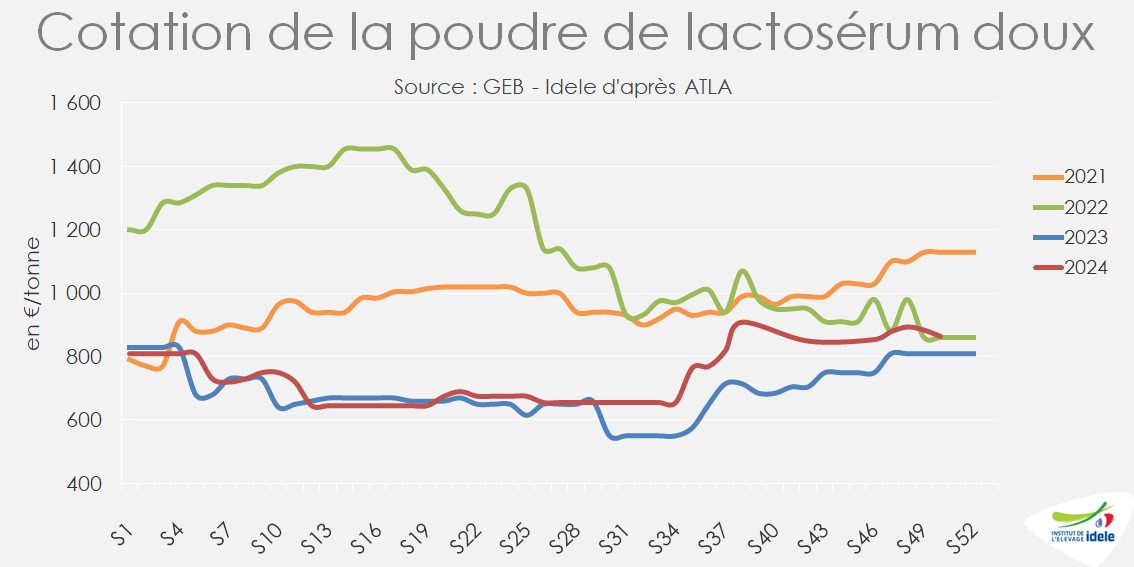

Les indices de coût alimentaire pour les ateliers de veau de boucherie étaient globalement stables à l’automne 2024. Les prix des matières premières lactées étaient cependant en hausse fin novembre.

En semaine 48, le cours de la poudre de lactosérum doux s’établissait à 895 €/t d’après ATLA, en hausse de 10% sur un an mais relativement stable depuis mi-septembre. L’IPAMPA aliments d’allaitement pour veaux suivait une tendance similaire, avec une légère augmentation (+1%) en octobre pour atteindre 133 points, un niveau proche de l’année dernière (+1% /2023).

L’IPAMPA autres aliments pour veaux (aliments fibreux) était en recul à 129 points (-6% /2023, -14% /2022), reflet de la baisse des cours des céréales.

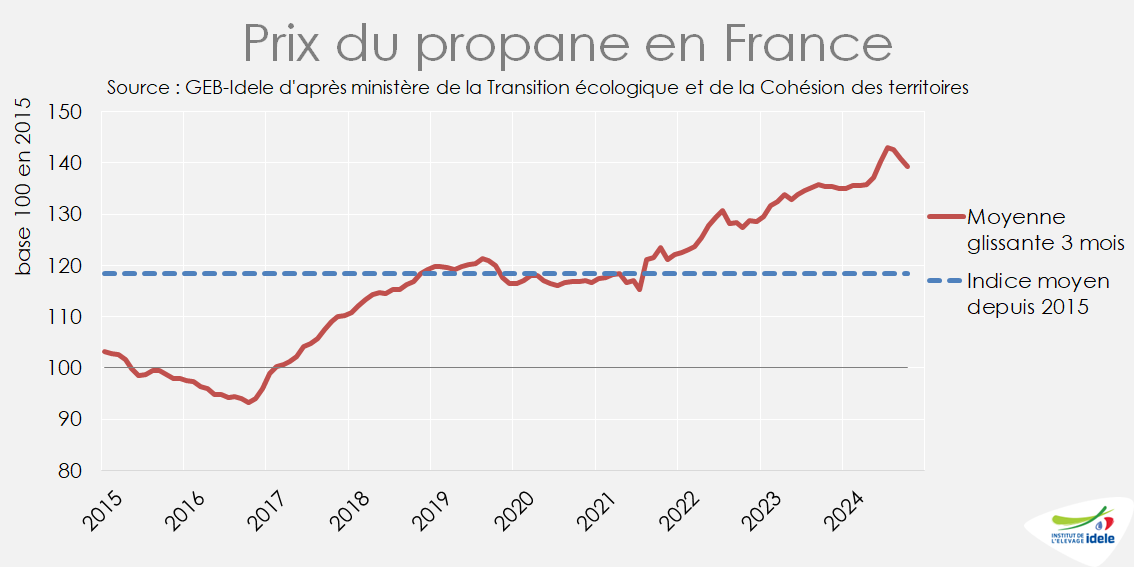

Après un pic à l’été, le cours du propane était en baisse en octobre par rapport à septembre, mais toujours supérieur à sa valeur de l’an passé (+2% /2023). Il reste également nettement au-dessus de son niveau d’avant la guerre en Ukraine (+16% /2019).

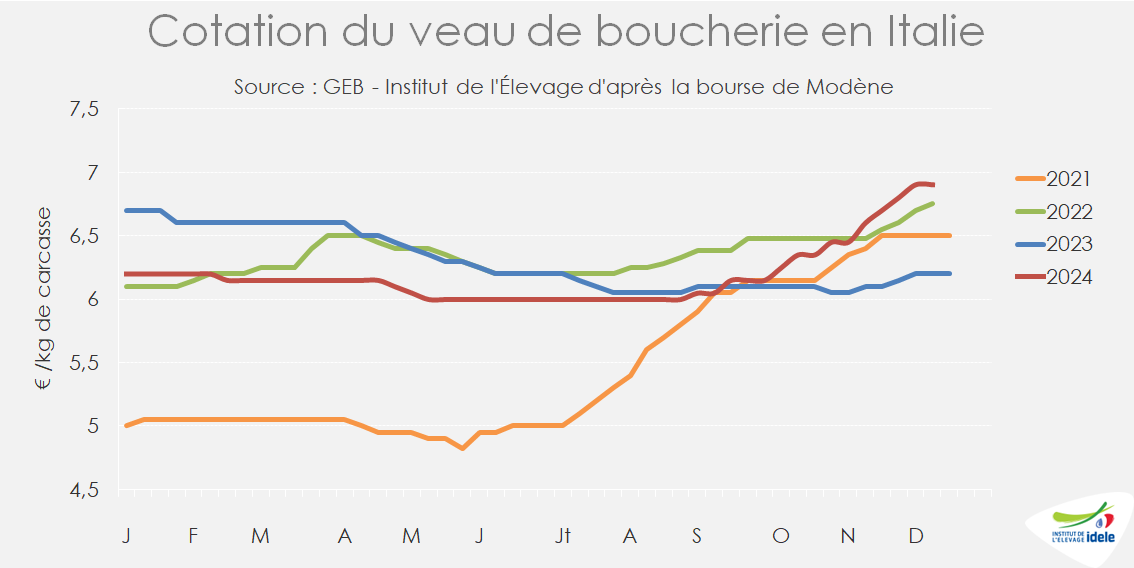

Abattages en hausse en Italie

Les abattages de veaux en Italie étaient en nette hausse à l’automne.

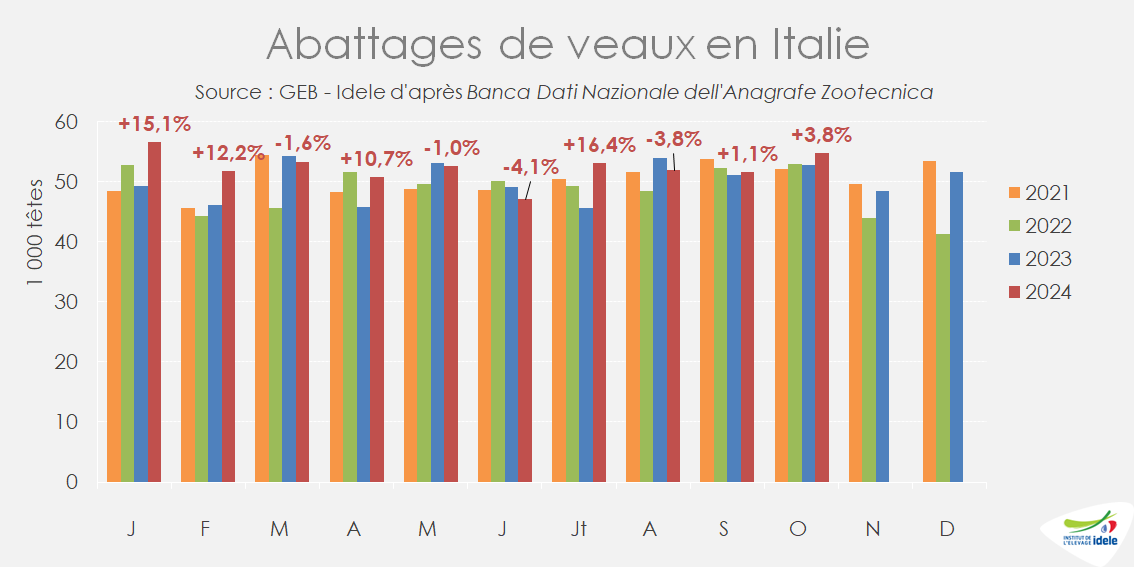

En octobre, 55 000 veaux ont été abattus en Italie d’après l’Anagrafe Nazionale Zootecnica, en hausse de 3,8% sur un an. En cumul sur dix mois, l’augmentation est plus nette encore, avec 523 000 veaux abattus (+4,5% /2023, +5,3% /2022).

Début décembre, les cours des veaux italiens poursuivaient leur hausse saisonnière, dépassant leurs bons prix de 2022.

La cotation du veau de boucherie italien a pris 80 centimes entre mi-septembre et mi-décembre et s’établissait à 6,90 €/kg de carcasse en semaine 49, un niveau proche de 2022 (+2%) et nettement supérieur à 2023 (+11%).

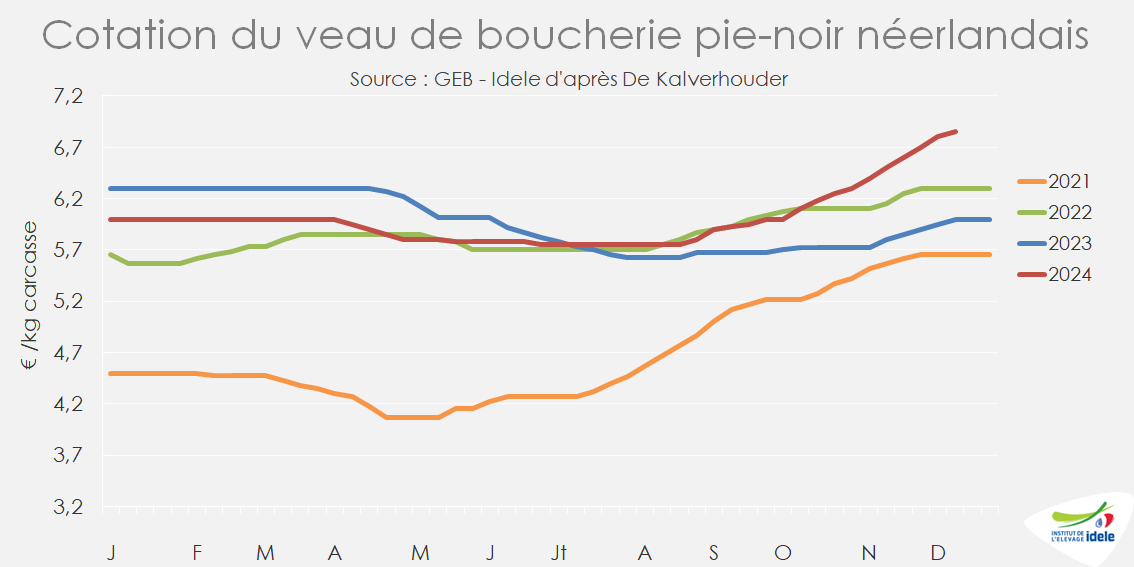

Nette hausse des cours aux Pays-Bas

La demande ferme en viande de veau à l’échelle européenne tire les cours néerlandais à la hausse.

En semaine 50, le veau de boucherie pie-noir cotait ainsi 6,85 €/kg de carcasse, après une nette progression de 90 cts depuis mi-septembre. Son niveau actuel est nettement au-dessus des valeurs historiques (+14% /2023, +9% /2022).

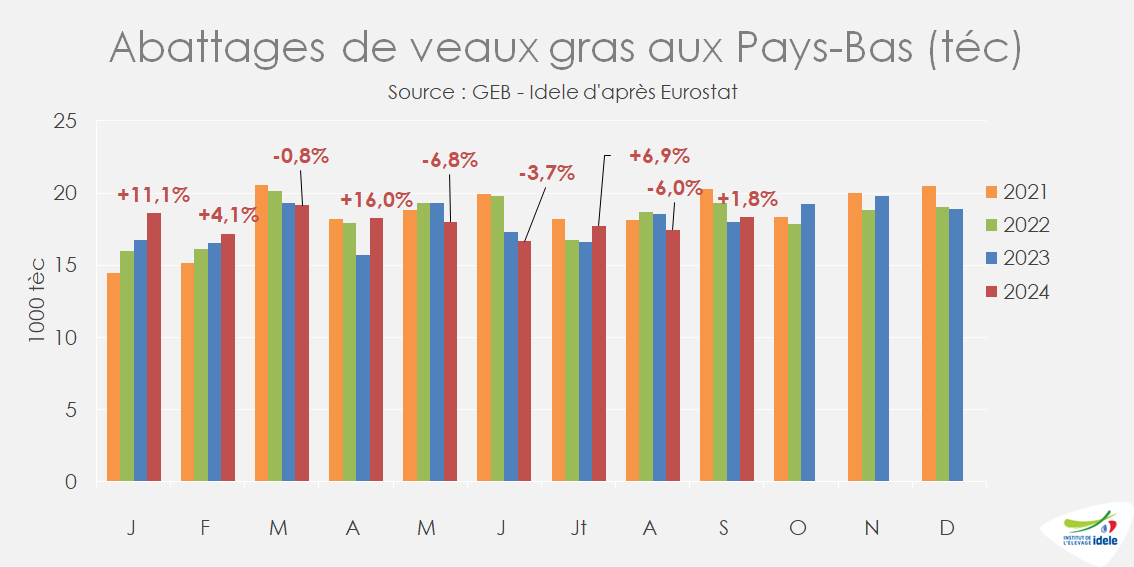

La production néerlandaise de viande de veau était en hausse en septembre, avec 116 000 veaux abattus pour 18 000 téc (+1,8% /2023).

En cumul sur neuf mois, le seuil du million de veaux est franchi, avec 1,033 million de veaux abattus, un niveau égal à 2023.

Viandes bovines » Veaux laitiers »

Hausse précoce des cours faute d’offre

Dernière révision le

La baisse des naissances dans un contexte de FCO tire les cours des jeunes veaux laitiers à la hausse.

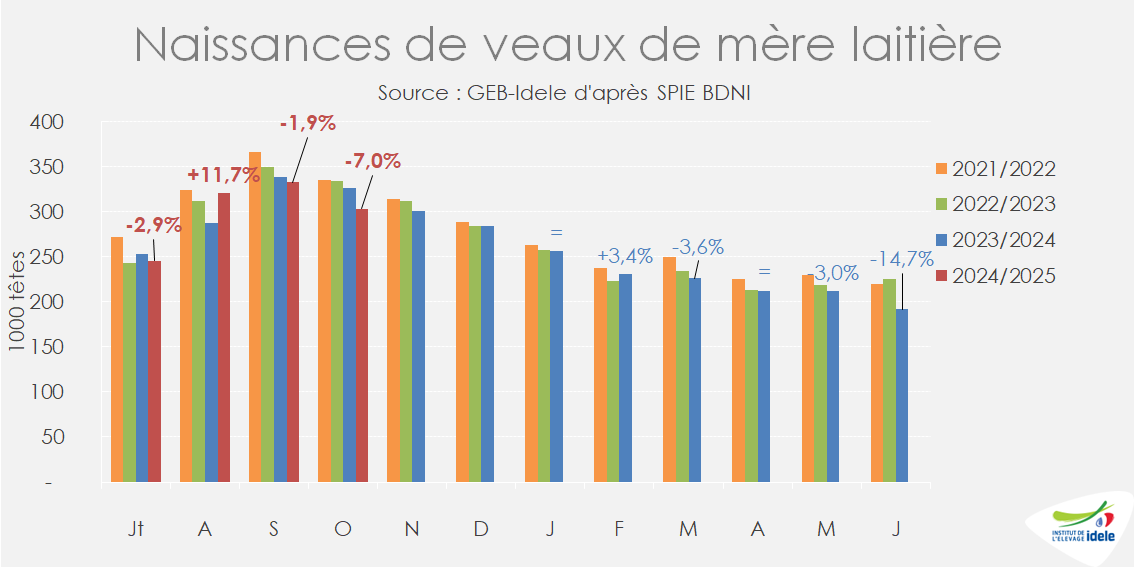

Recul des naissances

Les naissances de veaux laitiers étaient en forte baisse en octobre, de 7%, soit -23 000 têtes par rapport à 2023.

La baisse des naissances en juin, probablement due à des problèmes de fertilité en lien avec les vagues de chaleur de septembre 2023, avait été rattrapée par les vêlages dynamiques d’août. La baisse des vêlages en octobre est concomitante à l’extension de la FCO-3 dans la moitié Nord de la France, maladie connue pour entraîner des avortements sur les femelles gestantes. Par ailleurs, une baisse des IA premières sur génisses laitières a été constatée en janvier 2024. Le recul des naissances est donc probablement lié à la fois à la FCO-3 et à des choix des éleveurs. Ce recul ne pourra donc sans doute pas être totalement rattrapé dans les mois qui viennent.

Depuis le début de la campagne 2024-2025, les naissances de veaux laitiers totalisent 1,202 millions de têtes, soit 3% de moins qu’au début de la campagne précédente.

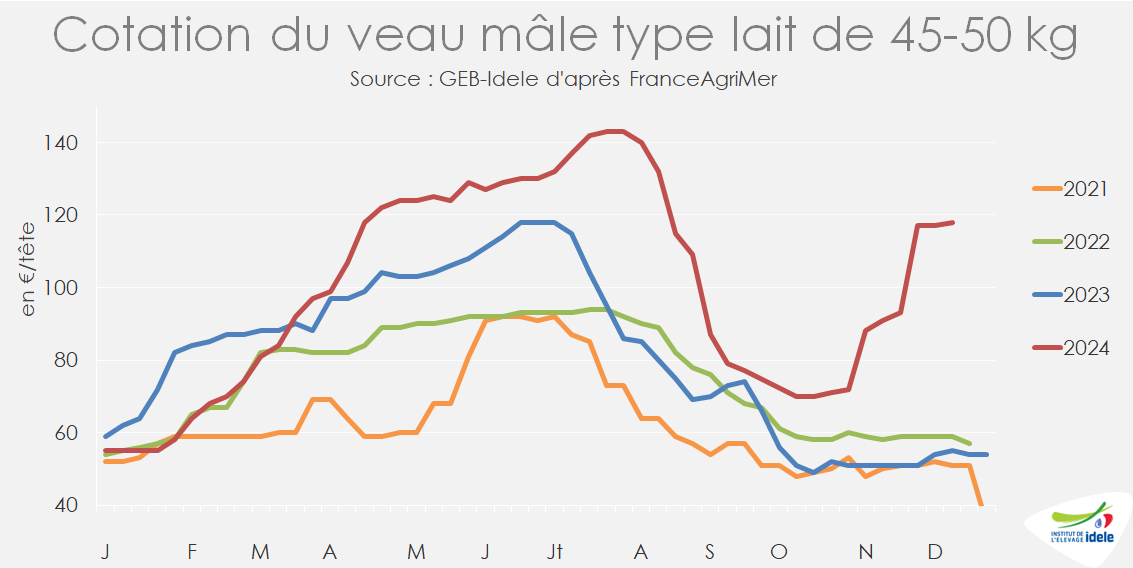

Inédite hausse automnale des cours

Conséquence de la baisse de l’offre, les prix des veaux laitiers ont connu une croissance inédite à cette période de l’année.

En semaine 50, le veau laitier de 45-50 kg cotait 118 €/tête, un prix deux fois supérieur à son niveau de l’année dernière. Les cours semblent tout de même s’être relativement stabilisés depuis la semaine 48 après leur envolée de novembre.

Recul des exportations

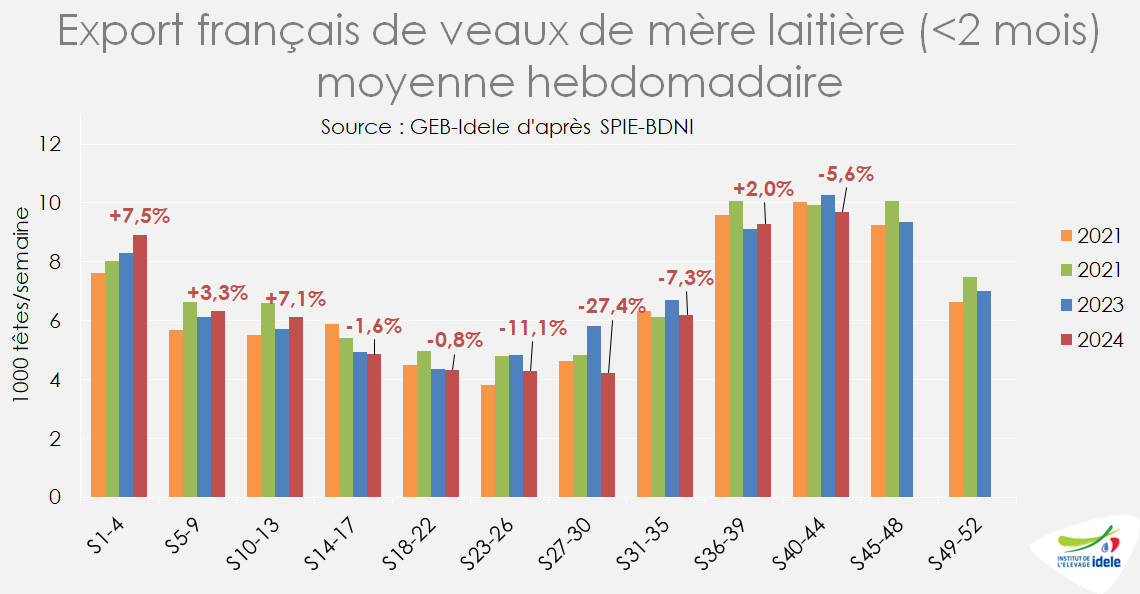

Les exportations de jeunes veaux ont fortement reculé en octobre, faute de disponibilité suffisante en animaux.

En octobre (semaines 40 à 44), 49 000 veaux laitiers de moins de deux mois ont été exportés, soit une baisse de 5,6% /2023. En cumul sur l’année, le recul est moins prononcé grâce à un début d’année dynamique, avec 284 000 veaux exportés sur dix mois (-2,9% /2023).

Les mois où les exportations reculent le plus sont toujours corrélés aux mois de baisse des naissances : juin et juillet (semaines 23 à 30) et octobre (semaines 40 à44) ont ainsi connu les plus fortes contractions des envois.

L’Espagne reste la destination de 89% des veaux laitiers français (cumul janvier-octobre), et demeure aux achats du fait d’un marché méditerranéen de la viande bovine très dynamique (voir notre article Tendances sur les jeunes bovins en Europe).

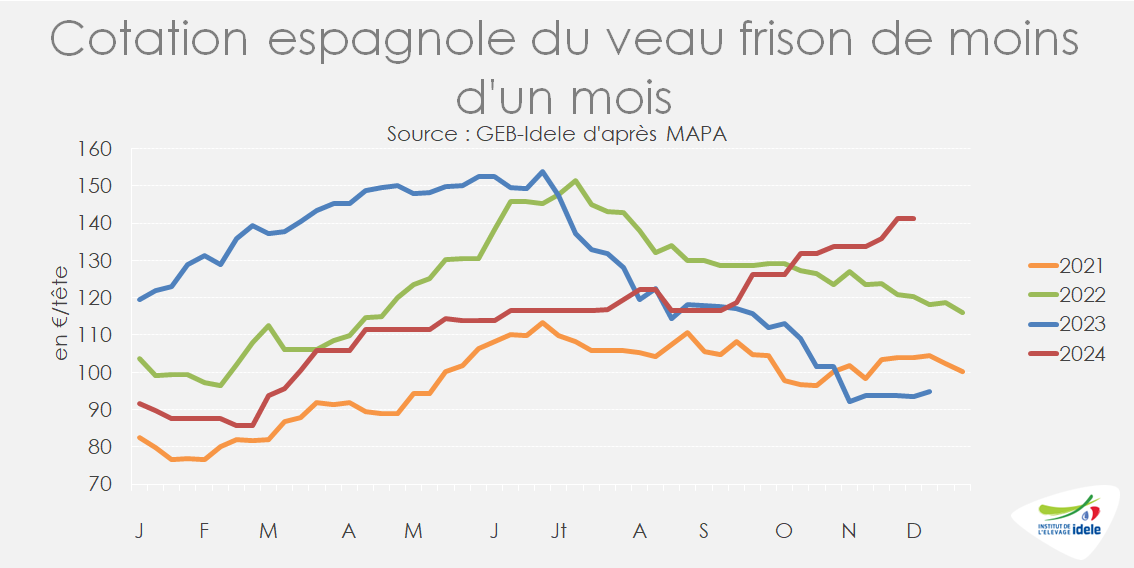

Hausse des cours espagnols

L’offre très limitée conjuguée à une demande dynamique tire à la hausse les cours des veaux laitiers espagnols.

La cotation espagnole du veau frison de moins d’un mois a gagné 25 € entre mi-septembre et mi-décembre, pour s’établir à 141 € /tête, soit 50% de plus que l’année dernière.