Le recul global de l’offre en France et en Europe conduit à des hausses de cours, y compris pour les catégories dont les prix sont habituellement orientés à la baisse à cette période de l’année.

Les cours des jeunes bovins et des veaux gras progressent à l’approche des fêtes de fin d’année, d’autant que les pays tiers méditerranéens sont eux aussi aux achats. Les cours des vaches allaitantes se maintiennent à de hauts niveaux et ceux des vaches laitières convergent entre États membres, signe d’un manque d’offre sur le marché européen.

Les broutards se renchérissent toujours, l’offre en baisse devant se répartir entre engraisseurs français, italiens et espagnols. Les prix des veaux laitiers repartent à la hausse ce qui n’arrive jamais à cette période de l’année, les vêlages d’automne étant en nette baisse probablement du fait du contexte sanitaire.

Viandes bovines » Gros bovins » France »

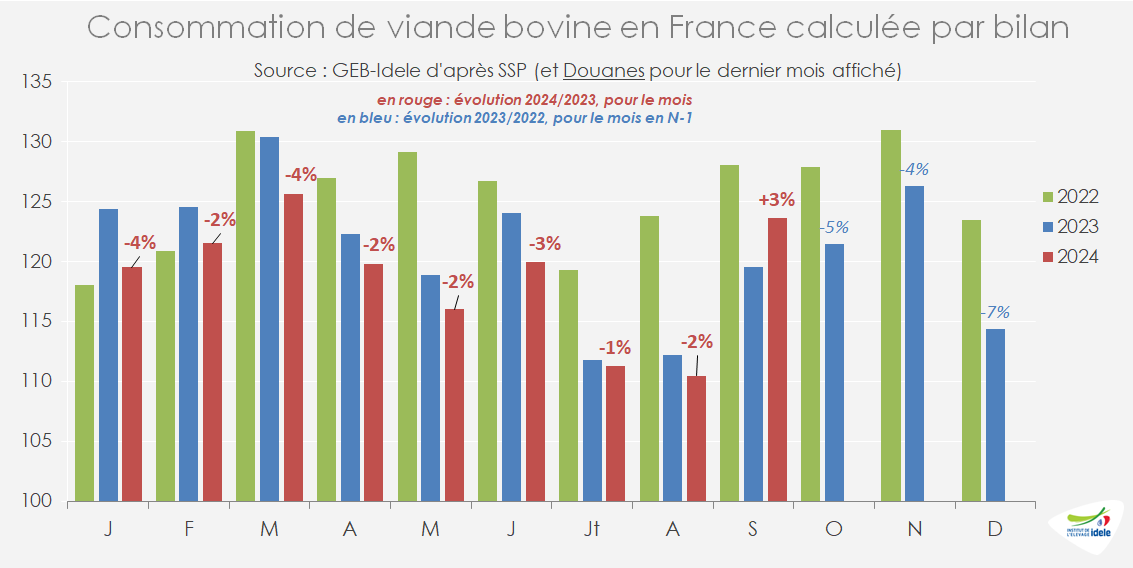

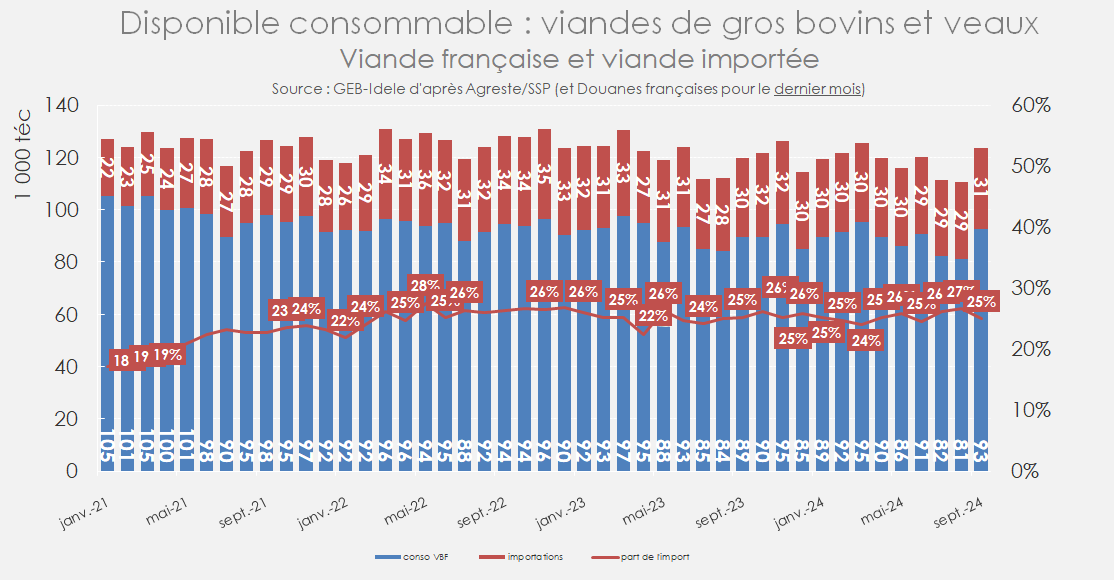

Rebond de la consommation en septembre

Dernière révision le

La consommation par bilan de viande bovine a progressé en septembre grâce aux abattages dynamiques et au ralentissement de l’inflation, malgré une hausse des exportations.

La consommation de viande bovine est remontée en septembre

Au global, les abattages CVJA avaient augmenté en septembre (+7% /2023 ou +7 000 téc) permettant aux exports de bondir (+21% ou +3 500 téc) tout en conservant des volumes pour la demande intérieure. D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur du dernier mois, le disponible consommable s’est établi à 123 500 téc. La décrue de l’inflation sur un an en septembre a participé à l’embellie de la consommation.

Grâce à la hausse des abattages en France, la part d’import dans le disponible consommable est revenue à 25% en septembre, contre 27% en août. En cumulé de janvier à septembre 2024, la part d’import dans la consommation reste stable par rapport à 2023, à 25%.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Par ailleurs, depuis le Brexit début 2021, les statistiques douanières sont perturbées par l’organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas déduits ici.

Légère accélération de l’inflation en octobre

En octobre selon l’INSEE, l’inflation a réaccéléré : l’indice des prix à la consommation harmonisé au niveau européen (IPCH) était en hausse de 1,6% sur un an, contre 1,4% en septembre. L’indice du prix des produits alimentaires frais, a progressé (+4,5% sur un an, contre +2,6% un mois plus tôt) avec cependant un recul du prix de l’ensemble des viandes (-1,4% sur un an) notamment grâce à la volaille. Le prix des énergies a reculé sur un an, mais moins vite que le mois précédent (-2,0% ce mois-ci sur un an, contre -3,3% un mois plus tôt) ce qui participe aussi à la reprise de l’inflation. La hausse du prix des services se poursuit doucement (+2,3% sur un an, après +2,4% un mois plus tôt) tandis que les prix des biens manufacturés ont reculé pour le troisième mois consécutif (-0,2%, et -0,3% un mois plus tôt).

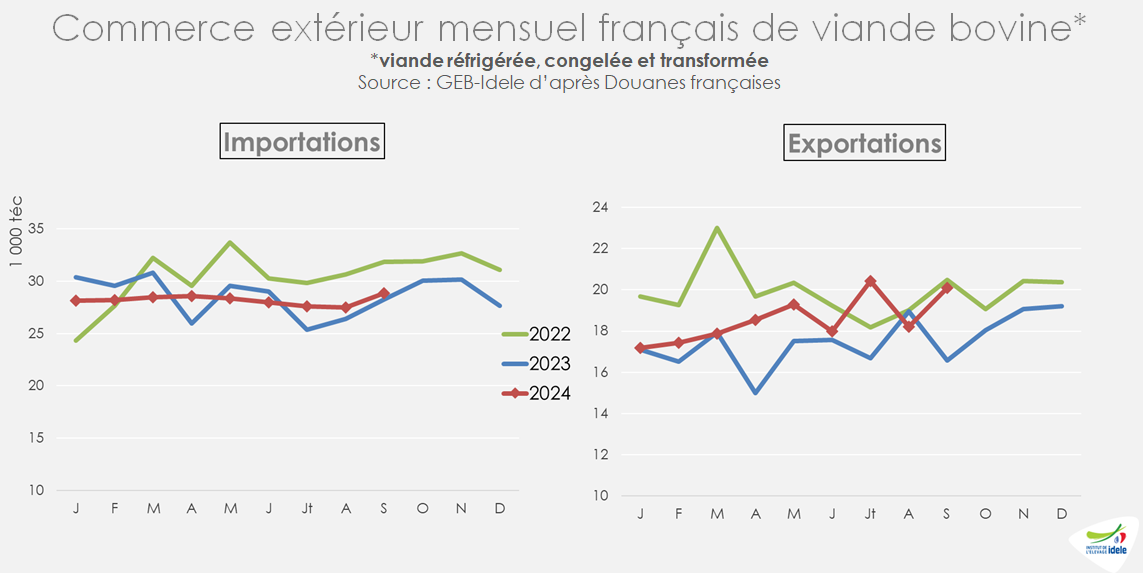

Exports boostés par les abattages de JB et la demande en UE

En septembre, les imports totaux de viande bovine réfrigérée, congelée et transformée, ont peu progressé (+2% ou + 600 téc, à 29 000 téc) et reculaient par rapport à 2022 (-9%). Ces imports totaux cumulés sur 9 mois se sont montés à 254 000 téc (-1% /2023).

Les exports totaux de viande bovine en septembre ont, eux, bondi de 21% /2023 (+3 500 téc) atteignant 20 000 téc. Cela porte les exports cumulés de viande réfrigérée, congelée et transformée à 167 000 téc (+9% 23023 ou +13 000 téc).

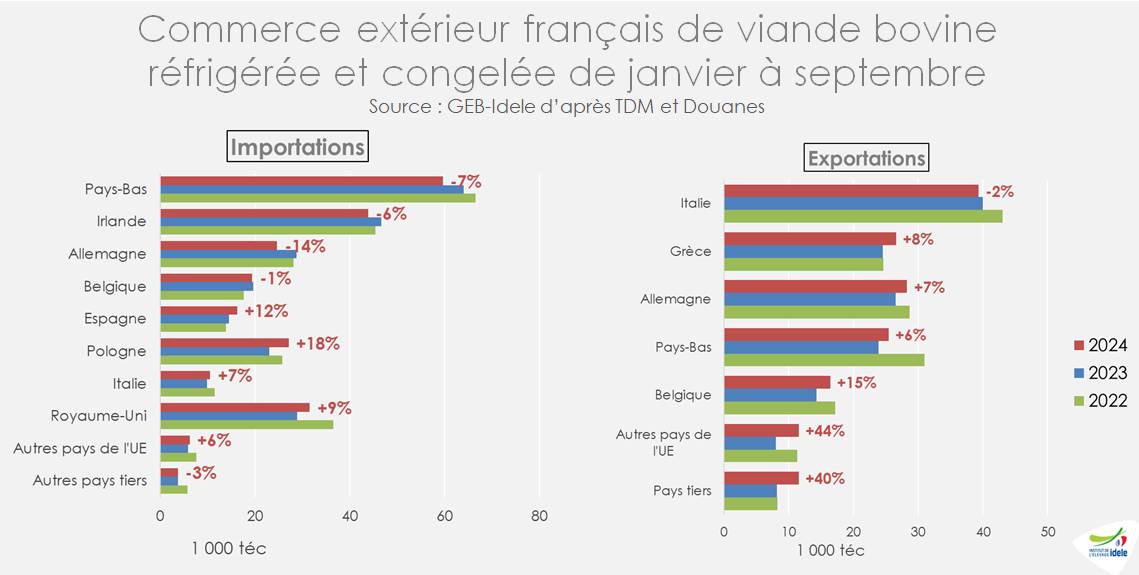

De janvier à septembre, les importations de viande bovine réfrigérée et congelée, uniquement, se sont légèrement érodées (-1% /2023). Elles ont progressé depuis le Royaume-Uni (+9% /2023) à 31 500 téc (dont des volumes probablement ré-exportés ensuite) et depuis des fournisseurs à tarif attractif comme la Pologne (+18% à 27 000 téc) et l’Espagne (+12% à 16 000 téc). À l’inverse, les imports ont reculé depuis les Pays-Bas (-7% /2023 à 60 000 téc), l’Irlande (-6% à 44 000 téc) et l’Allemagne (-14% à 24 500 téc) dont la consommation a bien repris en 2024.

Sur les neuf premiers mois de l’année, les exports français de viande bovine réfrigérée et congelée ont progressé de 9% par rapport au bas niveau de 2023. Les envois se sont érodés vers l’Italie (-2% /2023 à 39 000 téc) mais ont progressé vers toutes les autres destinations : la Grèce (+8% à 27 000 téc), l’Allemagne (+7% à 28 000 téc), les Pays-Bas (+6% à 25 000 téc), la Belgique (+15% à 16 000 téc). L’accalmie de l’inflation en Grèce en 2024 et l’intérêt de la Pologne pour le marché turc a laissé plus de champ à la France pour approvisionner l’Allemagne et la Grèce.

En cumulé sur 9 mois, les exports de viande bovine vers d’autres pays de l’UE et vers les pays tiers se sont montés à 12 000 téc chacun (respectivement +44% /2023 et +40% /2023). En 9 mois, la France a expédié 3 500 téc en Turquie (avec très peu de flux en septembre), 3 200 téc au Royaume-Uni, 1 800 téc en Suisse, 1 300 téc en Algérie, 1 000 téc en Israël, 500 téc à Hong-Kong et 400 téc en Tunisie.

Attention toutefois, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

Viandes bovines » Gros bovins » France »

Cours en hausse du fait des faibles disponibilités en bovins

Dernière révision le

Les abattages totaux de gros bovins se replient malgré la production régulière de jeunes bovins (JB) viande, avec des cours soutenus par la demande élevée et la baisse de l’offre.

Abattages en recul malgré la dynamique en jeunes bovins

Sur les sept dernières semaines connues (40 à 46) d’octobre à mi-novembre, les abattages de gros bovins sont en recul sur un an (-2% /2023) d’après l’indicateur hebdomadaire de Normabev et selon la dynamique suivante :

Les sorties de jeunes bovins de type viande restent dynamiques (+2% /2023, sans atteindre la hausse de la période précédente : +11% des semaines 36 à 41) grâce à la relocalisation de l’engraissement en France.

Ces sorties ne compensent pas le recul des réformes laitières de 5% /2023 sur les sept dernières semaines, après l’afflux ponctuel de vaches laitières à l’abattoir en septembre.

Les abattages de JB de type lait sont eux aussi dans un recul plus habituel, de 3% /2023 après un mois de septembre positif.

Les abattages de vaches de type viande s’érodent de 2% par rapport à l’an passé, tandis que les abattages de génisses viande sont restés stables sur les sept semaines, malgré le recul du cheptel mère.

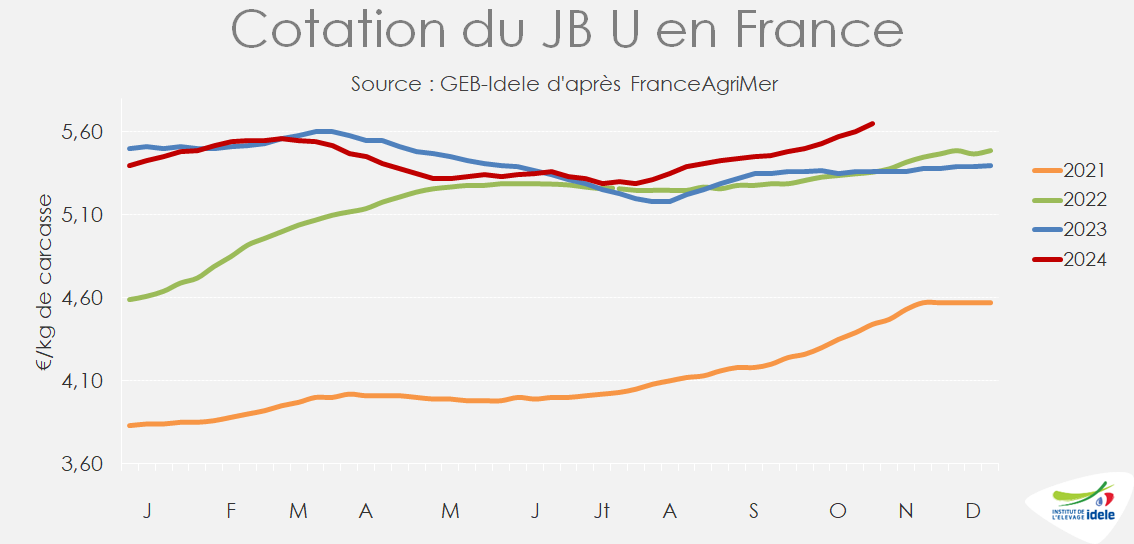

Hausse des cours des jeunes bovins

Les cours des jeunes bovins poursuivent leur hausse saisonnière, à un rythme rapide ces quatre dernières semaines. Le marché européen manque de viande, avec peu d’offre en Italie et en Allemagne, une meilleure demande en Allemagne que l’an passé et des prix en hausse dans toute l’UE. En Espagne, la demande des pays du pourtour sud de la Méditerranée met les cours en tension (voir notre article sur les JB en Europe de ce mois-ci).

En conséquence :

La cotation française du Jeune Bovin (JB) U a gagné 15 centimes en quatre semaines pour atteindre 5,65 €/kgéc de carcasse en semaine 45 (+3% /2023).

Le prix du JB R a gagné 16 centimes en quatre semaines à 5,50 €/kgéc (+3% /2023).

La cotation du JB O a repris des couleurs, gagnant 7 centimes en quatre semaines pour atteindre 4,81 €/kgéc (= /2023) à la faveur de l’arrêt de la baisse saisonnière du cours de la vache O.

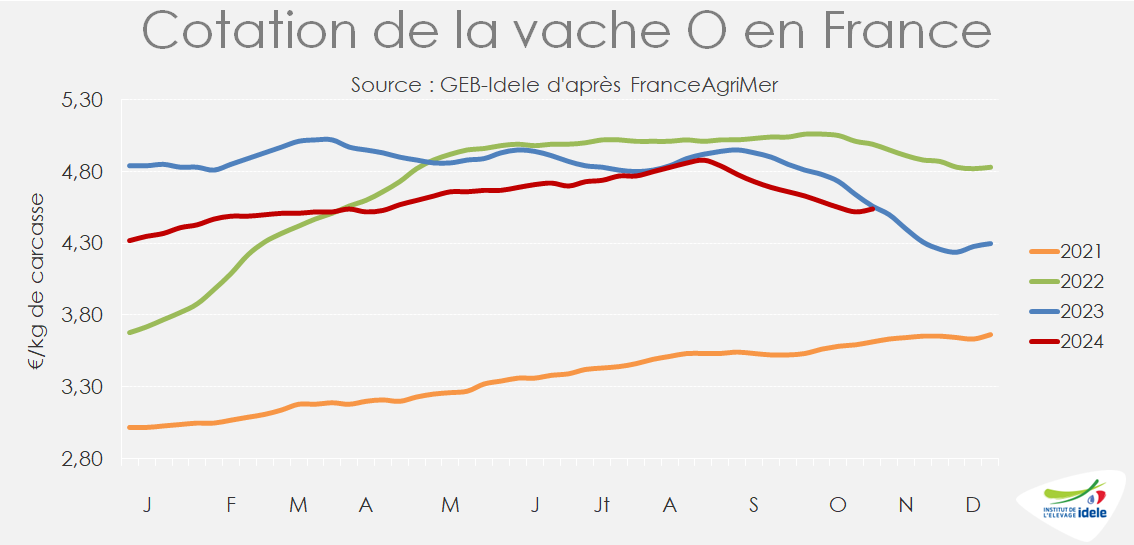

Les cours des vaches laitières stabilisés

L’arrivée plus importante de réformes laitières en septembre avait fait fléchir les cours des vaches moins conformées. Cet afflux de laitières s’est tari ces trois dernières semaines (s44 à 46, du 28 octobre au 17 novembre) et les cotations ont donc stoppé leur baisse en semaine 45.

La cotation de la vache O s’établissait donc 4,54 €/kg de carcasse en semaine 45 (-9 centimes en quatre semaines mais = /2023). Le cours de la vache P a perdu 11 centimes en un mois mais s’est stabilisé à 4,18€/kg (-2% /2023).

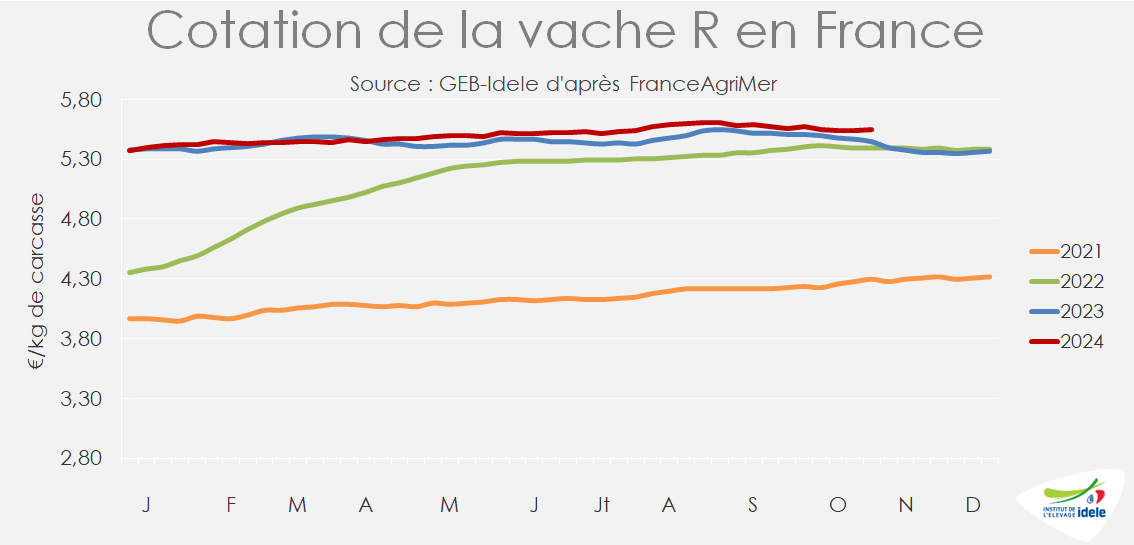

Bonne tenue des cours des femelles allaitantes

Les cours des vaches de race à viande restent bien orientés car l’offre est à peine suffisante pour répondre à la demande des abattoirs.

La cotation de la vache R a gagné un centime en semaine 45 pour s’établir à 5,55 €/kg de carcasse (-2 centimes en quatre semaines, mais toujours +2% /2023).

La vache U standard a engrangé 4 centimes en quatre semaines, à 6,1 €/kg en semaine 45, au-dessus des niveaux atteints les années passées (+4% /2023).

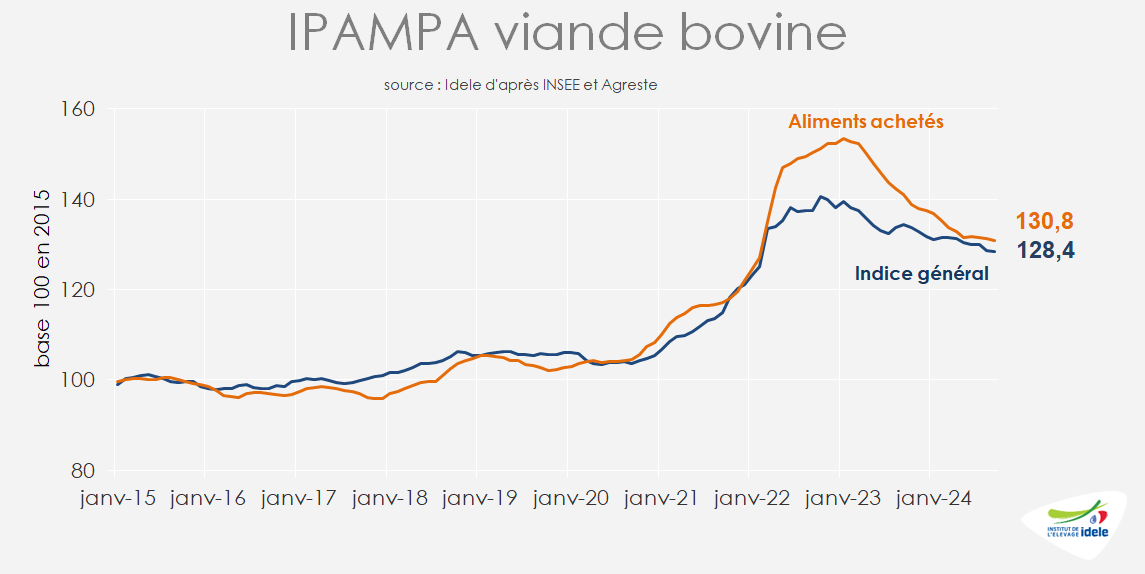

L’IPAMPA décroît mais le SMIC augmente de 2%

En septembre, l’Indice des Prix d’Achat des Moyens de Production Agricoles (IPAMPA) viande bovine a poursuivi son repli par rapport au mois précédent (-0,3%) et par rapport aux deux années précédentes (-4,5% /sept. 2023 et -6,7% /sept. 2022). Il reste toutefois à un niveau historiquement élevé : +12% /sept. 2021.

Notons que l’IPAMPA ne couvre pas l’ensemble des charges des élevages. Coûts salariaux, travaux par tiers, etc., ne sont pas pris en compte dans l’IPAMPA et restent en hausse par rapport à 2023 :

Le SMIC vient d’augmenter de 2% au 1er novembre, après 1,1% au 1er janvier 2024,

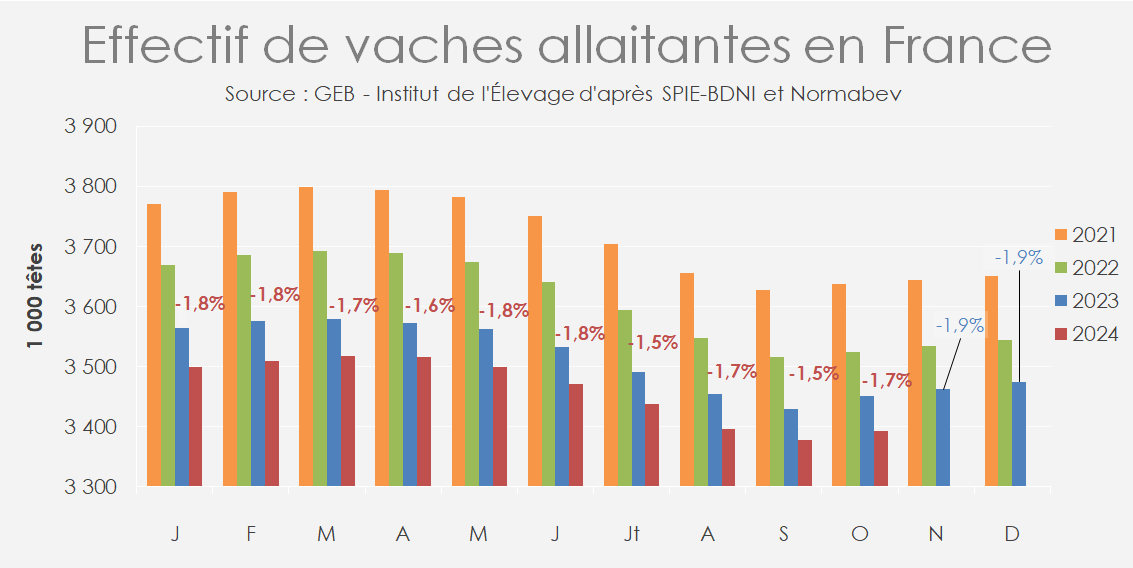

La décapitalisation se poursuit. Au 1er octobre, la France comptait 3,393 millions de vaches allaitantes, soit 58 000 de moins qu’un an plus tôt (-1,7%) et 132 000 de moins qu’il y a deux ans. A cela s’ajoutaient 3,315 millions de vaches laitières, soit 54 000 de moins qu’en 2023 (-1,6%) et 117 000 de moins que deux ans auparavant. Au total au 1er octobre, la France a encore perdu 112 000 vaches en un an (-1,6%).

La baisse du cheptel reproducteur conduit au repli du cheptel total de bovins, donc des abattages, malgré la récente renationalisation de l’engraissement de jeunes bovins. Au 1er octobre, la France comptait 16,4 millions de bovins de toutes catégories d’après la BDNI, soit déjà 290 000 de moins qu’il y a un an.

Viandes bovines » Jeunes bovins » Europe »

Demande ferme en jeunes bovins

Dernière révision le

Les cours des jeunes bovins en Europe profitent de la bonne demande automnale et s’orientent à la hausse ou se stabilisent à des niveaux élevés.

Hausse saisonnière des cours des jeunes bovins en Italie

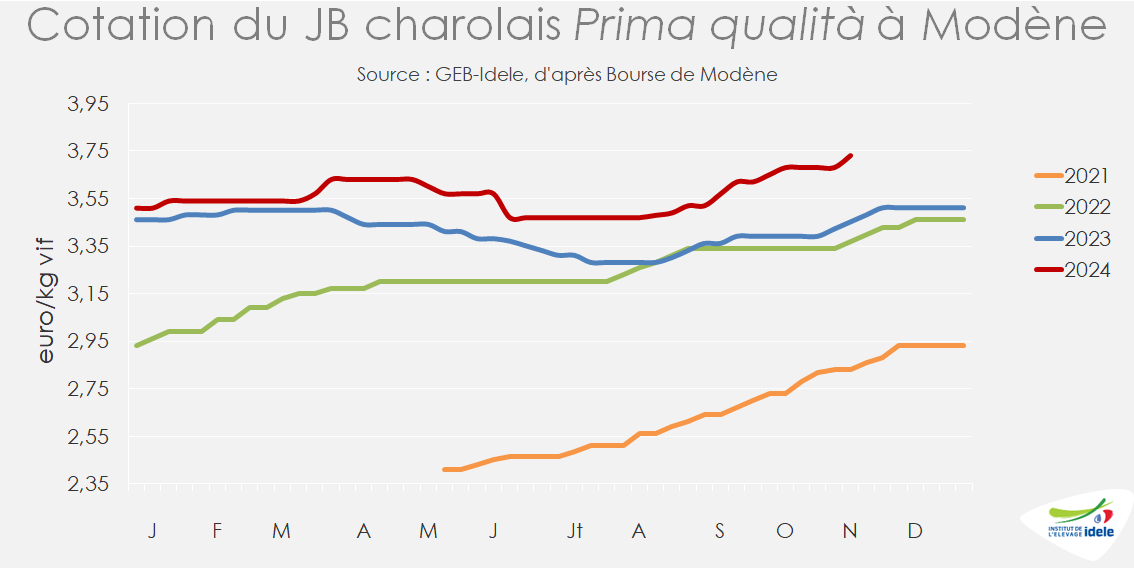

En Italie, alors que l’offre est restreinte, la demande croissante à l’approche de l’hiver et des fêtes de fin d’année fait grimper les cours des jeunes bovins finis.

En semaine 46, sur la bourse de Modène, les mâles comme les femelles enregistraient de fortes hausses par rapport à 2023 :

le Charolais Prima qualità gagnait 5 cts en quatre semaines et cotait 3,73 €/kg vif (+7% /2023),

le Limousin Extra cotait 4,02 €/kg vif (+7% /2023),

la génisse charolaise cotait 3,81 €/kg vif (+12% /2023),

la génisse limousine Extracotait 4,03 €/kg vif (+9% /2023).

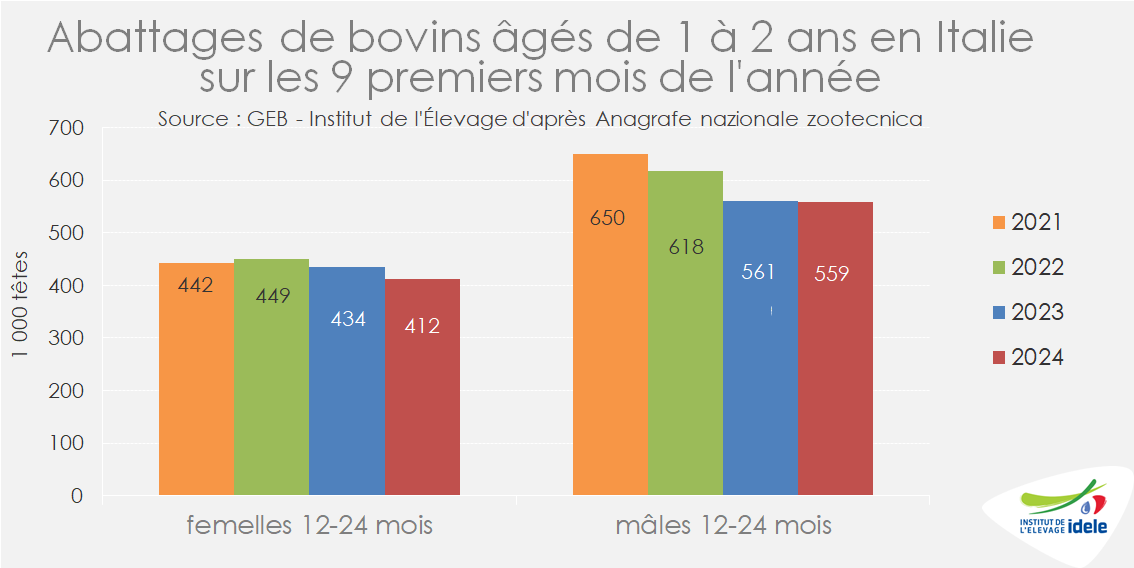

Les abattages italiens de jeunes bovins et de génisses étaient en hausse en septembre, en lien avec la hausse saisonnière de la demande. D’après l’Anagrafe nationale zootecnica (BDNI italienne), en septembre :

66 000 jeunes bovins ont été abattus (+1% /2023) ;

et 49 000 génisses de moins de deux ans (-4% /2023).

En cumul sur neuf mois, les abattages de mâles étaient stables, à 559 000 têtes, enrayant la chute des abattages de jeunes bovins constatée depuis plusieurs années. À l’inverse, ceux de génisses reculaient fortement (-5%), à 412 000 têtes, faute de disponibilités suffisantes en broutardes depuis la fin de l’année 2023 (lire notre article sur le marché des bovins maigres).

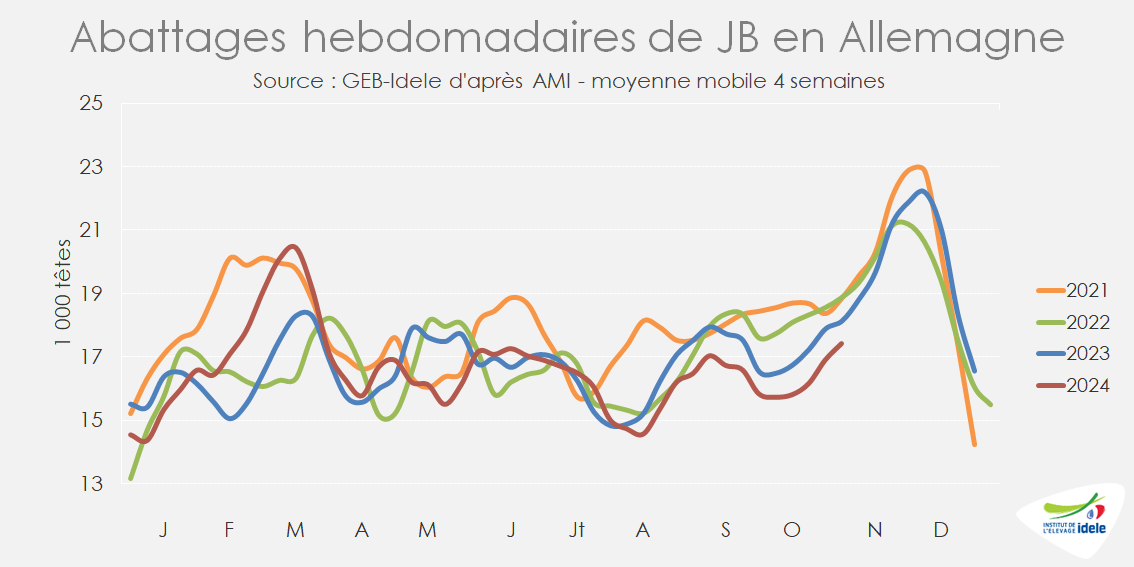

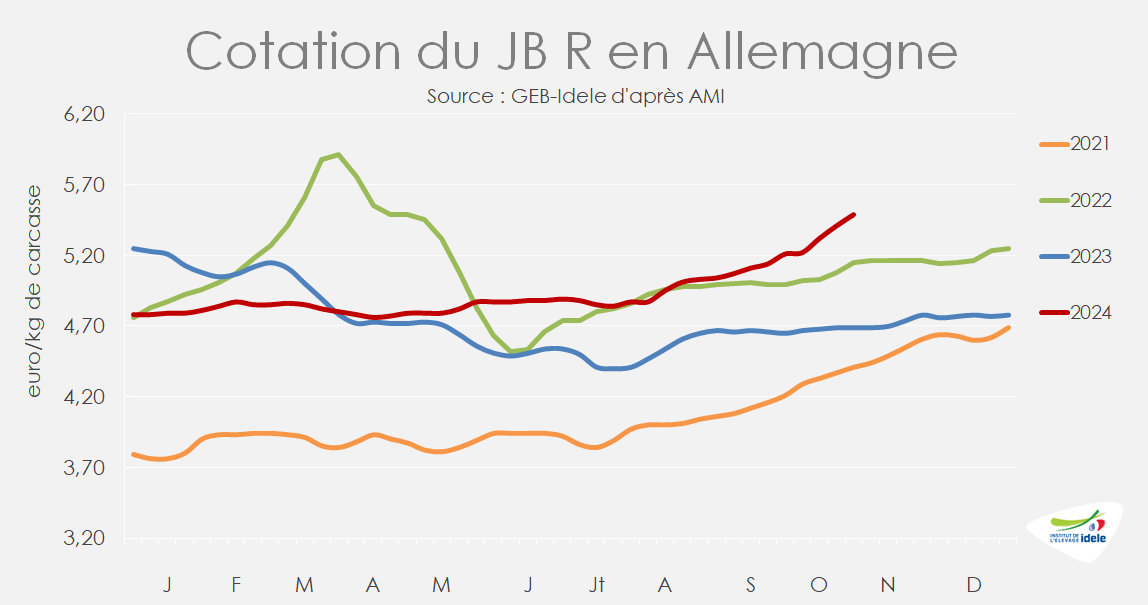

Baisse des abattages de jeunes bovins en Allemagne

En Allemagne, l’offre en jeunes bovins gras restait en retrait en raison de la baisse des disponibilités en veaux.

Ainsi, entre les semaines 43 et 46 (du 21 octobre au 17 novembre), les abattages de jeunes bovins étaient en baisse significative par rapport à l’an dernier (-4% /2023). En cumul sur 46 semaines, le recul n’était que de 1% par rapport à 2023 grâce à un mois de mars très dynamique.

En parallèle, l’inflation a nettement ralenti en Allemagne après son pic de fin 2022-début 2023, se stabilisant autour de 2% sur un an à l’automne 2024. La demande en viande bovine était de retour et renforcée par la perspective des fêtes de fin d’année. Le marché allemand est donc en manque de viande ce qui tire les cours des jeunes bovins à la hausse.

D’après AMI, en semaine 46 :

le JB R gagnait 10 centimes en quatre semaines et cotait 5,51 €/kg éc (+16% /2023),

le JB O suivait la même tendance et atteignait 5,22 €/kg éc (+17% /2023).

D’après certains opérateurs allemands, la hausse des prix de la viande bovine liée à la hausse des cours des jeunes bovins ne pèse pour le moment pas sur les achats. La question d’une baisse de la demande pourrait se poser après les fêtes.

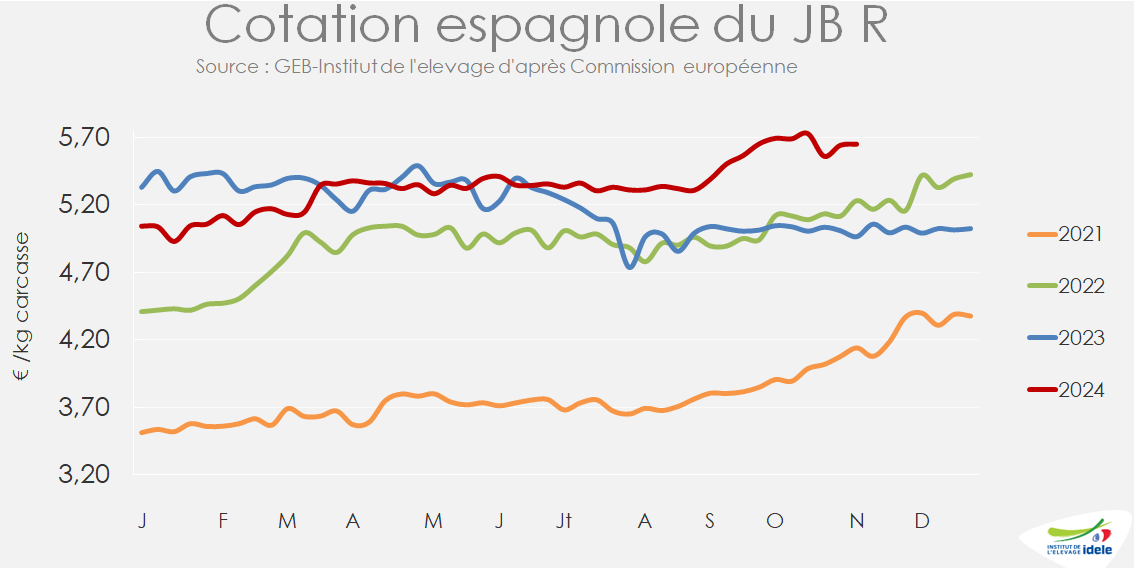

Stabilisation des cours des jeunes bovins espagnols

Après une nette hausse en début d’automne, les cours des jeunes bovins espagnols se sont stabilisés à haut niveau. En semaine 45, le jeune bovin R espagnol cotait 5,65 €/kg éc (+14% /2023), en faisant le jeune bovin le mieux valorisé du continent.

Le niveau de prix commencerait à peser sur la commercialisation de la viande en Espagne et sur les marchés européens, où la concurrence d’autres origines meilleur marché commence à se faire sentir. À l’inverse, les exportations vers les pays tiers restaient dynamiques, avec notamment l’ouverture du marché marocain à la viande bovine espagnole fin octobre.

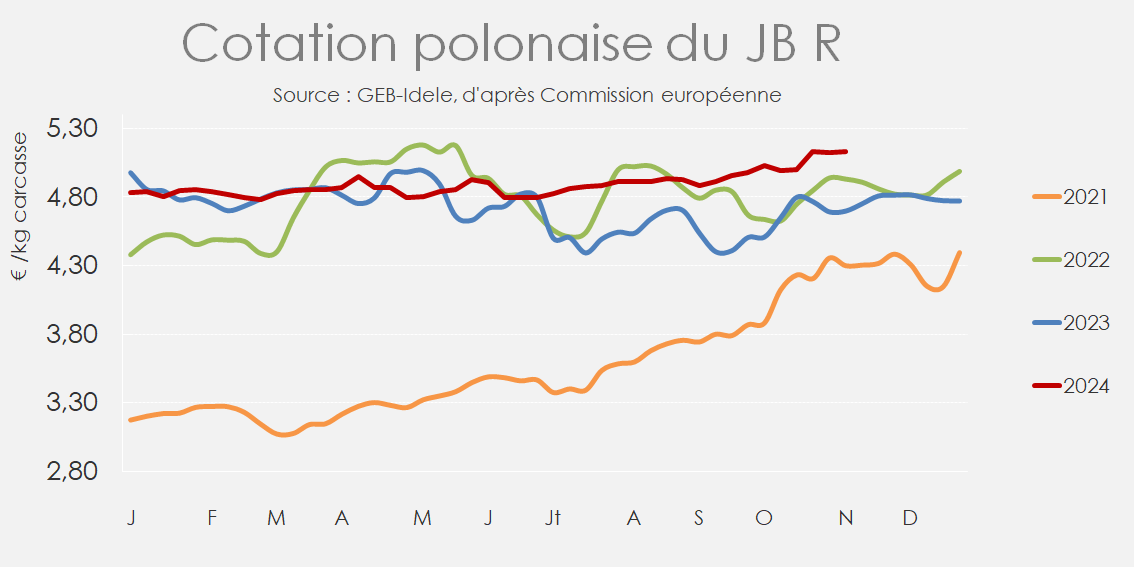

Hausse des cours des jeunes bovins polonais

Les cours des JB polonais profitent de la bonne demande européenne. Ainsi, en semaine 45, le JB R cotait 5,13 €/kg éc (+9% /2023), en légère hausse (+3%) sur quatre semaines.

Viandes bovines » Femelles » Europe »

Un marché des réformes très tendu

Dernière révision le

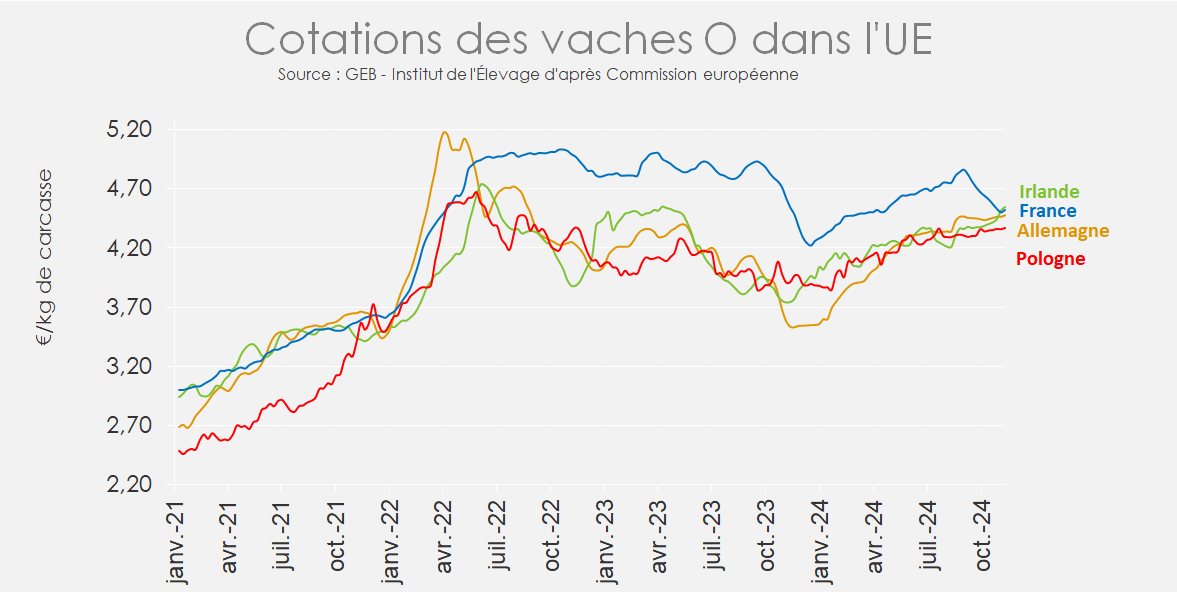

Signe d’un marché en manque d’offre, les cotations des vaches des différents États membres convergent.

Les prix des vaches O convergent en Europe

En plein cœur de l’automne et de la saison des réformes laitières, les cours des vaches O dans les principaux États membres européens sont orientés à la hausse, en lieu et place de la baisse saisonnière habituelle à cette période de l’année.

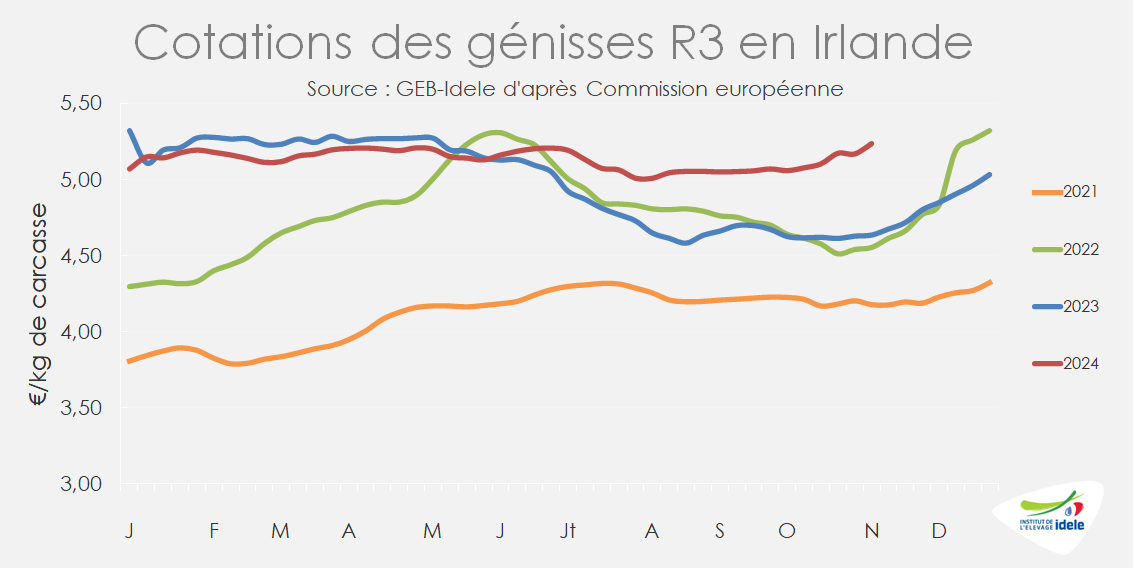

La cotation irlandaise est même passée au-dessus de la cotation française en semaine 45. Comme fin 2021, le marché européen manque d’offre ce qui a tendance à faire converger les prix.

Irlande : les abatteurs craignent une pénurie à l’approche de Noël

En Irlande, les abatteurs redoutent de manquer d’offre à l’approche des fêtes de fin d’année. Ceci fait monter les prix des Prime Cattle (bœufs et génisses) et se répercute sur les prix des vaches bien que celles-ci ne soient d’habitude pas mises à l’honneur à cette saison.

La cotation de la génisse R en Irlande a atteint 5,23 €/kg carcasse début novembre (+13% /2023), un niveau inégalé pour un mois de novembre.

Les prix des autres bovins sont également en forte hausse sur un an :

+14% pour le bœuf R, à 5,21 €/kg,

+14% pour le jeune bovin U, à 5,24 €/kg,

+21% pour la vache O, à 4,54 €/kg,

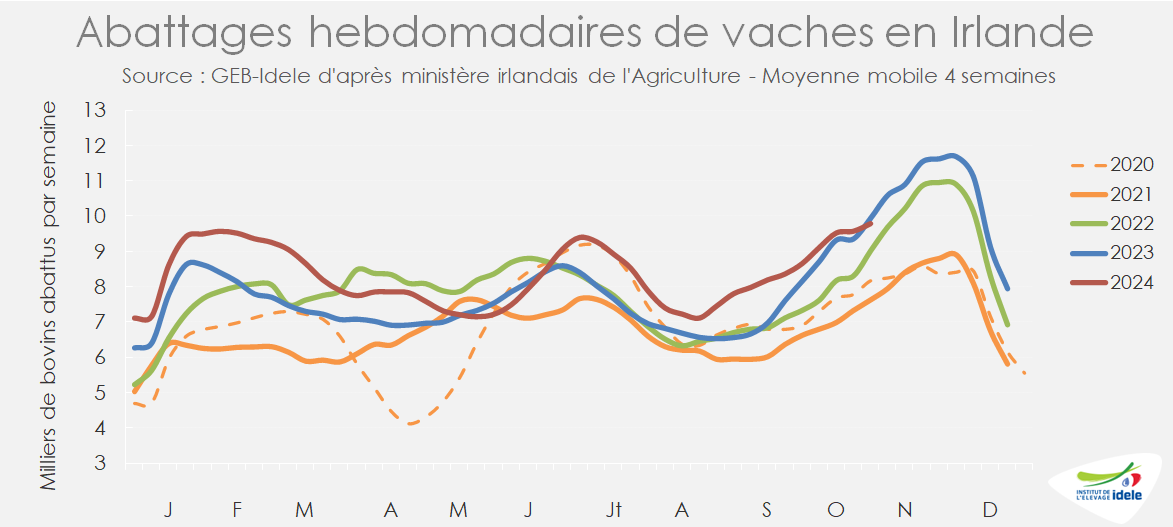

Le cheptel est en forte baisse en Irlande, ce qui peut expliquer les inquiétudes des abatteurs. D’après les données d’effectifs de bovins publiées par le gouvernement irlandais, le nombre de vaches laitières était en baisse de 2,2% sur un an au 1er octobre, à 1,54 million de têtes et le nombre de vaches allaitantes était en net repli de 6,3% à 782 000 têtes. Par ailleurs, la base de données ne dénombrait que 906 000 mâles âgés de 12 à 24 mois, soit -6,2% /2023 ou -8% /2022.

La décapitalisation s’est accélérée depuis le début de l’année en Irlande. La baisse du cheptel n’était que de 1,5% au 1er janvier pour les vaches laitières et de 5,0% pour les vaches allaitantes. Les abattages de vaches ont en effet été particulièrement dynamiques sur les neuf premiers mois de l’année en raison de mauvaises conditions météo et ceci réduit naturellement le nombre de vaches à réformer cet automne. Le pic traditionnel de novembre-décembre pourrait être écrêté compte-tenu du faible niveau actuel du cheptel.

Sur les 41 premières semaines de l’année, les abattages de vaches ont dépassé de 11% leur niveau de 2023. Puis sur les semaines 42 à 45, ils ont reculé 2% par rapport à 2023.

Les mâles sont également moins disponibles et voient donc leurs abattages diminuer sur les 4 dernières semaines :

-7% pour les bœufs,

-18% pour les jeunes bovins.

Seuls les abattages de génisses enregistrent une hausse (+10%), mais ceci préfigure une poursuite de la décapitalisation.

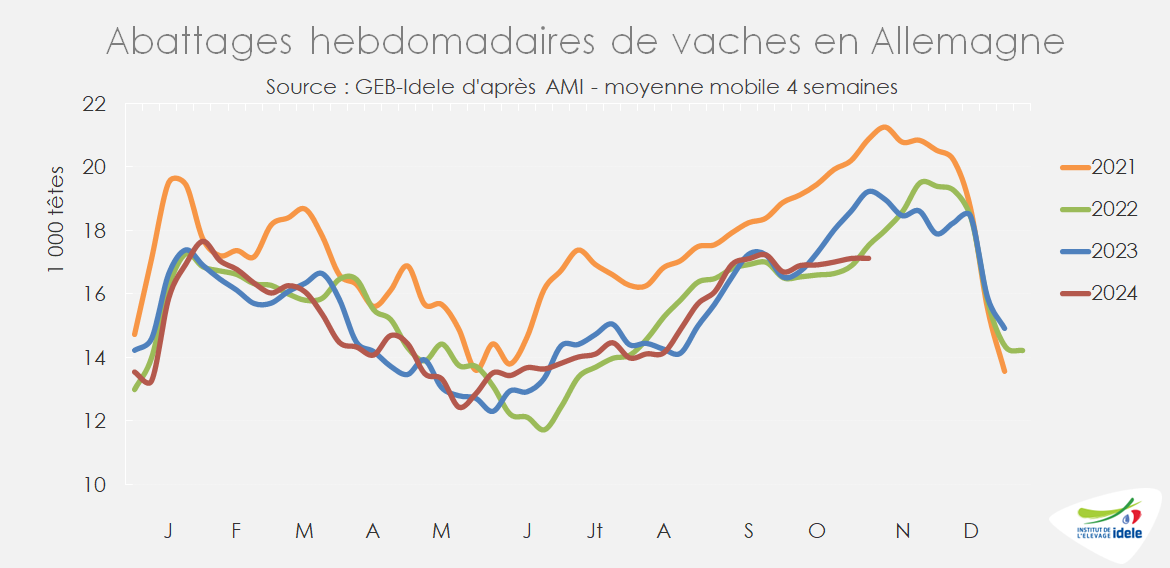

Allemagne : offre à peine suffisante pour la demande

En Allemagne, les planètes sont alignées pour un bon maintien des cours des vaches :

Le marché de la viande bovine a retrouvé du dynamisme après une année 2023 morose sur le plan de la demande.

Les prix des jeunes bovins sont en forte hausse (lire notre article sur les JB en Europe).

Les abattages de vaches sont particulièrement restreints depuis octobre.

Il semblerait en effet que la bonne conjoncture laitière incite les éleveurs à garder leurs vaches. Les réformes sont considérablement ralenties depuis début octobre.

Sur les quatre dernières semaines connues (42 à 45), les abattages de vaches enregistrent un recul de 11% sur un an, alors qu’ils étaient stables en cumul sur les 41 premières semaines de l’année.

L’offre est ainsi à peine suffisante pour répondre à la demande et les cours des vaches se maintiennent à de hauts niveaux.

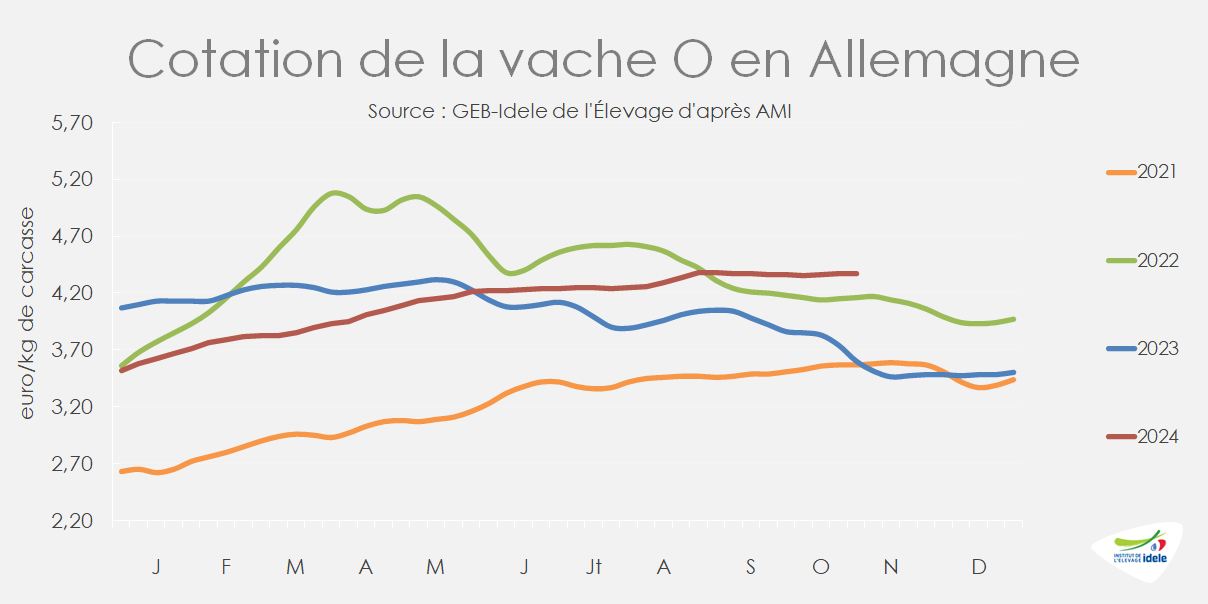

La vache O allemande cotait 4,38 €/kg de carcasse en semaine 46, soit +26% /2023.

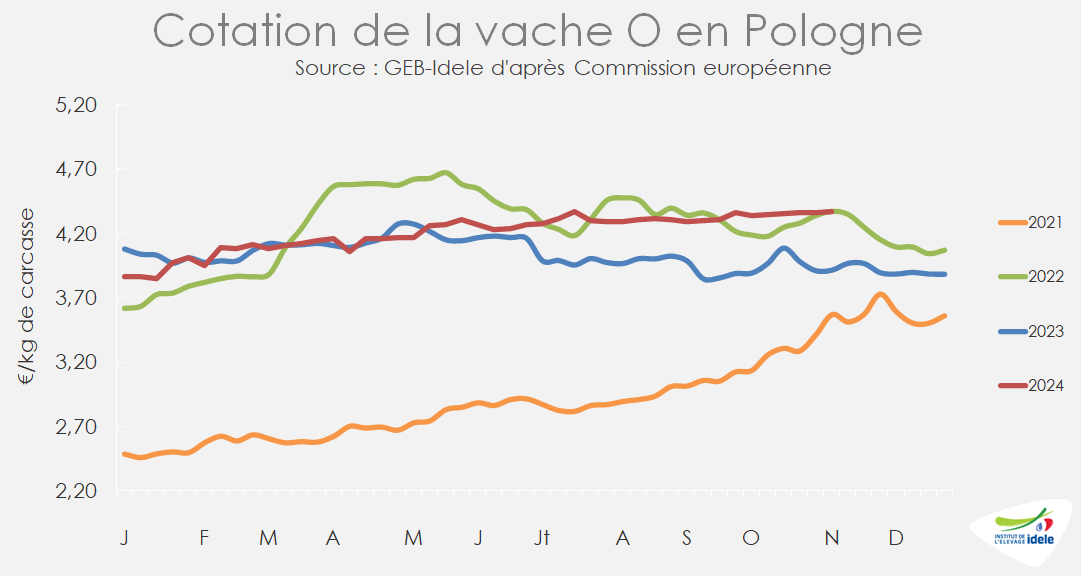

Pologne : prix stables à un haut niveau

En Pologne, les prix des vaches sont soutenus par la forte demande européenne pour la viande de transformation.

La cotation de la vache O est relativement stable, autour de 4,36 €/kg depuis début octobre. En semaine 45, elle se situait 12% au-dessus de son niveau de 2023.

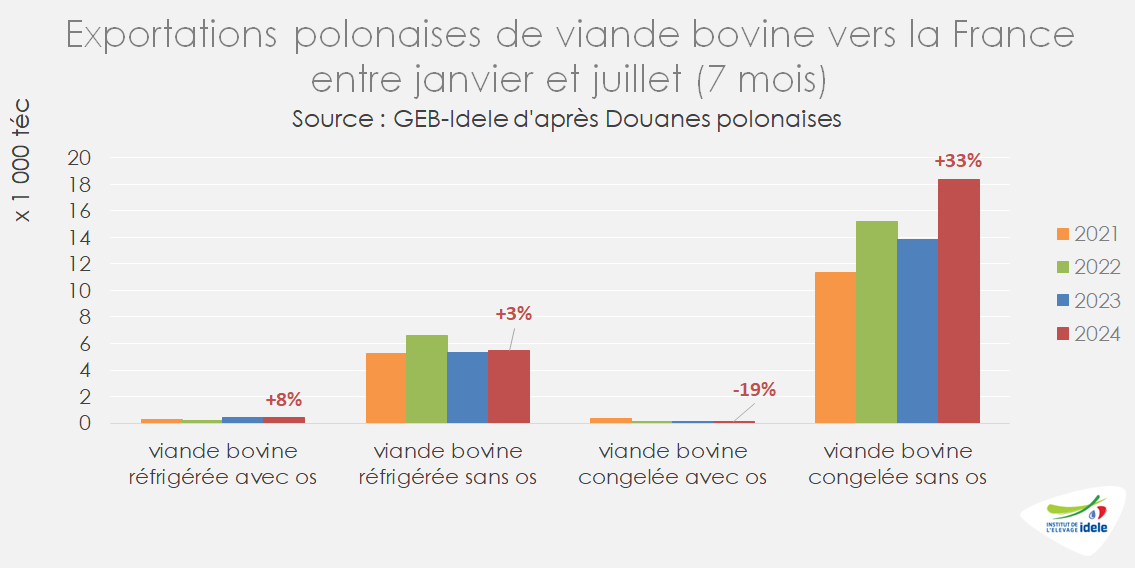

Les exportations polonaises de viande bovine ont été dynamiques sur les 7 premiers mois de l’année, totalisant 313 000 téc, soit +6% /2023.

La demande turque soutient les ventes de viande de jeune bovin. Les flux vers la Turquie sont montés à 34 000 téc, le double du volume expédié en 2023.

Les expéditions vers la France ont aussi fortement augmenté (+24% à 24 000 téc), ce qui soutient le marché des vaches de réforme.

Les flux de viande bovine polonaise expédiés vers le marché français concernent pour les trois quarts de la viande congelée désossée : 18 000 téc (+33% /2023). Il s’agit majoritairement de steaks hachés surgelés destinés à la restauration rapide halal pour la constitution de burgers, et secondairement de découpes de bœuf pour la restauration traditionnelle.

Viandes bovines » Maigre »

Cours des broutards en hausse faute d’offre suffisante

Dernière révision le

Les broutards français sont très demandés à l’échelle européenne, tirés par un marché de la viande dynamique en Europe et au Sud de la Méditerranée.

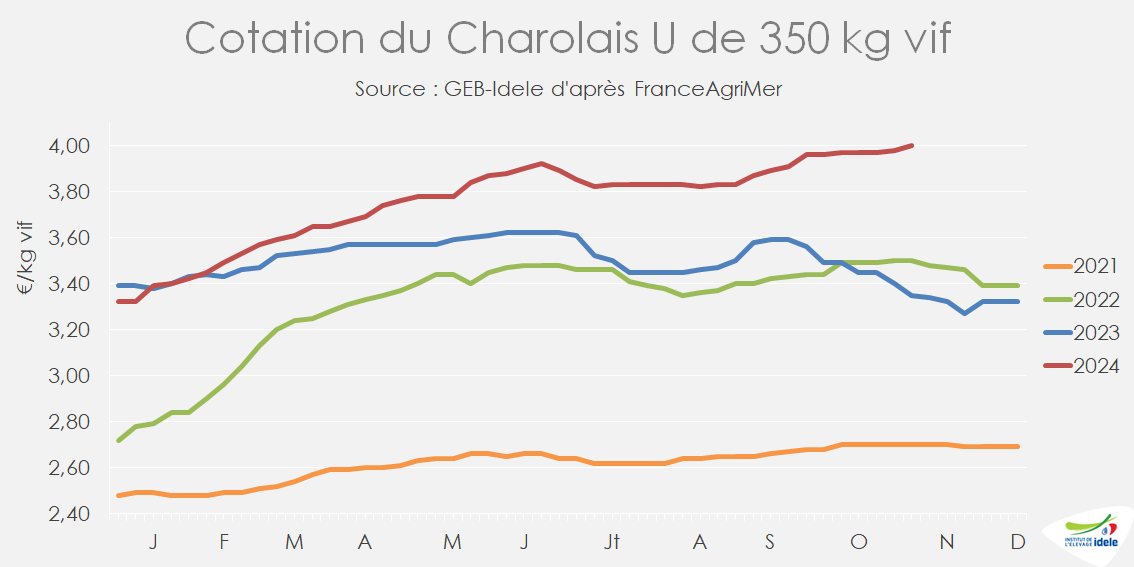

Hausse des cours des broutards

Les cours des broutards restaient en hausse du fait d’une offre en recul et d’une demande dynamique en France et en Europe. Ainsi, en semaine 46 :

le Charolais U de 350 kg cotait 4,00 €/kg (+ 65 cts /2023), en hausse de 3 cts sur quatre semaines,

le Charolais U de 450 kg cotait 3,97 €/kg (+ 60 cts /2023),

le Limousin E de 350 kg cotait 4,20 €/kg (+ 40 cts /2023),

le mâle croisé R de 300 kg cotait 3,83 €/kg (+ 70 cts /2023).

D’après les marchés, l’offre en femelles maigres est très réduite. Ainsi, en semaine 46, les cotations des femelles, habituellement plutôt stables, étaient en hausse de 15 cts sur quatre semaines et s’établissaient à :

3,90 €/kg pour la Limousine E de 270 kg (+60 cts /2023),

3,95 €/kg pour la Charolais U de 270 kg (+58 cts /2023).

La décapitalisation allaitante se poursuit

Au 1er octobre, la décapitalisation allaitante se maintenait au même rythme qu’au 1er septembre (-1,7% /2023), avec 3,393 millions de vaches allaitantes présentes dans les élevages . Les effectifs de génisses allaitantes restaient en hausse sur un an, avec 1,833 millions de têtes (+1,2% /2023).

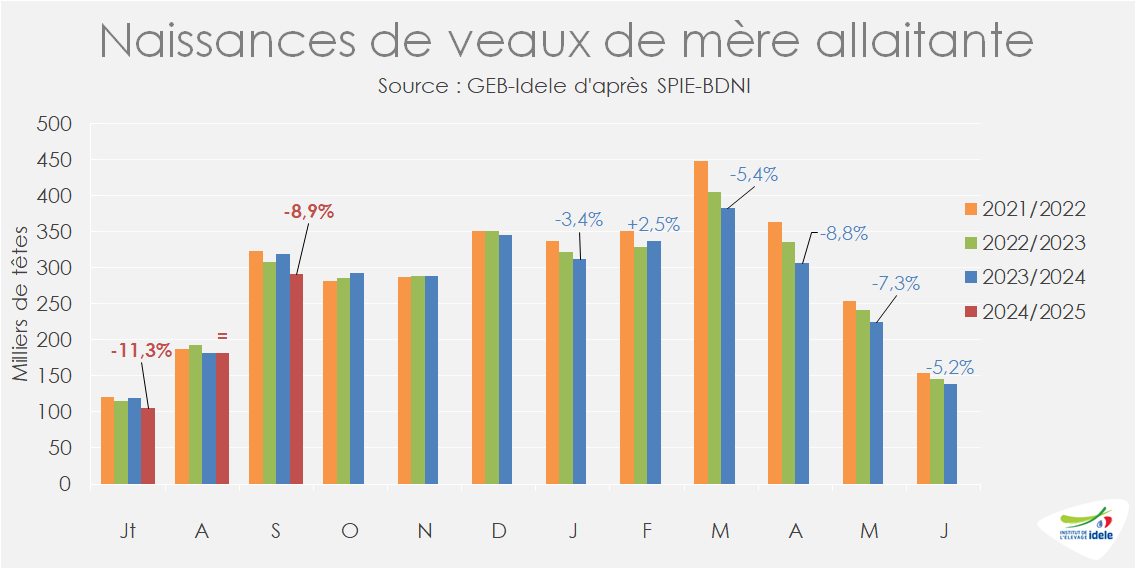

Forte baisse des naissances allaitantes en septembre

La tendance depuis quelques années était à un changement de saisonnalité des vêlages allaitants, avec des naissances dynamiques à l’automne.

Cette tendance ne s’est pas poursuivie en septembre 2024. Avec seulement 291 000 veaux, les naissances reculaient fortement (-9% /septembre 2023). Les raisons de cette baisse restent à investiguer, mais la multiplication des maladies vectorielles à l’été-automne 2024 (FCO-3, FCO-8 et MHE) fait partie des hypothèses envisagées.

Conséquence de ce recul automnal, le cumul de naissances sur le début de campagne (juillet–septembre) n’atteignait que 578 000 veaux (-42 000 /2023). Le cumul sur l’année (janvier–septembre) pâtit à la fois du faible niveau de mises bas au printemps et du mauvais mois de septembre, et recule de 121 000 têtes (-5,1% /2023) par rapport à l’année dernière pour s’établir à 2 279 000 veaux.

Stabilité des effectifs de mâles allaitants de plus de six mois

Le recul des naissances durant le printemps et l’été conduit à une forte baisse des effectifs de broutards de moins de six mois. Ainsi, au 1er octobre, 581 000 mâles allaitants de moins de six mois étaient présents dans les élevages français (-8% /2023). Cette situation devrait peser sur les effectifs de broutards disponibles pour les mises en place ou l’export en début d’année 2025.

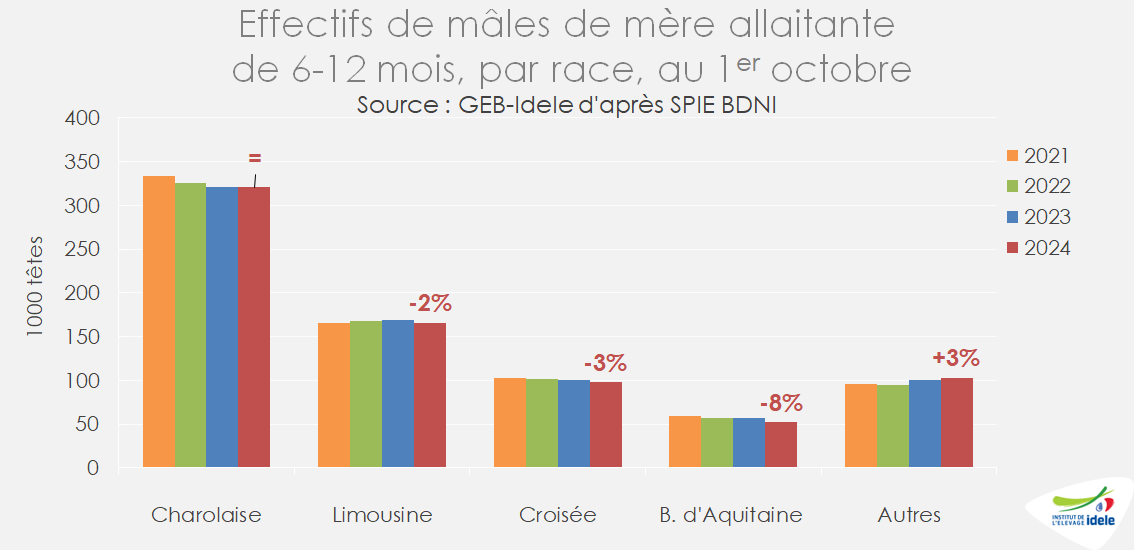

La baisse des effectifs de broutards âgés de six à douze mois était plus faible, avec 740 000 animaux au 1er octobre (-1% /2023), du fait des naissances dynamiques à l’automne 2023 et de la réorientation d’une partie des broutards vers l’engraissement en France.

Au 1er octobre, les effectifs de mâles charolais de 6-12 mois étaient stables sur un an du fait de mises en place dynamiques en France. Ceux de Limousins étaient en baisse modérée (-2%) et ceux de Blonds en recul significatif (-8%). Les autres races, parmi lesquelles les Aubrac et Salers, restaient en croissance (+3%), marqueur de la croissance de leurs effectifs.

Mises en place toujours dynamiques en France

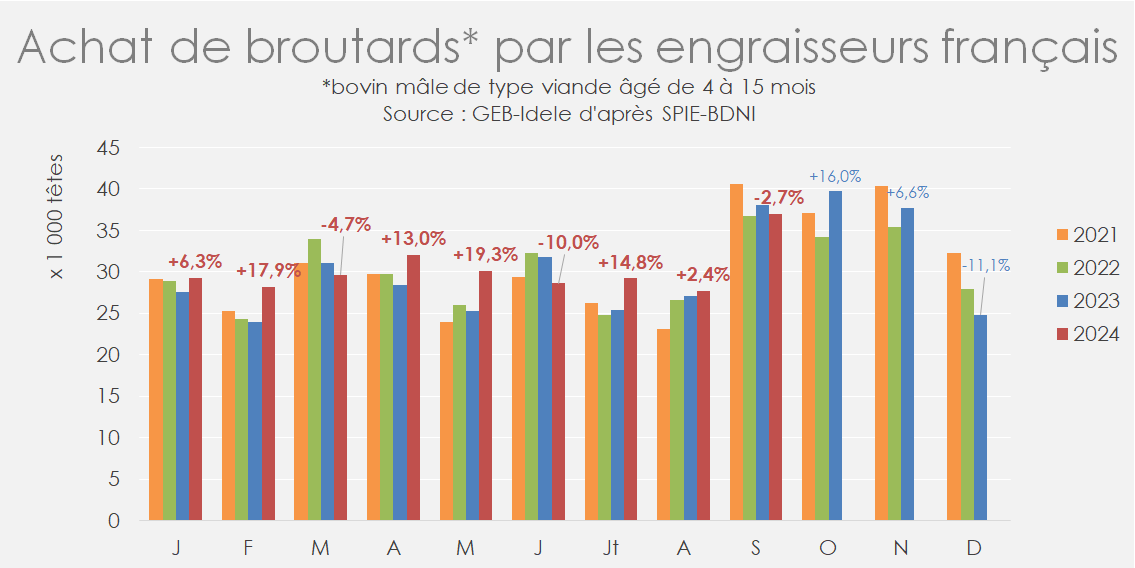

Dans un contexte de marché du jeune bovin porteur, les mises en place de broutards pour la production de JB en France sont dynamiques depuis plus d’un an. En cumul entre janvier et septembre, 273 000 broutards ont été achetés par des élevages français ayant un atelier d’engraissement (+13 000 têtes).

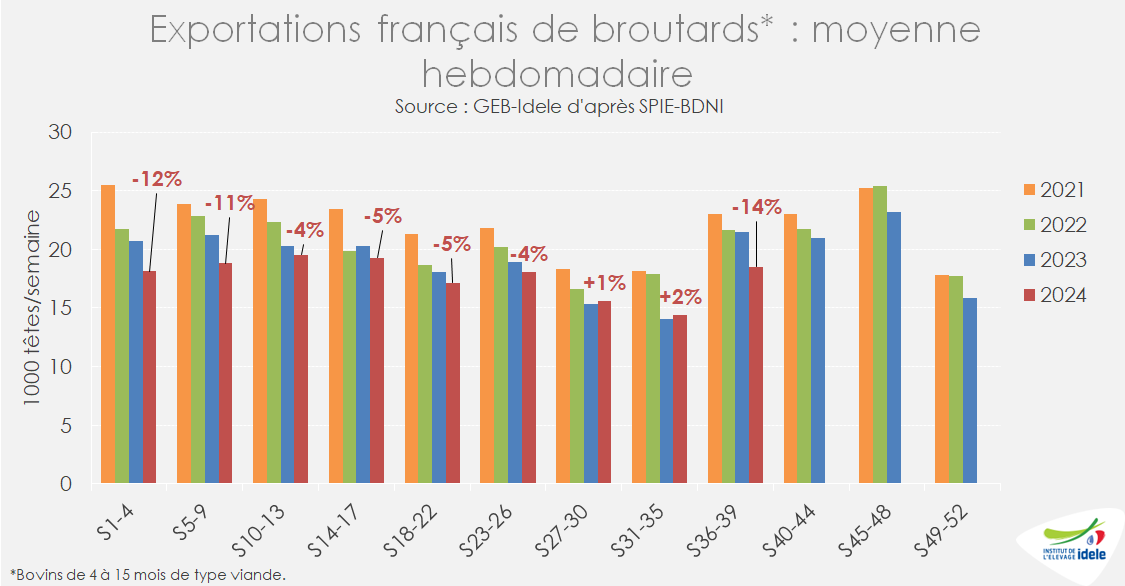

Nette baisse des exportations en septembre

L’offre en broutards étant limitée, l’augmentation des mises en place pour l’engraissement en France se fait aux dépens de l’export. Par ailleurs, l’extension progressive de la zone régulée pour la FCO-3 a également pesé sur les expéditions de bovins maigres.

Ainsi, d’après SPIE-BDNI, sur les semaines 36 à 39 (du 2 au 29 septembre), 74 000 broutards ont été exportés, en recul de 14% sur un an soit -12 000 têtes.

En cumul sur 42 semaines (jusqu’au 20 octobre) d’après SPIE-BDNI, les exportations ont atteint 749 000 têtes (-7% /2023). Plus touchés par la décapitalisation et appréciés des engraisseurs français, la race charolaise voit ses exportations reculer de 12% sur un an, à 210 000 têtes. Les Limousins confirment leur place de première race exportée, avec 238 000 têtes (-5% /2023).

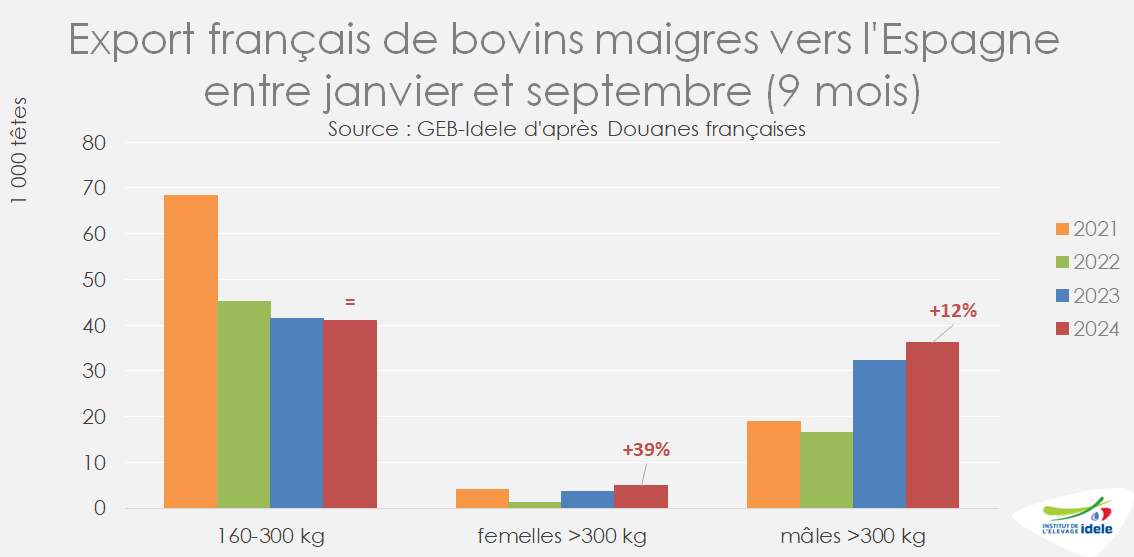

Hausse des envois de broutards lourds vers l’Espagne

La progression rapide de la FCO-3 en France a fortement réduit le nombre de bovins maigres admissibles à l’export vers l’Espagne. Comme pour les autres sérotypes de la FCO, les veaux laitiers issus de zone régulée pour la FCO-3 doivent être désinsectisés et testés négatifs. Les broutards doivent être vaccinés avec le vaccin Bultavo 3 (certifiant pour l’export depuis le 23 septembre). En parallèle, les engraisseurs espagnols sont toujours à la recherche d’animaux du fait d’un marché méditerranéen dynamique (lire notre article sur les jeunes bovins en Europe).

Conséquence à la fois de ce manque d’offre et de cette demande élevée, les engraisseurs espagnols se sont tournés plus que d’ordinaire vers des broutards lourds, également moins longs à engraisser.

Ainsi, sur neuf mois d’après les Douanes, 36 000 broutards mâles de plus de 300 kg vifs ont été exportés vers l’Espagne, en hausse de 12% sur un an. À l’inverse, les envois de broutards légers, historiquement plébiscités par la filière espagnole, sont restés stables à 41 000 têtes.

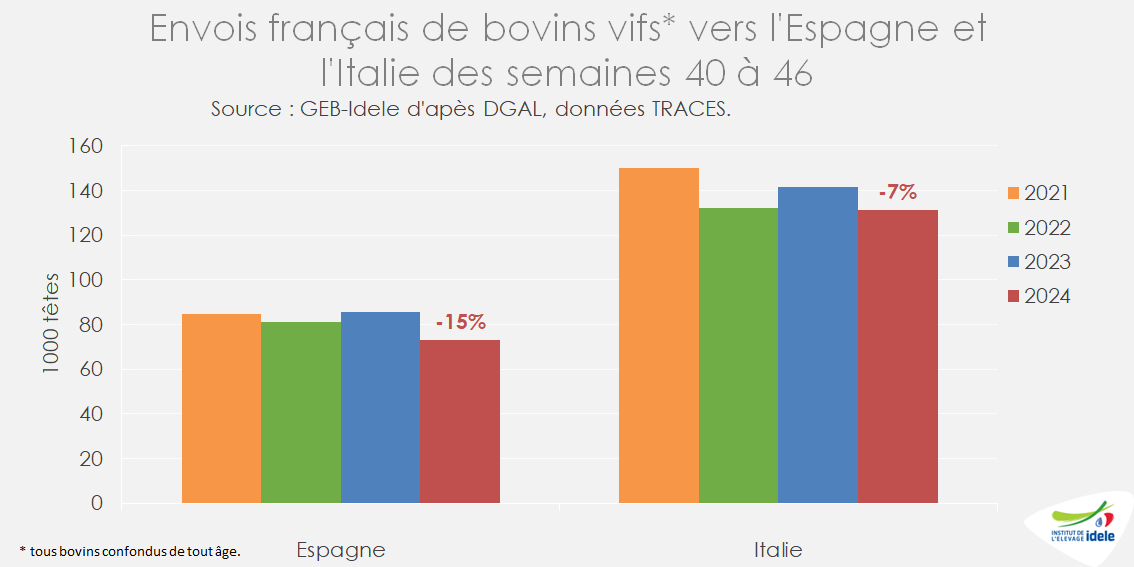

Baisse des exportations sur les dernières semaines

La base de données TRACES enregistre les mouvements de bovins entre États membres à la semaine. Sur les sept dernières semaines connues (40 à 46, soit du 30 septembre au 17 novembre), les exports de bovins vivants toutes races et sexes confondus étaient en baisse vers l’Italie et l’Espagne.

Vers l’Italie, 131 000 bovins ont été expédiés, soit une baisse de 7% par rapport à 2023, mais un niveau proche de 2022 (-1%). À l’automne 2023, les animaux préparés pour l’Algérie avaient été réorientés vers l’Italie en raison de la fermeture du marché algérien après l’apparition de la MHE en France.

Vers l’Espagne, la France a exporté 73 000 bovins, soit 15% de moins qu’en 2023. Les difficultés liées à la FCO3 réduisent le nombre de veaux disponibles pour l’exportation.

Viandes bovines » Veaux de boucherie »

Le retour de la demande fait monter les prix selon la saisonnalité

Dernière révision le

Le prix du veau gras augmente avec l’arrivée des températures plus fraîches de l’automne qui stimulent la demande. L’écart de prix avec les années précédentes se maintient.

Hausse saisonnière prononcée pour les cours des veaux de boucherie

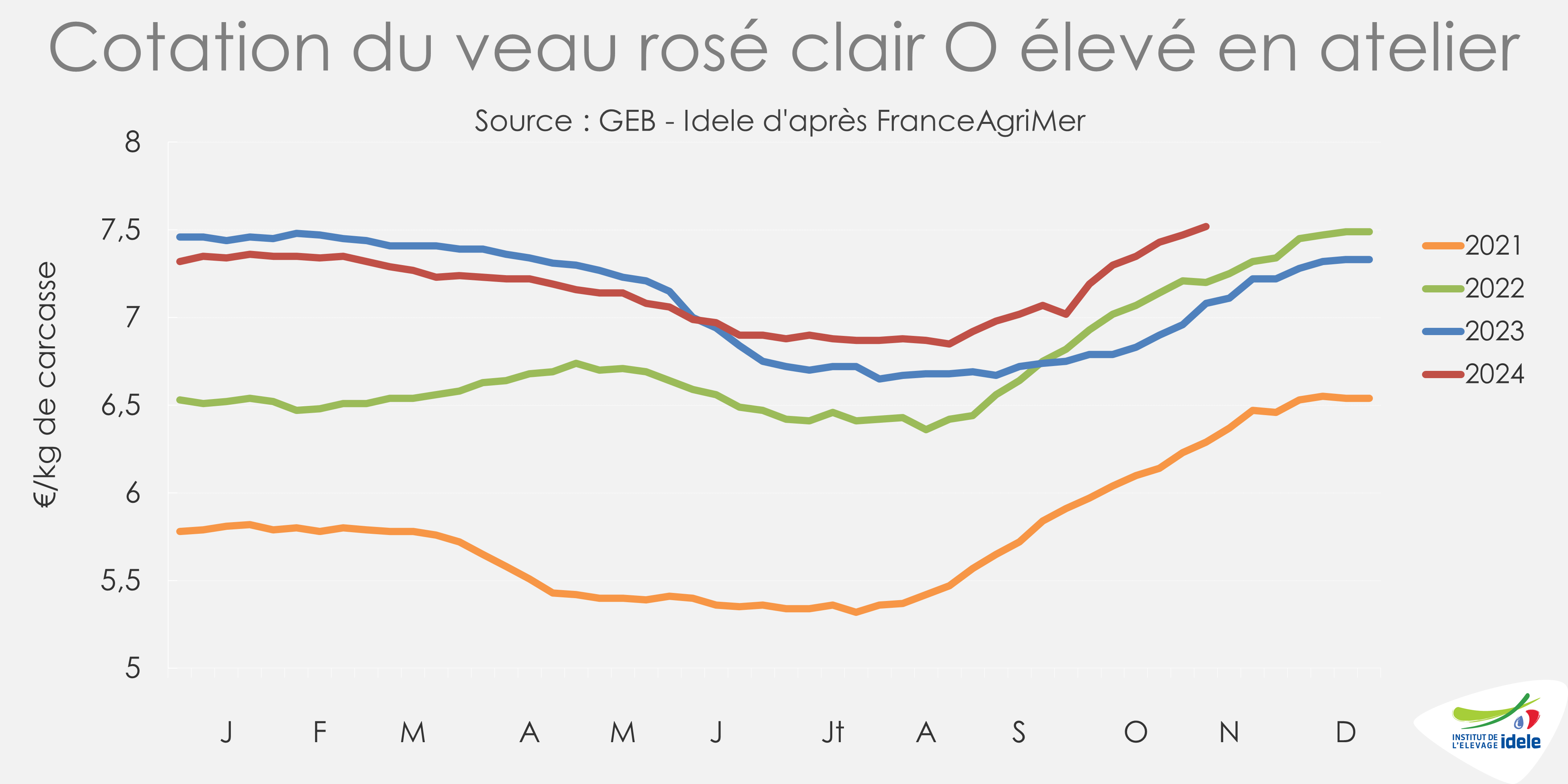

Les cours des veaux de boucherie ont enregistré une belle hausse saisonnière, comme attendu en automne, avec des prix qui se maintenaient au-dessus des valeurs des années précédentes.

En semaine 45, le veau rosé clair R élevé en atelier cotait 7,73 €/kgéc, en hausse de 36 cts sur quatre semaines, soit +41 cts/2023 et +19 cts/2022. Le veau rosé clair O élevé en atelier a lui aussi augmenté, prenant 50 centimes en un mois, s’établissant à 7,52 €/kgéc, soit +44 cts/2023 et +32 cts/2022. La cotation du veau rosé clair U élevé au pis était aussi en hausse, avec une cotation à 10,06€/kgéc en moyenne entre les semaines 42 et 45, +28 cts en 4 semaines, soit +6%/2023 ou +57 cts.

Cours des matières premières lactées stables

Les prix des facteurs de production étaient stables sur le mois d’août.

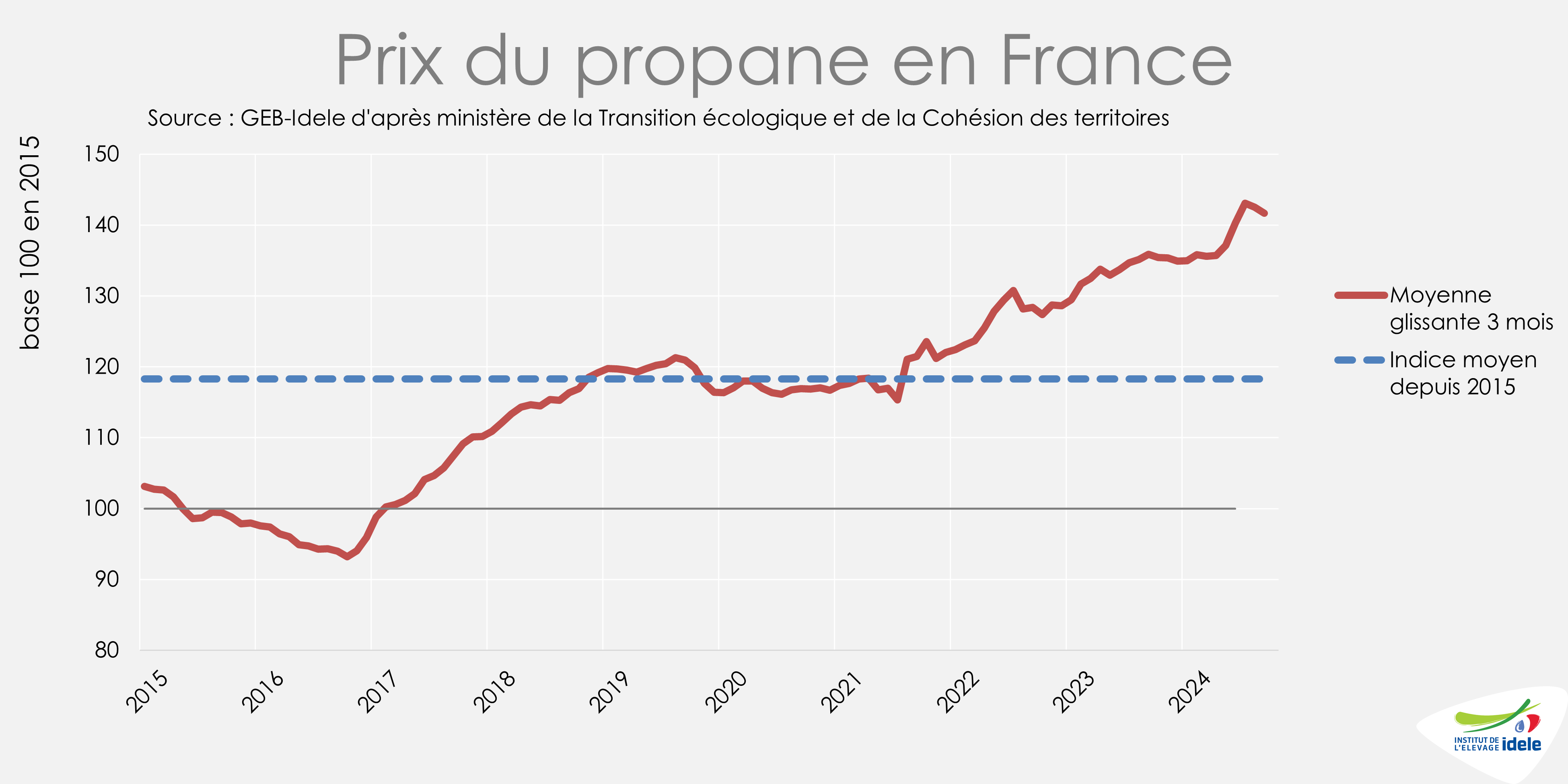

L’IPAMPA des aliments d’allaitement des veaux était inférieur de 4% à sa valeur de 2023, s’établissant à 131,9 points en septembre 2024, stable sur un mois. Il restait toutefois supérieur de 25% à son niveau pré-covid de 2019. L’IPAMPA des autres aliments pour veaux avant sevrage était de 130,4 points, stable depuis 2 mois, il était inférieur de 7 %/2023 mais toujours supérieur à son niveau pré-Covid (+29%/2019). Le prix du gaz propane a diminué de 4,7% au mois de septembre. Il reste 5,1% plus élevé que sa valeur de 2023, et 13,5% au-dessus des valeurs de 2019.

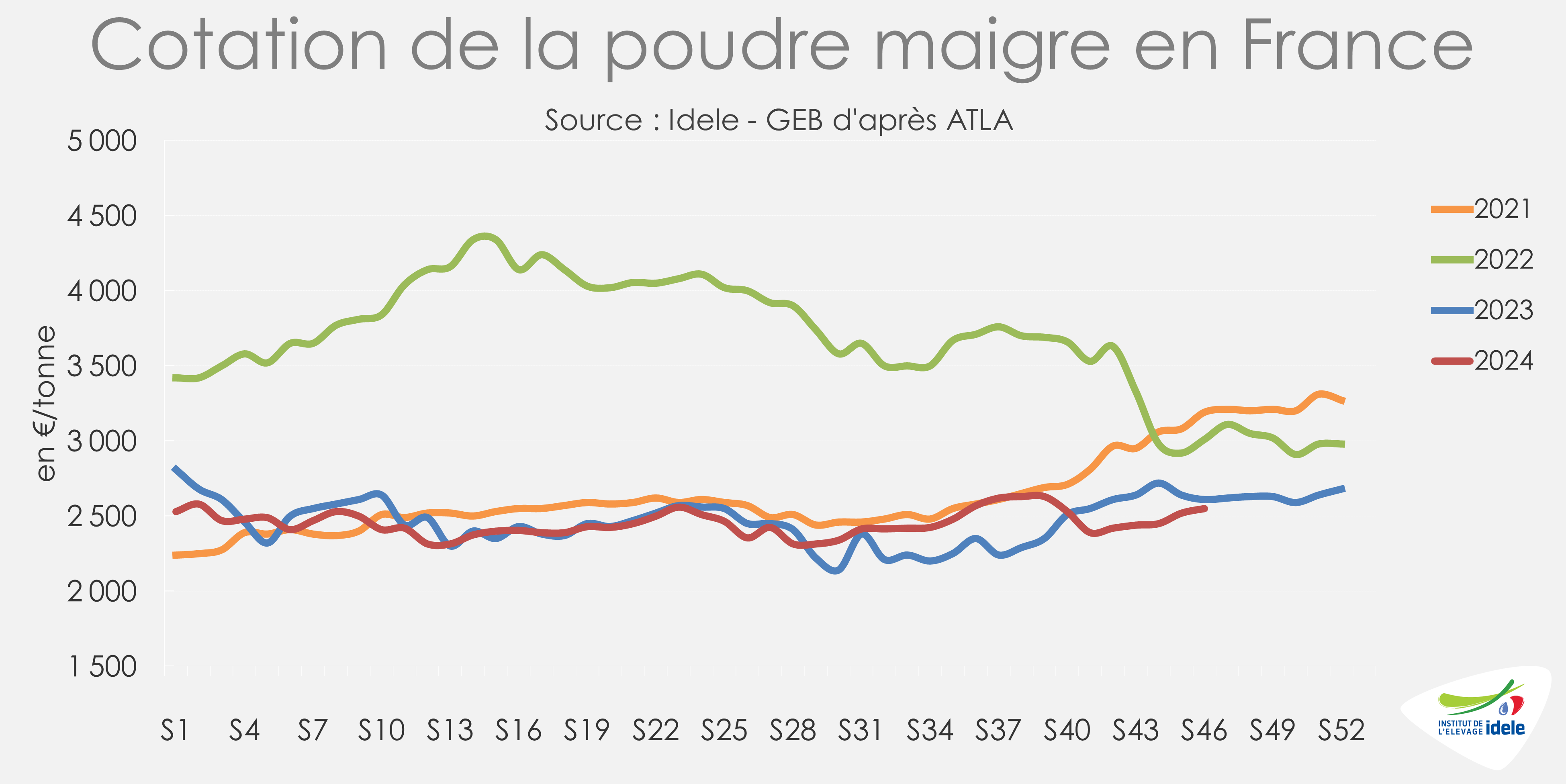

La poudre de lait maigre a été très stable depuis le début de l’année, avec un prix actuel équivalent à celui du début d’année.

En semaine 45, la poudre de lait maigre cotait 2 520 €/t d’après ATLA, avec une valeur en dessous de celles de 2023 (-5 %/2023). La cotation de la poudre de lactosérum doux s’établissait à 850 €/t en semaine 45, un niveau intermédiaire entre ceux des deux années précédentes (+21% /2023 et -11% /2022. La poudre de lactosérum doux a gagné 5% depuis le début de l’année.

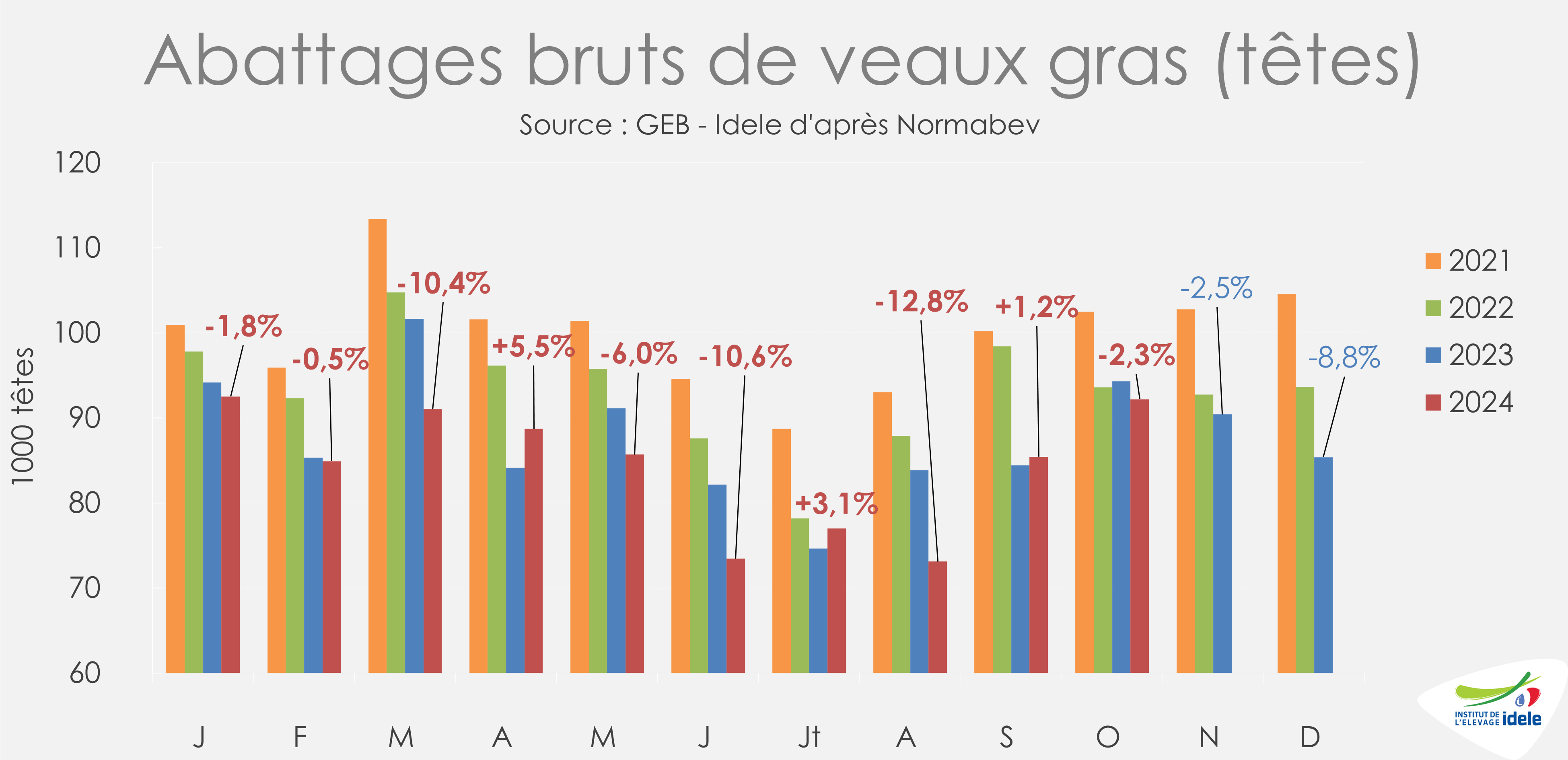

Abattages en recul en France

En octobre, les abattages ont diminué de 2,3% par rapport à l’année précédente, soit une baisse de 2 000 têtes pour un total de 92 000 veaux abattus. À la suite de la forte baisse de 13% en août, il n’y a pas eu de rattrapage des abattages les mois suivants, ce qui porte à 4% la baisse des abattages depuis le début de l’année par rapport à 2023 (et -10%/2022). En cumul entre janvier et octobre, 751 000 veaux ont été abattus en France, en baisse de 30 000 têtes /2023. Les tonnages abattus en cumul sur 10 mois totalisent 123 000 téc, soit une baisse de 4% par rapport à 2023 et de 10,5% par rapport à 2022.

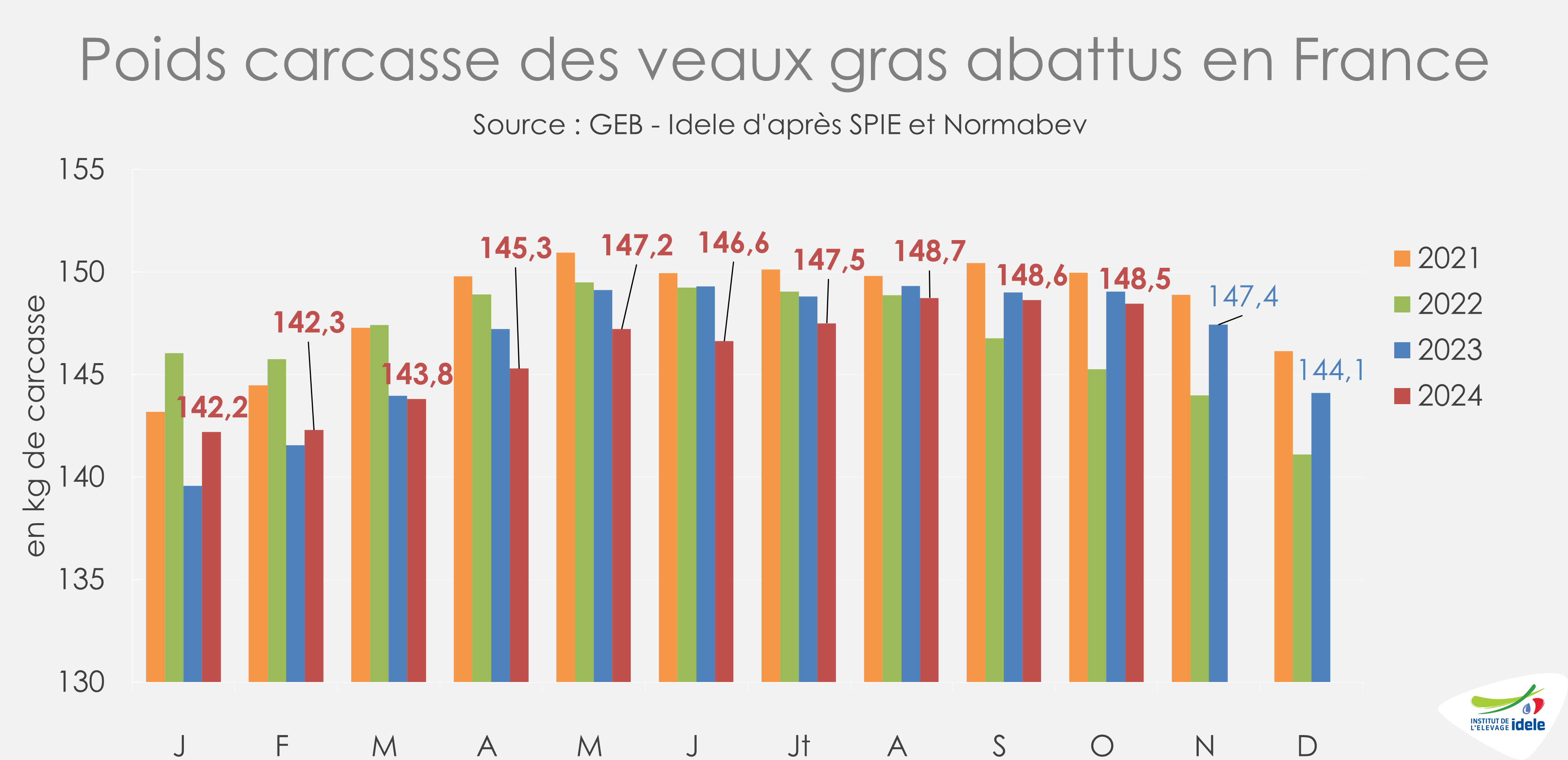

Les poids carcasse des veaux abattus en France étaient en recul de 0,6kg/2023 en octobre, à 148,5 kgéc. Il est à noter que malgré la baisse, ces chiffres restent très proches des valeurs de 2023, et en nette hausse par rapport à 2022 (+3,2 kg/2022). De même, au mois d’octobre, l’âge moyen était en légère baisse de 0,5 jours par rapport à 2023 mais en nette hausse par rapport à 2022 (+3,5 jours). La tendance de 2024 semble sur la même voie que 2023 pour les âges d’abattages et les poids carcasses des veaux, en cette fin d’année 2024.

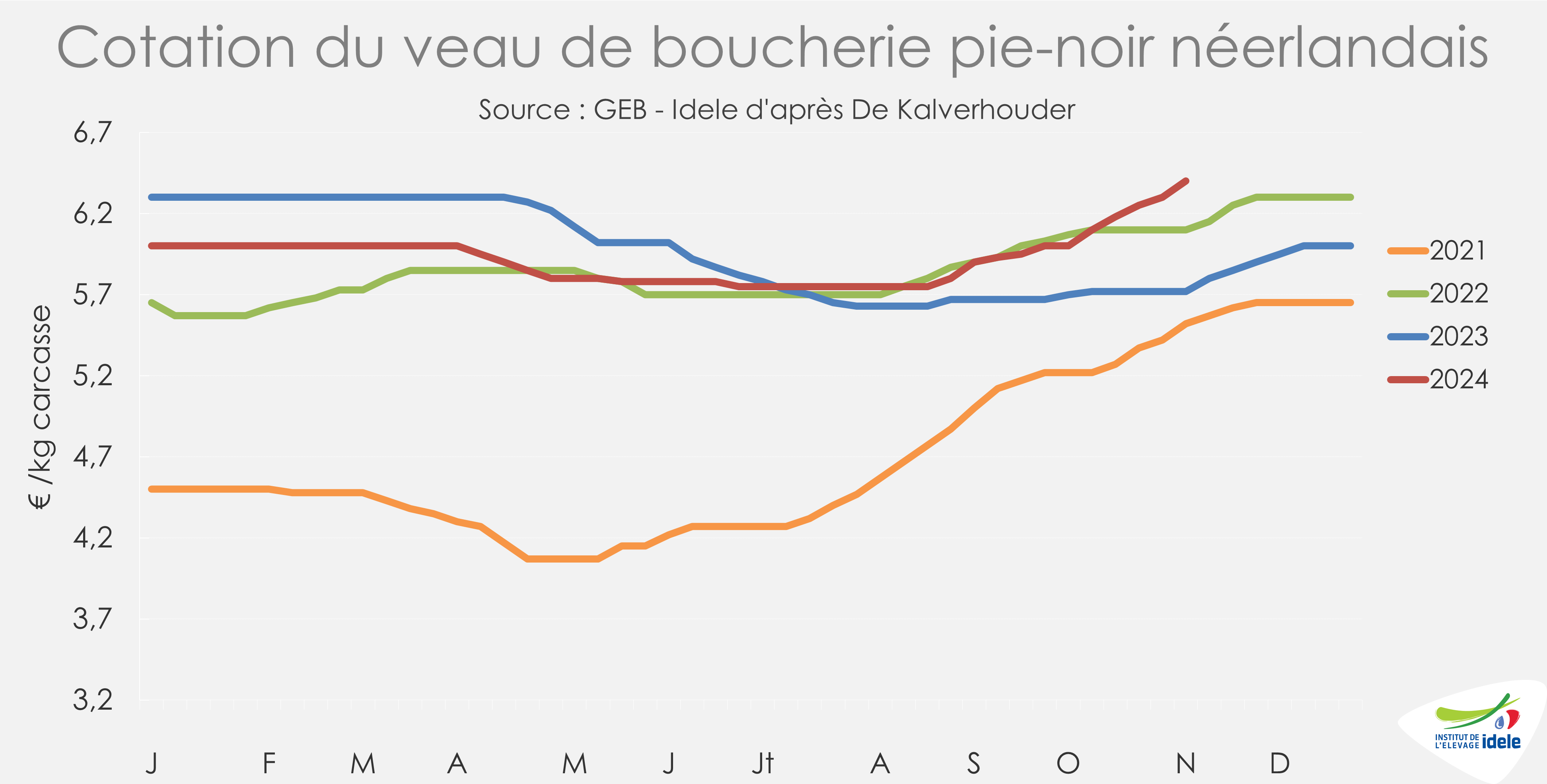

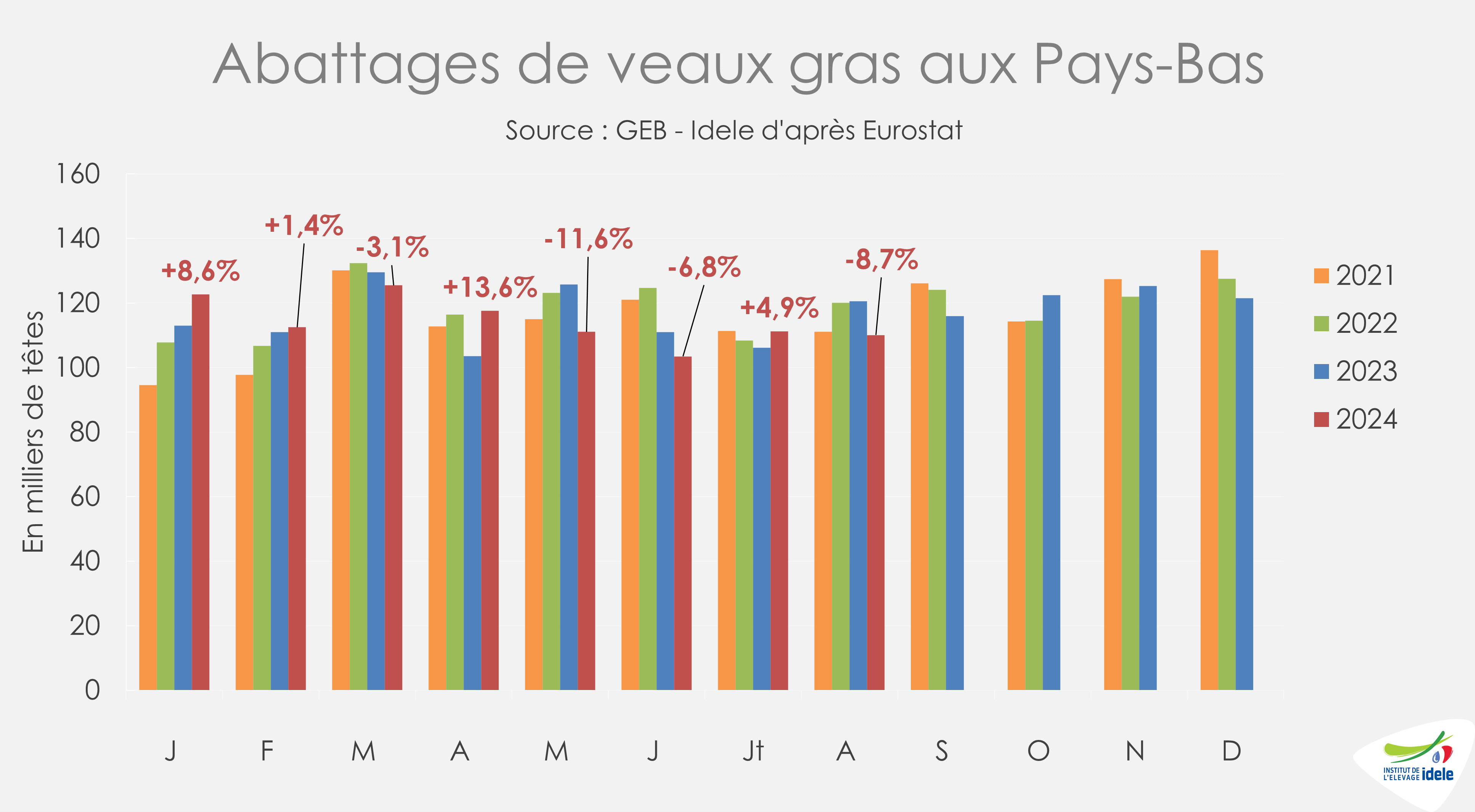

Des prix en hausse et des abattages en baisse aux Pays-Bas

Aux Pays-Bas, dans un contexte de hausse saisonnière de la demande, les cours des veaux de boucherie sont en hausse de 30 centimes ces quatre dernières semaines.

En semaine 45, le veau de boucherie pie-noir néerlandais cotait 6,40 €/kgéc, soit +11,9%/2023 et +4,9%/2022.

La production néerlandaise était en baisse en août par rapport à l’année passée avec 110 000 veaux abattus (-8,7 %/2023 et -8,3%/2022). Les abattages cumulés sur 2024 étaient en légère baisse de 0,7% par rapport à 2023 (et -1,9%/2022). Les tonnages abattus étaient en baisse en août de 6% par rapport à 2023, à 17 000 téc. Ils étaient en revanche en hausse de 1,8% en cumulé sur huit mois, avec 143 000 téc.

Viandes bovines » Veaux laitiers »

Les prix du veau laitier en hausse inhabituelle en novembre

Dernière révision le

Après le maintien des cours pendant tout l’été et la chute des prix de septembre, les cotations des veaux laitiers repartent à la hausse en novembre.

Hausse des prix inhabituelle en basse saison

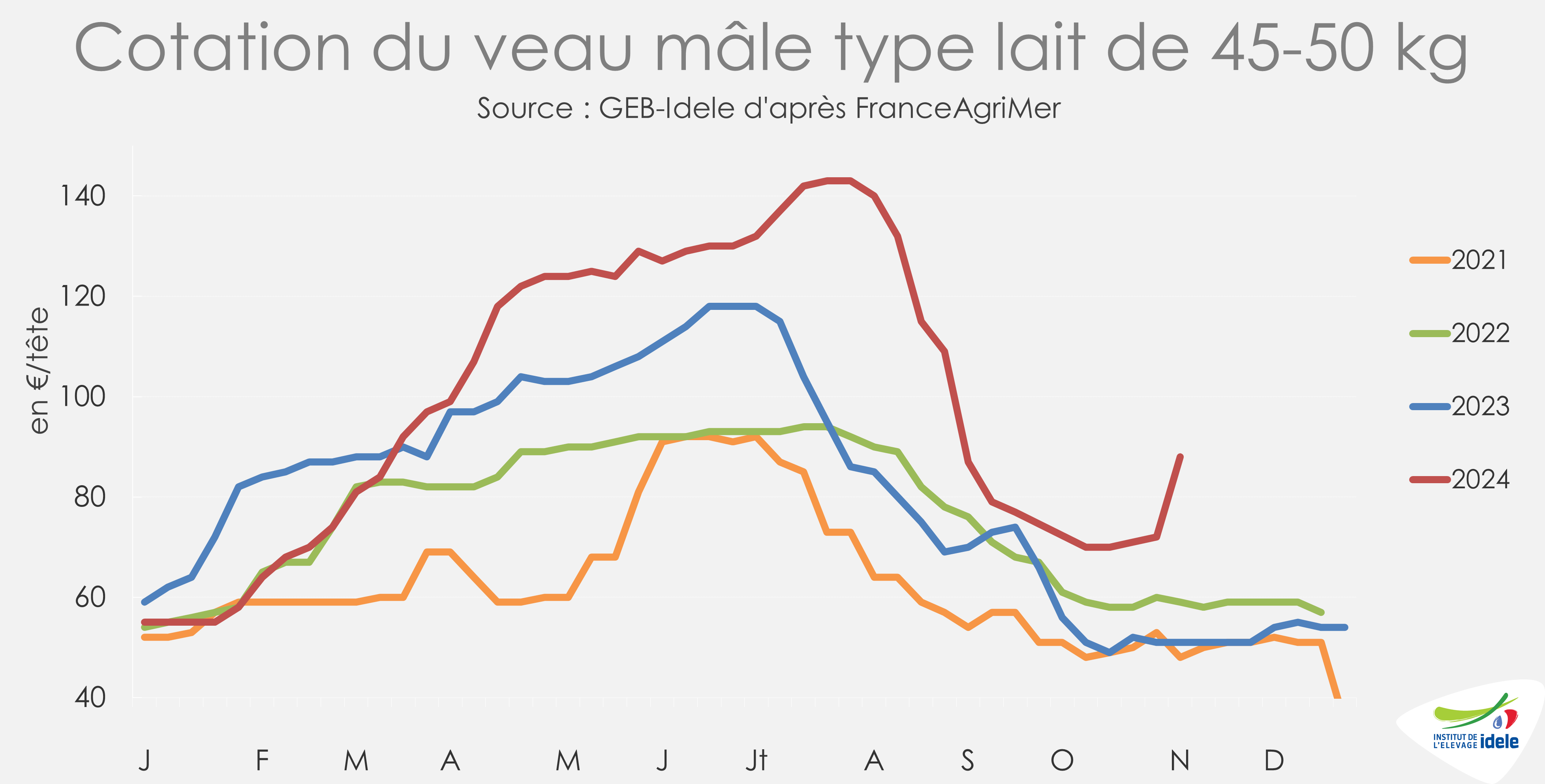

En ce début novembre, à la semaine 45, les prix des petits veaux laitiers ont grimpé fortement après s’être stabilisés mi-octobre.

Le prix du veau mâle laitier de 45-50 kg s’est établi à 88€. Cela représente une hausse de 18 euros en 4 semaines, soit un prix 37 € au-dessus de 2023 (+73%/2023). Le cours du veau mâle laitier de 50-60 kg a aussi gagné 17 € en 4 semaines et s’est établi à 120 €/tête en semaine 45. Il était supérieur aux niveaux des 2 dernières années (+47 €/2023 soit +64 %, et +35 €/2022 soit +41 %/2022). Le veau mâle de type viande a suivi une tendance similaire, gagnant 17 € en 4 semaines, à 264 €/tête en semaine 45 (+44 €/2023, +35 € /2022).

C’est une évolution étonnante, car habituellement, les cours sont bas entre octobre et février. D’après les données SPIE-BDNI Normabev, les naissances ont baissé de 10 % sur la première décade d’octobre, ce qui pourrait expliquer en partie la hausse inattendue des prix début novembre.

Le fait que des structures françaises d’export en vif se soient structurées et engagées auprès d’engraisseurs espagnols peut également expliquer la tension sur les cours. L’Espagne est passée en quelques années d’un marché de dégagement à un partenaire structurel qu’il faut honorer.

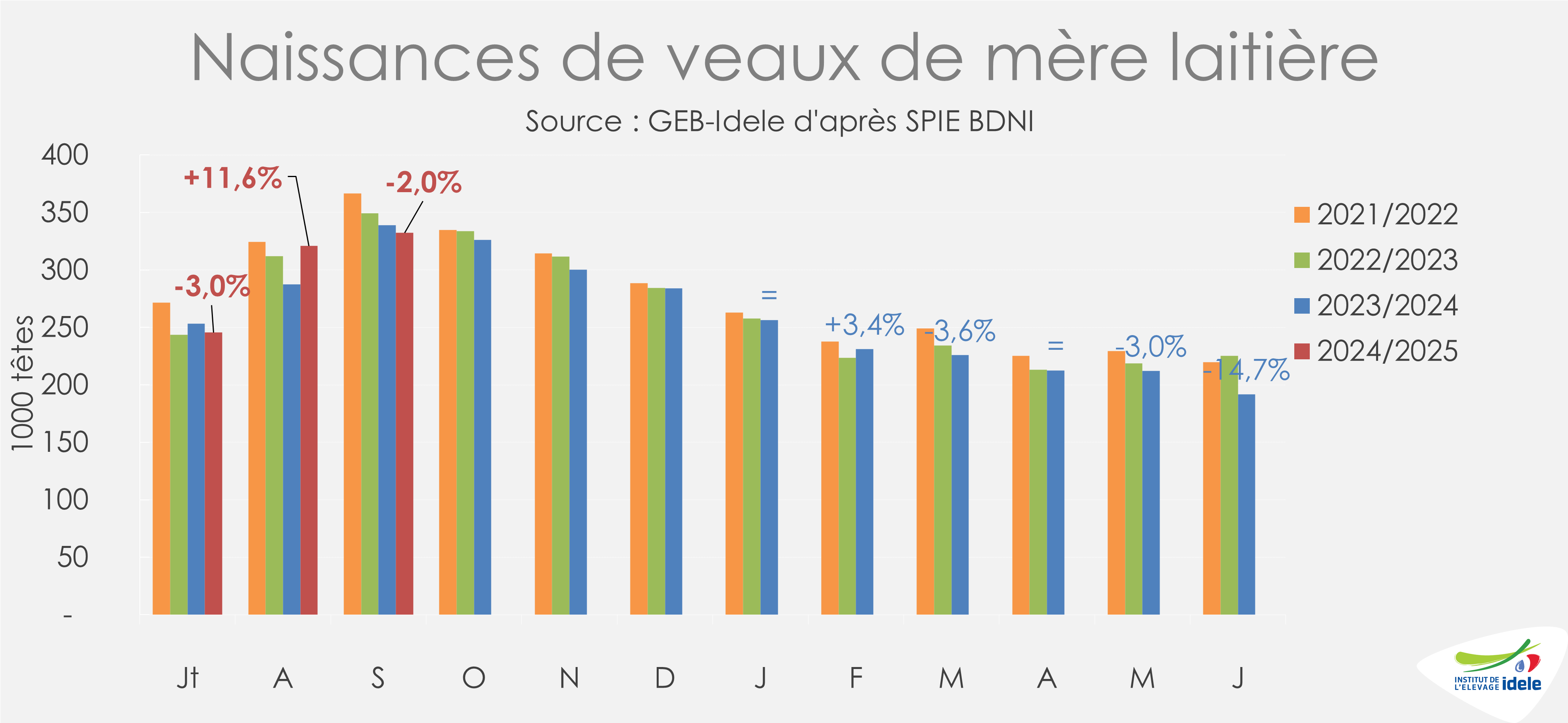

Baisse des naissances et des disponibilités à l’engraissement

En septembre, 332 000 veaux sont nés dans le cheptel laitier, soit une baisse de 2% par rapport à 2023. Au cours de la nouvelle campagne 2024-2025 (juillet à septembre), 899 000 veaux sont nés, soit -2,2 % par rapport à la campagne 2023-2024. En cumul sur l’année, les naissances étaient également en baisse avec 2 229 000 veaux nés de mère laitière, soit 23 000 de moins qu’en 2023 à la même période (-2 %/2023 et -4,3 %/2022).

La tendance a été similaire pour les veaux disponibles à l’engraissement. Après un mois d’août positif à la suite du report des naissances de juin, les naissances de veaux disponibles pour être engraissés (mâles laitiers, et tous les croisés) étaient en baisse d’après la BDNI, à 194 000 têtes en septembre, soit -4,7 % /2023. En cumul sur la campagne de 2024-2025, elles étaient cependant en progression de 3 % /2022-2023 et en recul de -6,3 %/2022-2023, avec 532 000 veaux nés depuis juillet. Depuis le début de l’année, 1 332 000 veaux étaient disponibles pour l’engraissement, soit 1,3% de moins qu’en 2023 (et -4,9%/2022), soit 18 000 têtes en moins.

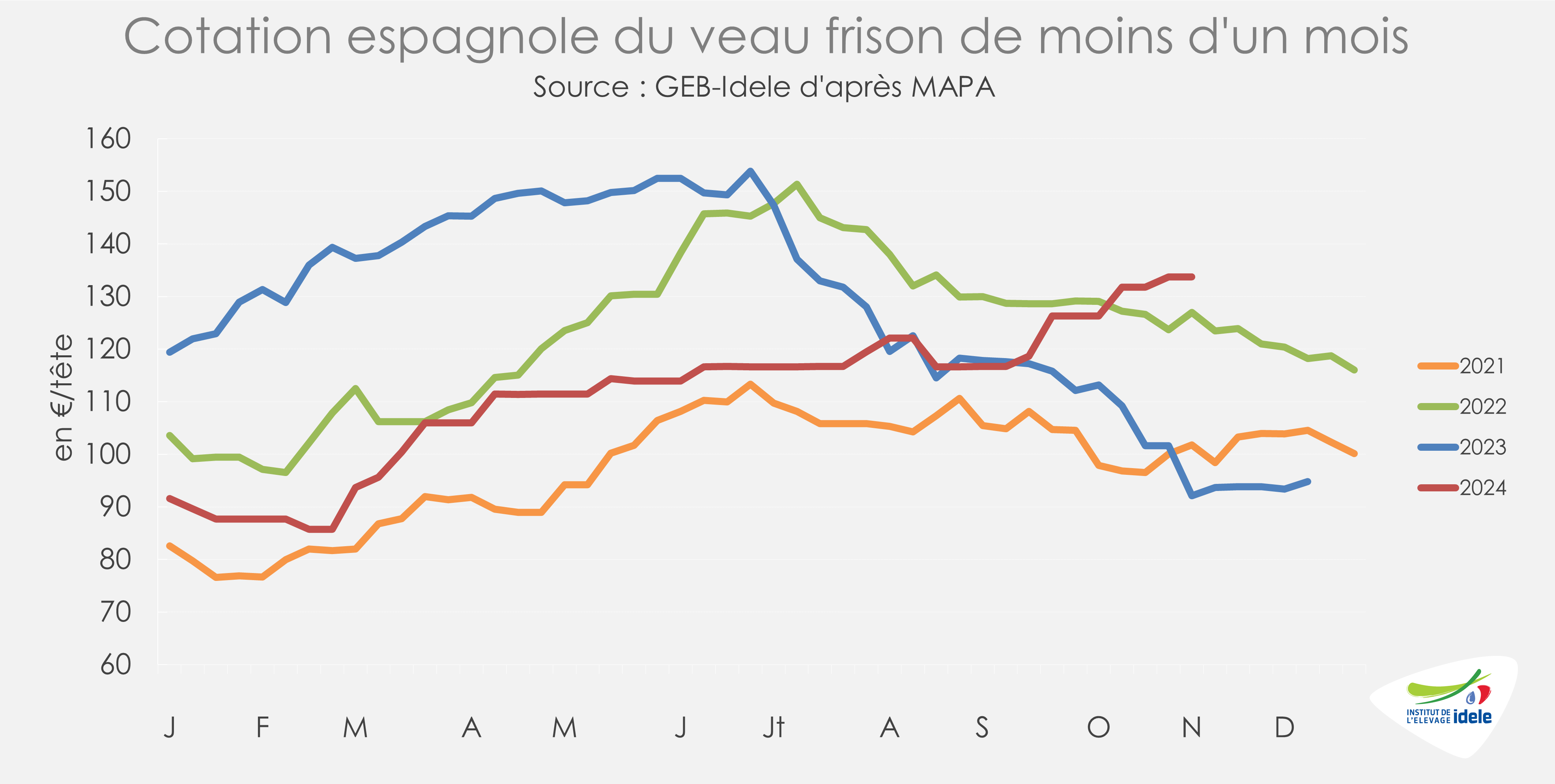

Hausse des cours espagnols

Le prix du veau laitier espagnol continuait d’augmenter cet automne, gagnant 7,43 € entre les semaines 41 et 45. Il cotait alors 133,72 € par tête, soit +45%/2023 et +5%/2022. Actuellement, les exports français vers l’Espagne sont restreints par l’épidémie de FCO3 et FCO8, ce qui crée un manque sur le marché espagnol.

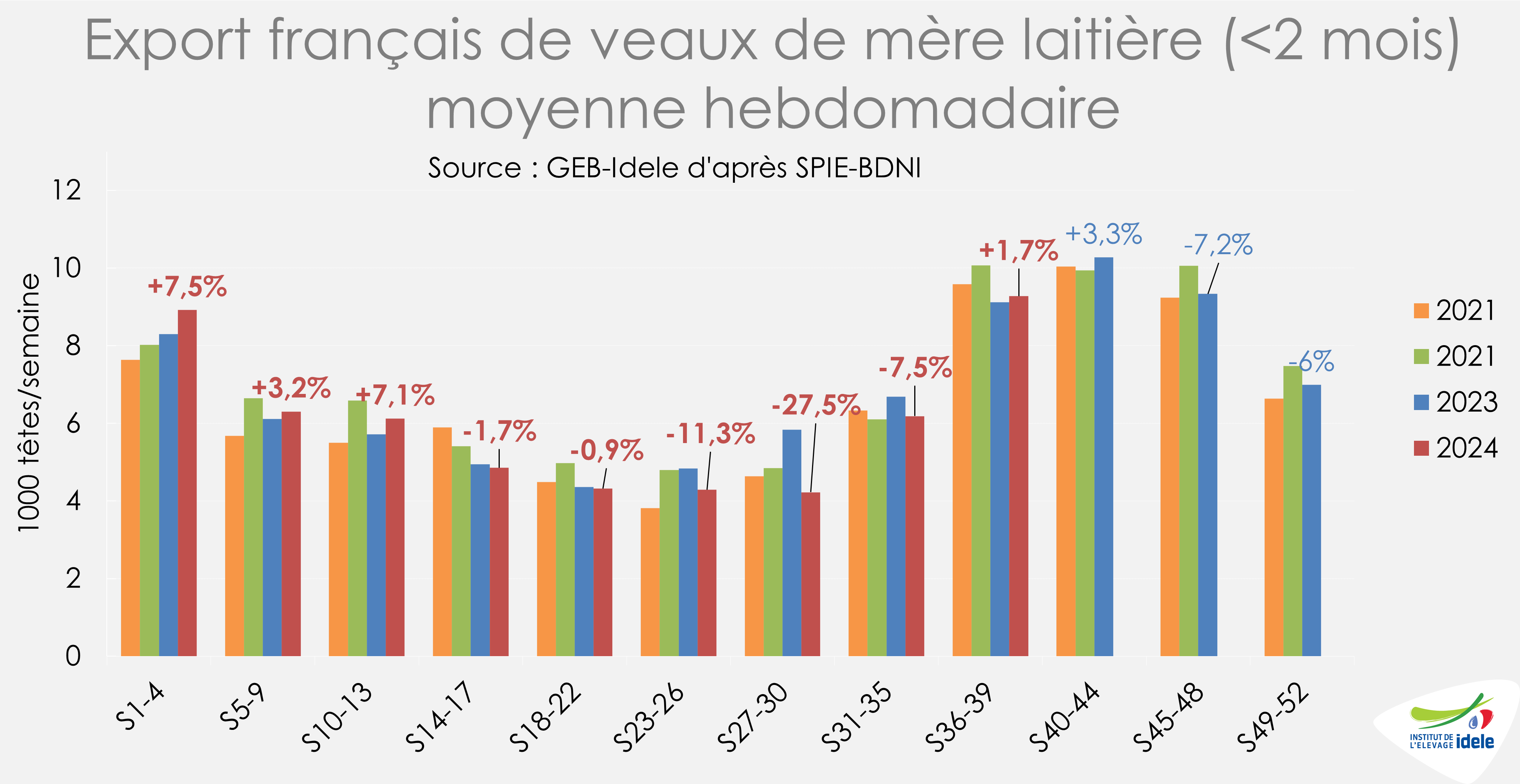

Exports en baisse vers l’Espagne et l’Italie

Les envois de veaux laitiers de moins de deux mois étaient en légère hausse au mois de septembre.

Entre les semaines 36 à 39, (du 2 au 29 septembre), 37 000 têtes ont été exportées soit +1,7 % par rapport à 2023. En cumul sur neuf mois, 234 000 veaux ont été expédiés, en baisse de 2,4 % par rapport à 2023.