Le dynamisme des abattages dans certains États membres (JB en Espagne, en France et en Pologne, vaches de réformes en Irlande et en France, veaux aux Pays-Bas) ne suffit pas à combler la baisse de production des autres pays.

La demande étant dynamique en Europe et dans le pourtour méditerranéen, les cours des bovins gras restent globalement orientés à la hausse. Les broutards suivent la même tendance, tirés par la baisse des disponibilités en maigre et le dynamisme de l’engraissement. Seuls les prix des veaux laitiers connaissent depuis fin août leur chute saisonnière.

Viandes bovines » Gros bovins » France »

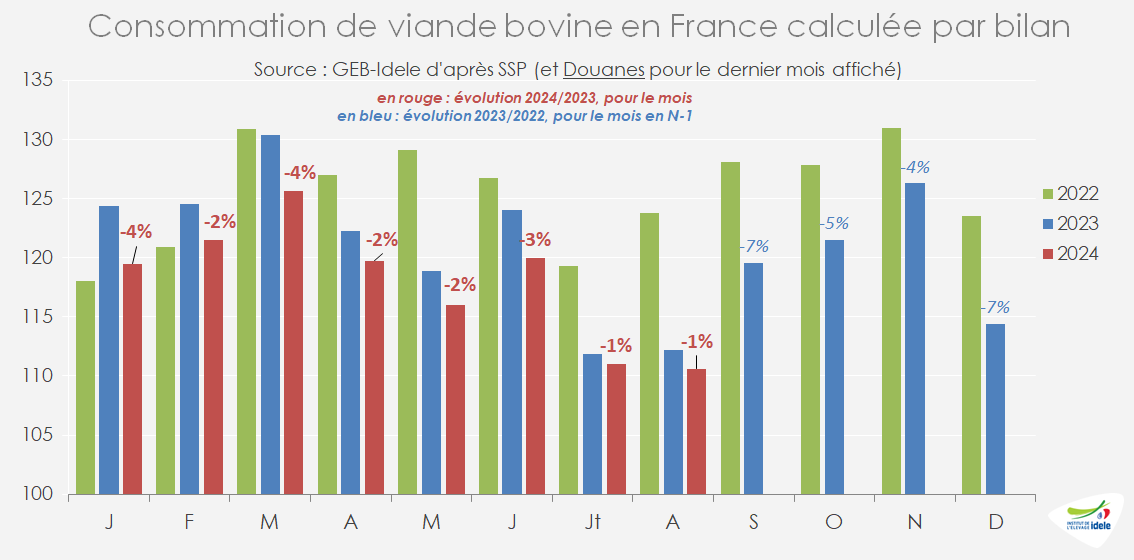

La consommation de viande bovine a résisté en août

Dernière révision le

La consommation par bilan de viande bovine a bien résisté en août comme en juillet, grâce à la fréquentation touristique et au ralentissement de l’inflation. Les importations de viande bovine ont légèrement augmenté en août, avec une viande polonaise particulièrement compétitive sur le marché national.

La consommation de viande bovine a résisté en août

La consommation par bilan s’est bien tenue en août, comme en juillet, avec un recul de seulement -1% /2023 (-1 500 téc) grâce aux touristes étrangers aussi nombreux que durant l’été 2023, aux Français presque aussi nombreux à être restés en France que l’an passé (-1%) et à la décrue de l’inflation.

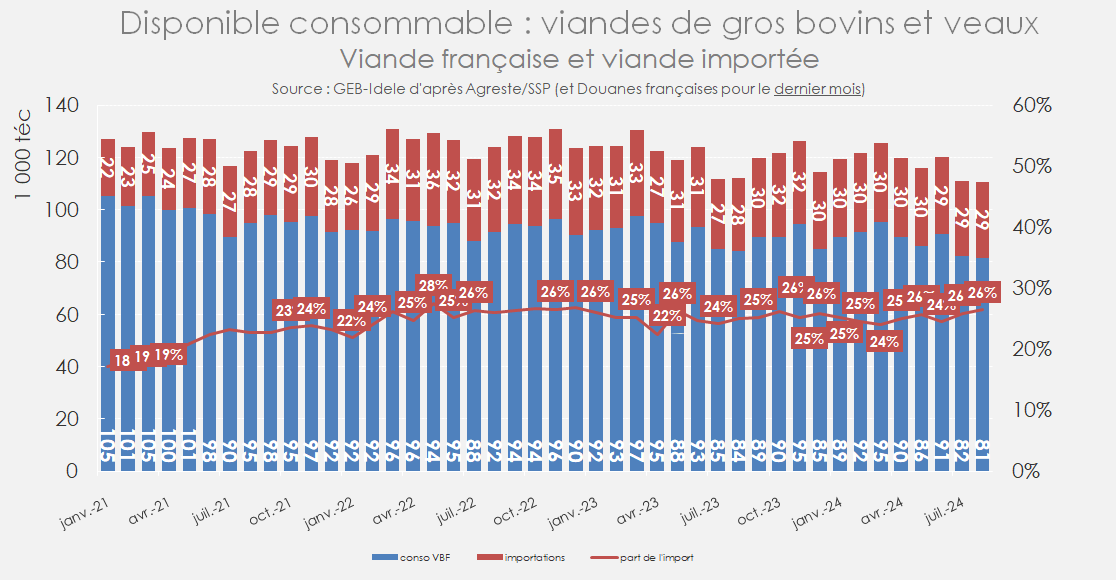

D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur, le disponible consommable s’est établi à 110 600 téc en août. Cette consommation restait tout de même bien en deçà de son niveau d’il y a deux ans (-11%). Dans le détail en août, les abattages CVJA de gros bovins ont reculé de -3 000 téc, les importations de viande ont légèrement progressé (+4% ou +1 000 téc) et les exportations ont reculé de 6% (-1 000 téc).

La part d’import dans le disponible consommable en France restait à 26% en juillet comme en août, contre 24% en juin. Cependant, en cumulé de janvier à août 2024, la part d’import dans la consommation est stable par rapport à 2023, à 25%.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Depuis le Brexit début 2021, les statistiques douanières sont perturbées par l’organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas pris en compte ici.

L’inflation poursuit sa décrue en septembre

En septembre selon l’INSEE, l’inflation a connu un net ralentissement : l’indice des prix à la consommation harmonisé (IPCH) s’est établi à +1,4% sur un an (contre +2,2% en août). L’inflation alimentaire est restée contenue, comme en juillet et août à +0,5% sur un an. Au sein de l’alimentaire, l’indice de prix des produits alimentaires frais recule aussi, un peu moins vite, à +2,6% sur un an, contre +2,7% un mois plus tôt. Les prix des énergies ont reculé sur un an de -3,3% ce qui a particulièrement contenu l’inflation ce mois-ci. La hausse des prix des services a été modérée (+2,4% sur un an, après +3,1% un mois plus tôt) tandis que les prix des biens manufacturés ont même reculé, pour le 2e mois consécutif (-0,3%, et -0,1% un mois plus tôt).

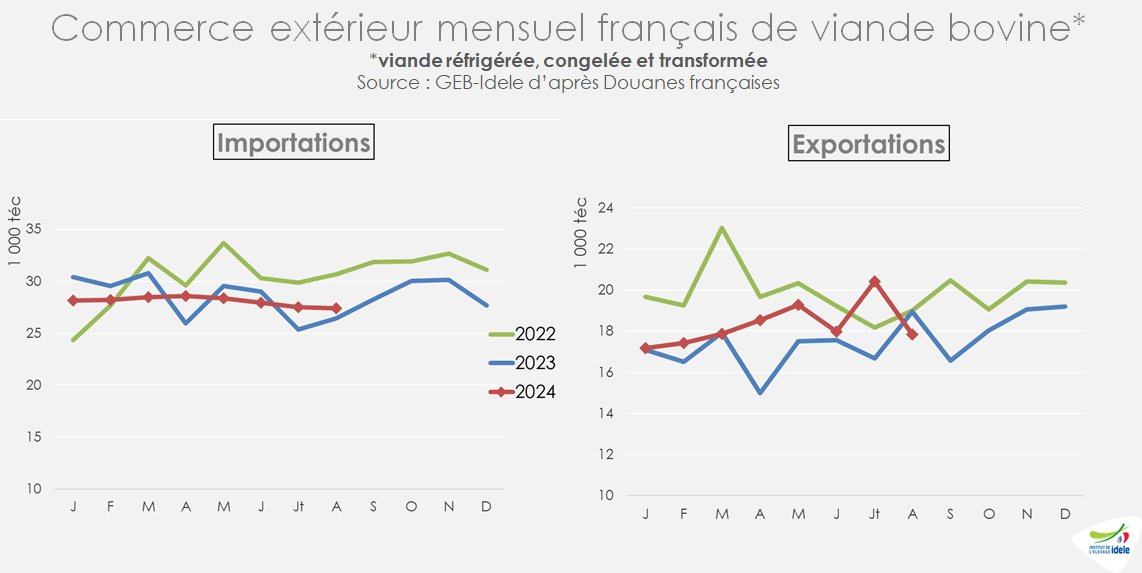

Les imports de viande polonaise en hausse en août

En cumulé sur les 8 premiers mois de l’année, les imports totaux de viande bovine ont légèrement reculé de -1% /2023 et plus nettement comparé à 2022 (-6%), à 224 000 téc. Les imports de juillet et août étaient cependant en croissance, du fait de l’activité touristique. Les exports cumulés ont eux progressé de +7% /2023, année d’exports faibles, mais restaient 4% en-deçà de 2022, à 147 000 téc.

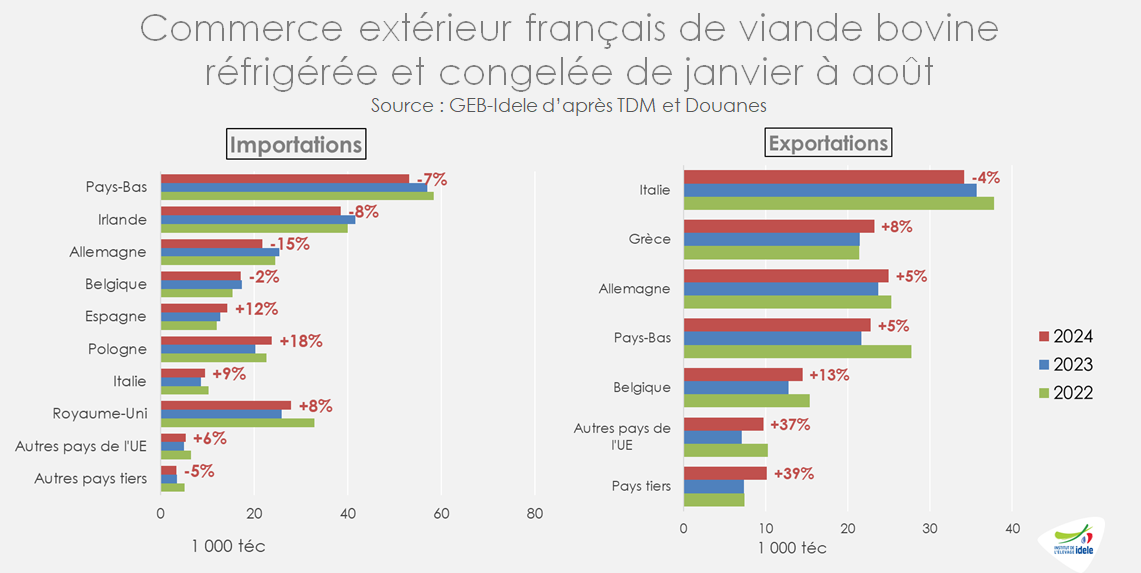

De janvier à août, les importations de viande bovine réfrigérée et congelée, uniquement, se sont légèrement érodées (-1% /2023). Les imports ont progressé depuis le Royaume-Uni (+8% /2023) à 28 000 téc (dont des volumes ré-exportés ensuite), depuis la Pologne (+18% à 24 000 téc) et l’Espagne (+12% à 14 000 téc). A l’inverse les imports ont reculé depuis les Pays-Bas (-7% /2023 à 53 000 téc), l’Irlande (-8% à 38 000 téc) et l’Allemagne (-15% à 22 000 téc). En août, les imports de viande polonaise ont bondi en France (3 400 téc, soit +51% /2023 ou +1 100 téc, plus forte progression parmi les fournisseurs) notamment pour servir la RHD durant cette période touristique.

Sur les huit premiers mois de l’année les exports français de viande bovine réfrigérée et congelée, uniquement, ont progressé de 8% par rapport au bas niveau de 2023. Les envois ont reculé vers l’Italie (-4% /2023 à 34 000 téc) mais ont progressé vers toutes les autres destinations : la Grèce (+8% à 23 000 téc), l’Allemagne (+5% à 25 000 téc), les Pays-Bas (+5% à 23 000 téc), la Belgique (+13% à 14 000 téc). L’accalmie de l’inflation en Grèce en 2024 et l’intérêt de la Pologne pour le marché turc a laissé plus de champ à la France pour approvisionner l’Allemagne et la Grèce. Enfin la France a encore exporté 500 téc de viande bovine vers la Turquie en août, soit un total de 3 500 téc en 8 mois (+80% /2023).

Attention toutefois, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

Viandes bovines » Gros bovins » France »

Rebond des abattages en ce début d’automne

Dernière révision le

Les nombreuses réformes laitières de l’automne conduisent à une baisse saisonnière prononcée des cours. Les sorties de jeunes bovins sont dynamiques pour répondre à un marché européen en tension.

Rebond conjoncturel des abattages en début d’automne

Sur les six dernières semaines connues (36 à 41), les abattages de gros bovins sont en hausse sur un an (+5% /2023 d’après l’indicateur hebdomadaire de Normabev).

Les sorties de jeunes bovins sont dynamiques (+11% /2023 pour les JB de type viande et +4% pour les JB de type lait) grâce à la relocalisation de l’engraissement en France, mais aussi à un marché européen en demande de viande de JB qui incite les opérateurs à accélérer les sorties d’animaux.

Les vaches laitières sont également plus nombreuses à l’abattoir (+6% /2023 sur les six semaines considérées) en raison d’un report des réformes de l’été sur l’automne. En effet durant l’été, l’herbe et les fourrages en quantité et qualité ont poussé les éleveurs à conserver leurs vaches, d’autant que le prix du lait était incitatif, ce qui a décalé les réformes.

Les abattages de vaches de type viande étaient quasiment stables d’un an sur l’autre (+1% sur les six semaines concernées).

Hausse des cours des jeunes bovins

Les cours des jeunes bovins poursuivent leur hausse saisonnière. Le marché européen est en tension, avec peu d’offre en Italie et en Allemagne et des prix qui s’envolent dans tous les États membres. La situation européenne est détaillée dans l’article sur les JB en Europe.

La cotation française du JB U a gagné 6 centimes en quatre semaines pour remonter à 5,50 €/kg de carcasse en semaine 41 (+3% /2023) et celle du JB R 5 centimes à 5,34 €/kg (+2% /2023). La cotation du JB O est entrainée à la baisse dans le sillage de celle des vaches laitières. Elle a perdu 5 centimes à 4,74 €/kg (-3% /2023).

Les cours des laitières sous la pression de l’offre

L’afflux ponctuel de réformes laitières fait fléchir les cours des vaches les moins bien conformées. Les cotations affichent une baisse saisonnière relativement prononcée.

La cotation de la vache O a perdu 15 centimes en un mois pour tomber à 4,63 €/kg de carcasse en semaine 41 (-4% /2023). Le décrochage a été encore plus marqué pour la vache P qui a perdu 22 centimes en un mois à 4,29€/kg (-6% /2023).

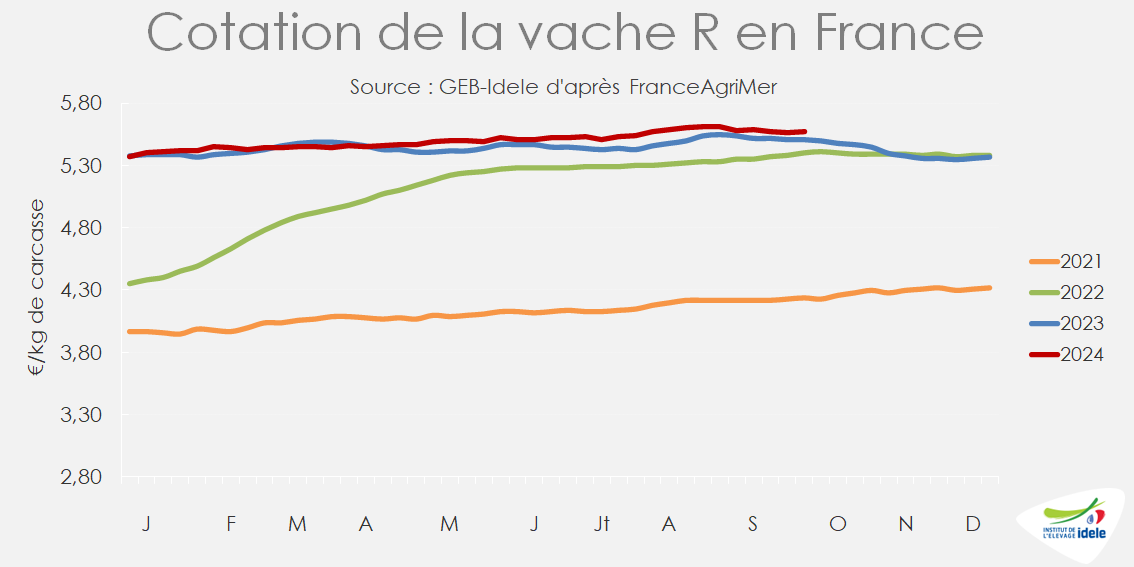

Bonne tenue des cours des femelles de race à viande

Les cours des vaches de race à viande se maintiennent toujours bien car l’offre est à peine suffisante pour répondre à la demande des abattoirs.

La cotation de la vache R oscille autour de 5,57 €/kg de carcasse, juste au-dessus de son niveau de 2023 (+1%). La vache U standard cotait 6,09 €/kg en semaine 41, surplombant les niveaux atteints les années précédentes (+3% /2023).

L’IPAMPA poursuit sa lente décrue

En août, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) a poursuivi son repli par rapport au mois précédent (-1% /juillet) ainsi que par rapport aux deux années précédentes (-4% /août 2023 et -6% /août 2022). Il reste toutefois à un niveau historiquement élevé : +13% /août 2021, avant la guerre en Ukraine.

A noter que l’IPAMPA ne couvre pas l’ensemble des charges des exploitations : d’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2023.

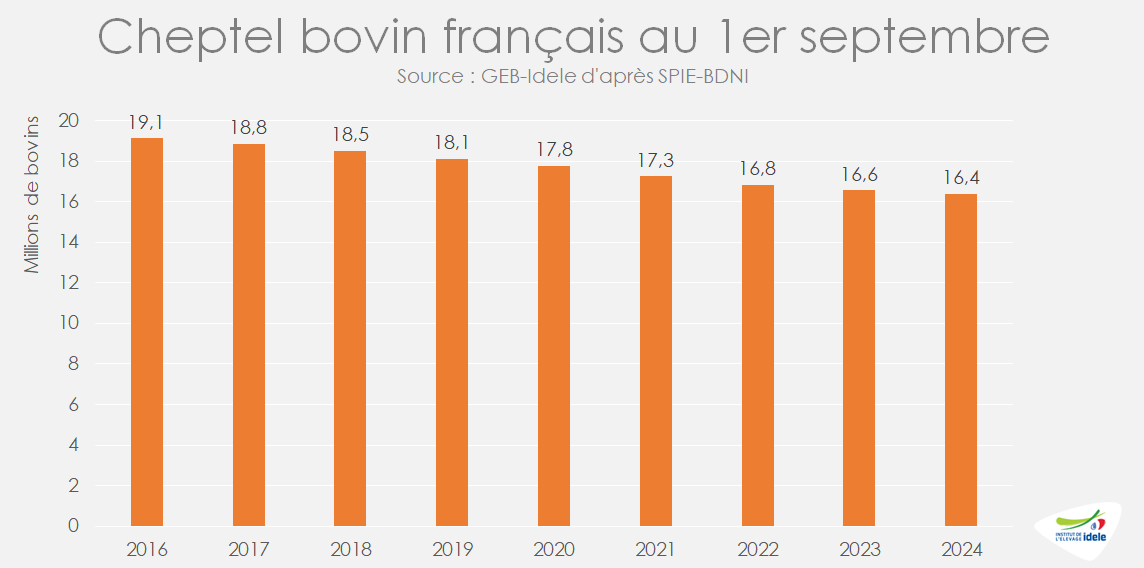

Le cheptel toujours en baisse

La décapitalisation se poursuit. Au 1er septembre, la France comptait 3,38 millions de vaches allaitantes, soit 53 000 de moins qu’un an plus tôt (ou -1,5%) et 600 000 de moins qu’il y a huit ans (-15%). A cela s’ajoutaient 3,30 millions de vaches laitières, soit 47 000 de moins qu’au 1er septembre 2023 (ou -1,4%) et 411 000 de moins qu’au 1er septembre 2016 (-11%). Au total, la France a donc perdu plus d’un million de vaches en huit ans, soit un recul du cheptel reproducteur de 13%.

La baisse du cheptel reproducteur conduit naturellement à un repli du cheptel total de bovins, malgré la récente renationalisation de l’engraissement de jeunes bovins.

Ainsi, au 1er septembre, la ferme France comptait d’après la BDNI 16,4 millions de bovins, toutes catégories confondues, soit 200 000 de moins qu’il y a un an, et 2,7 millions de moins qu’au 1er septembre 2016.

Viandes bovines » Jeunes bovins » Europe »

Cours en hausse saisonnière

Dernière révision le

L’offre globalement limitée et la demande dynamique en Europe et autour de la Méditerranée ont soutenu les cours des JB.

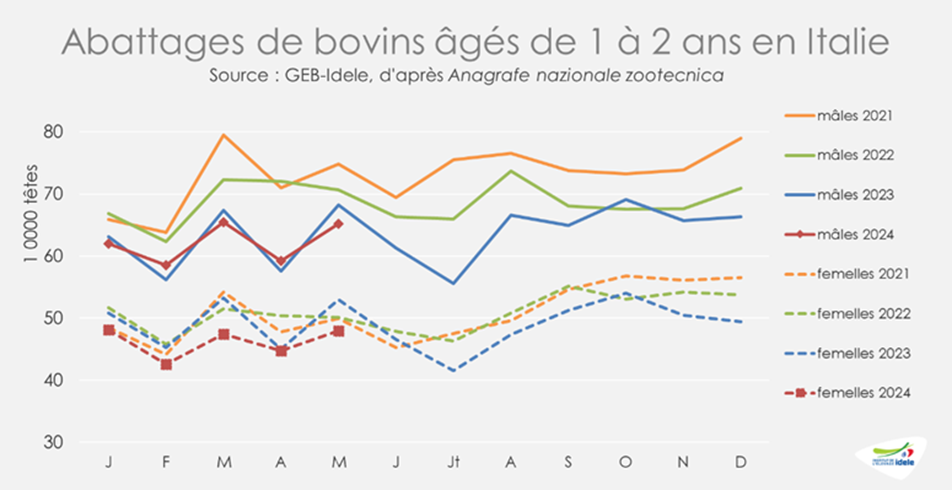

Italie : baisse des abattages faute de broutards

Les abattages de taurillons et génisses étaient limités au mois d’août en Italie, avec respectivement 64 000 et 45 000 animaux abattus, soit une baisse de 5% /2023. En cumul sur huit mois, 493 000 taurillons ont été abattus, un niveau presque équivalent (-1% ou – 3 000 têtes) à l’année dernière. Les sorties de génisses étaient plus ralenties faute de mise en place : avec 362 000 têtes, elles reculent de près de 5% (-20 000 têtes).

Conséquence de la faiblesse de l’offre, les cours des jeunes bovins ont poursuivi leur hausse saisonnière de façon marquée. Ainsi, en semaine 41, le JB charolais Prima qualità à Modène avait gagné 21 centimes en dix semaines pour coter 3,68 €/kg vif, un niveau supérieur de 9% à son cours de 2023. Le Limousin Extra était lui aussi en forte progression, à 3,99 €/kg vif (+21 cts en dix semaines, +9% /2023). La cotation de la génisse charolaise Extra augmentait encore plus, à 3,81 €/kg vif (+28 cts en dix semaines).

Depuis deux ans, les envois français de broutards ont subi le double effet de la décapitalisation et de l’augmentation des mises en place en France. Cela a modifié la répartition raciale des animaux exportés en Italie, le Limousin devançant désormais le Charolais comme première race exportée. D’après les opérateurs italiens, le marché se serait adapté par un alourdissement des JB limousins, en remplacement des Charolais lourds historiquement engraissés notamment dans le Piémont.

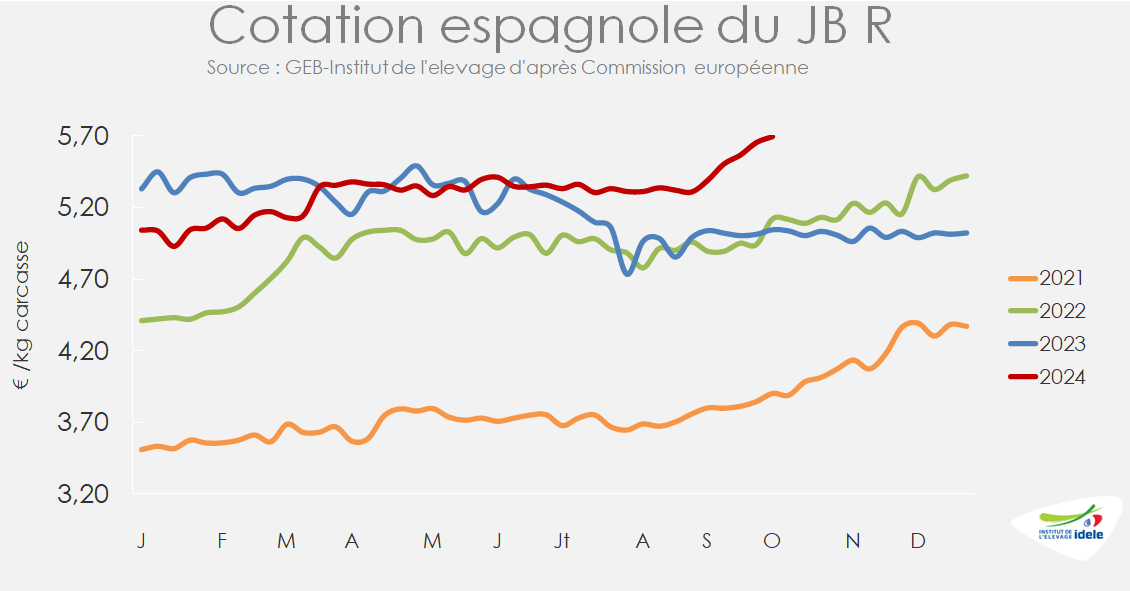

Espagne : demande élevée et cours en hausse

Tirée par la demande domestique, marocaine et algérienne, la production de JB mâles de plus d’un an était en hausse de 15% en cumul sur sept mois, à 509 000 têtes. La tendance était similaire pour les génisses, avec 301 000 têtes (+15%). En revanche, la production de bovins jeunes (abattus entre huit mois un an) reculait de 8% en têtes, à 402 000 têtes. La baisse était légèrement moindre en tonnage, à 99 000 téc (-7%) du fait d’un léger alourdissement des carcasses. Au total, la production de viande pour ces trois catégories atteignait 349 000 téc en cumulé entre janvier et juillet, soit une hausse de 8% /2023.

Cette hausse de production ne suffit pas à couvrir la demande nationale et export, ce qui tire les prix à la hausse. Ainsi, la cotation du JB R espagnol a gagné 30 cts sur quatre semaines pour atteindre 5,69 €/kg éc en semaine 40, (+13% /2023). Le JB R espagnol est à présent parmi les plus chers d’Europe : 39 cts au-dessus du cours français et 37 cts au-dessus du cours allemand.

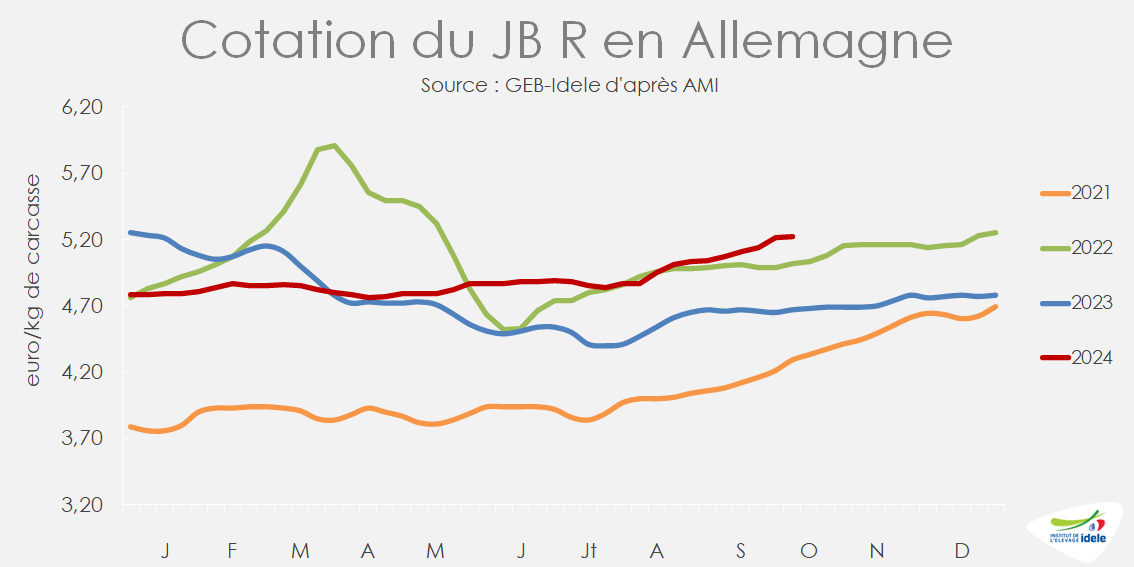

Allemagne : disponibilités faibles

En Allemagne, les abattages de JB étaient en recul au mois d’octobre d’après AMI (estimations), du fait d’un manque d’animaux gras présents dans les exploitations. Ainsi, sur les semaines 37 à 40 (9 septembre au 6 octobre), 63 000 JB ont été abattus, en baisse de 4% /2023 et même de 10% /2022. En cumul sur 40 semaines, les sorties dynamiques de début d’année compensent la baisse constatée à l’automne.

Conséquence de cette offre limitée, les cours des JB étaient en hausse à l’automne. En semaine 40, la cotation du JB R s’établissait à 5,22 €/kg éc, en hausse saisonnière marquée (+15 cts sur un mois) et nettement supérieur à la cotation de 2023 (+12%). Le JB O allemand suivait une tendance similaire, à 4,96 €/kg éc (+14% /2023), en hausse de 17 cts sur un mois.

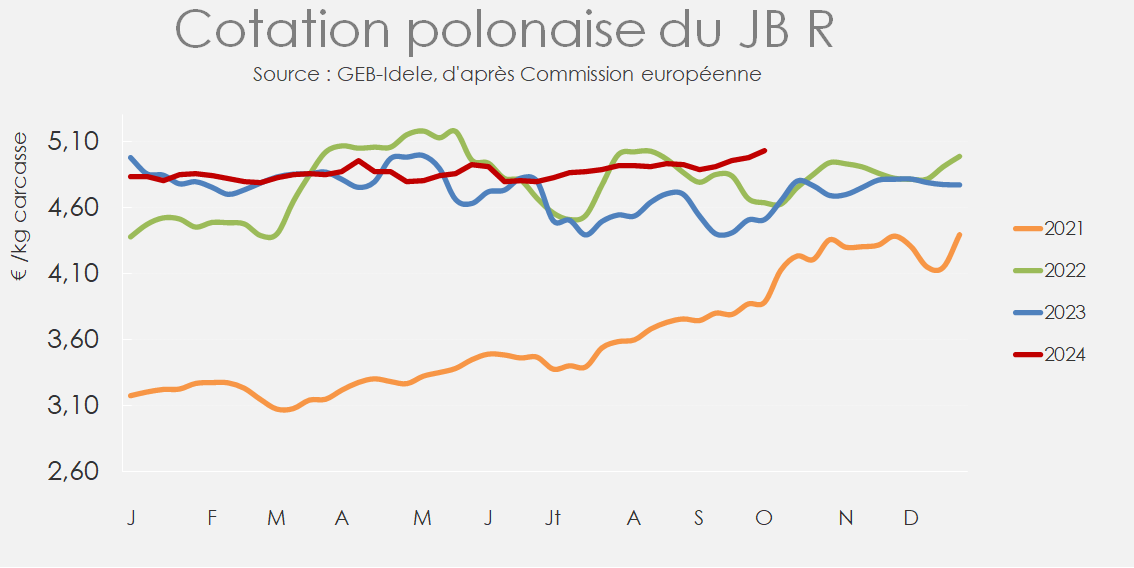

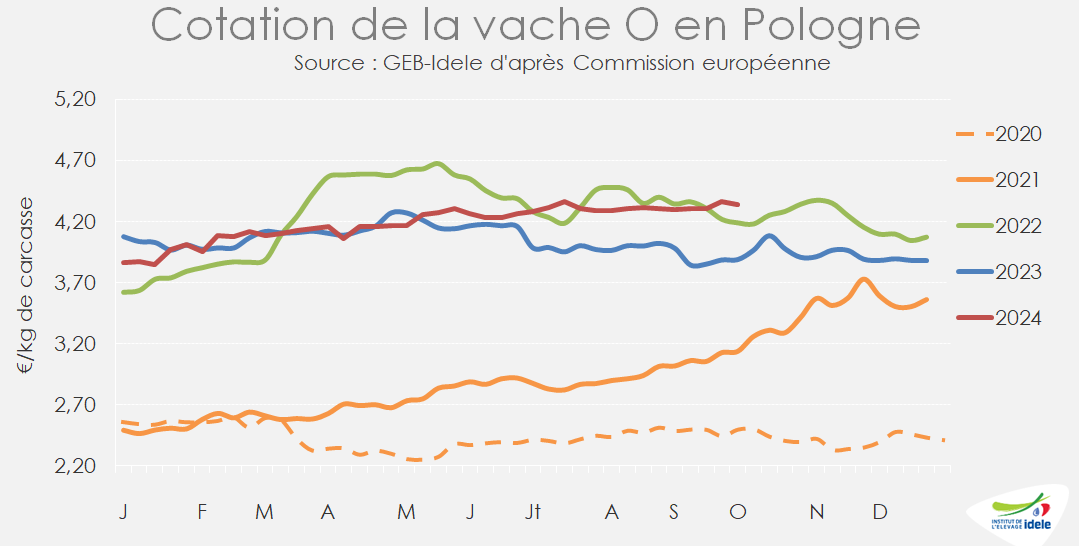

Pologne : cours à la hausse malgré des abattages dynamiques

En Pologne, les abattages de JB étaient en forte hausse, tirés par la demande européenne et méditerranéenne. Ainsi, en cumul entre janvier et juillet, 595 000 JB ont été abattus, en progression de 15% /2023, pour un total de 200 000 téc (+15% /2023). Dans un contexte d’offre limitée, la demande automnale traditionnellement dynamique a permis d’absorber ces tonnages supplémentaires sans à-coup sur les prix. Ainsi, en semaine 40, la cotation du JB R polonais était en progression de 14 cts en quatre semaines, à 5,03 €/kg éc (+12% /2023).

Viandes bovines » Femelles » Europe »

Les prix des réformes se tiennent en UE

Dernière révision le

Les cotations des réformes laitières étaient fermes en UE début octobre, du fait du manque d’offre et des achats turcs qui mettent de la tension sur le marché global de la viande bovine en UE.

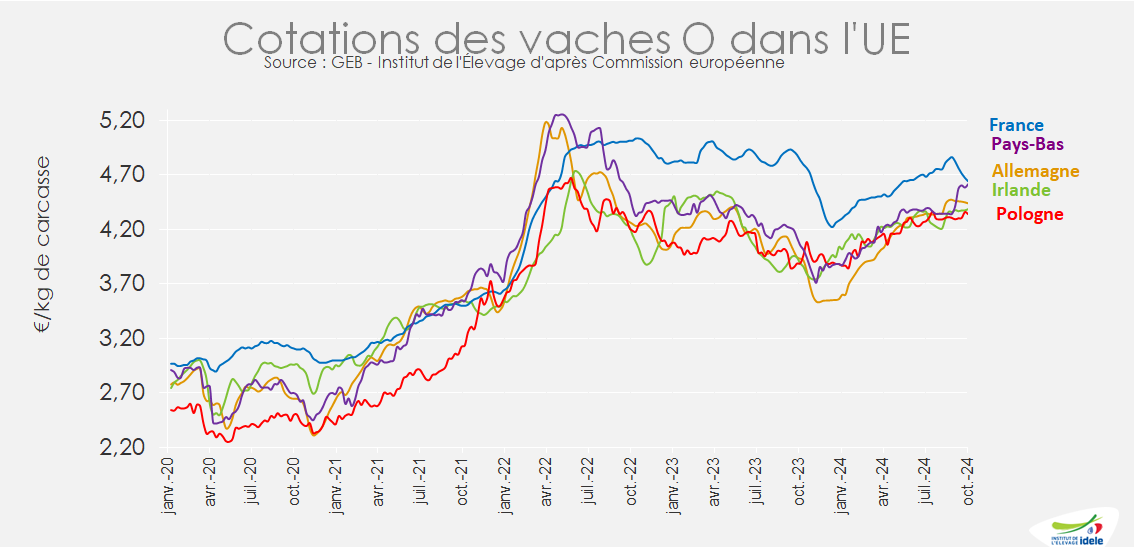

Les prix des vaches O restent élevés en UE

Les cours des vaches O sont toujours à haut niveau un peu partout en UE, même si en France ils reculent un peu, en lien avec un afflux ponctuel de réformes. Dans de nombreux pays en dehors de la France, le cours de la vache O est supérieur à celui des deux années passées, du fait d’une offre en vaches restreinte.

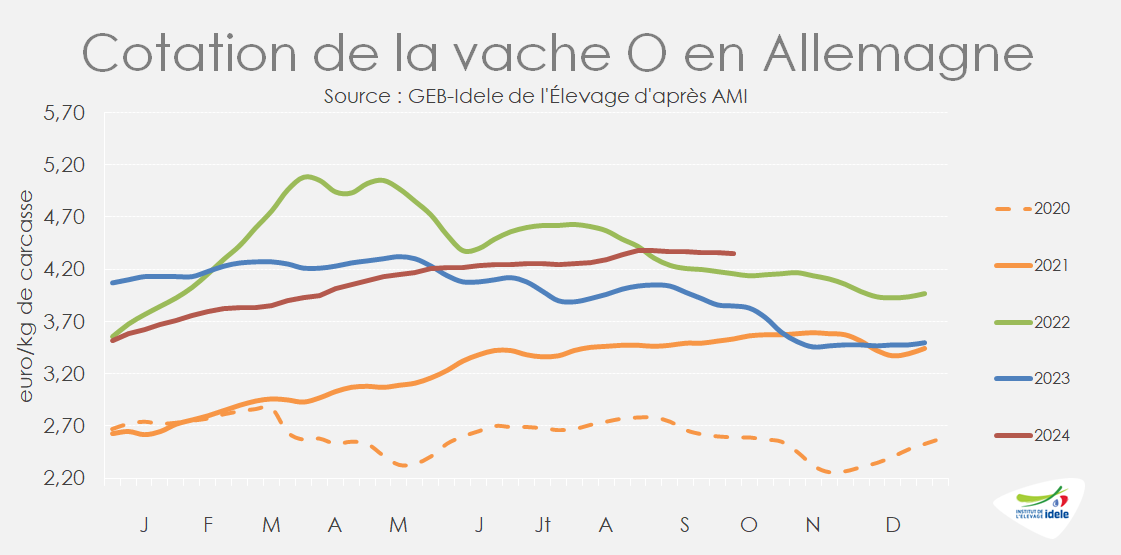

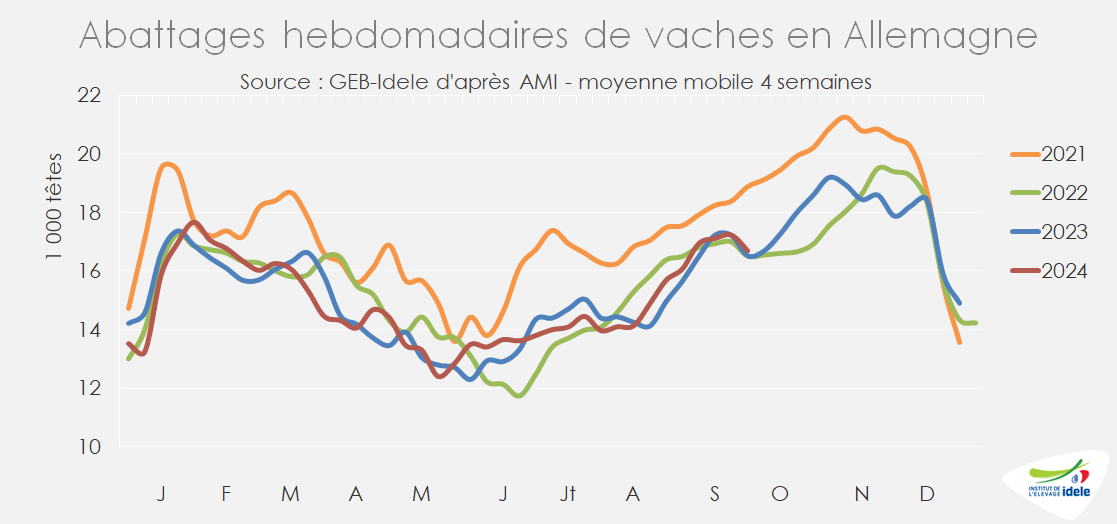

ALLEMAGNE : pas d’afflux de réformes, des prix fermes

En Allemagne, le cours des vaches de réforme est resté très stable en septembre, perdant deux centimes en 4 semaines entre s37 et s40 et restait toujours supérieur à ceux de l’an passé : la consommation en automne 2023 avait été affectée par l’inflation et les cours s’étaient repliés. En semaine 40 cette année, la cotation de la vache O s’établissait à 4,35 €/kg de carcasse (+13% /2023 et +5% /2022).

Pour rappel, les abattages de vaches étaient en retrait au début de l’été du fait d’un prix du lait en progression, avant d’accélérer un peu en août. Entre les semaines 37 et 40, les abattages de vaches étaient équivalents à ceux de l’an passé (+1% /2023) et bien en-dessous des niveaux de 2021 d’après l’indicateur hebdomadaire d’AMI. La décapitalisation en cours ne permet pas d’abattage important. Au final, en cumulé depuis le début de l’année, les abattages de vaches sont équivalents à ceux des deux dernières années (=/2023 et -1% /2022).

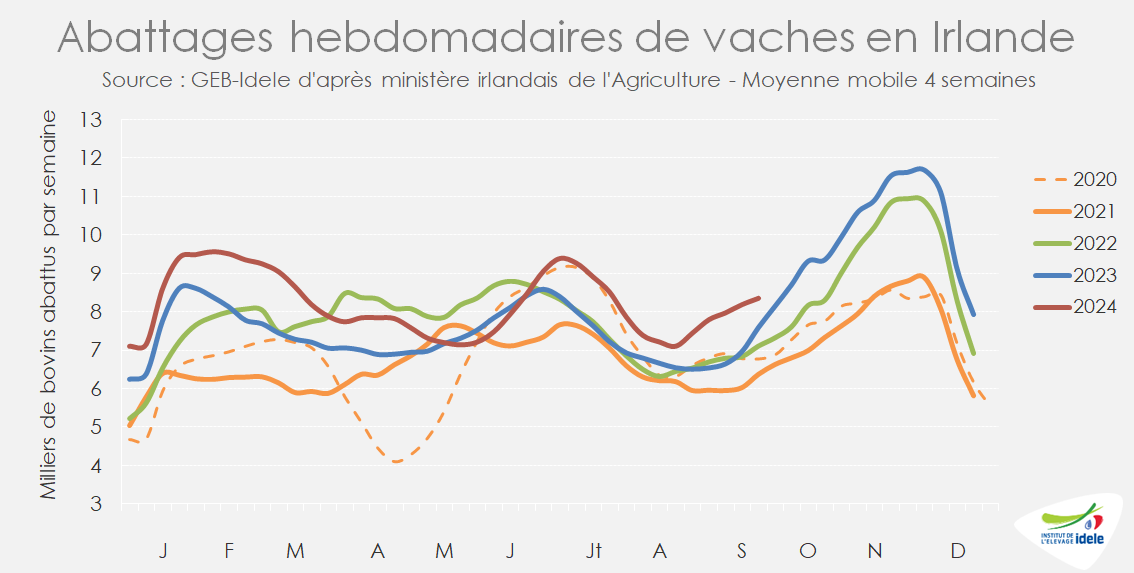

IRLANDE : malgré des abattages en hausse, des prix soutenus

En Irlande l’hiver dernier, les abattages de vaches avaient été élevés du fait des mauvaises conditions de pâturage. Après une accalmie, l’indicateur hebdomadaire du ministère de l’Agriculture irlandais indique une nouvelle hausse des réformes depuis juin. Entre les semaines 37 et 40, les abattages de vaches étaient supérieurs à ceux de l’an passé de +10% /2023 ou +3 000 têtes et +17% /2022. Les conditions sèches estivales dans le sud et l’est de l’île ont obligé les éleveurs à arbitrer entre distribution de fourrages et ajustement à la baisse du troupeau, une situation qui perdure. Ces abattages dynamiques permettent de fournir de la viande en UE, qui en manque. Les abattages de bœufs, catégorie la plus importante en nombre, ont eux aussi progressé de +8%, afin de servir le marché britannique.

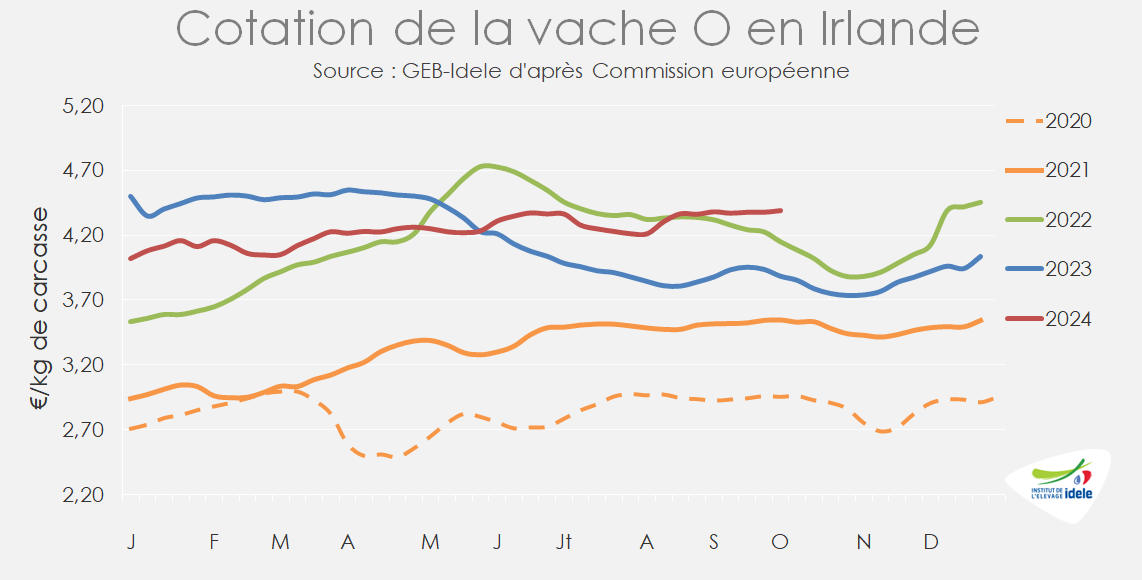

La demande européenne dynamique soutient les cours des vaches irlandaises. La cotation de la vache O s’établissait à 4,39 €/kgéc en semaine 40, un niveau nettement supérieur à celui de 2023 (+13%) alors affecté par une demande moins forte en Europe. Au cours des quatre dernières semaines, le cours est resté ferme et quasiment stable, gagnant un centime sur la période.

Selon les Douanes irlandaises, l’Irlande a exporté 291 000 téc de viande bovine réfrigérée, congelée et transformée au cours des 7 premiers mois de l’année, un volume en hausse de 4% comparé à 2023. Les exports vers le Royaume-Uni progressaient un peu à 139 000 téc (+2% /2023 ou +2 000 téc). Les ventes ont par ailleurs bondi vers les Pays-Bas (+15% / 2023 à 23 000 téc) et la Suède (+13% à 15 000 téc) mais ont reculé vers la France (-4% à 36 000 téc). Enfin, les envois étaient en forte croissance vers les pays tiers – hors Royaume-Uni – de +38% ou + 7000 téc, notamment vers les Philippines (+57% à 6 500 téc), la Chine et Hong-Kong (+10% à 5 000 téc), la Suisse, les Etats-Unis et le Canada (2 000 téc pour chacun de ces trois derniers pays).

L’Irlande a déclaré début octobre un cas d’ESB atypique, pour la 3e fois en six ans, lui fermant à nouveau l’accès au marché chinois, qui n’a représenté que 1 500 téc exportées au cours des sept premiers mois de l’année. L’impact de cette fermeture sera donc très limité.

POLOGNE : des cours fermes, des exports dynamiques

En Pologne, après un été aux prix très stables, la cotation de la vache O a progressé en ce début d’automne de 5 centimes en quatre semaines, ce qui lui a permis de repasser au-dessus de son cours de 2022. Elle s’établissait à 4,34 €/kg éc en semaines 40. (+12% /2023 en semaine 40 et +4% /2022). Le cours est soutenu par le manque de viande en UE et les exports polonais importants depuis le début de l’année.

Les exportations polonaises de viande bovine ont atteint 313 000 téc sur les sept premiers mois de l’année, soit +6% /2023 avec une activité toujours soutenue vers la Turquie (34 000 téc en 7 mois, soit +19 000 téc /2023, dont 4 500 téc en juillet). L’appétit turc continue d’absorber une partie des volumes de viande polonaise habituellement dirigés vers l’UE, libérant des parts de marchés pour les opérateurs européens sur leurs marchés historiques (Italie, Grèce, etc).

Viandes bovines » Maigre »

Offre limitée en femelles

Dernière révision le

Le manque d’offre couplé à une demande ferme en France et à l’export tire les cours des broutards à la hausse.

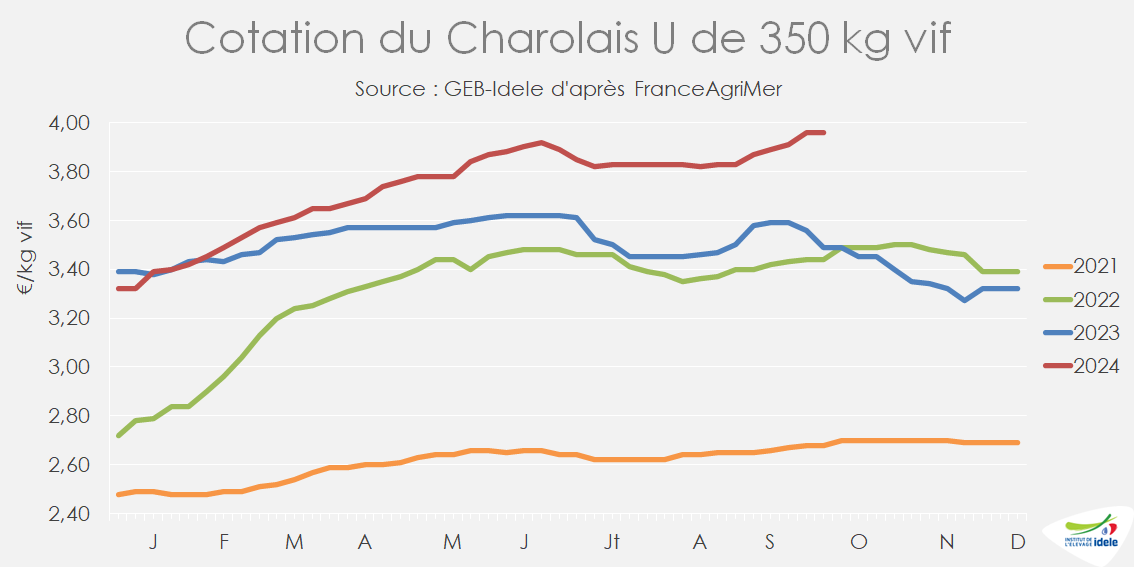

Nette hausse des cours

On constate cet automne une hausse marquée des cours du fait d’une offre limitée. Ainsi, en semaine 41, le broutard Charolais U de 350 kg cotait 3,96 €/kg vif (+13% /2023), en nette hausse de 9 cts sur un mois. Le Charolais U de 450 kg suivait une tendance similaire, à 3,85 €/kg vif (+8 cts en quatre semaines, +14% /2023).

La hausse est encore plus forte pour les autres races. Le Limousin E de 350 kg cotait 4,20 €/kg (+9% /2023) en semaine 41, en hausse de 20 cts sur quatre semaines . Le mâle croisé R de 300 kg atteignait même 3,78 €/kg, soit 59 cts au-dessus de la cotation 2023 et en hausse de 23 cts en un mois.

En femelles, le manque d’offre est criant. La cotation des femelles limousines E de 270 kg s’établissait à 3,75 €/kg, en forte hausse de 10 cts sur un mois et supérieure de 45 cts à celle de 2023. Les Charolaises U de 270 kg cotaient également 3,75 €/kg, soit 39 cts au-dessus de la cotation de l’année dernière et en hausse de 15 cts sur quatre semaines.

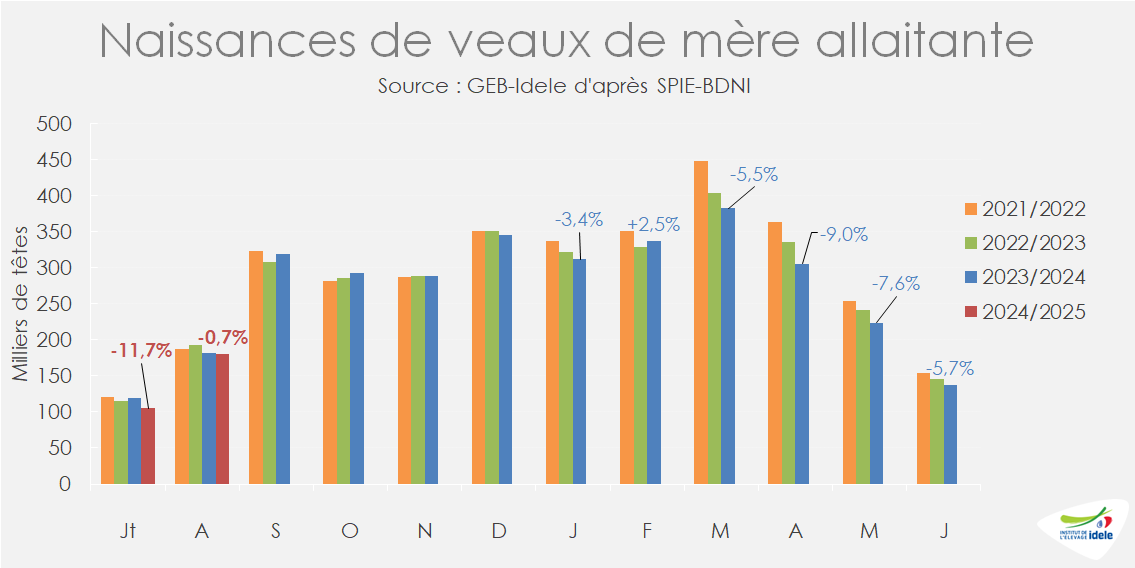

Naissances en baisse de 5% sur les huit premiers mois de l’année

Après un fort recul en juillet, probablement dû en partie à une baisse de la fertilité à l’automne 2023, comme pour le cheptel laitier, les naissances de veaux de mère allaitante étaient presque étales en août, avec 181 000 veaux. En cumul sur huit mois, 1 983 000 veaux allaitants sont nés, soit 5 % de moins qu’en 2023. Si la tendance constatée depuis plusieurs années se maintient, le report des vêlages vers l’automne, avec des naissances très dynamiques entre septembre et décembre, pourrait réduire cet écart dans les mois qui viennent.

Au 1er septembre, la décapitalisation allaitante poursuivait son ralentissement, avec 3,299 millions de vaches présentes, soit -1,4% /2023.

Effectifs de mâles de plus de 6 mois en hausse

Conséquence de la faiblesse des naissances en début d’année, les effectifs de mâles allaitants de moins de six mois étaient en nette baisse. Ainsi, au 1er septembre, 614 000 mâles de moins de six mois étaient présents dans les élevages français, soit -7% /2023. À l’inverse, le dynamisme des naissances à l’automne 2023 et la réorientation d’une partie des broutards vers l’engraissement en France a conduit à une hausse de 1% /2023 des effectifs de mâles allaitants âgés de six à douzemois, avec 721 000 têtes.

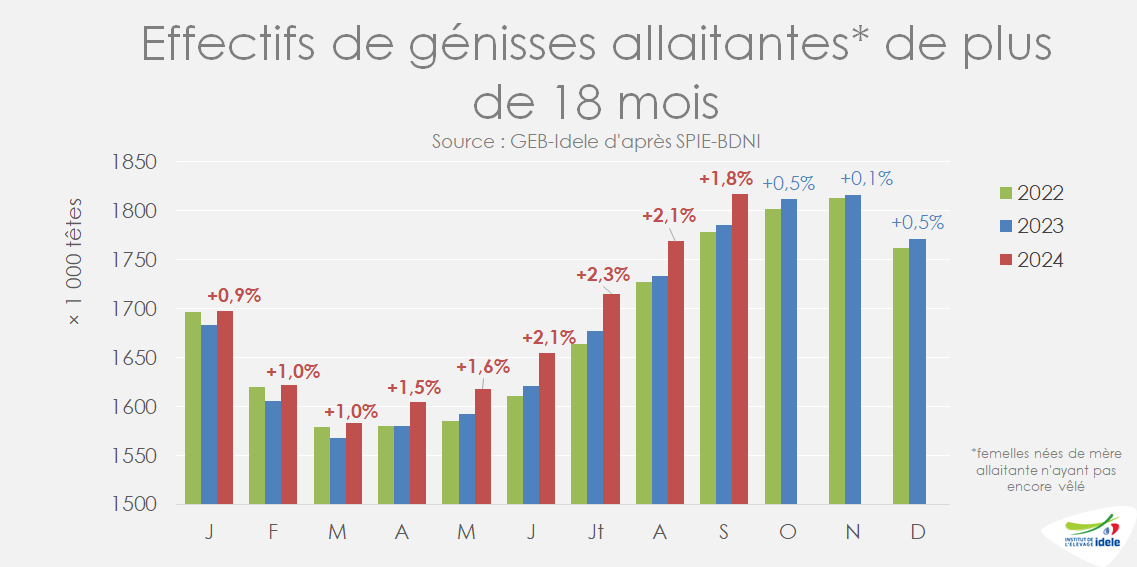

Les effectifs de génisses allaitantes poursuivaient leur renforcement entamé il y a un peu plus d’un an. Ainsi, au 1er septembre, 1,817 million de génisses de plus de 18 mois étaient présentes dans les élevages, en hausse de 1,8% /2023 (+33 000 têtes). Le maintien des génisses allaitantes dans les élevages naisseurs accentue la tendance haussière sur les cours des broutardes. L’orientation de ces animaux vers la boucherie ou vers le renouvellement sera déterminante pour l’avenir de la filière allaitante. D’après les opérateurs enquêtés, les éleveurs conserveraient davantage les génisses pour reconstituer les troupeaux dans les secteurs les plus touchés par la MHE.

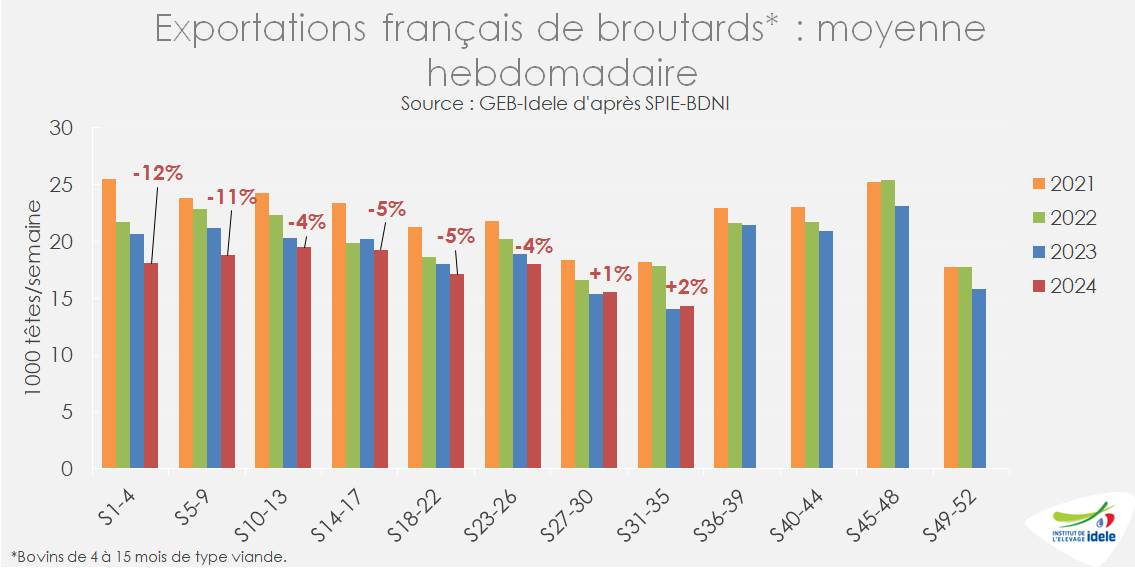

Exports stables durant l’été

Les exportations de broutards ont été relativement stables pendant l’été 2024, restant proches de leur très bas niveau de 2023 d’après SPIE-BDNI. Ainsi, en août, 77 000 têtes ont été expédiées à l’étranger (+2% ou +1 500 têtes /2023). En cumul sur 38 semaines cependant (jusqu’au 22/09), 671 000 bovins allaitants de moins de 15 mois ont été exportés, en net recul de 6% par rapport à l’année dernière. Le dynamisme de l’engraissement de taurillons en France et la baisse des disponibilités liée à la décapitalisation pèsent tous deux sur les exportations.

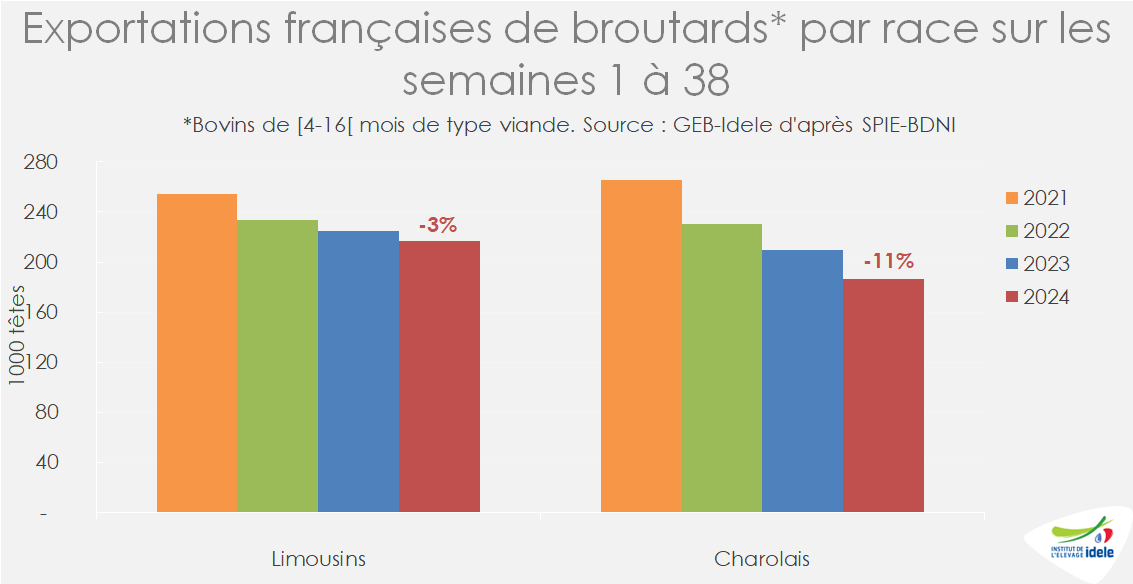

Fort recul des exportations de Charolais

Les Charolais, à la fois plus touchés par la décapitalisation et plus orientés vers l’engraissement en France, voient leurs exports reculer. Ainsi, sur 38 semaines, 186 000 broutards mâles charolais seulement ont été exportés (-11% /2023), contre 217 000 Limousins d’après SPIE-BDNI (-3% /2023). Pour la deuxième année consécutive, les Charolais perdent leur place de première race exportée au profit des Limousins. Cette situation a des répercussions importantes sur l’organisation de la filière d’engraissement en Italie.

Reprise imminente des envois vers l’Espagne depuis la zone régulée FCO-3

Depuis le 23 septembre, la vaccination avec le vaccin Bultavo 3 contre la FCO-3 est reconnue comme certifiante pour l’export. Ainsi, les bovins issus de zone régulée française et vaccinés complètement pourront la quitter en direction de la zone indemne ou de l’export. Cela permettra notamment la reprise des envois de bovins depuis la zone régulée vers l’Espagne.

En pratique, le vaccin nécessitant deux injections à trois semaines d’écart, puis 10 jours d’attente avant envoi, les premiers mouvements devraient pouvoir avoir lieu fin octobre.

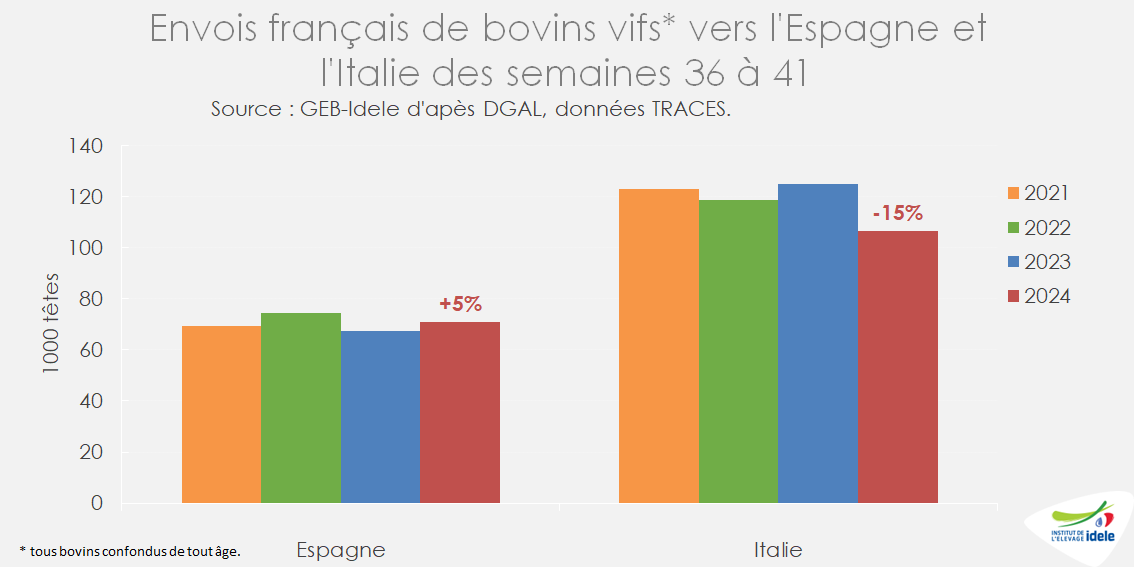

Baisse des envois vers l’Italie à l’automne

À l’automne 2023, la survenue de la MHE avaient entraîné une nette hausse des envois vers l’Italie, de nombreux broutards préparés pour l’Algérie n’ayant pu être exportés vers leur destination initiale. À l’automne 2024, la situation est inverse, les flux vers l’Italie souffrant de la baisse de disponibilités. Ainsi, sur les dernières semaines disponibles (du 2 septembre au 16 octobre), les envois de bovins vifs toutes catégories confondues (données TRACES-DGAL) étaient en nette baisse vers l’Italie, à 107 000 têtes (-15% /2023 et -10% /2022).

Toujours pas de réouverture des marchés pays tiers

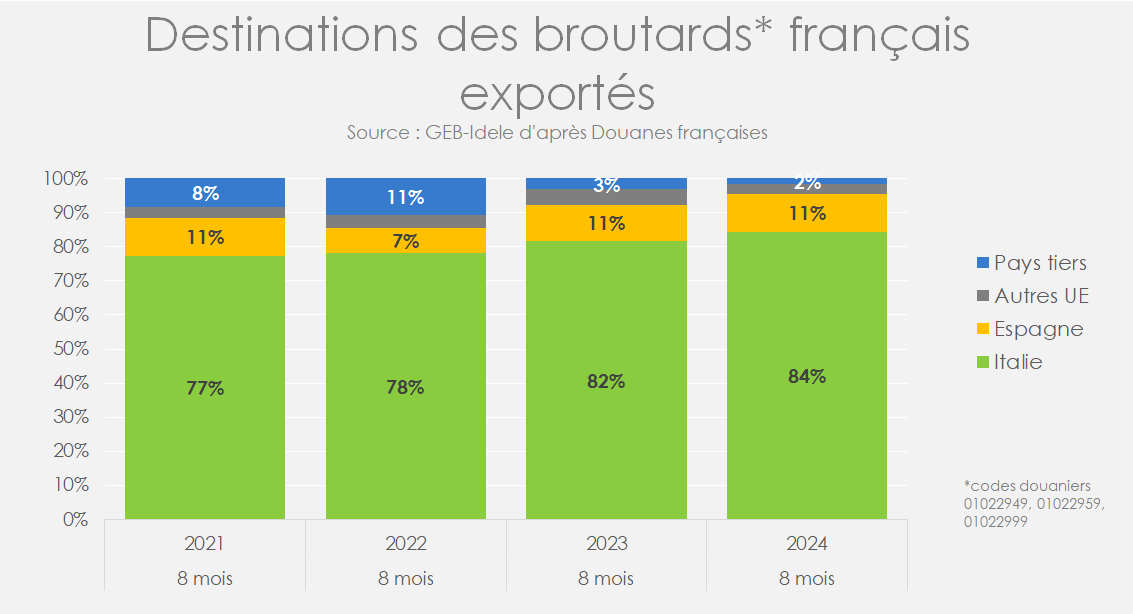

Depuis la fermeture du marché algérien fin septembre 2023, les exportations de broutards vers les pays tiers sont restées très faibles. En cumul sur huit mois, 11 000 broutards ont été exportés hors de l’UE, dont 6 000 vers la Tunisie, 2 500 vers le Maroc et 1 500 vers la Libye. En conséquence, le poids de l’Italie dans les clients de la France s’est accru malgré une baisse des exportations en nombre de têtes.

Viandes bovines » Veaux de boucherie »

Le retour de la demande fait monter les prix

Dernière révision le

Le prix du veau gras augmente compte tenu de la saison qui favorise la demande. Les abattages néerlandais ont connu, comme les abattages français, une remontée en juillet.

Les prix des veaux de boucherie se redressent à l’arrivée de l’automne

Les cours des veaux de boucherie étaient en hausse en septembre-octobre, avec le retour de la demande en automne. En semaine 41, le veau rosé clair R élevé en atelier cotait ainsi 7,54 €/kgéc, en hausse de 26 cts sur quatre semaines, un prix supérieur à la cotation de 2023 (+43 cts/2023) et de 2022 (+16 cts/2022). Le veau rosé clair O élevé en atelier suivait la même tendance, à 7,3 €/kgéc soit +38 cts en quatre semaines et +51 cts/2023.

La cotation du veau rosé clair U élevé au pis était aussi en hausse, avec +26 cts en quatre semaines, atteignant 9,80€/kgéc en semaine 41, soit +41 cts/2023).

Les prix des de la poudre de lactosérum grimpe

L’IPAMPA veauxétait stable sur un mois en août. L’indice des aliments d’allaitement des veaux a baissé de -6 % par rapport à 2023, s’établissant à 130,7 points en août 2024. Il restait toutefois largement supérieur à sa valeur pré-covid de 2019 (+24%). L’IPAMPA des autres aliments pour veaux avant sevrage était de 130,4 points avec des valeurs inférieures à 2023 (-8 %/2023) et 2022 (-8 %/2022). Il restait lui aussi largement au-dessus de sa valeur pré-covid (+28%/2019). S’établissant à 157,4, l’IPAMPA gaz restait 8% plus élevé que sa valeur de 2023.

En semaine 41, la poudre de lait maigre cotait 2 390 €/t d’après ATLA, avec des valeurs en dessous de celles de 2023 (-6 % /2023). En semaine 38, la cotation de la poudre de lactosérum doux s’établissait à 910 €/t, en forte hausse de +27%/2023, avec des valeurs plus élevées qu’au début de l’année (+12 % /semaine 1).

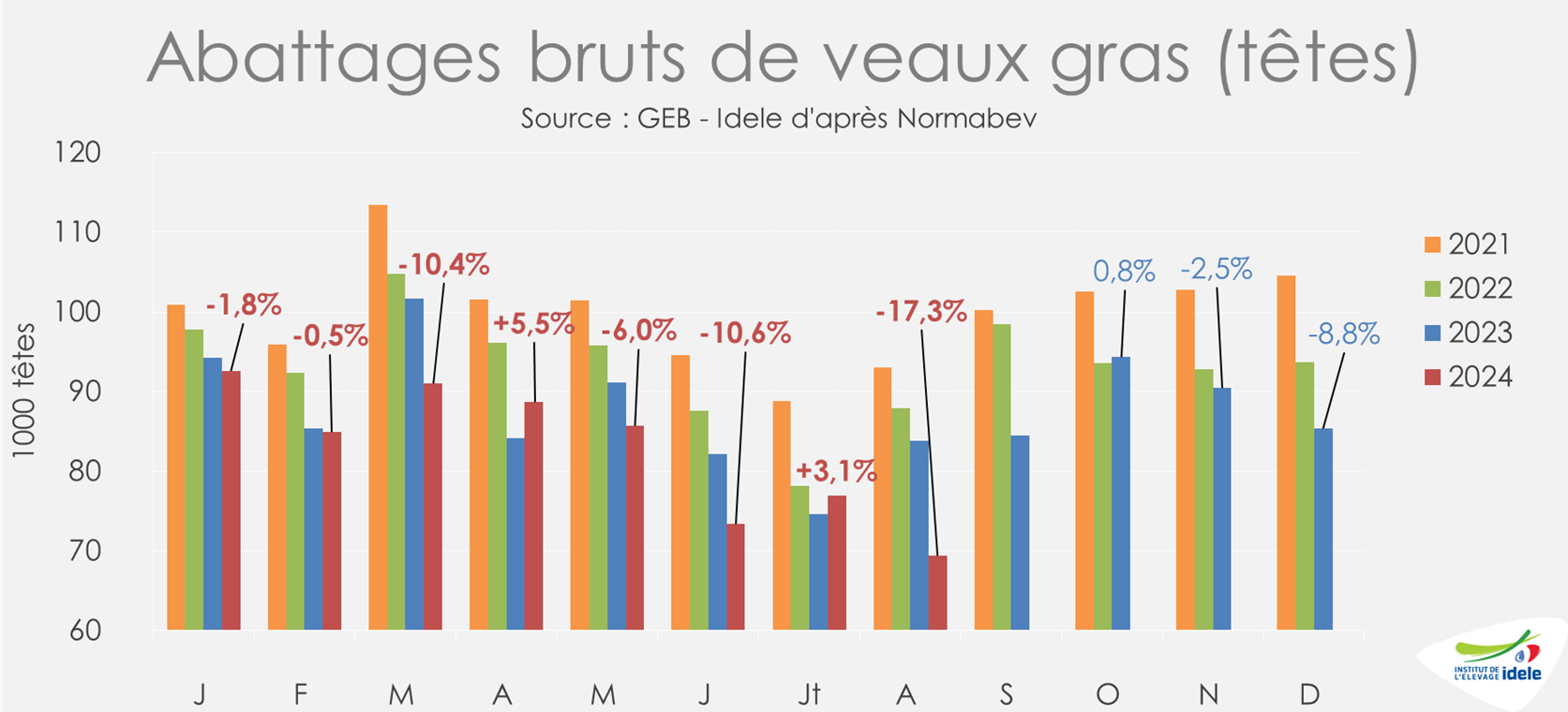

Abattages en recul en France

En août, les abattages ont fortement diminué de 17,3% par rapport à l’année précédente, soit une baisse de 15 000 têtes pour un total de 69 000 veaux abattus. Une partie de cette baisse est due au fait qu’août 2024 compte 1 jour ouvré de moins qu’août 2023. En cumul entre janvier et août, 663 000 veaux ont été abattus en France, soit 34 000 de moins qu’en 2023 (-4,9%). En téc, la baisse du mois d’août est du même ordre de grandeur, avec -18% par rapport à 2023. En cumul là encore, entre janvier et août, 96 000 téc ont été produites soit une baisse de 5,4% par rapport à 2023.

Les poids carcasse des veaux abattus en France étaient en recul, à 144,5 kg en moyenne sur le 1er semestre (-0,5% /2023). La tendance s’est poursuivie en juillet, à 148,5 kgéc (-0,9 kg /2023).

Des prix et abattages en hausse aux Pays-Bas

Aux Pays-Bas, dans un contexte de hausse saisonnière de la demande en veau, les cours des veaux de boucherie sont toujours à la hausse, gagnant 17 centimes ces quatre dernières semaines. Ainsi, en semaine 41, le veau de boucherie pie-noir néerlandais cotait 6,10 €/kgéc, soit +38 cts/2023, des valeurs très proches de celles de 2022 (-1,2%/2022).

Après la baisse en mai et juin, la production néerlandaise était en croissance en juillet par rapport aux chiffres de l’année passée avec 111 000 veaux abattus (+4,9 %/2023 et +2,6%/2022). Les abattages cumulés sur les sept premiers mois de l’année étaient en hausse de 0,5% par rapport à 2023 grâce aux abattages dynamiques de début d’année. En tonnages, la hausse a atteint +7% en juillet, à 17,74 milliers de téc et +3% en cumul sur 7 mois, à 125,1 milliers de téc.

Viandes bovines » Veaux laitiers »

Le décalage des naissances fait baisser les cours

Dernière révision le

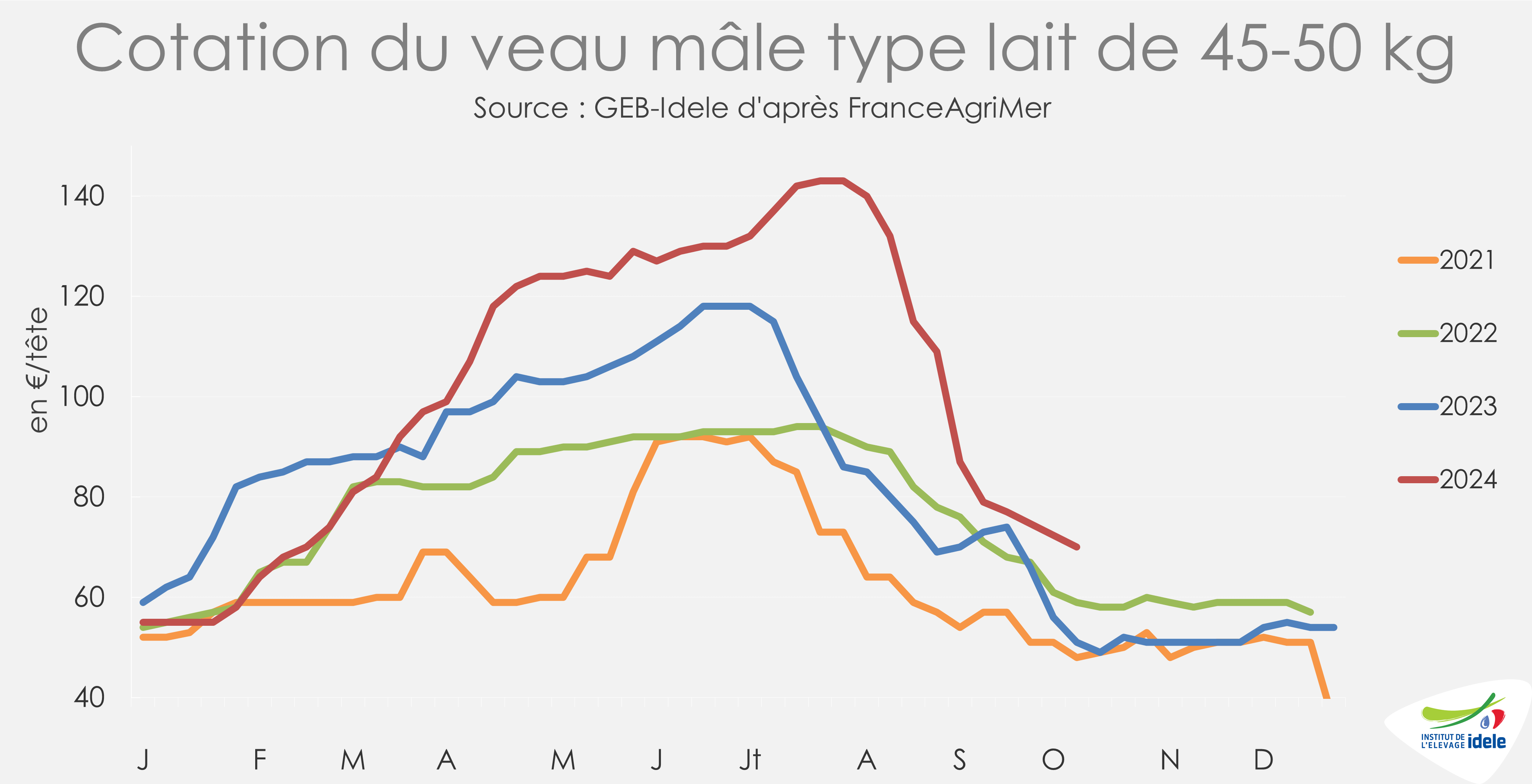

Après une période estivale où les prix se sont maintenus haut, les cotations des veaux laitiers continuent de baisser comme on s’y attendrait à cette période. Août a connu un rebond des naissances notable après le creux enregistré en juin.

Les cotations nationales perturbé par la FCO3

Dans le contexte de l’épidémie de FCO3, les restrictions d’envois ont accentué l’instabilité de certains marchés locaux en limitant la disponibilité des animaux, ne permettant pas de calculer de cotation nationale synthétique. Malgré tout, avec l’arrivé de nombreux veaux sur le marché en septembre, les prix continuent de baisser. Le cours du veau mâle laitier de 45-50 kg a ainsi perdu 9 € en quatre semaines et s’est établi à 70 €/tête en semaine 41. Il restait toutefois supérieur aux niveaux des trois dernières années (+19 € /2023, et +11 €/2022 ). Le veau mâle laitier de 50-60 kg a suivi une tendance similaire, perdant 16 € en quatre semaines, à 103 €/tête en semaine 41 (+22 € /2023).

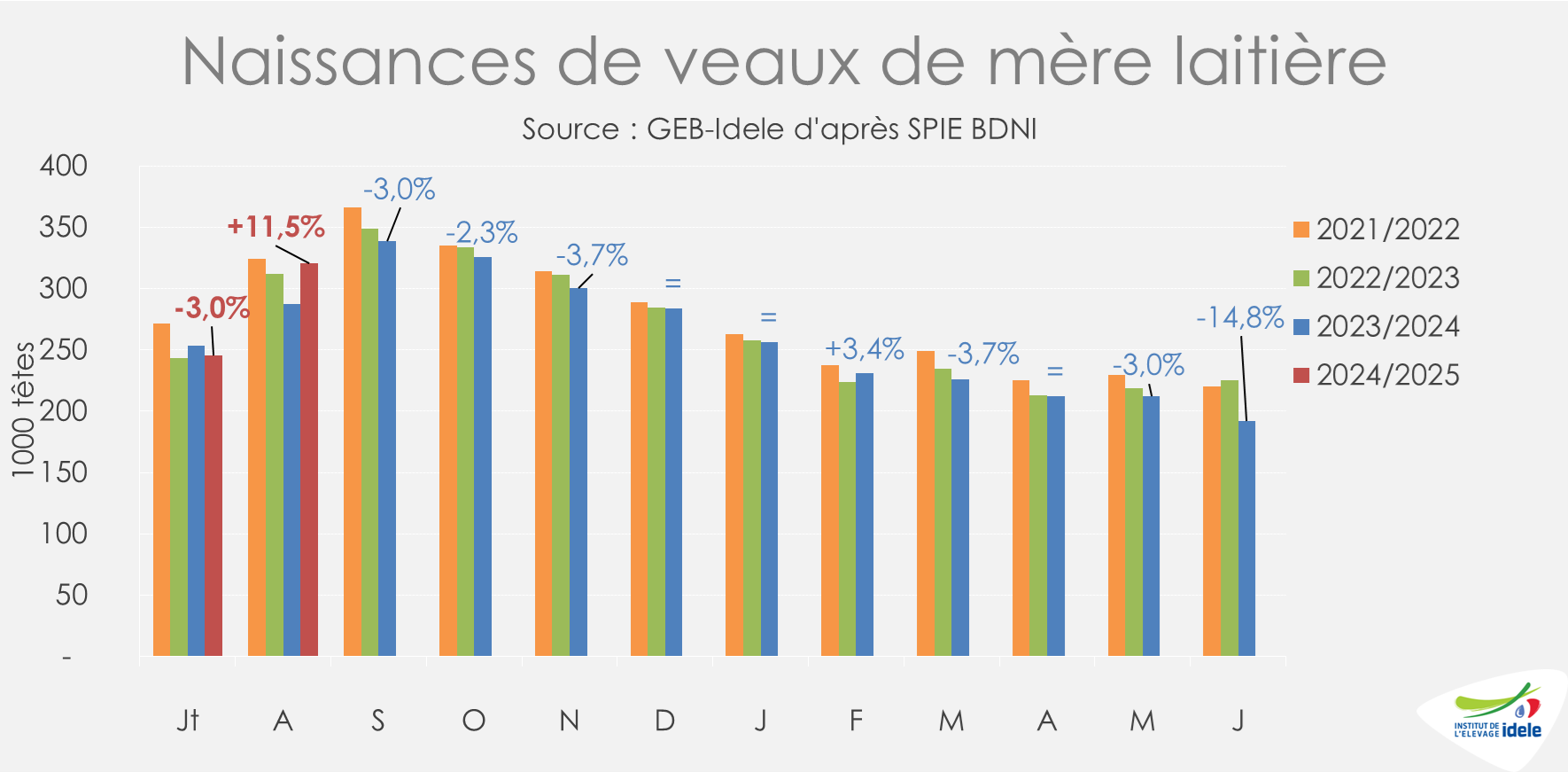

Hausse des naissances en août

En août, 320 000 veaux sont nés dans le cheptel laitier, soit une hausse de 11,5% par rapport à 2023. Ce chiffre de naissance très positif s’explique par un décalage des naissances de juin dernier, qui avait connu une baisse significative à la suite de problèmes de fertilité du troupeau à l’automne 2023. Au cours de la nouvelle campagne 2024-2025, 566 000 veaux sont nés, soit +1,9 % par rapport au début de campagne 2023-2024. Grâce à la forte hausse en août, les naissances de cette campagne sont au-dessus du début de campagne 2022-2023 (+4,7%). En cumul sur les huit premiers mois de l’année, les naissances étaient également en baisse avec 1 895 000 veaux nés de mère laitière, soit 18 000 de moins qu’en 2023 sur la même période (-0,9 %/2023).

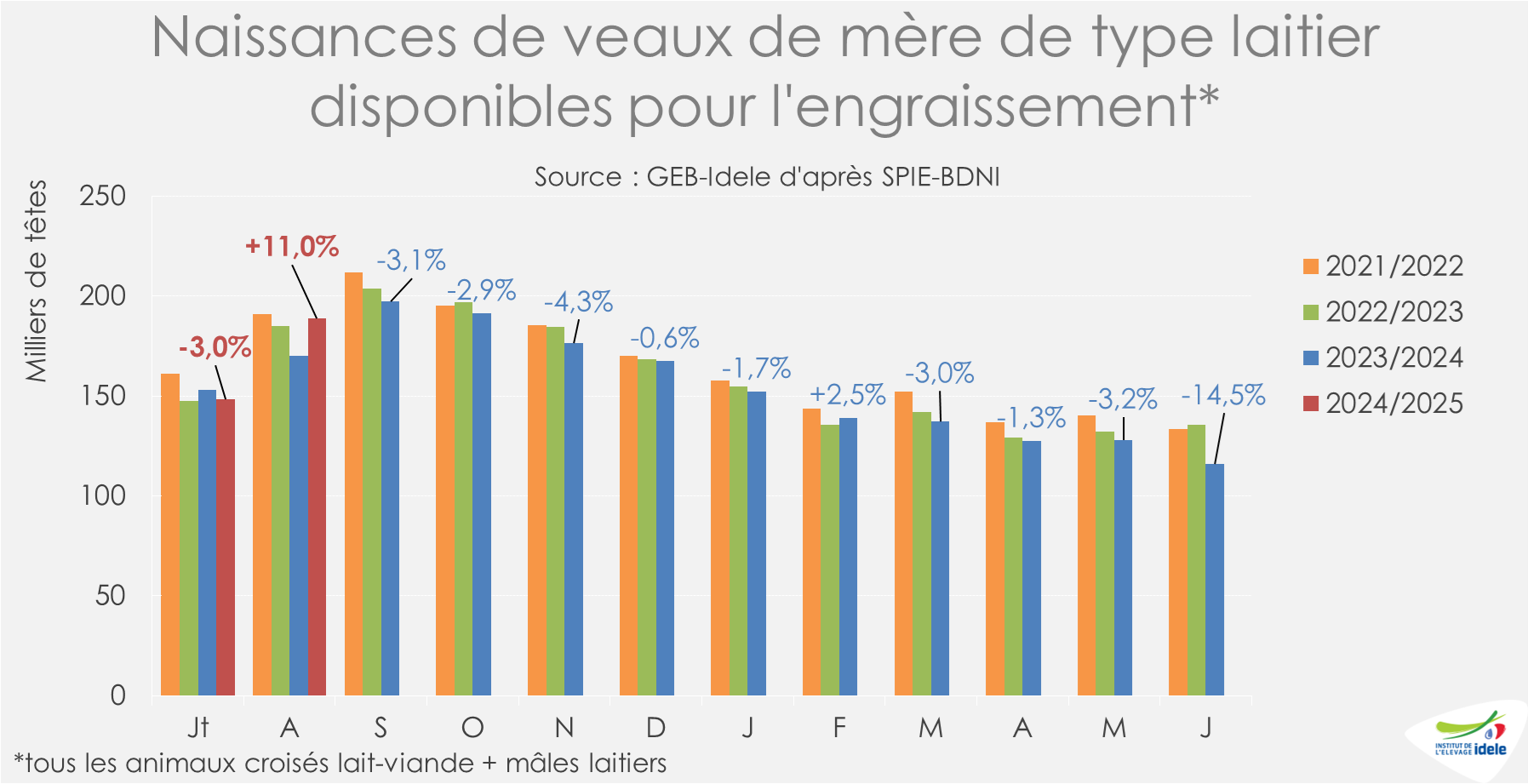

Plus de veaux disponibles pour l’engraissement grâce au rebond des naissances

À l’image de l’ensemble des naissances du cheptel laitier, les naissances de veaux disponibles pour être engraissés (mâles laitiers, et tous les croisés) étaient en hausse d’après la BDNI, à 189 000 têtes en août, soit +11 % /2023. En cumul sur les deux premiers mois de campagne 2024-2025, les naissances de veaux disponibles pour l’engraissement étaient en progression de +4 % /2023 et en recul de -8,3 %/2022, avec 337 000 veaux nés depuis juillet. Sur les huit premiers mois de l’année, 1 137 000 veaux ont été disponibles pour l’engraissement, soit 1,3% de moins qu’en 2023.

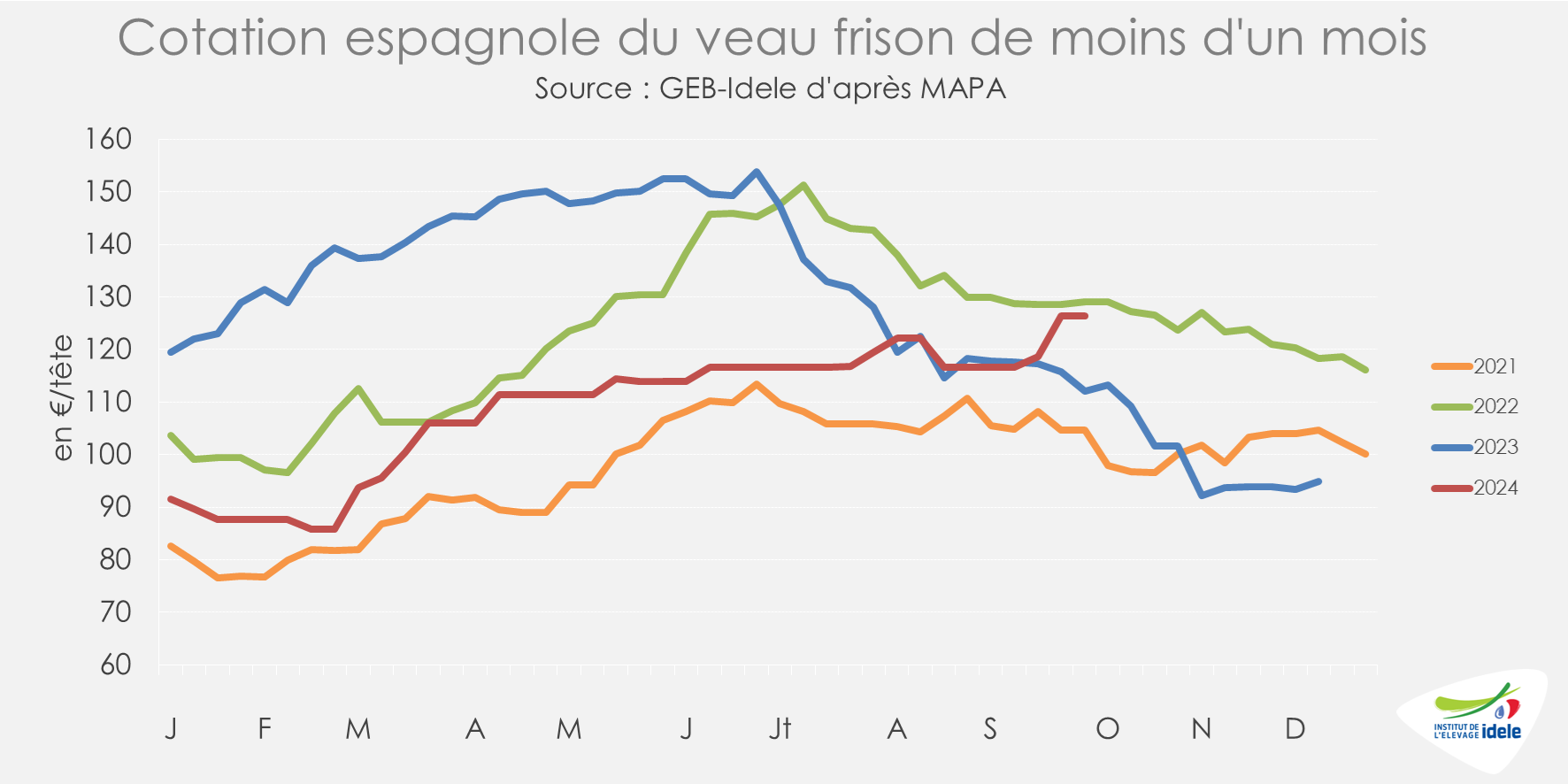

Les cours espagnols continuent de grimper

Le prix du veau laitier espagnol continuait d’augmenter cet automne, gagnant 9,64 € entre les semaines 37 et 40. Il cotait alors 126,31 € par tête, soit +13%/2023 et -2%/2022. Après la stabilité enregistrée cet été le cours a cru rapidement à la mi-septembre.

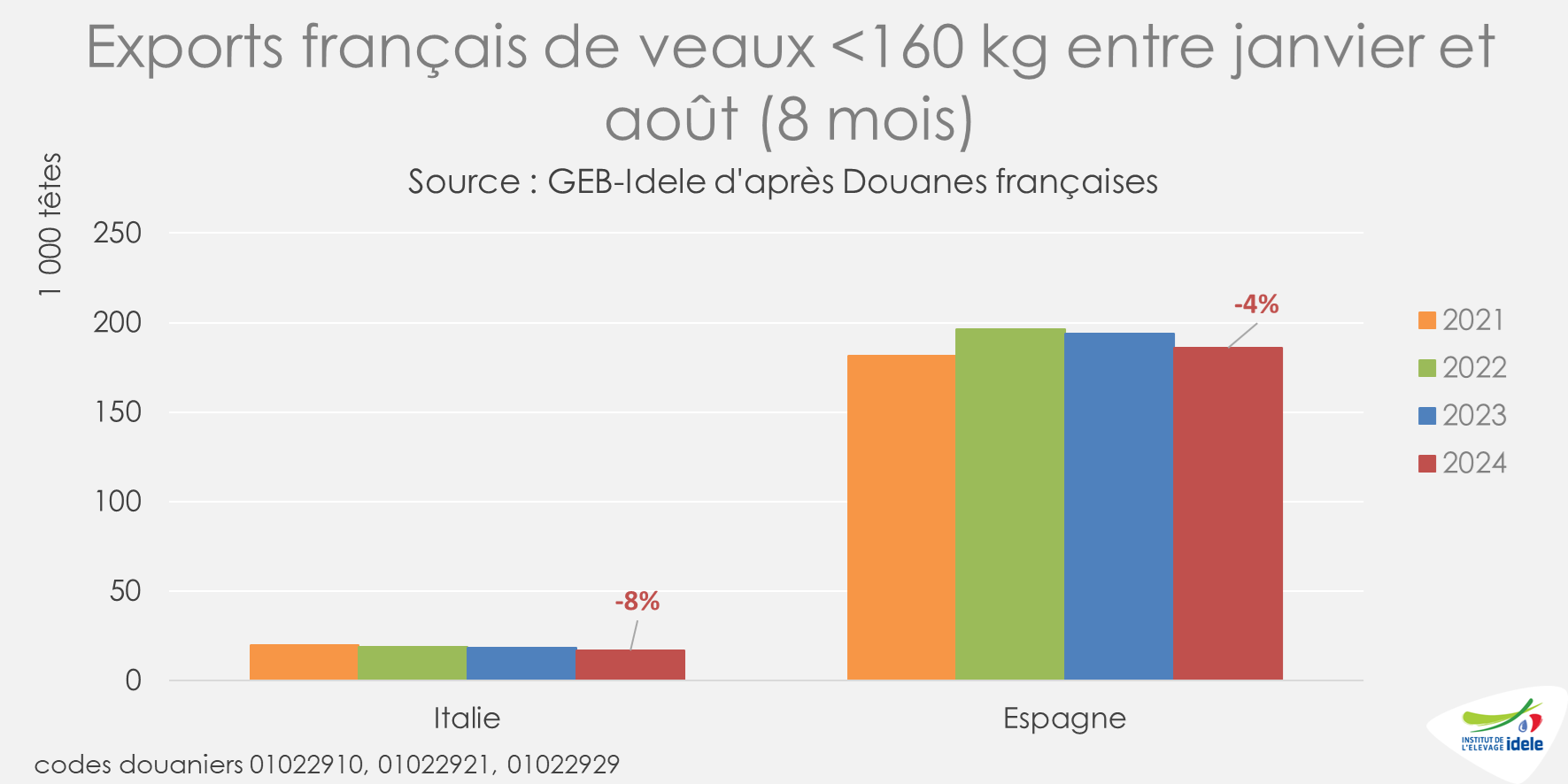

Exports en baisse vers l’Espagne et l’Italie

Les envois de veaux laitiers de moins d’un mois étaient en baisse au mois d’août du fait des naissances réduites des mois précédents. 21 000 têtes ont été exportées vers l’Espagne, soit une baisse de -4 % par rapport à 2023, et 2000 vers l’Italie, soit -8% par rapport à 2023. En cumul sur huit mois, 208 000 veaux ont été expédiés, des chiffres en baisse de 5 % par rapport à 2023. La baisse est plus marquée vers l’Italie avec -8% de baisse soit 1 500 têtes de moins qu’en 2023, pour un total de 17 000 têtes exportées. Avec 186 000 têtes exportées, les envois vers l’Espagne ont reculé de 4% par rapport à 2023, soit 8 000 têtes en moins.