Les cours sont à la hausse pour tous les bovins finis, veaux et gros bovins. Non seulement l’offre demeure restreinte en France, mais le marché européen est bien orienté, avec une inflation ralentie qui permet de retrouver du dynamisme sur la consommation, une offre globalement limitée, et des exportations vers les pays tiers qui participent à soutenir les prix.

Les cours des broutards sont stables à un haut niveau avec des disponibilités toujours en repli et une forte concurrence à l’achat entre engraisseurs français et italiens. Ceux des jeunes veaux laitiers ont enclenché une franche baisse saisonnière avec l’arrivée des vêlages de fin d’été. La MHE et la FCO inquiètent les opérateurs et engendrent des coûts mais n’ont pas d’effet sur les prix de vente.

Viandes bovines » Gros bovins » France »

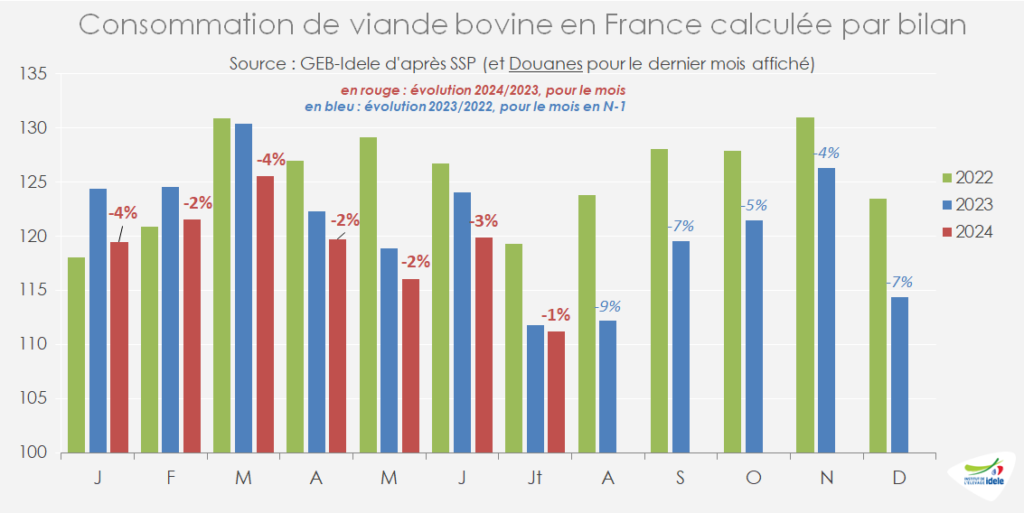

Bon maintien de la consommation de viande bovine en juillet

Dernière révision le

L’inflation alimentaire continue de se réduire, permettant à la consommation par bilan de viande bovine de résister en juillet, avec l’aide de la fréquentation touristique. Les exports de viande bovine ont été particulièrement dynamiques, du fait d’une meilleure demande en Europe et sur le marché turc.

L’inflation sur les produits alimentaires frais ralentit

En août d’après la publication provisoire de l’INSEE, l’inflation a poursuivi son ralentissement entamé depuis mars 2023 en France. L’indice des prix à la consommation harmonisé (IPCH) s’est établi à +2,2% sur un an (contre +2,7% en juillet). L’inflation alimentaire s’est encore fortement réduite, à +0,5% sur un an (comme en juillet, contre +0,8% en juin). Au sein de l’alimentaire, l’indice du prix des produits alimentaires frais recule aussi, un peu moins vite, à +2,7% sur un an, contre +2,8% un mois plus tôt. La hausse du prix de l’énergie a été très faible en août (+0,5% /2023) après un pic d’inflation du poste en juillet (+8,5% sur un an, du fait d’une augmentation du gaz). La hausse du prix des services continue, elle, son accélération (+3,1% sur un an après +2,6% un mois plus tôt).

La consommation de viande bovine robuste en juillet

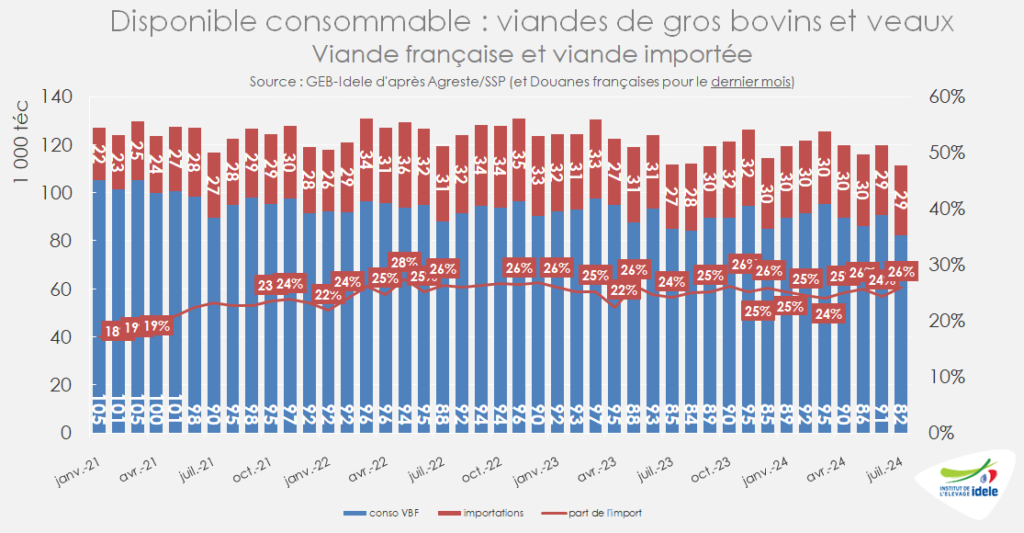

La consommation par bilan s’est bien tenue en juillet, avec un recul de seulement -1% /2023, grâce à l’inflation plus modérée, aux touristes étrangers aussi nombreux que durant l’été 2023 et aux Français presque aussi nombreux en France en vacances que l’an passé. D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur, le disponible en viande bovine et de veau s’est établi à 111 000 téc.

En juillet, les abattages de gros bovins étaient en hausse de +10% /2023 (+10 000 téc; précisons qu’il y a eu 3 jours ouvrés de plus qu’en juillet 2023, du fait de l’année bissextile) les importations de viande ont progressé de +7% (+1 700 téc) et les exportations ont bondi de +21%, ou + 3 600 téc, avec une progression à deux chiffres des envois vers les principaux clients.

Du fait de ces échanges très dynamiques, aussi liés au nombre de jours ouvrés augmenté, la part d’import dans le disponible consommable en France a progressé pour atteindre 26% en juillet contre 24% en juin, revenant au niveau de mai 2024. Cependant, en cumulé de janvier à juillet 2024, la part d’import dans la consommation est stable par rapport à 2023, à 25%.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Depuis le Brexit début 2021, les statistiques douanières sont perturbées par l’organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas pris en compte ici.

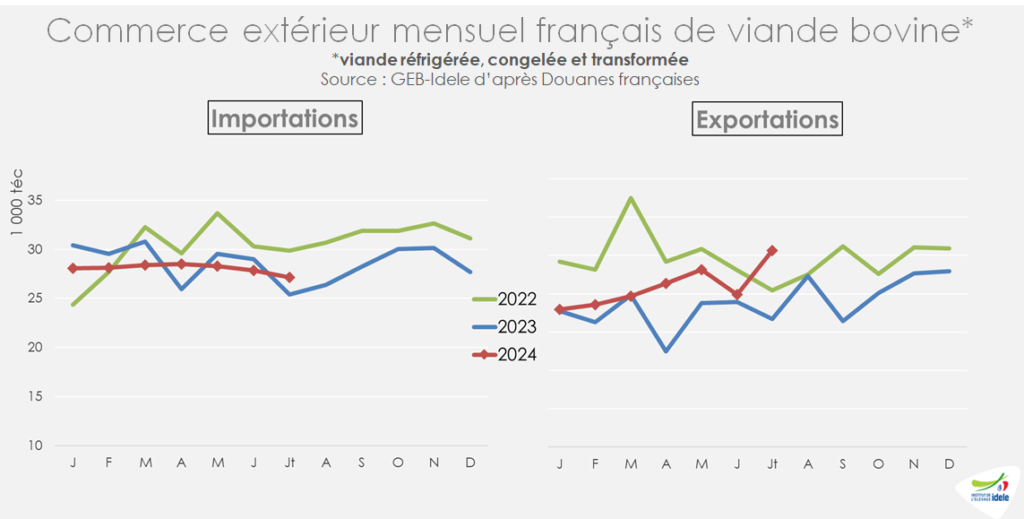

En juillet, la France a exporté plus

En cumulé sur les 7 premiers mois de l’année, les imports totaux de viande bovine ont légèrement reculé de -2% /2023 (-4 200 téc), et plus encore si on compare à 2022 (-5%), à 188 000 téc. Les exports cumulés ont eux progressé de +9% /2023, année d’exports faibles (+ 10 200 téc) mais restaient 8% en-deçà de 2022.

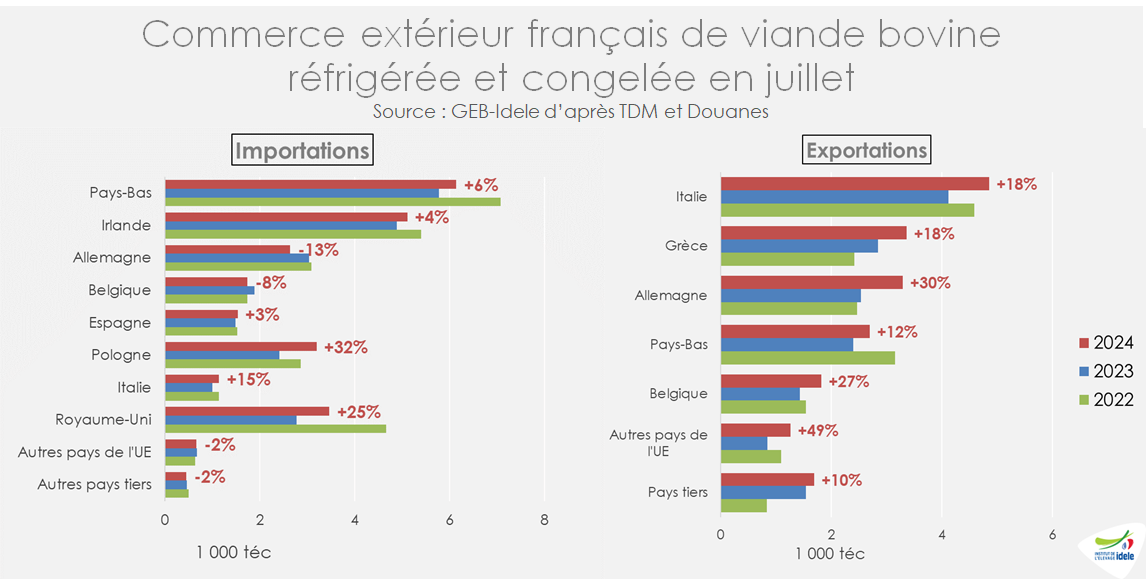

En juillet, les importations de viande bovine réfrigérée et congelée ont progressé au total de +7% /2023. Elles ont augmenté depuis les Pays-Bas (+6% /2023 à 6 000 téc) et l’Irlande (+4% à 5 000 téc) mais ont reculé depuis l’Allemagne (-13% à 2 500 téc) du fait d’une consommation plus dynamique qu’en 2023 outre-Rhin. Elles ont augmenté depuis le Royaume-Uni (+25% à 3 500 téc) dont une part est réexpédiée en UE, et significativement depuis les origines à prix compétitif : la Pologne (+32% à 3 000 téc) et l’Espagne (+3% à 1 500 téc).

En juillet également, les exports français de viande bovine réfrigérée et congelée ont bondi de 21% par rapport au bas niveau de 2023, dépassant aussi le niveau de 2022 (+18%). Les envois ont donc augmenté vers l’Italie (+18% /2023, à 4 900 téc), la Grèce (+18% à 3 400 téc), l’Allemagne (+30% à 3 300 téc), les Pays-Bas (+12% à 2 700 téc) et la Belgique (+27% à 1 800 téc). L’intérêt de la Pologne pour le marché turc a laissé plus de champ à la France pour approvisionner ses clients historiques et l’accalmie de l’inflation en Grèce et en Allemagne a redynamisé la demande. Enfin, la France a encore exporté 750 téc de viande bovine vers la Turquie, soit un total sur 7 mois de 3 000 téc (x3 /2023).

Attention toutefois, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

Viandes bovines » Gros bovins » France »

Hausse des cours

Dernière révision le

Les prix des gros bovins finis sont en hausse, tirés par le manque d’offre lié à la décapitalisation.

Le manque d’offre soutient les cours des femelles allaitantes

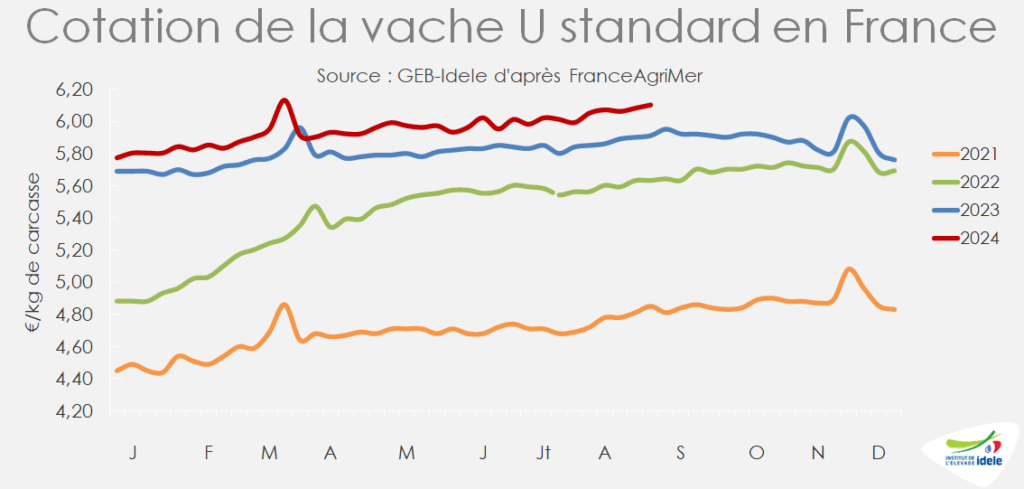

Le net recul de l’offre de vaches allaitantes tire leurs cours à la hausse. La cotation de la vache U standard a gagné 5 centimes en 1 mois pour grimper à 6,10 €/kg de carcasse en semaine 36 (+3% /2023) et celle de la vache R a gagné 4 centimes, à 5,61 €/kg (+1% /2023).

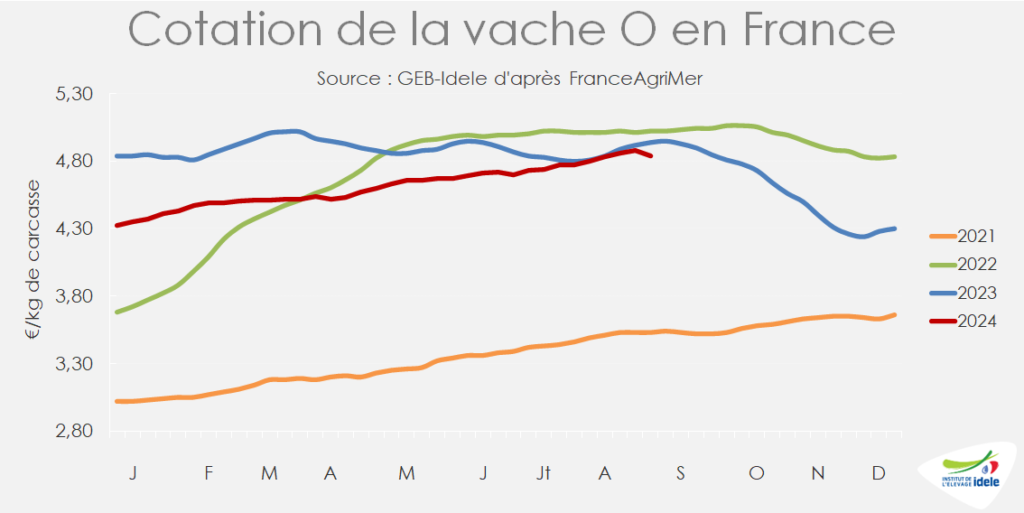

Les cotations des vaches laitières ont poursuivi leur remontée saisonnière avant de fléchir de quelques centimes début septembre en réponse à une hausse soudaine des réformes. Avec l’arrivée de l’automne, les éleveurs commencent à faire du tri dans leur troupeau en prévision de la saison d’hivernage. La cotation de la vache O a perdu 4 centimes d’une semaine sur l’autre pour retomber à 4,84 €/kg de carcasse en semaine 36 (-2% /2023). Celle de la vache P a suivi la même tendance en perdant 3 centimes en semaine 36 à 4,54€/kg (-4% /2023).

Les cours des jeunes bovins poursuivent leur hausse saisonnière

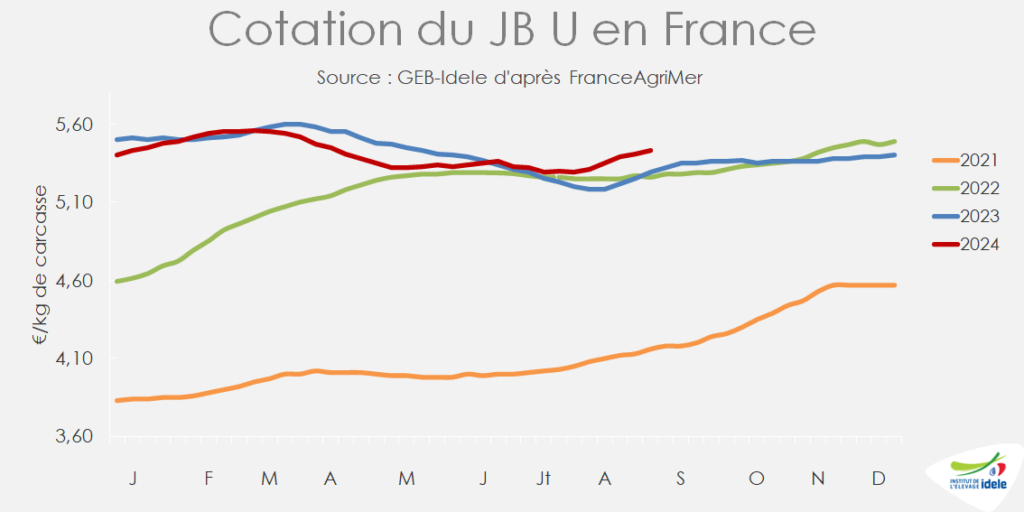

Les cours des jeunes bovins ont enclenché leur hausse saisonnière début août, avec 2 à 3 semaines d’avance sur leur rythme habituel. Le marché européen relativement dynamique, le manque d’offre en Italie, les ventes vers la Turquie et le besoin de faire tourner les outils face au manque de vaches allaitantes soutiennent les prix des JB.

La cotation du JB U a gagné 12 centimes en 4 semaines pour remonter à 5,43 €/kg de carcasse en semaine 36 (+3% /2023) et celle du JB R 11 centimes à 5,30 €/kg (+3% /2023). La cotation du JB O a regagné 5 centimes mais reste inférieure à son niveau de 2023 (-1% à 4,84 €/kg).

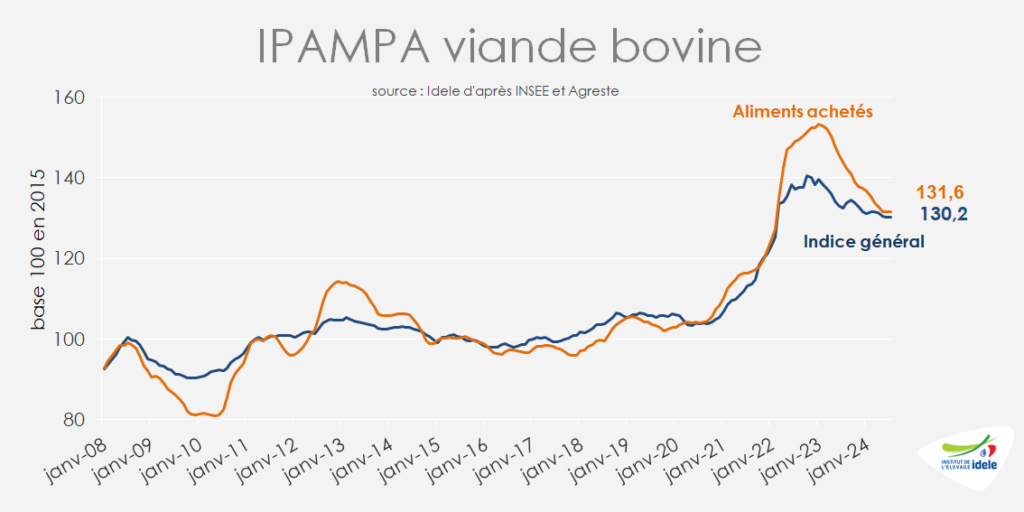

L’IPAMPA poursuit la lente décrue

En juillet, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) était en légère baisse par rapport à juin et inférieur aux deux années précédentes (-1,7% /2023 et -5,2% /2022). Il restait toutefois bien plus élevé qu’au début de l’inflation sur les matières premières (+15% / juillet 2021 ). L’indice des aliments achetés était stable par rapport à juin mais en baisse par rapport aux années précédentes (-8,5% / 2023 et -11,8% /2022).

A noter que l’IPAMPA ne couvre pas l’ensemble des charges des exploitations : d’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2023.

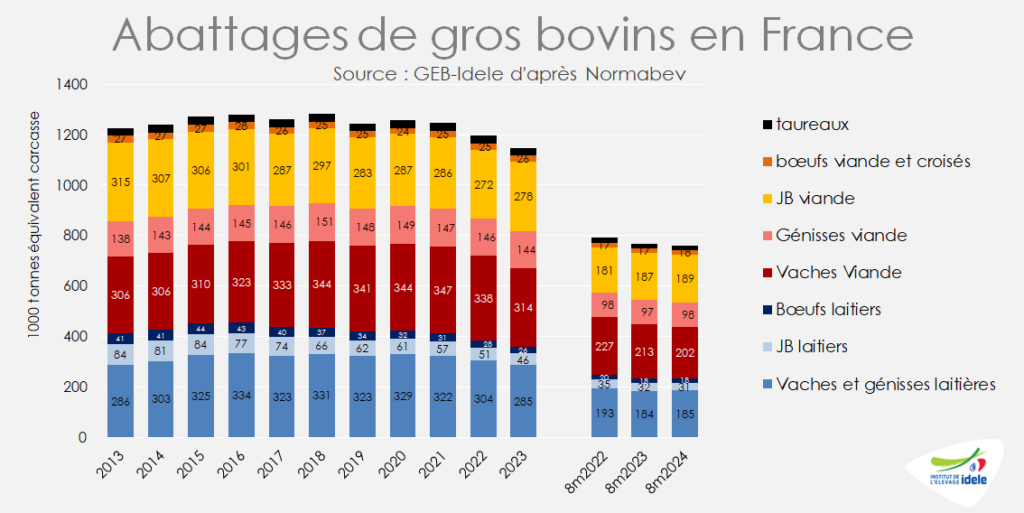

La production d’animaux jeunes compense la baisse des réformes allaitantes

Sur les 8 premiers mois de l’année, les tonnages de gros bovins abattus n’ont baissé que de 1% par rapport à 2023, à 761 000 téc. Ils restent toutefois inférieurs de 4% à leur niveau de 2022. La hausse des abattages de jeunes bovins de type viande (+2% /2023 à 189 000 téc), de génisses viande (+1% à 98 000 téc) et de bœufs viande et croisés (+6% à 18 000 téc) a compensé partiellement la baisse en vaches de type viande (-5% à 202 000 téc). Les tonnages de femelles laitières ont augmenté également (+0,4% à 185 000 téc) du fait d’une hausse significative de leur poids moyen (+1,6%).

Depuis 2 ans, la relocalisation de l’engraissement en France, au détriment de l’export de vif, permet d’augmenter le nombre de jeunes bovins et génisses produits en France. Pour en savoir plus, lire l’article sur les broutards.

La décapitalisation se poursuit : -1 million de vaches en 8 ans

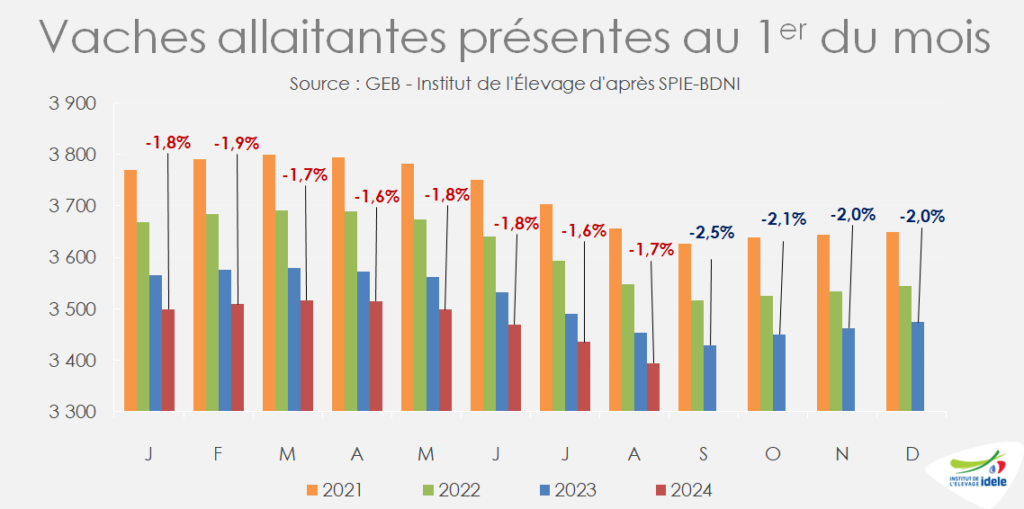

Au 1er août, le nombre de vaches allaitantes présentes en France était en baisse de -1,7% /2023, contre -1,6% au 1er juillet. Le ralentissement de la décapitalisation ne semble donc pas complètement acquis.

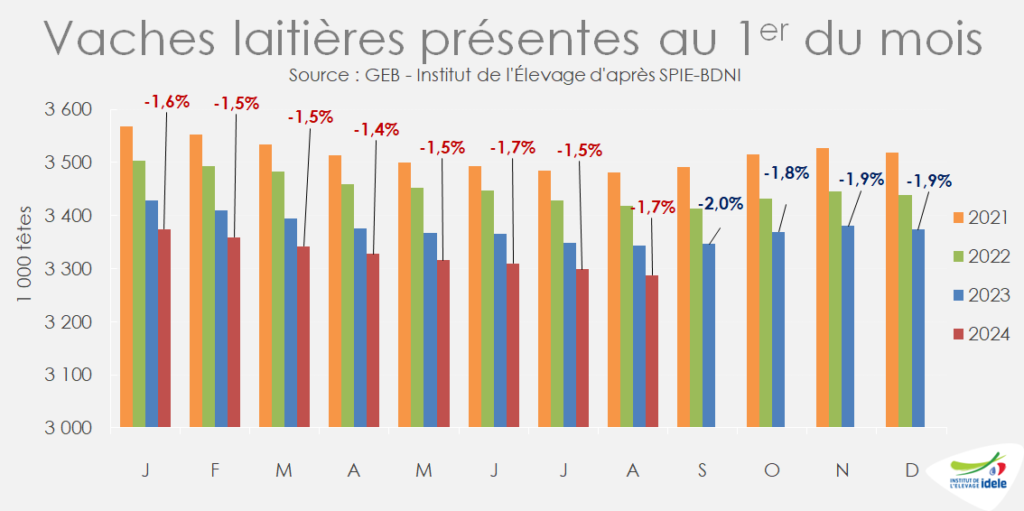

Il en est de même pour le cheptel laitier. Le nombre de vaches laitières était en recul de -1,7% /2023 au 1er août, contre -1,5% au 1er juillet.

Entre le 1er août 2016 et le 1er août 2024, la France a perdu 607 000 vaches allaitantes et 415 000 vaches laitières, soit 1,022 million de vaches, une baisse de 12% en 8 ans.

Viandes bovines » Jeunes bovins » Europe »

Forte demande des pays tiers méditerranéens

Dernière révision le

La demande en viande bovine de la Turquie et de l’Algérie a soutenu les prix des JB en Europe, malgré une demande domestique parfois limitée.

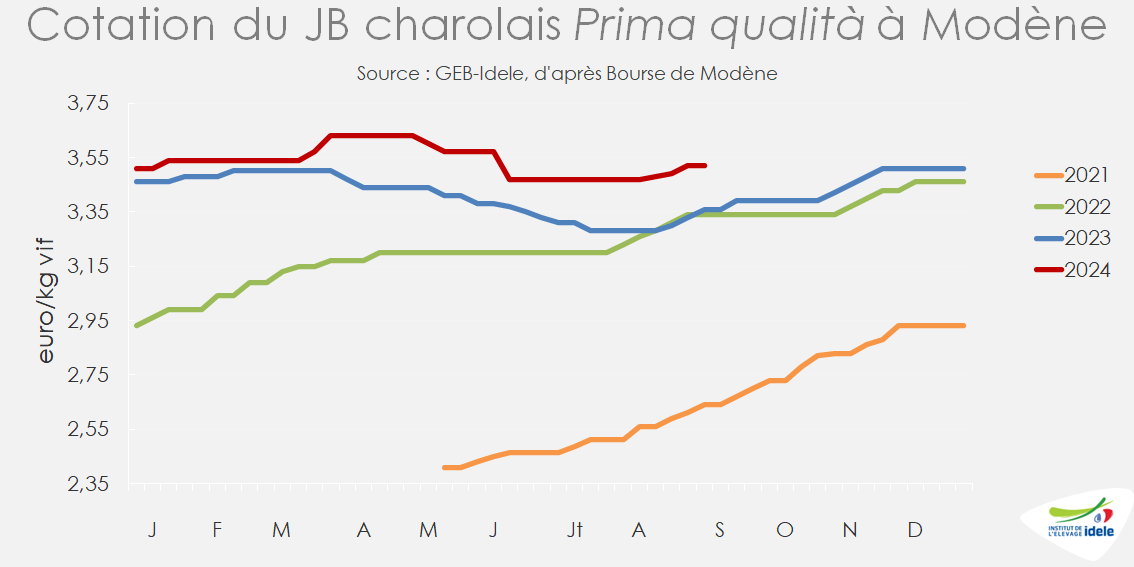

Italie : l’offre réduite soutient les cours

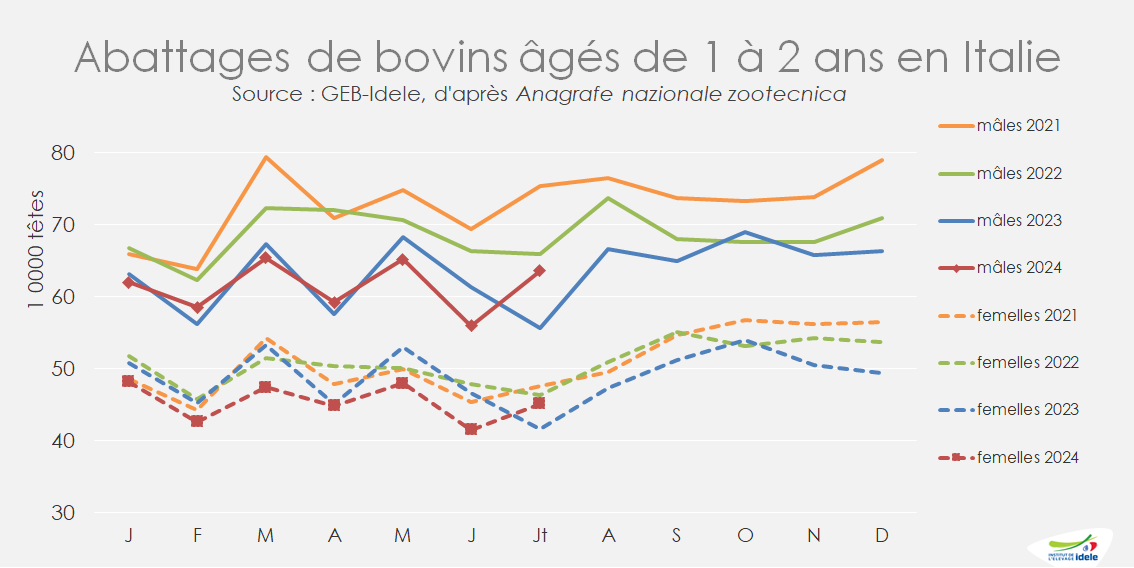

Après un creux en juin, les abattages de jeunes bovins mâles se sont redressés en juillet en Italie. En conséquence, en cumul sur sept mois, 430 000 jeunes bovins ont été abattus, un niveau équivalent à 2023. À l’inverse, les abattages de génisses étaient en baisse, à 317 000 têtes (-5% /2023). Ces sorties limitées seraient cependant suffisantes pour répondre à la faible demande due aux prix élevés.

L’offre relativement réduite conduit à une concurrence entre abatteurs pour l’approvisionnement en jeunes bovins finis, ce qui tire les prix à la hausse. Par ailleurs, le contexte sanitaire français, avec le retour de la MHE et l’irruption de la FCO-3, renchérit les broutards et participe sans doute à la hausse des prix en bout de chaîne. L’ouverture du marché turc aux carcasses italiennes soutient également les cours.

Ainsi, en semaine 36, le jeune bovin charolais prima qualità cotait 3,52 €/vif à Modène, en légère hausse (+5 cts) sur quatre semaines après le creux estival. Il dépasse de 5% (+16 cts) son cours de septembre 2023. Le Limousin extra cotait 3,83 €/kg vif, en progression de 5 cts également sur quatre semaines. La cotation des génisses charolaises extra était en hausse de 7 cts sur quatre semaines, à 3,60 €/kg vif (+7% /2023). Le renchérissement des broutards français faute de disponibilités expliquerait ce maintien des cours des JB à un niveau élevé.

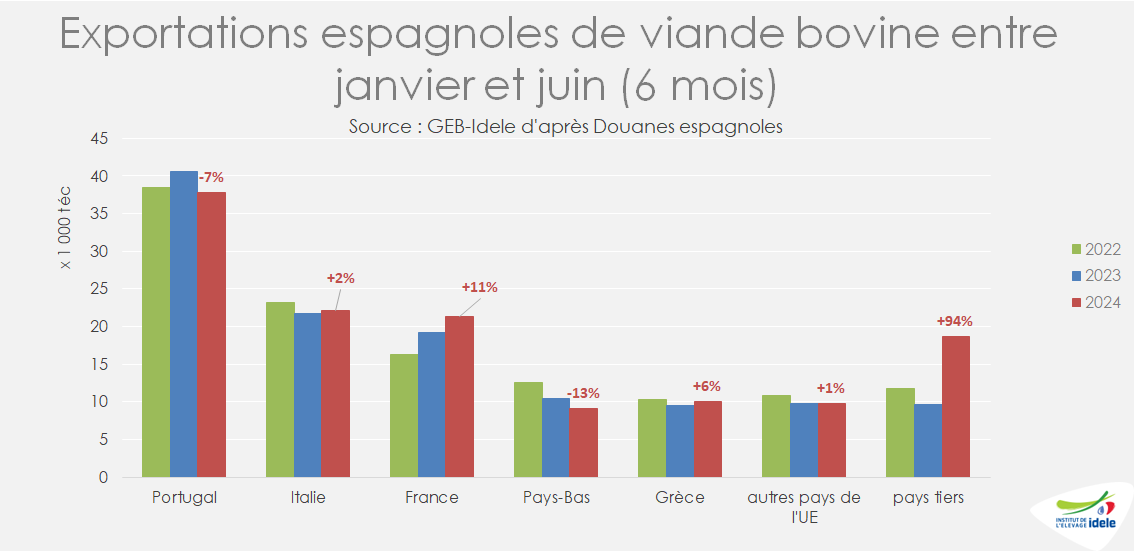

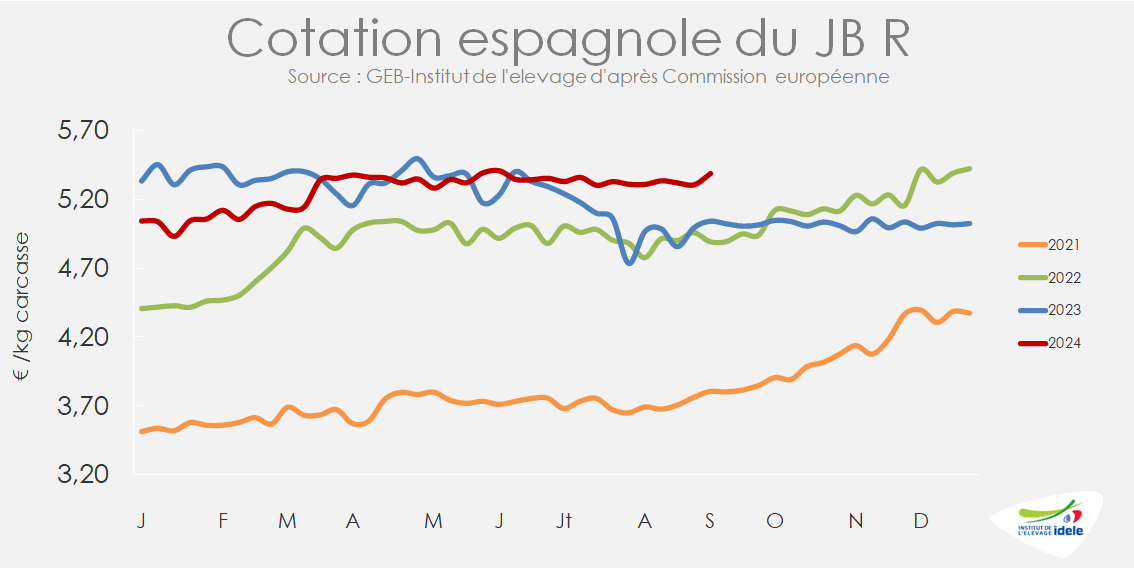

Espagne : l’Algérie fait le prix

En Espagne, d’après la note hebdomadaire de FranceAgriMer, les exportations de viande bovine sont restées très dynamique sur les six premiers mois de l’année. 10 000 téc de viande ont ainsi été exportées vers l’Algérie sur le premier semestre, alors que ces flux avaient été coupés depuis 2021. En conséquence, et malgré des flux globalement stables vers les pays de l’UE, les envois espagnols ont progressé de +7% /2023.

L’attrait du marché algérien a nettement soutenu les prix des JB espagnols, au détriment de la consommation domestique. Ainsi, en semaine 36, le jeune bovin R espagnol cotait 5,39 €/kg éc. En hausse de +7% par rapport à son niveau de 2023, son cours dépassait de 11 centimes celui du JB R français.

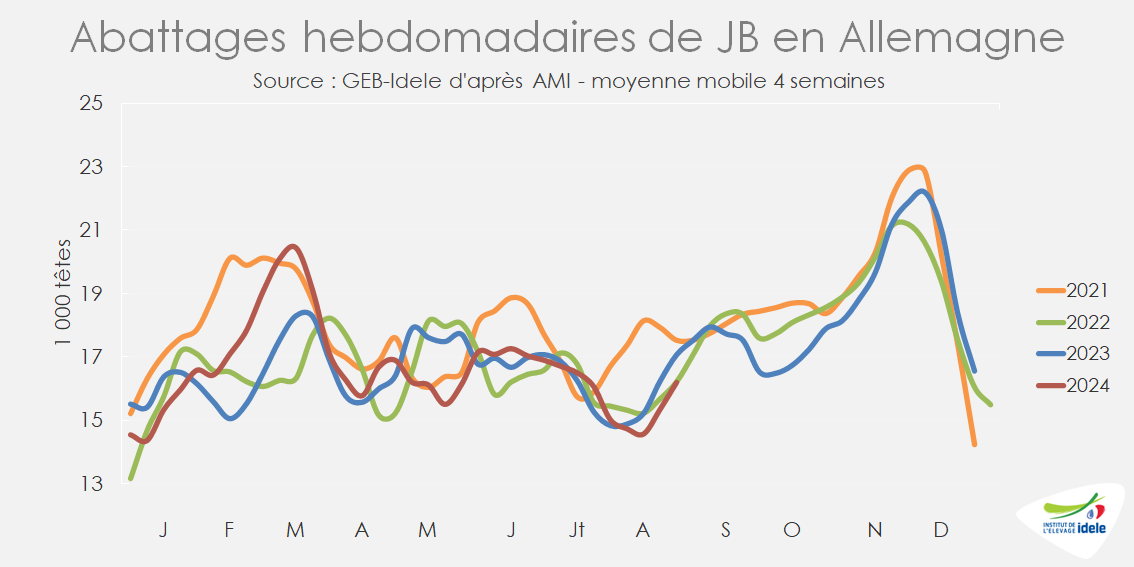

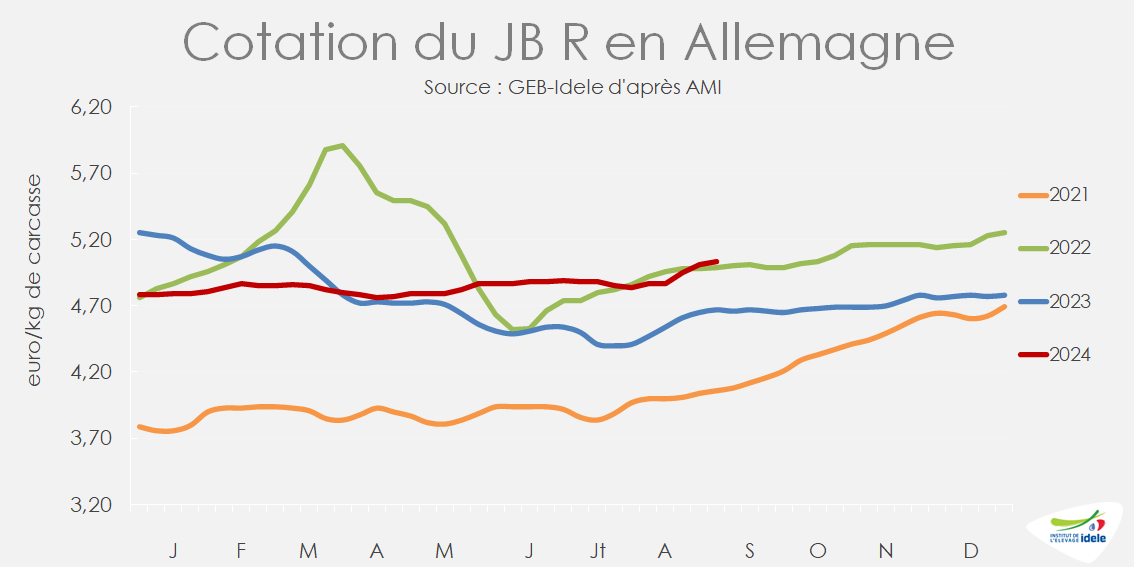

Allemagne : la demande rejoint l’offre

Après une année 2023 atone sur la consommation du fait de la forte inflation, les achats des ménages sont repartis à la hausse en Allemagne, retrouvant leur niveau de 2022. En parallèle, l’offre est restée relativement stable depuis le début de l’année, mais légèrement a fléchi en août (-5% /2023 sur les semaines 32 à 35 d’après l’indicateur hebdomadaire d’AMI).

L’offre restreinte conjuguée à une demande en hausse conduit mécaniquement à une remontée des cours. En semaine 35, la cotation du jeune bovin R allemand s’établissait ainsi à 5,03 €/kg éc, en hausse de 16 cts (+3%) sur quatre semaines. Elle était supérieure de 8% à son niveau de 2023.

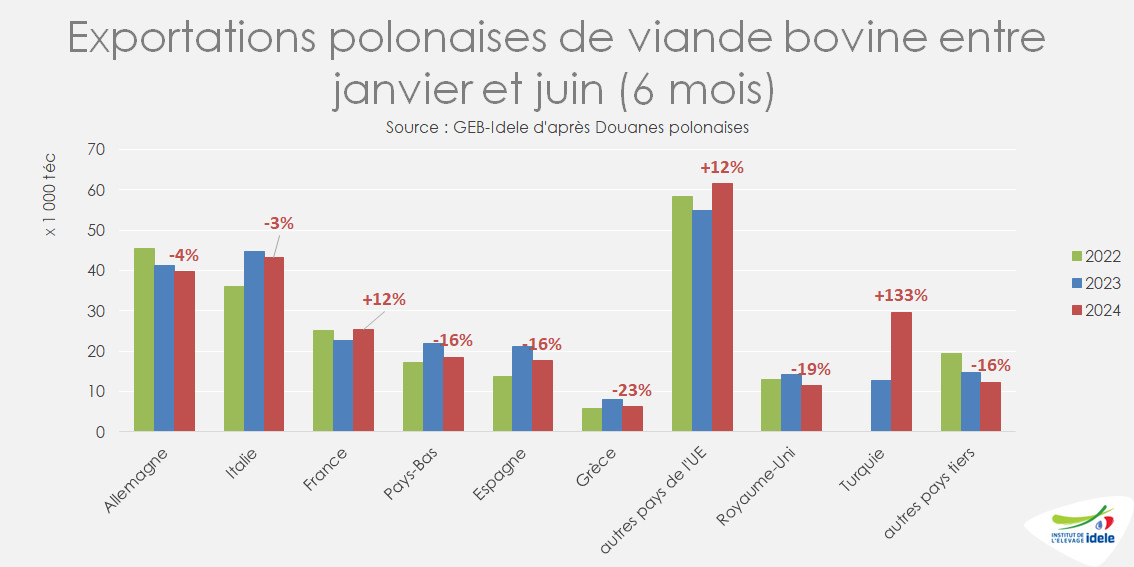

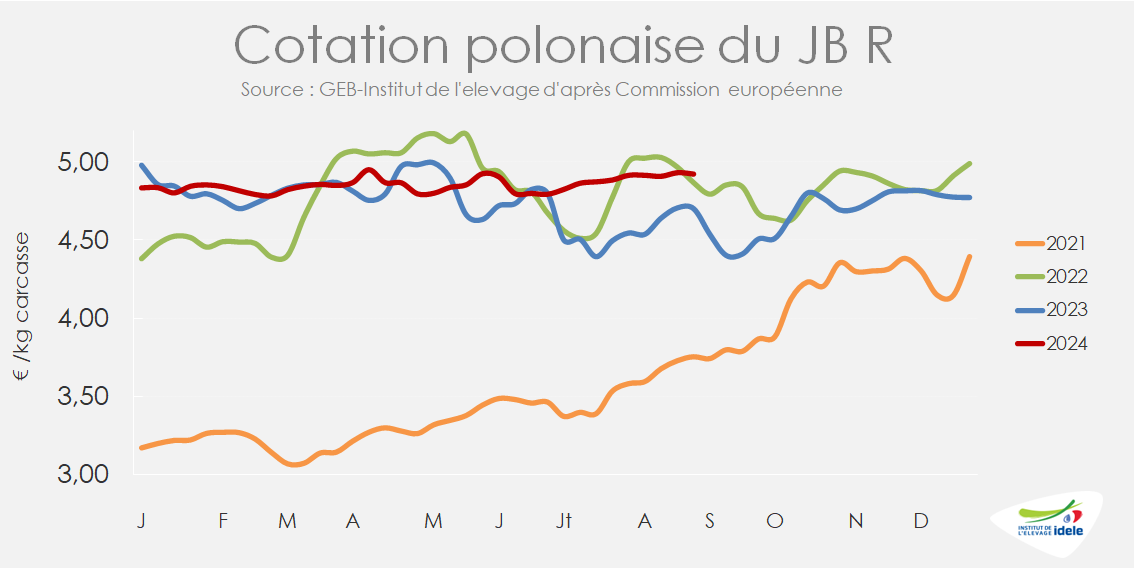

Pologne : cours soutenus par la demande export

Sur le premier semestre 2024, les envois polonais de viande bovine se sont établis à 266 000 téc toutes destinations confondues d’après les Douanes polonaises, en hausse de 4% /2023. Vers la Turquie, ils ont plus que doublé (×2,3) sur six mois, atteignant 30 000 téc.

Conséquence de cette forte demande, les cours des jeunes bovins sont restés orientés à la hausse. Ainsi, en semaine 35, le jeune bovin R polonais cotait 4,92 €/kg vif, un niveau légèrement supérieur (+5%) à 2023.

Viandes bovines » Femelles » Europe »

Le prix des vaches O en progression durant l’été

Dernière révision le

Les cotations des réformes étaient en hausse durant l’été, du fait du manque de viande en UE et d’achats turcs qui mettent un peu de tension sur le marché global européen de la viande.

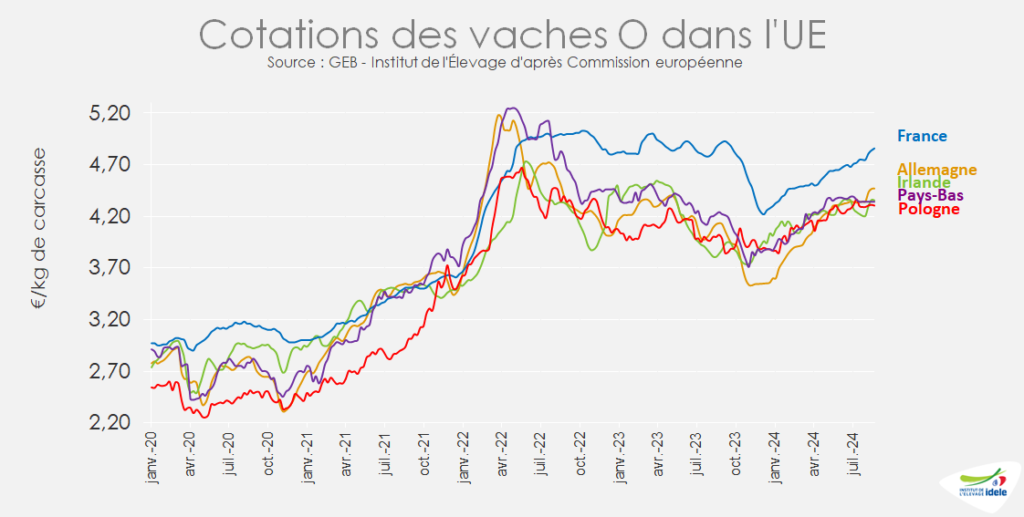

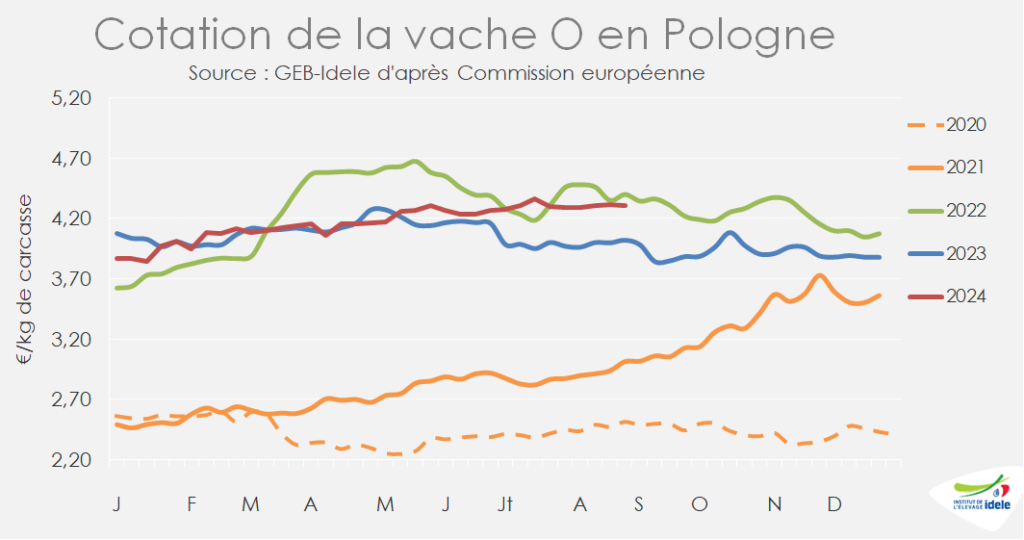

Le prix des vaches O est revenu à son niveau haut de l’été 2022

Les cours des vaches O sont toujours à la hausse en UE, en particulier en France (+18 centimes en 8 semaines, à 4,88€/kgéc en semaine 35) mais aussi dans les autres États membres de l’UE. Dans de nombreux pays – en dehors de la France – le cours de la vache O a dépassé mi-juin son niveau de mi-2023, alors freiné par les baisses de pouvoir d’achat liées l’inflation, et a même retrouvé fin-août son haut niveau de 2022. La faiblesse de l’offre en réformes nécessaires à la transformation et les besoins en viande hors d’Europe soutiennent les cours.

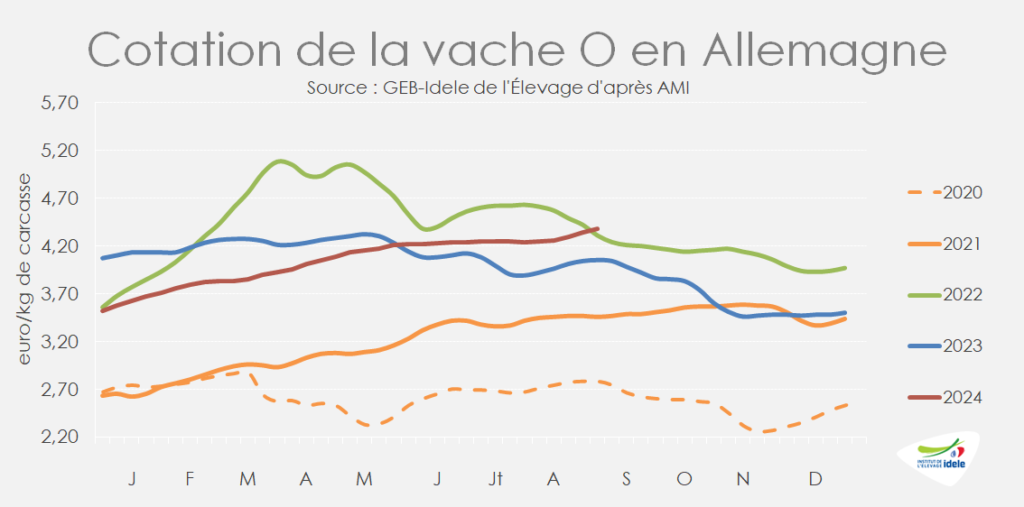

ALLEMAGNE : le cours de la vache O a dépassé celui de 2022

En Allemagne, les cours des vaches de réforme poursuivaient leur progression en juillet-août (+13 centimes en huit semaines entre s27 et s35) atteignant un niveau supérieur à celui d’il y a deux ans. Ainsi, en semaine 35, la cotation de la vache O s’établissait à 4,38 €/kg de carcasse (+8% /2023 et +2% /2022). Les experts allemands (AMI) évoquent un marché équilibré en vaches, mais sous tension en jeunes bovins, ce qui soutient le prix des réformes.

Les abattages de vaches ont été en retrait en juin et juillet (respectivement -8% et -3% /2023) avec un prix du lait en progression entre avril à juillet, tandis qu’en août les réformes ont augmenté de 5% /2023, d’après l’indicateur hebdomadaire d’AMI. En cumulé depuis le début de l’année, les abattages de vaches sont équivalents aux deux dernières années (=/2023 et -1% /2022).

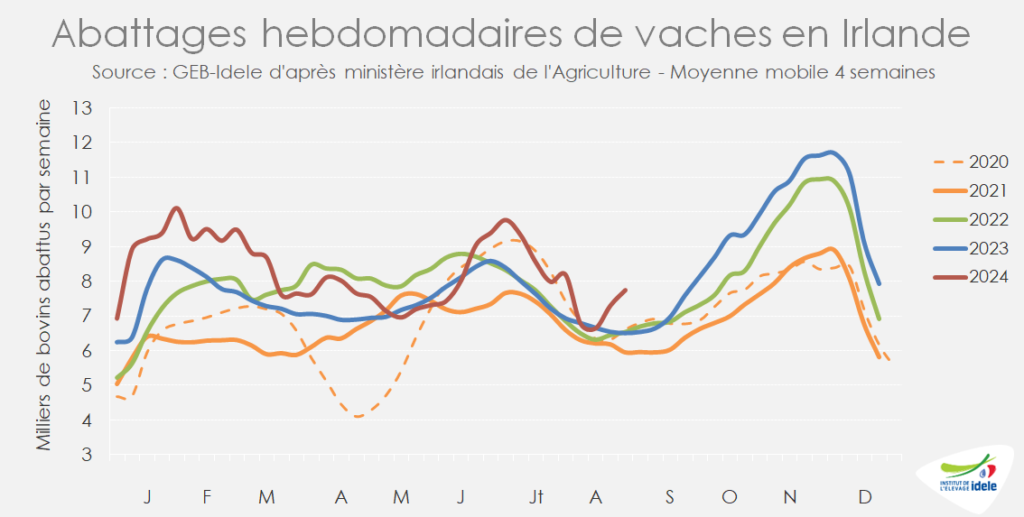

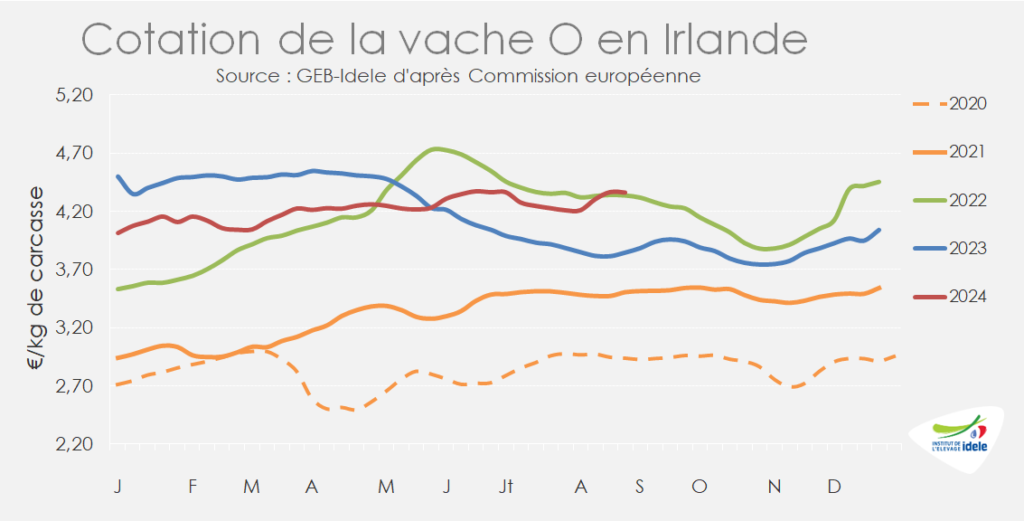

IRLANDE : cours soutenus par la bonne demande européenne

En Irlande cet hiver, les abattages de vaches avaient été élevés du fait des mauvaises conditions de pâturage, puis étaient revenus à la normale au printemps. Depuis juin, l’indicateur hebdomadaire du ministère de l’Agriculture irlandais indique une nouvelle hausse des réformes de vaches. Entre les semaines 28 et 35, les abattages de vaches étaient ainsi supérieurs à ceux de l’an passé de +13% /2023 ou +7 400 têtes et +14% /2022. Les conditions sèches qui perdurent depuis juin dans le sud et l’est de l’île obligent les éleveurs à arbitrer entre distribution de fourrages et ajustement du troupeau. Les abattages de bœufs, catégorie la plus importante en nombre, se sont réduits de 8% sur la période ou -12 000 têtes /2023. L’Irlande fournit le marché britannique et européen en manque de viande ; les réformes ont permis d’approvisionner les marchés face au recul du prime cattle abattu.

Avec cette demande soutenue, la cotation de la vache O s’établissait à 4,36 €/kgéc en semaine 35, supérieure de +13% à sa valeur 2023, alors affectée par une demande moins forte en UE. Au cours des 8 dernières semaines, le cours s’est d’abord érodé de quelques centimes, du fait d’une accélération du rythme des abattages en juillet, avant de remonter en semaine 33 et 34, à la suite d’abattages plus contenus en semaines 32 et 33, revenant en semaine 35 à sa valeur de la semaine 27.

Selon les Douanes irlandaises, l’Irlande a exporté 251 000 téc de viande bovine réfrigérée, congelée et transformée au cours du 1er semestre, un volume en hausse de +4% ou +10 000 téc comparé à 2023. Les exports vers le Royaume-Uni étaient stables à 119 000 téc. Les ventes ont progressé vers les Pays-Bas (+15% / 2023 à 20 000 téc) et la Suède (+16% à 13 000 téc) mais ont reculé vers la France (-8% à 30 000 téc). Enfin, les envois étaient en forte croissance vers les pays tiers – hors Royaume-Uni – de +42% ou + 6000 téc, à 21 000 téc, notamment vers les Philippines (5 500 téc), la Chine et Hong-Kong (4 500 téc), la Suisse et le Canada (2 000 téc chacun), ainsi que vers d’autres pays tiers pour 7 000 téc.

POLOGNE : cours des vaches laitières stable à haut niveau

En Pologne, le cours de la vache O est resté presque inchangé depuis la semaine 27. La cotation a dépassé sa valeur 2023 en mai déjà, sans atteindre tout à fait sa valeur de 2022, à 4,31 €/kgéc en semaine 35 (+7% /2023 et -2% /2022). Le cours est soutenu par le manque de viande en UE et les exports polonais importants depuis le début de l’année.

Les exportations polonaises de viande bovine ont atteint 266 000 téc au 1er semestre, soit +4% /2023 (+10 000 téc) avec une activité particulièrement soutenue vers la Turquie, qui a modifié les flux habituels de viande polonaise.

Viandes bovines » Maigre »

Cours stables à un haut niveau

Dernière révision le

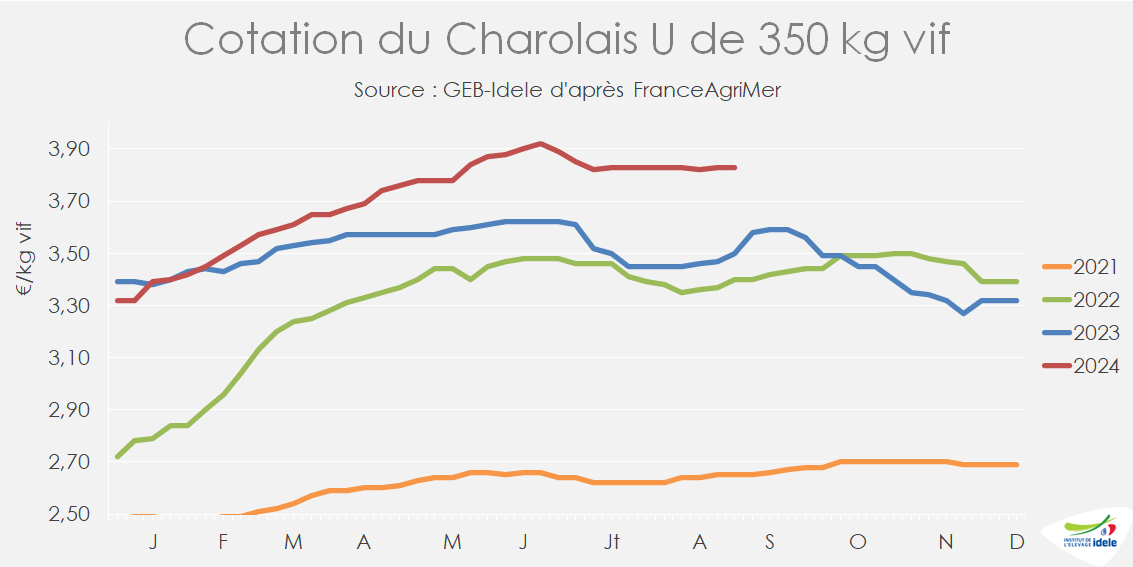

Après un pic en juin, les cours des broutards sont restés stables à un haut niveau pendant l’été 2024 du fait de la baisse des disponibilités et de la demande dynamique pour l’engraissement en France et en Italie.

Prix stables à un niveau élevé

Après un pic en début d’été dû à des sorties retardées, les cours des broutards se sont légèrement repliés et se sont stabilisés à un niveau élevé, traduisant l’offre toujours limitée. Le contexte sanitaire, qui rend les exports plus compliqués, ne pèse pas sur les cours, même si la situation clinique peut être différente sur les exploitations touchées.

Ainsi, en semaine 36, le Charolais U de 350 kg cotait 3,83 €/kg vif, en léger repli (-9 cts) depuis son pic de fin juin, mais toujours nettement supérieur (+33 cts ou +9%) à sa cotation de 2023. Le Charolais U de 450 kg suivait la même dynamique, à 3,77 €/kg vif (+36 cts ou +11% /2023, et -13 cts /début juin).

La cotation du Limousin E de 350 kg restait étale en semaine 36, à 3,95 €/kg vif (+10 cts ou +3% /2023), un niveau inchangé depuis avril. De la même manière, le mâle croisé R de 300 kg cotait 3,50 €/kg vif (+35 cts ou +11% /2023), stable depuis début juin.

Les cours des Limousines E de 270 kg étaient également stables à 3,60 €/kg vif en semaine 36 (+30 cts ou +9% /2023). À l’inverse, les Charolaises U de 400 kg poursuivaient leur hausse tirée par la demande italienne et atteignaient 3,53 €/kg vif en semaine 36 (+23 cts ou +7% /2023), en hausse de 4 cts sur un mois.

Naissances en baisse de 2,4% sur la campagne 2022-23

Au premier août, 3,394 millions de vaches allaitantes étaient présentes dans les élevages français, en recul de 1,7% /2023, soit -60 000 têtes. Le rythme de la décapitalisation a ralenti comparé à 2023. Par ailleurs, les effectifs de génisses allaitantes de plus de 18 mois étaient en hausse de 2,1% /2023, soit +37 000 têtes, à 1,770 million de têtes. L’orientation de ces femelles vers la reproduction ou vers la boucherie sera déterminante pour la production de broutards dans les mois et années à venir.

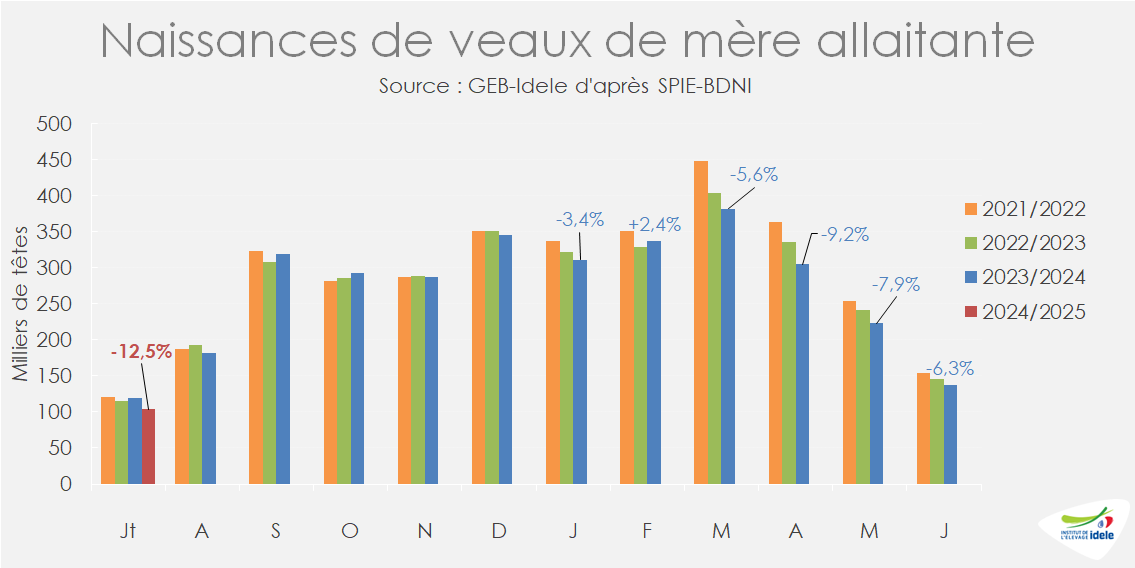

Conséquence de la décapitalisation, les naissances de veaux de mère allaitante étaient en recul. Ainsi, sur la campagne juillet 2023 – juin 2024, 3,239 millions de veaux allaitants sont nés, en baisse de 2,4% /2022-23, soit -137 000 têtes, et de 6,3% /2021-22. Comme les années précédentes, les naissances ont été dynamiques entre septembre et novembre et en nette baisse au printemps, conséquence de l’attrait des vêlages d’automne dans un contexte de climat changeant

Cette baisse des naissances touche inégalement les races. Ainsi, en cumul sur la campagne 2023-24, 1,125 millions de veaux charolais sont nés, soit -2,5% /2022-23, contre 947 000 Limousins (-2,1% /2022-23) et 336 000 Blonds d’Aquitaine (-6,7% /2022-23).

En juillet 2024, les naissances étaient en très forte de baisse de -12,5% /2023, soit -15 000 veaux sur un total de 104 000. Les raisons de cette baisse forte restent à investiguer mais pourraient être liées à plusieurs facteurs dont le report des vêlages vers l’automne constaté depuis plusieurs années et des problèmes de fertilité lors des chaleurs de l’automne 2023.

Disponibilités renforcées en broutards âgés

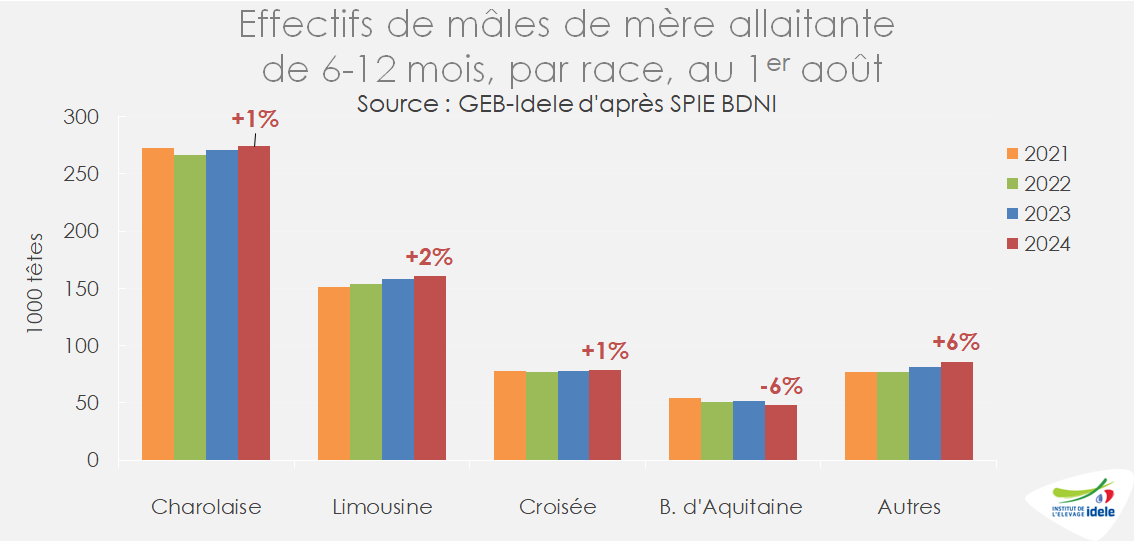

Conséquence de la forte baisse des naissances depuis mars et du creux de vêlages en juillet, les effectifs de mâles allaitants âgés de moins de six mois étaient en net recul, à 691 000 têtes (-7% /2023), réduisant d’autant les disponibilités à venir pour les mises en place en France et pour l’export. À l’inverse, les effectifs de mâles allaitants âgés de six à douze mois étaient en hausse de 1%, à 647 000 têtes. Le dynamisme des naissances d’automne et les bonnes conditions de pâturage qui ont permis de maintenir ces animaux chez les naisseurs expliquent ce surstock de broutards. D’après les tendances historiques des élevages dans lesquels ils sont présents, la majorité de ces animaux supplémentaires devrait être exportée mais la part d’entre eux qui restera en France pourrait être un peu plus importante que les années précédentes.

Mises en place en France dynamiques

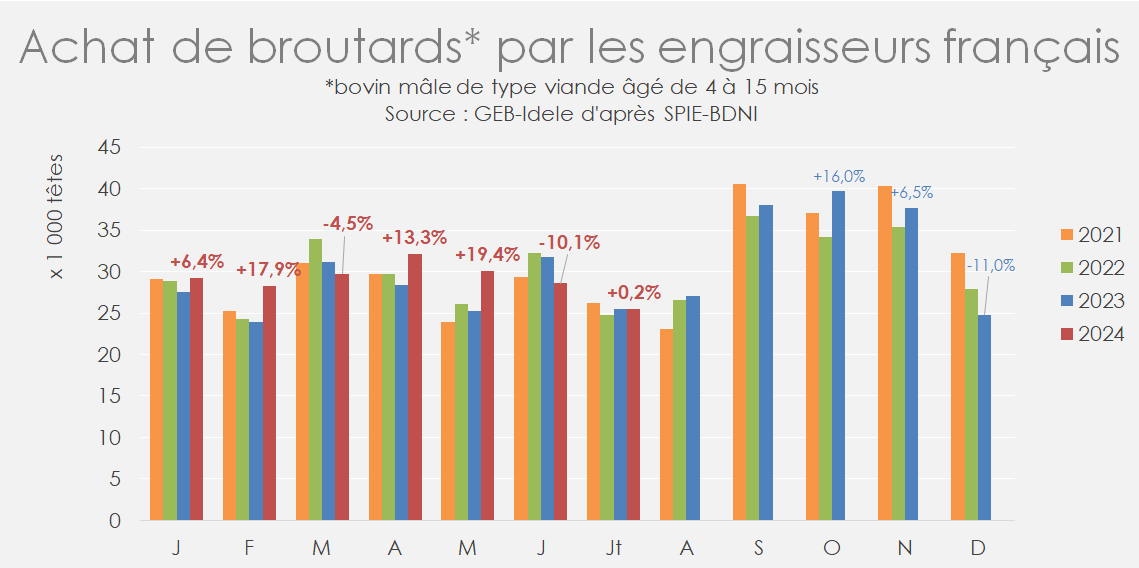

Malgré le recul des naissances, les mises en place de broutards pour la production de jeunes bovins en France étaient dynamiques, stimulées par la demande de l’aval. Ainsi, en cumul sur sept mois, 203 000 broutards ont été achetés par les cheptels engraisseurs français, soit une hausse de +5,2% /2023 ou +10 000 têtes.

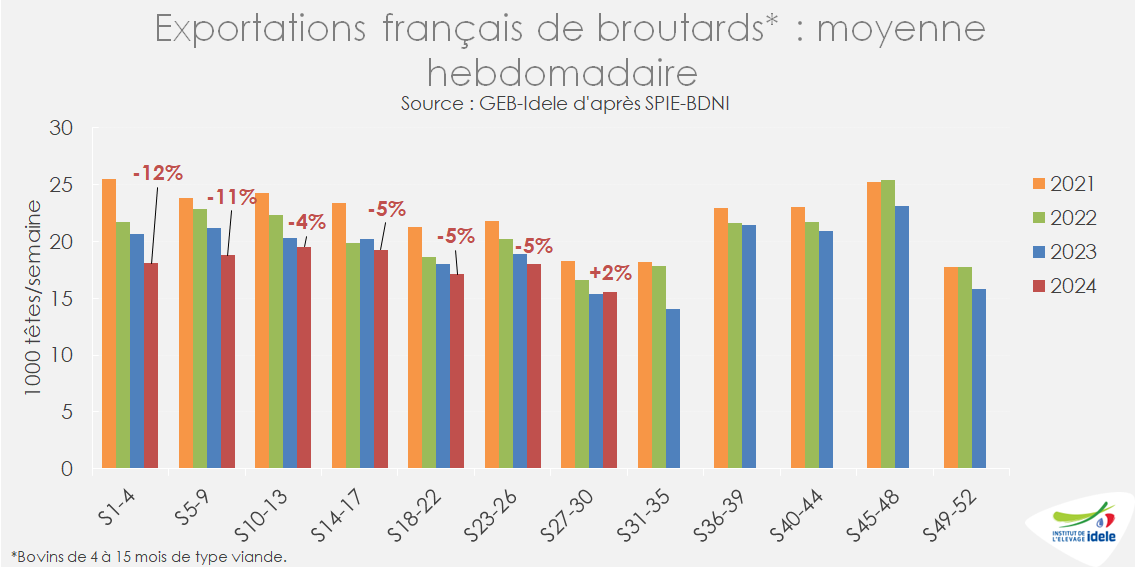

Recul des envois sur la campagne 2022-23

Conséquence à la fois de la baisse des naissances et du dynamisme des mises en place en France, les exports de broutards étaient en nette baisse ces derniers mois. Ainsi, en cumul jusqu’à la semaine 33 (jusqu’au 18 août), 573 000 broutards ont été expédiés d’après SPIE-BDNI, soit 40 000 de moins qu’en 2023 (ou -6%). Les Charolais, à la fois plus touchés par la décapitalisation que les Limousins et préférés par les engraisseurs français, voient leurs exports reculer plus fortement, de -11%, contre -5% pour les Limousins. Ces derniers sont à présent la première race allaitante exportée, femelles et mâles confondus, avec 185 000 têtes sur 33 semaines pour 157 000 Charolais.

Pour la première fois depuis plus d’un an, les envois de broutards étaient en légère hausse en juillet d’après SPIE-BDNI, avec 62 000 têtes exportées sur les semaines 27 à 30, soit +2% /2023 mais toujours -6% /2022. La part de femelles était stable à 35% des animaux exportés.

Maintien des envois vers le Maghreb, hors Algérie

D’après les Douanes françaises, 9 000 broutards ont été exportés vers les pays tiers entre janvier en juillet (-25% /2023), dont 6 000 vers la Tunisie (+89% /2023) possiblement réexpédiées vers l’Algérie, et 2 500 vers le Maroc (×4,2 /2023).

Pas d’effet visible du contexte sanitaire sur les envois récents

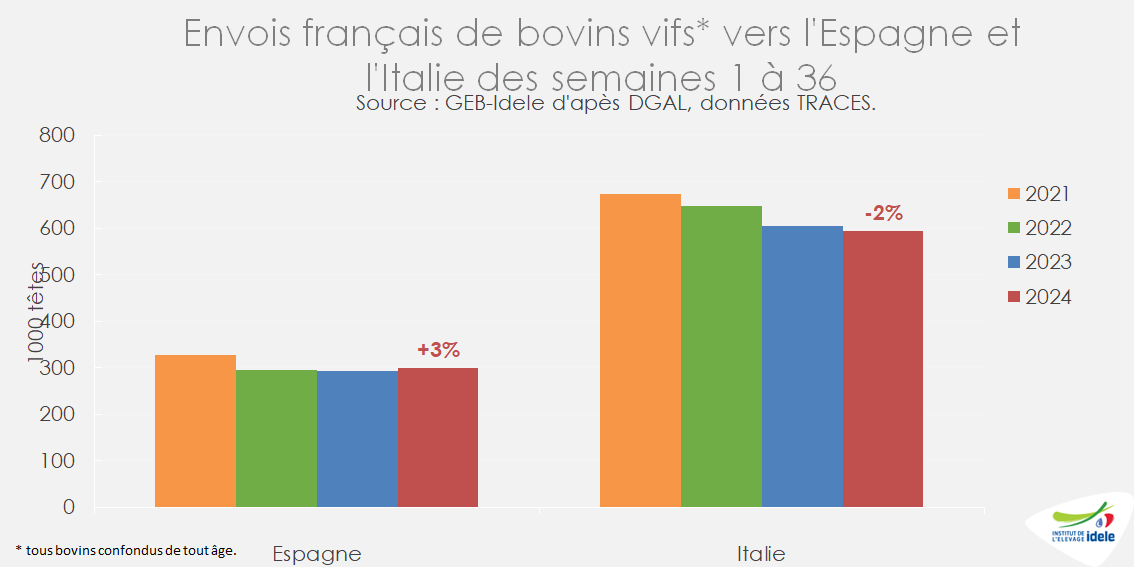

D’après les dernières données disponibles (données TRACES-DGAL), les envois ne semblent pas avoir pâti du retour de la MHE et de l’irruption de la FCO-3 en France. Vers l’Italie, les conditions d’envois des broutards depuis la zone régulée pour la FCO-3 ont été alignées sur celles de la zone régulée pour la FOC-8, qui couvre toute la France hexagonale : désinsectisation et PCR négative. En conséquence, sur les semaines 32 à 36 (du 5 août au 8 septembre), les envois de bovins tous âges, sexes et races confondus étaient en hausse de 2% /2023 vers l’Italie, avec 73 000 têtes.

Vers l’Espagne, les conditions d’envoi depuis la zone régulée pour la FCO-3 ont été alignées sur celles de la zone régulée pour la FCO-8 : vaccination obligatoire des broutards, désinsectisation et PCR négative pour les animaux âgés de moins de 70 jours, de toute manière déjà réalisées pour les veaux laitiers. Là aussi, La majorité de bovins exportés vers l’Espagne étant des veaux laitiers, les envois de bovins n’ont pas baissé et ont même enregistré une nette hausse de +18% /2023, avec 45 000 têtes sur les semaines 32 à 36.

Viandes bovines » Veaux de boucherie »

Les faibles mises en places font remonter les prix

Dernière révision le

Le prix du veau gras reste relativement haut. Moins d’animaux sont abattus du fait des faibles mises en place en fin d’année 2023 ce qui encourage la remonté des prix.

Le cours du veau gras dépasse les valeurs de 2023

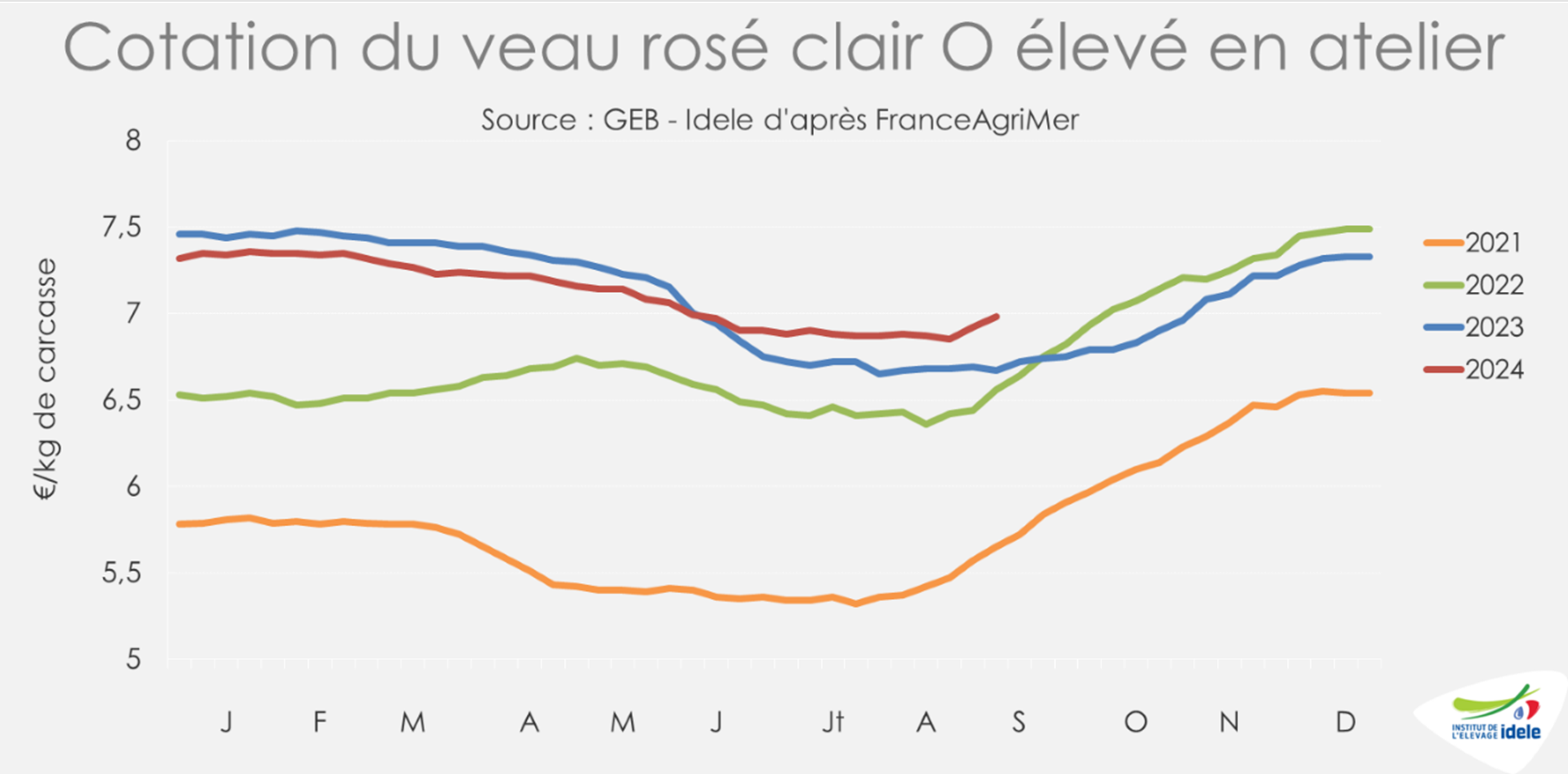

Les cours des veaux de boucherie étaient en légère hausse en août, suivant la dynamique saisonnière habituelle. En semaine 36, le veau rosé clair R élevé en atelier cotait ainsi 7,32 €/kgéc, en hausse (+9 cts) sur quatre semaines, et au-dessus de la cotation de 2023 (+28 cts/2023 ou +4 %/2023). Le veau rosé clair O élevé en atelier suivait la même tendance, au-dessus des prix 2023, à 6,98 €/kgéc (+10 cts en quatre semaines, et +31 cts/2023).

La cotation du veau rosé clair U élevé au pis est aussi remontée, avant de se stabiliser autour de 9,55€/kgéc sur les semaines 33 à 36 (+3% ou +32 cts/2023). Ces prix élevés peuvent pousser les abatteurs à retarder leurs commandes.

Les prix des aliments en baisse sur un an

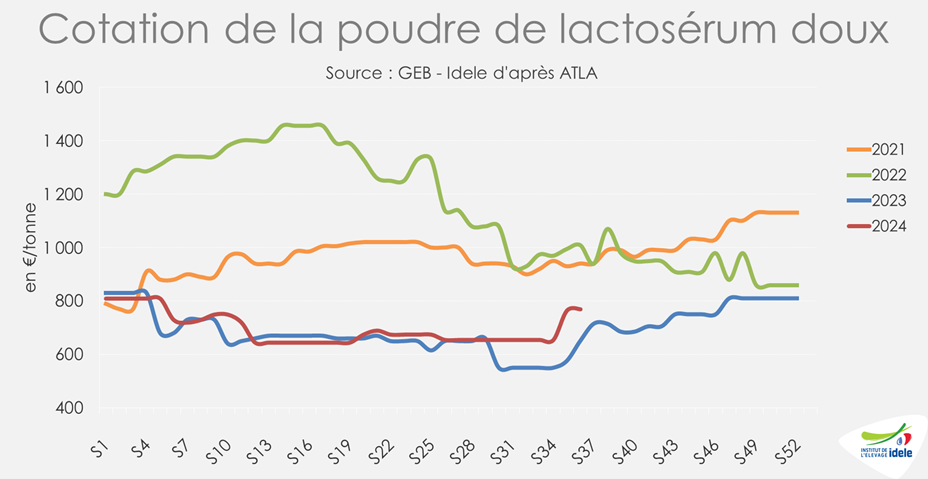

L’IPAMPA des aliments d’allaitement des veaux a augmenté de 1 % en 1 mois, s’établissant à 130,9 points en juillet 2024. Il reste en dessous des valeurs de 2023 de 6%, et dans le même temps au-dessus de 25% des valeurs pré-covid de 2019. En juillet, l’IPAMPA des autres aliments pour veaux est lui stable par rapport à juin, avec des valeurs inférieures à 2023 (-8 %/2023) et à 2022 (-11 %/2022). En semaine 35, la poudre de lait écrémée cotait 2 480 €/t d’après ATLA, avec des valeurs au-dessus de celles de 2023 (+10 %/2023). La cotation de la poudre de lactosérum doux s’établissait à 765 €/t, en légère baisse par rapport au début de l’année (-6 % /semaine 1) et entre les valeurs de 2023 et 2022 (+33% /2023 et -23% /2022).

Le gaz est lui en hausse de 2,3% par rapport à 2023 avec un indice de prix de 135,7 en juillet. Il reste largement au-dessus des valeurs de 2019 (+19,3 %/2019).

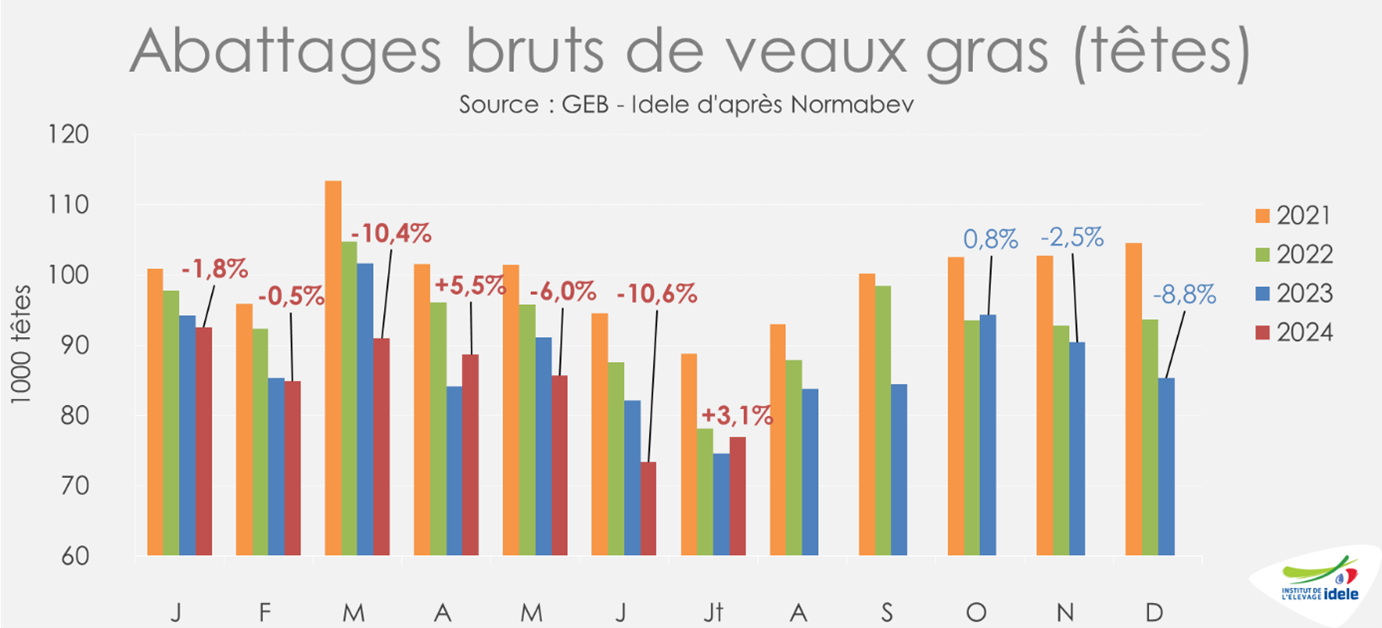

Abattages en recul en France

En juillet, les abattages ont augmenté de 3,1% par rapport à l’année précédente, soit une augmentation de 2 000 têtes pour un total de 73 000 veaux abattus. En cumul entre janvier et juillet, 593 000 veaux ont été abattus en France, en baisse de -20 000 têtes /2023 (-3,0%). En tonnages, la hausse au mois de juillet est plus ténue, de 2,2%. En cumul là encore, entre janvier et juillet, 75 000 téc ont été produites soit une baisse de -3,6% par rapport à 2023.

Les poids carcasse des veaux abattus en France étaient en recul en début d’année, à 144,5 kg en moyenne sur le 1er semestre (-0,5% /2023). La tendance s’est poursuivie en juillet, à 147,5 kgéc (-0,4 kg /2023). L’âge à l’abattage était lui stable sur 7 mois à 186,4 jours.

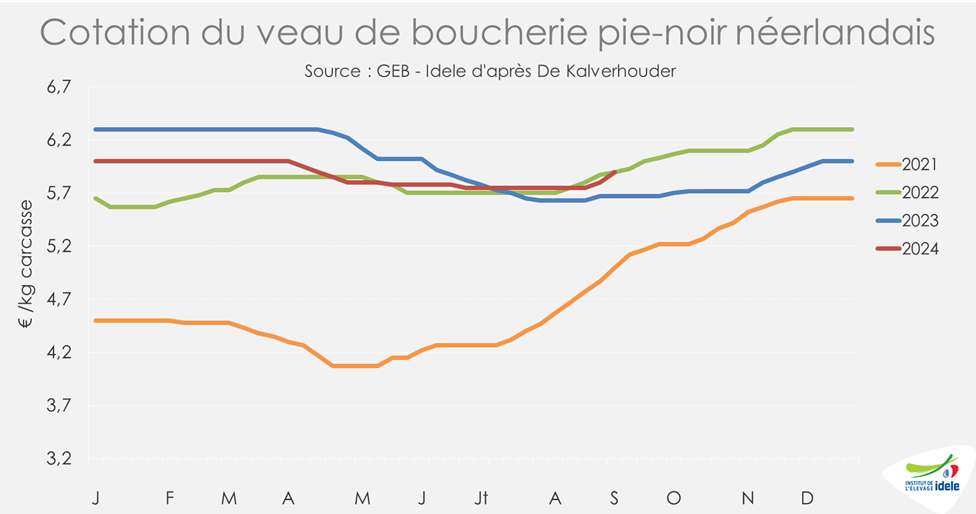

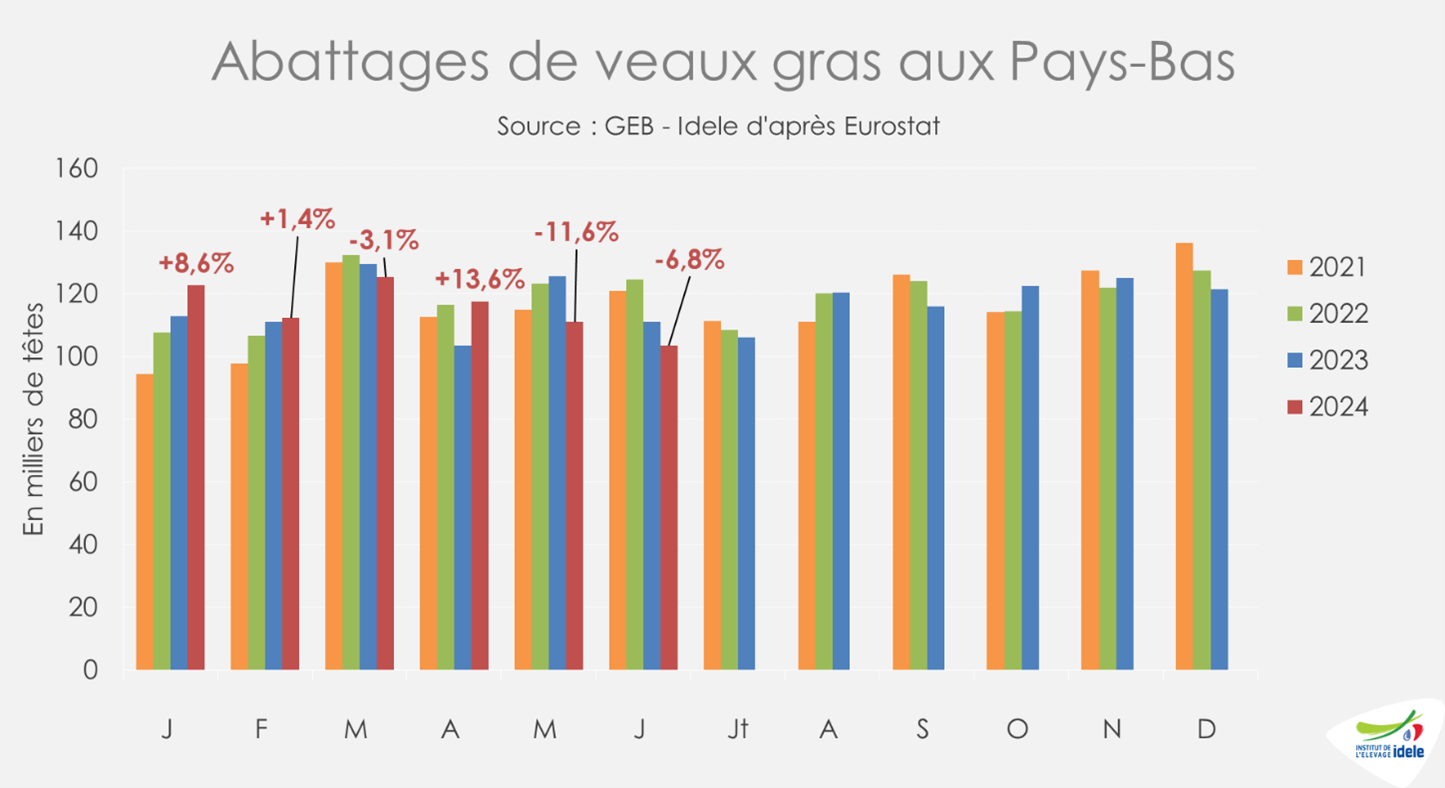

Des prix en hausse et des abattages en baisse aux Pays-Bas

Aux Pays-Bas, après une phase de plateau, les cours des veaux de boucherie sont repartis à la hausse en gagnant 15 centimes ces 4 dernières semaines. Ainsi, en semaine 36, le veau de boucherie pie-noir néerlandais cotait 5,90 €/kgéc, soit +23 cts/2023 ou +4,1 %/2023.

La production néerlandaise est en recul en juin par rapport aux chiffres de l’année passée avec 103 000 veaux abattus (-6,8 % /2023). Les abattages néerlandais ont nettement baissé en mai et juin, de respectivement -11,6% et -6,8% /2023. Malgré cette baisse, les abattages cumulés sur le 1er semestre sont stables par rapport à 2023 grâce aux abattages dynamiques de début d’année. On observe même une hausse des abattages de tonnage, de +2,3 % depuis janvier, du fait de la hausse des poids moyens (+2,4% à 154,9 kg).

Viandes bovines » Veaux laitiers »

Le retour des naissances fait fortement baisser les cours

Dernière révision le

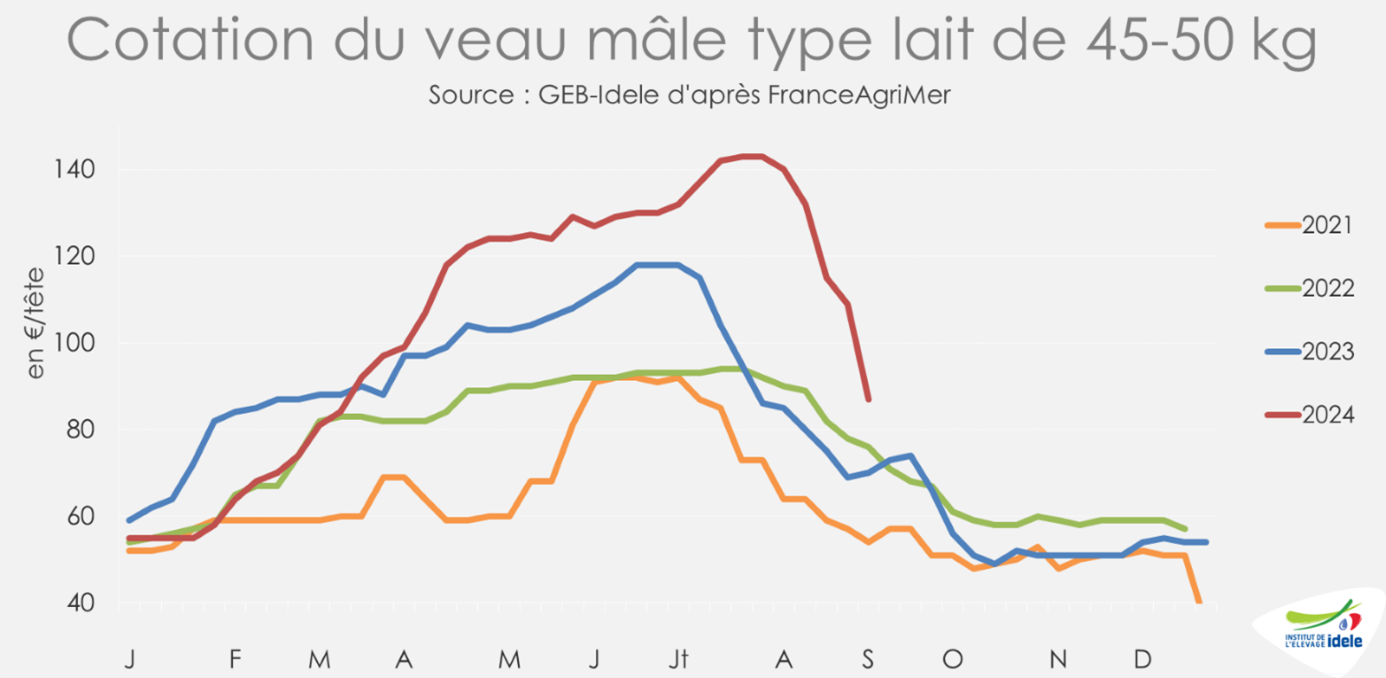

Les prix des veaux laitiers sont restés hauts jusqu’à fin juillet avant de baisser brutalement avec la reprise des naissances début août. La saisonnalité des prix reprend les tendances pré-covid avec une forte hausse des prix à la sortie de l’hiver et une forte baisse à la fin de l’été. Les exports eux sont à la baisse pour juillet.

Baisse rapide des cotations à la fin de l’été

Les prix des veaux laitiers destinés à l’engraissement s’étaient maintenus à un haut niveau jusqu’à fin juillet du fait du faible nombre de naissances alors que les intégrateurs étaient aux achats. Ils ont ensuite chuté au mois d’août et début septembre avec l’arrivée de nombreux veaux sur le marché. En effet, il semblerait que les naissances, particulièrement réduites en juin (-15% /2023) et encore en juillet (-3%) en lien avec des problèmes de fertilité en septembre 2023, aient été possiblement décalées sur le mois d’août, créant un afflux de jeunes veaux. Le cours du veau mâle laitier de 45-50 kg a ainsi perdu 53 € en 4 semaines pour retomber à 87 €/tête en semaine 36 . Il restait toutefois supérieur aux niveaux des 3 dernières années (+17 € /2023 soit +24 %, et +15 %/2022). C’est la première fois depuis 2019 que la saisonnalité du prix en été est aussi marquée. Le veau mâle laitier de 50-60 kg a suivi une tendance similaire, perdant 47 € en 1 mois, à 119 €/tête en semaine 36 (+27 € /2023, +29% /2023).

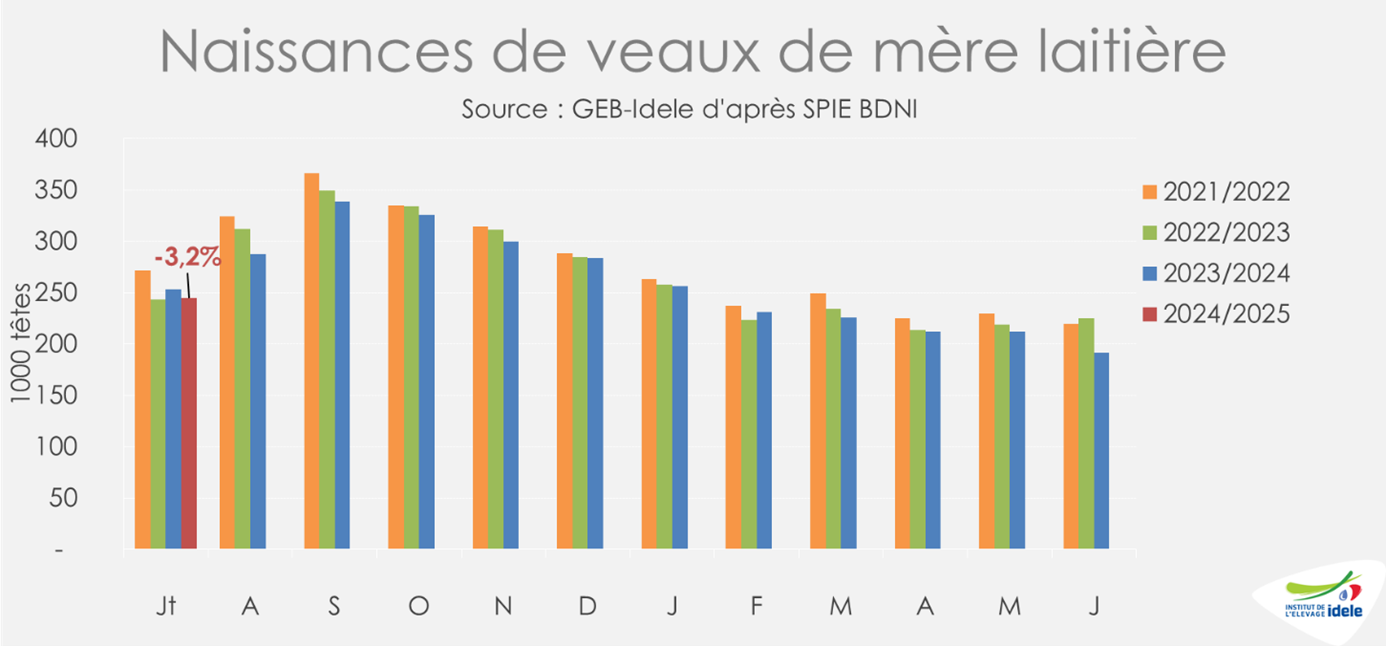

Baisse des naissances pour la campagne 2023-2024

Au total, 3 118 000 veaux sont nés pendant la campagne complète de 2023-2024, soit significativement moins que lors des campagnes précédentes : -2,8 % par rapport à la campagne 2022-2023 et de -6,2 % par rapport à 2022-2021. Depuis le début de l’année, les naissances étaient également en baisse avec 1 574 000 veaux sont nés de mère laitière, soit 51 000 de moins qu’en 2023 à la même période (-3,2 %/2023 et -5,6 %/2022). Le recul des naissances en juillet est à l’image du rythme depuis le début de l’année, avec une baisse de 3,2 % par rapport à 2023, soit 8 000 animaux de moins.

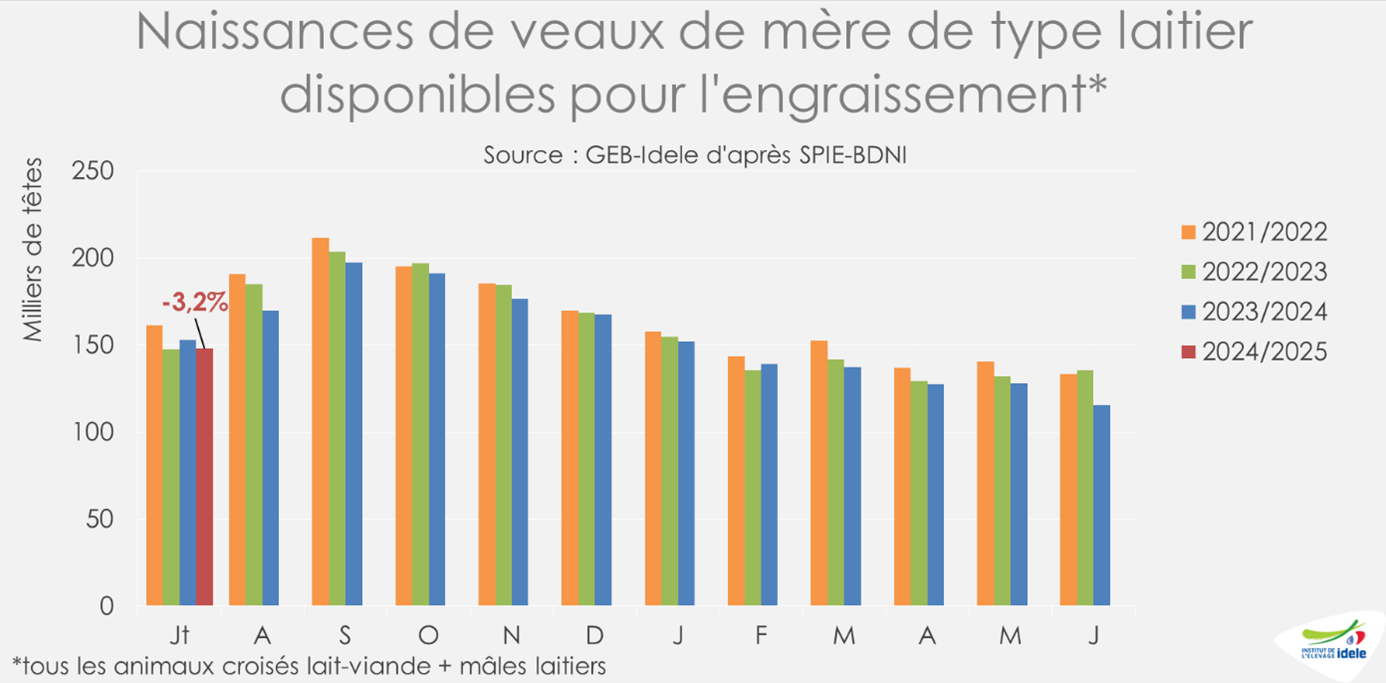

Moins de veaux disponibles pour l’engraissement

Les naissances de veaux disponibles pour être engraissés (mâles laitiers, et tous les croisés) étaient en baisse d’après la BDNI, à 147 000 têtes en juillet, soit -3,2 % /2023. Sur le premier semestre, les naissances de veaux disponibles pour l’engraissement étaient en recul de -3,5 % /2023 et -6,3 %/2022, avec 947 000 veaux nés depuis janvier.

Au total, sur la campagne 2023-2024, 60 000 veaux de moins que durant la campagne 2022-2023 étaient disponibles (-3,1 %/2022-2023, et -6,2 %/2021-2022).

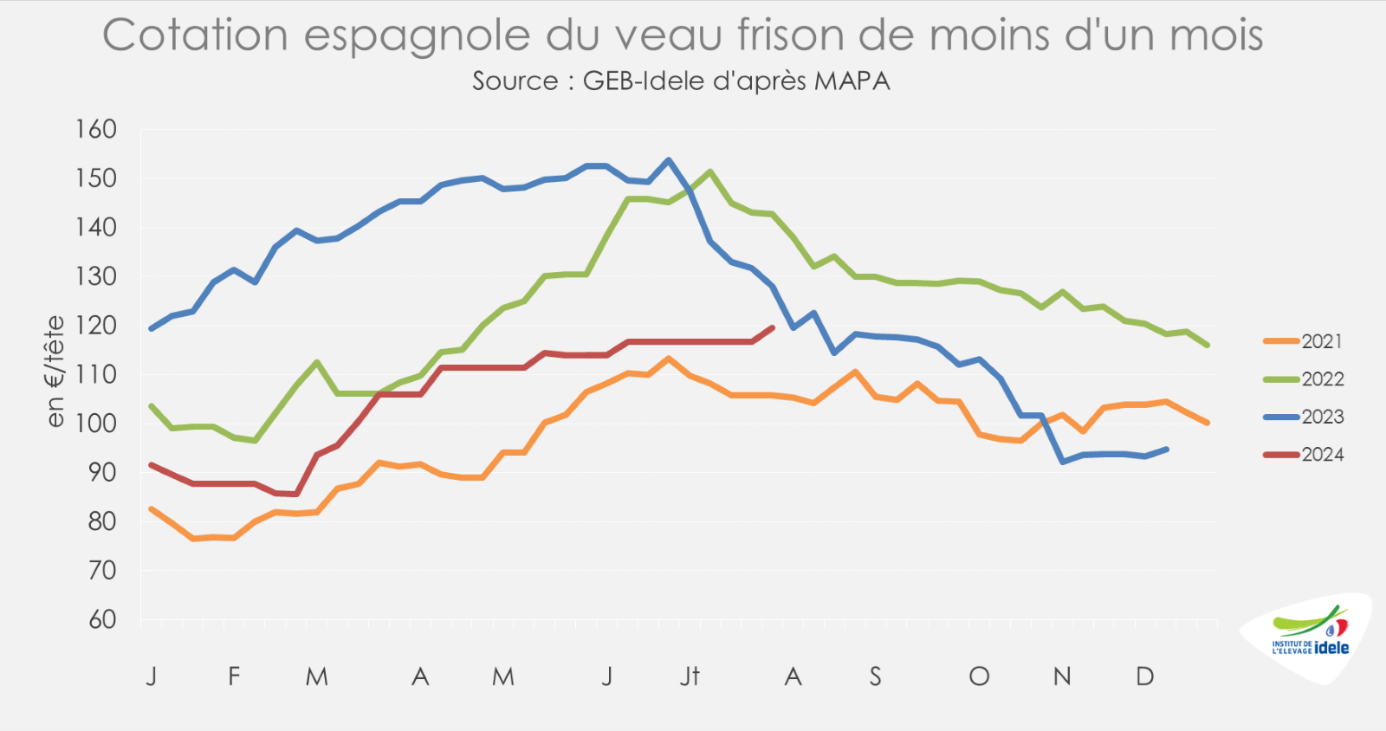

Légère hausse des cours espagnols

Le prix du veau laitier espagnol continuait d’augmenter cet été, gagnant 2,8 € entre les semaines 30 et 34. Il cotait alors 119,5 € par tête, se rapprochant toujours plus des prix de 2023 et de 2022 (-7 %/2023 et -16 %/2022).

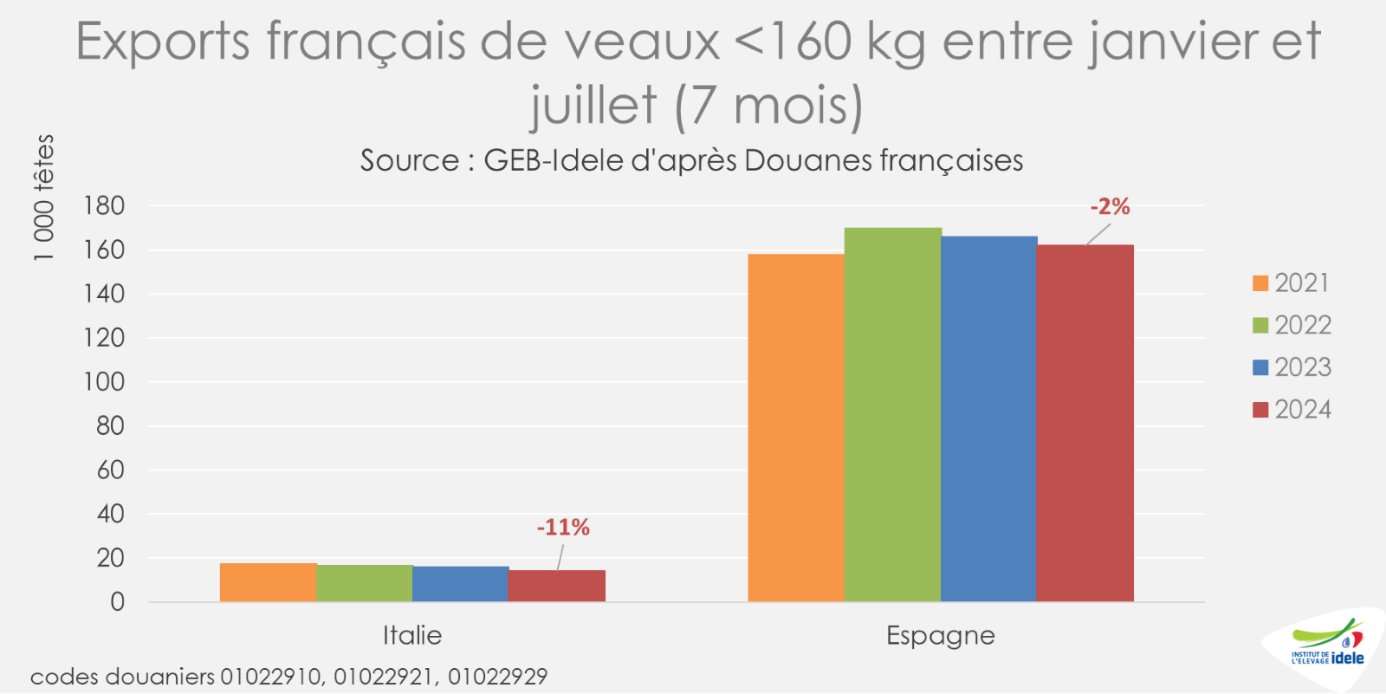

Exports en baisse vers l’Espagne et l’Italie

Les envois de veaux laitiers de moins d’un mois étaient en baisse au mois de juillet du fait des naissances réduites en juin et du prix élevé des veaux. 21 000 têtes ont été exportées vers l’Espagne, soit une baisse de -4 % par rapport à 2023, et 2000 vers l’Italie, soit -8% par rapport à 2023. En cumul sur sept mois, 162 000 veaux ont été expédiés, des chiffres en baisse de 2 % comparé à l’année dernière à la même période (-2 % vers l’Espagne et -11 % vers l’Italie). La demande des engraisseurs espagnols pour les veaux laitiers français est toujours forte.