Les marchés de la viande bovine et du maigre restent globalement marqués par le manque d’offre due à une décapitalisation persistante.

Côté viande, la consommation semble revenir dans un contexte de ralentissement de l’inflation, couverte de plus en plus par les imports du fait des faibles disponibilités. Conjuguée au dynamisme de l’export de viande vers les pays tiers méditerranéens, cette situation entraînent une stabilité ou une hausse des cours des gros bovins finis dans toute l’Europe.

Les cours des bovins maigres connaissent la même dynamique haussière du fait de la réduction des effectifs disponibles . Seule exception, les cours des veaux de boucherie ont entamé leur baisse saisonnière à l’approche de l’été.

Viandes bovines » Gros bovins » France »

Offre en baisse mais poids en hausse

Dernière révision le

Les abattages de gros bovins sont toujours en baisse, résultat de la décapitalisation. Mais les poids de carcasse sont plus élevés qu’il y a un an grâce à un prix de l’aliment en retrait. Les cotations des vaches sont bien orientées, celles des JB ont cessé leur baisse saisonnière.

Abattages en retrait mais avec des poids carcasse en hausse

Sur les semaines 21 à 24, les effectifs de gros bovins abattus étaient en baisse de -2% /2023 dans les abattoirs de plus de 1 500 tonnes/an, d’après l’indicateur hebdomadaire de Normabev. Les abattages de vaches étaient toujours ralentis (-6% en type viande et +4% en type lait par rapport à un niveau 2023 très bas), de même que ceux de génisses de type viande (-2%). Les abattages de JB viande étaient eux aussi inférieurs de -2% à ceux de 2023 et ceux de JB de type lait affichaient un recul encore plus fort (-10%). Seuls les abattages de bœufs enregistraient une hausse significative (+5% /2023).

Toutefois, le poids moyen des carcasses était en hausse (+0,8% /2023), en lien sans doute avec une meilleure finition permise par la baisse du prix de l’aliment. Les poids des JB viande étaient supérieurs à l’an dernier de +0,9%, ceux des JB laitiers de +1,6%. Les poids des réformes étaient également en hausse : +0,2% pour les vaches de type viande et +1,7% pour les vaches laitières.

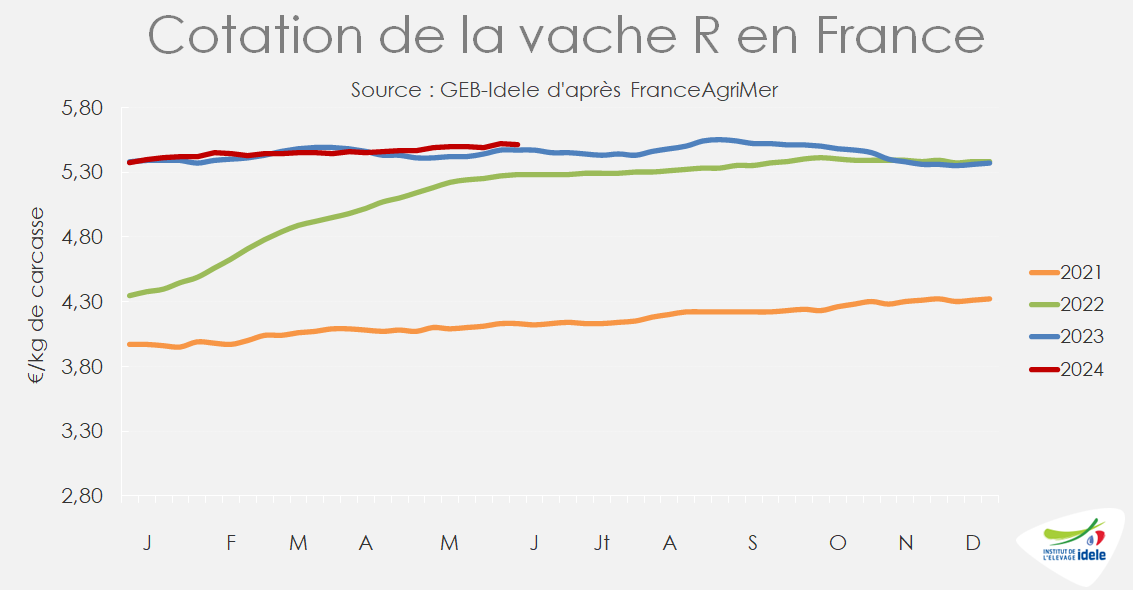

Les cotations des vaches restent soutenues par le manque d’offre

Le recul de l’offre à abattre permet de soutenir les cours des vaches. Les cotations des vaches U et R restent relativement stables, à des niveaux supérieurs à ceux de l’an dernier : 5,96 €/kg de carcasse pour la vache U en semaine 24 (+2% /2023) et 5,51 €/kg pour la vache R (+1%).

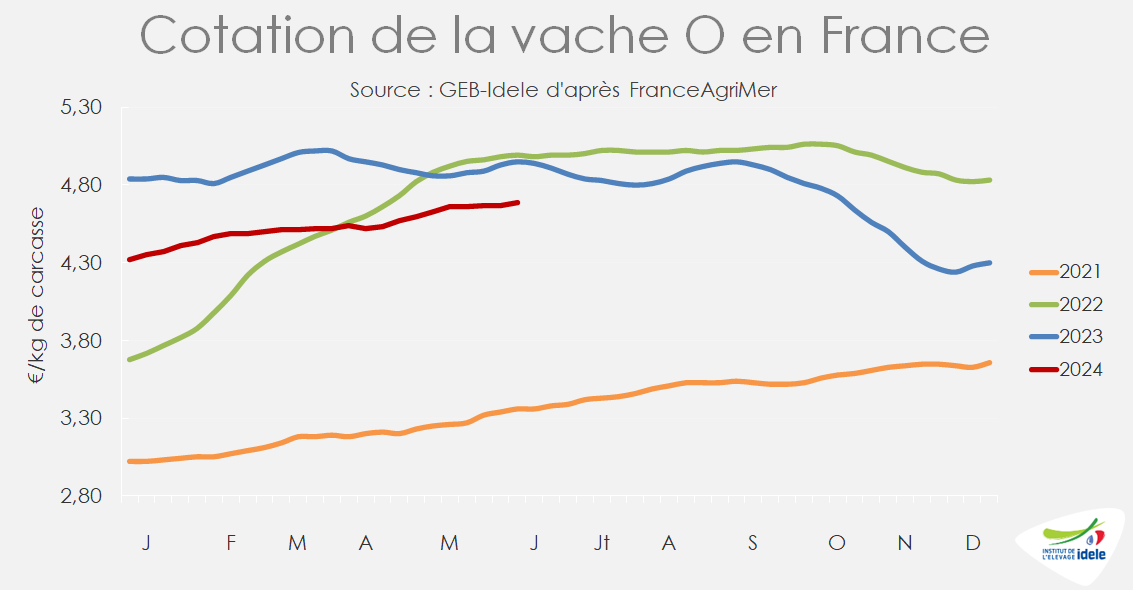

Les cotations des vaches laitières poursuivent leur hausse printanière liée à la faiblesse saisonnière de l’offre. Elles restent inférieures à leur niveau des années passées mais s’en rapprochent. Celle de la vache O a gagné 6 centimes en 5 semaines, à 4,69 €/kg en semaine 24 (-5% /2023) et celle de la vache P 10 centimes, à 4,40 €/kg (-7% /2023).

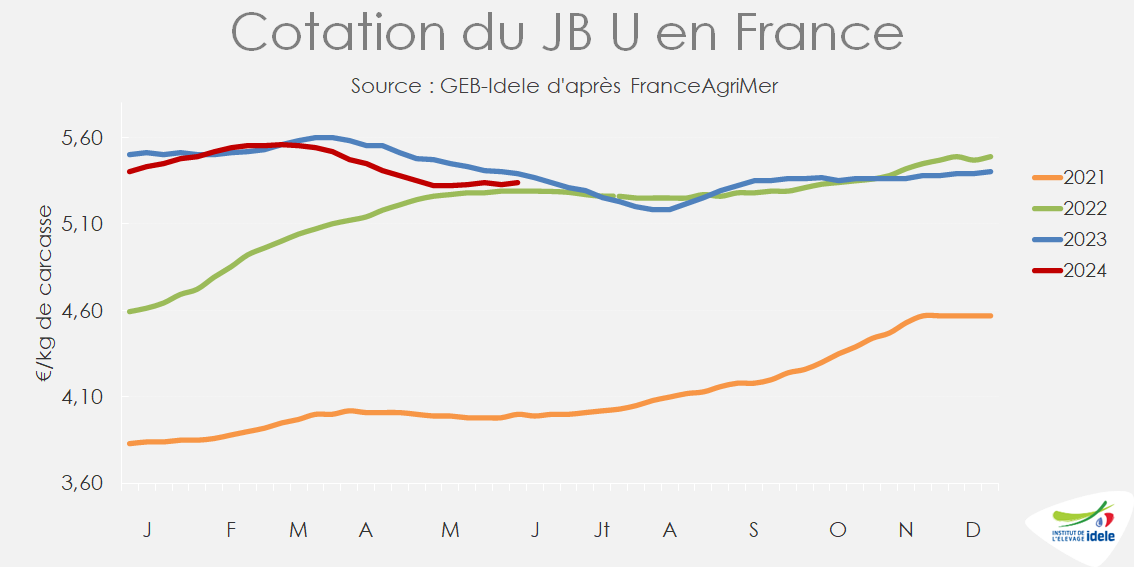

Les cours des jeunes bovins ont stoppé leur baisse saisonnière

Après avoir amorcé une baisse saisonnière prononcée, les cotations de jeunes bovins se sont stabilisées depuis la mi-mai grâce à une offre globalement réduite sur le marché européen.

Les cotations des JB U et R ont regagné 2 centimes en 4 semaines pour remonter à 5,34 €/kgde carcasse en semaine 24 pour le JB U (-1% /2023) et 5,20 €/kg pour le JB R (-1% /2023). La cotation du JB O a regagné 1 centime mais reste significativement inférieure à son niveau de 2023 (-5% à 4,77 €/kg).

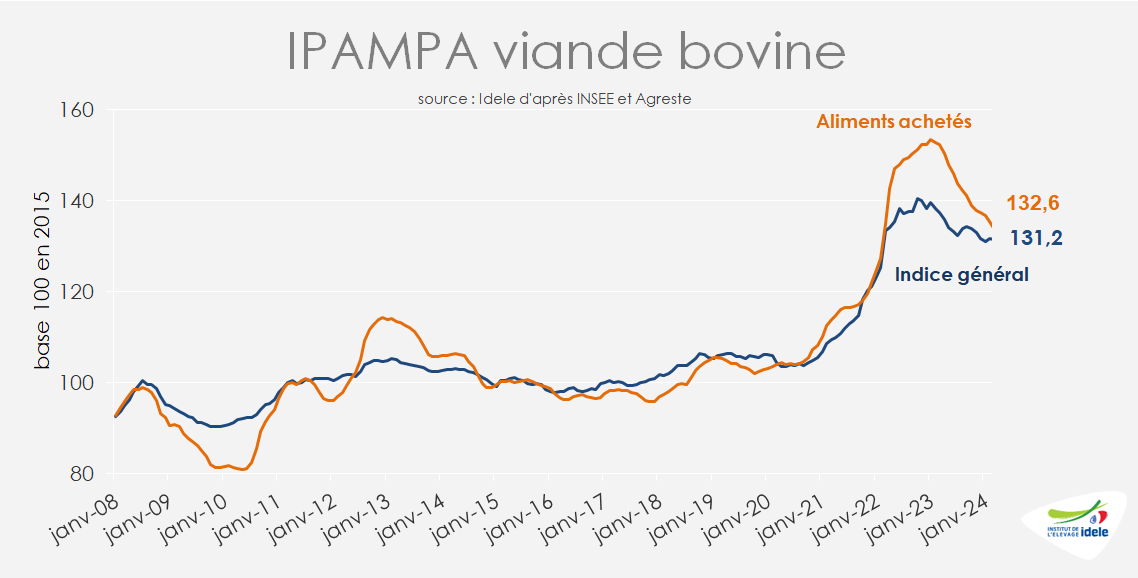

L’IPAMPA stable sur un mois, le prix de l’aliment acheté en baisse

En avril, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) est resté stable par rapport à mars. Il était en baisse par rapport aux deux années précédentes (-3% / 2023 et -2% /2022), mais restait bien plus élevé qu’avant le déclenchement de la guerre en Ukraine (+19% / avril 2021). L’indice des aliments achetés poursuivait sa décrue (-1% /mars, -12% /avril 2023 et -7% /avril 2022), ce qui peut expliquer la meilleure finition des gros bovins.

A noter que l’IPAMPA ne couvre toutefois pas l’ensemble des charges des exploitations : d’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2023.

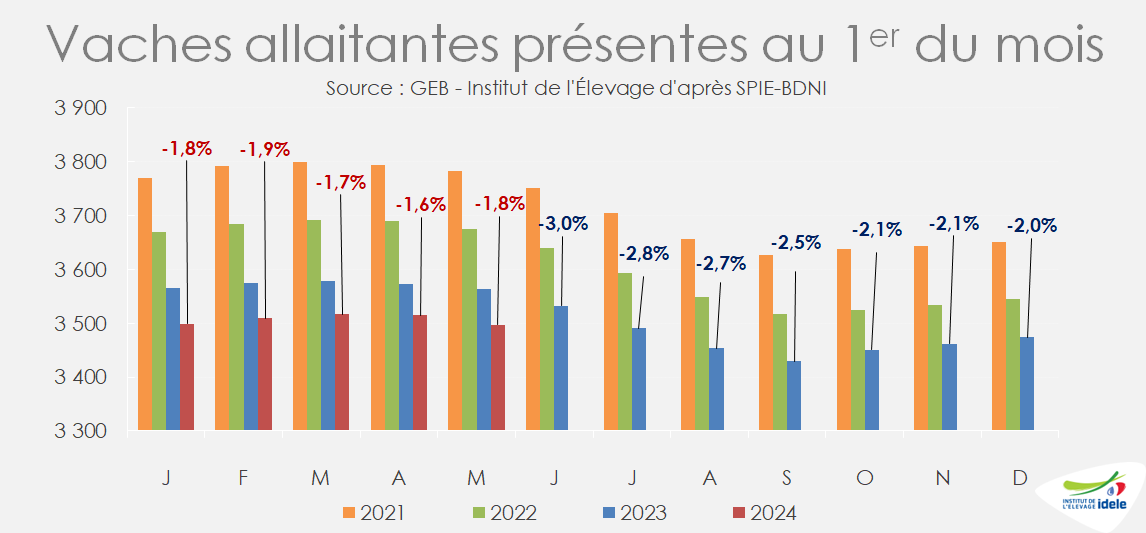

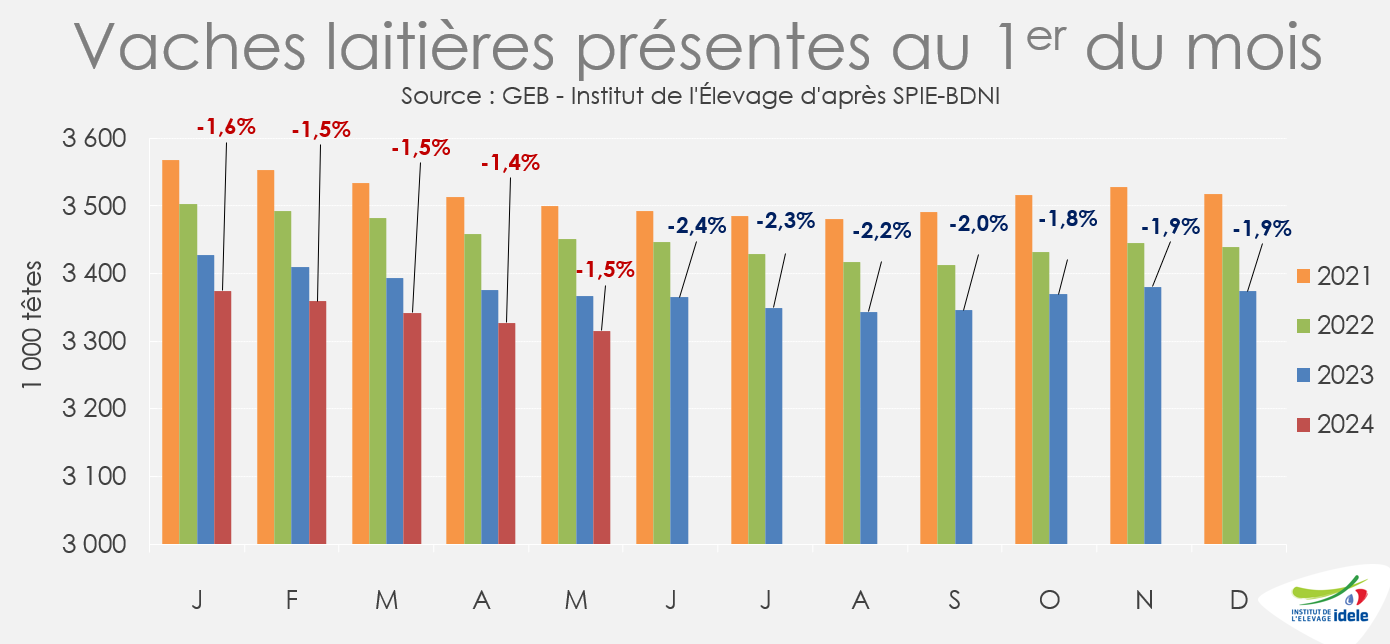

La décapitalisation se poursuit : -1 million de vaches en 8 ans

Entre le 1er mai 2016 et le 1er mai 2024, la France a perdu 606 000 vaches allaitantes et 395 000 vaches laitières, soit une perte de plus d’un million de vaches en 8 ans.

Au 1er mai 2024, le nombre devaches allaitantes présentes en France était en baisse de -1,8% /2023, contre -3,0% au 1er mai 2023/2022. La décapitalisation a donc fortement ralenti en un an mais le rythme de baisse reste non négligeable.

Il en est de même pour le cheptel laitier. Le nombre de vaches laitières était en recul de -1,5% /2023 au 1er mai, contre -2,5% un an plus tôt.

Viandes bovines » Gros bovins » France »

En avril, bond des exports français de viande bovine

Dernière révision le

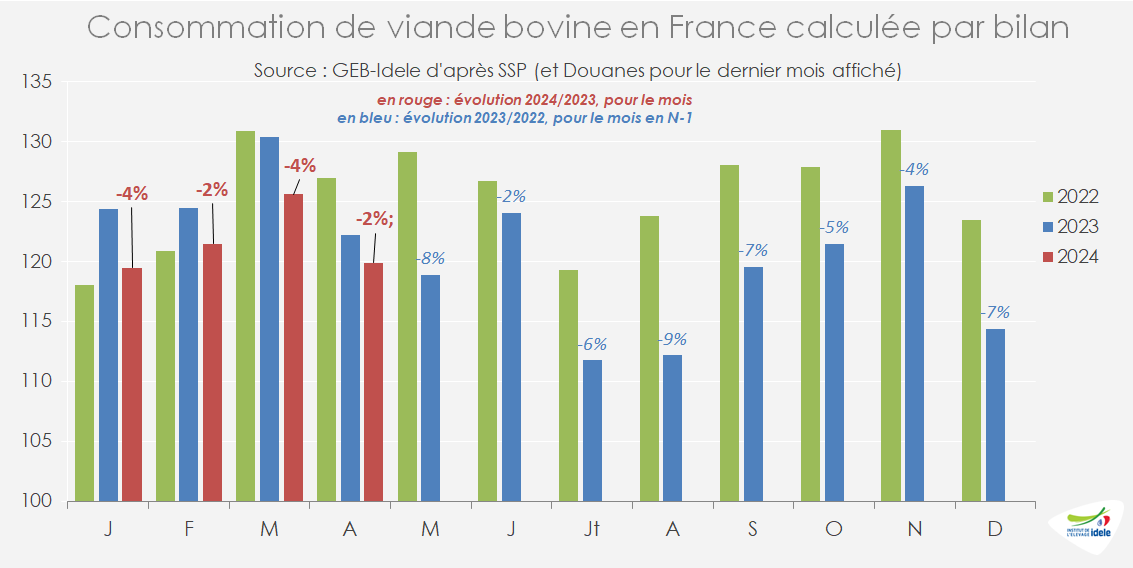

Les exportations françaises de viande bovine ont progressé en avril, de +22% comparé au faible niveau de l’an passé. Toutes les destinations ont progressé, notamment les Pays-Bas et les clients historiques de la France, mais aussi les pays-tiers, notamment la Turquie et l’Algérie. La consommation par bilan a résisté en avril (-2% /2023).

En avril, rebond des exports de viande bovine

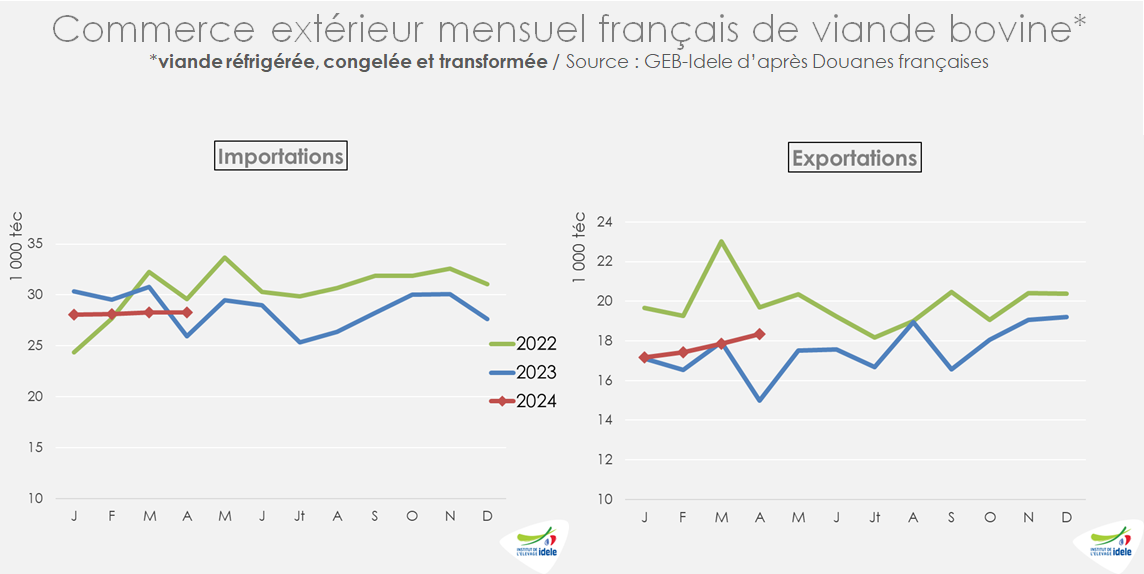

En avril 2024 selon les Douanes françaises, les importations totales de viande bovine (réfrigérées, congelées et transformées) ont augmenté de +9% /2023, à 28 300 téc (cependant encore -14% /2022). Cette évolution à la hausse, comparé à 2023, est à tempérer par le nombre de jours ouvrés en avril : 2 jours de plus en 2024 qu’en 2023, soit +10% de jours ouvrés.

Les exportations françaises totales de viande bovine en avril ont, elles, bondi de +22% par rapport au faible niveau d’avril 2023, en progression vers toutes les destinations. Elles ont atteint 18 400 téc (+3 400 téc) sans toutefois arriver aux niveaux de 2022 (-7% /2022).

Sur les 4 premiers mois de l’année, les importations de viande bovine réfrigérée et congelée ont reculé de -4% /2023, à 107 700 téc.

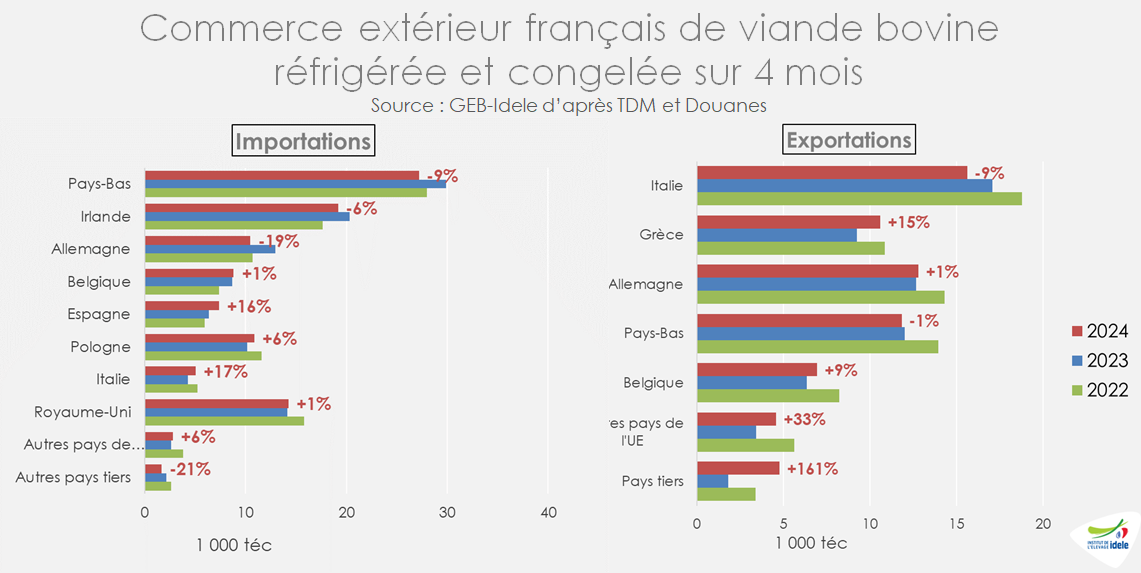

Elles ont diminué depuis les principaux fournisseurs de la France : les Pays-Bas (-9% /2023 à 27 000 téc), l’Irlande (-6% à 19 000 téc) et l’Allemagne (-19% à 10 500 téc). Elles sont stables depuis le Royaume-Uni (+1% à 14 000 téc) mais progressent depuis les destinations à tarif plus compétitif, tels la Pologne (+6% à 11 000 téc) et l’Espagne (+16% à 7 500 téc).

Les exportations de viande bovine réfrigérée et congelée sur le 1er quadrimestre ont reculé vers l’Italie (-9% /2023 à 15 500 téc) mais étaient stables vers l’Allemagne (+1% à 13 000 téc) et les Pays-Bas (-1% à 12 000 téc). Elles étaient en hausse en revanche vers la Grèce (+15% à 10 500 téc et seulement -3% /2022) par rapport à un bas niveau 2023, les Grecs étant alors frappés par un pic d’inflation alimentaire. Nos exportations ont aussi progressé vers la Belgique (+9% à 7 000 téc), les autres pays de l’UE (+33% /2023 à 4 500 téc, soit +1 100 téc) et enfin vers les pays tiers ( x2,6 /2023 à 4 800 téc, dont 1 400 téc grâce à des contrats avec la Turquie et 1 200 téc vers l’Algérie).

Attention toutefois, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

La consommation calculée par bilan a résisté en avril

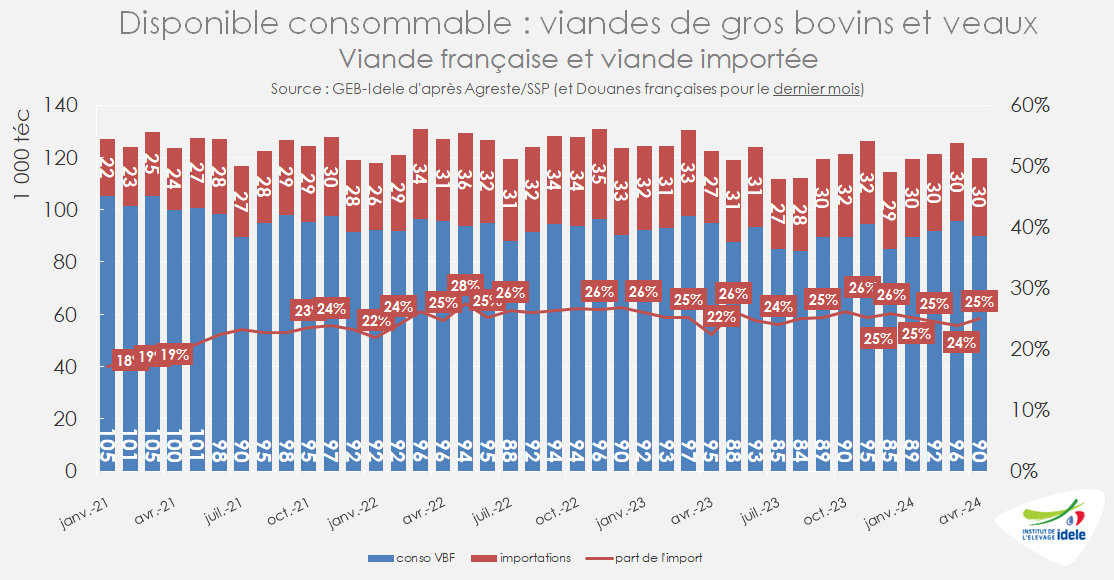

Le disponible consommable en avril 2024 était en retrait plus modéré qu’en mars. D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur, le disponible s’est établi à 120 000 téc en avril (-2% /2023). En effet, les abattages de gros bovins avaient progressé de +11% en téc, avec cependant 10% de jours ouvrés en plus, les importations de viande bovine de +9% /2023 et les exportations de +22%.

Du fait de la baisse de la consommation, alors même que les volumes importés ont augmenté, la part d’import dans le disponible consommable en France a progressé pour atteindre 25% en avril contre 22% un an auparavant.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Depuis le Brexit début 2021, les statistiques douanières sont perturbées par l’organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas pris en compte ici.

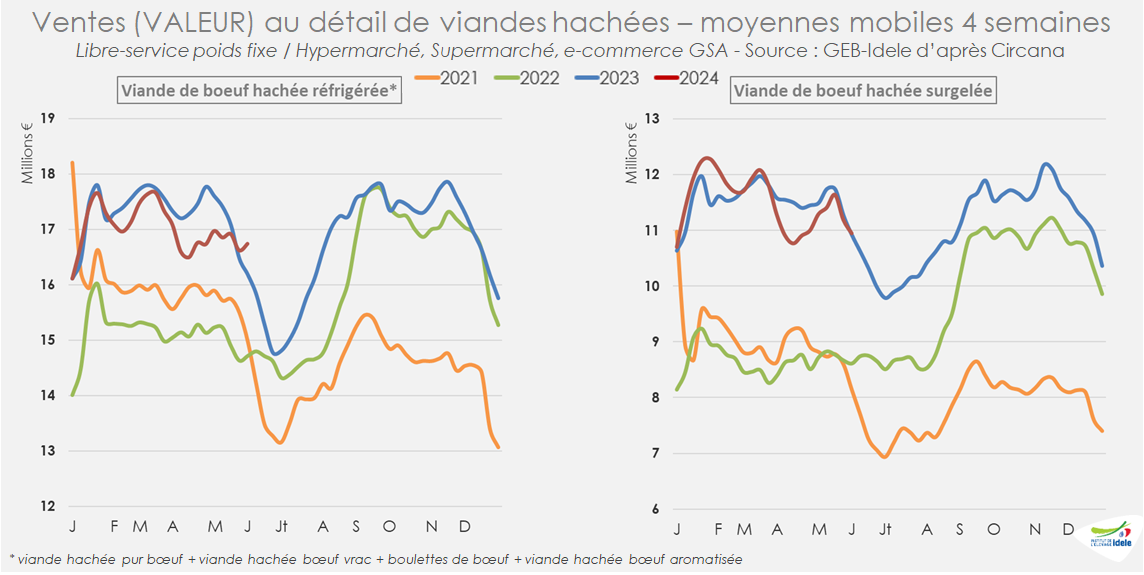

Progression des ventes en valeur de haché réfrigéré

D’après Circana, sur les 4 dernières semaines connues (semaines 19 à 22), les ventes en valeur de bœuf haché réfrigéré ont progressé comparé à 2023 (+3%). Celles de haché congelé sont restées équivalentes en valeur à leur niveau de l’an passé.

L’inflation s’est stabilisée autour de +2,3% en mai

En mai, l’inflation en France est restée proche des niveaux des mois précédents d’après l’INSEE, avec un IPCH (harmonisé) à +2,3% sur un an (contre +2,2% en avril, et +2,3% en mars). L’inflation alimentaire reste contenue comparé à 2023 (+1,3% contre +1,2% un mois plus tôt). La hausse du prix de l’énergie a toutefois accéléré (+5,7% contre +3,8% un mois plus tôt).

Viandes bovines » Jeunes bovins » Europe »

Cours soutenus par les marchés export

Dernière révision le

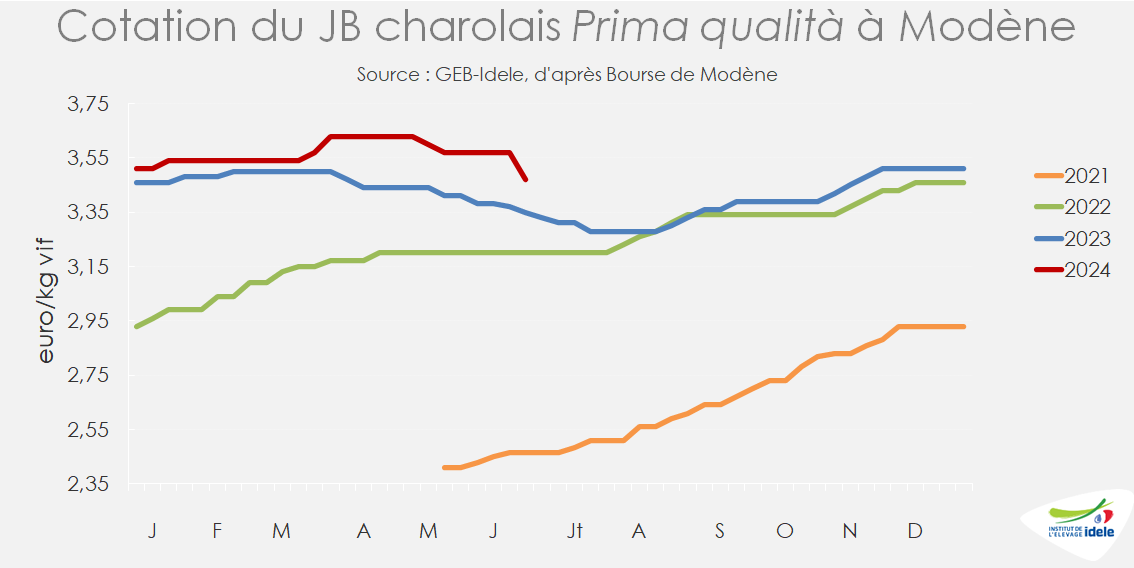

Les cours des jeunes bovins se sont globalement maintenus en Europe, malgré un fléchissement mi-juin à Modène. Les marchés des pays tiers étaient dynamiques, soutenant la demande alors que l’offre restait limitée.

Italie : fléchissement des cours

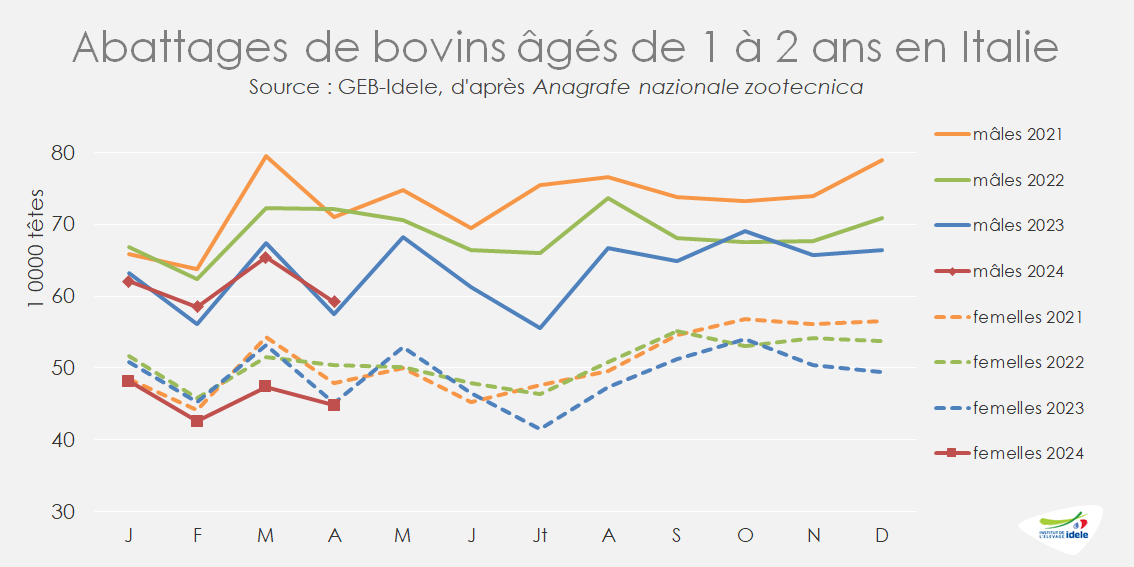

Les abattages de jeunes bovins en Italie restaient modestes dans la lignée des années précédentes, faute d’offre en animaux finis dans un contexte de baisse des disponibilités en broutards français. Ainsi, en avril, 59 000 jeunes bovins mâles ont été abattus, en légère hausse de +3% /2023 mais en nette baisse de -18% /2022 (-13 000 têtes). En cumul sur quatre mois, 245 000 JB mâles sont sortis des abattoirs italiens (= /2023). Les abattages de femelles étaient en baisse à 183 000 têtes sur quatre mois (-6% /2023 ou -11 000 têtes).

Conséquence de la faiblesse de l’offre, les cours des jeunes bovins italiens étaient restés soutenus début 2024 à Modène. Ils ont fléchi début juin : le mâle charolais Prima qualità cotait ainsi 3,47 €/kg vif en semaine 24, en recul cependant de -10 cts sur quatre semaines mais toujours supérieur de +8% /2023. Le Limousin Extra reculait également de 4 cts en quatre semaines, à 3,78 €/kg vif (+3% /2023).

La génisse charolaise suivait la même tendance, perdant 5 cts en quatre semaines pour s’établir à 3,49 €/kg vif (+2% /2023). Seule la Limousine, qui correspond à un marché de niche, restait stable à 3,75 €/kg vif (+2% /2023).

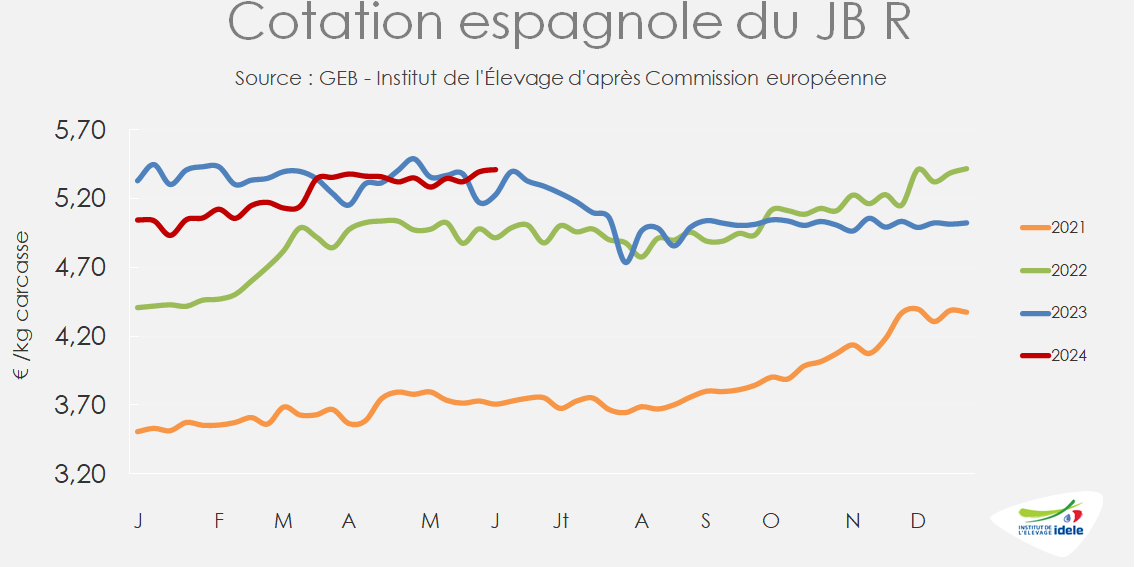

Espagne : cours soutenus

Malgré la fin du ramadan, l’Algérie et le Maroc sont restés acheteurs de viande bovine espagnole. Les envois vers les pays de l’UE ont également été dynamiques au premier quadrimestre, notamment vers la France, la Grèce et l’Italie, permettant de soutenir les cours. Ainsi, en semaine 23, le JB espagnol R cotait 5,41 €/kg éc, en hausse de +2% sur quatre semaines et supérieur de 4% à son cours de 2023. Le JB U atteignait 5,52 €/kg éc (+3% /2023) et le JB O, 5,16 €/kg éc (+2% /2023). Conséquence de cette bonne tenue des prix, les engraisseurs espagnols restaient aux achats de veaux laitiers français.

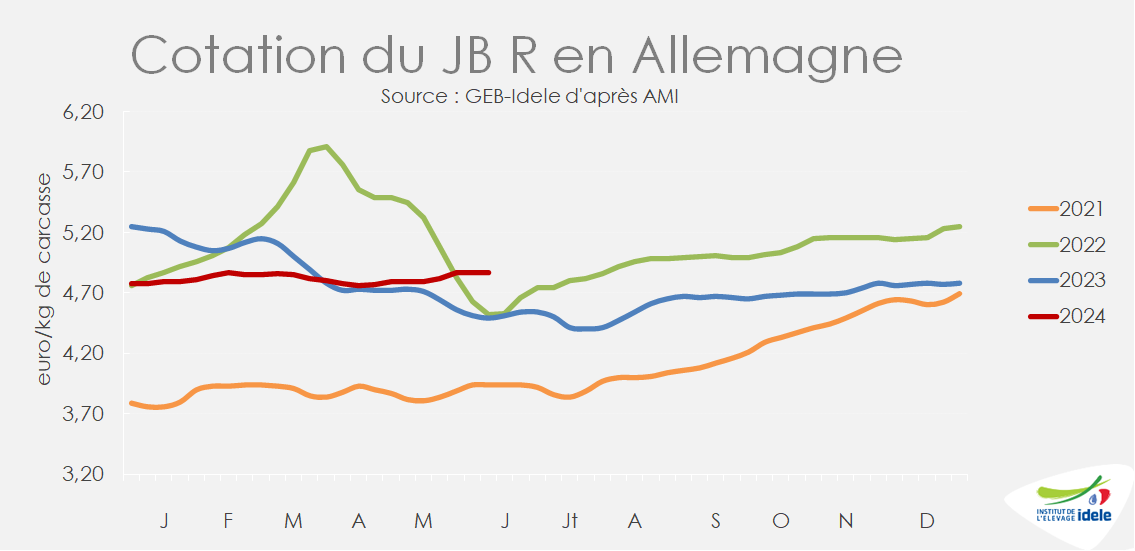

Allemagne : stabilité des cours

En Allemagne, l’offre et la demande en jeunes bovins sont globalement équilibrées, même si certains abatteurs tentent de mettre la pression sur les prix. Les abattages de JB étaient en légère hausse (+2% /2023 à 69 000 têtes sur les semaines 20 à 23), sans pour autant que cela ne pèse sur les prix. Ainsi, en semaine 23, la cotation du JB R était en hausse de +2% sur un mois, à 4,87 €/kg éc (+8% /2023). Le JB U s’établissait à 4,95 €/kg éc (+9% /2023) et le JB O à 4,61 €/kg éc (+8% /2023).

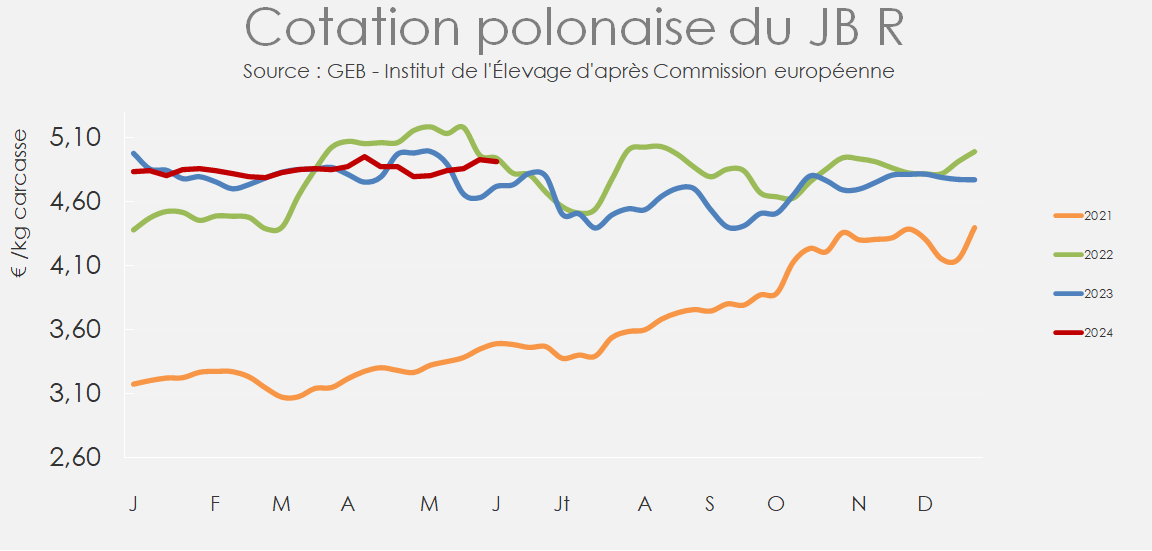

Pologne : les exports vers la Turquie soutiennent les cours

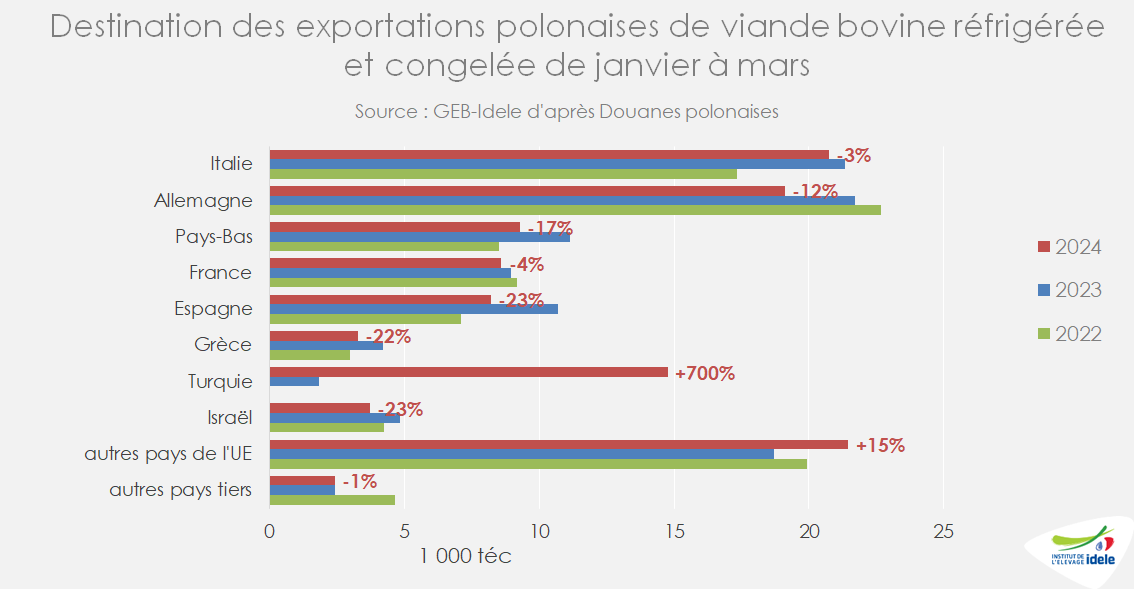

La Pologne, fournisseur européen historique du marché turc, a répondu présente pour la réouverture des importations de viande bovine par ce pays. Ainsi, en cumul sur les trois premiers mois de 2024, 15 000 téc ont été exportées de Pologne vers la Turquie d’après les Douanes polonaises, contre seulement 200 téc en 2023. Même si toutes les autres destinations pâtissent de cet appétit du marché turc, les exports de viande bovine réfrigérée et congelée de la Pologne ont augmenté de +4% /2023 au 1er trimestre, soutenant les cours des jeunes bovins dans le pays.

La cotation des jeunes bovins polonais est ainsi restée ferme début juin. La cotation du JB O s’établissait à 4,75 €/kg éc (+4% /2023), et celle du JB R à 4,91 €/kg éc (+4% /2023, +2% en quatre semaines).

Viandes bovines » Femelles » Europe »

Le prix de la vache O en UE a dépassé son niveau de 2023

Dernière révision le

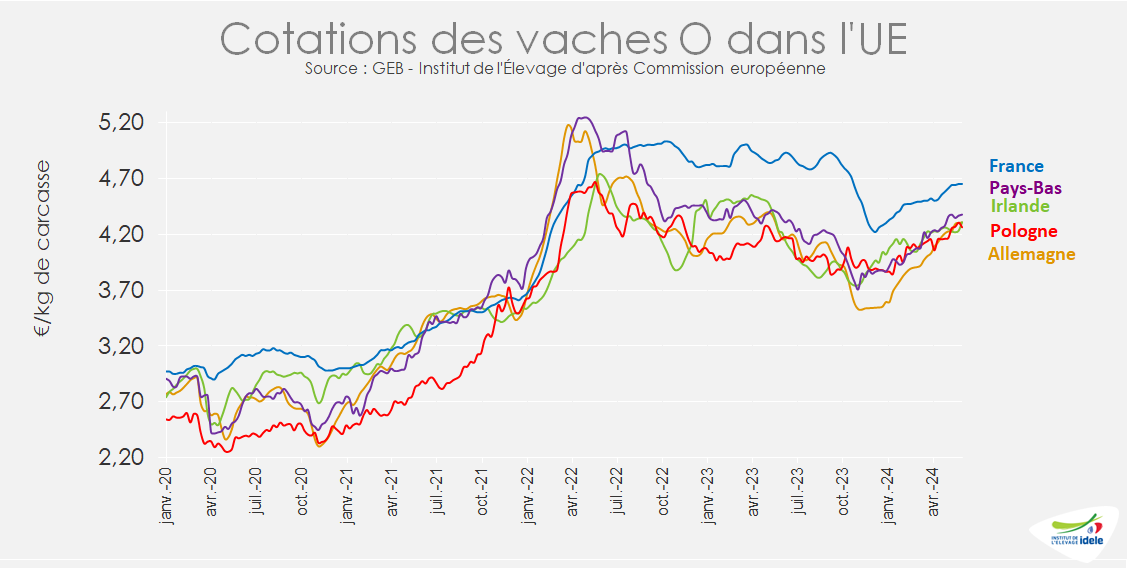

Les cotations des réformes poursuivent leur hausse saisonnière et ont, pour la plupart, dépassé le niveau de mi-2023, alors affecté par l’inflation qui pesait sur les achats des ménages. La faiblesse globale de l’offre en UE soutient toujours les prix.

Les cours des vaches en Europe progressent

Les cours des vaches O poursuivent leur hausse saisonnière dans l’ensemble des États membres de l’UE. Dans de nombreux pays – hors la France – le cours de la vache O a même dépassé son niveau de mi-2023, alors freiné par l’inflation. Aujourd’hui, la faiblesse des volumes de réformes, demandées pour la transformation, soutient les cours.

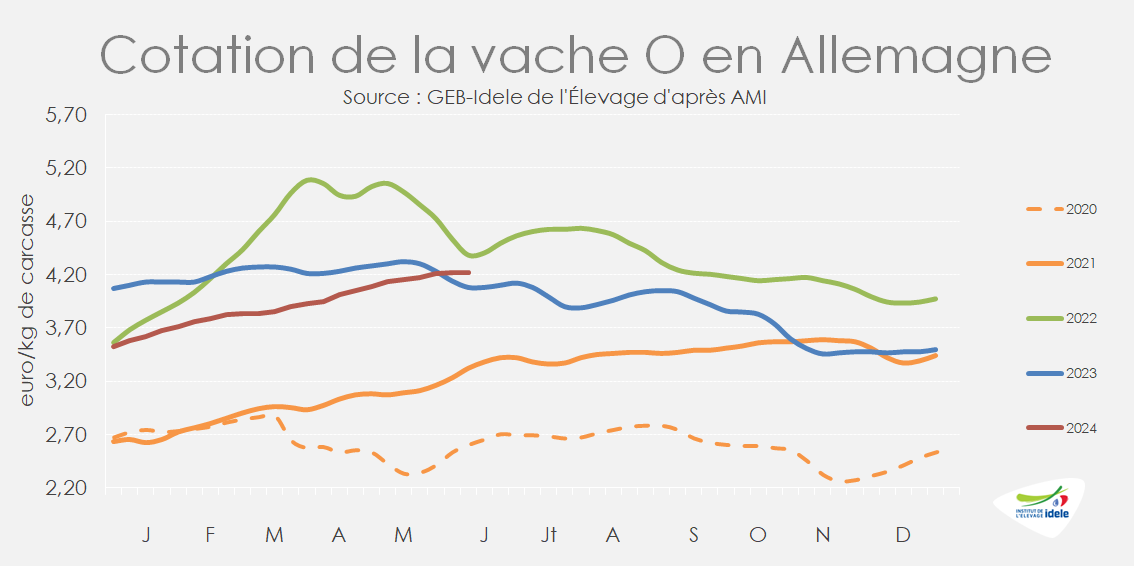

ALLEMAGNE : le cours de la vache O a dépassé celui de 2023

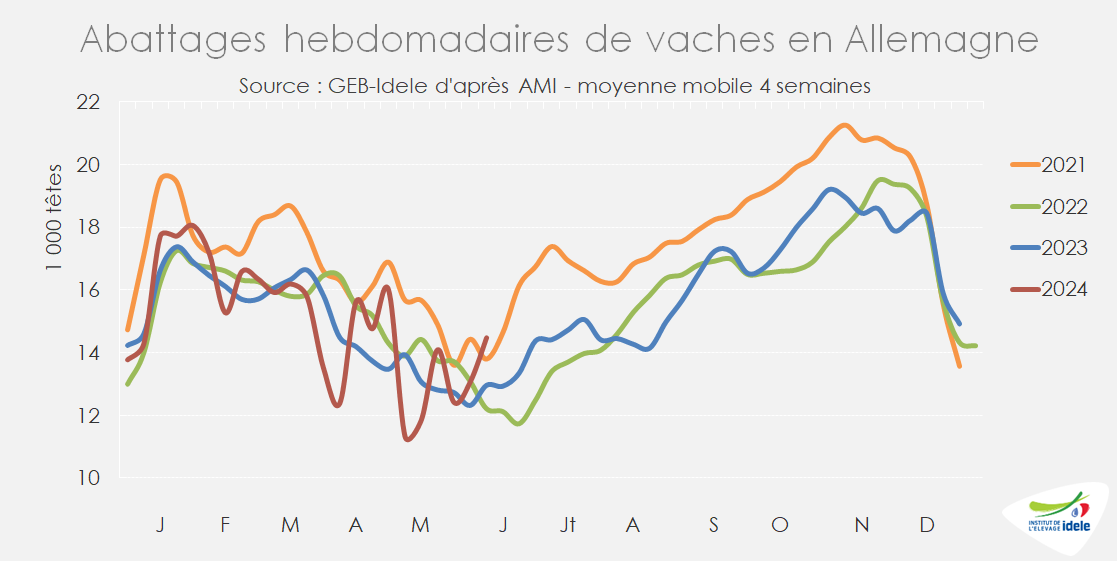

En Allemagne, les cours des vaches de réforme poursuivaient une lente progression en mai et ont dépassé en fin de mois leur niveau de 2023. Ainsi, en semaine 23, la cotation de la vache O s’établissait à 4,22 €/kg de carcasse (+3% /2023 et -4% /2022). Les experts allemands évoquent un manque global de bovins d’abattage depuis le début de l’année, ce qui explique la poursuite de la hausse des cours.

Les abattages de vaches ont augmenté de +4% /2023 sur les 5 dernières semaines (semaine 19 de l’Ascension à semaine 23 début juin) mais restaient un peu en deçà de 2022 (-1%), d’après l’indicateur hebdomadaire d’AMI.

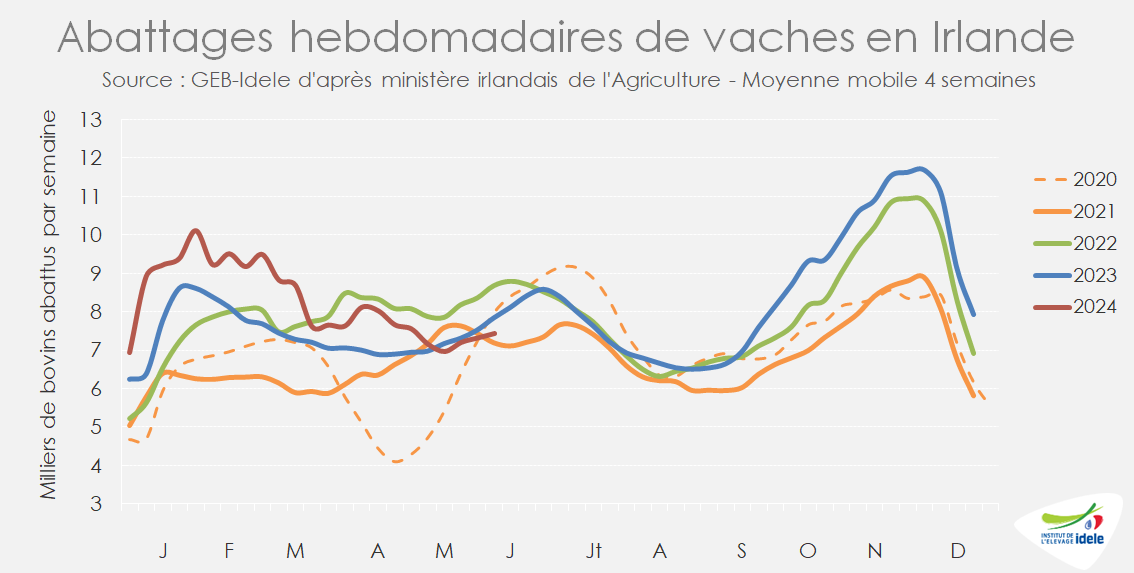

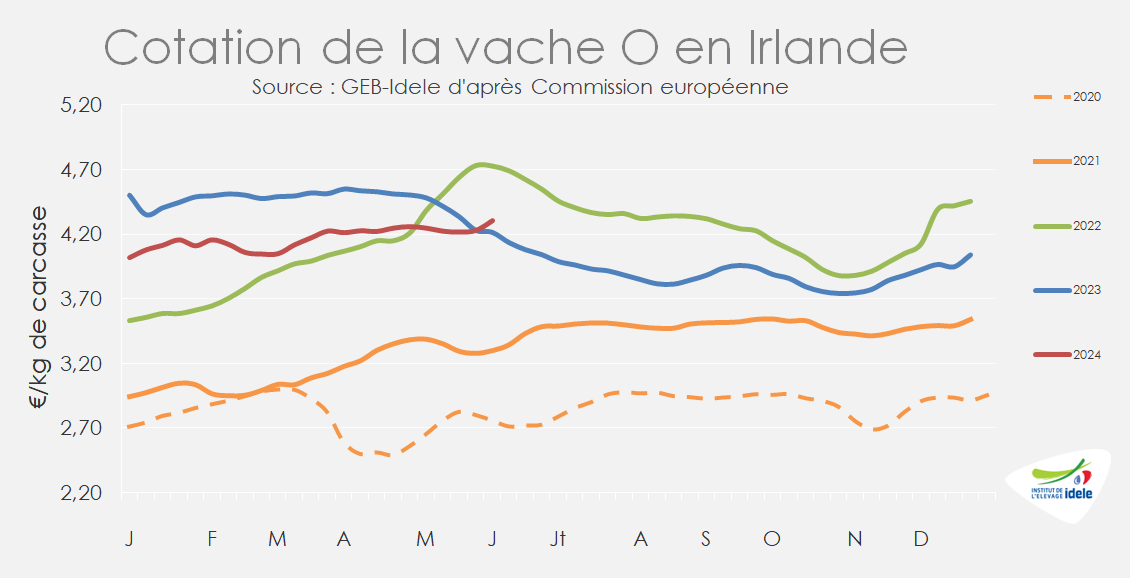

IRLANDE : l’afflux de réformes est fini, les exports sont dynamiques

En Irlande, les abattages de vaches ont été très élevés en début d’année, du fait d’un hiver trop pluvieux et très long, ayant compliqué le pâturage. Fin avril, les abattages sont revenus à un niveau habituel. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de vaches sur les 5 dernières semaines (19 à 23) étaient même inférieurs aux deux années précédentes (-3% /2023 et -13% /2022) suites à l’afflux hivernal.

Après une accalmie sur le prix en mai, liée à des abattages un peu plus importants au Royaume-Uni, la cotation de la vache O a réaugmenté en semaine 23 de 7 centimes en une semaine, dépassant sa valeur d’il y a un an, à 4,31 €/kg de carcasse (+2% /2023 mais -9% /2022). La raréfaction printanière de l’offre soutient les prix, les vaches laitières irlandaises étant à présent sorties au pré et la production laitière soutenue par la pousse de l’herbe.

Selon les Douanes irlandaises, sur les quatre premiers mois de l’année, le pays a exporté 184 000 téc de viande bovine réfrigérée, congelée et transformée, soit +6% /2023, du fait des abattages qui avaient été plus importants que l’an passé durant l’hiver.

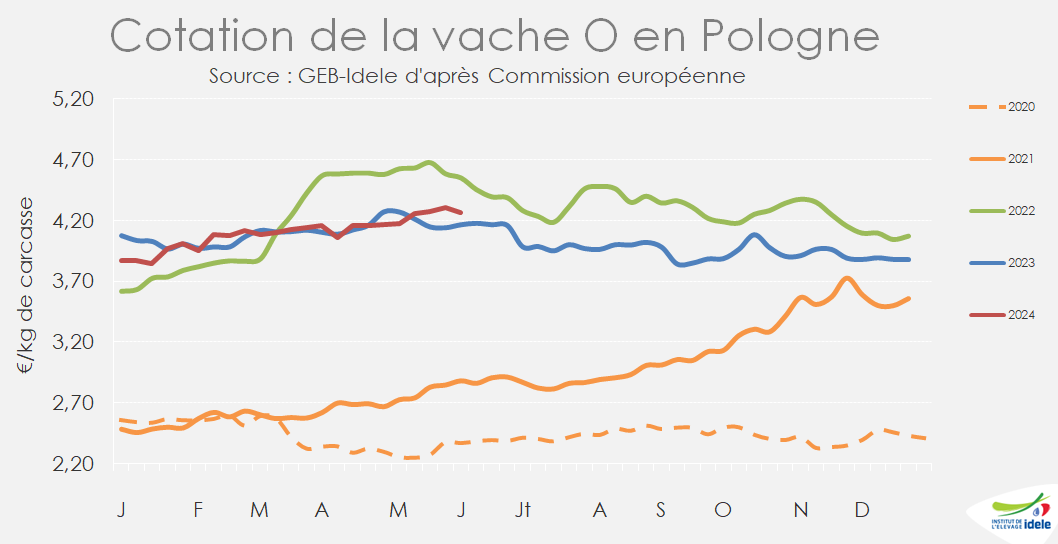

POLOGNE : le cours continue de progresser doucement

En Pologne, le cours de la vache O de réforme n’a progressé que d’un centime au cours du mois écoulé, mais a dépassé – comme en Irlande et en Allemagne – sa valeur de 2023. La vache O cotait 4,27 €/kg de carcasse en semaine 23 (+2% /2023 et -6% /2022) et la vache P a suivi une tendance similaire, à 3,67 €/kg (+1% /2023 et -10% /2022).

Viandes bovines » Maigre »

Nette hausse des cours

Dernière révision le

Les prix des broutards, notamment charolais, ont connu une nette hausse au mois de mai, faute d’offre dans un contexte de décapitalisation. La météo capricieuse a pu par ailleurs retarder les sorties des animaux d’automne et réduire d’autant plus l’offre disponible. Côté demande, les envois vers l’Italie se sont bien maintenus, mettant d’autant plus la pression sur les cours.

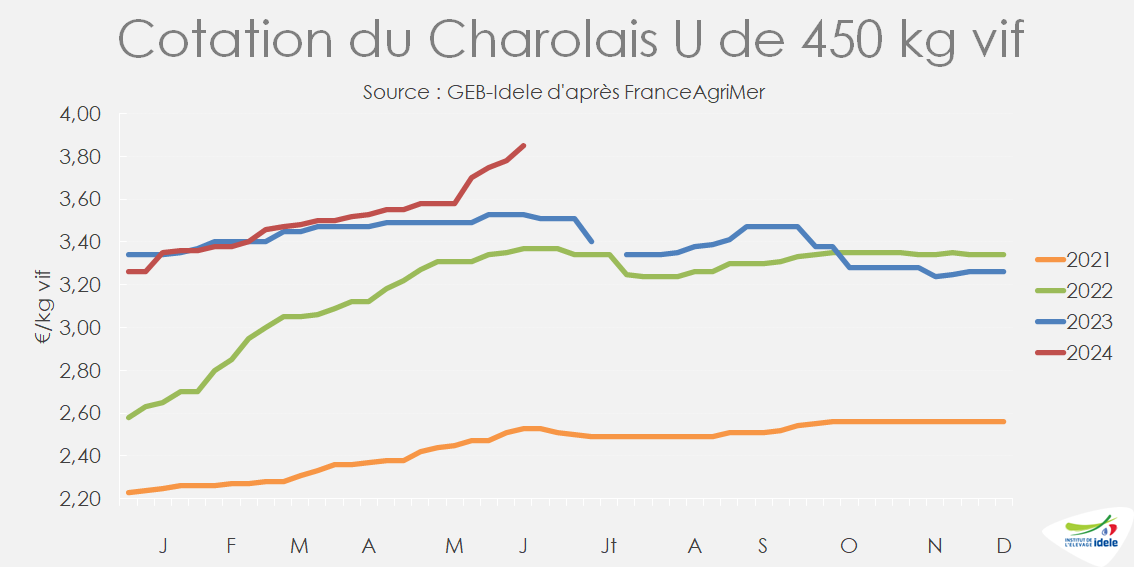

Forte hausse de prix pour les Charolais

La fin du printemps est comme d’ordinaire une période d’offre réduite en broutards, correspondant au creux estival de naissances. La décapitalisation en cours depuis plusieurs années accentue ce creux d’offre. En parallèle, la faiblesse de l’offre en viande en Europe soutient les demandes italienne et espagnole en broutards. La demande française est bien présente malgré des incertitudes sur les récoltes de fourrages à venir, les semis notamment de maïs ayant été compliqués par le printemps très pluvieux dans certaines régions d’engraissement.

Ainsi, en semaine 24, le broutard charolais U de 450 kg vif cotait 3,85 €/kg vif, en hausse de +27 cts sur quatre semaines et supérieur de +9% /2023, soit +32 cts. Le Charolais U de 350 kg était également en hausse de 12 cts sur quatre semaines à 3,90 €/kg vif (+28 cts ou +8% /2023). L’arrivée des animaux nés à l’automne sur les marchés devrait augmenter un peu l’offre dans les prochaines semaines.

Les broutards limousins connaissent une hausse plus régulière depuis le début de l’année. Ainsi, en semaine 24, le Limousin E de 350 kg cotait 3,95 €/kg vif, un niveau supérieur de +5 cts /2023. L’écart entre le Limousin et le Charolais de 350 kg s’est ainsi resserré à 5 cts, son niveau le plus bas depuis la hausse des cotations début 2022. Le mâle croisé R de 300 kg était également en hausse de +5 cts en quatre semaines, à 3,50 €/kg vif, soit +30 cts /2023 (ou +9%).

Côté femelle, les cotations étaient relativement stables depuis le début de l’année. En semaine 24, la Limousine E de 270 kg cotait 3,60 €/kg vif, en hausse de +20 cts sur un an (ou +6%). La cotation de la Charolaise U de 400 kg s’établissait à 3,25 €/kg, en hausse également de +15 cts /2023 (ou +5%).

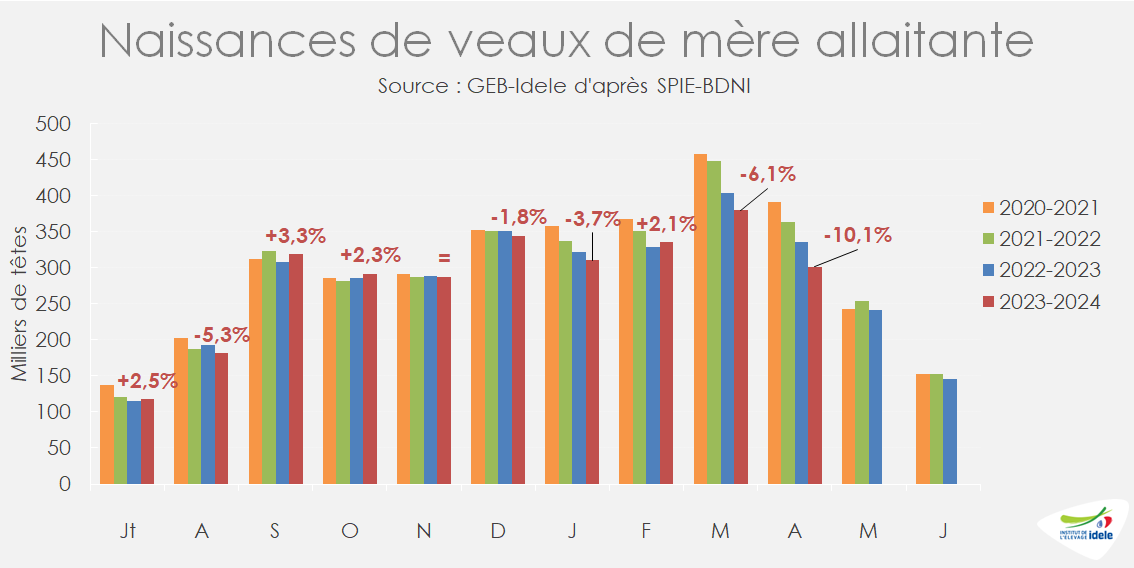

Recul des vêlages de printemps

Comme depuis quelques années, les vêlages de printemps étaient en net repli. Ainsi, en avril, 301 000 veaux sont nés de mère allaitante, en baisse de -34 000 têtes /2023, ou -10%. Les naissances dynamiques de l’automne permettent de limiter la baisse des naissances à -2% /2022-23 en cumul sur la campagne, soit -61 000 têtes, avec 2 870 000 veaux nés de mère allaitante.

AU 1er mai 2024, 3,497 millions de vaches allaitantes étaient présentes dans les élevages, en recul de -1,8% /2023 ou -66 000 têtes. Les effectifs de génisses allaitantes en ferme étaient renforcés de 28 000 têtes, soit +1,7% /2023, à 1,620 millions de têtes, poursuivant la tendance amorcée mi-2023. Les mois à venir diront si ces effectifs renforcés sont destinés à la reproduction ou à la boucherie.

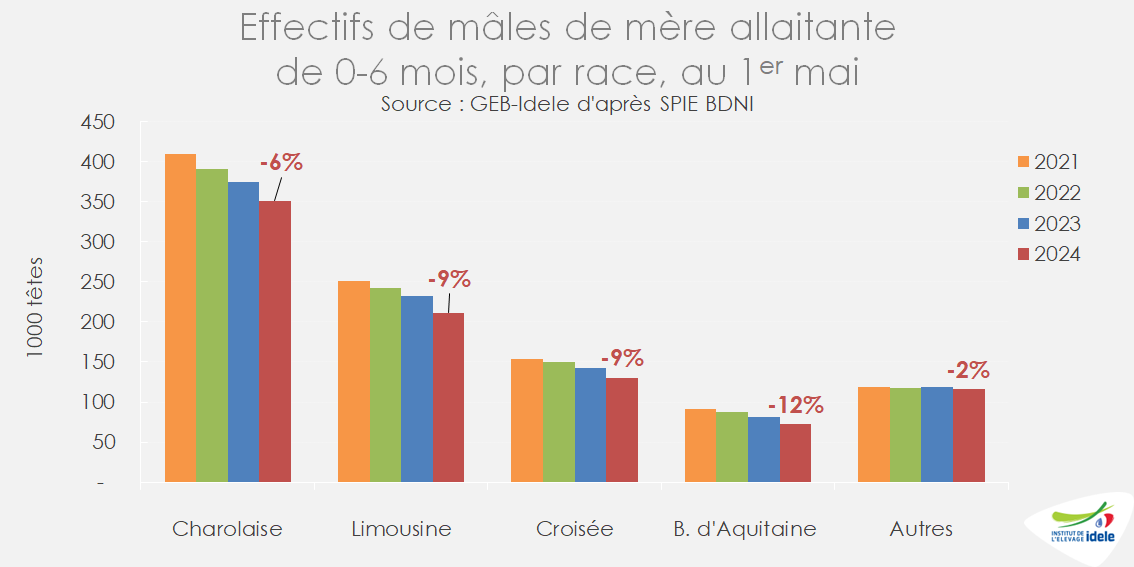

Conséquence de la baisse des vêlages de printemps, les effectifs de mâles allaitants de moins de six mois (nés entre le 1er novembre 2023 et le 30 avril 2024) reculent fortement, à 881 000 têtes (-7% /2023). À l’inverse, les effectifs de broutards plus âgés étaient renforcés à la fois par les naissances dynamiques de septembre et octobre et par la réorientation partielle des animaux vers l’engraissement en France, avec 487 000 mâles présents en ferme (+1% /2023).

Baisse des envois en début d’année

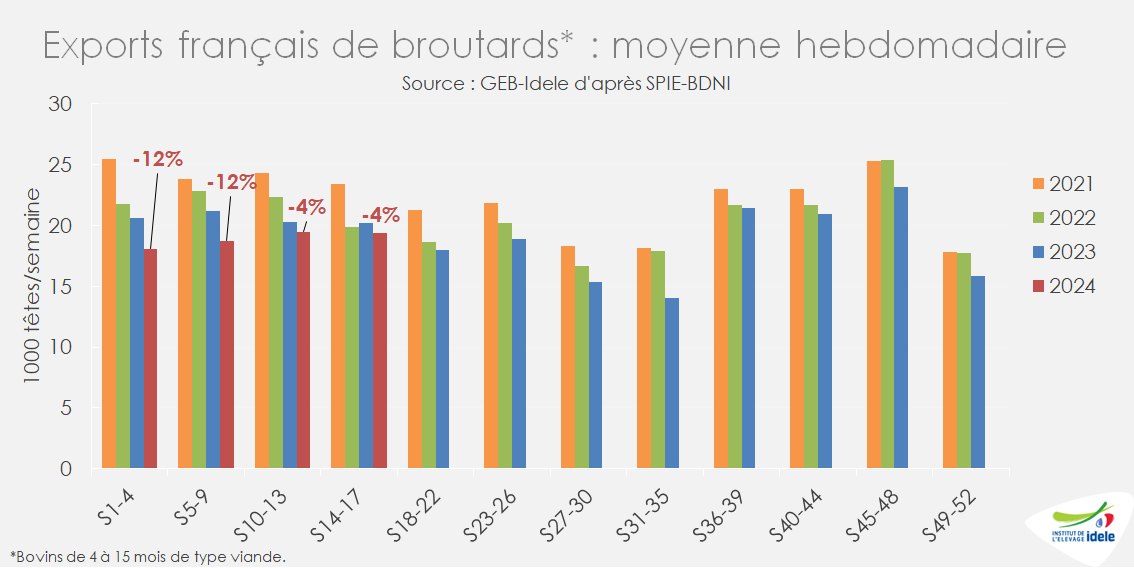

Les exportations de broutards étaient en baisse début 2024, faute de disponibilité du fait de la décapitalisation toujours prégnante. Ainsi, en cumul sur 20 semaines, 402 000 broutards ont été exportés d’après SPIE-BDNI, en baisse de -6% /2023 ou -26 000 têtes.

En avril (semaines 14 à 17), les envois de broutards français ont atteint 77 000 têtes, en baisse de -4% /2023 (ou -4 000 têtes) d’après SPIE-BDNI.

La baisse des exports touche tout particulièrement les Charolais : à 105 000 têtes en 20 semaines, ils reculent ainsi de -14% /2023. Les Limousins sont un peu moins touchés, avec 109 000 têtes expédiées sur la même période (-8% /2023).

Les envois vers l’Italie résistent

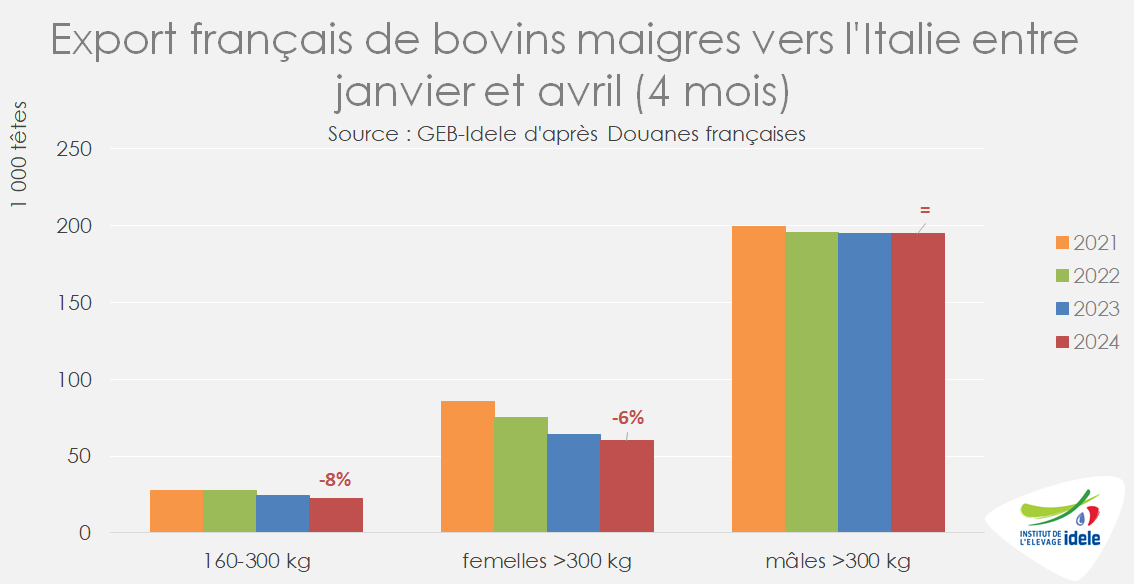

D’après les Douanes, les envois vers l’Italie étaient en baisse de -2% /2023 en cumul sur les quatre premiers mois de l’année, avec 277 000 broutards expédiés.

Vers l’Espagne, le recul est plus net avec des envois en baisse de -7% /2023, à 34 000 têtes sur quatre mois.

Les envois vers les pays tiers restaient au point mort avec 160 broutards exportés vers la Tunisie et 160 vers le Maroc en avril. En cumul sur quatre mois, 2 500 têtes ont été exportées vers les pays tiers.

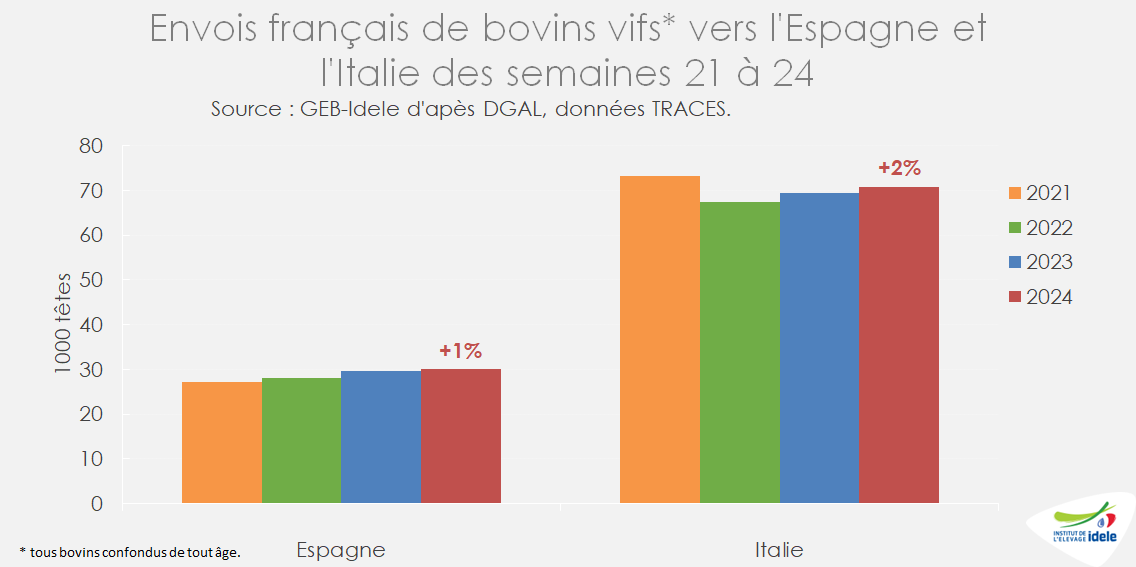

Rebond des exportations début juin

Après un mois de mai en dents de scie du fait des nombreux jours fériés et ponts, les envois de bovins ont nettement rebondi. Ainsi, les dernières données TRACES-DGAL pour les semaines 21 à 24 (du 20 mai au 16 juin) montrent une reprise des envois tous bovins confondus vers l’Italie et vers l’Espagne. Sur ces cinq semaines, 71 000 bovins, en très grande majorité des broutards, ont été expédiésvers l’Italie, en hausse de +2% /2023.

Viandes bovines » Veaux de boucherie »

Baisse saisonnière des cours

Dernière révision le

Les cours du veau de boucherie poursuivent leur baisse saisonnière. Les sorties restent limitées.

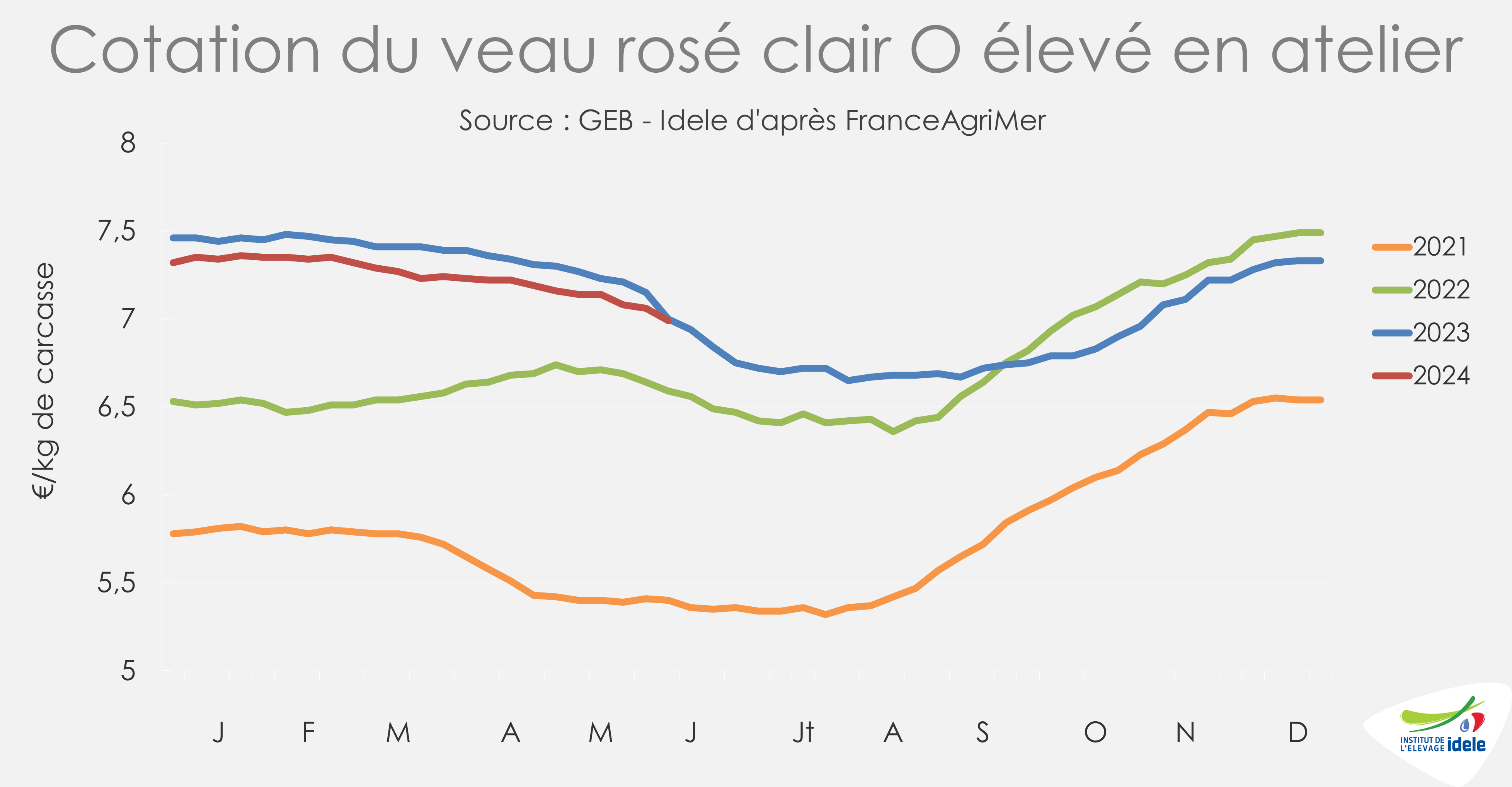

La baisse saisonnière des cours rejoint les prix de 2023

Les cours des veaux de boucherie ont poursuivi leur baisse saisonnière à un rythme modéré et ont presque rejoint leurs niveaux de l’an dernier. En semaine 23, le veau rosé clair R élevé en atelier cotait ainsi 7,35 €/kgéc, en légère baisse (-5 cts) sur quatre semaines et proche de la cotation de 2023 (-4 cts ou -1%). Le veau rosé clair O élevé en atelier cotait à 7,08 €/kgéc (-15 cts en quatre semaines, -1 ct /2023).

La cotation du veau rosé clair U élevé au pis poursuivait également sa tendance saisonnière, soit une baisse -9 cts en quatre semaines, à 9,37 €/kgéc en moyenne sur les semaines 16 à 23, tout en restant à un niveau supérieur à l’an passé (+4% ou +36 cts/2023).

Les prix des aliments lactés restaient stables à bas niveau

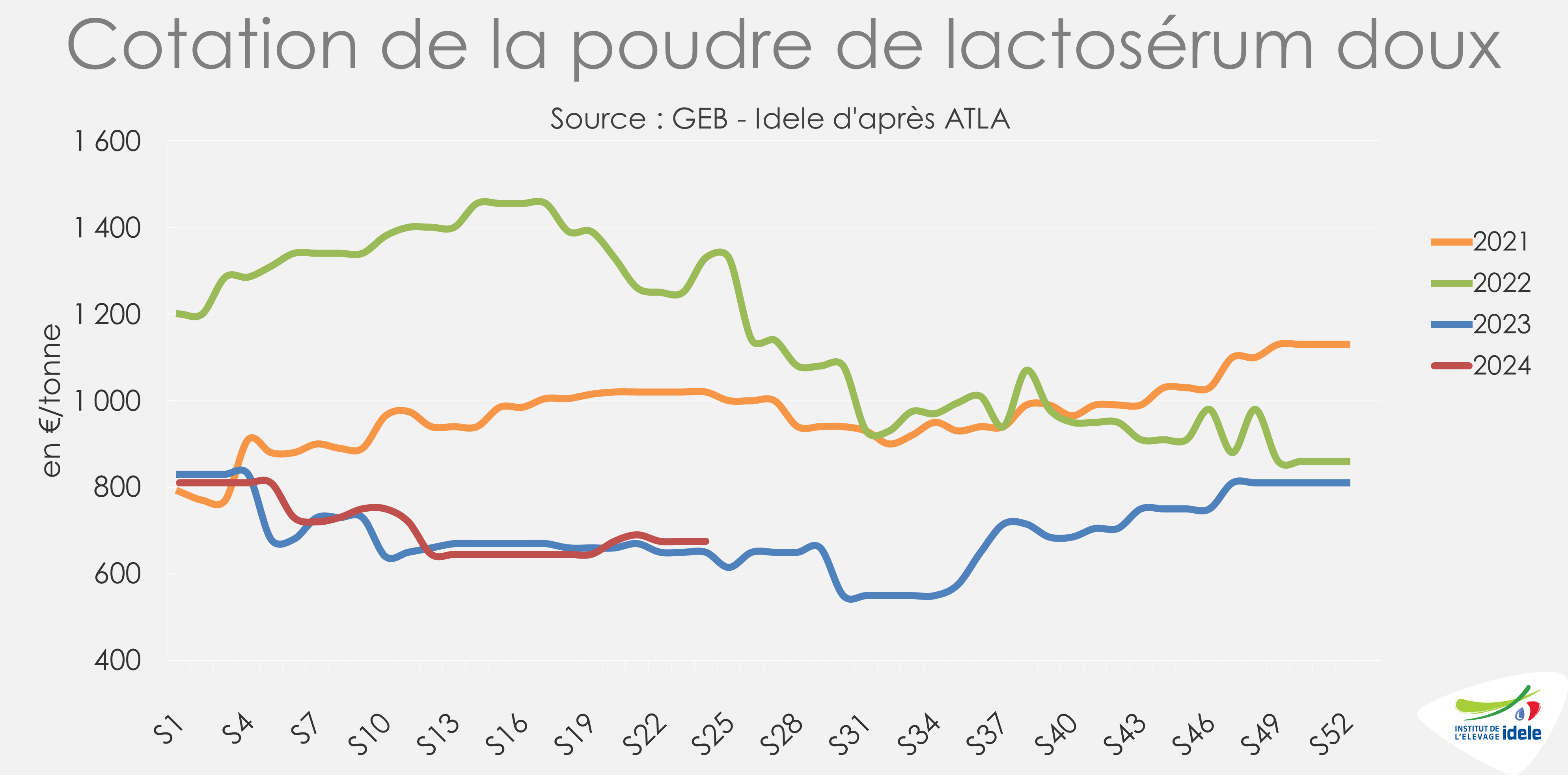

Les prix des ingrédients lactés étaient stables à des niveaux bas. En semaine 23, la poudre de lait écrémée cotait 2 560 €/t d’après ATLA, avec une évolution équivalente aux valeurs de 2023. La cotation de la poudre de lactosérum doux s’établissait à 675 €/t, stable également sur 3 mois (+4% /2023).

L’IPAMPA aliments d’allaitement pour veaux restait stable en avril, en légère baisse par rapport aux années précédentes (-6% /2023 et -17% /2022). L’IPAMPA autres aliments pour veaux atteignait 131,6 points, lui aussi en baisse (-13% /2023).

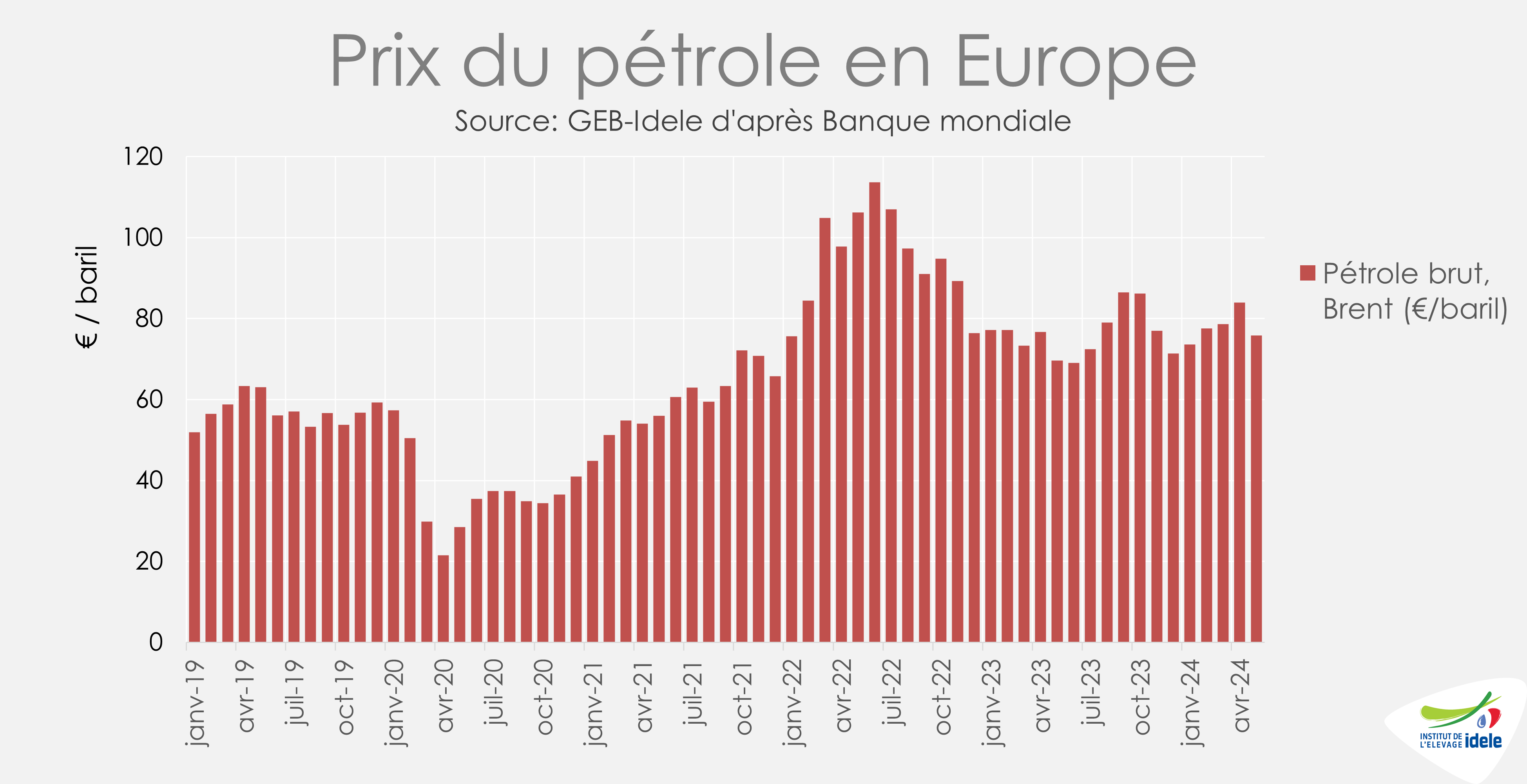

L’énergie en légère baisse

Tandis que les prix des aliments sont beaucoup plus faibles qu’il y a deux ans, les prix de l’énergie sont restés à des niveaux élevés après le pic de 2022. Ainsi, en mai, le pétrole Brent de mer du Nord, servant à produire le propane utilisé dans les élevages, cotait 76 €/baril, en recul de -10% sur un mois et supérieur à l’année dernière (+9% /2023).

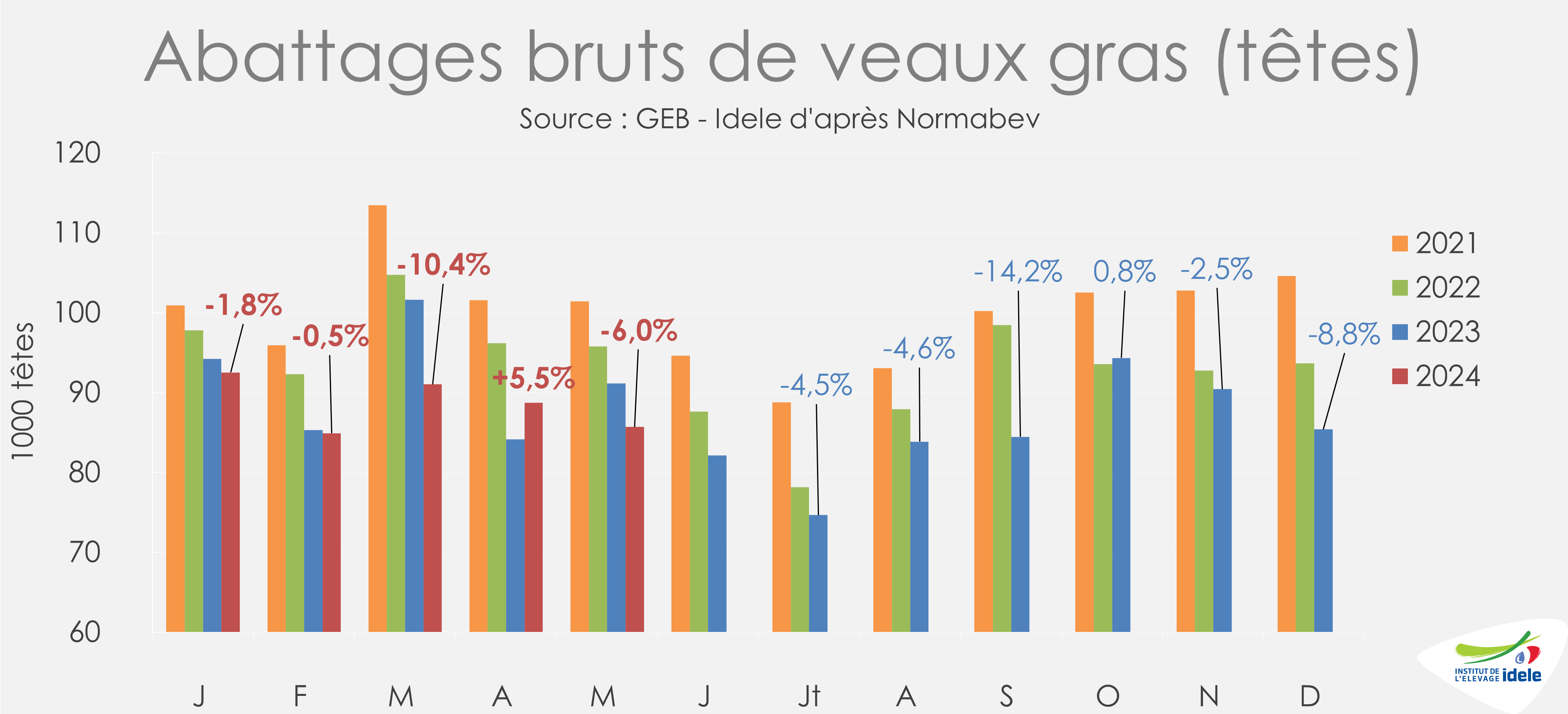

Abattages en recul en France

En mai, les abattages ont reculé de -6% par rapport à 2023, à 86 000 têtes (soit –5 000 têtes/2023). En cumul entre janvier et mai, 443 000 veaux ont été abattus en France, en baisse de -14 000 têtes (-3,0% /2023). La production de veau entre janvier et mai s’est élevée à 64 000 téc, soit un recul de –3,0% /2023 (ou -2 000 téc) et de -11% /2022.

Les poids carcasse des veaux abattus en France affichaient un recul prononcé en mai, à 147,2 kgéc, (-1,9 kg /2023). En moyenne sur cinq mois cependant, les veaux abattus pesaient 144,1 kg, une valeur très proche de l’année dernière (-0,1 kg /2023). L’âge à l’abattage était également en baisse, à 187,7 j, soit -0,9 j /2023.

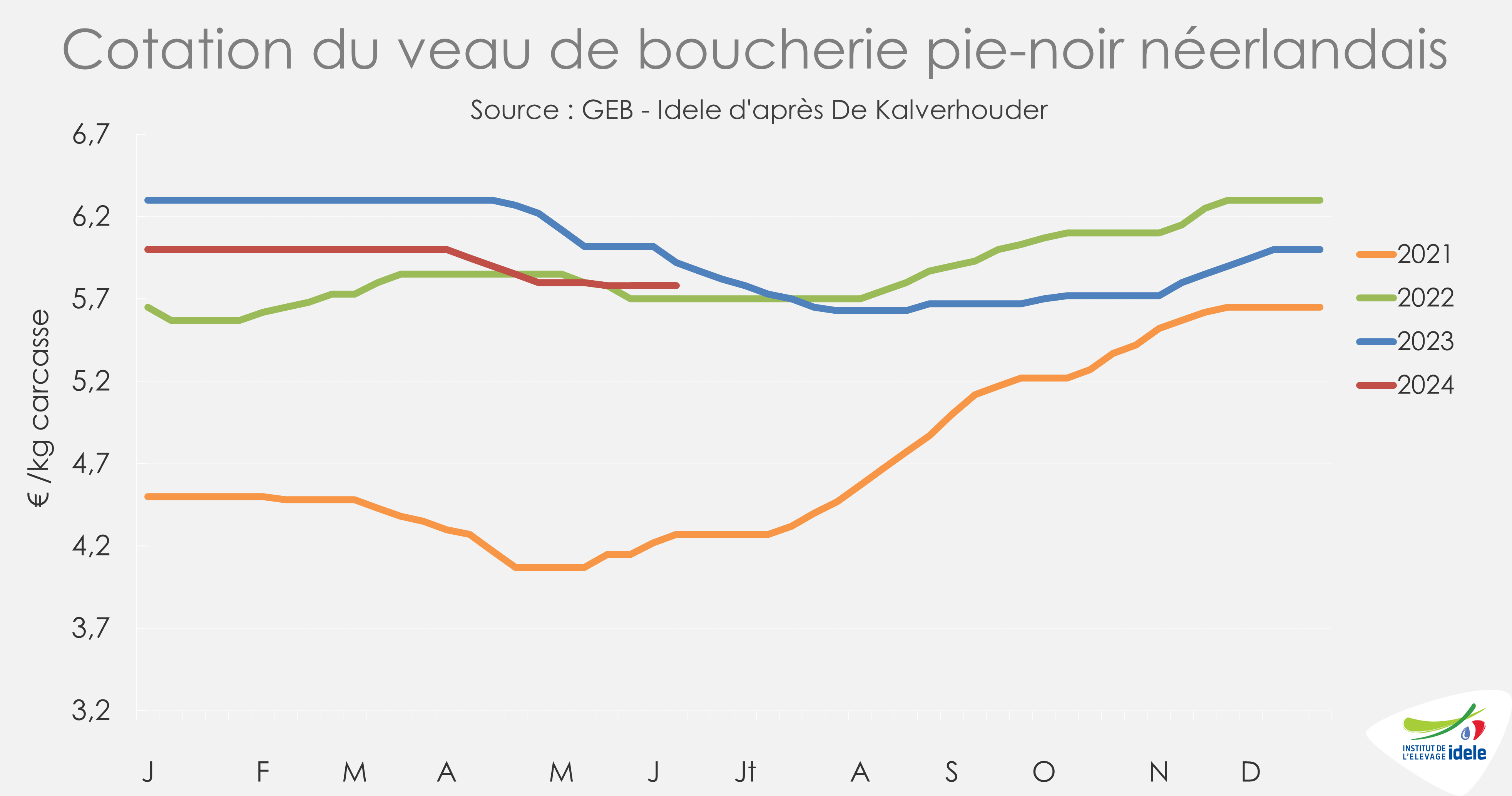

Baisse des cours aux Pays-Bas

Aux Pays-Bas, la baisse saisonnière du cours du veau continue sur un rythme ralenti ces dernières semaines. Ainsi, en semaine 24, le veau de boucherie pie-noir néerlandais cotait 5,78 €/kgéc, en baisse de -2 cts sur quatre semaines et de -14 cts par rapport à l’année dernière (-2,4%).

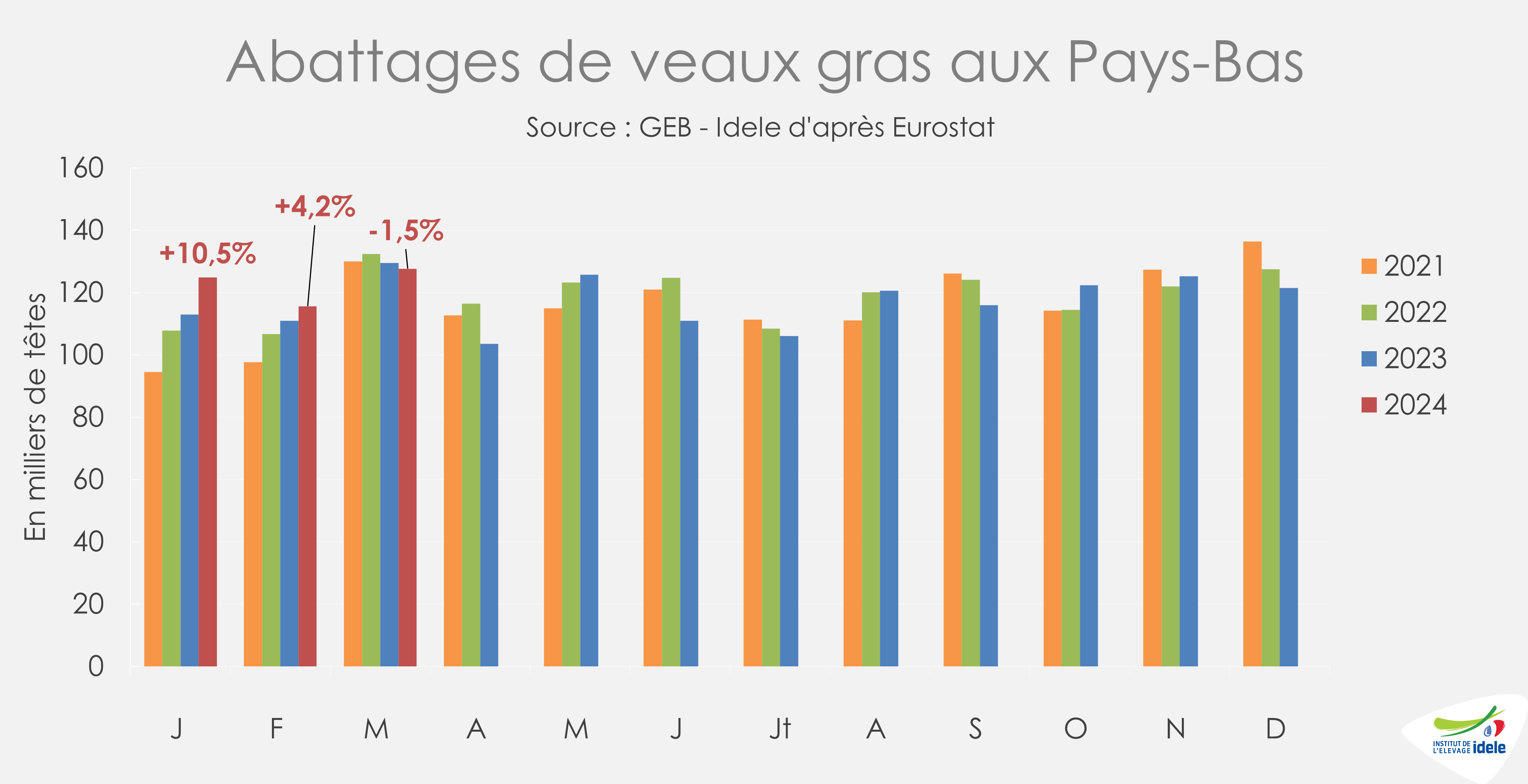

Production dynamique aux Pays-Bas

La production néerlandaise était en léger recul en mars par rapport aux chiffres de l’année passée avec 128 000 veaux abattus (-1,5%/2023). En cumul sur trois mois, 368 000 veaux ont été abattus aux Pays-Bas, en hausse par rapport à 2023 (+4,1% /2023 ou +15 000 têtes).

Viandes bovines » Veaux laitiers »

Forte hausse des cours

Dernière révision le

Les prix des veaux laitiers se maintiennent à des niveaux très élevés en mai, en raison de la baisse des naissances et de la forte demande à destination de l’Espagne. La croissance plus précoce des prix et le maintien de ceux-ci dans le temps fait revenir la cotation des veaux laitiers à un schéma saisonnier proche de celui d’avant la crise Covid.

Poursuite de la hausse saisonnière

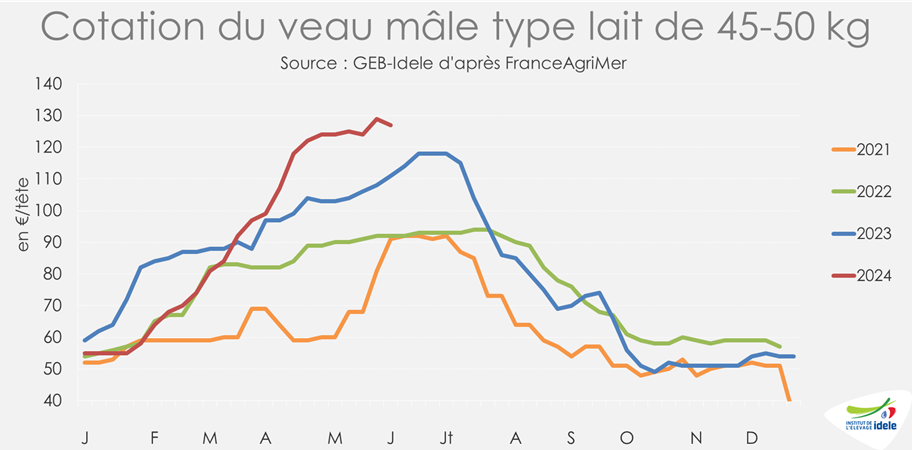

Les prix des veaux laitiers destinés à l’engraissement ont continué leur hausse saisonnière (+3 € en 4 semaines), atteignant 127 €/tête en semaine 23 pour le veau mâle laitier de 45-50 kg (+16 €/2023 soit +14,4%). Le veau mâle laitier de 50-60 kg suivait la même tendance à 148€/tête soit +5 € en quatre semaines (+13 €/2023, +9,6%/2023).

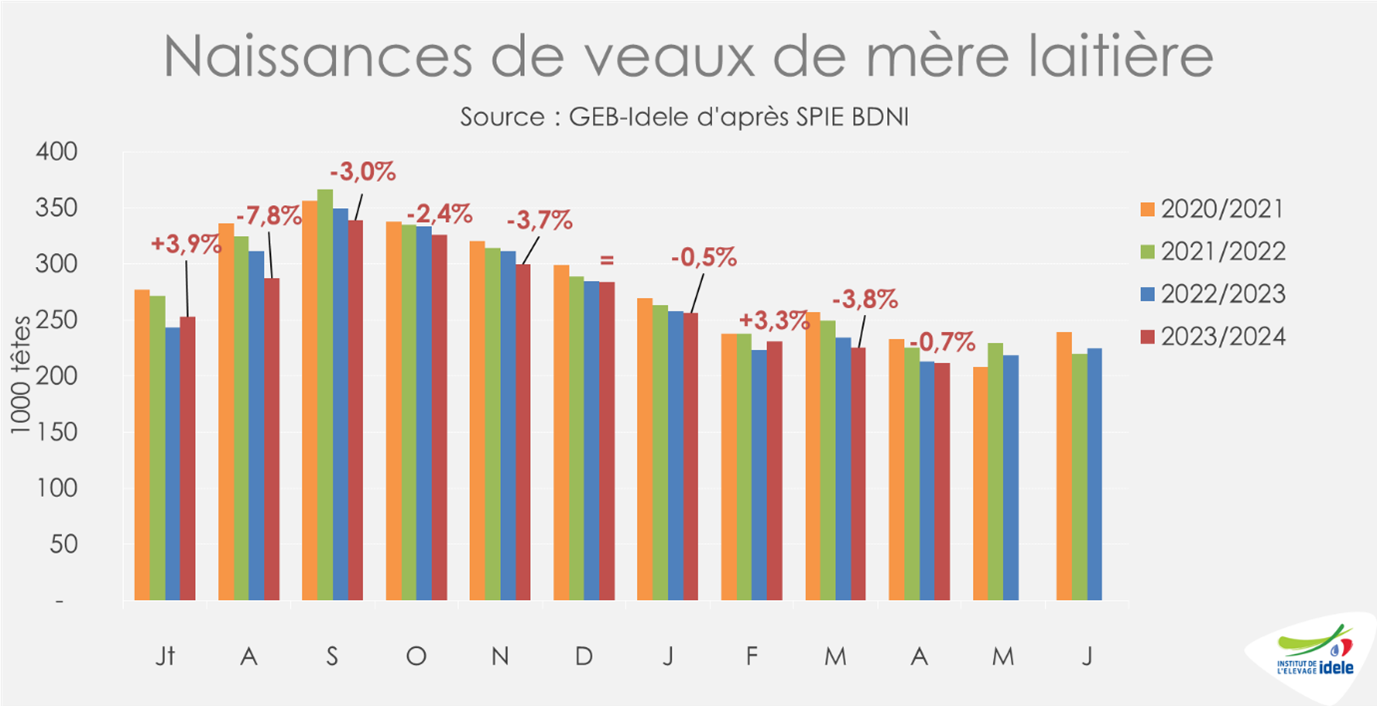

Ralentissement de la baisse des naissances en mars

Au total, 2 700 000 veaux sont nés de mère laitière sur les 10 premiers mois de la campagne 2023-2024 (juillet à avril), en baisse de -1,8% par rapport à la campagne 2022-2023 . De janvier à avril, 924 000 veaux sont nés de mère laitière, soit une baisse de 4 000 veaux, niveau comparable à 2023. Les naissances en mars ont seulement légèrement reculé, avec 212 000 têtes soit -0,7% /2023.

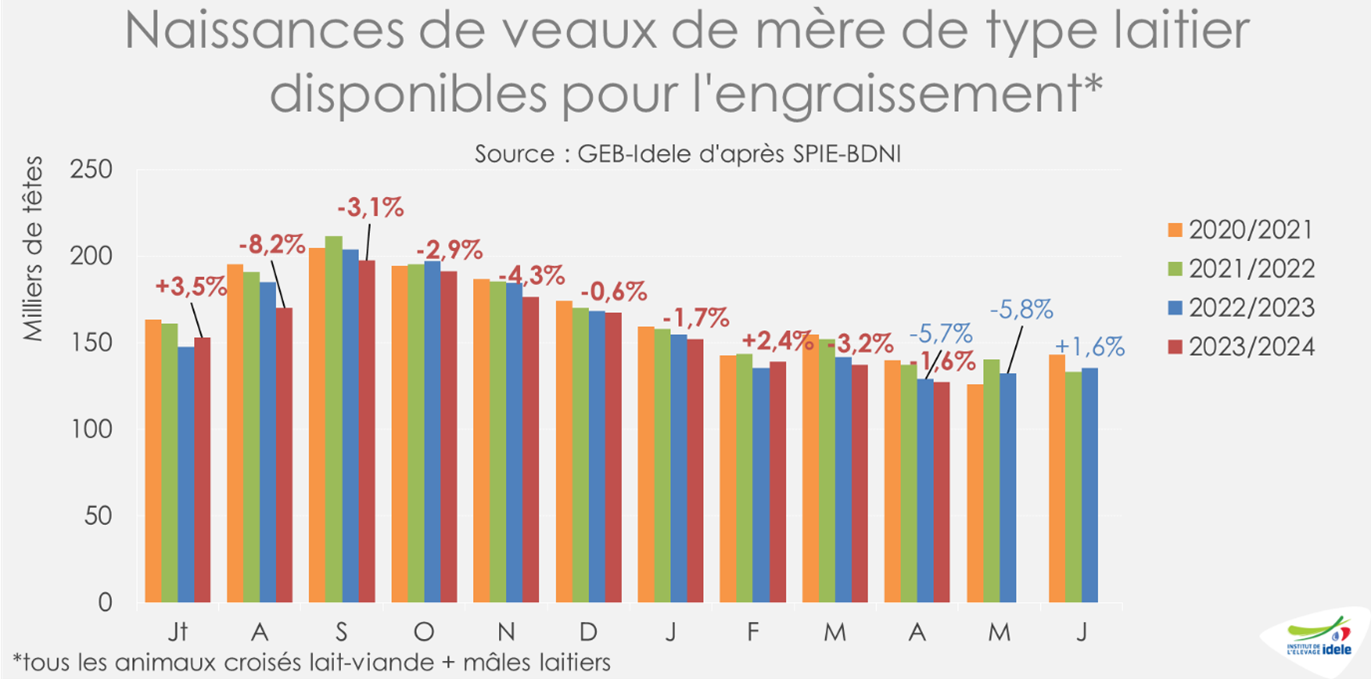

Baisse des naissances de veaux disponibles pour l’engraissement

Les naissances de veaux disponibles pour l’engraissement (mâles et femelles croisés lait-viande + mâles laitiers) étaient en baisse à 127 000 têtes en avril, soit -1,6% /2023. Sur quatre mois, elles enregistrent un recul de -1,1% /2023 et -6%/2022 avec 555 000 têtes. La baisse des naissances, ainsi que la demande espagnole toujours dynamique, contribue au maintien des cours des veaux laitiers.

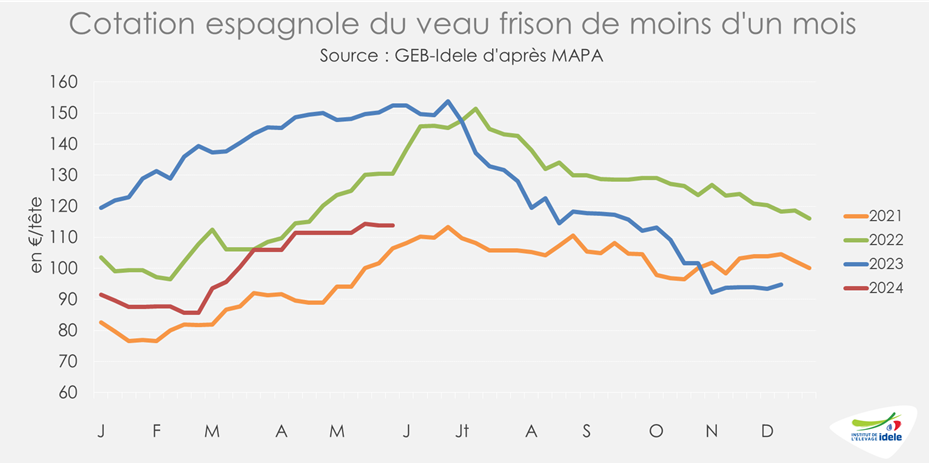

Hausse des cours espagnols

Les prix des veaux laitiers espagnols continuaient leur hausse en mai, mais à des niveaux toujours nettement inférieurs aux prix de 2023. En semaine 22, le veau frison de moins d’un mois cotait 113,9 €/tête, en hausse de +2,5 € sur quatre semaines, mais toujours en baisse de -39€ / 2023 (ou -25%) et de -17€ / 2022 (ou -13%/).

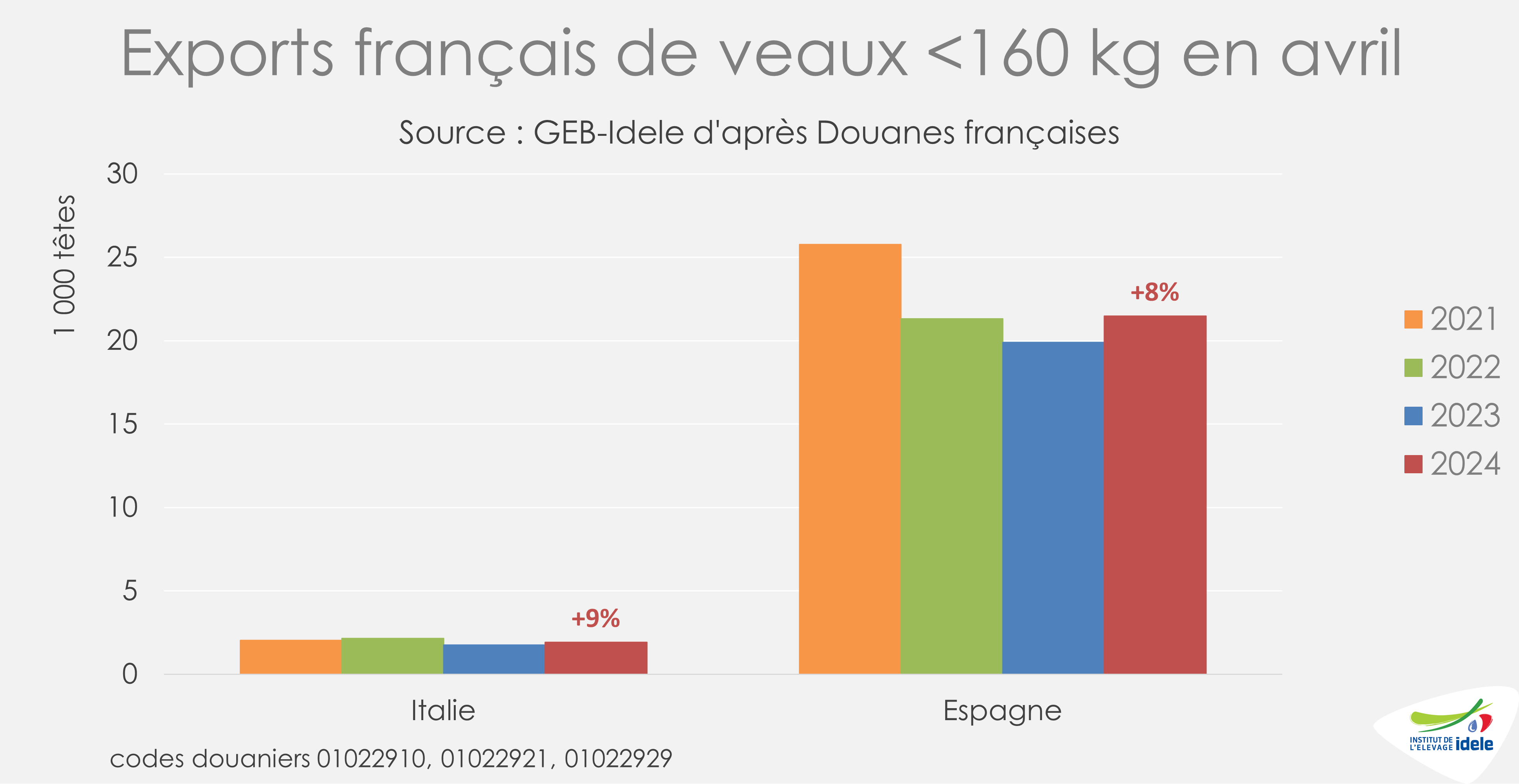

Les exports sont en croissance

Les envois de veaux laitiers de moins d’un mois ont été dynamique au mois d’avril. 23 000 têtes ont été exportées vers l’Espagne, soit une hausse de +8%/2023, ainsi que 2000 têtes vers l’Italie. En cumul sur trois mois, 112 000 veaux ont été expédiés, des chiffres similaires à 2023. La demande des engraisseurs espagnols pour les veaux laitiers français reste forte.