La décapitalisation a ralenti cet été mais reste marquée, en vaches allaitantes comme en vaches laitières. Le manque d’offre soutient les cours, en particulier ceux des femelles bien conformées, mais l’inflation continue de freiner la demande des consommateurs en bœuf comme en veau.

Le sanitaire s’invite sur le marché du vif avec l’apparition de la MHE, mais les marchés restent demandeurs de broutards.

Viandes bovines » Gros bovins » France »

Recul du commerce extérieur et de la consommation apparente

Dernière révision le

Le commerce extérieur français de viande bovine et la consommation apparente ont reculé depuis le début de l’année. Si le secteur de la restauration est particulièrement dynamique, la consommation au détail reste affectée par une inflation alimentaire, certes en décélération, mais qui reste soutenue.

Le commerce extérieur a reculé à nouveau

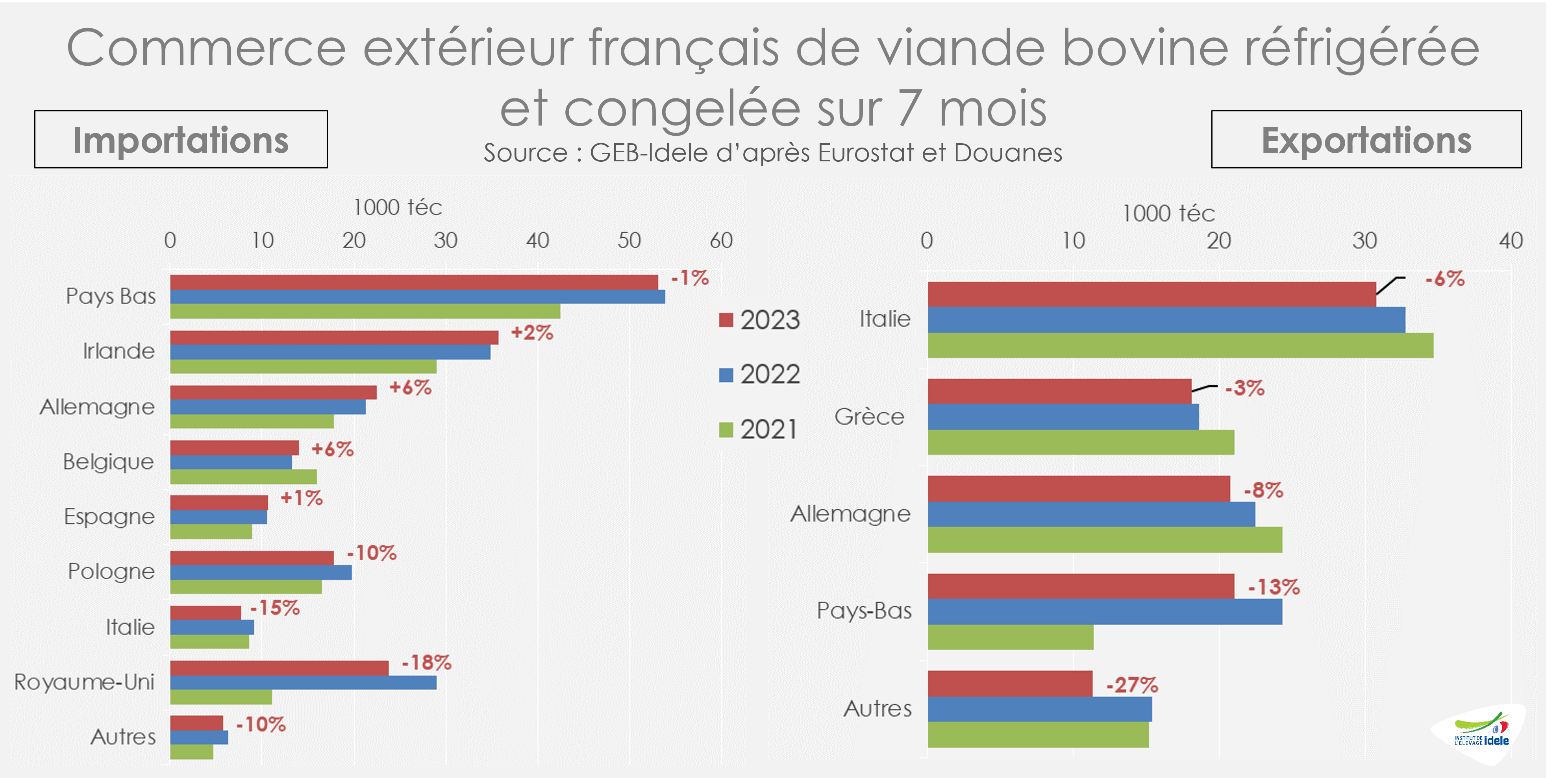

En juillet 2023, le commerce extérieur français de viande bovine a de nouveau flanché, aussi bien à l’import (-16% /2022, à 26 000 téc) qu’à l’export (-8% /2022, à 17 500 téc). Le recul se confirme donc en cumul sur les sept premiers mois de 2023, notamment pour les exportations :

Avec des disponibilités toujours limitées, les exportations françaises de viande bovine réfrigérée et congelée étaient en net retrait à 125 000 téc (-13% /2022, -9% /2021). Toutes les destinations majeures étant concernées par la baisse.

Les importations étaient en repli, moins marqué, à 209 000 téc (-3% /2022, +24% /2021). Les imports de viande bovine réfrigérée et congelée restaient cependant en hausse depuis l’Allemagne (+6% /2022 à 22 500 téc), la Belgique (+6% à 14 000 téc), l’Irlande (+2% à 36 000 téc) et l’Espagne (+1% à 11 000 téc).

Attention toutefois, la progression des échanges est affectée par des flux avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas (cf. infra).

La consommation apparente désormais en retrait

En cumul sur les 7 premiers mois de 2023, la consommation calculée par bilan de viande bovine (gros bovins et veau) approchait les 852 000 téc, en retrait par rapport au niveau de 2022 (-2% /2022 et -3% /2021).

Sur la même période, la part des imports (sans correction des effets du Brexit) au sein de la consommation apparente en France étaient légèrement inférieure à celle constatée un an auparavant : elle atteignait officiellement 24,8% en 2023 contre 25,3% en 2022.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

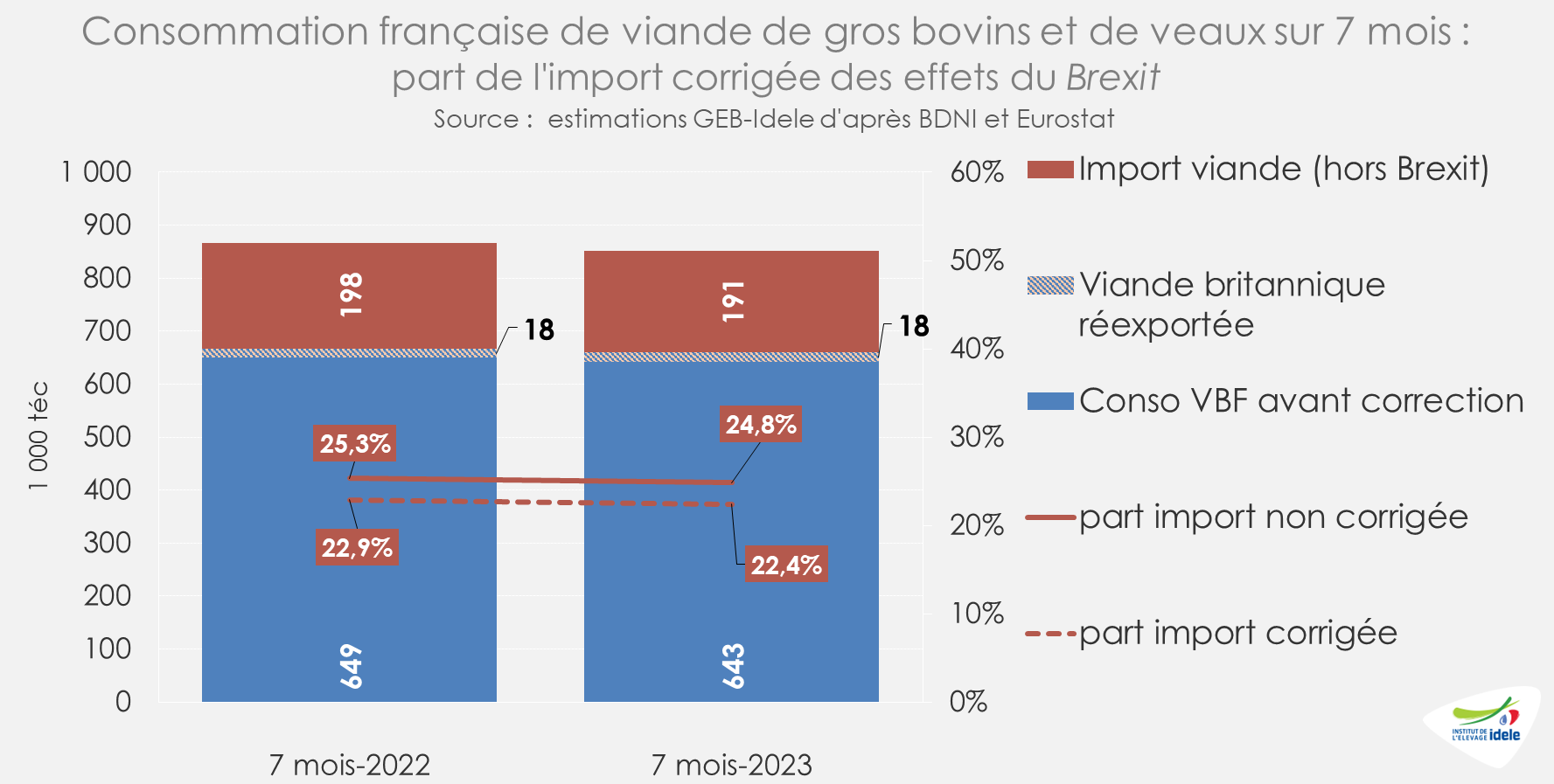

Les niveaux d’importation de viande bovine en France restent cependant surestimés depuis l’entrée en vigueur du Brexit et des nouvelles procédures douanières en 2021. Afin de faciliter leurs procédures, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant réexportation vers les Pays-Bas. Ces flux transitoires augmentent artificiellement le commerce extérieur français de viande bovine aussi bien à l’import (hausse des flux depuis le Royaume-Uni) qu’à l’export (hausse des envois à destination des Pays-Bas). En corrigeant les flux liés au dédouanement de produits britanniques destinés à la réexportation vers les Pays-Bas depuis le Brexit, la part d’import dans le disponible consommable sur les sept premiers mois de 2023 atteindrait plutôt 22,4% en 2023 et 22,9% en 2022.

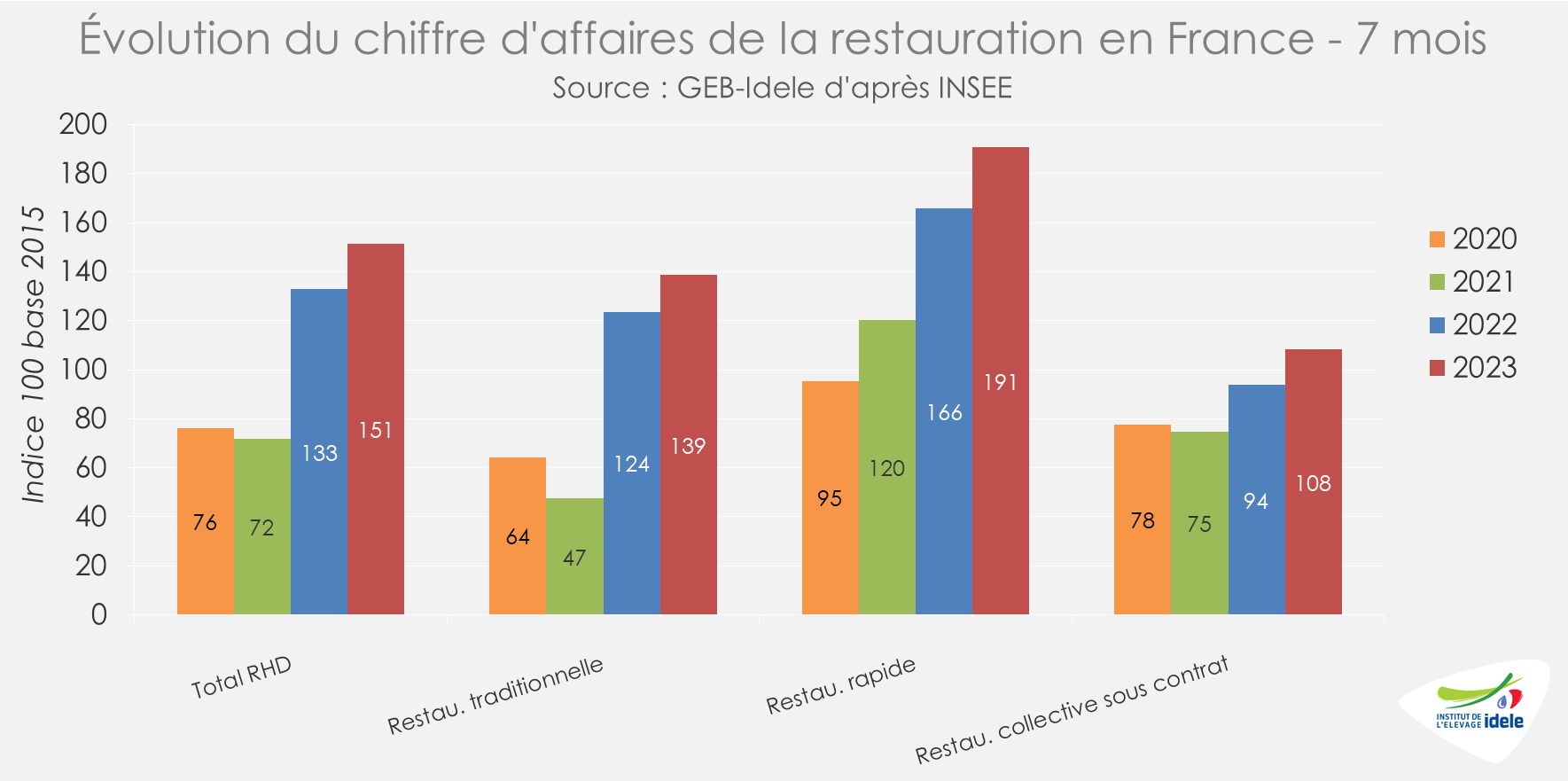

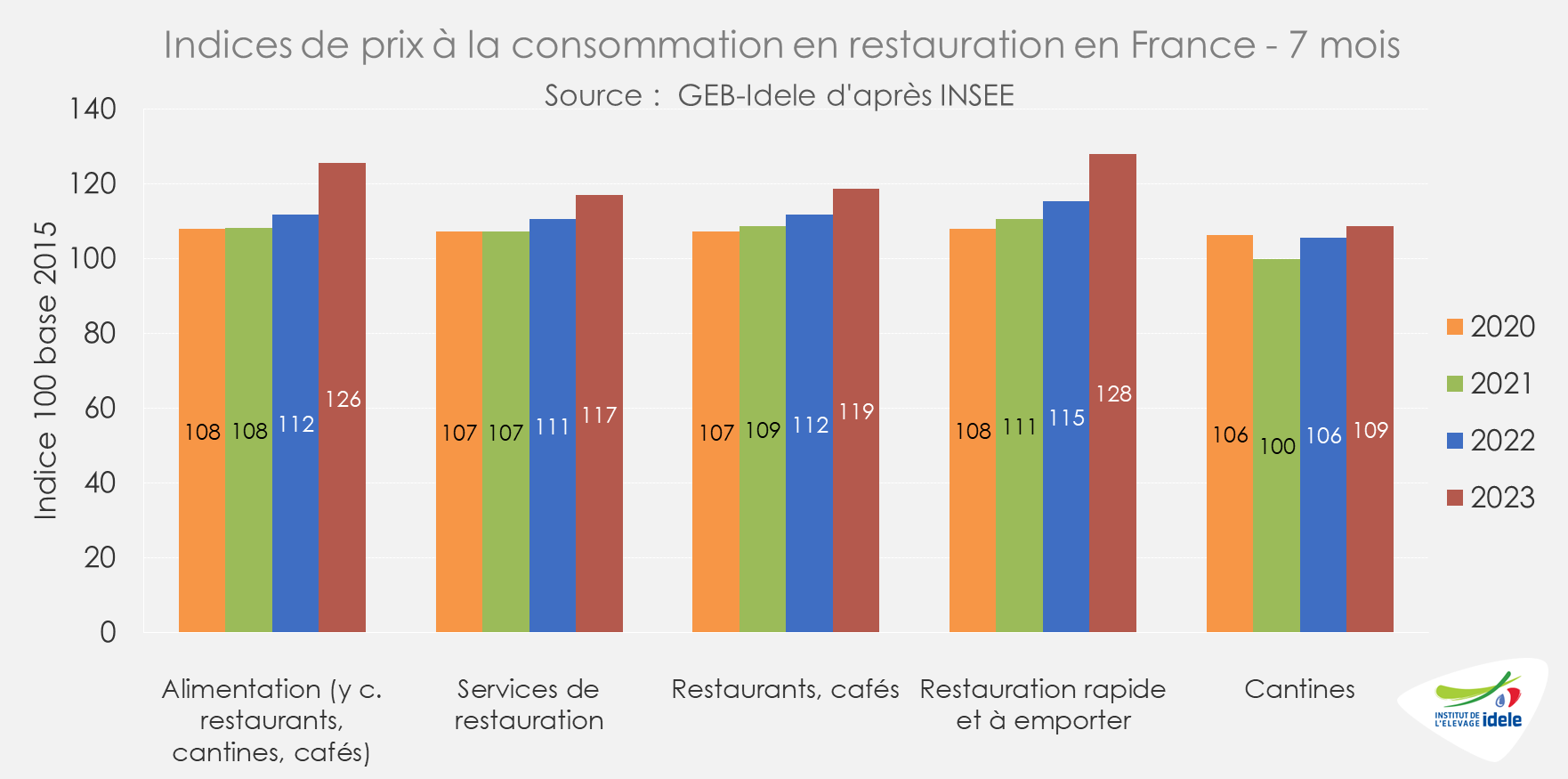

La consommation en restauration hors domicile toujours orientée à la hausse

D’après l’INSEE, en juillet 2023, le chiffre d’affaires global de la restauration en France restait orienté à la hausse (+7% /2022). A nouveau, cette progression était supérieure à l’inflation : les prix dans le secteur de la restauration n’avaient augmenté que de +5% /2022.

En cumul sur les sept premiers mois de 2023, les évolutions sont similaires. Le chiffre d’affaires global de la restauration en France était en hausse sur un an et par rapport à l’avant pandémie (+14% /2022 et +28% /2019). La hausse était particulièrement forte pour le secteur de la restauration rapide (+15% /2022 et +49% /2019) et dans une moindre mesure de la restauration traditionnelle (+12% /2022 et +25% /2019).

D’après l’INSEE, sur la même période, les prix en restauration ont connu une progression plus faible, que ce soit sur un an ou par rapport à l’avant pandémie (+6% /2022 et +11% /2019).

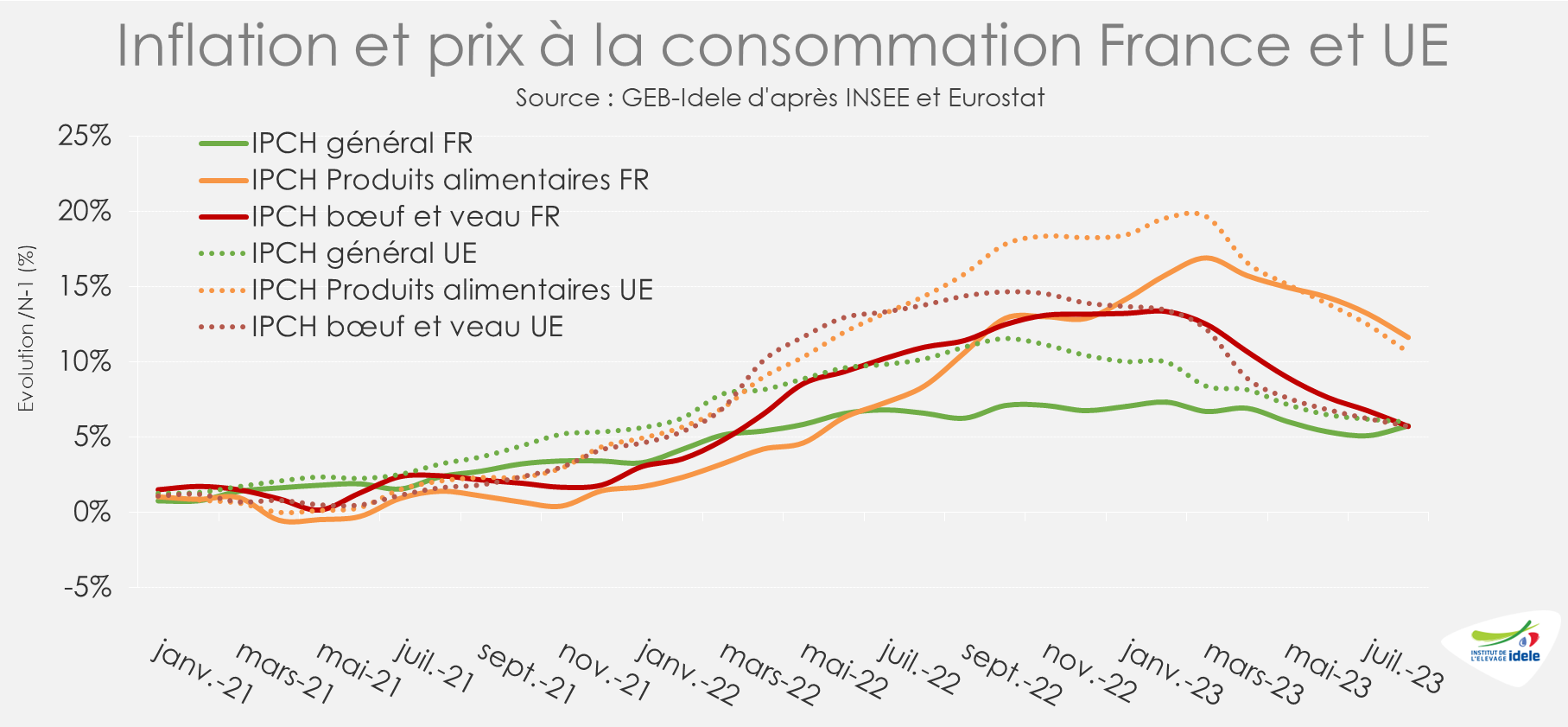

L’inflation alimentaire décélère à nouveau mais demeure à un niveau élevé

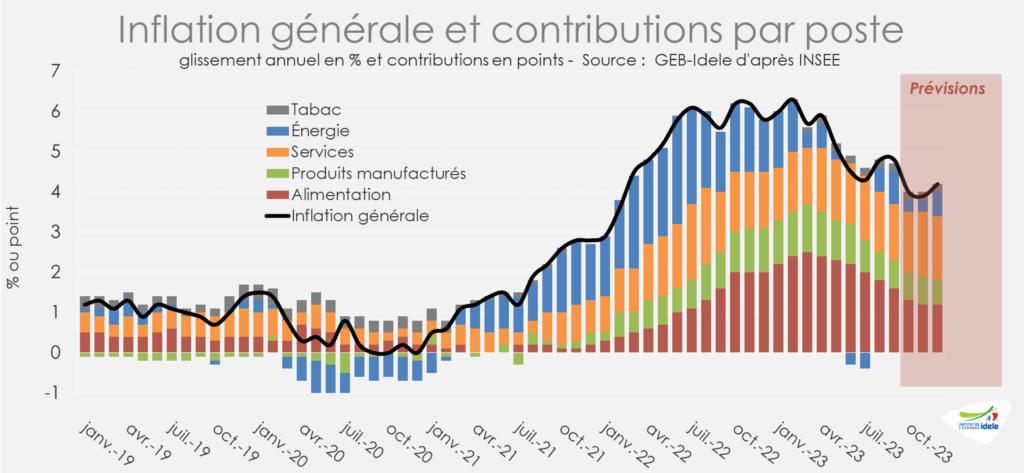

Le rythme de progression de l’indice général français des prix à la consommation harmonisé (IPCH) est resté stable en septembre 2023 par rapport au mois précédent, à +5,7% sur un an. Toutefois, la décélération de la progression des prix sur un an s’est poursuivie pour l’ensemble des produits alimentaires (+9,9% /2022 contre +11,6% un mois auparavant) comme pour la viande bovine (+5,2% /2022 contre +5,7% un mois auparavant). L’inflation générale comme pour les produits alimentaires et la viande bovine décélère également partout dans l’UE. Si la hausse de l’inflation a été initialement plus rapide au sein de l’UE qu’en France, un effet de rattrapage s’est produit depuis.

D’après l’INSEE, l’inflation a nettement ralenti depuis le début de l’année, ralentissement qui pourrait continuer d’ici la fin de l’année, mais plus lentement qu’au printemps, notamment pour les produits alimentaires. L’inflation sur un an devrait atteindre +4,4%/2022 en décembre 2023 (contre +5,9% /2021 en décembre 2022). La hausse des prix des produits alimentaires s’est très nettement ralentie et cela devrait continuer, en passant de près de +16% au printemps à +7% en fin d’année. D’après les calculs de l’INSEE, la progression de l’inflation devrait être portée par le secteur des services.

L’inflation pèse toujours sur les ventes en volume au détail

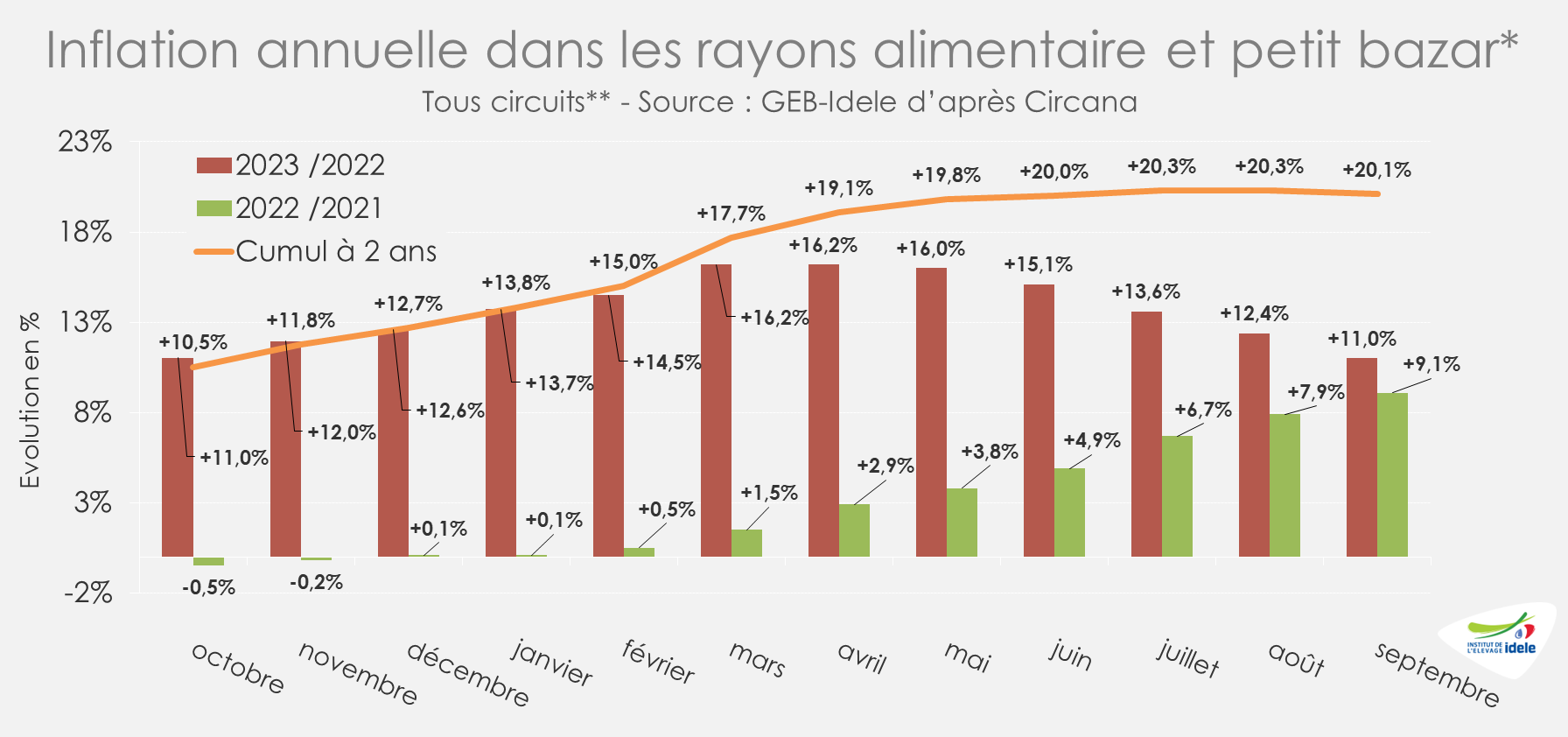

La progression des prix au détail dans les rayons alimentaires (et petit bazar) a ralenti depuis plusieurs mois. En septembre 2023, les prix avaient reculé par rapport à août 2023 (-0,6%). Et l’inflation sur un an atteignait +11% (contre +12,4% /2022 en août 2023). Cependant, si l’inflation au détail ralentit, elle reste soutenue par rapport au début de l’envolée des prix. En cumul sur deux ans (par rapport donc à septembre 2021), l’inflation restait en septembre 2023 supérieure à +20% pour le 4ème mois consécutif.

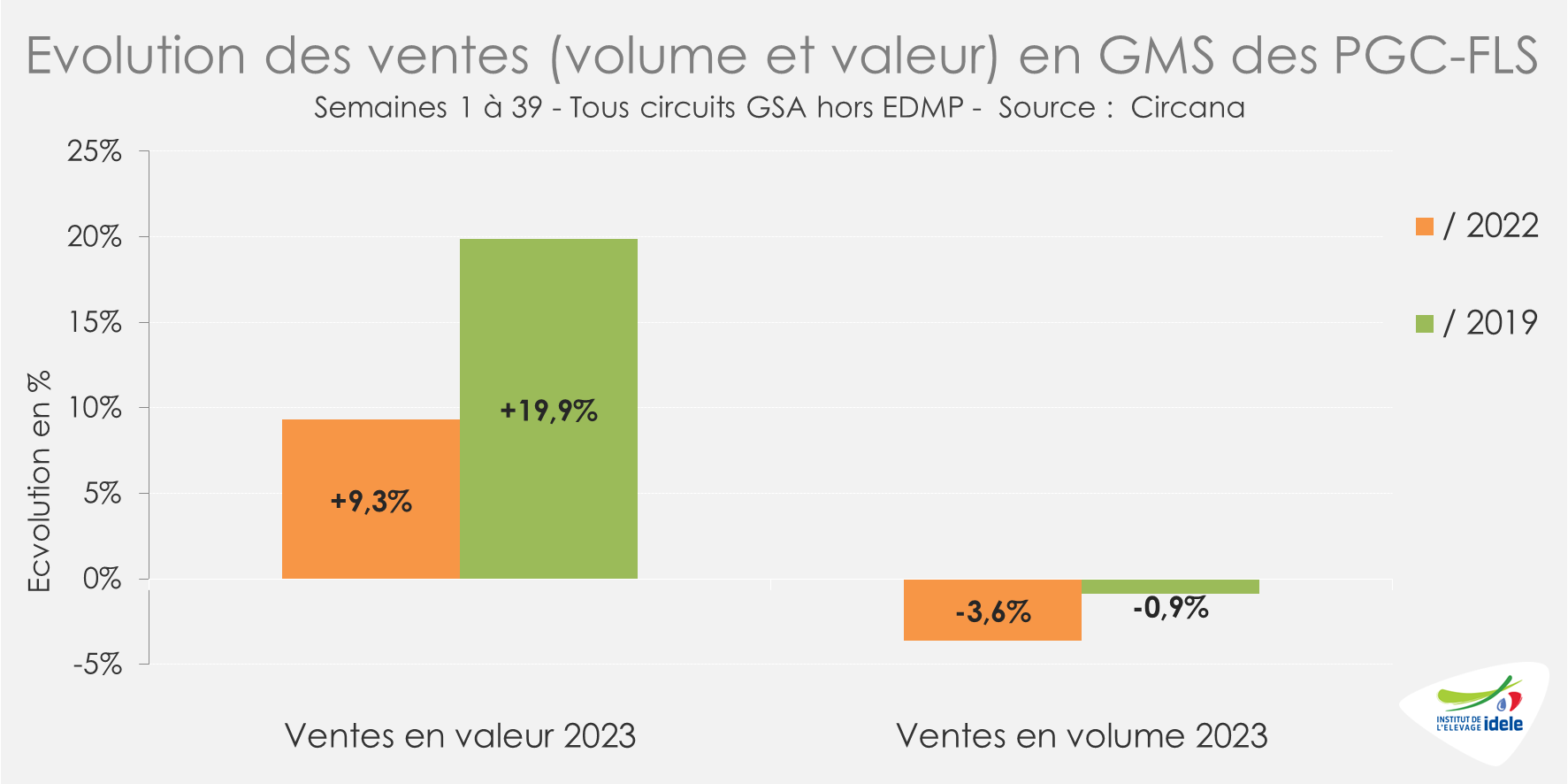

Ainsi d’après Circana, l’inflation continue de participer à la hausse en valeur des ventes au détail des produits de grande consommation et de frais libre-service (PGC-FLS). Depuis le début de l’année (s1 à s39), les ventes de PGC étaient en hausse en valeur (+10% /2022 et +20% /2019), mais en baisse en volume, y compris par rapport à l’avant pandémie (-4% /2022 et -1% /2019).

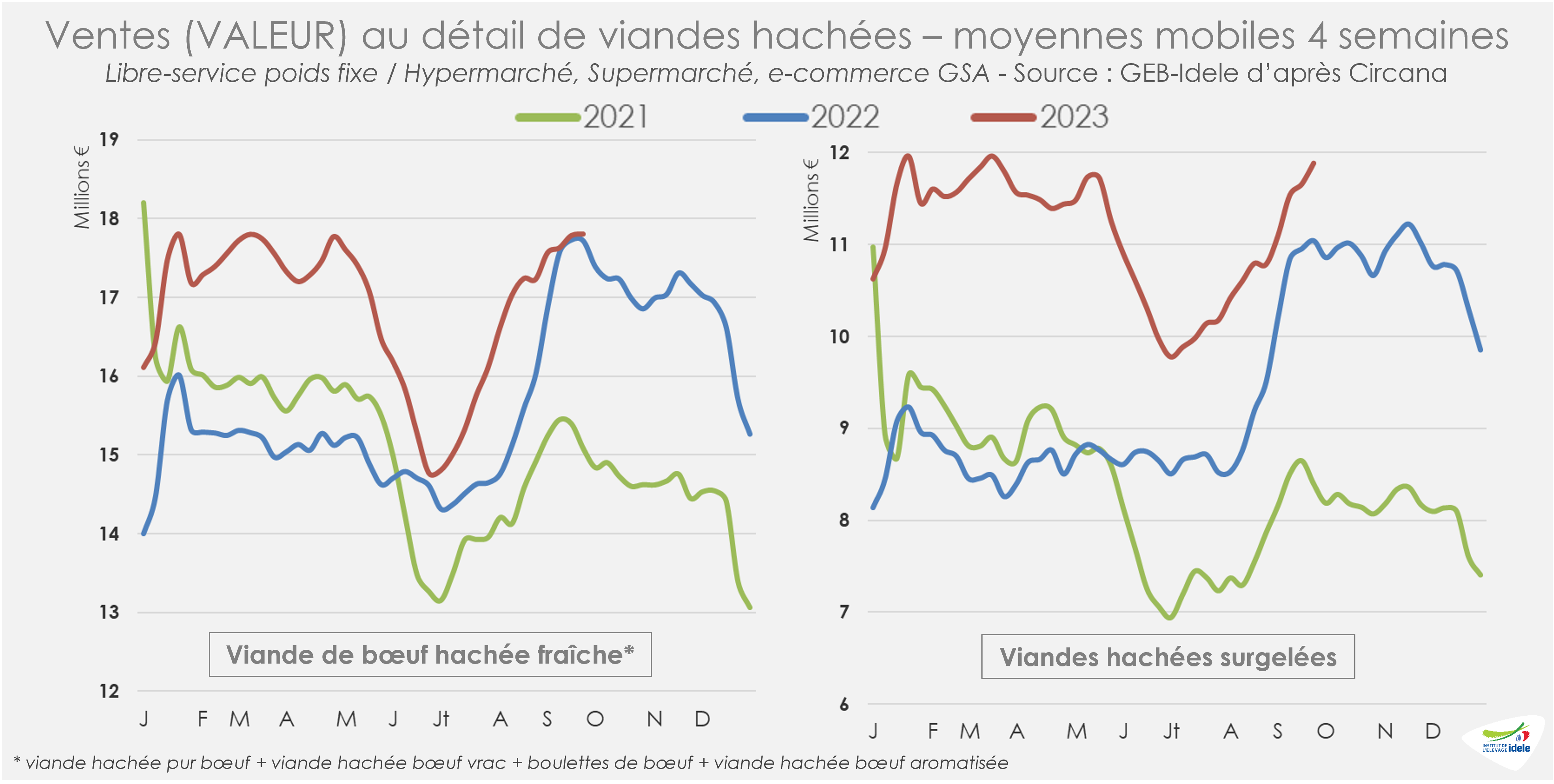

Et depuis le début de l’année, l’inflation participe aussi au soutien des ventes en valeur au détail de viande hachée. Mais les dynamiques sont désormais différentes entres le frais et le surgelé. Sur les quatre dernières semaines disponibles d’après ,(semaines 35 à 38), les ventes en valeur de bœuf haché frais étaient désormais stables par rapport à l’année dernière (= /2022 mais +18% /2021) alors qu’elles demeuraient en hausse pour le surgelé (+8% /2022 mais +42% /2021). Ce mouvement soulignerait la descente en gamme de certains consommateurs avec une réorientation du frais vers le congelé, moins cher. En cumul depuis le début de l’année, elles restaient cependant en hausse pour le bœuf haché frais (+10% /2022 et +12% /2021). La progression était encore plus marquée pour la viande hachée surgelée (+24% /2022 et +34% /2021).

Viandes bovines » Gros bovins » France »

Les prix des allaitantes résistent

Dernière révision le

Le fort recul des abattages de vaches permet aux cours des femelles de race à viande de se maintenir et de ne pas suivre la baisse saisonnière de ceux des laitières. La décapitalisation a ralenti cet été, tant en cheptel laitier qu’en cheptel allaitant.

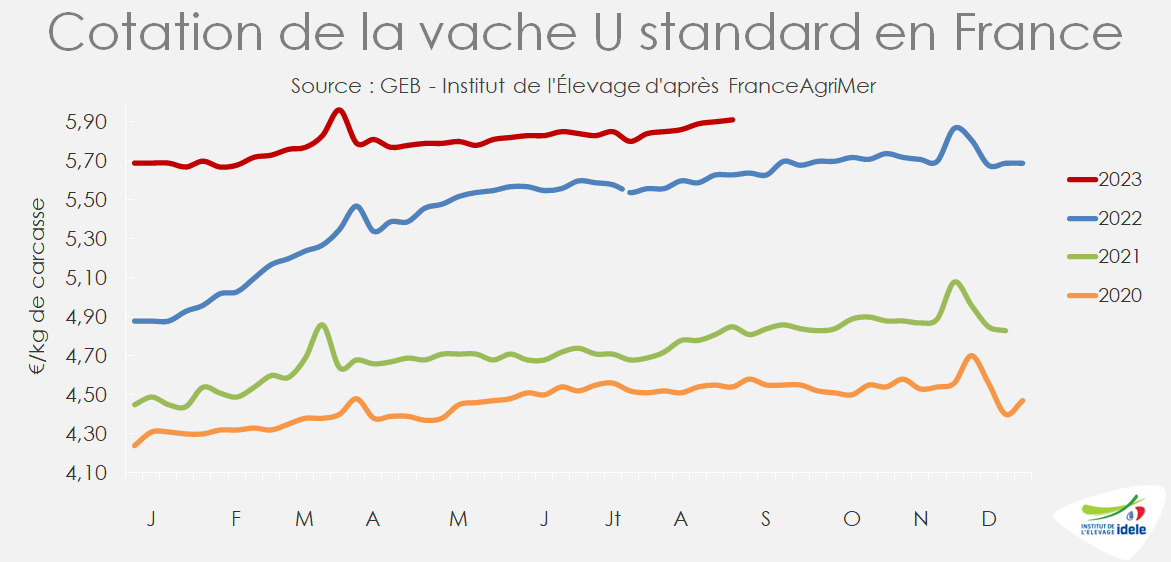

Les cotations des vaches de type viande se tiennent bien

La forte baisse de l’offre à abattre permet de soutenir les cours des vaches les mieux conformées qui restent bien au-dessus des cours de 2022.

La vache U standard cotait 5,91 €/kg de carcasse en semaine 41 (+4% /2022 et +22% /2021) et la vache R 5,51 €/kg (+2% /2022 et +30% /2021).

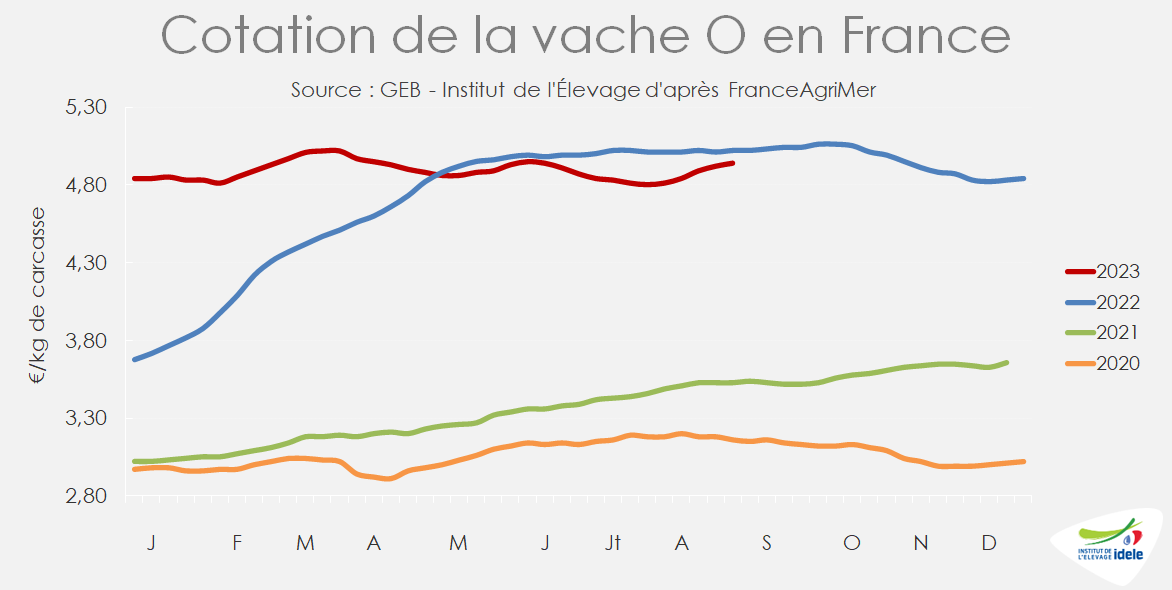

Les cotations des laitières ont entamé leur baisse saisonnière

La hausse saisonnière des réformes laitières à l’automne provoque habituellement un fléchissement des cours des vaches O et P. Celui-ci n’avait pas eu lieu les années précédentes en raison du fort déséquilibre entre la demande et l’offre. Cette année, la plus grande perméabilité avec le marché européen a conduit les opérateurs à exercer plus de pression sur les prix.

La cotation de la vache O a perdu 14 centimes en un mois, pour tomber à 4,81 €/kg de carcasse en semaine 41 (-3% /2022, mais toujours +36% /2021) et celle de la vache P 15 centimes, à 4,57 €/kg (-7% /2022, mais toujours +37% /2021).

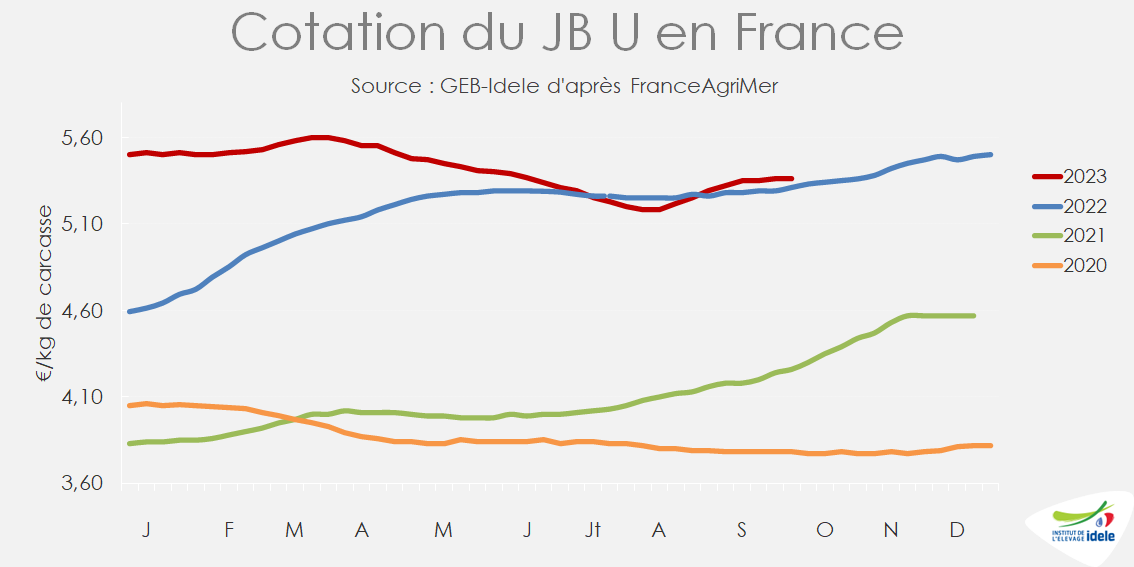

Pause dans la remontée saisonnière des prix des jeunes bovins

La hausse saisonnière des cours de JB marque une pause dans le sillage des prix italiens, d’autant que la concurrence des viandes polonaises et allemandes sur les marchés export complique la tâche des opérateurs français. L’arrivée de températures plus fraîches en Europe du Sud devrait toutefois relancer la demande.

La cotation du JB U a été stable sur un mois à 5,36 €/kg et restait supérieure à son niveau des années précédentes en semaine 41 (+1% /2022 et +26% /2021). Celle du JB R se situait à 5,22 €/kg (= /2022 et +27% /2021) et celle du JB O à 4,90 €/kg (-2% /2022 mais toujours +38% /2021).

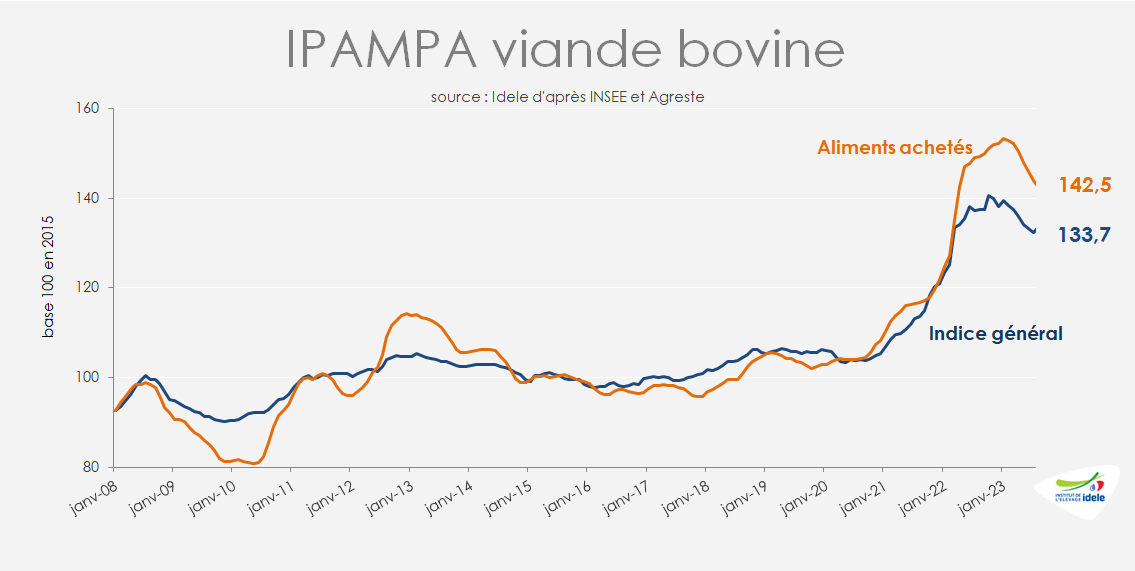

Des charges toujours très élevées

En août 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 133,7 points (+1% /juillet 2022, mais toujours +18% /2021). L’indice des prix des aliments achetés était à -4,6% /2022 et +22% /2021. L’indice des énergies et lubrifiants a fortement augmenté d’un mois sur l’autre (+11%) à 175,3 (-1% /2022 et toujours +48% /2021). Celui des engrais et amendements est resté relativement stable par rapport à juillet, à 136,8 (-34% /2022, mais toujours +22% /2021).

Le recul des abattages se poursuit

Sur les huit dernières semaines connues (34 à 41), les abattages de gros bovins ont enregistré une baisse importante : -8% /2022 d’après l’indicateur hebdomadaire de Normabev. La baisse se chiffrait même à -12% pour les vaches laitières et -13% pour les vaches de type viande, la pousse de l’herbe relativement favorable par rapport à une année 2022 extrêmement sèche a permis de limiter les réformes. Les abattages de génisses de type viande étaient en baisse (-3%), mais ceux de bœufs étaient en légère hausse (+2%). Les abattages de jeunes bovins de type viande ou croisés viande étaient quasiment stable (-1%), mais ceux de JB laitiers poursuivaient leur déclin (-10%).

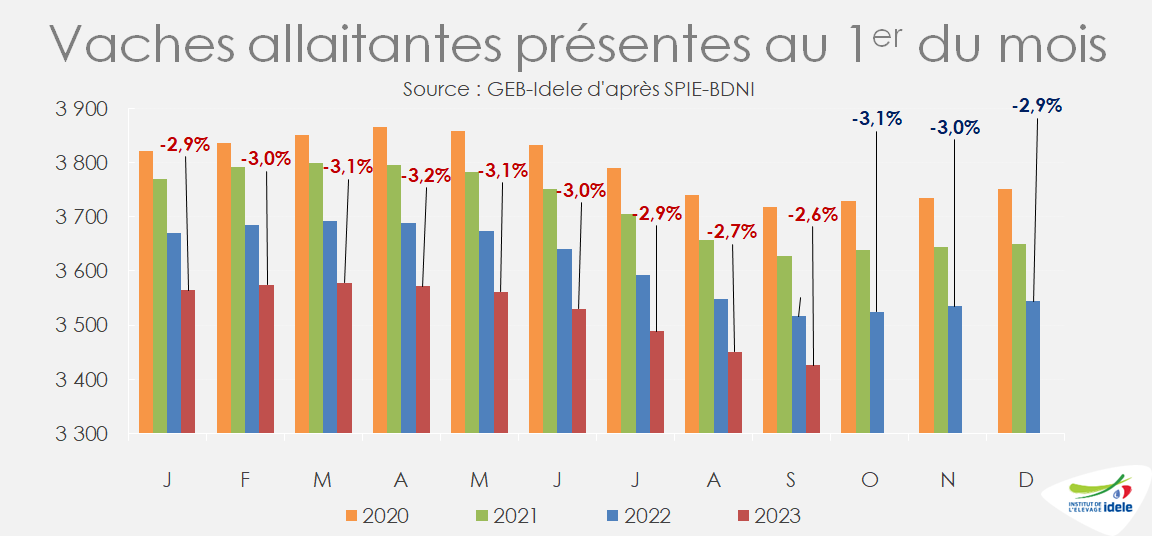

Décapitalisation allaitante : des premiers signes de ralentissement ?

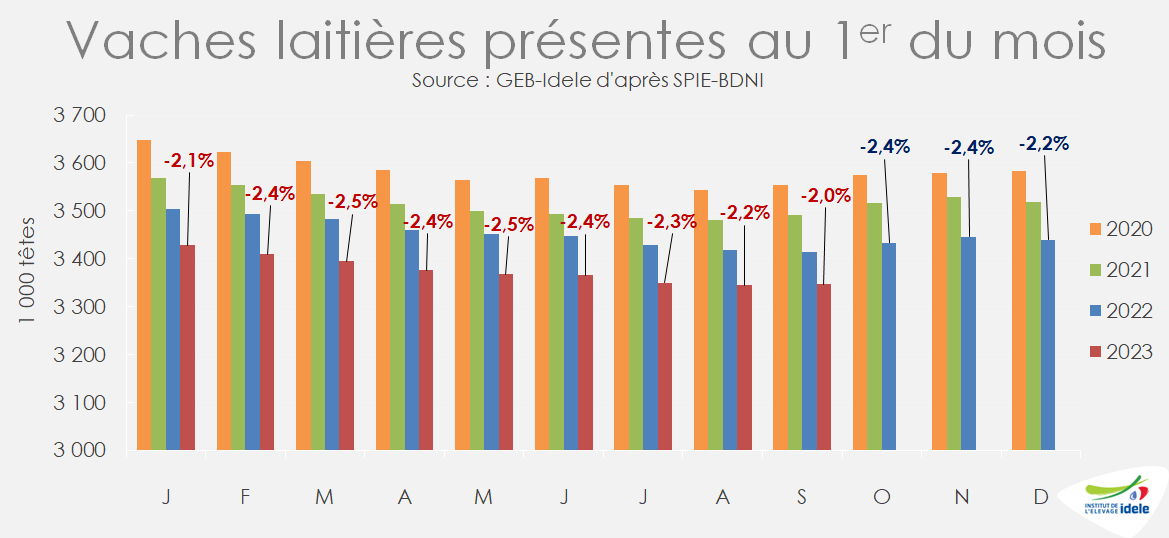

Au 1er septembre, le recul du nombre de vaches allaitantes présentes en France n’était que de -2,6% /2022 contre -3,1% au 1er mai. Tombé à 3,426 millions de vaches, le cheptel allaitant enregistre une baisse de 90 000 têtes en 1 an et de 350 000 têtes en 4 ans (depuis le 1er septembre 2019).

Depuis d’avril, la forte baisse des réformes de vaches a permis de ralentir la décapitalisation.

Coup de frein sur la décapitalisation laitière

La baisse annuelle du nombre de vaches laitières est passée de -2,5% au 1er mai à -2,0% au 1er septembre. Ce ralentissement de la décapitalisation découle d’un coup de frein sur les réformes ces derniers mois, mais aussi d’une légère hausse des entrées de génisses en juin (+1%) et juillet (+3%) après plusieurs mois de fort recul, mais qui ne s’est pas confirmé en août (-10% /2022). Sur 12 mois glissants, c’est d’ailleurs comme pour le cheptel allaitant la chute des entrées de génisses (-5%) qui reste le principal moteur du recul du cheptel. La baisse des sorties (-6% sur un an) a ralenti la baisse de cheptel. Sur un an, la décapitalisation laitière se chiffre à -68 000 têtes. Sur 4 ans, elle atteint -272 000 têtes.

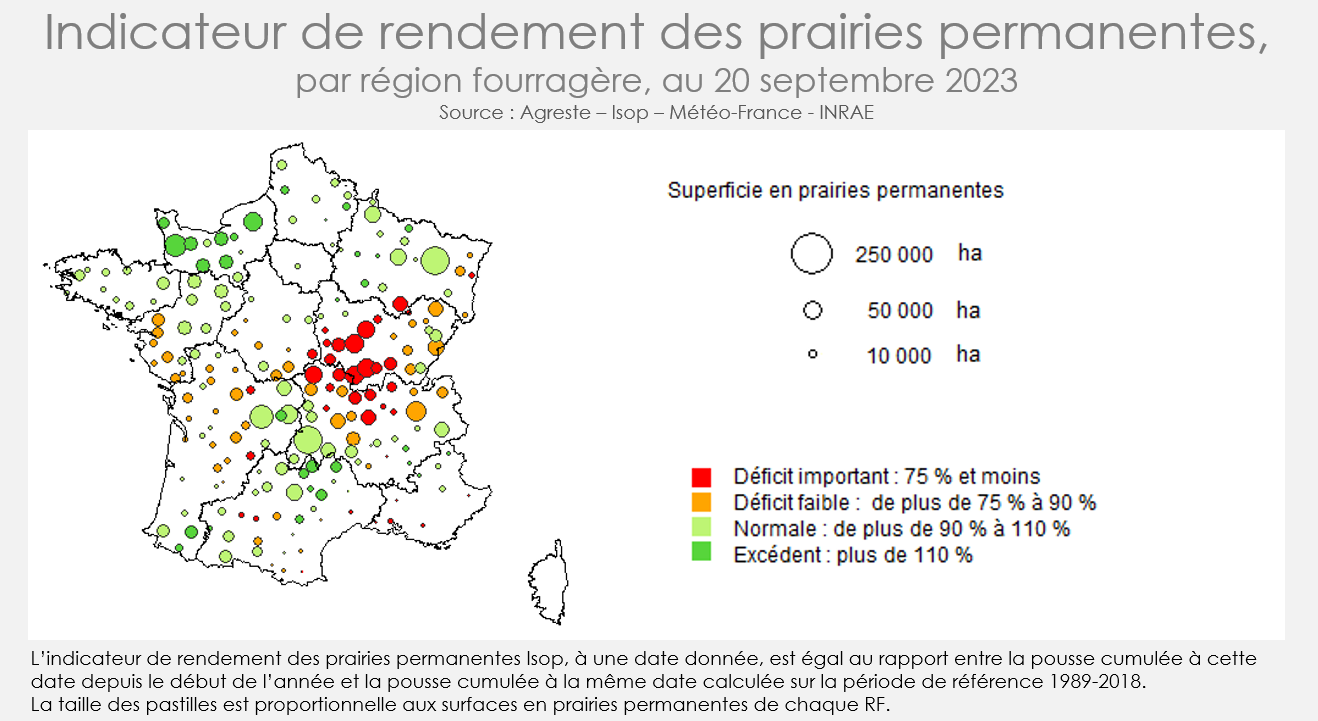

Une pousse de l’herbe globalement plus favorable qu’en 2022 jusqu’au 20 septembre mais le bassin charolais très déficitaire

D’après la note de suivi de la pousse de l’herbe des prairies permanentes publiée par Agreste, la production cumulée des prairies permanentes au 20 septembre étaitinférieure de 8% à celle de la période de référence 1989-2018 au niveau national. La situation s’est donc dégradée depuis le 20 août, l’écart à la période de référence n’étant alors que de -4%. Mais elle reste plus favorable qu’il y a un an, le recul ayant atteint -33% au 20 septembre 2022 !

La situation s’est dégradée dans le bassin charolais. La pousse de l’herbe est restée globalement excédentaire dans le Massif central et le bassin limousin.

Viandes bovines » Jeunes bovins » Europe »

Offre et demande en retrait

Dernière révision le

La demande pour la viande de jeune bovin reste globalement limitée par l’inflation partout en Europe. Mais l’arrivée de températures plus fraîches devrait relancer les achats. L’offre restreinte contribue à soutenir les cours.

ITALIE : offre toujours réduite

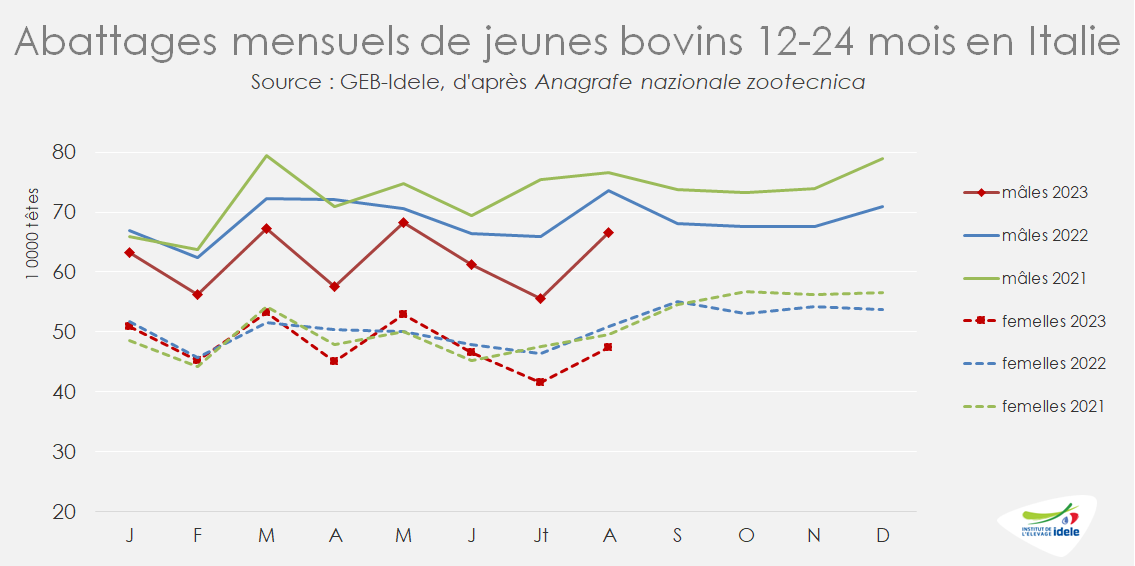

En Italie, les sorties de jeunes bovins restent limitées. La baisse des disponibilités en broutards français, liée à la décapitalisation et à des mises en engraissement plus dynamiques en France, a en effet réduit les mises en place en Italie depuis un an. Les abattages de jeunes bovins mâles âgés de 12 à 24 mois ont totalisé 67 000 têtes en août (-10% /2022), et ceux de femelles 47 000 têtes (-7%). Ceci porte à 879 000 têtes le nombre de jeunes bovins mâles et femelles abattus sur les 8 premiers mois de l’année (-7% /2022).

L’arrivée de températures plus fraîches conduit les distributeurs à commander moins de quartiers arrière et plus de quartiers avant. La demande pour les morceaux nobles devrait se réactiver à partir de fin novembre à l’approche des fêtes de fin d’année, ce qui devrait tirer les cotations à la hausse.

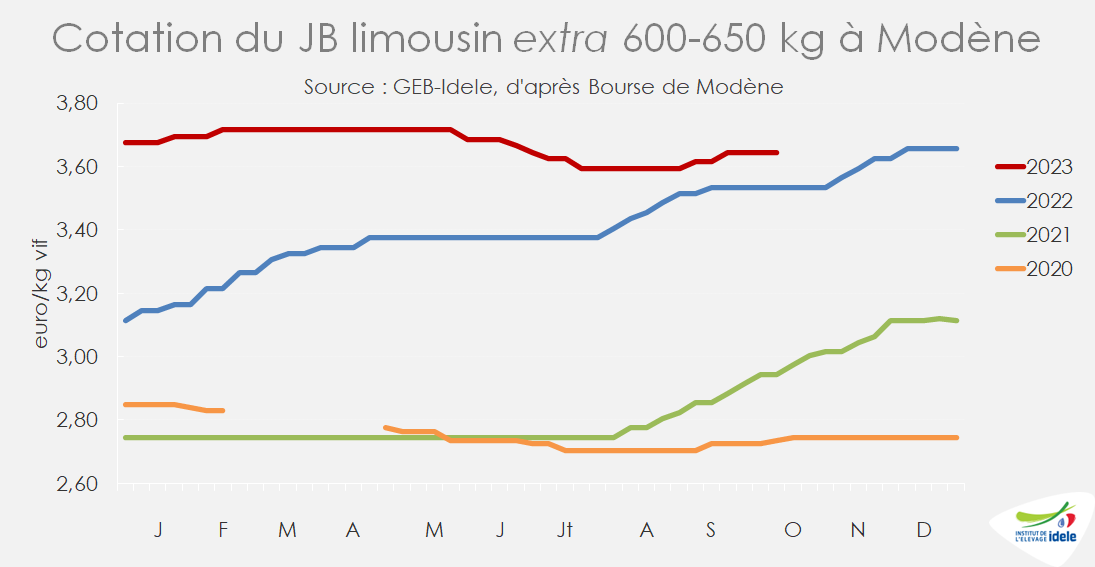

A la bourse de Modène, la cotation du mâle charolais fini extra se situait à 3,50 €/kg vif le 16 octobre (+1% /2022 et +23% /2021) et celle du Charolais « prima qualità » à 3,39 €/kg vif (+1% /2022 et +24% /2021). Le mâle limousin s’était stabilisé à 3,65 €/kg vif (+3% /2022 et +24% /2021). Les cotations des femelles restent stables, à 3,66 €/kg vif pour la Limousine (+3% /2022 et +23% /2021) et 3,38 €/kg pour la Charolaise (+1% /2022 et +22% /2021).

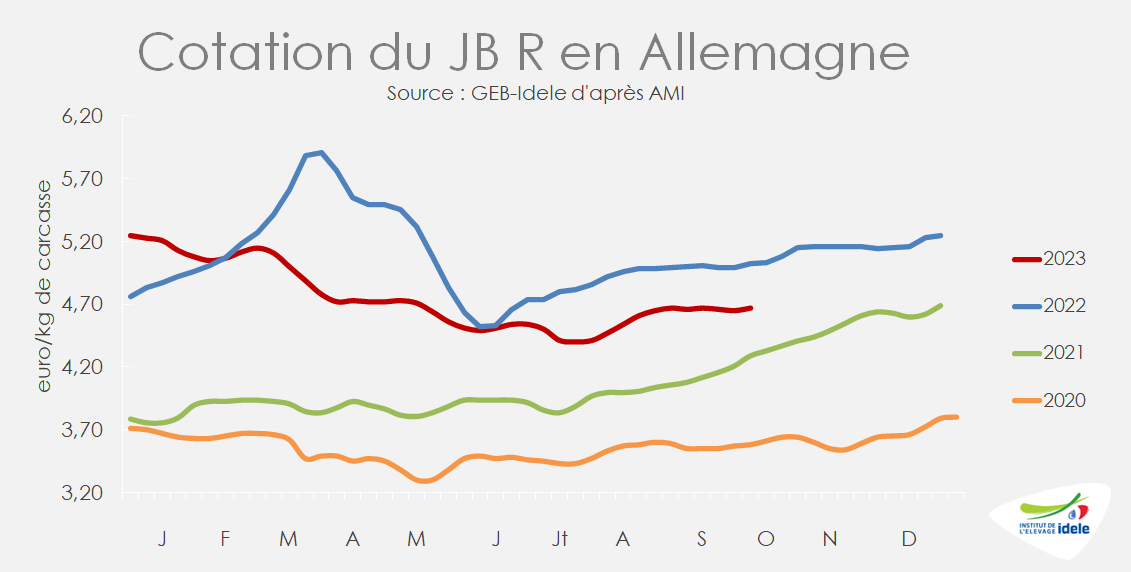

ALLEMAGNE : demande calme

En Allemagne, le marché du jeune bovin est relativement équilibré. L’offre réduite compense la faiblesse de la demande. Toutefois, les prix demeurent sous leur niveau de l’an dernier.

Les cotations des JB se situaient en semaine 40 à un niveau intermédiaire entre ceux de 2021 et de 2022 (-7% /2022 et +8% /2021). Le JB U cotait 4,73 €/kg de carcasse, le JB R 4,67 €/kg et le JB O 4,37 €/kg éc.

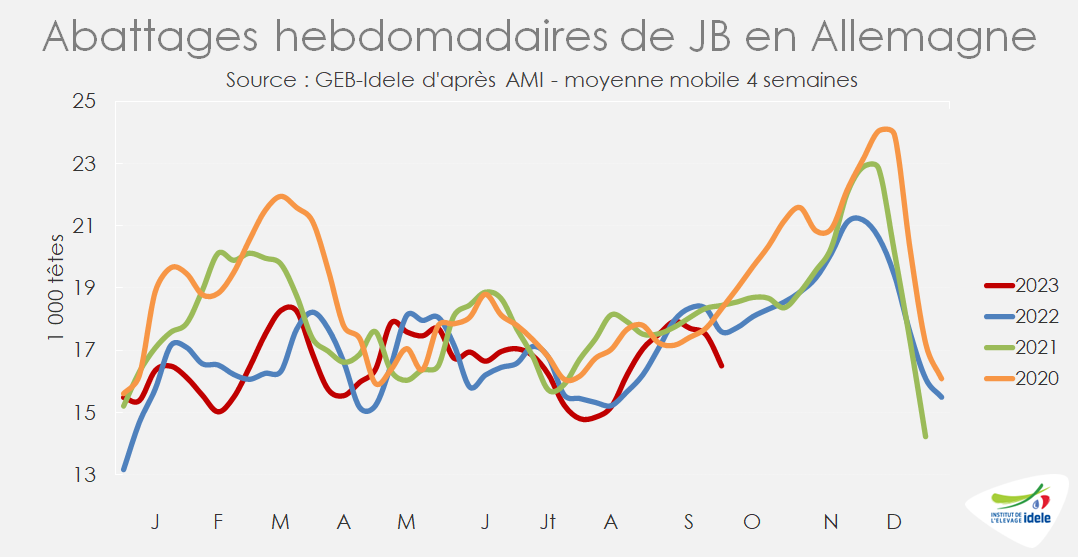

Les abattages de jeunes bovins étaient en recul sur les 4 dernières semaines connues (-6% /2022 et -11% /2023 sur les semaines 37 à 40). En cumul depuis le début de l’année, ils sont toutefois à leur niveau de 2022 et très inférieurs au niveau de 2021 (-7%).

La perte de pouvoir d’achat liée à l’inflation a par ailleurs fortement affecté la consommation allemande. Et la viande bovine a été particulièrement touchée sur ce marché très sensible au prix. Sur les huit premiers mois de l’année, les achats des ménages de viande bovine piécée ont chuté de -4,5% /2022 d’après le panel GFK, alors que les produits meilleur marché se maintenaient mieux (= /2022 pour les saucisses, et même +5,3% pour la viande hachée mélangée porc/bœuf).

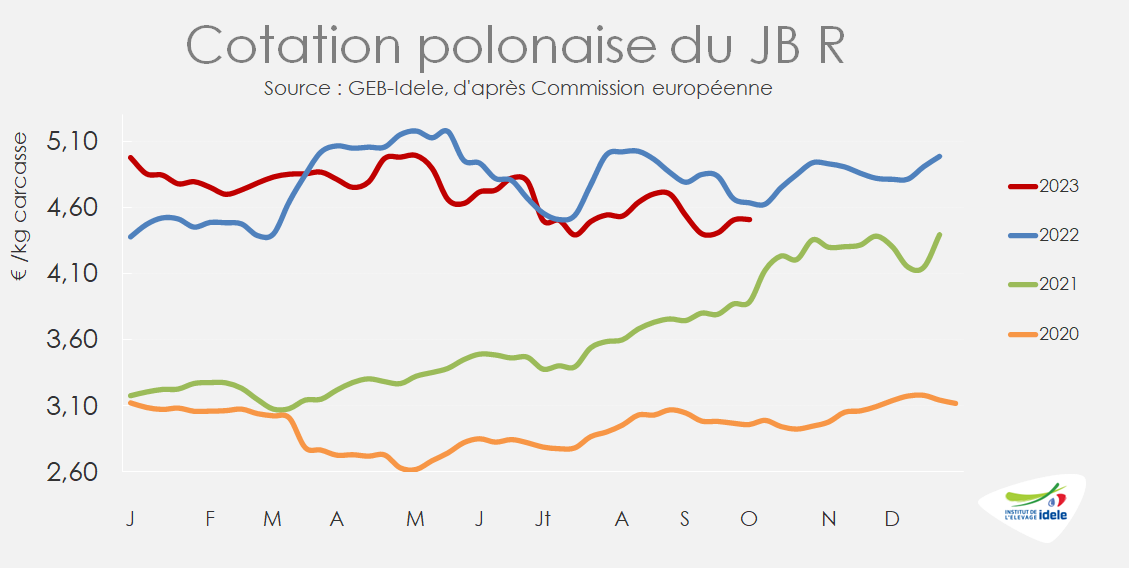

POLOGNE : prix sous pression malgré une production en recul

Les cotations des jeunes bovins polonais sont remontées mais peinent à retrouver leur niveau de 2022. Elles se situent -3% /2022, mais toujours +16% /2021, à 4,51 €/kg de carcasse pour le JB R et 4,36 €/kg pour le JB O.

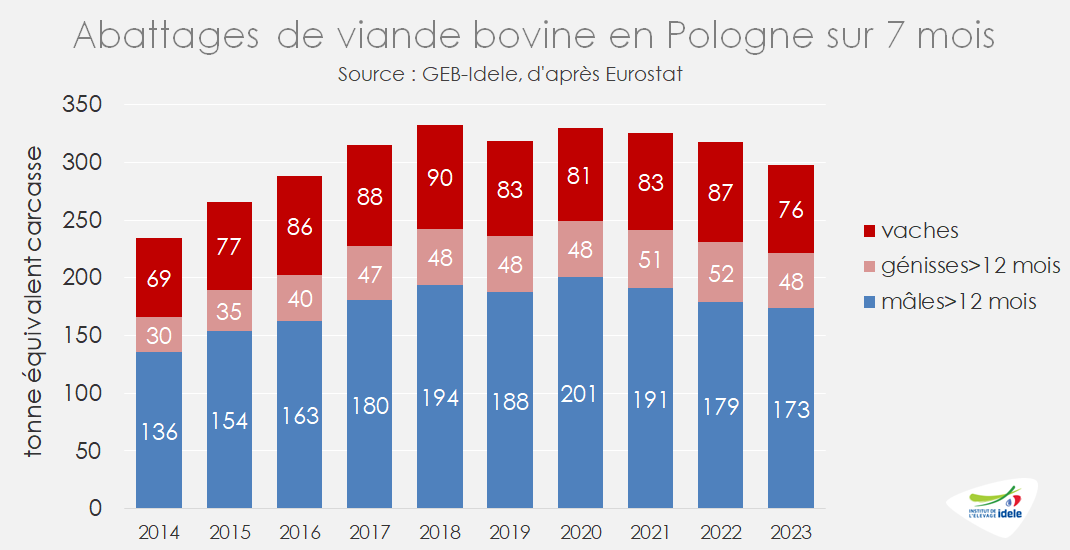

La production de viande bovine en Pologne sur les sept premiers mois de l’année a totalisé 299 000 téc, un niveau inférieur de -6% /2022 et de -8% /2021. Les abattages de taurillons étaient en retrait à 173 000 téc (-3% /2022 et -9% /2021), de même que ceux de génisses à 48 000 téc (-8% /2022 et -6%/2021). Ceux de vaches sont retombés à 76 000 téc (-12% /2022 et -8% /2021). Après plusieurs années de croissance, la production polonaise plafonne, faute de veaux à engraisser.

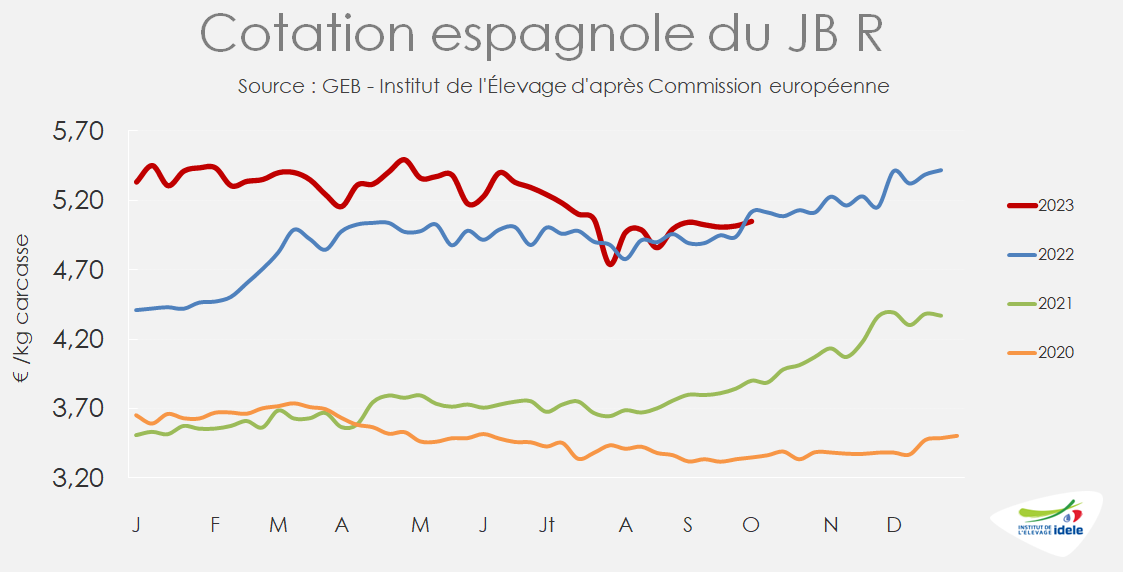

ESPAGNE : Enfin l’automne !

En Espagne, les opérateurs misent sur l’arrivée du temps automnal pour dynamiser la demande. Les cotations sont proches de leur niveau de 2022, mais le marché est un peu fébrile en raison de la fermeture du marché libyen aux bovins vivants espagnols, suite à l’apparition de la maladie hémorragique épizootique (ou MHE).

Les prix des JB sont relativement stables. Le JB U cotait 5,11 €/kg en semaine 40 (-1% /2022, mais +29% /2021), le JB R 5,05 €/kg (-1% /2022 et +29% /2021) et le JB O 4,81 (+1% /2022 et +29% /2021).

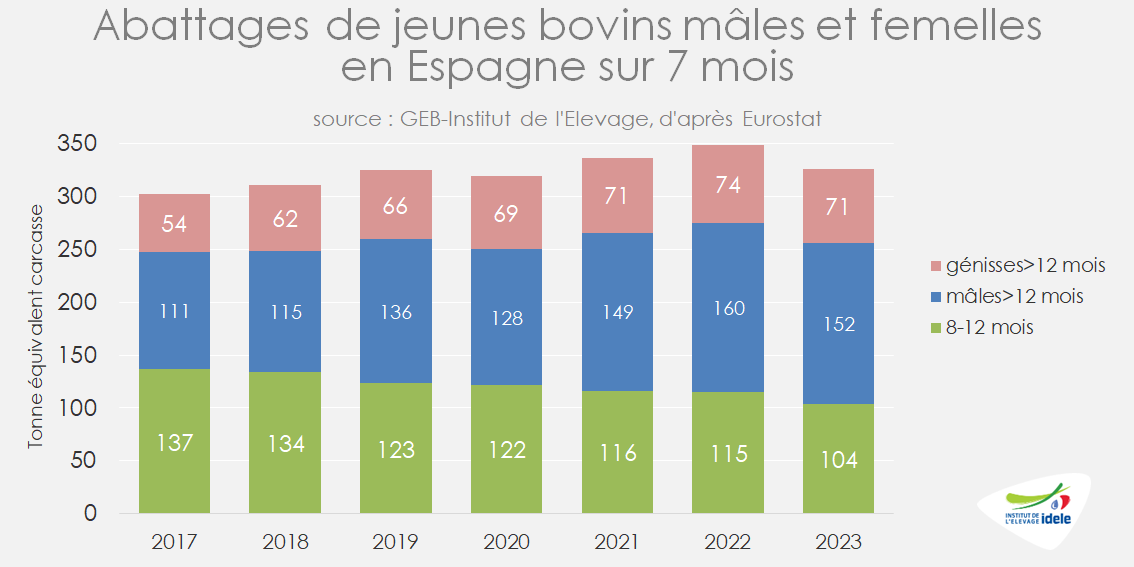

Après plusieurs années de hausse, la production espagnole marque le pas. Sur les sept premiers mois de l’année, les abattages de jeunes bovins mâles et femelles sont retombés à 326 000 téc (-6% /2022 et -3% /2021), dont 152 000 téc issues de mâles de 1 à 2 ans (-5% /2022, mais +2% /2021), 104 000 téc de bovins de 8-12 mois (-10% /2022 et -11% /2021) et 71 000 téc de génisses (-4% /2022 et -1% /2021).

Viandes bovines » Femelles » Europe »

Hausse saisonnière limitée des abattages

Dernière révision le

Si les abattages de vaches de réforme restent globalement limités en Europe, ils ont progressé dans plusieurs pays. La demande est peu dynamique. Après un léger rebond, les cotations stagnent ou reculent.

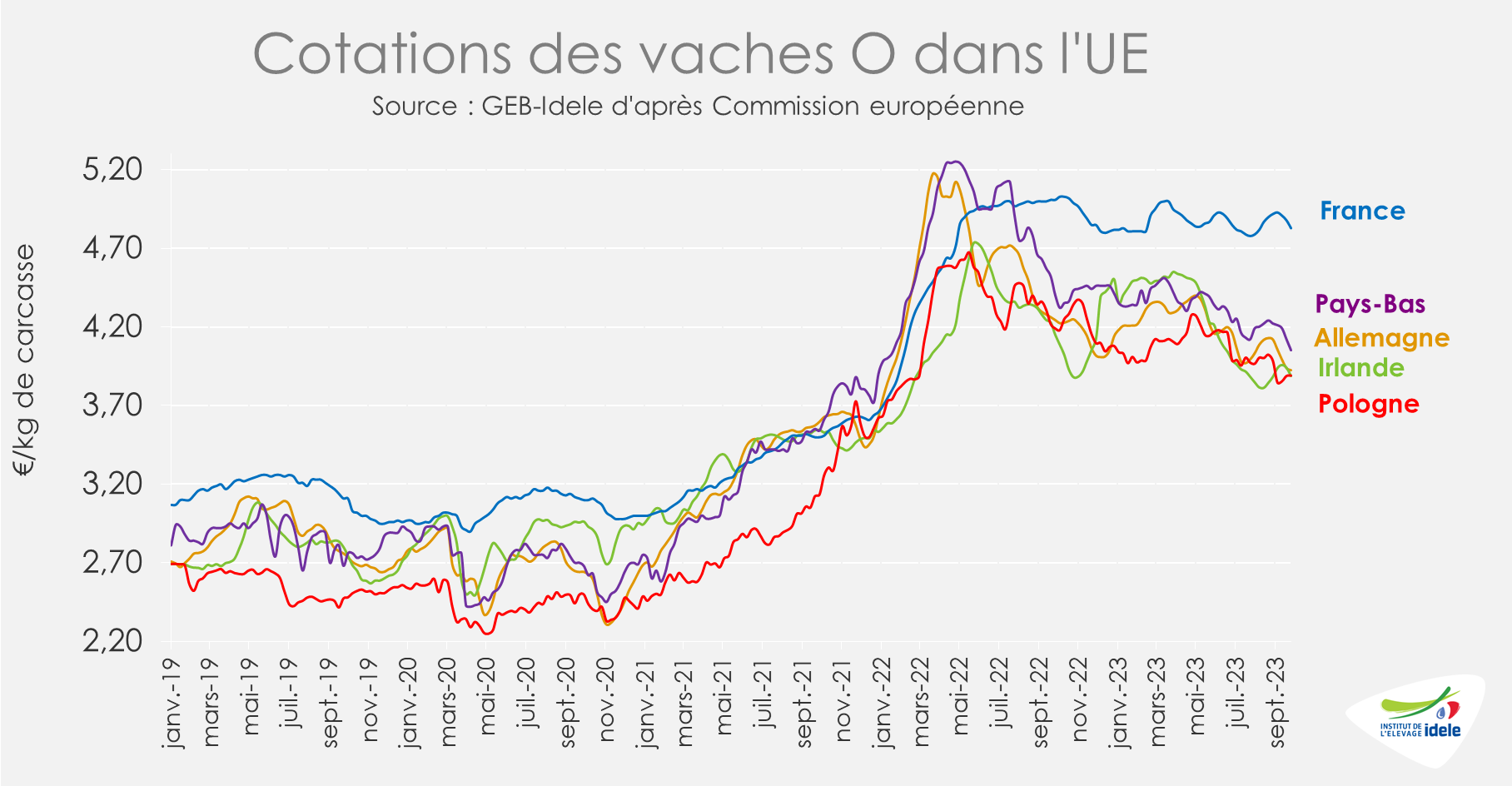

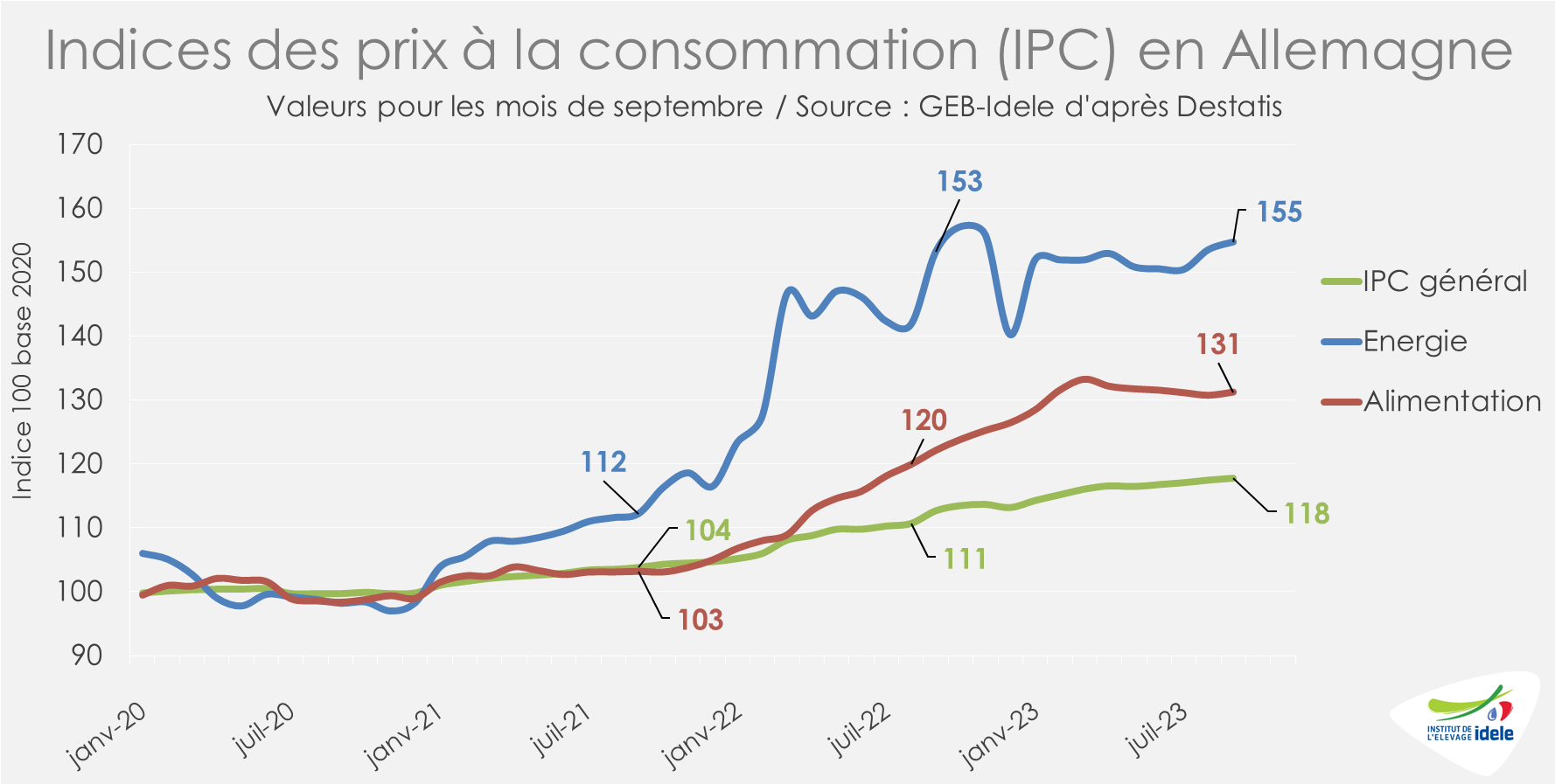

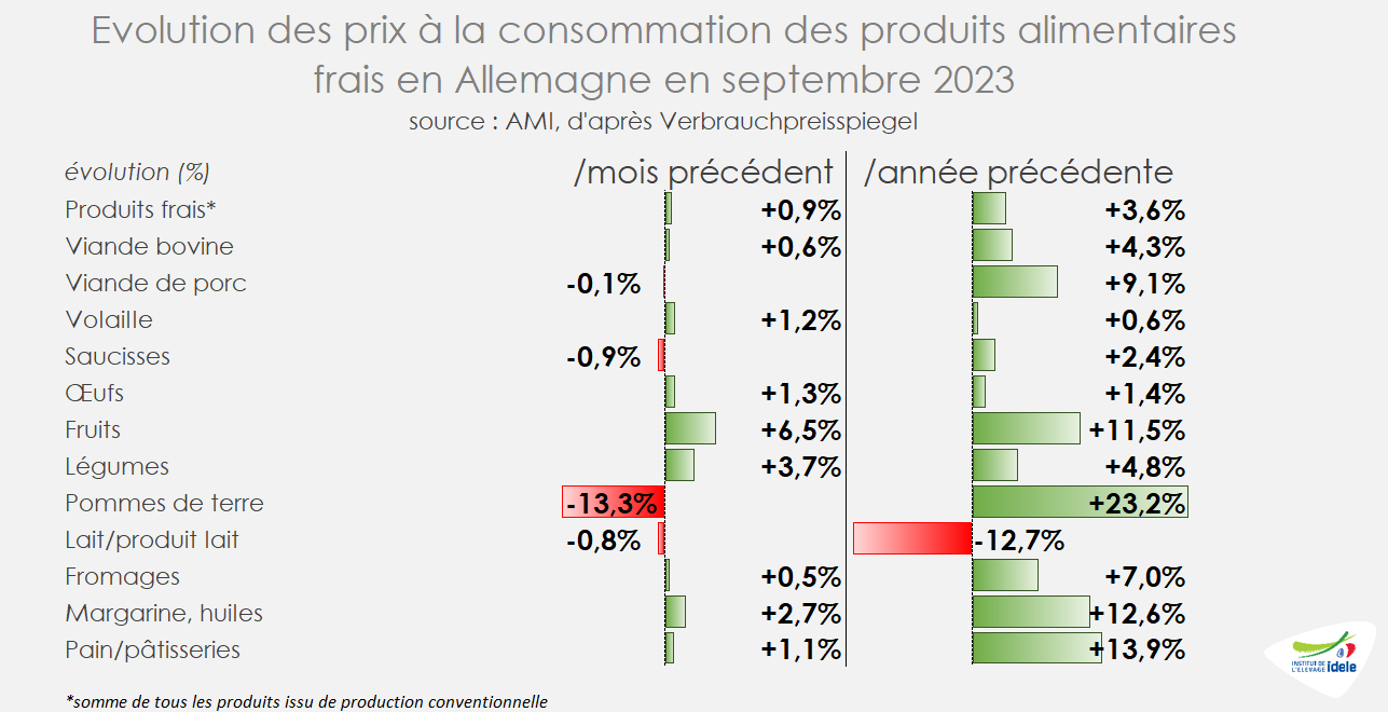

ALLEMAGNE : inflation stagnante et cours des réformes sous pression

En Allemagne, selon l’Office fédéral de la statistique (Destatis), la hausse des prix sur un an des produits alimentaires en septembre (+7,5% /2022) restait toujours supérieure à l’inflation générale (+4,5%). Mais elle reculait cependant à nouveau après des taux de +11% en juillet 2023 et +9% en août.

L’inflation sur un an (par rapport à un niveau de prix 2022 élevé) pour les produits frais continuait sa décélération (+1% sur un an). Les disparités restaient encore importantes entre les différents produits, mais l’inflation sur les viandes étaient désormais plus limitée. Elle atteignait +1% sur un an pour la viande bovine.

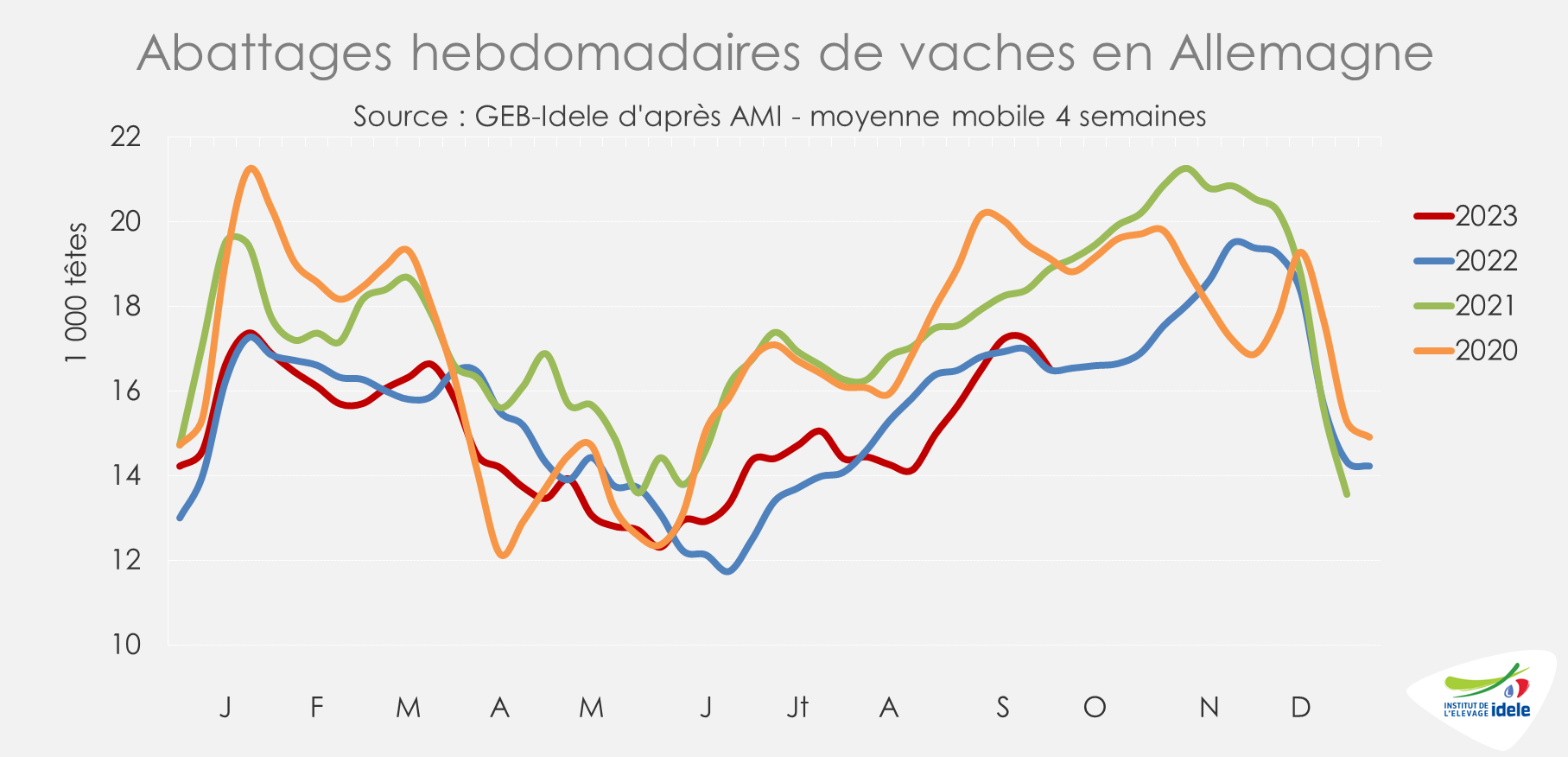

L’offre en vaches de réforme a récemment rebondi, mais elle reste à un niveau plutôt limité. Sur les quatre dernières semaines disponibles (semaines 37 à 40), les abattages de vaches étaient équivalent au bas niveau de 2022 (= /2022, mais -12% /2021).

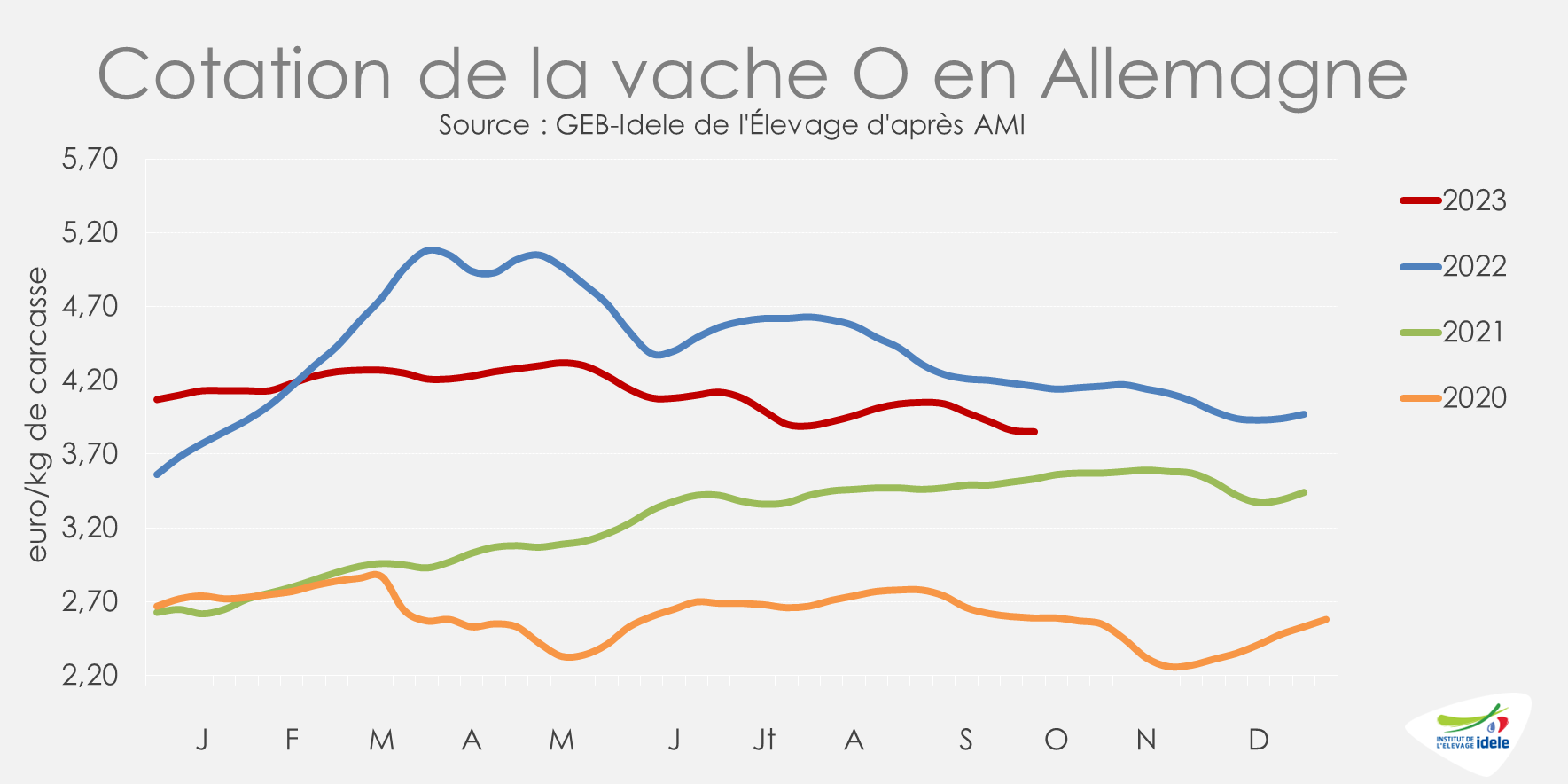

Mais cette offre plutôt faible rencontre une demande limitée pour la viande de réforme. En effet, malgré le ralentissement de l’inflation, les prix au consommateur restent élevés et continuent de restreindre les volumes consommés. Ainsi, après un bref redressement, les cours des vaches entrée abattoir stagnent voire baissent. D’après AMI, la cotation de la vache O s’est dépréciée de -9 centimes en un mois pour atteindre 3,85 €/kgéc en semaine 40 (-7% /2022 ; +7% /2021).

POLOGNE : la production fait face à un marché atone

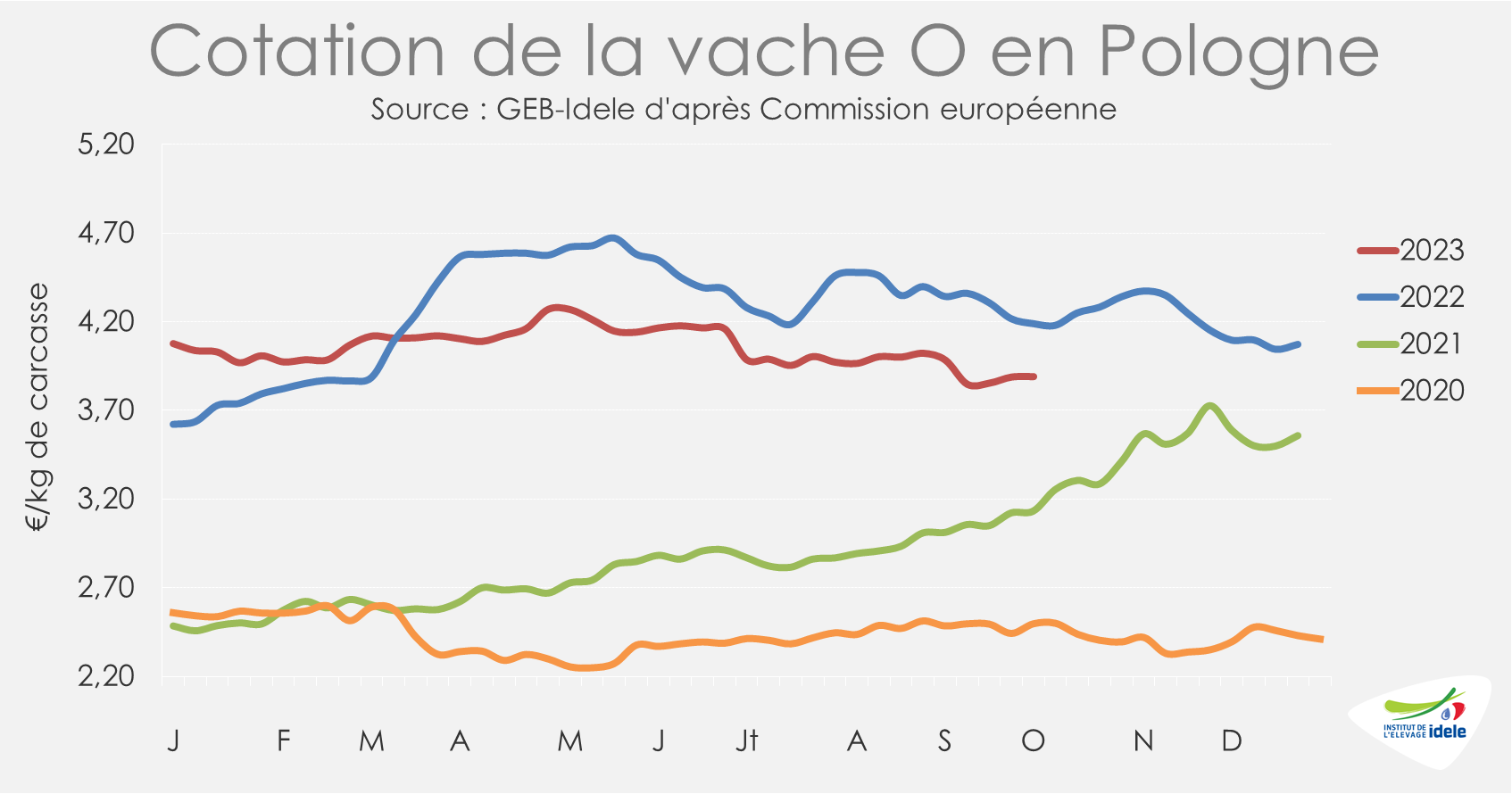

En Pologne, les cours des réformes sont en léger retrait. En semaine 40, la cotation de la vache O s’établissait à 3,89 €/kg de carcasse (-7% /2022, mais +24% /2021), soit une baisse de -9 centimes en un mois.

Malgré des abattages réduits depuis le début de l’année, les effectifs de vaches polonaises étaient en retrait d’après la dernière enquête cheptel de juin. Le cheptel polonais comptait ainsi 2,16 millions de vaches (-2% /2022), dont 2,03 millions de vaches laitières (-2%) et 133 000 vaches allaitantes (-2%).

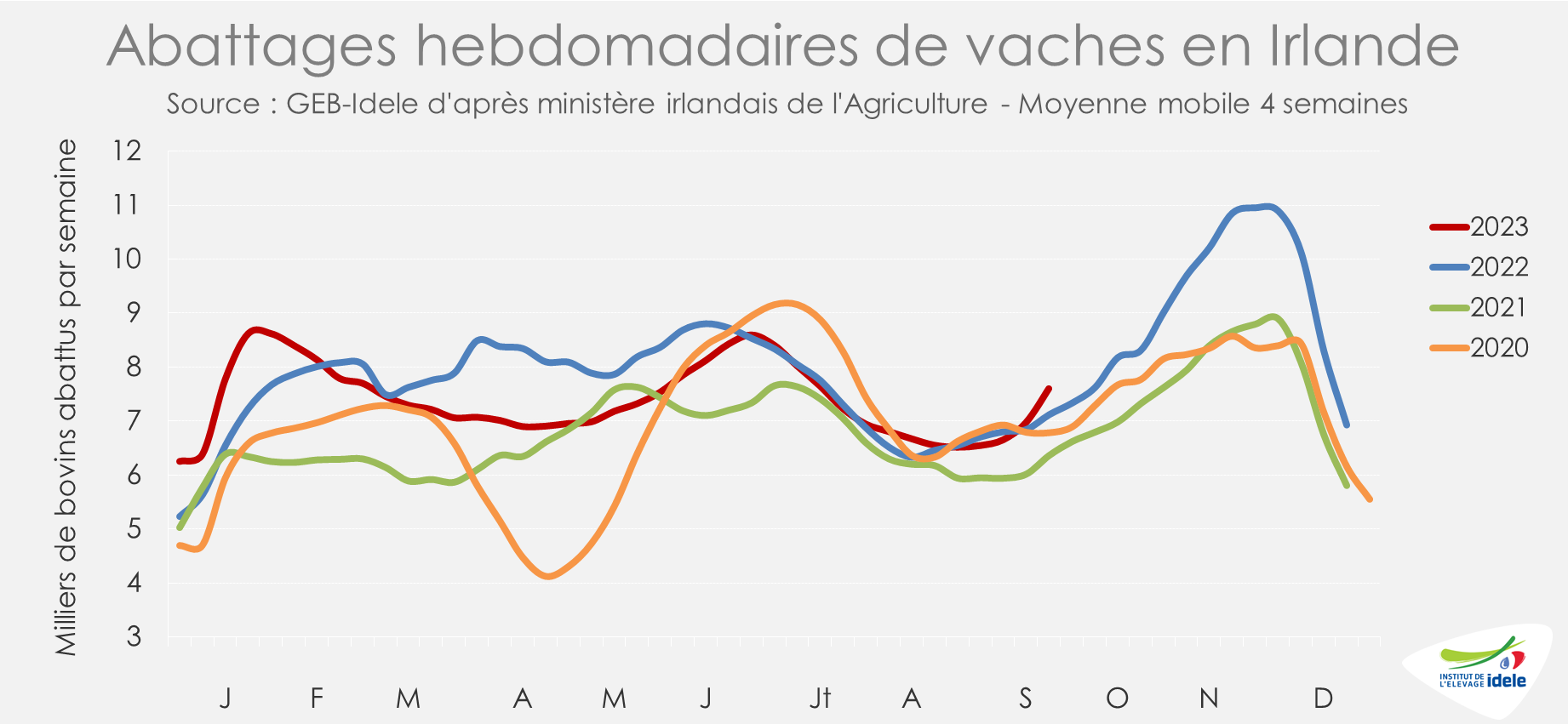

IRLANDE : entre rebond des abattages et cours relativement stables

En Irlande, la disponibilité en vaches de réforme a été limitée pendant plusieurs semaines. Mais depuis le début du mois de septembre, les abattages sont à la hausse. D’après Bord Bia, de nombreux éleveurs commencent à rentrer les bovins en stabulation et en profitent pour faire le tri dans leur troupeau. Le nombre de réformes augmente et devrait même atteindre des niveaux similaires à ceux de 2022 à l’approche de Noël. En attendant, sur les quatre dernières semaines disponibles (37 à 40), les abattages de vaches étaient plus soutenus que les années précédentes (+7% /2022 et +19% /2021) d’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais.

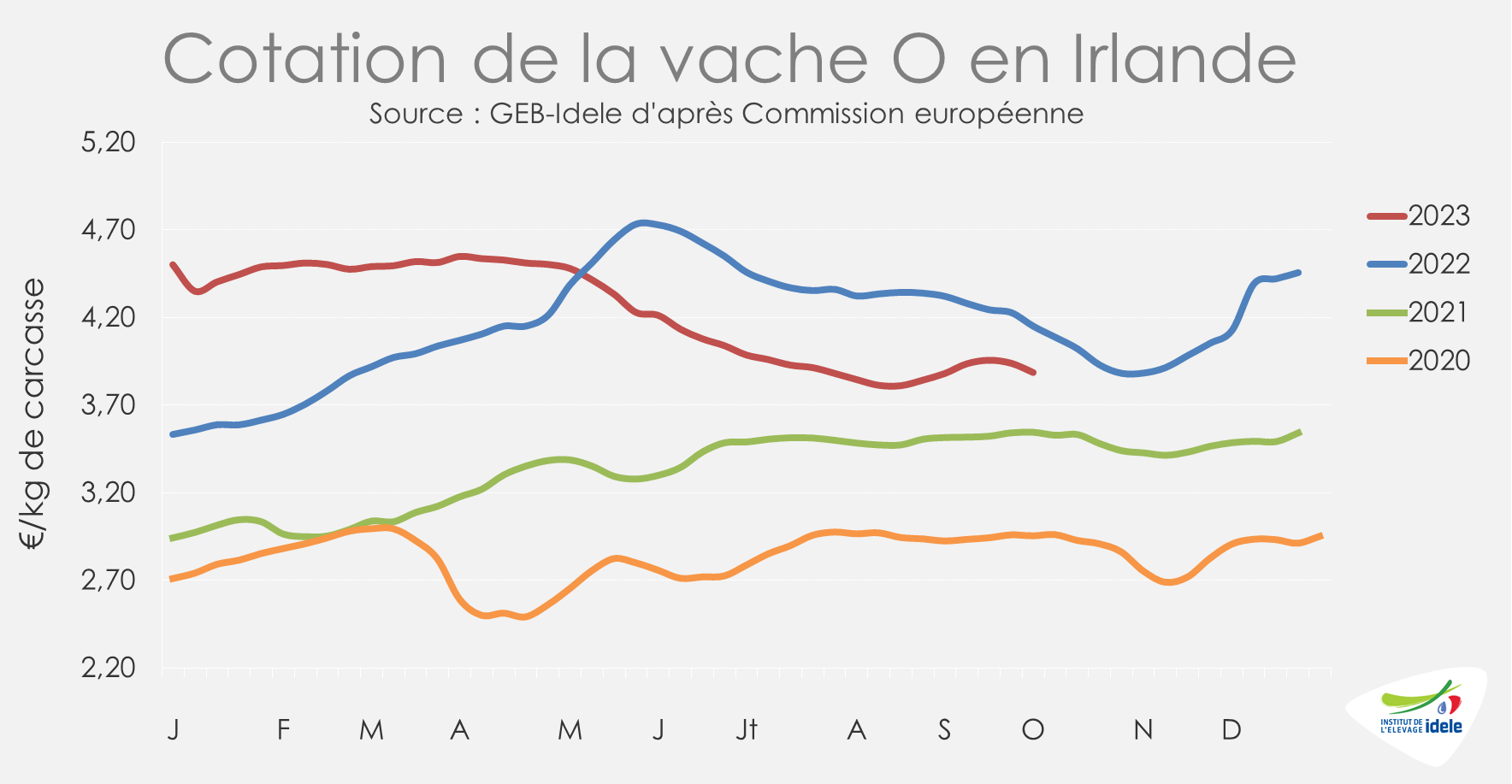

Les cotations des réformes restent relativement stables alors que l’offre augmente et que la demande des abattoirs semble plutôt soutenue. En semaine 40, la cotation de la vache O atteignait 3,89 €/kg de carcasse (-6% /2022, mais +10% /2021), stable sur un mois. Le cours du bœuf R était lui en léger retrait sur un mois (– 4 centimes), à 4,62 €/kg (-1% /2022, +11% /2021).

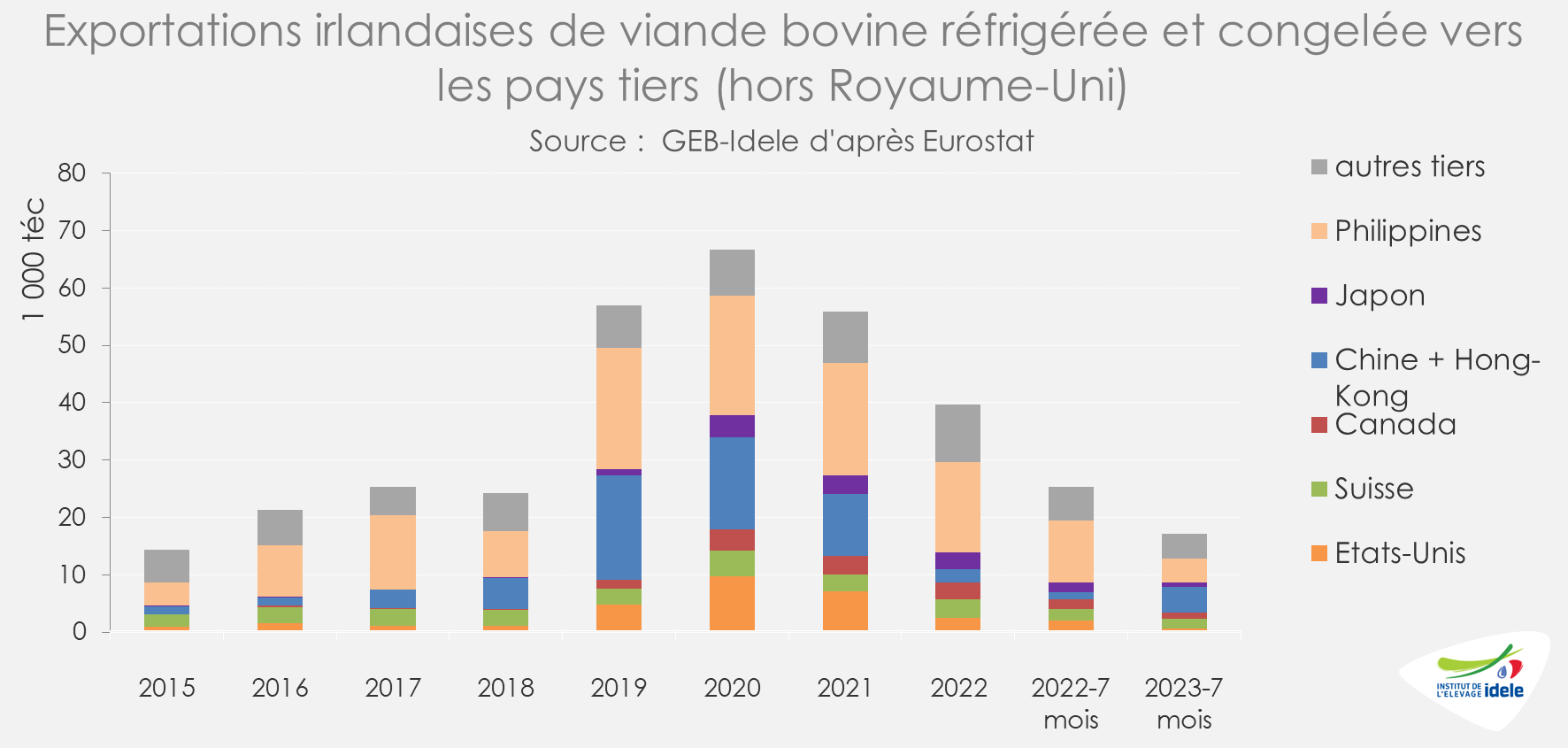

Les exports irlandais de viande bovine restaient en léger retrait sur 7 mois, à plus de 300 000 téc (-3% /2022, mais +5% /2021). Cette baisse est notamment liée à de moindres disponibilités et une baisse des poids carcasses d’après Bord Bia. Les exportations vers l’UE à 27 étaient globalement en retrait (-6% /2022, à 121 000 téc). Les envois étaient certes en hausse vers le Royaume-Uni (+5% /2022, à 144 000 téc), mais baissait vers de nombreuses destinations dont les autres pays tiers (-33% /2022, à 17 000 téc) et ce pour la 3ème année consécutive après le pic de 2020. Parmi ces destinations, seules les expéditions vers la Chine et Hong-Kong avaient progressé (×4 /2022, à 5 000 téc) après la réouverture du marché chinois début 2023.

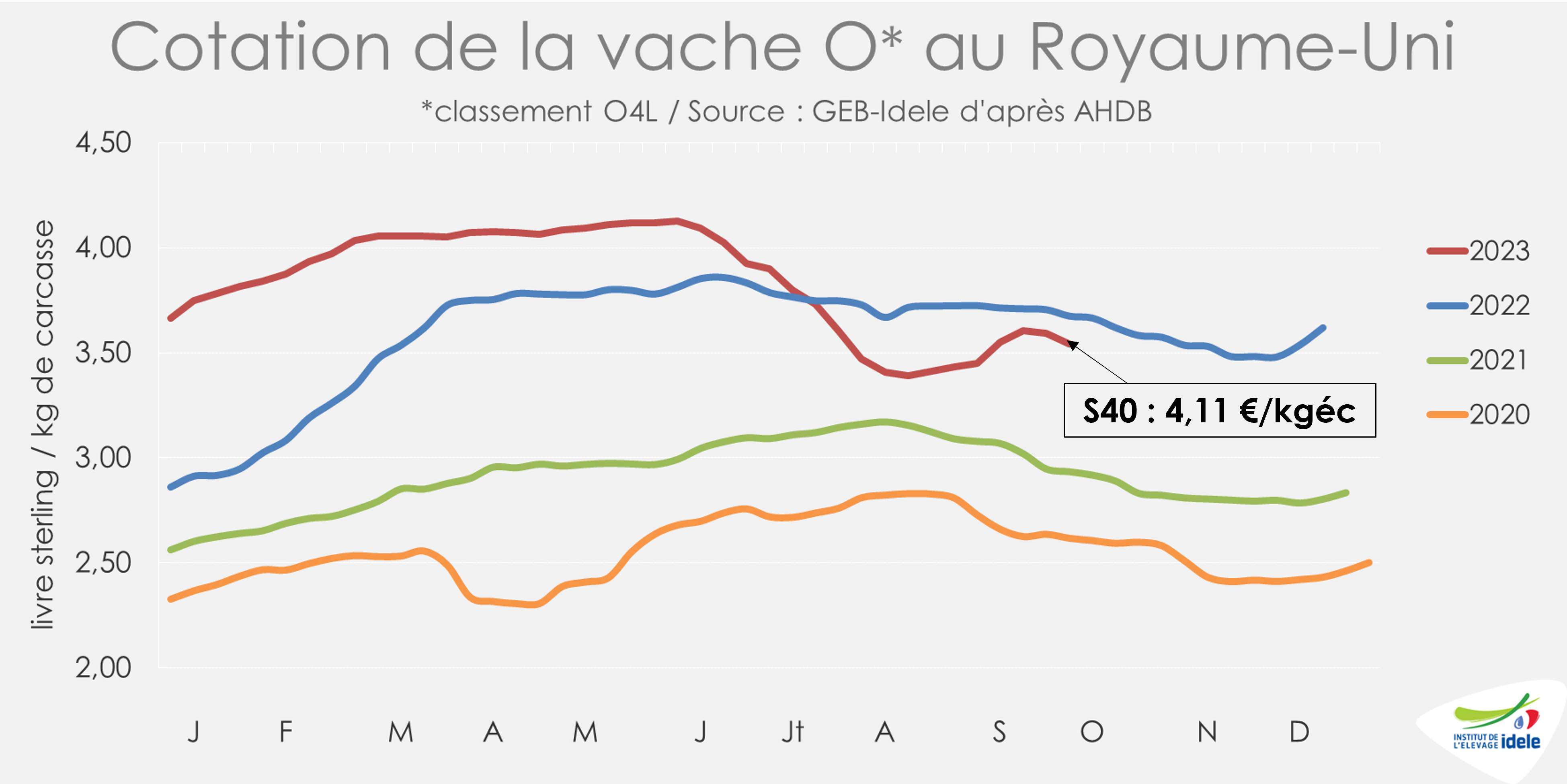

ROYAUME-UNI : rebond saisonnier des abattages

Au Royaume-Uni, les abattages de de vaches de réforme ont entamé un rebond saisonnier plutôt marqué malgré des conditions de pâturages qui restaient plutôt clémentes. Sur les semaines 37 à 40, les abattages étaient ainsi supérieurs aux deux années précédentes (+7% /2022 et +14% /2021).

Après les baisses du printemps et de l’été, les cours des réformes se sont stabilisés et même redressés début septembre. La cotation de la vache O a ainsi repris 9 pence (+3%) entre un mois. En semaine 40, elle atteignait 3,54 £/kg de carcasse (-4% /2022 et +21% /2021), soit 4,11 €/kg.

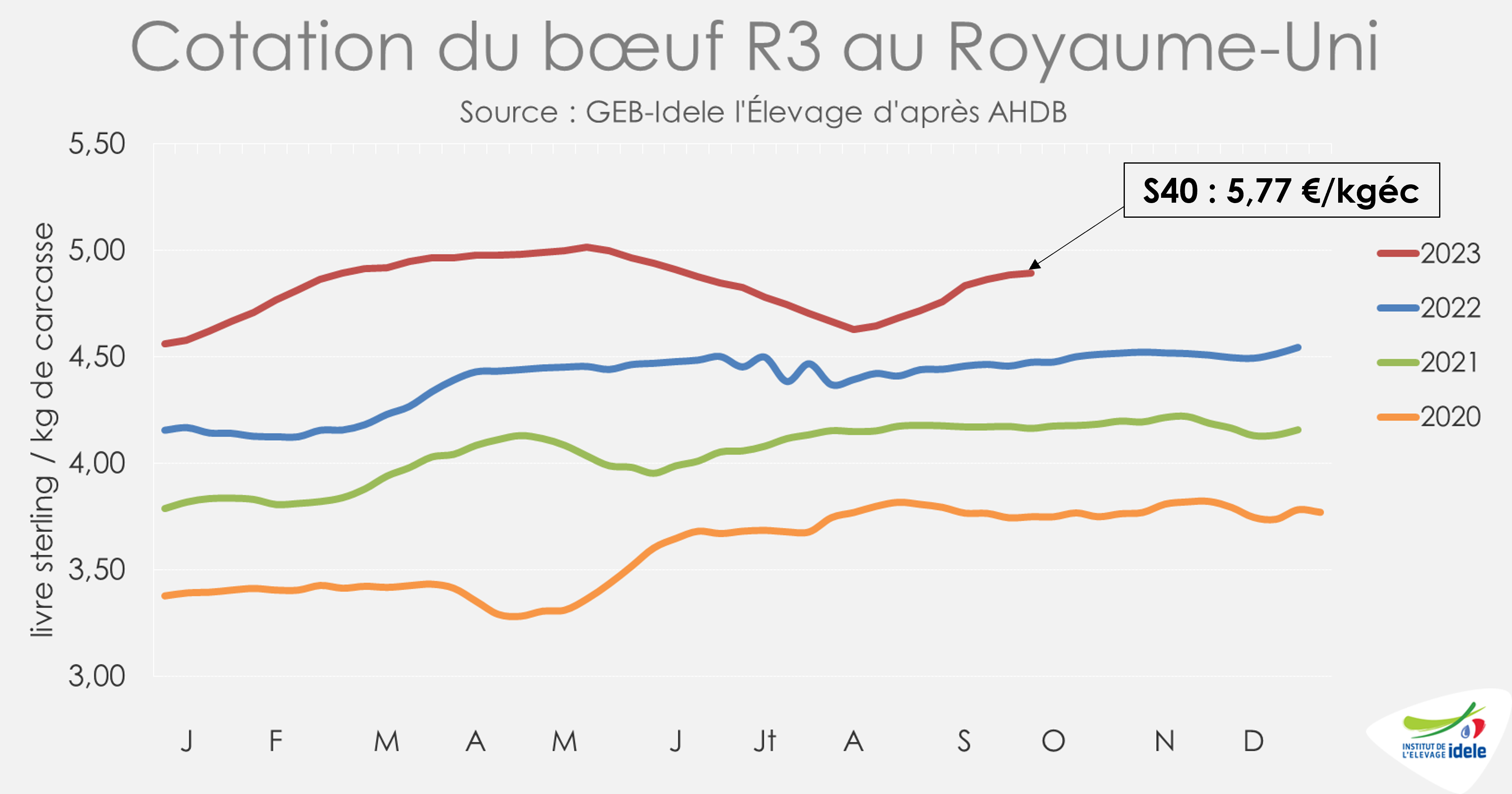

Les cotations des jeunes animaux (prime cattle) sont toujours orientées à la hausse depuis plusieurs semaines. En semaine 40, le cours du bœuf R3 a atteint 4,89 £/kg (+9% /2022 et +18% /2021), soit 5,77 €/kg.

L’offre britannique pourrait être soutenue à court terme mais plus limitée ensuite. D’après l’enquête cheptel de juillet 2023, le cheptel bovin britannique s’élevait à 7,9 millions de têtes (-1% /2022). Cette baisse est notamment liée au recul du nombre de femelles de plus de 30 mois à 2,7 millions de têtes (-2%). Le nombre de bovins âgés de 12 à 30 mois était en hausse (+2%), notamment pour les mâles de race à viande de 18 à 30 mois, soulignant une disponibilité plus grande pour la production de viande bovine à court terme. Le recul du nombre de bovins âgés de moins de 12 mois (-1%) pourrait entraîner une contraction de l’offre à moyen terme.

Viandes bovines » Maigre »

Cours sous pression de la MHE, mais marché demandeur

Dernière révision le

La détection de cas de maladie hémorragique épizootique ou MHE en France a entraîné la fermeture du marché algérien aux importations de broutards français. Cependant, la forte baisse des naissances de veaux allaitants a nettement réduit les disponibilités. La demande en broutards reste donc bien présente en France et en Italie, ce qui a permis d’absorber les animaux destinés initialement à l’Algérie. La pression sur les cours dépend de la situation sanitaire dans chaque bassin de race : pour les bassins proches de foyers ou dans les zones réglementées, ils fléchissent, ailleurs ils restent fermes.

Nouveau contexte sanitaire depuis fin septembre

Fin septembre, les premiers cas de MHE, maladie déjà présente en Espagne et dans une partie du pourtour méditerranéen, ont été détectés dans les Pyrénées françaises. Depuis les premiers cas, la zone réglementée a été élargie au fil de nouveaux cas et inclut à présent l’Aveyron par exemple. La découverte d’un foyer de MHE en Suisse alémanique a conduit à la constitution d’une seconde zone réglementée englobant la Franche-Comté, la Haute-Savoie, le Haut-Rhin, les Vosges et frôlant la Saône-et-Loire.

Ce nouveau contexte a eu des répercussions sur les marchés des broutards vers l’export pays tiers. Le marché algérien, qui avait entrainé une hausse des cours début septembre, est fermé depuis le 23 septembre.

Côté UE, il n’y a pas de conséquence sur les flux pour les animaux de zone indemne. De plus, l’Espagne, déjà touchée par la MHE, accepte aussi les expéditions d’animaux de zones réglementées. L’Italie également puisqu’un accord a été trouvé pour les zones réglementées, avec un protocole de désinsectisation + PCR après 14 jours.

Des prix sous pression

Le recul des disponibilités en broutards du fait de la décapitalisation et la demande ferme, tant pour l’export que pour l’engraissement en France, ont permis au marché d’absorber dans un premier temps les animaux initialement destinés à l’Algérie.

En semaine 40 cependant, la déclaration d’un cas de MHE en Suisse et la mise en place d’une deuxième zone réglementée a mis sous pression les prix des broutards charolais. Ainsi, en semaine 41, le Charolais U de 350 kg cotait 3,49 €/kg, en repli de -9 cts sur quatre semaines, mais toujours supérieur de 5 cts à la cotation de 2022 (+1% /2022, +30% /2021). Le Charolais U de 450 kg était également en recul de -9 cts en quatre semaines, à 3,38 €/kg (+4 cts ou +1% /2022, +33% /2021).

En semaine 41, le Limousin E de 350 kg vif était pour sa part stable à 3,85 €/kg en semaine 41, un niveau supérieur de +20 cts ou +5% /2022. La cotation du broutard croisé R de 300 kg s’établissait 3,19 €/kg, en hausse de +4 cts sur quatre semaines et supérieure de 9 cts (+3%) à la cotation de 2022.

Les cours des femelles n’ont pas été non plus soumis à la baisse. Ainsi, les Limousines E de 270 kg cotaient 3,30 €/kg, au même niveau qu’en 2022 et stables depuis l’été. La cotation des Charolaises U de 270 kg s’établissait à 3,36 €/kg vif, en hausse de +8 cts /2022 (+2%) et de +6 cts sur quatre semaines.

Recul des naissances

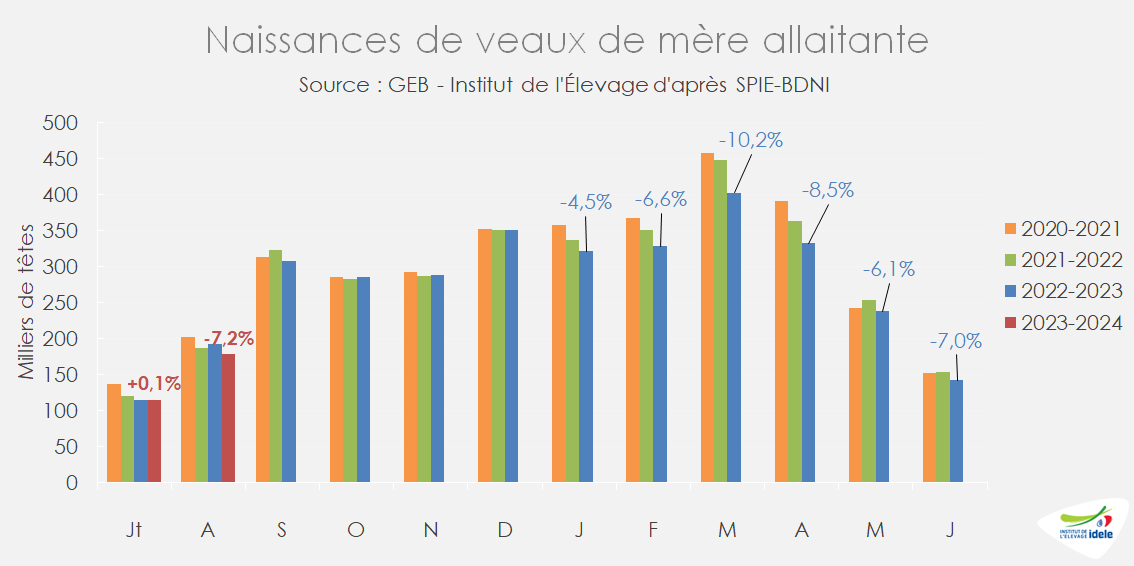

En août, les naissances de veaux de mère allaitante étaient à nouveau en recul d’après SPIE-BDNI et s’établissaient à 178 000 veaux, soit -7,2% /2022 (-14 000 têtes). En cumul sur huit mois, 2 058 000 veaux sont nés de mère allaitante en 2023, soit un recul de -7% ou -155 000 têtes /2022. La décapitalisation allaitante, et sans doute un report des naissances vers l’automne, constaté en 2022, sont les causes principales de ce recul des naissances.

Au 1er septembre, le cheptel de vaches allaitantes poursuivait son repli, à 3 426 000 têtes (-2,6% ou -90 000 têtes /2022, -5,5% /2021).

Effectifs de mâles de 6 à 12 mois étoffés

Du fait de naissances stables à l’automne 2022 et de mises en place dynamiques dans les ateliers d’engraissement en France, les effectifs de mâles allaitants âgés de 6 à 12 mois au 1er septembre ont augmenté de +2% /2022, à 711 000 têtes présentes dans les exploitations françaises.

Le décalage des naissances vers l’automne produit un déficit de mises bas au printemps et a donc l’effet inverse sur les effectifs de broutards de moins de six mois. Ainsi, au 1er septembre, seuls 649 000 mâles allaitants de moins de six mois étaient présents dans les fermes françaises, soit un recul de -7% /2022 (-47 000 têtes).

Hausse des envois de broutards lourds vers l’Espagne

D’après les Douanes, les exportations sont restées dynamiques vers l’Espagne en juillet : 7 000 broutards ont été expédiés outre-Pyrénées, en hausse de +7% /2022 et +24% /2021. Sur fond de sécheresse, les engraisseurs espagnols continuent de préférer les broutards plus lourds pour réduire la durée d’engraissement et les besoins en aliment. En conséquence, la hausse des exportations est tirée par les envois de mâles de plus de 300 kg (3 000 têtes en juillet, +60% /2022), alors même que les exportations de broutards légers, mâles et femelles de 160-300 kg, reculaient de -20%, à 3 000 têtes.

En cumul sur sept mois, la dynamique est la même, avec 63 000 animaux expédiés en Espagne (+29% /2022, mais -18% /2021), dont 26 000 mâles de plus de 300 kg (×2 /2022 et +63% /2021) et 34 000 animaux de 160 à 300 kg (-4% /2022 et -42% /2021).

Vers l’Italie, les exportations totales de broutards étaient en baisse de -5% /2022 sur sept mois, à 472 000 têtes, du fait du manque de disponibilités liée à la décapitalisation. La baisse est à attribuer aux exportations de broutardes destinées à la production de génisses, viande plus chère, qui ont souffert (-14% /2022 sur sept mois) alors que les envois de mâles sur les sept premiers mois de 2023 ont été similaires à ceux de 2022.

Forte baisse des exportations en août

Après avoir atteint un minimum en juillet (semaines 27 à 30) avec une moyenne de 12 000 têtes exportées par semaine, les envois de broutards ont poursuivi leur baisse en août, tendance désormais habituelle avec les fortes chaleurs et les congés estivaux des opérateurs. Ainsi, d’après SPIE-BDNI, 70 000 bovins de type viande âgés de 4 à 16 mois ont été exportés entre les semaines 31 à 35 (toutes destinations confondues), en net recul (-22%) par rapport à la même période 2022. En cumul sur 37 semaines, les exportations de broutards ont reculé de -7% /2022 et -15% /2021. Ce recul touche nettement plus les Charolais (-9% /2022) que les Limousins (-4% /2022).

Forte hausse des envois vers l’Italie dans les dernières semaines

Conséquence de la fermeture sanitaire du marché algérien, les animaux préparés pour l’Algérie ont été orientés vers les autres destinations. Ainsi, selon les données TRACES-DGAL, les exports vers l’Italie tous bovins confondus ont augmenté de +15% /2022 (+9 000 têtes) sur les semaines 39 à 41 (du 25/09 au 15/10), et ont atteint 67 000 animaux en trois semaines, après une forte baisse en août.

Viandes bovines » Veaux de boucherie »

Mi-octobre, pas de remontée du prix du veau de boucherie

Dernière révision le

Mi-octobre, les cours des veaux de boucherie en France et aux Pays-Bas stagnaient. Les abattages français ont nettement reculé en septembre, du fait de la chaleur et de l’inflation qui ont bridé la demande. Les matières premières lactées restent à prix modéré en France tandis que le prix du pétrole remontait.

Le prix des veaux gras peine à remonter

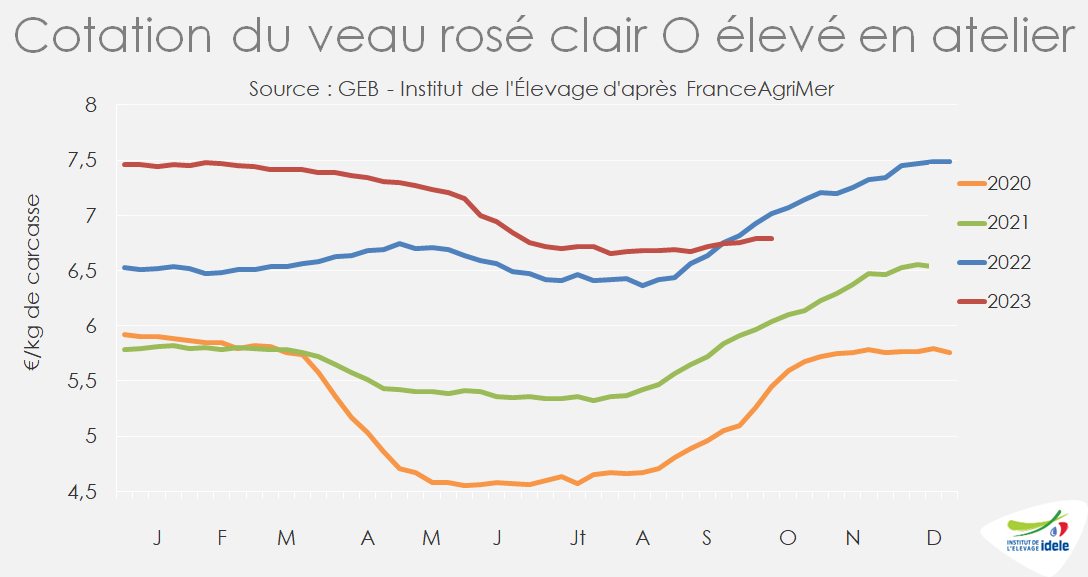

Le mois de septembre a été excessivement chaud, empêchant le retour à une consommation de veau habituellement soutenue à l’automne. Au 13 octobre, il faisait encore exceptionnellement chaud. En conséquence, les cours des veaux de boucherie ont peu progressé en septembre, et sont même passés sous leur niveau de 2022. En semaine 41, le veau rosé clair O élevé en atelieravait pris 7 centimes en quatre semaines et cotait 6,79 €/kg de carcasse, soit -3% /2022 (-23 centimes), mais se situait encore +14% /2021 (+82 cts). Le cours du veau rosé clair R élevé en ateliera suivi la même tendance, à 7,11 €/kg éc en semaine 41 (-4% /2022 ou +27 cts et +8% /2021, +55 cts).

Côté veau sous la mère, la hausse saisonnière était déjà engagée depuis le mois d’août du fait de la faiblesse de l’offre. Le veau rosé clair U élevé au pis cotait 9,46 €/kg éc en moyenne entre les semaines 38 et 41, à +6% /2022 (+58 cts), mais seulement +16% /2021 (+1,29 €). Le cours a pris 20 centimes en quatre semaines.

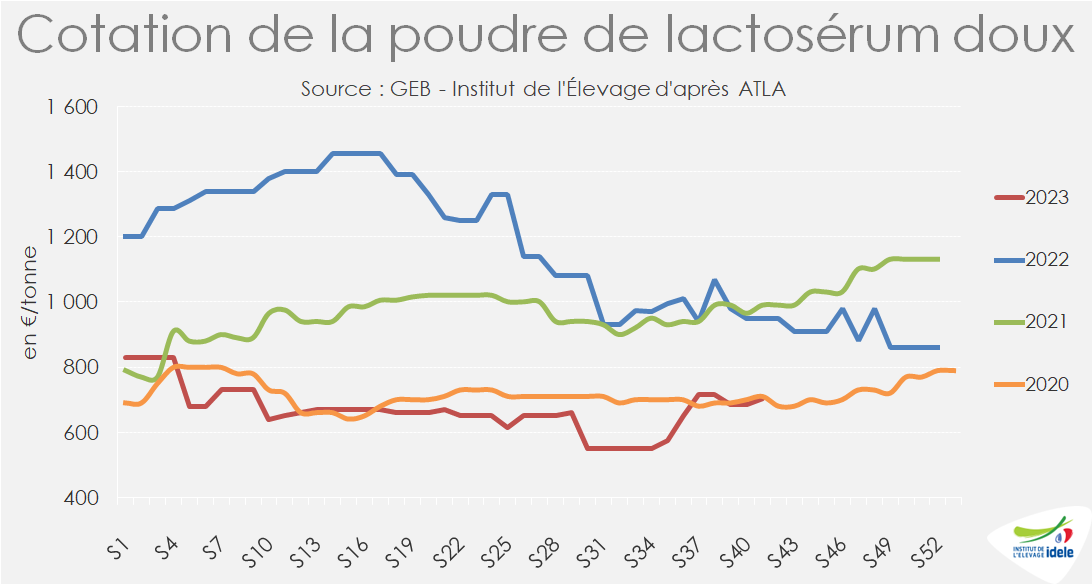

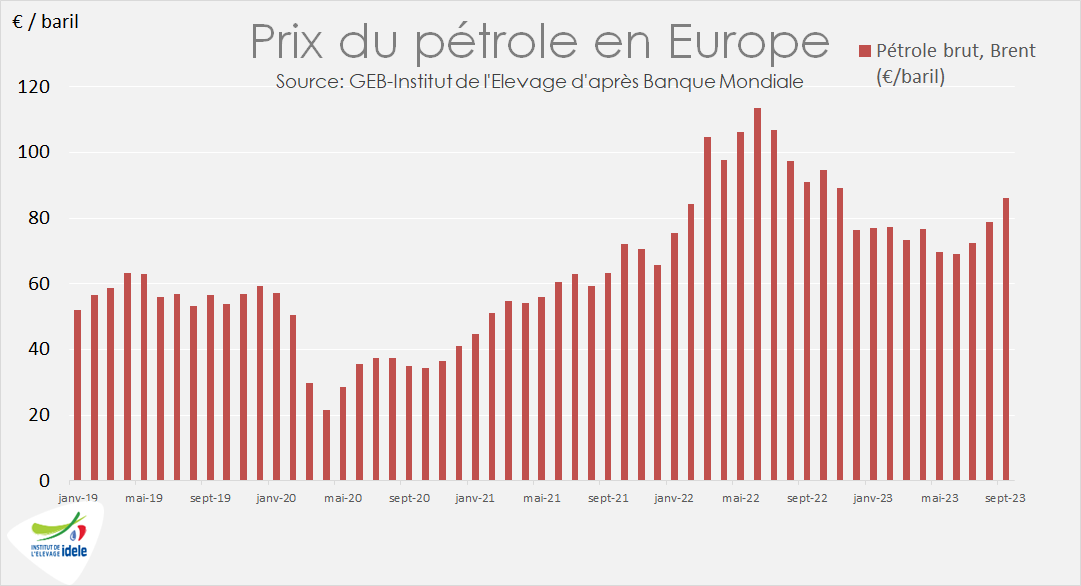

Poudres lactées encore abordables, pétrole en hausse

Depuis le début de l’année, les cours des matières premières lactées étaient restés bas. Ils sont en légère hausse depuis mi-septembre. En semaine 41, la poudre de lactosérum doux valait 705 €/t, en repli de -26% /2022 et +12% par rapport à son niveau de 2019, avant covid-19. La poudre de lait écrémé cotait 2 550 €/t (-28 % /2022 et +9% /2019, pré-covid).

En août, l’Indice des prix d’achat des moyens de production agricoles (IPAMPA) des aliments d’allaitement pour veaux était stable sur un mois, à 138,4 points (-18% /2022, +8% /2021, +32% /2019). L’IPAMPA autres aliments pour veaux (partie fibreuse) s’est aussi stabilisé en août à 141,7 points (-6% /2022, mais encore +25% /2021).

Les prix de l’énergie ont, eux, augmenté cet été : en août, l’IPAMPA gaz a pris +1% en un mois. Il s’établissait à 144,0 points, en recul de -1% sur un an, mais à +19% /2021 et +28% /2019. Le cours du Brent de Mer du Nord, dont le propane utilisé en élevage est un dérivé, est remonté depuis la limitation de la production par l’OPEP+ en juillet, prolongée jusqu’en décembre. Le baril de Brent a donc augmenté de +19% au cours des deux derniers mois pour atteindre 86 €/baril en septembre (-5% /2022, mais +36% /2021).

Les abattages de septembre impactés par la chaleur et l’inflation

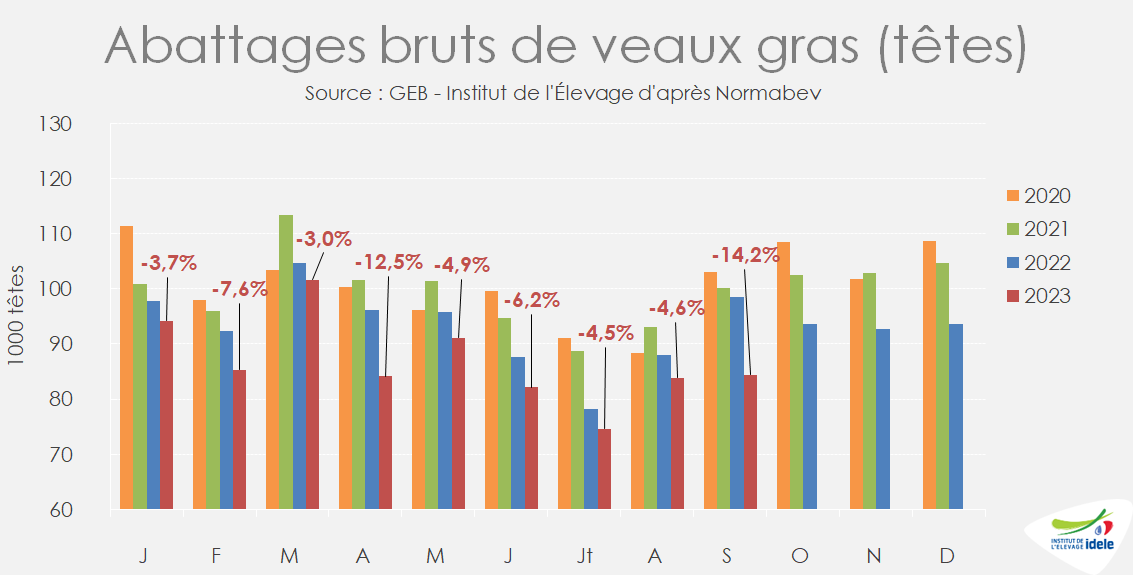

Les chaleurs du mois de septembre et la baisse de pouvoir d’achat liée à l’inflation n’ont pas permis un bon redémarrage de la demande après l’été. Le rythme des sorties d’atelier a ralenti et les abattages de veaux gras ont fortement reculé : seulement 84 000 têtes abattues en septembre (-14% ou -14 000 têtes /2022) pour une production de 13 000 téc (-13% ou -2 000 téc /2022, et -16% /2021).

En cumul sur neuf mois, la production française de veau de boucherie, de 114 000 téc (782 000 veaux gras abattus) a nettement reculé pour la seconde année consécutive : -7,9% de têtes /2022 et -13% /2021.

Ce ralentissement des sorties a entraîné une hausse de l’âge à l’abattage en septembre, à 193,3 jours soit +2,9 jours /2022 et +3,0 jours /2021. Les poids carcasses ont augmenté aussi, à 149,0 kg soit +2,3 kg /2022, mais -1,4 kg/2021.

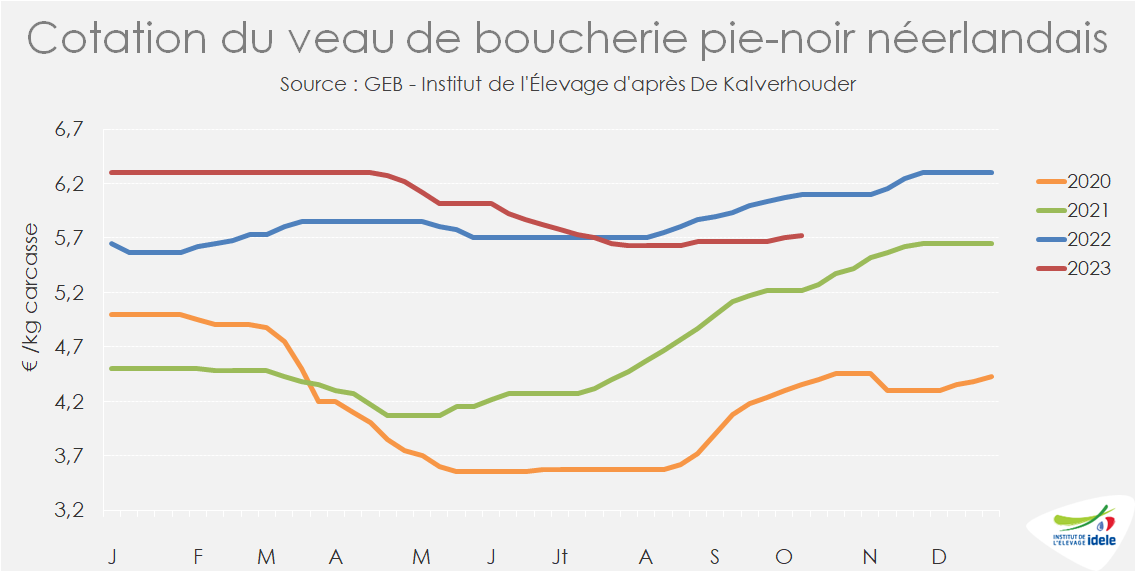

Les prix stagnent aux Pays-Bas

Comme en France, le prix du veau gras pie-noir néerlandais n’est pas remonté en septembre. D’après les opérateurs, le marché européen était à l’équilibre mais ne permettait d’augmenter le prix, du fait de l’inflation alimentaire grevant le pouvoir d’achat. En semaine 41, la demande européenne semblait augmenter d’après De Kalverhouder. Le cours du veau gras pie-noir néerlandais a donc frémi en prenant 2 centimes cette semaine-là, pour atteindre 5,72 €/kg éc (-6,2% /2022 ou -38 cts et +9,6% /2021)

Après un très mauvais mois de juin, les abattages de juillet se sont mieux tenus, sans toutefois attendre leur niveau de 2022, avec 107 000 veaux gras abattus (-1,5 %/2022 ou -1 600 têtes et -4,1% /2021). Le poids moyen des carcasses était en hausse, à 156,3 kg soit +1,6 kg comparé à 2022.

En cumul sur sept mois, les Pays-Bas ont produit 122 000 téc de viande de veau (-3,5% /2022) issues de 801 000 veaux de boucherie (-2,3% /2022 ou -19 000 têtes).

Viandes bovines » Veaux laitiers »

Le jeune veau laitier subit la pression

Dernière révision le

En août, les naissances laitières ont reculé, mais les exports de jeunes veaux laitiers sont restés dynamiques. En septembre, le prix du jeune veau laitier a rapidement diminué, faute de demande suffisante en France. La baisse s’est accélérée avec l’apparition de la MHE dans le Sud-Ouest, contraignant les veaux de la zone à rester en France. De l’autre côté des Pyrénées, le prix des jeunes veaux était en baisse saisonnière.

La MHE a accentué la baisse saisonnière du prix du jeune veau laitier

Le 1er foyer de Maladie Hémorragique Epizootique (MHE) a été notifié en France le 18 septembre dernier, entraînant la suspension des flux entre 13 départements du Sud-Ouest et le reste de l’Europe. La majorité des veaux laitiers issus du quart sud-ouest ont donc été privés de la proximité du débouché espagnol et maintenus en France, ce qui a accéléré la baisse saisonnière des cours, déjà rapide du fait de mises en place restreintes en France, en veau comme en jeune bovin. Le 2 octobre, l’Espagne a accepté la reprise des flux à compter du 10 octobre, après désinsectisation et test PCR. Ceci a pu désengorger le marché régional du veau laitier en semaine 41.

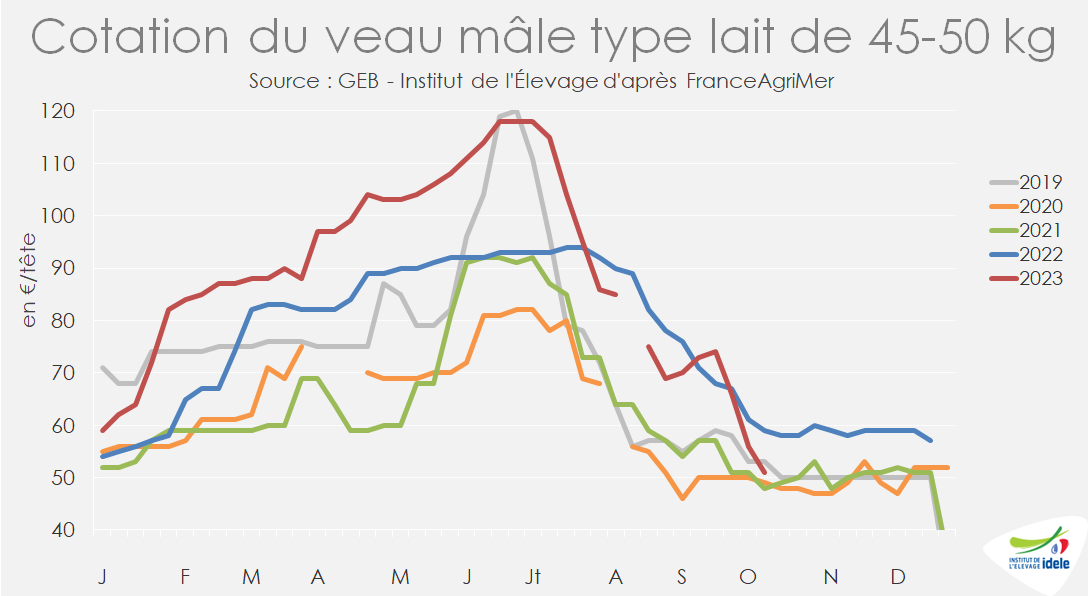

En semaine 41, le veau mâle laitier de 45 à 50 kg ne cotait plus que 51 €/tête, en repli de 22 € (-30%) en quatre semaines et inférieur de -14% (-8 €) à sa valeur 2022, renouant avec une baisse saisonnière bien plus rapide que l’an passé. La cotation du veau mâle laitier de 50 à 55 kg, un peu plus lourd, atteignait 75 €/tête, en recul aussi par rapport à 2022 (-12% ou -10 €).

Cependant, le prix des veaux mâles de type viande (races mixtes, croisés lait-viande et allaitants) a résisté à cette baisse. En semaine 41, il s’établissait à 219 €/tête, en repli de seulement 15 € en quatre semaines (-7%) et restait nettement au-dessus des valeurs des années passées (+20% ou +36 € /2022 et +63 € /2021).

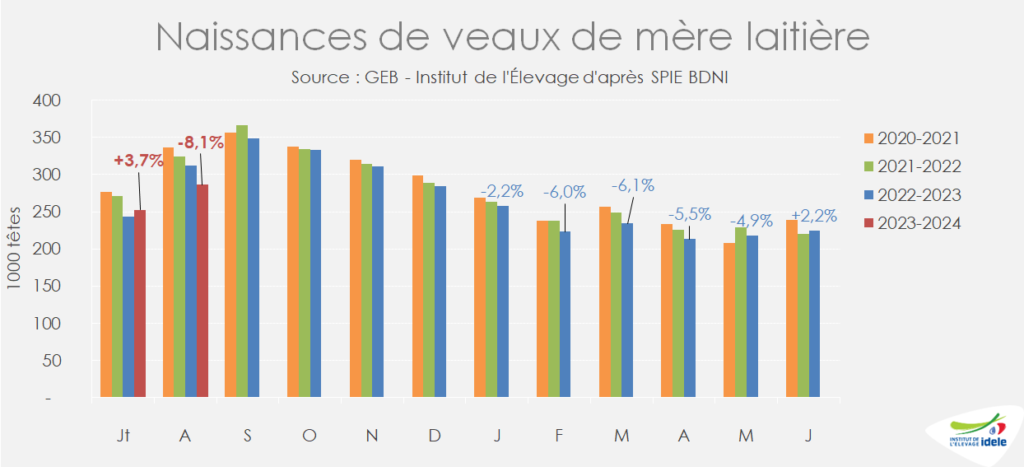

Naissances laitières en fort recul en août

En août, les naissances de veaux issus du troupeau laitier étaient en nette baisse de -8,1% /2022 (-13 000 veaux) à 286 000 têtes, après des naissances de juillet en légère hausse. La nouvelle campagne de naissances démarre lentement : sur les deux premiers mois (juillet-août 2023) 539 000 veaux sont nés de mère laitière, en baisse de -6,8% (-41 000 têtes) par rapport à la campagne 2022-2023. Le cheptel de vaches laitières était quant à lui en moindre recul au 1er septembre (-2,0% /2022).

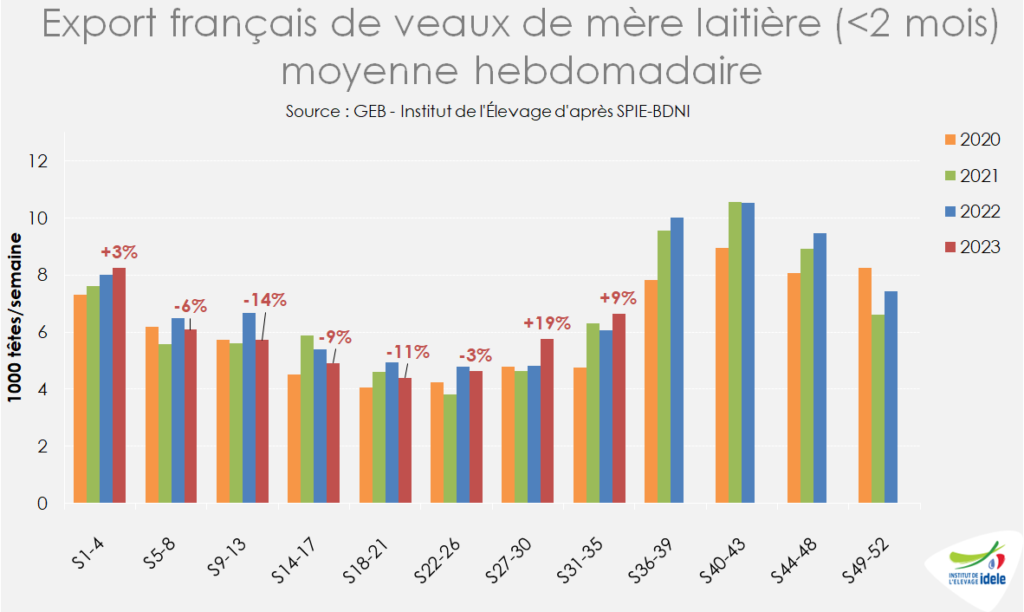

Exports de jeunes veaux laitiers dynamiques en août

En août (semaines 31 et 35), les exports de veaux laitiers français, toutes destinations confondues, se sont élevés à 33 000 têtes (+9% /2022 ou + 3 000 têtes et +5% /2021) d’après les données SPIE-BDNI. En cumul jusqu’à la semaine 37 (mi-septembre), les envois (226 000 têtes) ont en légèrement reculé de -3% (-7 000 têtes) par rapport à une année 2022 exceptionnellement élevée, mais en hausse de +5% /2021.

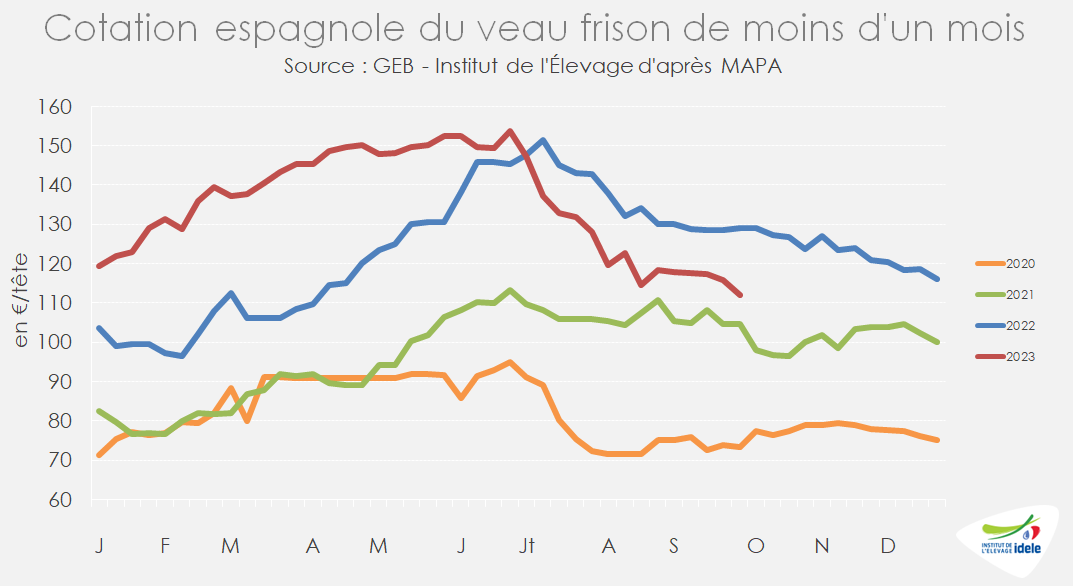

Le prix du jeune veau espagnol s’est déprécié cet été

Le prix des veaux laitiers en Espagne a subi une baisse saisonnière plus rapide cet été que l’an passé, du fait de la baisse des cours du JB ibérique en début d’été, au moment où la canicule et l’inflation ont freiné la consommation intérieure et les exports espagnols. En semaine 40, le veau frison de moins d’un mois cotait 112 €/tête, en dessous de son niveau 2022 (-13% ou -17 € /2022, mais +7,50 € /2021).