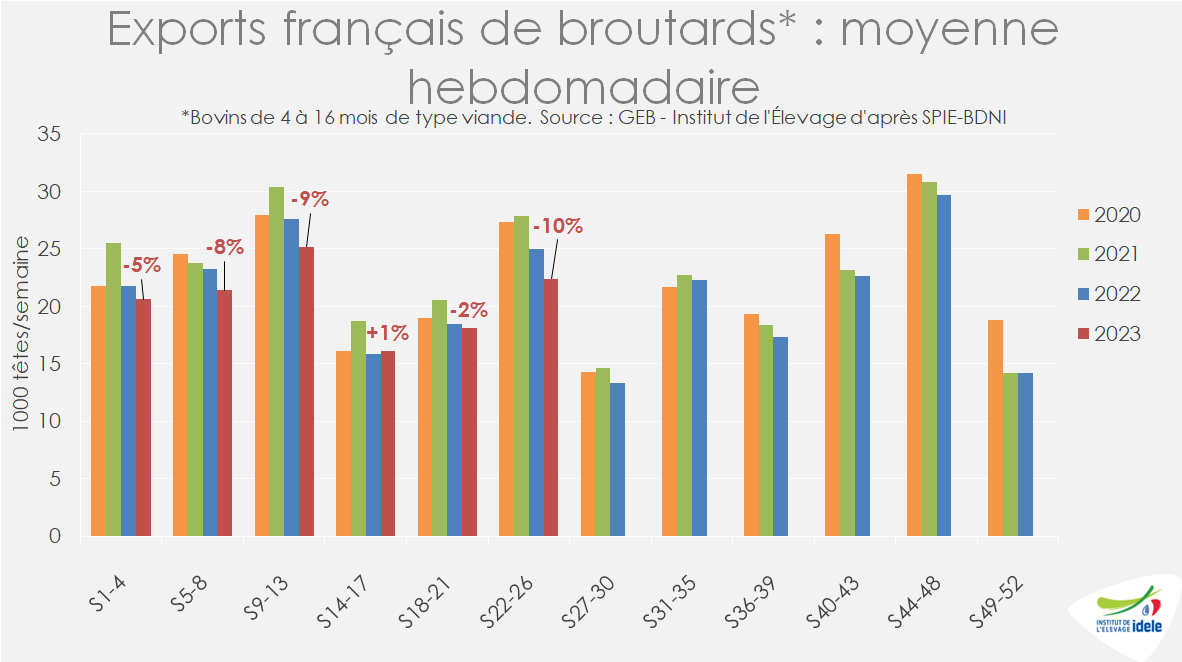

Les cheptels bovins et les naissances poursuivent leur recul, de même que les abattages et les exportations de viande et de vif.

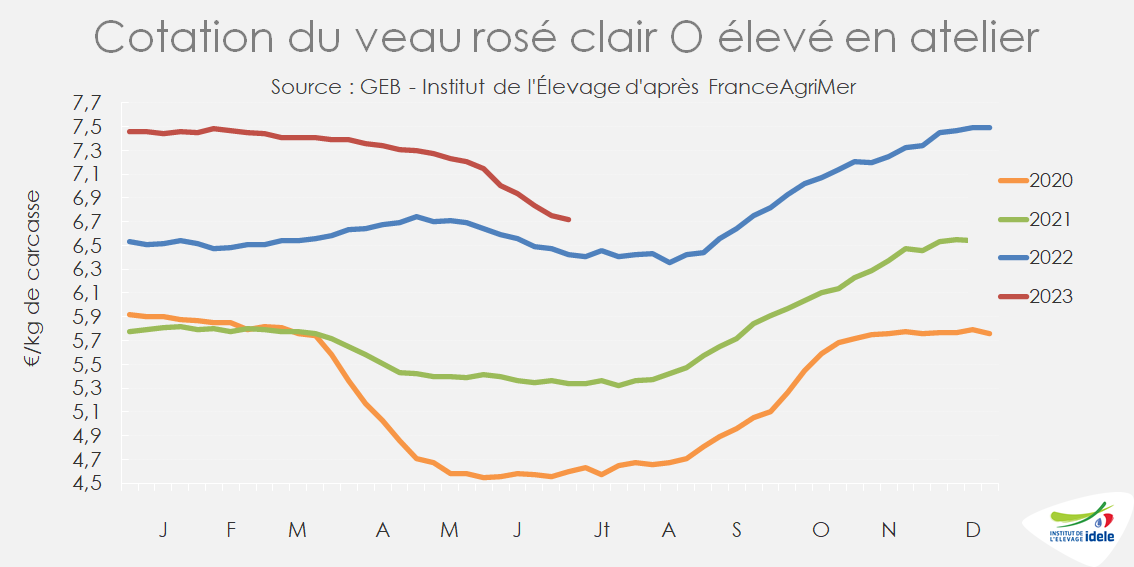

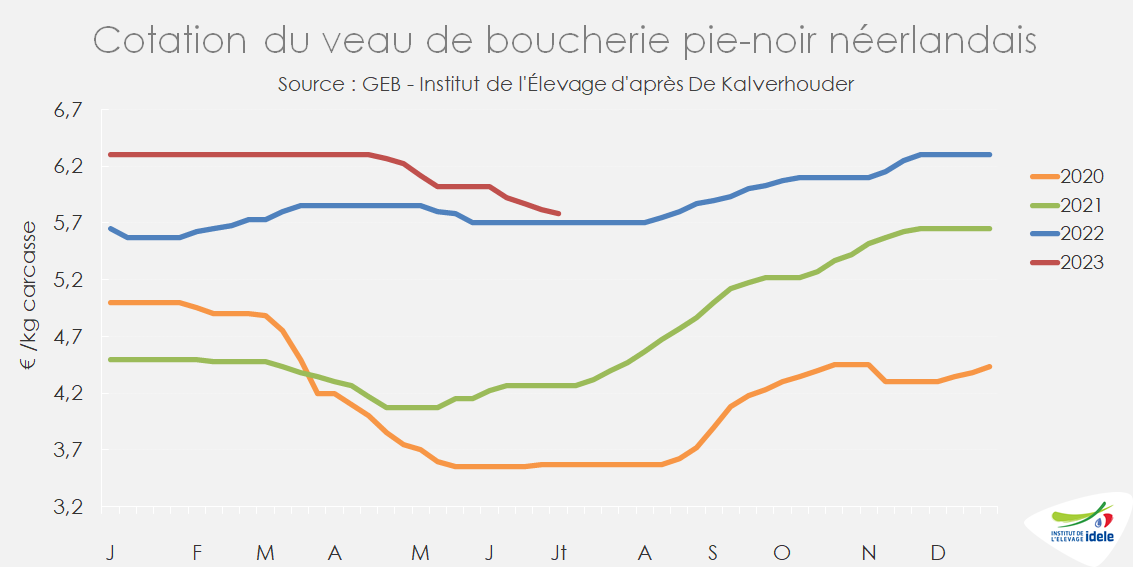

L’inflation et les fortes chaleurs en Europe du Sud pèsent sur la demande et sur les prix européens des bovins finis. En France, les vaches laitières et les jeunes bovins pâtissent se ce contexte baissier, mais le manque d’offre soutient les prix des vaches allaitantes et des broutards. La cotation du veau de boucherie poursuit sa baisse saisonnière.

Viandes bovines » Gros bovins » France »

Offre en retrait, maintien des cours des femelles bien conformées

Dernière révision lePas de trêve dans la décapitalisation, ni dans le recul des abattages. Les prix des vaches les mieux conformées se tiennent, mais ceux des vaches laitières sont sous pression. Les cours des jeunes bovins poursuivent leur baisse saisonnière.

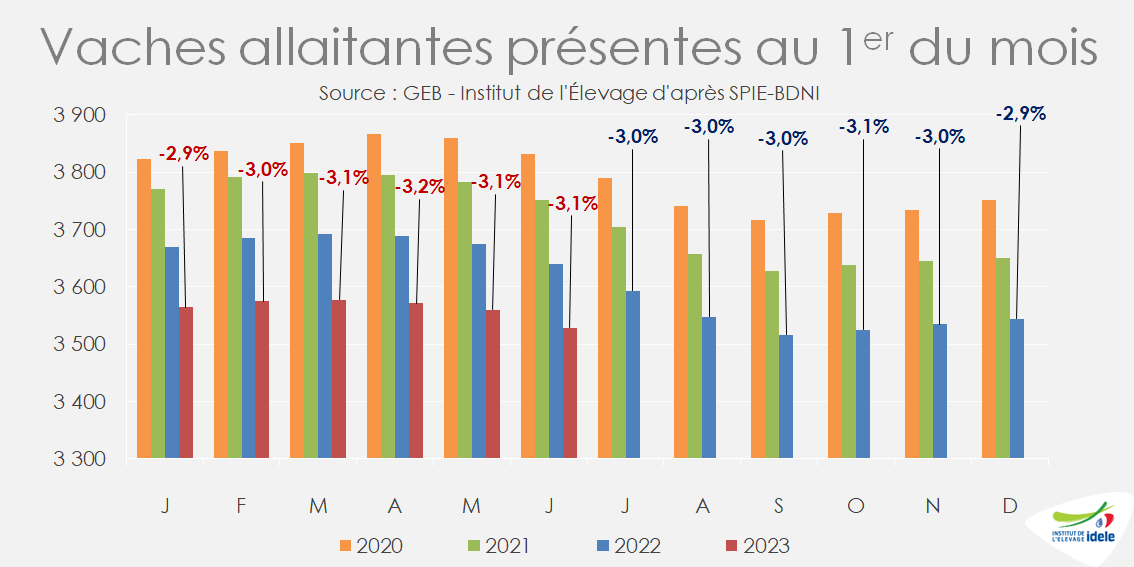

La décapitalisation allaitante à -3,1% au 1er juin

Au 1er juin, le recul du nombre de vaches allaitantes présentes en France atteignait -3,1% /2022, à 3,528 million de têtes. Le repli atteint 11% en 5 ans, le cheptel allaitant ayant perdu 440 000 vaches depuis le 1er juin 2018.

La très forte baisse des entrées de primipares dans les troupeaux reste le principal moteur de cette décapitalisation, qui ne donne plus lieu à un afflux de réformes de vaches. Sur 12 mois glissants (juin 2022-mai 2023), le recul des entrées de génisses a atteint -5% par rapport à la période précédente.

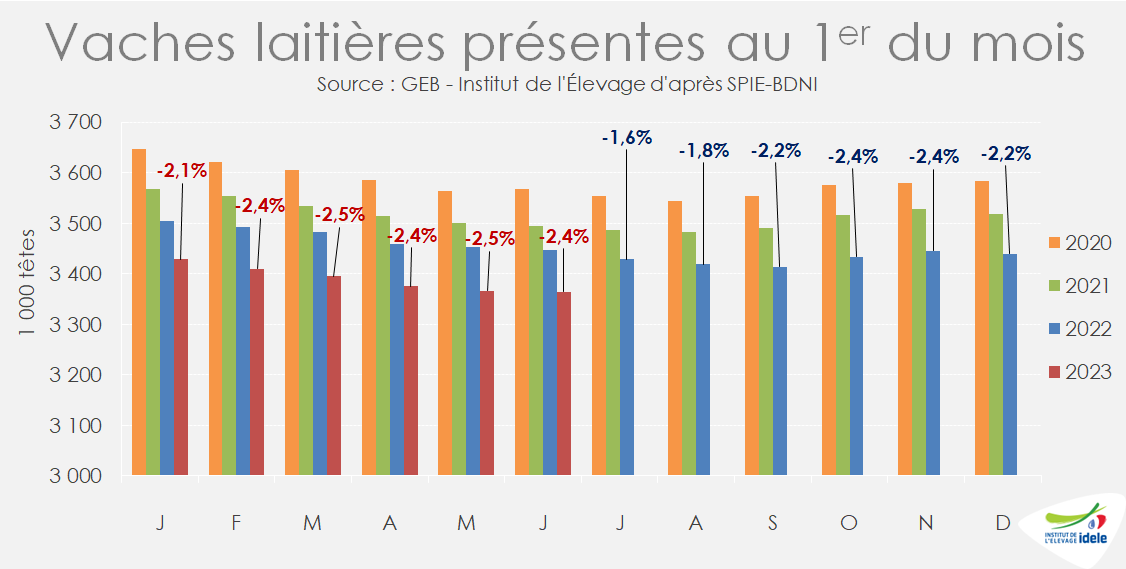

La décapitalisation laitière à -2,4% au 1er juin

Le nombre de vaches laitières au 1er juin était toujours en net recul par rapport à l’an dernier (-2,4% /2022 à 3,365 millions de têtes). En 5 ans, la baisse se chiffre à -8%, soit -295 000 vaches. Là aussi, le recul des entrées de génisses, particulièrement prononcé, constitue le principal moteur de la baisse. Il a atteint -7% d’un an sur l’autre sur 12 mois glissants.

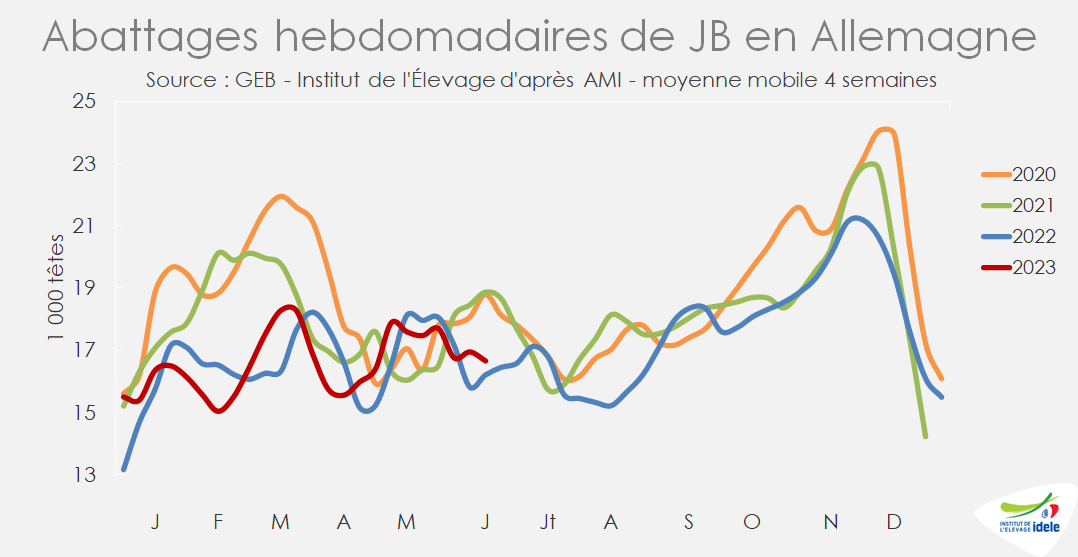

Les abattages reculent

Sur les quatre dernières semaines connues (24 à 27), les abattages de gros bovins ont enregistré une baisse de -5% /2022 d’après l’indicateur hebdomadaire de Normabev. La baisse se chiffrait à -5% pour les vaches laitières et -12% pour les vaches de type viande. Les abattages de génisses de type viande étaient stables, de même que ceux de jeunes bovins de type viande. Les abattages de jeunes bovins laitiers restaient en recul (-3%), de même que ceux de bœufs (-1%).

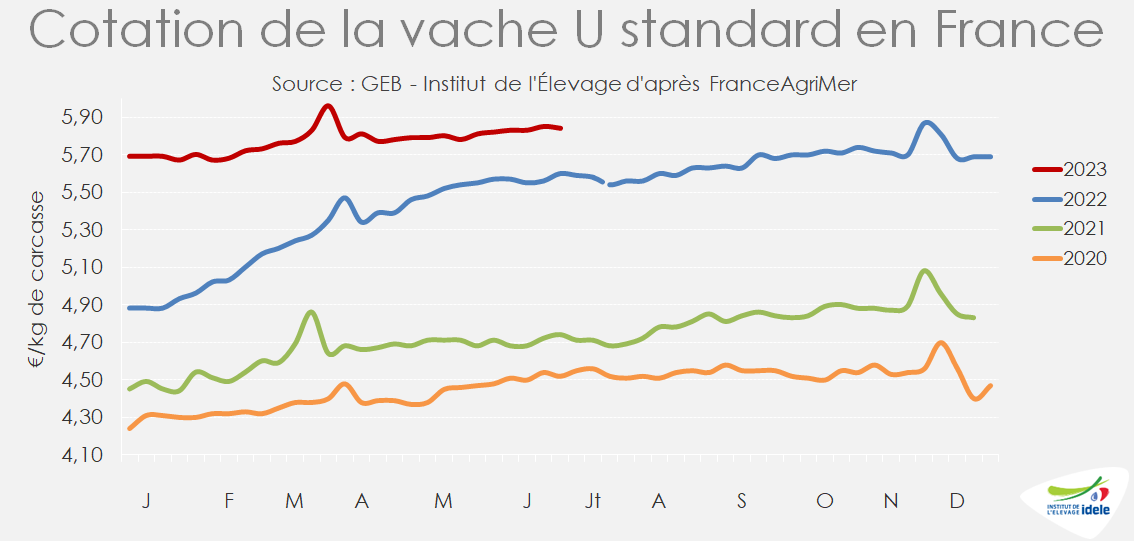

Les cotations des vaches de type viande restent bien orientées

La baisse de l’offre à abattre permet de soutenir les cours des vaches les mieux conformées.

La cotation de la vache U standard a gagné 2 centimes en un mois pour remonter à 5,84 €/kg de carcasse en semaine 27 (+4% /2022 et +23% /2021). Celle de la vache R oscillait autour de 5,45 €/kg (+3% /2022 et +32% /2021).

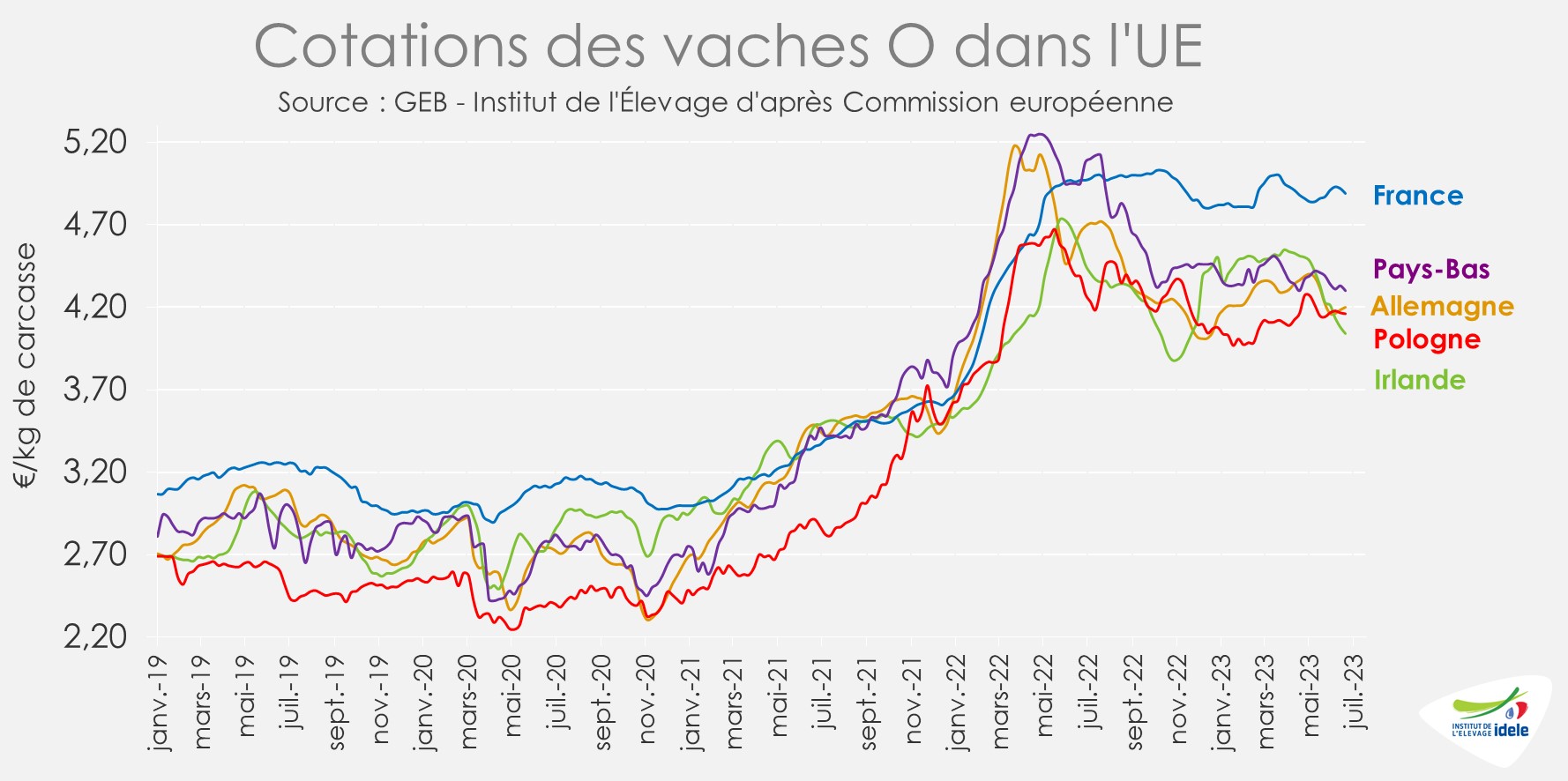

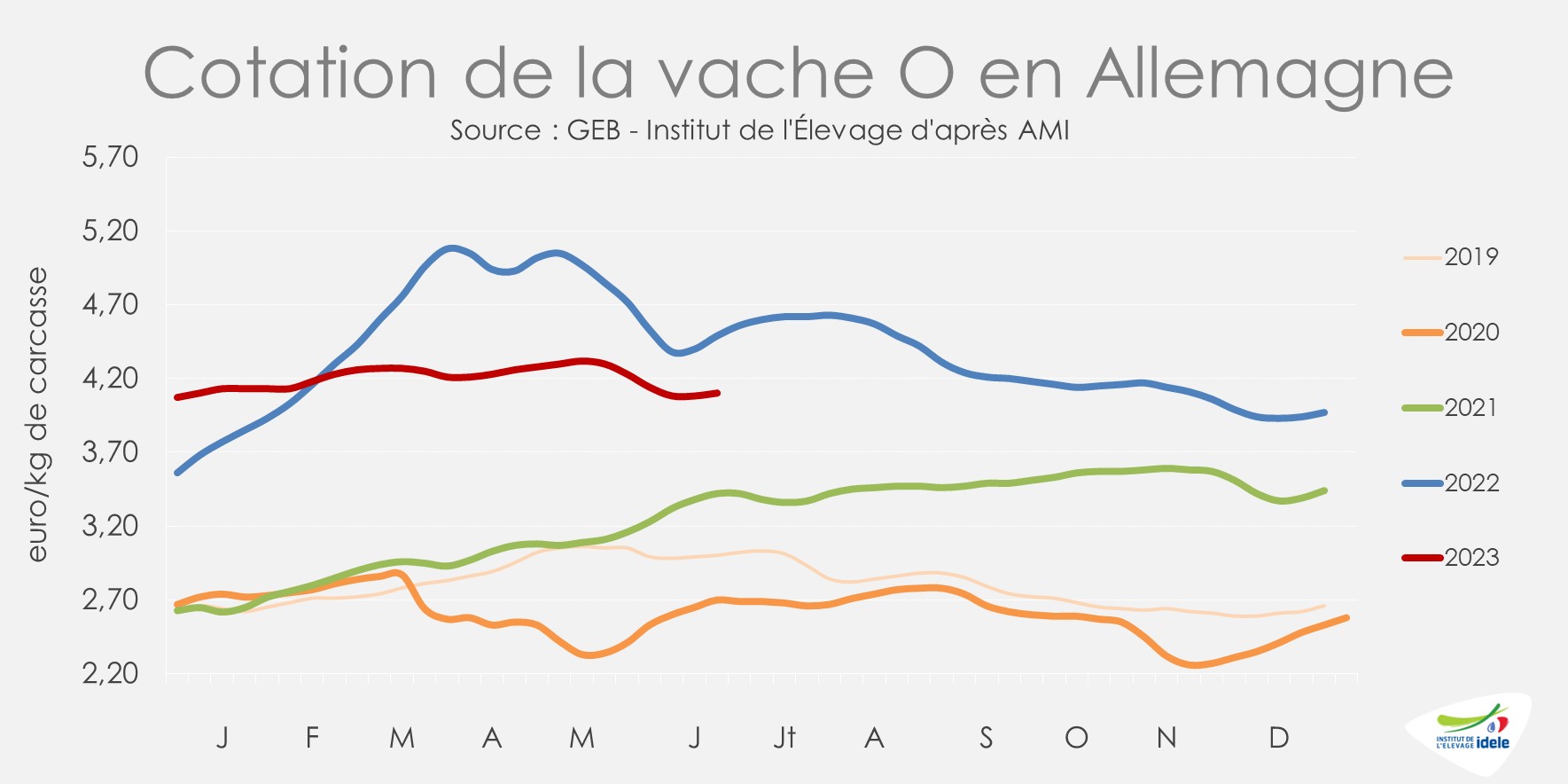

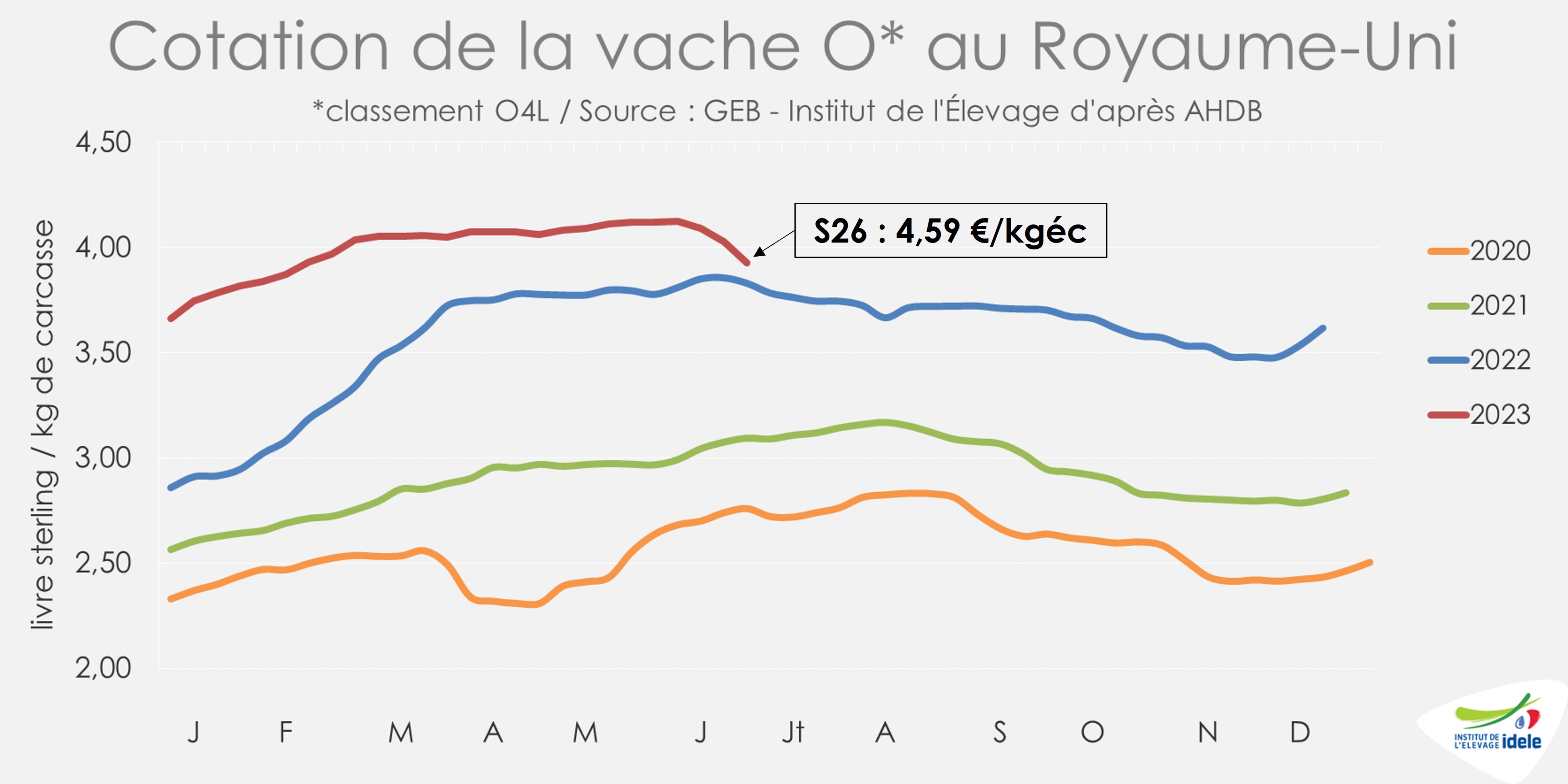

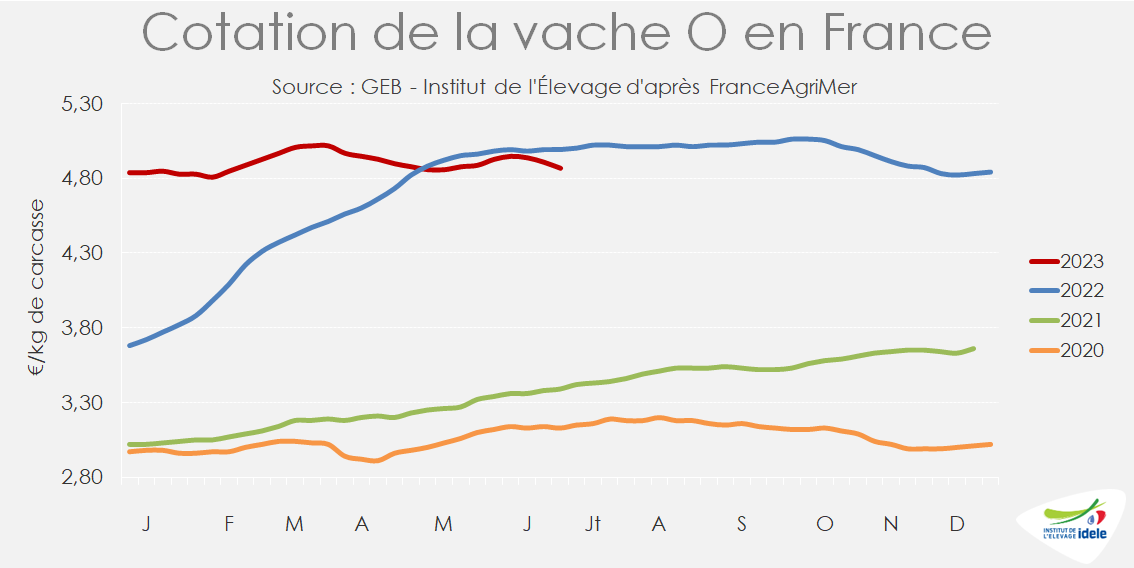

Les cotations des laitières sous pression

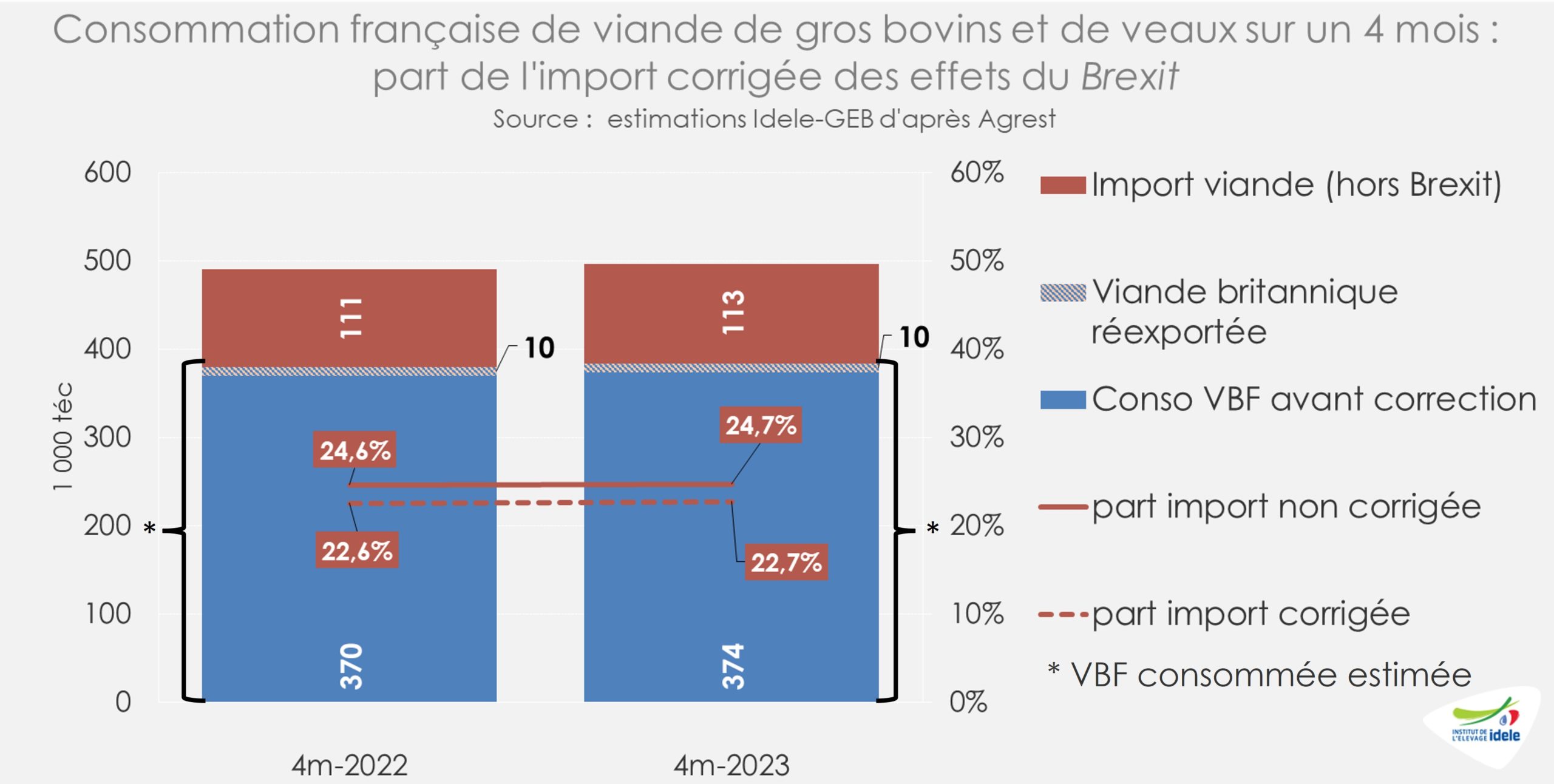

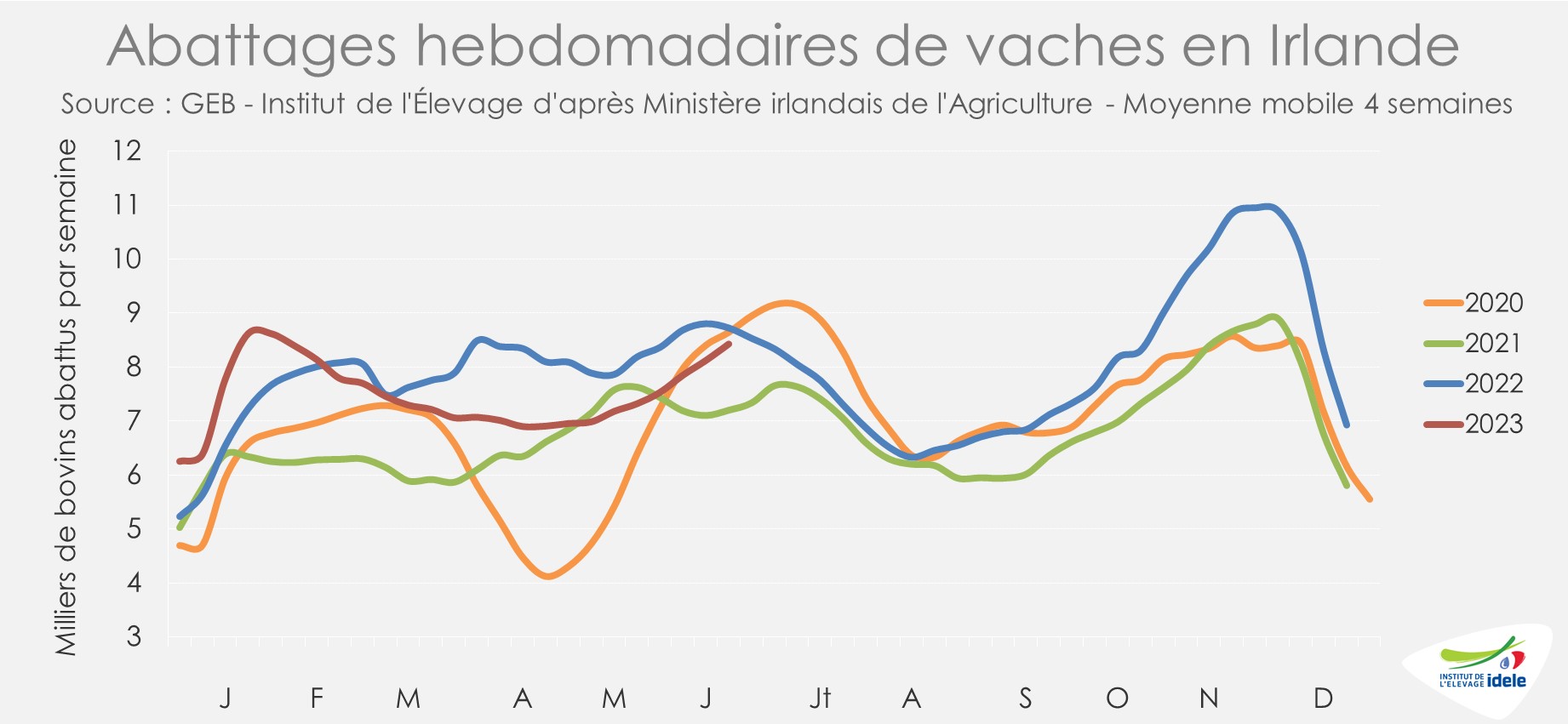

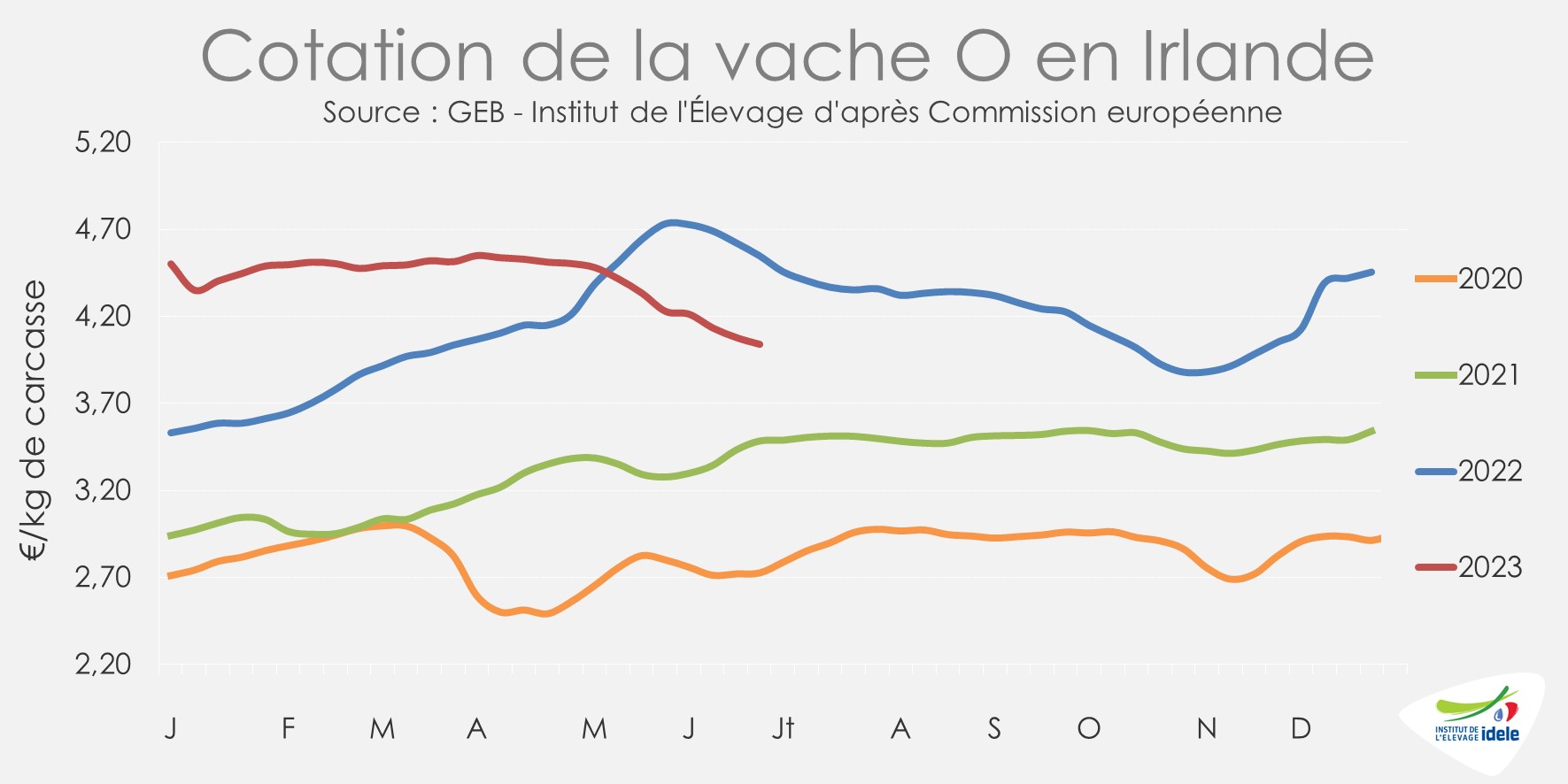

Le différentiel de prix avec les réformes des pays voisins (lire l’article sur les femelles en Europe) et la hausse des importations font pression sur les cours des vaches laitières françaises. La cotation de la vache O a perdu 6 centimes en un mois à 4,87 €/kg (-2% /2022 mais +44% /2021). Celle de la vache P a perdu 9 centimes à 4,63 €/kg (-5% /2022 mais +47% /2021).

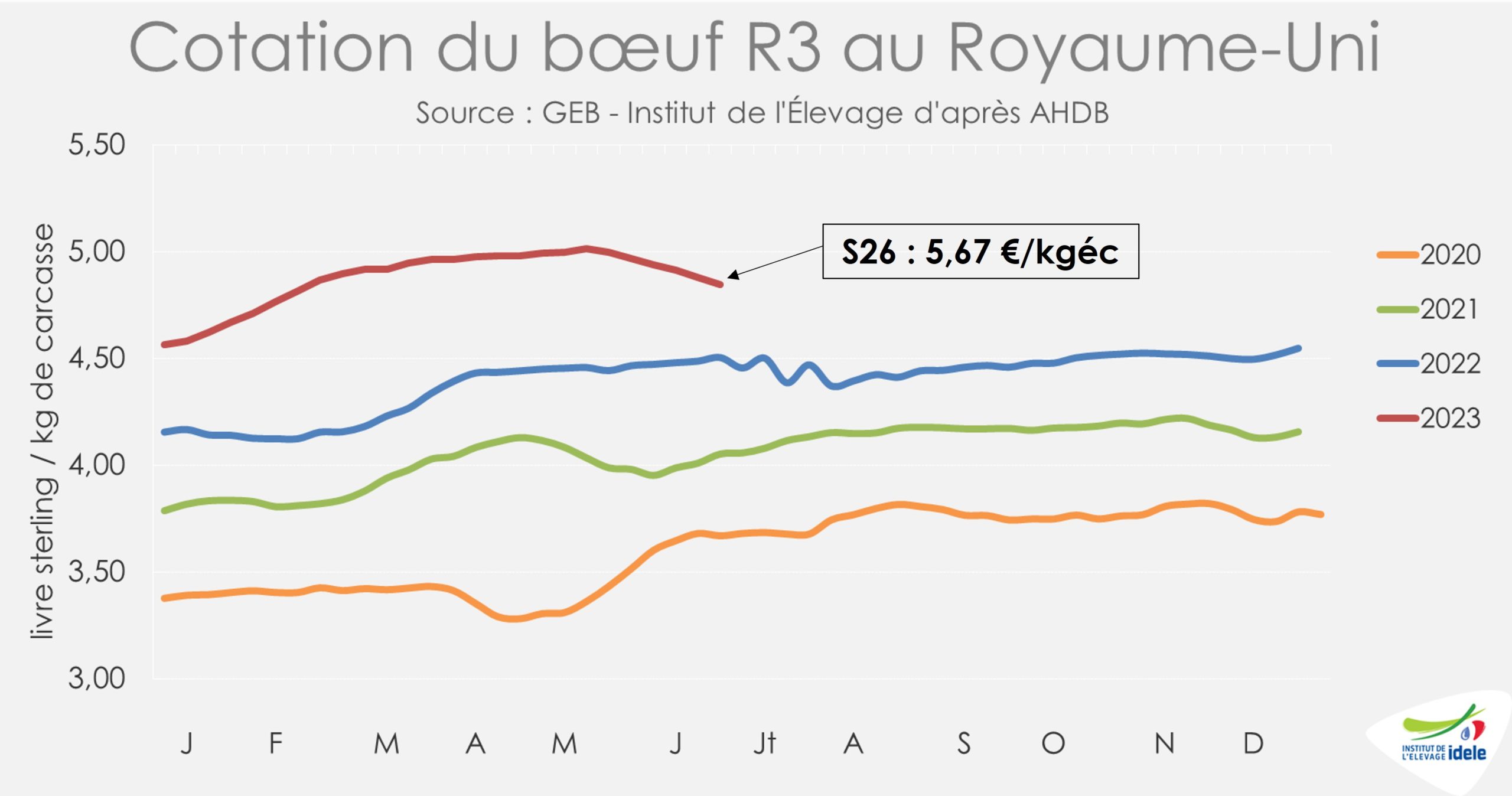

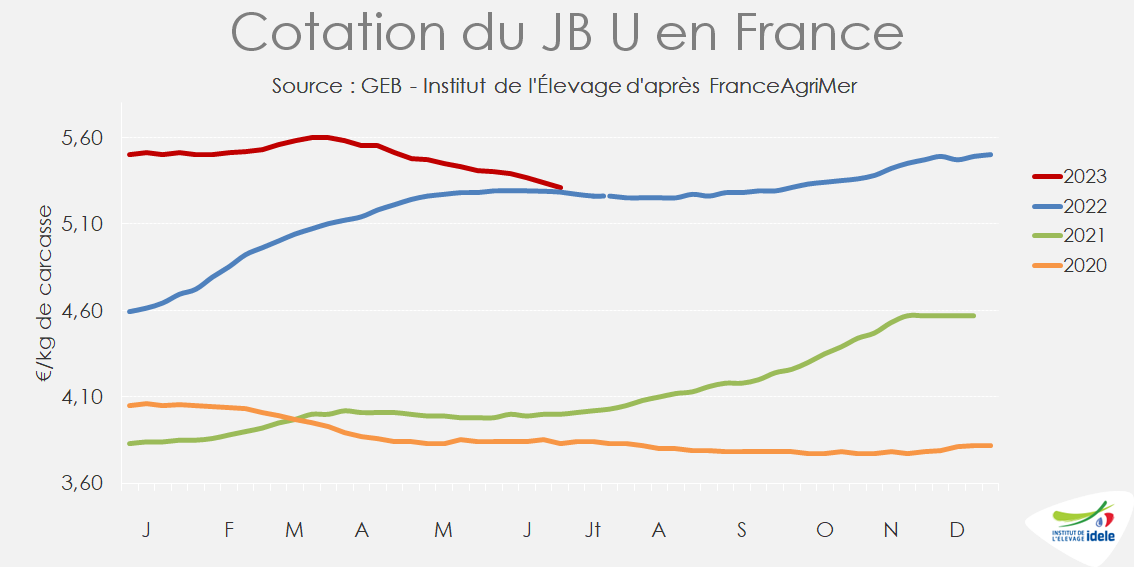

Baisse saisonnière des prix des jeunes bovins

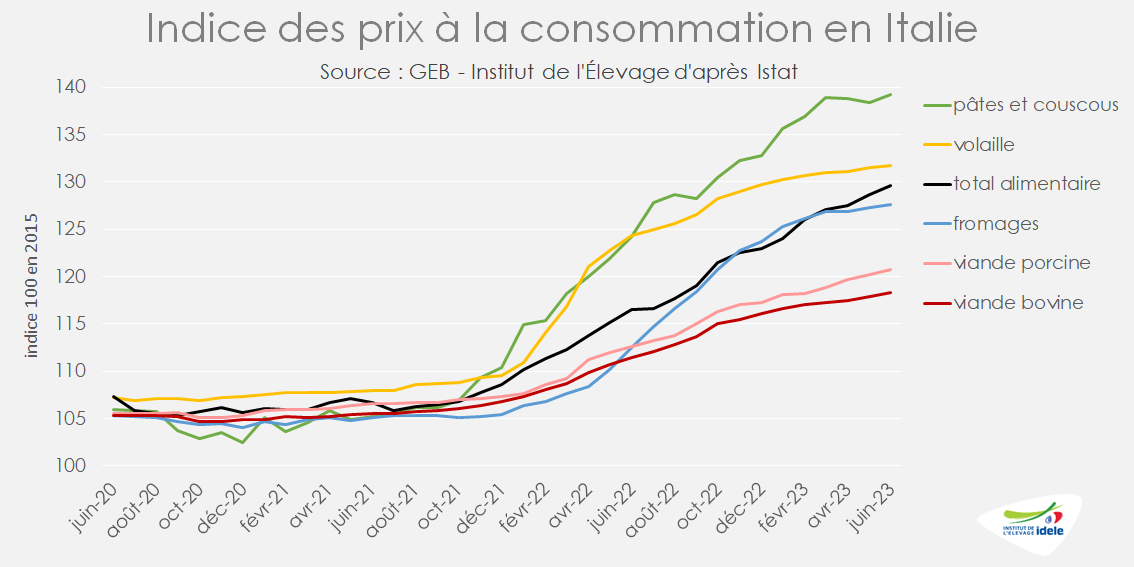

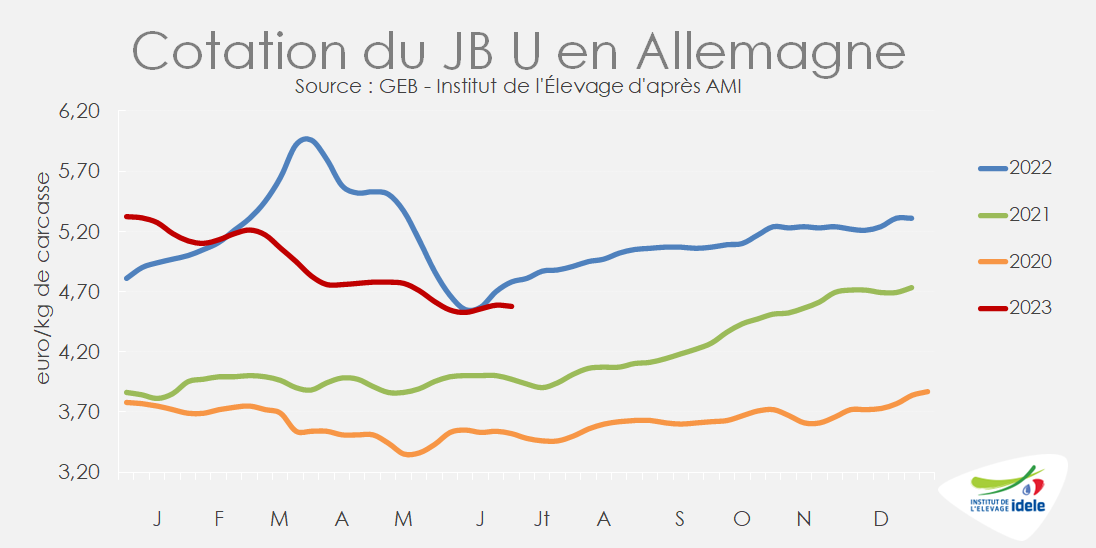

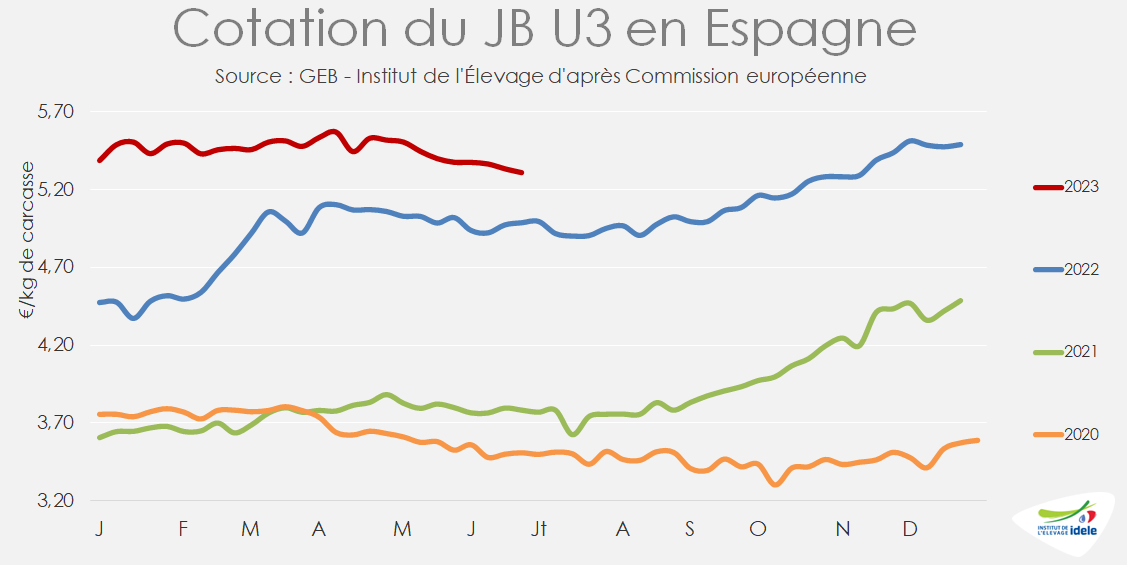

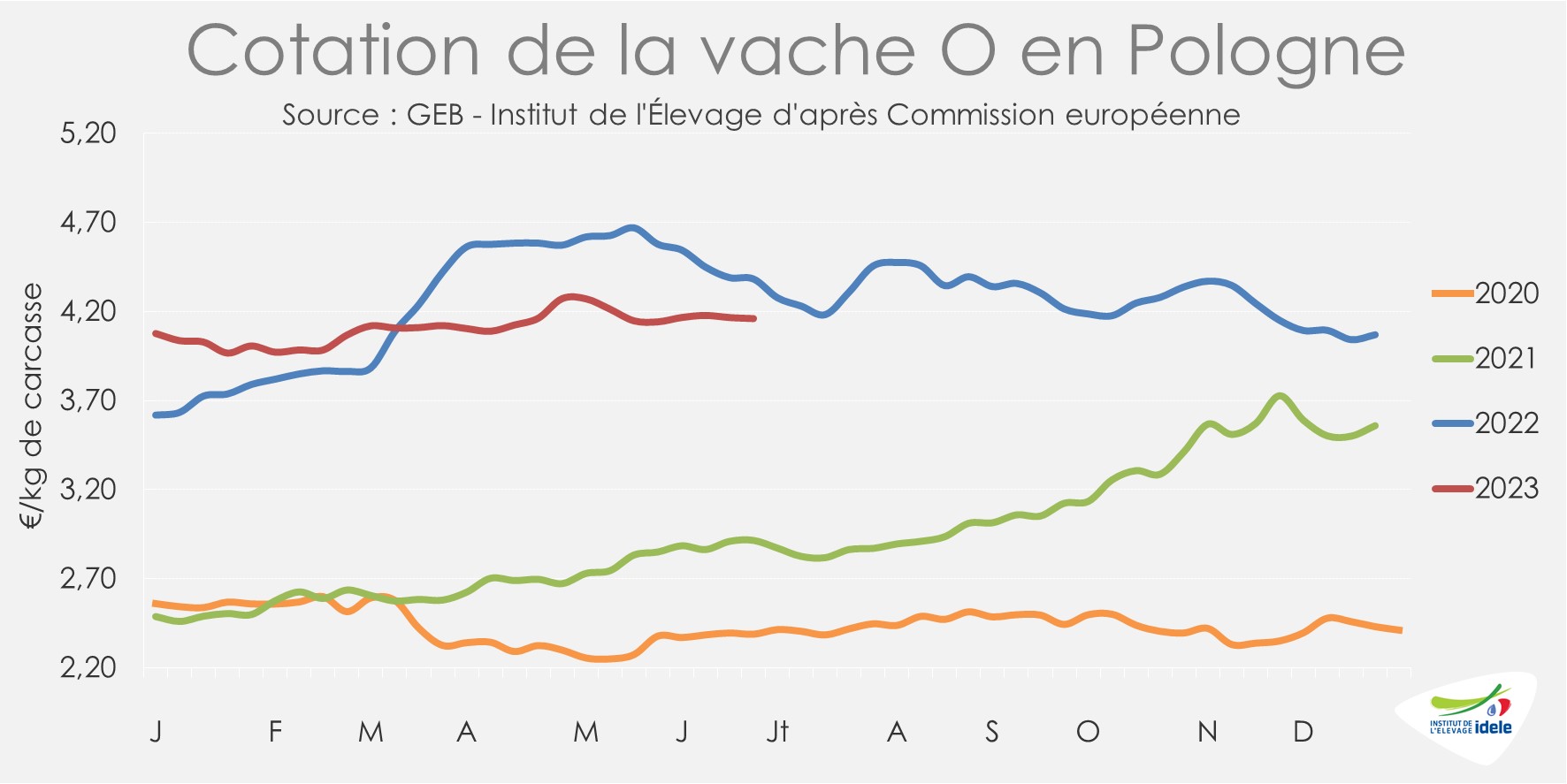

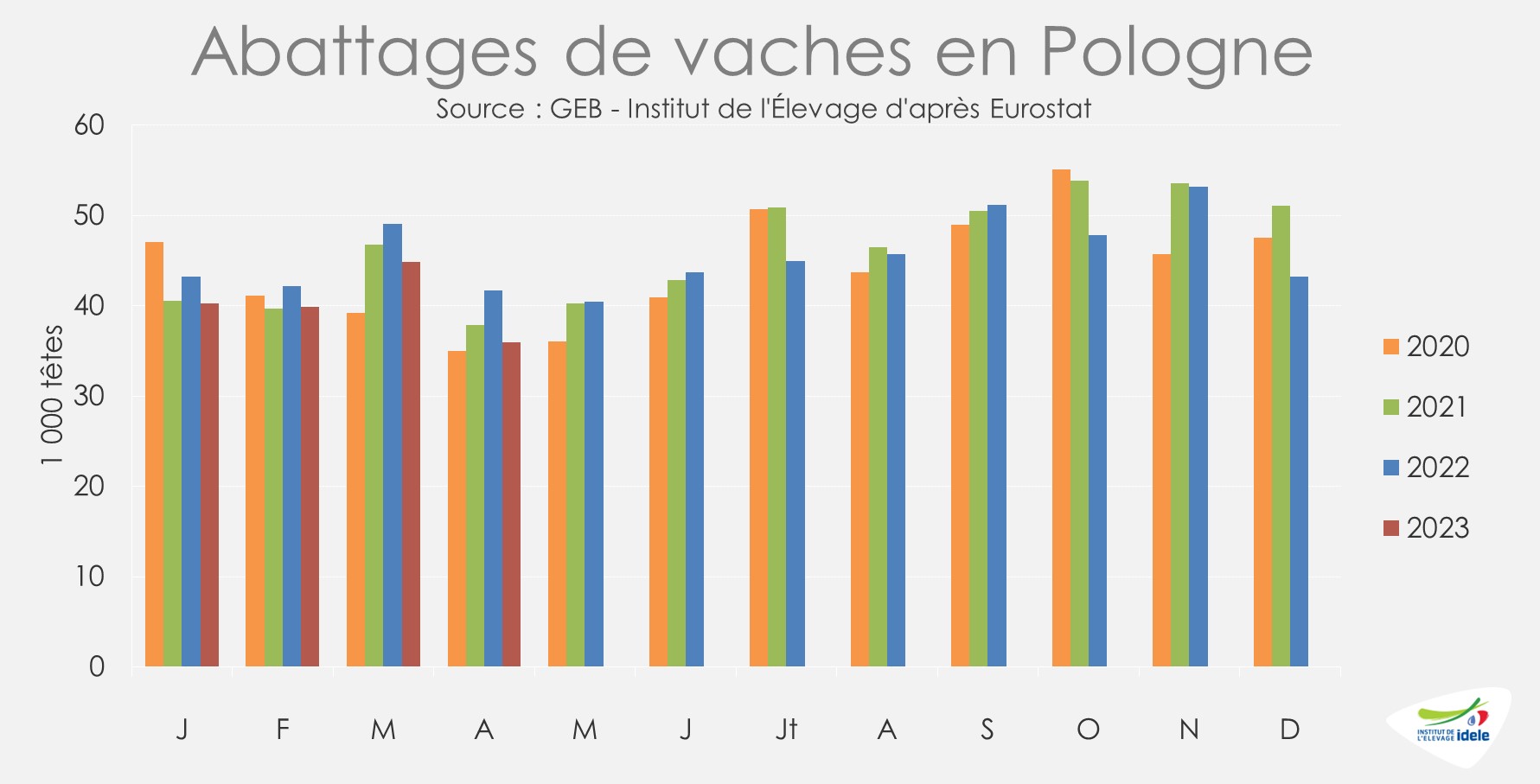

Les prix des jeunes bovins français, qui poursuivent leur baisse saisonnière dans le sillage des prix italiens, sont retombés sur leur niveau de 2022. La concurrence des viandes polonaises et allemandes sur les marchés export (lire l’article sur les JB en Europe) oblige par ailleurs les opérateurs français à concéder des baisses de prix à la vente. L’offre est toutefois globalement réduite sur le marché européen.

La cotation du JB U a perdu 9 centimes en un mois pour retomber à 5,31 €/kg en semaines 27 (+1% /2022 et +33% /2021). Celle du JB R a perdu 11 centimes à 5,17 €/kg (= /2022 et +35% /2021) et celle du JB O 6 centimes, à 4,92 €/kg (= /2022 et +45% /2021).

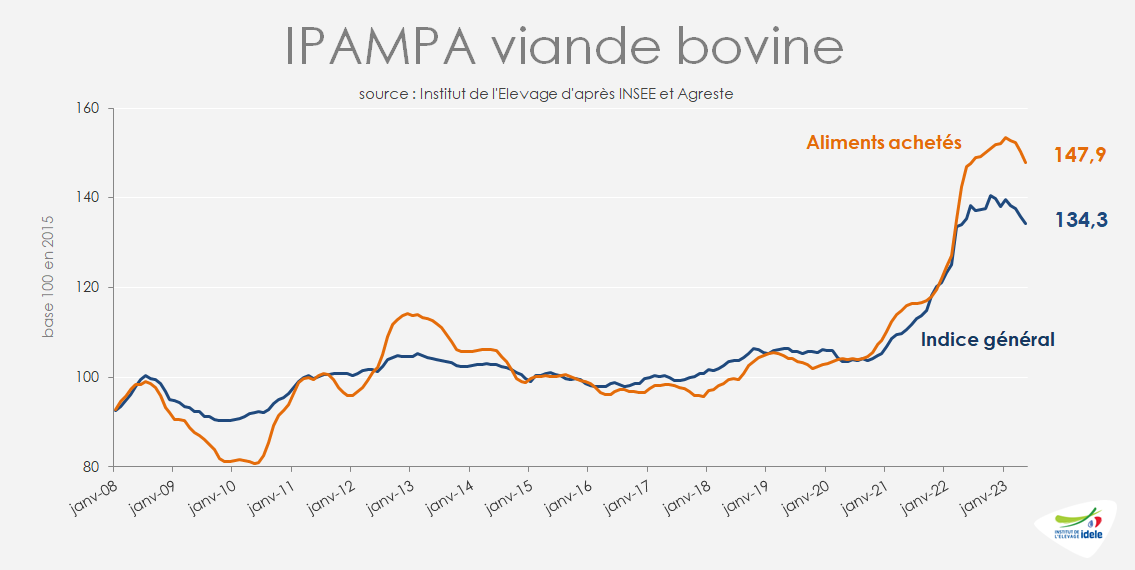

Les charges en baisse mais toujours très élevées

L’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait en mai à 134,3 points (-0,8% /2022, mais toujours +21% /2021). L’indice des prix des aliments achetés restait à +0,6% /2022 et +28% /2021. L’indice des énergies et lubrifiants était en revanche retombé à 150,4 (-15% /2022, mais encore +32% /2021) et celui des engrais et amendements à 156,7 (-25% /2022, mais +57% /2021).

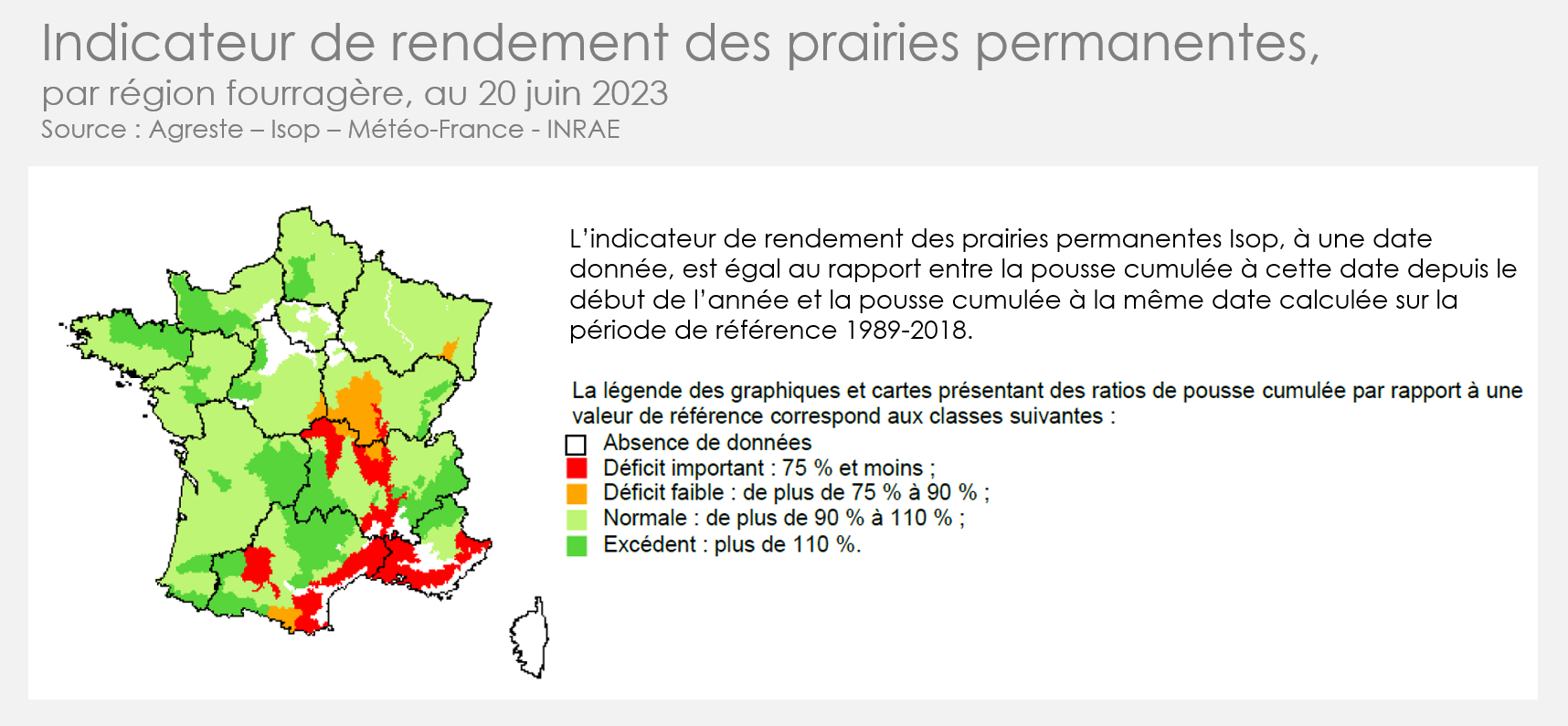

Un début de saison d’herbe plutôt favorable sur une grande partie du territoire

D’après la note de suivi de la pousse de l’herbe des prairies permanentes publiée par Agreste, la production cumulée des prairies permanentes au 20 juin était supérieure de 3% à celle de la période de référence 1989-2018 au niveau national. Le pourtour méditerranéen et la vallée du Rhône enregistrent toutefois une pousse déficitaire en lien avec une sécheresse importante, de même qu’une partie de l’Auvergne, de l’Occitanie et de la Bourgogne. Les fréquentes pluies dans le sud de la France ont été bénéfiques. À l’inverse, la sécheresse s’est accentuée dans le Nord, atténuant quelque peu un début de campagne favorable.