Le déconfinement a déjà commencé dans certains États membres mais les restaurants n’ont pas rouvert pour autant. RHD à l’arrêt depuis presque 8 semaines, achats des ménages par à-coups, les opérateurs naviguent à vue. Le haché reste le produit phare, certaines pièces nobles restent difficiles à vendre et ceci dégrade la valorisation des carcasses. Le retard dans les sorties en JB se chiffre à 4 jours d’abattages. La demande italienne en broutards se maintient, mais la demande espagnole patine.

Une nouvelle routine des achats en GMS depuis le début du confinement

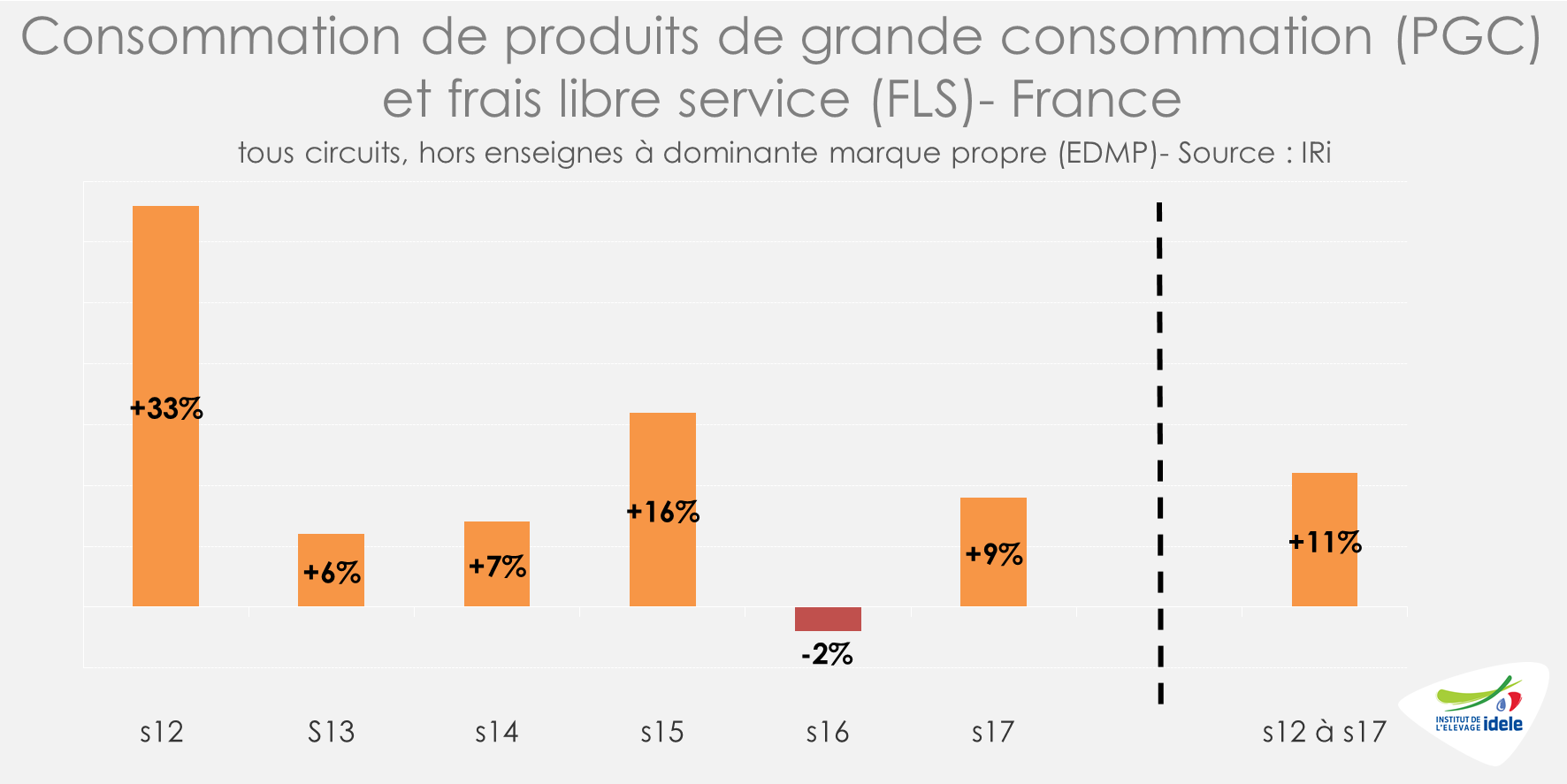

D’après l’IRi, la « continuité » est le qualificatif des achats des Français en grandes surfaces alimentaires depuis la mi-mars. C’est une nouvelle routine d’organisation qui s’est installée depuis plus d’un mois, et qui a seulement été légèrement perturbée par le décalage calendaire de Pâques d’une année sur l’autre.

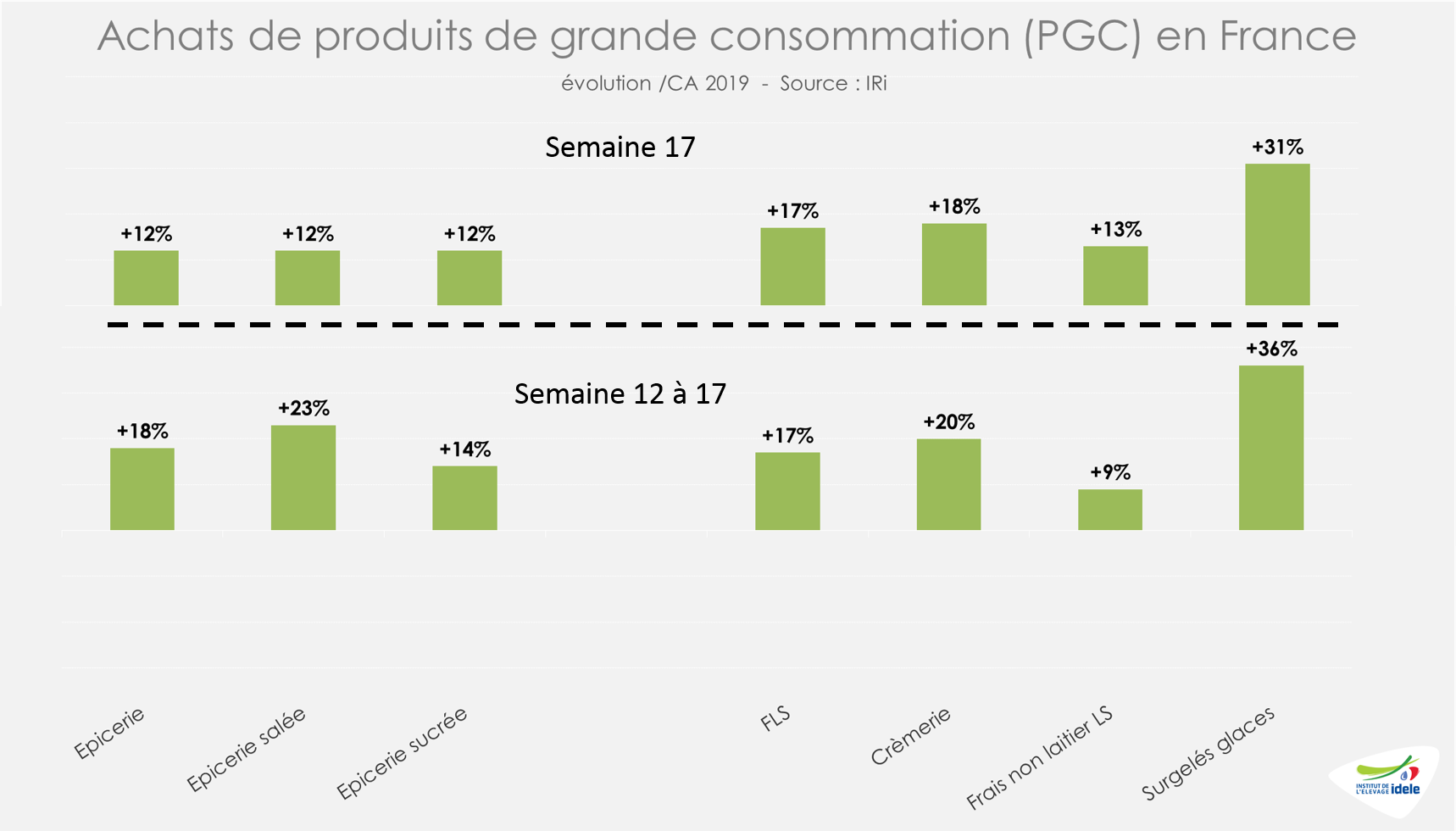

En semaine 17, les achats de produits alimentaires progressent autant pour ceux de grande consommation (PGC) alimentaires (+12% /2019) que pour les produits frais traditionnels (PFT) (+12% /2019).

Les achats de surgelés et glaces (dont les viandes congelées) enregistrent à nouveau la progression la plus importante parmi les PGC (+31% /2019). Les ventes de produits frais non laitiers (dont les viandes réfrigérées) sont en hausse plus modérée (+13% /2019 en semaine 16 et +9% /2019 en cumul sur les semaines 12 à 17).

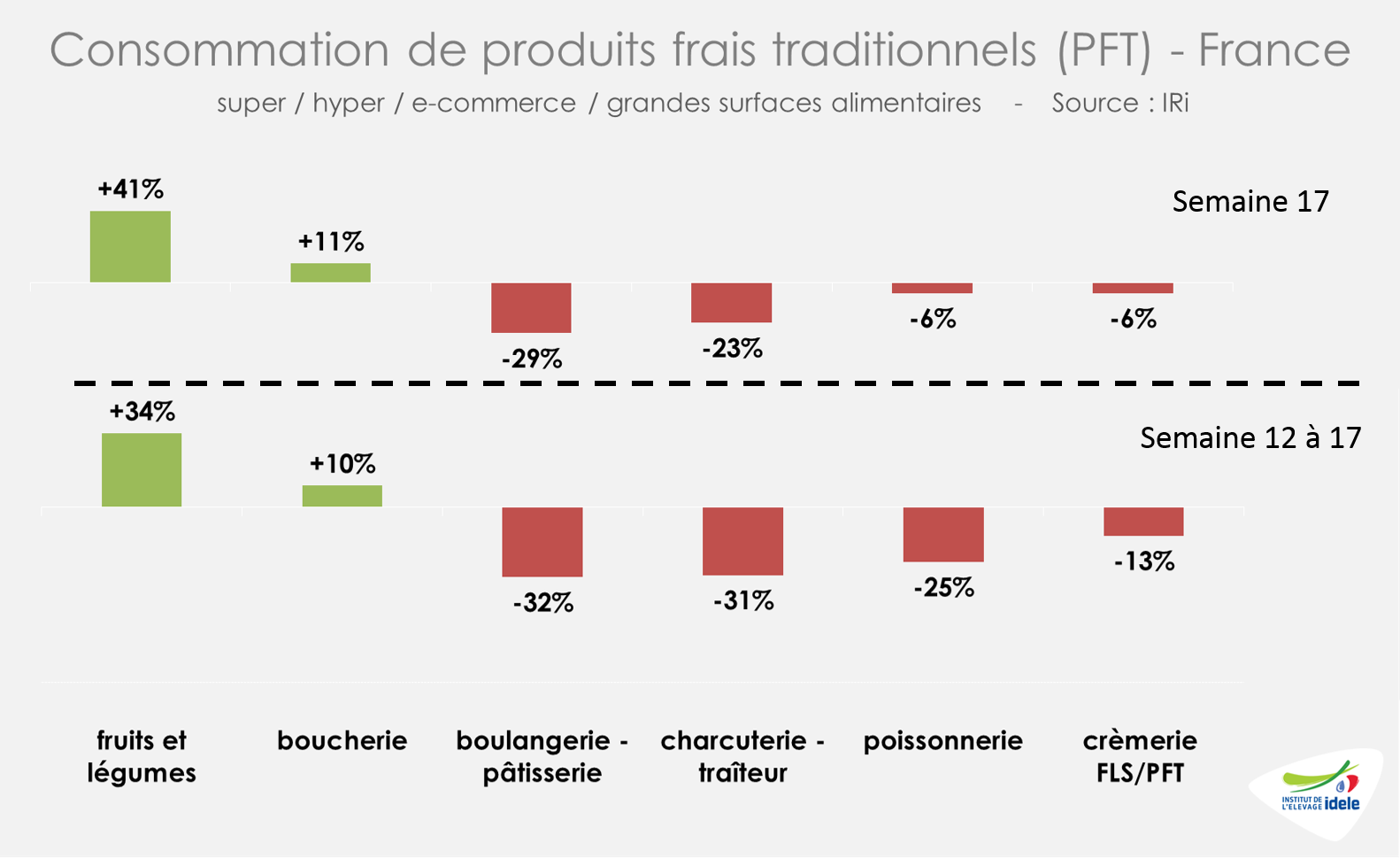

D’après l’IRi, entre les semaines 12 et 17, ces achats de PFT ont progressé de +5% /2019 (contre +12% pour les PGC alimentaires).

Depuis le début du confinement, la progression des ventes de PFT est portée par les rayons fruits et légumes et boucherie. En semaine 17, les achats au sein du rayon boucherie sont en hausse (+11% /2019), comme en cumul sur les semaines 12 à 17 (+10% /2019).

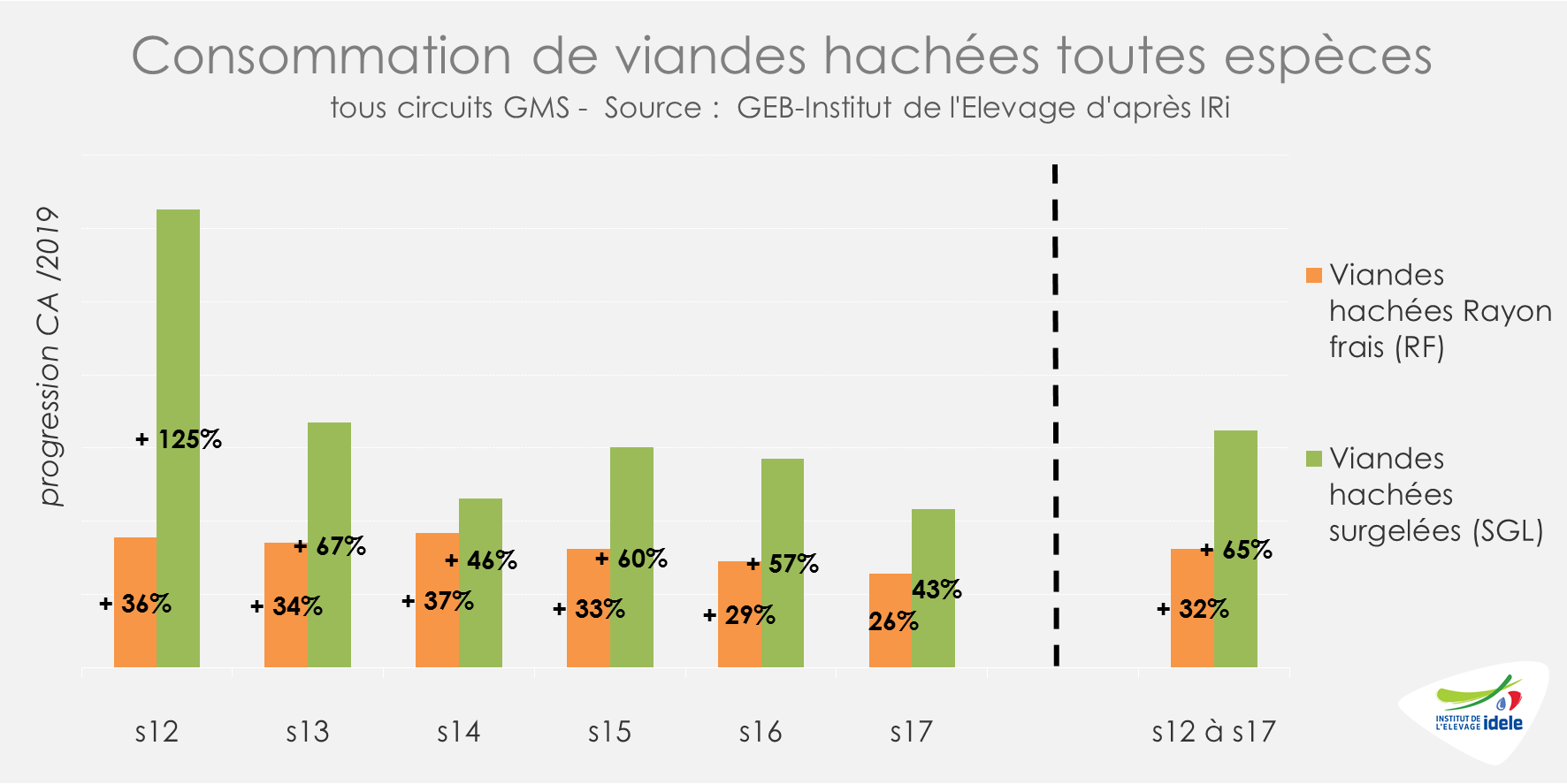

Le nouvel équilibre des ventes de hachés se confirme semaine après semaine. Les niveaux d’achats restent en effet très élevés malgré un léger tassement des ventes de haché congelé qui avaient explosé à l’annonce du confinement via la constitution de stocks de sécurité. Au final, les ventes de haché surgelé sur les semaines 12 à 17 ont progressé de +65% /2019 et celles de viande hachée réfrigérée de +32% /2019.

Côté prix, l’IRi montre que l’inflation en avril est négative par rapport à mars sur l’ensemble des produits alimentaires (-0,16%) et qu’elle est nulle sur un an (-0,03% /2019). Tous circuits GMS :

- L’inflation à un mois est négative pour les produits frais LS non laitiers à poids fixe (-0,39%) comme pour les surgelés et glaces (-0,10%).

- L’inflation à un an est en revanche positive pour les produits frais LS non laitiers à poids fixe (+2,45%).

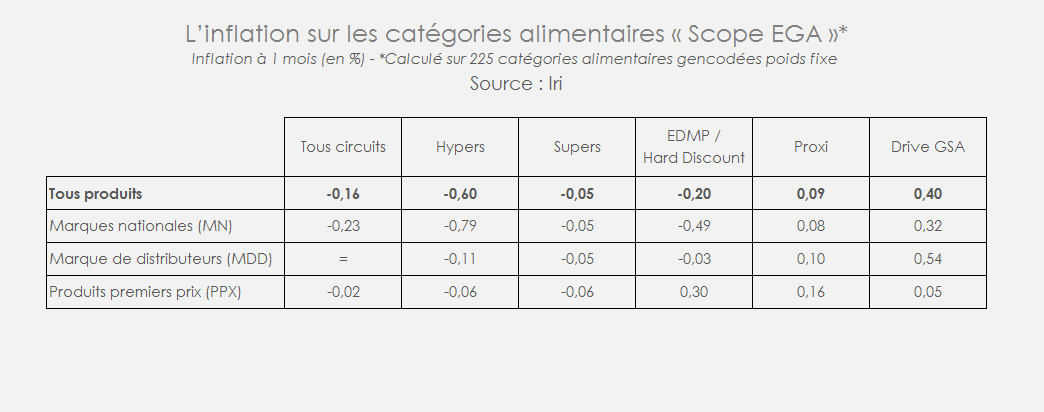

Dans le cadre de la mise en œuvre de la Loi EGALIM, l’IRi suit plusieurs produits dans les catégories alimentaires, dont certaines viandes. Dénommée « scope EGA », cette catégorie regroupe 225 produits avec des « gencodes » de poids fixe dans les rayons épicerie, liquides et produits libre-service. En avril, l’inflation de ces produits était globalement négative.

Sur un an, ces produits connaissent cependant une légère inflation (+0,12% /2019).

Femelles en France : cours moroses mais des évolutions contrastées

Confinement, RHD à l’arrêt, hausse de vente de haché au détail, inflation limitée en magasin, la filière bovine française continue de faire face à un bouleversement de ses débouchés. La question de la valorisation de la carcasse reste plus que jamais sur la table. De nombreux opérateurs font ainsi état de la difficulté à écouler les pièces issues des arrières, d’ailleurs ciblées par la Commission européenne dans son aide au stockage privé qui sera pilotée en France par FranceAgriMer (qui s’adresse à des quartiers arrières réfrigérés entiers, mais non pas à des pièces).

En semaine 18, l’indicateur hebdomadaire de Normabev montre que le nombre de gros bovins abattus est en retrait (-6% /2019). En cumul sur les cinq dernières semaines de confinement (14 à 18), l’évolution est similaire (-5% /2019). Sur cette même période, les abattages de réformes laitières ont été en légère hausse (+3% /2019) quand les abattages de réformes allaitantes ont reflué (-6%). Face aux nouveaux équilibres de marché, les tendances d’évolution des cours divergent désormais depuis deux semaines suivant les conformations des animaux.

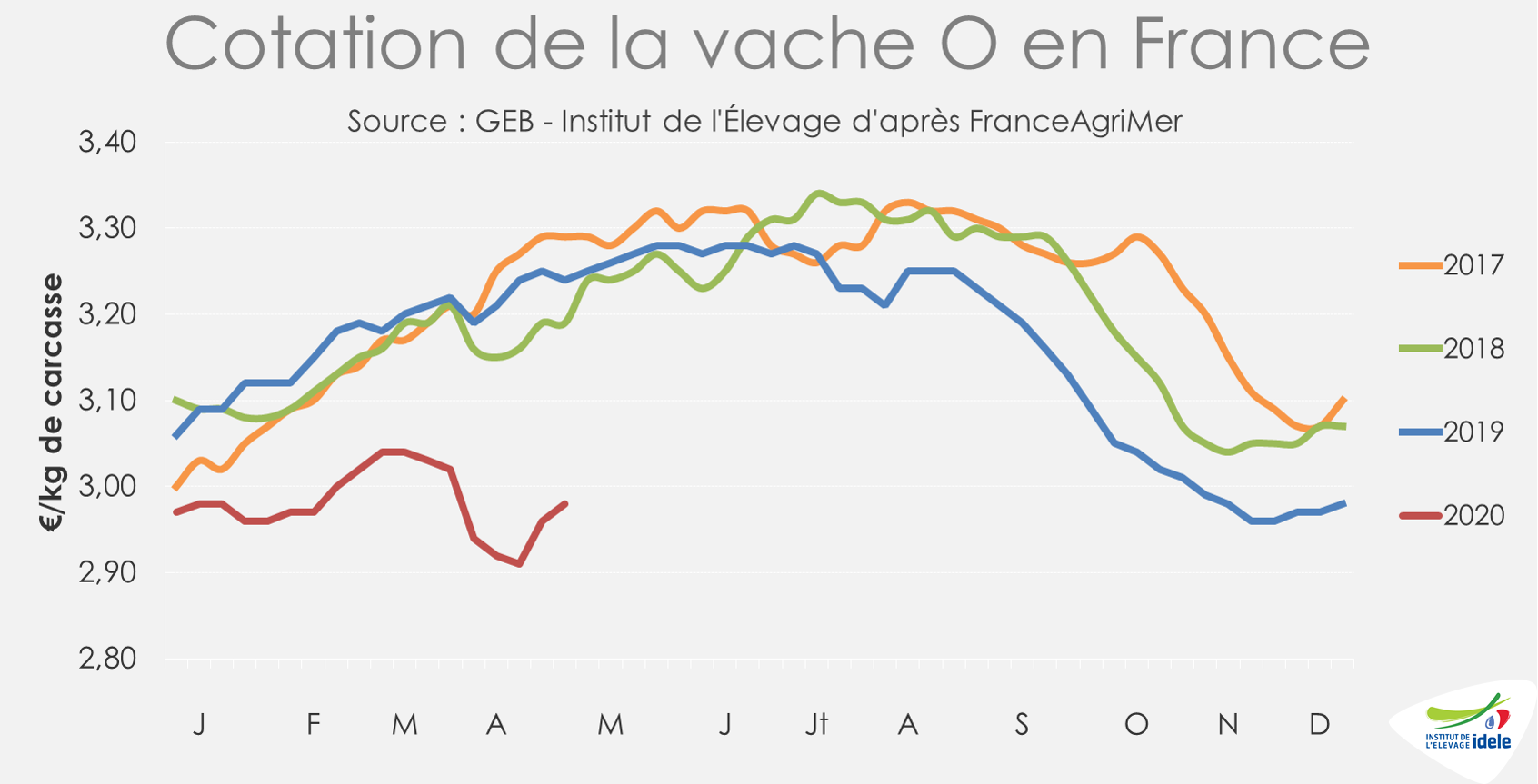

Les cours des vaches restent déprimés quelques soient les conformations, bien qu’ils n’évoluent pas tous dans le même sens. Entre les semaines 16 et 18, la cotation de la vache P s’est appréciée de 6 centimes par kilo de carcasse, à 2,72 €/kg éc (-6% /2019 et -7% /2018) et celle de la vache O de 7 centimes, à 2,98 €/kg éc (-8% /2019 et -7% /2018), toutes deux repartant d’un niveau exceptionnellement bas.

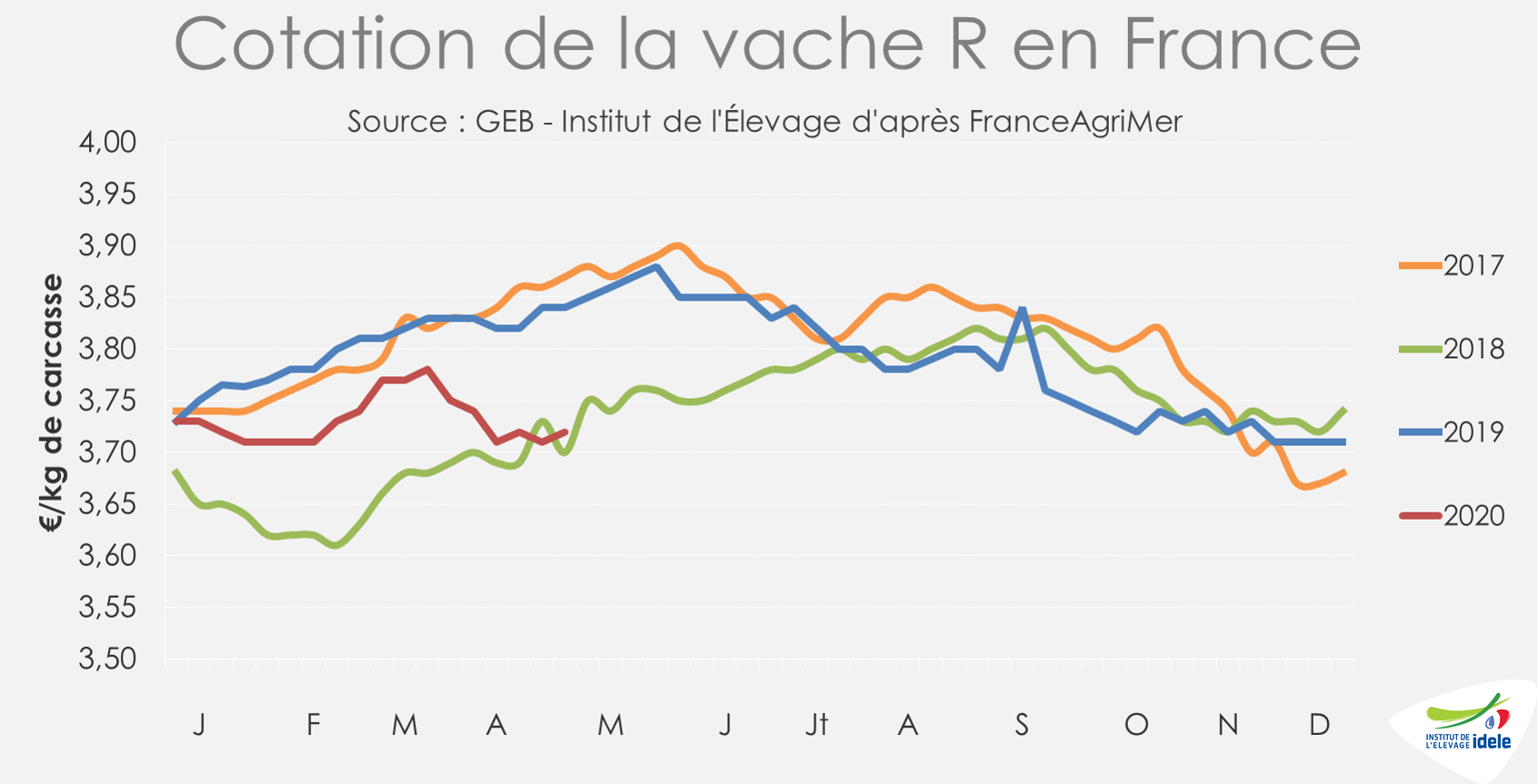

Les cotations des réformes plus conformées poursuivent des tendances différentes. En deux semaines, la cotation la vache U a perdu 2 centimes, à 4,37 €/kg de carcasse (-2% /2019 et +1% /2018). Celle de la vache R est restée stable, à 3,72 €/kg éc (-3% /2019 et +1% /2018).

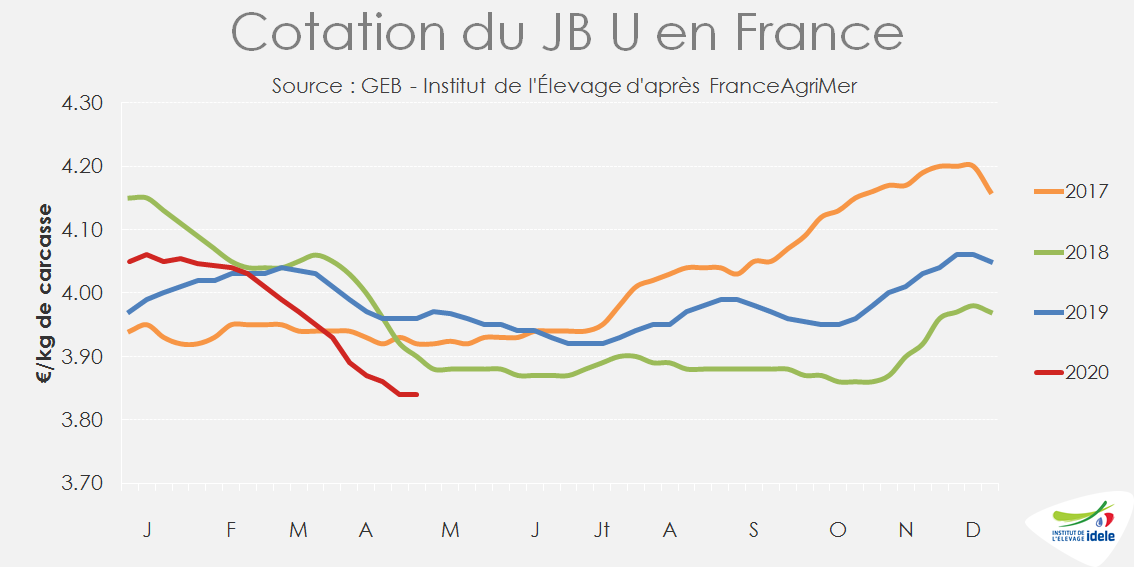

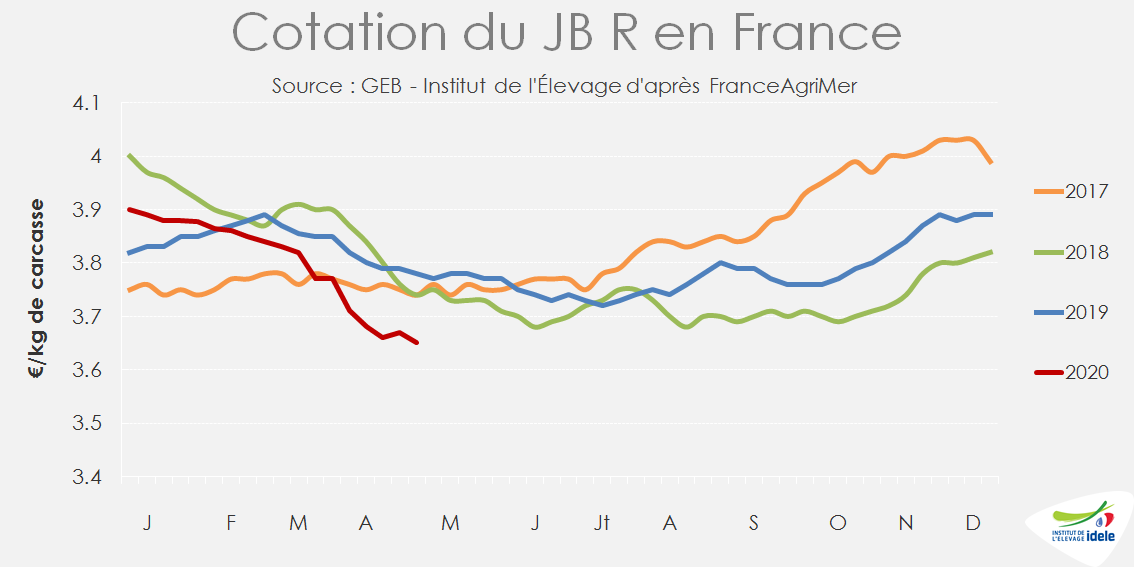

Jeune bovin en France : arrêt de la baisse de la cotation du JB U

La cotation du JB U a stoppé sa baisse en semaine 18 mais reste à un bas niveau, à 3,84 €/kg de carcasse (-3% /2019 et -2% /2018). La concurrence accrue sur le marché européen et le ralentissement de la demande en Italie pèsent en effet sur les cours des JB de type viande. Les évolutions divergent pour les autres conformations. La cotation du JB R poursuit sa baisse avec 3 centimes de moins, à 3,65 €/kg (-3% /2019 et -2% /2018). Après avoir touché le fond, celle du JB O remonte de 4 centimes à 3,20 €/kg (-3% /2019 et -4% /2018).

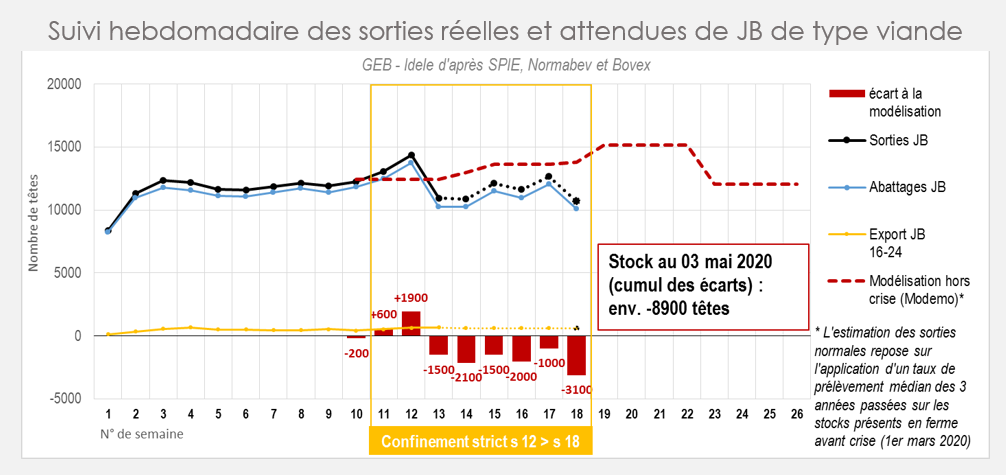

En semaine 18, les abattages de JB de type viande étaient en baisse de 20% par rapport à la même semaine en 2019 et ceux de JB laitiers de 19%. En cumul sur les 8 dernières semaines connues (s. 11 à 18), les abattages de JB viande ont diminué de 7% et ceux de JB lait de 19%.

La modélisation MODEMO indique au 3 mai un effectif excédentaire en fermes de 8 900 JB viande par rapport aux prévisions de sorties des semaines 11 à 18. Ceci représente 4 jours de retard d’abattage (0,8 semaine) par rapport aux effectifs présents selon SPIE.

GROS BOVINS MAIGRES : L’Italie soutient les cours

En semaine 18, les cours des broutards se sont maintenus entre une demande ferme en Italie et une offre très limitée. Les échanges avec les pays-tiers et l’Espagne sont plus heurtés.

Des cours stables

En semaine 18 les cours de broutards restent globalement stables, en deçà de leur niveau de 2019. Les Limousins E de 300 kg, exposés au marché espagnol, sont en repli de 4% /2019 à 3,03 €/kg. Idem pour les Croisés U de 300 kg, à 2,75 €/kg (-3% /2019).

Les mâles charolais, très majoritairement destinés au marché italien, se maintiennent au niveau de l’an passé. Les mâles U de 300 kg sont en repli 3 centimes par rapport à 2019, à 2,84 €/kg, et les U de 450 kg de 2 centimes à 2,52 €/kg.

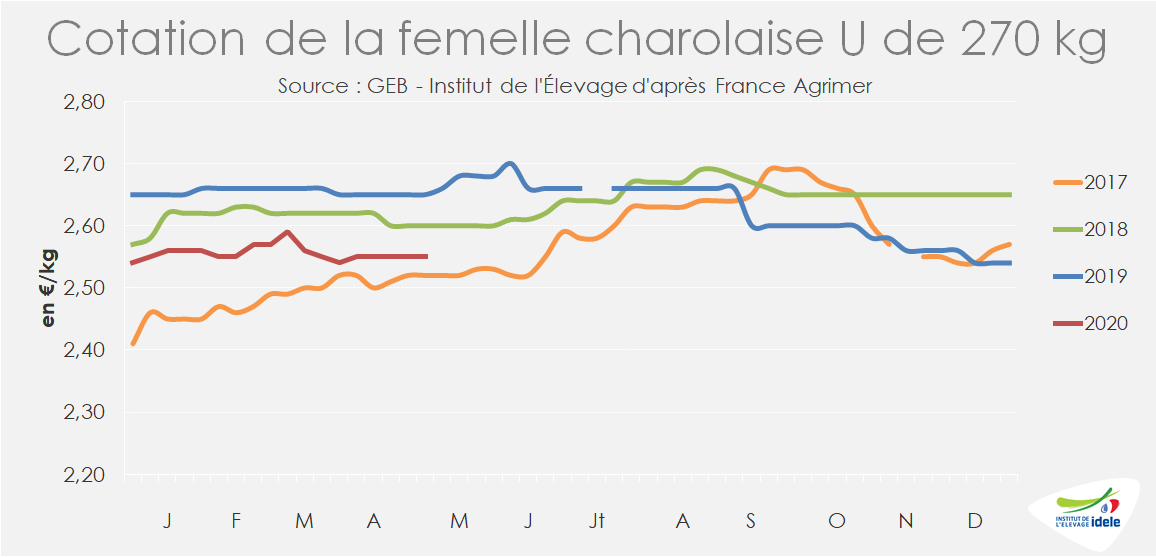

Les cours des femelles toutes races confondues restent en revanche en repli généralisé par rapport aux bons niveaux de 2019. A 2,55 €/kg la Charolaise U de 270 kg recule de 4% /2019 et la Charolaise U de 400 kg perd 13 centimes par rapport à 2019 à 2,38 €/kg. Les femelles limousines E de 270 kg s’érodent elles d’à peine 1% /2019 à 2,75 €/kg. Ce repli des prix des femelles à des niveaux relativement élevés, est observé depuis fin 2019. Il s’explique par une demande italienne plus modérée après plusieurs années de croissance très forte.

Une offre en forte baisse

La période de février à avril est chaque année celle du creux des disponibilités en broutards. Depuis 2016, avec le recul des naissances allaitantes, ce creux d’offre est de plus en plus marqué. En 2019, la BDNI a recensé 3,56 millions de naissances soit -207 000 veaux ou -5,5% /2018 et -9,8% /2016. Ainsi, au 1er avril 2020, le stock de bovins mâles de races allaitantes de 6-12 mois était en repli de -4% /2019 et de -6,5% /2017. Cette chute de l’offre en broutards est inégale selon les races : elle est particulièrement forte en races charolaise et blonde d’Aquitaine.

Des exportations en hausse à fin mars

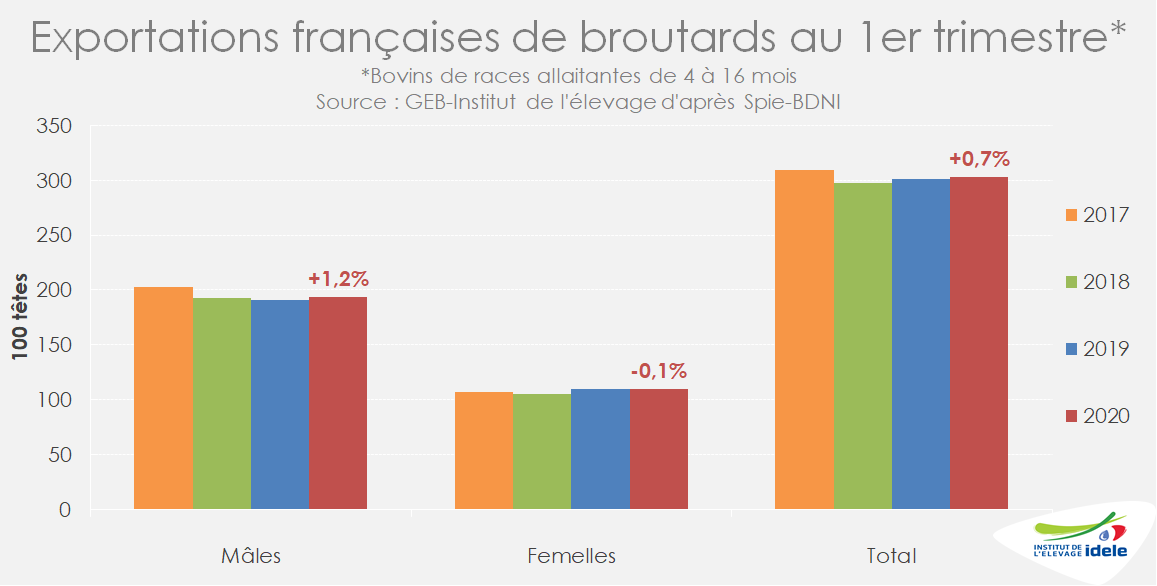

Selon les données de SPIE/BDNI, la France a exporté 306 000 broutards au premier trimestre 2020, soit +0,7%/ 2019.

Cette légère progression des exportations sur le 1er trimestre, alors même que l’offre en broutards était en net recul, indique un repli des mises à l’engraissement en France. Fin Mars, l’effectif de JB de races à viande de 12-16 mois présents en BDNI selon SPIE était ainsi en recul de -2% /2019 et -7% /2017.

La demande italienne stable

Les données TRACE transmises par la DGAL nous permettent de suivre les exportations de bovins vivants vers l’Italie et l’Espagne sur la période de confinement. En Italie, la demande en broutards semble s’être parfaitement maintenue. En moyenne 18 500 bovins français ont traversé les Alpes chaque semaine entre les semaines 11 et 18, une valeur très proche de 2019. Ce flux d’animaux concerne presqu’exclusivement des broutards qui fournissent la filière JB. En Italie, la viande de JB issue de broutards français constitue le cœur de la gamme de bœuf en GMS qui est plutôt favorisée depuis le début du confinement. La viande importée semble aujourd’hui plus présente dans les rayons qu’au début du confinement. Elle ferait pression sur les prix des animaux finis, dont les prix arrivent habituellement à leur creux saisonnier un peu avant l’été.

Vers l’Espagne, les envois se partagent entre des broutards légers et des veaux nourrissons. Les envois on nettement reculé entre les semaines 11 et 18 : l’Espagne a reçu en moyenne 7 900 animaux en 2020 contre 9 500 en 2019. On ne dispose pas de la répartition entre veaux nourrissons et broutards dans ce total, mais, selon plusieurs opérateurs, les flux de broutards seraient les plus affectés. Les exigences de baisses de prix de la part des engraisseurs ne seraient pas acceptables dans un marché français stable, sauf peut-être pour des bovins non demandés ailleurs (très peu conformés…). En parallèle, le recul de la demande française en nourrissons de 3 semaines pour l’engraissement de veaux de boucherie alimente le disponible exportable sur cette catégorie, pour laquelle l’export Espagne est souvent le dernier recours.

Commerce grippé vers l’Algérie

Depuis janvier, le commerce sur les pays tiers reste très concentré sur l’Algérie, mais des envois ont également eu lieu vers le Maroc et la Tunisie. Dans l’attente des données de mars et avril, on peut prédire un net repli des envois après une année 2019 très dynamique (26 000 têtes sur janvier-avril). Un repli tant dû aux exigences du nouveau cahier des charges imposé par les Autorités algériennes qu’aux contraintes du confinement des 2 côtés de la Méditerranée.

Quel marché dans les semaines à venir ?

Le mois de mai est habituellement marqué par une hausse saisonnière des cotations des broutards en lien notamment avec les mises en place d’animaux pour la consommation des fêtes de fin d’année. Or le marché italien de la viande semble s’encombrer ces dernières semaines, ce qui pourrait ralentir les entrées en atelier. Le marché espagnol du broutard reste quant à lui très lourd et la demande des engraisseurs en bovins vifs se concentre davantage sur les veaux nourrissons. Enfin, l’export sur pays tiers est encore complexifié par le confinement, même si celui-ci commence à être levé de part et d’autre de la Méditerranée. Fournir la demande intérieure est un impératif absolu de stabilité politique d’un côté, mais les ressources de beaucoup de pays souffrent de l’effondrement des prix des hydrocarbures et du tourisme. La hausse saisonnière des cotations en France pourrait pâtir de ces situations, toutefois l’offre très limitée devrait éviter un décrochage.

Italie : baisse saisonnière des cours, un retard dans les sorties de JB ?

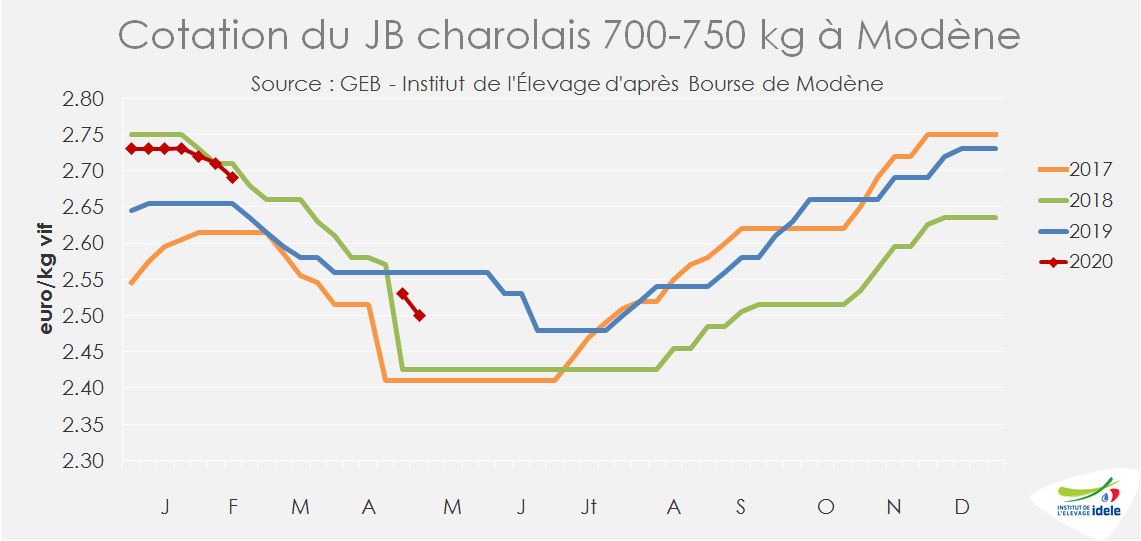

Le déconfinement s’ébauche tout doucement en Italie, mais l’ouverture des restaurants n’est pas encore à l’ordre du jour (pas plus qu’en France au demeurant). Le marché italien de la viande bovine est actuellement moins fluide, en raison d’un effritement de la demande et de la concurrence de viande importée qui semble se renforcer, conséquence du différentiel de prix qui s’est creusé avec certains fournisseurs européens. Après 9 semaines d’arrêt, la bourse de Modène a repris le lundi 27 avril, en visioconférence. Les mâles charolais ont poursuivi leur baisse saisonnière jusqu’au 4 mai où ils cotaient 2,69 €/kg vif (-2% /2019 mais +3% /2018). Les mâles limousins cotaient 2,77 €/kg (= / 2019 ; +1% /2018). Après avoir été quasiment reconduits par rapport au 14 février, les prix des femelles ont perdu un centime le 4 mai pour tomber à 2,88 €/kg vif pour la Limousine (-2% / 2019 et 2018) et 2,58 €/kg vif pour la Charolaise (-3% /2019 et -2% /2018). Ceux des mâles croisés nés en Italie ont perdu 2 centimes en une semaine à 2,39 €/kg pour celui de 1ère catégorie (-2% /2019 ; -1% /2018).

Les achats de viande par les ménages italiens restent en hausse en raison du report de la consommation hors domicile, mais la hausse d’une année sur l’autre s’amenuise. D’après le panel IRi, les ventes de viande rouge pour Pâques ont été dynamiques, tout comme lors des deux semaines précédentes. Mais la hausse est de plus en plus modeste : +6% contre +24% lors des 3 premières semaines de confinement (comparaison 2020/2019 pour les semaines n°10 à 12). D’après les opérateurs français et italiens, la demande semble actuellement ralentie sur le marché italien.

Au 30 avril, la BDNI italienne dénombrait 480 000 mâles de 1 à 2 ans, soit 5 000 de plus qu’un an plus tôt, alors que ce même effectif était encore en baisse au 31 mars (-8 000 têtes /2019) et que les effectifs âgés de 6 à 12mois étaient stables. Ceci pourrait indiquer quelques retards de sorties et témoigner d’un marché italien moins fluide qu’en mars.

Les effectifs des femelles de plus de 28 mois (essentiellement des vaches) ont quant à eux bondi de 2,59 millions au 29 février à 2,63 millions au 30 avril, soit +23 000 têtes /2019 fin avril contre +11 000 têtes /2019 fin février. Les abattages de vaches de réforme sont en effet réduits au minimum : abattages d’urgence et quelques vaches pour des approvisionnements d’appoint (plats préparés, élaborés surgelés bien qu’ils soient peu consommés en Italie). La viande de réforme est en grande majorité destinée soit à l’exportation notamment vers la France, où la demande pour la viande importée a très fortement chuté, soit au segment de la RHD pour la production de burgers (en fast-foods ou en restauration à table). Les steaks hachés consommés par les ménages sont eux le plus souvent issus de JB et génisses. Les steaks hachés surgelés, souvent à base de viande de vaches, restent très minoritaires dans les achats des ménages en Italie.

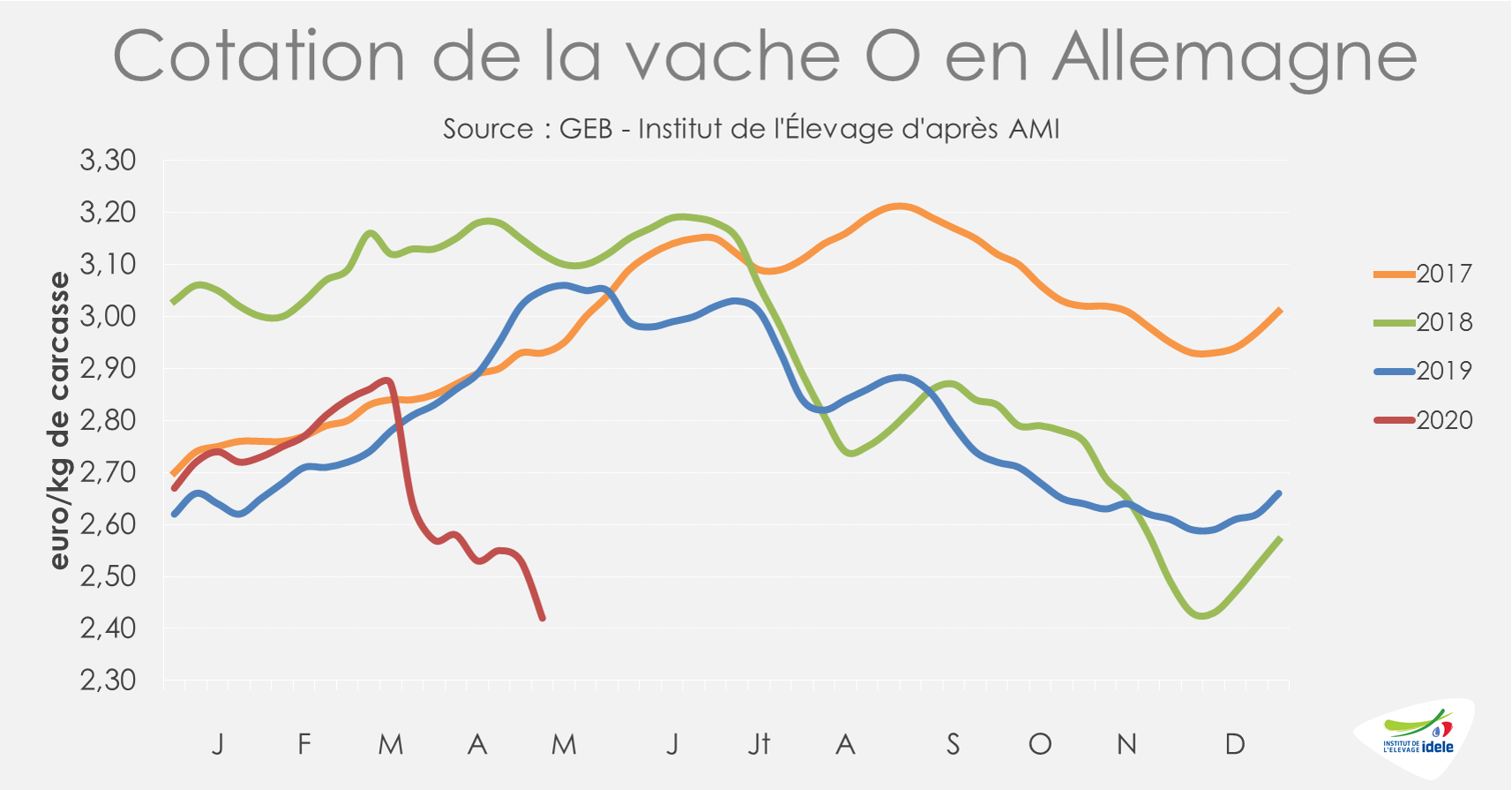

Allemagne : les cotations replongent, les abattages restent limités

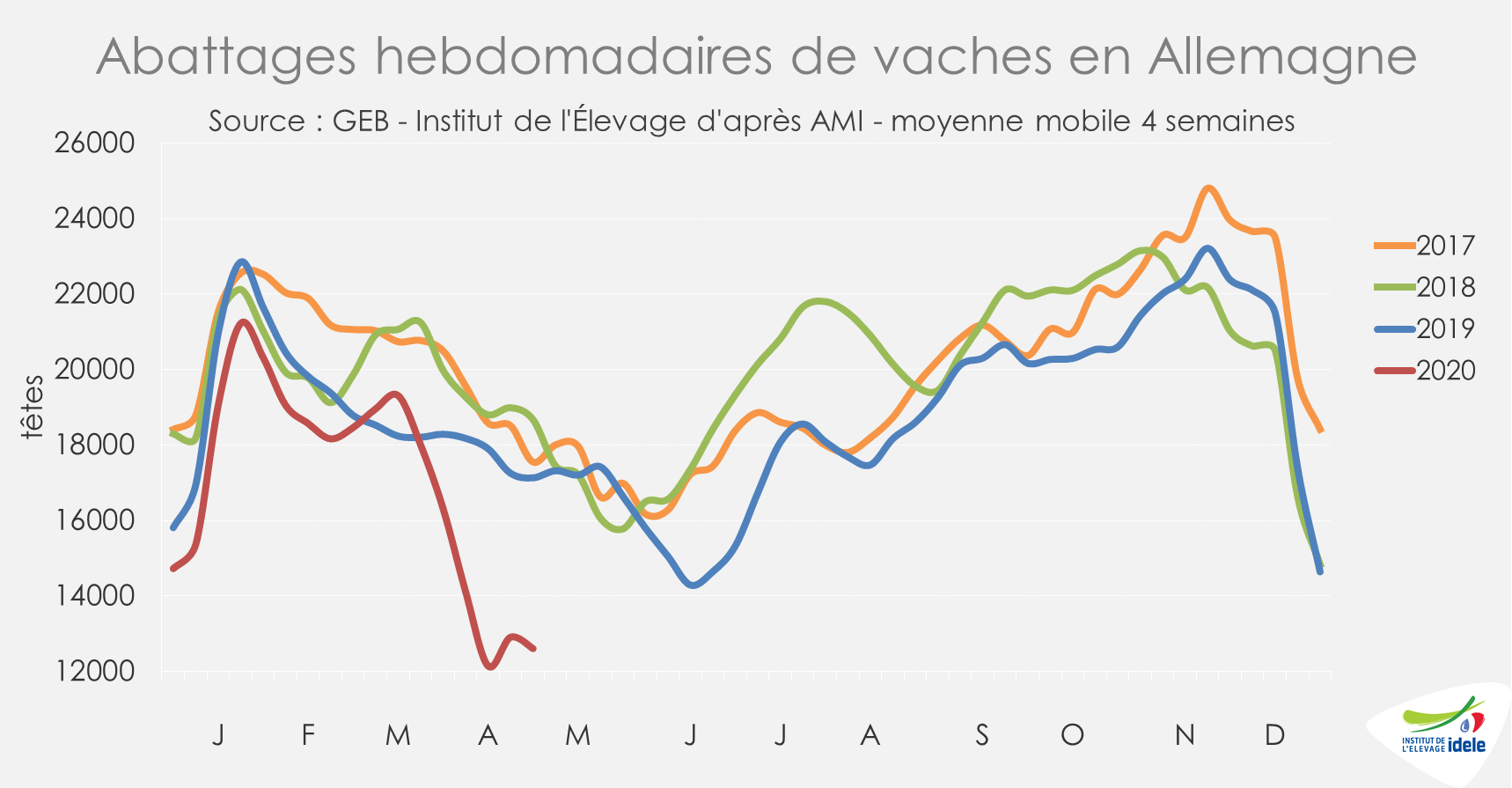

La demande des abattoirs allemands est toujours au plus bas. En conséquence, les abattages restent limités pour toutes les catégories de bovins. D’après l’indicateur hebdomadaire d’AMI, les abattages de vaches restent ainsi en net retrait en cumul sur les semaines 15 à 18 (-26% /2019).

Bien que la consommation ait été dynamique au début du confinement (cf. ci-dessous), les ventes de viande bovine sont très limitées depuis plusieurs semaines d’après AMI. En semaine 18, les cours ont à nouveau plongé. La cotation de la vache O a encore perdu 11 centimes en une semaine, à 2,42 €/kg de carcasse (-21% /2019, -22% /2018). C’est maintenant 45 centimes de moins (-15%) qu’avant le début de la crise ! Cependant, les experts d’AMI tablent désormais sur des achats des abattoirs qui pourraient à nouveau augmenter lentement en mai avec une reprise progressive de l’activité (déconfinement, ouverture partielle de la RHD), même si la hausse des cours paraît plus aléatoire.

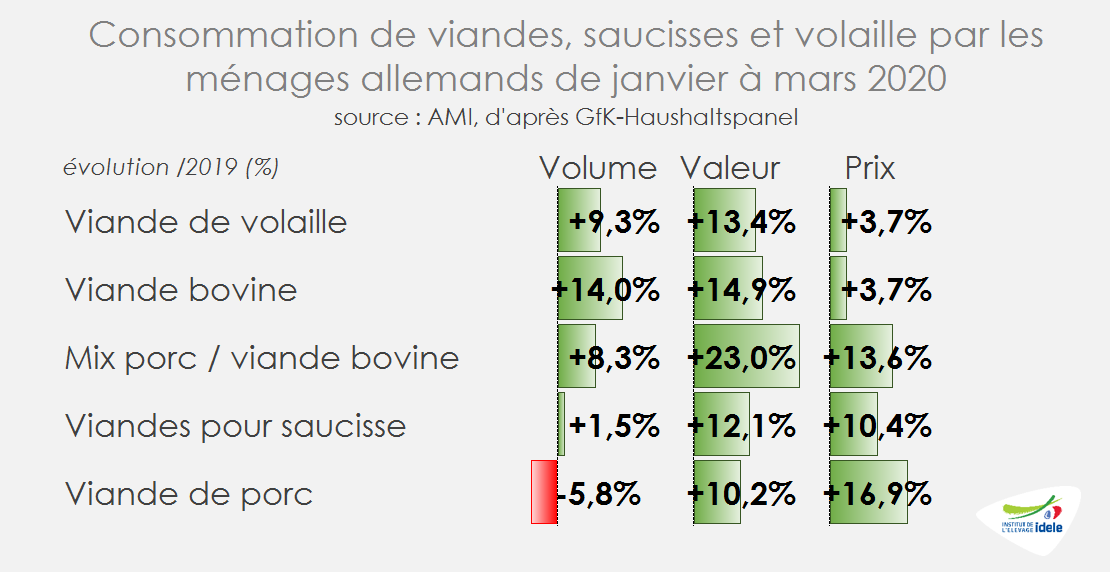

Sur le premier trimestre 2020, incluant les premières semaines de mesures de confinement en Allemagne, les achats de viandes par les ménages avaient pourtant progressé d’environ +3%, contrairement aux années précédentes. La viande bovine (+14% /2019) et la volaille (+9%) en avaient particulièrement profité, mais pas le porc (-6%) dont le prix à la consommation s’est envolé (+17% /2019) en lien avec la demande chinoise (effet fièvre porcine africaine là-bas)

Outre le jour de plus en février, 2020 étant une année bissextile, les experts d’AMI notent que la hausse de consommation observée est largement due au changement de comportement des consommateurs en mars en lien avec la pandémie de Covid-19. Comme ailleurs en Europe, les restrictions autour de la restauration hors domicile ont entraîné une augmentation des achats au détail.

Même si les principales restrictions ne sont effectives que depuis la mi-mars, le panel allemand montre une hausse de +10,6% /2019 des quantités de viandes, saucisses et volailles achetées en mars. Pour la viande bovine et le mix porc/bœuf, les hausses pour le mois de mars avaient même dépassés les +20% /2019. D’après les experts d’AMI, si ces hausses devraient encore être observées dans les prochains panels, elles ne compenseraient que partiellement la baisse des ventes au sein de la RHD.

Irlande : prix faibles, abattages toujours en baisse et premières fermetures d’abattoirs

La gestion de la santé des travailleurs dans certains abattoirs s’est récemment dégradée. Fin avril, les vétérinaires appelaient les autorités sanitaires irlandaises à intensifier les tests de détection du Covid-19 dans les abattoirs alors que la propagation du virus est de plus en plus préoccupante, notamment auprès des ouvriers étrangers. Beaucoup d’abattoirs irlandais ont fait appel à des travailleurs étrangers depuis le début de l’année. Ainsi, le nombre de permis de travail hors espace économique européen (EEE) délivrés aux abattoirs irlandais de janvier à mars 2020 avait plus que doublé par rapport à l’année dernière, principalement chez Liffey Meats, ABP et Dawn Meats. La majorité des permis concernaient des travailleurs brésiliens. Si ces groupes ont tous déclaré avoir pris des mesures importantes, on assiste désormais à des fermetures d’abattoirs en Irlande. Le ministre de l’Agriculture Michael Creed a annoncé l’existence de 6 « clusters » dans des abattoirs à travers tout le pays. Dawn Meats a ainsi annoncé le 1er mai la fermeture de son abattoir de Kilbeggan. Le SIPTU, plus grand syndicat de travailleurs d’Irlande, demande désormais des tests de température obligatoires et la fourniture d’équipements de protection individuelle pour les travailleurs de tous les abattoirs.

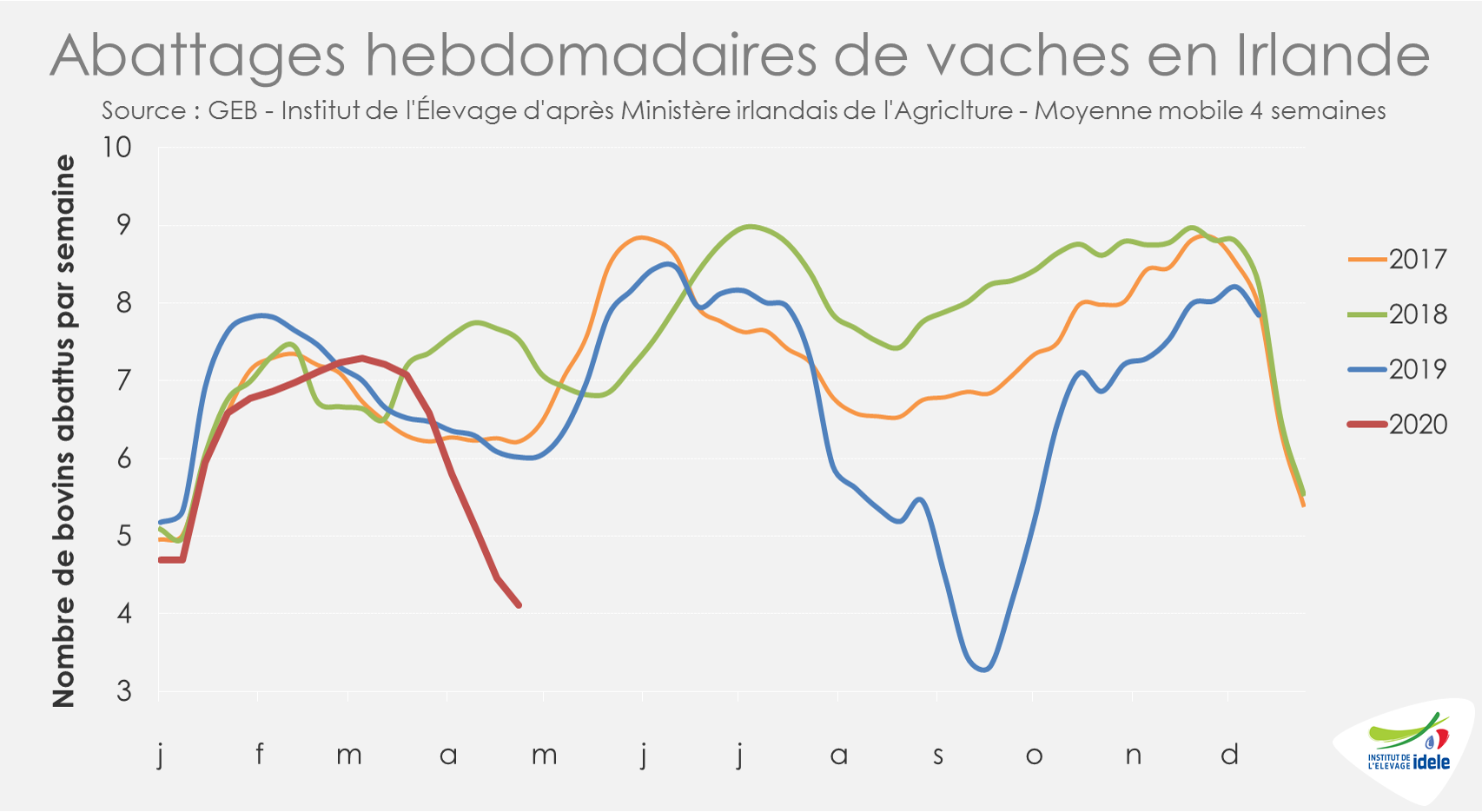

En attendant de pouvoir observer les effets de ces fermetures, les abattages continuent de reculer en semaine 18. D’après l’indicateur hebdomadaire du ministère de l’Agriculture, sur les quatre dernières semaines (15 à 18), les abattages de gros bovins dans les abattoirs agréés à l’export sont en forte baisse (-20% /2019). C’est notamment vrai pour les vaches dont les abattages ont diminué de -32% /2019 sur la même période.

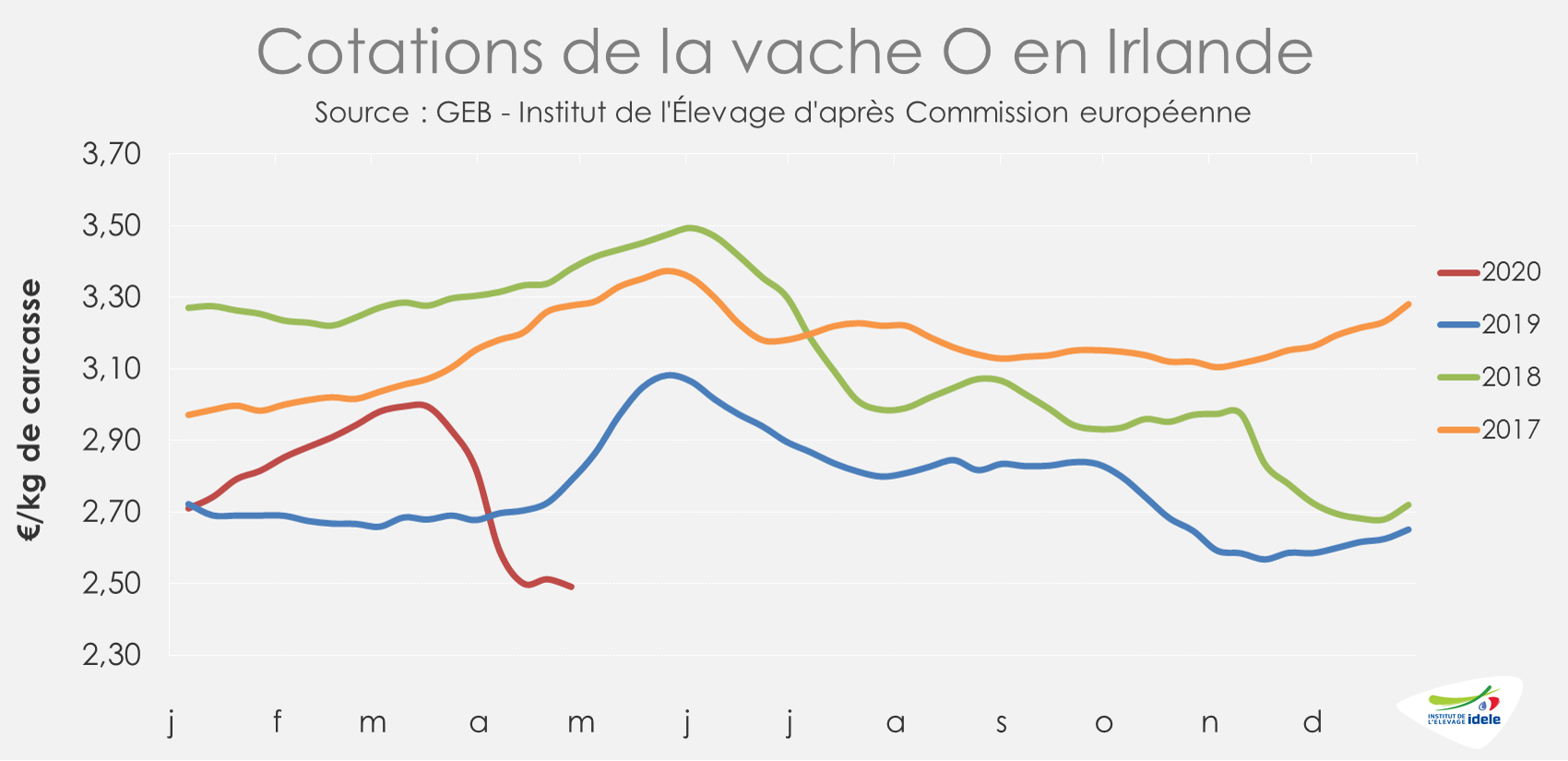

Les annonces autour de la réouverture de certaines de chaînes de restauration, dont McDonald’s et Supermac (chaîne de restauration rapide irlandaise avec plus d’une centaine de restaurants sur tout le territoire), qu’elles soient effectives ou à venir en mai (cf. article semaine dernière), devraient relancer la demande en vache de réforme. Ainsi, d’après Bord Bia, on pourrait assister à un frémissement du côté des cotations des femelles. En attendant, en semaine 17, la cotation de la vache O a encore perdu 2 centimes, à 2,49 €/kg éc (-11% /2019 ; -26% /2018). Le cours du bœuf R a, lui, reculé de 14 centimes à 3,40 €/kg éc (-8% /2019).

Concernant l’aide au stockage privé annoncée par la Commission il y a deux semaines, Meat Industry Ireland (MII) a réagi plutôt négativement. Pour l’organisation, le niveau d’aide au stockage « ne correspond en rien à ce qui est nécessaire pour couvrir les coûts associés à la congélation, au stockage, au financement et également le coût de l’effondrement du marché des découpes de valeur de viande bovine ». Elle a également rappelé que l’aide au stockage privé ne faisait que reporter le problème puisque le produit devra revenir sur le marché dans trois à cinq mois. De plus, c’est tout le quartier arrière qui doit être stocké. Pour MII, « il n’y a aucune flexibilité pour vendre des découpes qui peuvent trouver un prix de marché acceptable à l’heure actuelle et stocker que les découpes invendables ». Cette « mesure de soutien du marché de 25 millions d’euros […] pour l’ensemble du secteur de la viande bovine de l’UE aura un impact négligeable ». L’organisation juge que « l’ampleur du déséquilibre des carcasses est sans précédent. Le niveau élevé de vente au détail, qui s’est maintenant stabilisé, se concentre sur les produits de base type viande hachée et ne va pas compenser la valeur perdue de l’effondrement des ventes de découpes ».

Le son de cloche est similaire du côté de l’Irish Farmers Association (IFA) pour qui l’aide au stockage privé n’est qu’une solution très partielle et insuffisante. D’après Brendan Golden, président de la section bovine de l’IFA, « les agriculteurs vendant 50 bovins sont confrontés à des pertes de 10 000 €. Ils ne peuvent tout simplement pas se permettre ce niveau de perte, surtout après avoir traversé deux années déjà très difficiles en 2018 et 2019 ». Pour l’IFA, outre une revalorisation des prix par les distributeurs, la Commission européenne doit introduire un ensemble d’aides financières d’urgence pour les États membres où la pandémie de Covid-19 a induit des pertes de marché et des baisses de prix importantes. Elle doit désormais cibler les paiements directs sur les producteurs de viande bovine. Faut-il y voir un appel à utiliser la réserve pour les crises agricoles de 478 millions d’euros et à la cibler vers l’élevage ? En attendant, comme annoncé il y a 3 semaines, le ministre de l’Agriculture Michael Creed confirmait que la vingtaine de millions d’euros non dépensés dans le cadre du plan Beef Exceptional Aid Measure (BEAM, cf. article 15 avril) avait été « réellement réaffectée dans le budget 2020 ».

Royaume-Uni : cours stabilisés, poursuite de la restructuration des achats

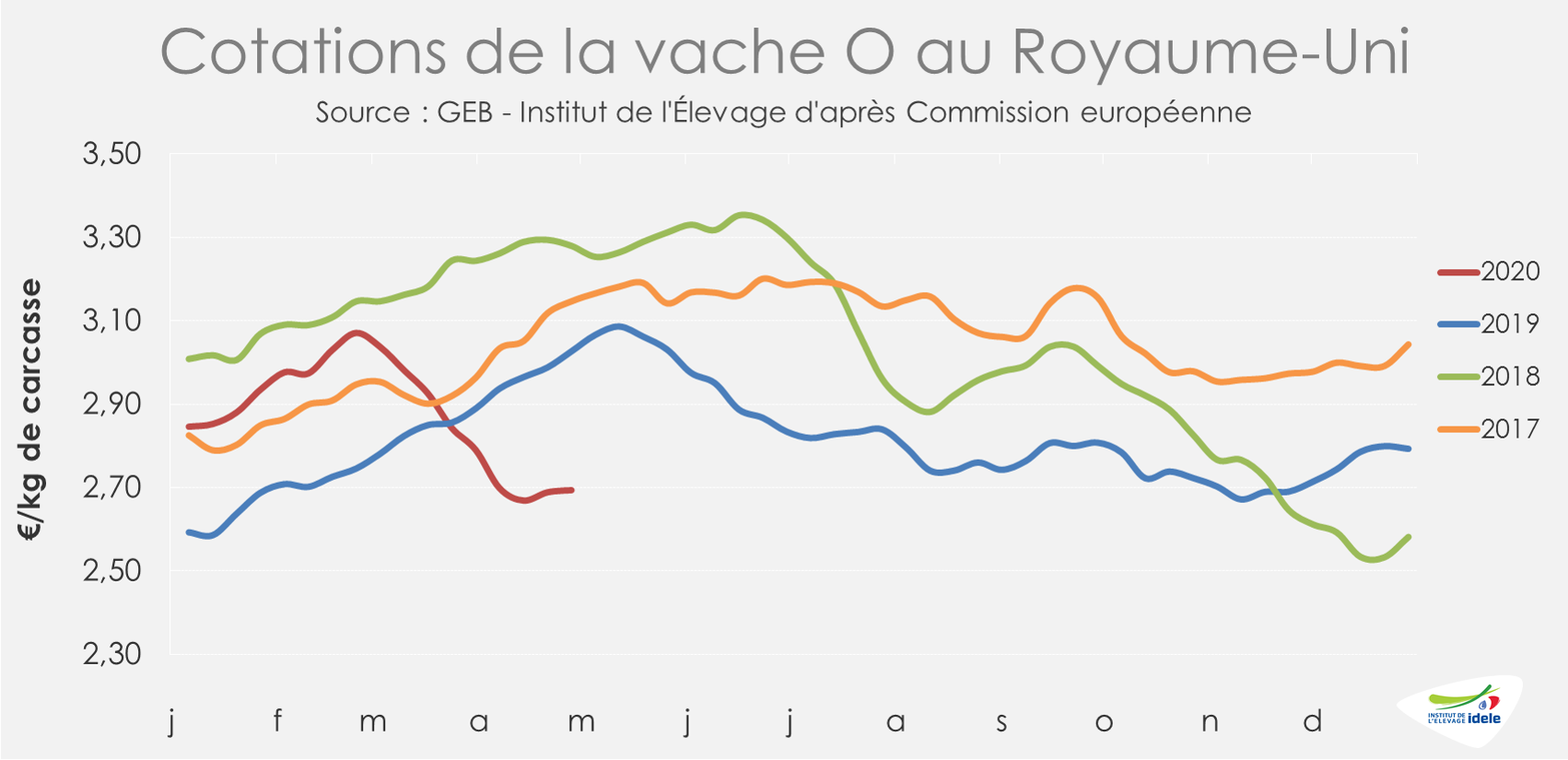

D’après AHDB, en semaine 17 et en devise locale, la tendance à la stabilisation des cotations des vaches se confirme. Les cotations des animaux plus jeunes (prime cattle) poursuivent leurs baisses. La fermeture de la RHD et le déséquilibre de la valorisation des carcasses continuent de peser même si la perspective de réouverture de certaines chaînes de restauration commence à avoir des effets sur le marché des femelles. En euros, la cotation de la vache O progresse ainsi de +1 centime en une semaine à 2,70 €/kg de carcasse (-11% /2019 et -18% /2018).

Dans le même temps, la cotation du bœuf R poursuit son recul. Elle perd 4 centimes d’euro en semaine 17, pour tomber à 3,70 €/kg éc (-8% /2019 ; -13% /2018).

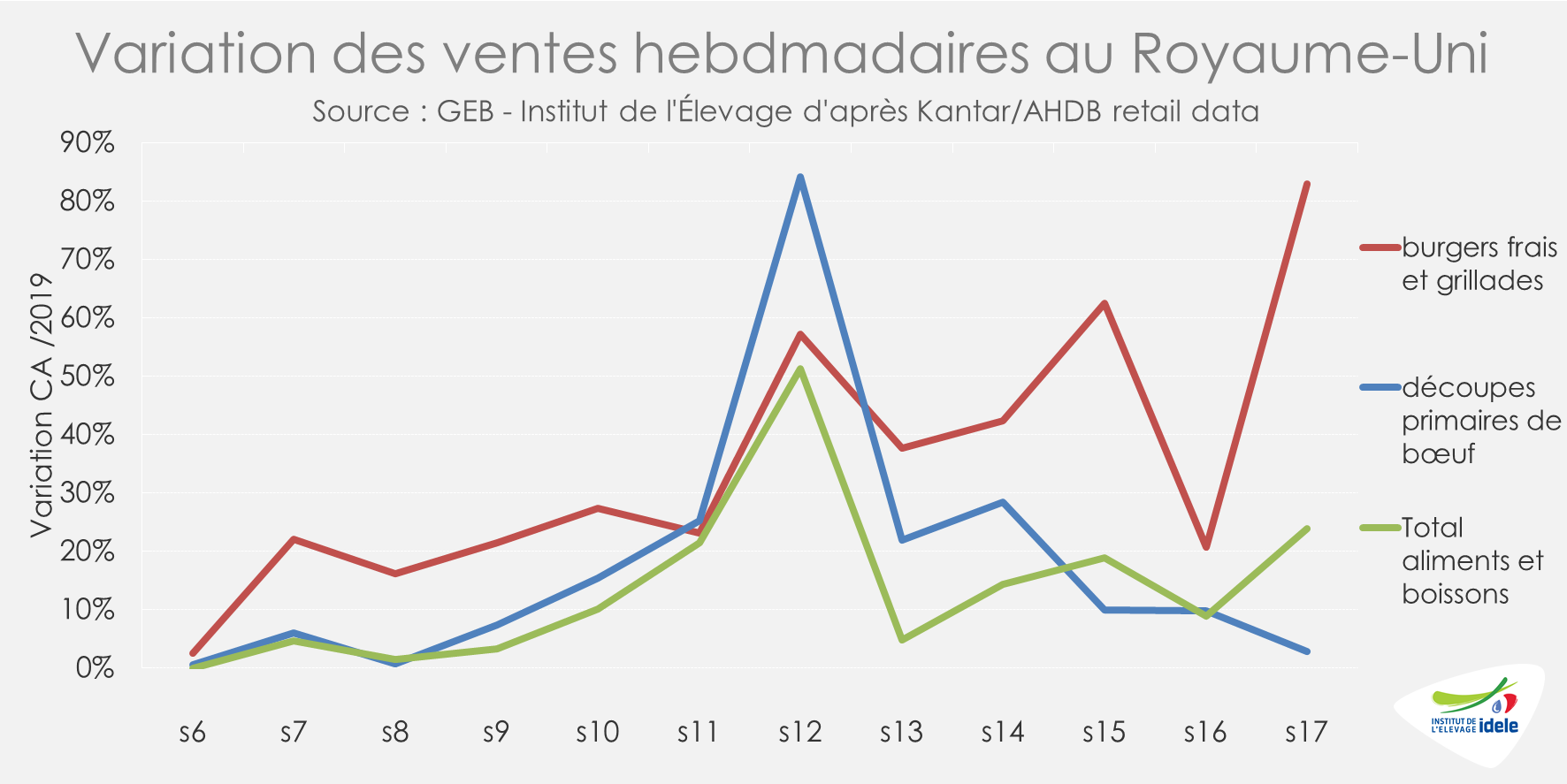

Après les achats de panique pré-confinement, le Coronavirus a clairement modifié les habitudes d’achat des ménages britanniques. Pour suivre cette évolution, AHDB qui examine habituellement les ventes par périodes de quatre semaines, publie actuellement des données à l’aide de l’institut Kantar sur une base hebdomadaire.

La semaine 12 (se terminant le 22 mars), dernière semaine avant le confinement au Royaume-Uni, a été exceptionnelle pour les ventes au détail. Les ventes en volume d’aliments et de boissons avaient alors explosé (+39% /2019). Depuis, la progression des ventes en volume a été plus mesurée.

Lors des semaines 15 à 17, les hausses d’achat en volume ont été de respectivement +11%, +16% et +10% /2019. A l’instar de ce qui se passe en France, si les achats des ménages britanniques semblent désormais entrés dans une certaine routine, la situation est loin d’être normale. En effet, les variations annuelles habituelles des ventes dépassent rarement un ou deux points de pourcentage.

Parmi les produits qui connaissent les hausses relatives les plus marquées, les achats de burgers et de plateaux de grillades (hors viande hachée de 1ère transformation, uniquement réfrigérés et incluant d’autres protéines mais très majoritairement de la viande bovine) sont en forte croissance depuis le début du confinement. Et le niveau de croissance était déjà important depuis le début de l’année. En semaine 17, les achats de burgers et grillades progressent encore nettement (+79% /2019). Le climat favorable d’avril au Royaume-Uni a permis le lancement de la saison des barbecues de manière précoce cette année. AHDB relève que la mise en avant des différentes gammes de produit pour barbecue par les distributeurs a stimulé les ventes globales et les achats online pour livraison.

Après un pic en semaine 12 lié aux achats de panique, la progression des ventes en volume de viande bovine de 1ère transformation (primary beef), réfrigérées et congelées et comprenant la viande hachée, est de plus en plus faible. Les volumes vendus chaque semaine régressent. Ainsi, en semaine 17, la croissance des achats de ce type de produit est plus mesurée (+10% /2019) et inférieure au taux de croissance global de ventes de produits alimentaires et de boissons. D’après AHDB, les pièces à rôtir ont notamment souffert de l’interdiction des rassemblements de personnes, d’un temps plus chaud et des variations de prix allant à l’encontre des achats de rôtis. Le prix moyen de ces découpes était en effet supérieur par rapport à la semaine précédente de 88 pence par kilo (soit 1 euro).

La viande hachée (inclue dans la viande bovine de 1ère transformation) poursuit, elle, sa marche en avant (+29% /2019), représentant 64% des volumes de viande bovine de 1ère transformation. Les ventes en volume de steaks sont aussi en hausse (+14% /2019), représentant 19% des volumes de viande bovine de 1ère transformation.

Ainsi, bien que le volume vendu de steaks soit supérieur à ce que l’on observait en février, les ventes de rôtis font face à de grandes difficultés. Le temps plus chaud et les réductions de promotions semblent avoir eu un impact non seulement sur les ventes de viande bovine, mais aussi sur le porc et l’agneau. L’ampleur et la rapidité des changements dans la demande soulignent la singularité de la période.

Avant la pandémie de Covid-19, AHDB estimait que le marché de la livraison de plats à emporter représentait 8% de la valeur du secteur britannique de la restauration. Avec la perte temporaire du marché de la restauration, de nombreux établissements alimentaires se sont finalement tournés vers la vente à emporter et la livraison. Cependant, cette évolution est loin d’être en mesure de compenser les pertes occasionnées par la fermeture des restaurants.

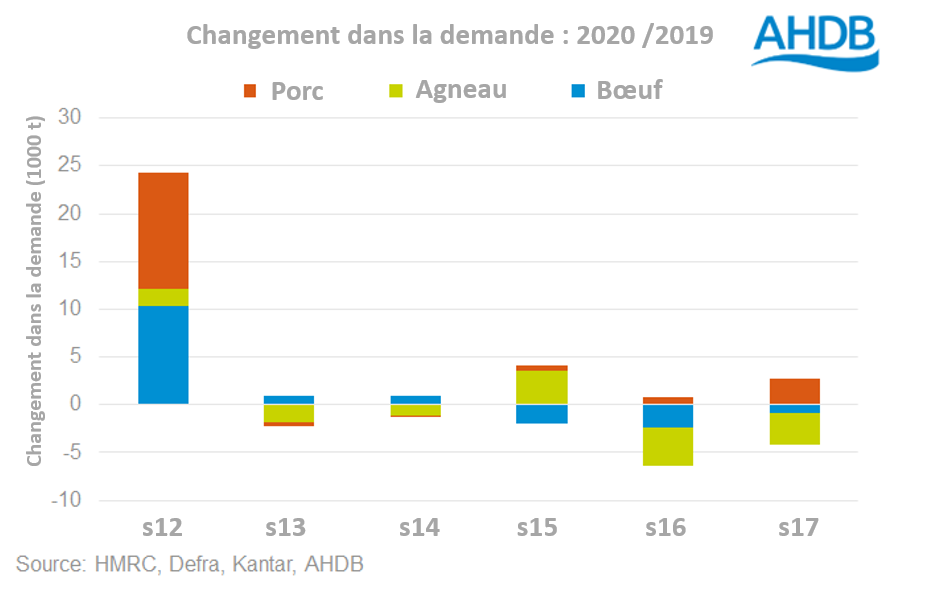

En effet, malgré des ventes au détail plus élevées, AHDB estime que la demande globale de viande rouge est désormais inférieure à ce qu’elle était avant le début du confinement. Alors que les ventes de viande de porc ont relativement bien résisté, celles de bœuf sont désormais en retrait. Les estimations hebdomadaires de l’organisme anglais montrent que depuis la semaine 15, les achats de viande bovine au détail n’ont compensé que partiellement la perte de débouché via la fermeture de la RHD. Il ne s’agit pas ici à proprement parler d’un bilan mais d’une comparaison entre les pertes occasionnées par la fermeture de la RHD et la progression des ventes au détail. Cette analyse ne fait pas intervenir le commerce extérieur.

L’analyse d’AHDB, basée sur les ventes au détail hebdomadaires de Kantar, suppose une fermeture complète du marché de la restauration assise (hors plats à emporter et livraisons), qui couvre environ 80% du secteur de la restauration. Ainsi, après 3 semaines de hausse, AHDB estime que le repli des ventes de viande bovine atteindrait 1 000 à 3 000 tonnes par semaine /2019 depuis la semaine 15.

Et le déséquilibre carcasse amplifié par le confinement pèse lourd. Les organismes anglais (AHDB), écossais (Quality Meat Scotland) et gallois (Hybu Cig Cymru) lancent une campagne de publicité pour un montant 1,2 million de livres sterling. Celle-ci vise à encourager les consommateurs à utiliser davantage de découpes d’arrière. D’une durée de 12 semaines, la campagne « Make it with beef » comprendra des publicités télévisées, des vidéos, de la radio et du contenu sur les réseaux sociaux. La campagne vise à atteindre 85% des ménages britanniques dans les prochains mois.

AHDB propose également des kits aux agriculteurs qui souhaitent vendre leur viande bovine ou ovine directement aux consommateurs.

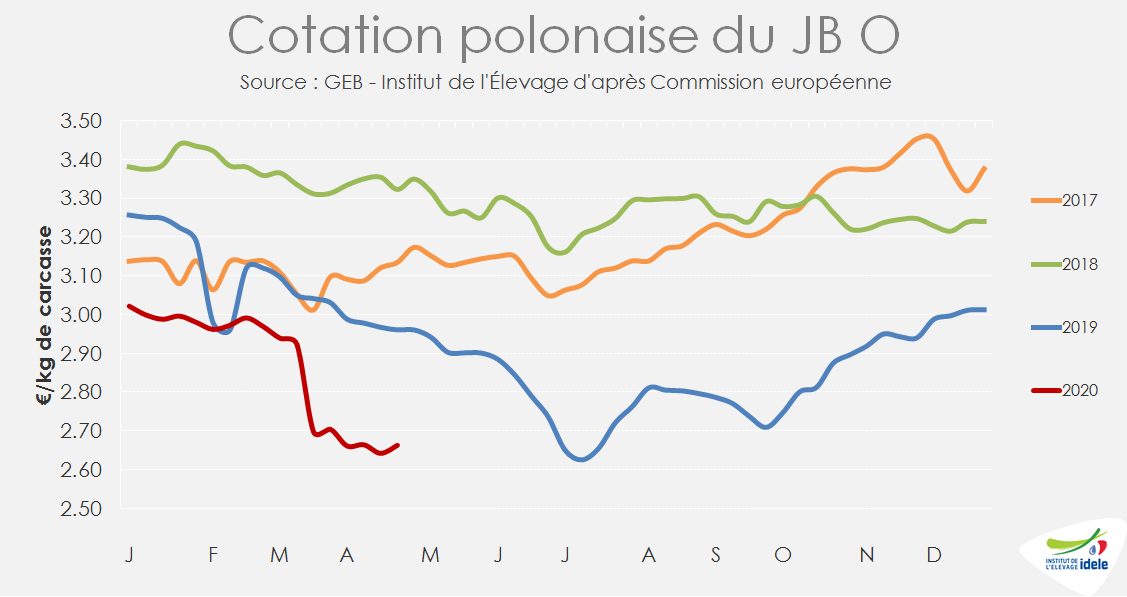

Pologne : les prix ont-ils atteint un (très bas) plancher ?

Depuis le début du confinement en Europe, les prix polonais se sont effondrés. La Pologne reste en effet très dépendante de l’exportation vers les autres États membres pour la valorisation de sa viande bovine écoulée principalement en restauration. Mais la baisse de prix semble avoir été plus ou moins stoppée depuis quelques semaines. Le JB O cotait 2,66 €/kg de carcasse en semaine 17 (-10% /2019 et -20% /2018) et la vache O à 2,32 €/kg (-12% /2019 ; -22% /2018). La cotation de la génisse R, principalement destinée au marché italien, est remontée pour la 2ème semaine consécutive, à 2,90 €/kg en semaine 17 (-10% /2019 ; -13% /2018).

Afin de trouver des débouchés pour les filières exportatrices polonaises, le Ministère de l’Agriculture tente d’encourager la consommation nationale, à travers un label lancé en septembre 2019 « Produkt Polski ». Mais ceci risque de ne pas suffire pour la viande bovine qui est exportée à 85% et dont les Polonais ne raffolent pas, d’autant que la très modeste hausse de consommation de ces dernières années se faisait grâce à la restauration (fast food et steak house), actuellement fermée. Les experts polonais prévoient une restructuration très forte dans les secteurs du bœuf et de la volaille suite au confinement généralisé en Europe. La restructuration sera d’autant plus forte que le confinement sera long. (source : www.portalspozywczy.pl)

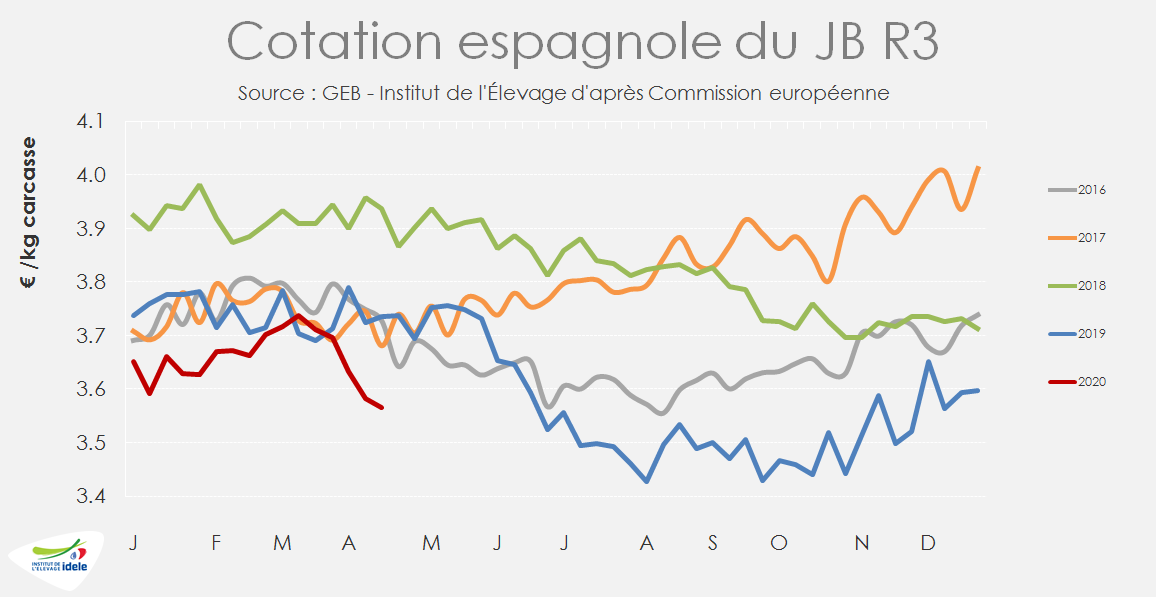

Espagne : la baisse des prix se poursuit

En Espagne, la baisse des prix a été plus tardive mais elle se poursuit. Les exportations vers le bassin méditerranéen (en vif et en viande) sont le principal débouché pour les excédents de viande résultant de la fermeture de la restauration, débouché plus important qu’en France en temps normal. Si le déconfinement a commencé en Espagne, les restaurants ne peuvent faire que de la vente à emporter. Ils devront attendre le 11 mai pour commencer à asseoir des clients, uniquement en terrasse et avec des capacités d’accueil divisées par 2.

En semaine 17, la cotation du JB R3 a encore perdu 5 centimes pour tomber à 3,52 €/kg de carcasse (-6% /2019 ; -9% /2018). Celle du bovin de 8-12 mois R3 (catégorie Z) a perdu 1 centime à 3,69 €/kg (-6% /2019 et -7% /2018).